Как в 1с рассчитать компенсацию за неиспользованный отпуск при увольнении

Обновлено: 06.07.2024

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, апрель 2019 г.

В соответствии со ст. 122 ТК РФ оплачиваемый отпуск должен предоставляться всем сотрудникам ежегодно. Если на момент увольнения работник использовал не все дни, то учреждение должно предоставить ему компенсацию за неиспользованный отпуск. Как рассчитать эту компенсацию?

Расчет количества дней для оплаты компенсации

Для того чтобы правильно рассчитать сумму компенсации за неиспользованный отпуск необходимо определить верное количество дней, за которое эта компенсация положена.

В связи с тем, что оплачиваемый отпуск предоставляется сотруднику каждый год, то необходимо начинать отсчет со дня его трудоустройства в учреждении. В соответствии с п. 35 Правил об очередных и дополнительных отпусках, утв. НКТ СССР от 30.04.1930 № 169, следует, что при расчете месяц учитывается полностью, если сотрудник отработал хотя бы половину. В противном случае это время исключается из расчета. Также при расчете не учитываются дни отсутствия работника без уважительной причины или по причине отстранения по ст. 76 ТК РФ. Период отпуска по уходу за ребенком до трех лет тоже исключается из расчета, в то время как отпуск по беременности и родам в расчет включается на основании ст. 121 и 261 ТК РФ.

В случае, если сотрудник отработал в организации 11 месяцев, ему положена полная компенсация, а если нет, то она рассчитывается пропорционально отработанному времени. Важным моментом является то, что работникам, с которыми прекращены трудовые отношения в связи с ликвидацией учреждения, также положена выплата полной компенсации за неиспользованный отпуск.

Компенсация за неиспользованный отпуск рассчитывается исходя из размера среднего заработка сотрудника, умноженного на количество дней, за которые не был предоставлен ежегодный оплачиваемый отпуск.

Средний заработок определяется по следующей формуле:

СЗД = ЗП / 12/ 29,3

где СЗД – средний дневной заработок;

ЗП – заработная плата, начисленная сотруднику за последние 12 месяцев работы;

29,3 – среднее количество дней в месяце.

При расчете среднего заработка сотрудника учитываются все виды выплат, предусмотренные положением по оплате труда в данном учреждении независимо от источников финансирования за исключением социальных выплат (материальная помощь, оплата питания и др.)

В случае если на момент увольнения у работника нет фактически начисленной заработной платы либо фактически отработанных дней, средний заработок определяется исходя из суммы заработной платы, начисленной за предшествующий период, равный расчетному (Письмо Минтруда РФ от 25.11.2015 № 14-1/В-972).

Следует отметить тот момент, что среднемесячный заработок сотрудника, отработавшего за расчетный период полную норму дней, не должен быть меньше минимального размера оплаты труда.

НДФЛ, страховые взносы и налог на прибыль

В соответствии с п.3 ст. 217 НК РФ все виды компенсационных выплат, установленных законодательством РФ и связанных с увольнением сотрудника, за исключением компенсации за неиспользованный отпуск, не подлежат налогообложению. Следовательно, данная денежная компенсация выплачивается работнику за минусом налога на доходы физических лиц.

Страховыми взносами компенсация за неиспользованный отпуск облагается полностью, так как пп. 2 п.1 ст. 422 НК РФ прописано, что не подлежат обложению страховыми взносами все виды компенсационных выплат, предусмотренных законодательством РФ, связанных с увольнением, за исключением компенсации за неиспользованный отпуск.

Согласно ст. 255 НК РФ в состав расходов организации на оплату труда включаются все начисления, положенные сотрудникам в денежной и натуральной форме, а также стимулирующие, компенсационные выплаты и поощрения, предусмотренные нормами законодательства РФ, трудовыми и коллективными договорами. Исходя из п.8 ст. 255 НК РФ, в котором прописано, что к расходам на оплату труда относятся компенсационные выплаты, связанные с оплатой неиспользованного отпуска, можно сделать вывод, что суммы компенсации, выплачиваемые работнику при увольнении, учитываются в составе расходов на оплату труда и уменьшают налогооблагаемый доход учреждения.

Отражение в «1С:Зарплата и кадры государственного учреждения 8», ред. 3.1.

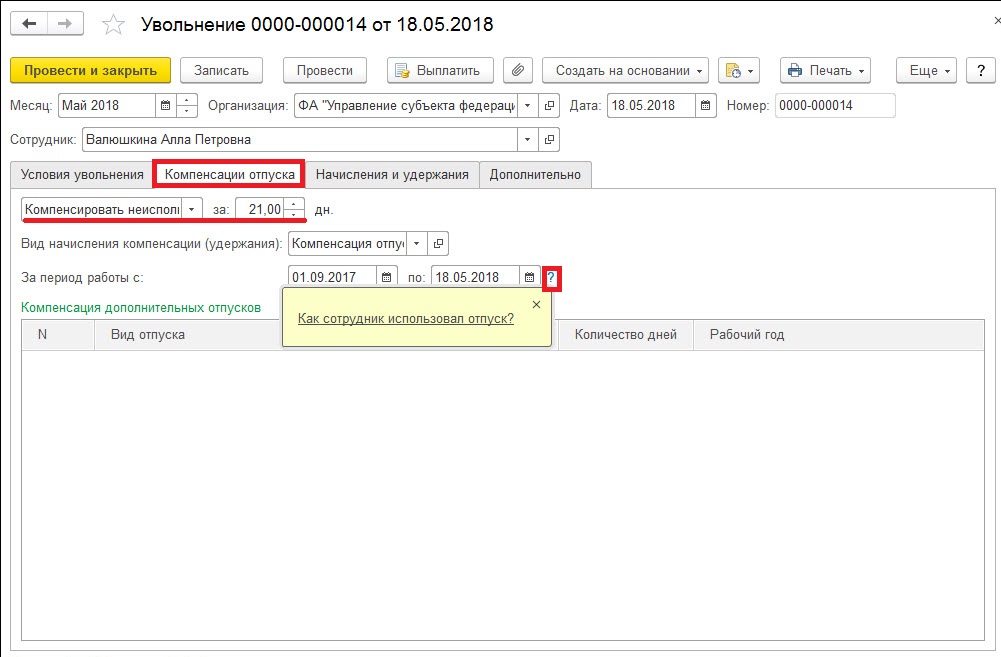

Компенсация за неиспользованный отпуск, положенная сотруднику, рассчитывается в документе «Увольнение» на вкладке «Компенсации отпуска» (рис. 1).

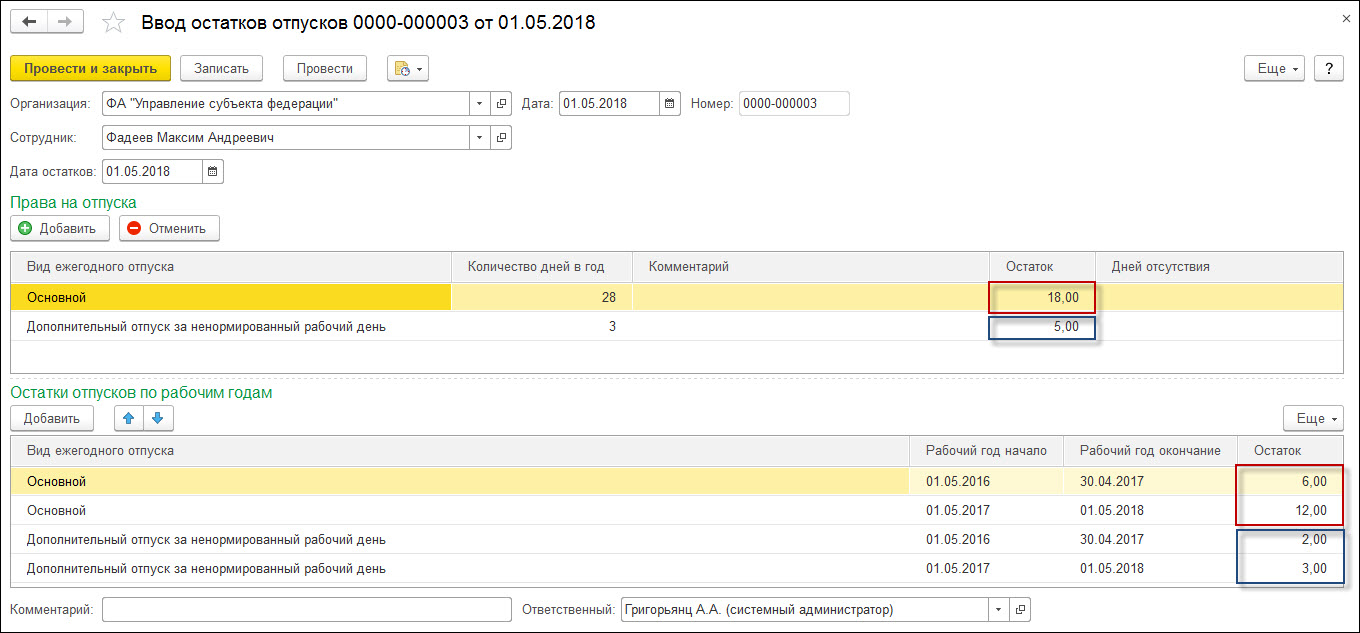

Количество дней компенсации работнику отражаются автоматически. Для того чтобы проверить корректность отражения дней, можно воспользоваться ссылкой «Как сотрудник использовал отпуск?». При переходе можно увидеть, каким образом и на основании каких документов формируется установленное количество дней компенсации отпуска. В случае, если данные о сотрудниках были перенесены из предыдущей редакции на вкладке «Главное» раздела «См. также» необходимо проверить «Остатки отпусков».

В данном документе указываются виды ежегодного отпуска, положенные сотруднику и остатки отпусков в разбивке по рабочим годам. Если все данные по сотруднику внесены корректно, то в документе «Увольнение» на вкладке «Начисление и удержание» будет рассчитана компенсация за неиспользованный отпуск, исходя из среднего заработка работника и количества дней компенсации, которая в дальнейшем будет отражена в ведомости на выплату сотруднику.

Правовое обоснование

Компенсация за неиспользованный отпуск предоставляется сотруднику на основании ст.127 ТК РФ в случае, если на момент увольнения он не полностью воспользовался своим правом на отпуск. В письме Минтруда от 28.10.2016 № 14-1/В-1074 уточняется, что компенсация выплачивается за все отпуска, накопленные у конкретного работодателя и не зависит от основания увольнения и других причин.

Трудовой кодекс РФ является основным законодательным актом, который определяет условия и порядок предоставления ежегодного оплачиваемого отпуска. Из него следует, что:

продолжительность ежегодного отпуска для основной группы работников составляет 28 календарных дней, а для отдельной категории – более 28 календарных дней;

учреждение должно предоставлять сотруднику оплачиваемый отпуск ежегодно. Так, право на использование отпуска за первый год работы возникает после шести месяцев работы у одного работодателя. Второй и последующие отпуска сотрудник вправе использовать в любое время года в соответствии с ранее согласованным графиком отпусков. График отпусков утверждается руководителем и является обязательным к исполнению как для него, так и для работника;

отпуск сотрудника может быть перенесен на следующий рабочий год только в исключительных случаях и только при получении согласия работника. Основанием могут являться причины, связанные с тем, что отпуск работника в текущем периоде может негативно отразиться на нормальном ходе работы в организации. Запрещено непредоставление ежегодного оплачиваемого отпуска в течение двух лет подряд;

по письменному заявлению сотрудника часть ежегодного отпуска, превышающая 28 дней, может быть заменена денежной компенсацией.

Данные позиции нормативно-правового акта направлены на то, чтобы реализовать право работника на ежегодный оплачиваемый отпуск с целью восстановления сил и работоспособности. Это также соответствует основным направлениям государственной политики в области охраны труда, выделяющей как приоритет сохранение жизни и здоровья работников.

В соответствии со ст. 127 ТК РФ при увольнении сотрудника, не использовавшего в полной мере причитающиеся ему дни отпуска положена:

выплата денежной компенсации за все неиспользованные дни отпуска (ч.1 ст. 127 ТК РФ);

возможность предоставления неиспользованных дней отпуска по письменному заявлению работника (за исключением случаев увольнения за виновные действия) и определения в качестве дня увольнения последнего дня отпуска (ч. 2 ст. 127 ТК РФ).

Денежная компенсация за неиспользованный отпуск является в какой-то степени гарантией реализации конституционного права тем сотрудникам, которые прекращают свою трудовую деятельность в данном учреждении по определенным причинам и на момент увольнения не воспользовались в полной мере своим правом на ежегодный оплачиваемый отпуск. Следует также учесть, что ч. 1 ст. 127 ТК РФ не прописано максимальное количество дней, за которые должна быть предоставлена компенсация, а также не установлены предельные суммы данной компенсации и какие-то иные условия, исключающие выплату денежных средств. Напротив, законодательством прописана позиция, при которой выделена необходимость выплаты компенсации за неиспользованный отпуск, тем самым предполагая реализацию сотрудником права на отпуск в полном объеме.

В ст. 392 ТК РФ прописан срок, в течение которого сотрудник может обратиться в суд для разрешения индивидуального трудового спора – ровно три месяца, начиная со дня, когда работник узнал о нарушении своего права, а по спорам при увольнении – один месяц, начиная со дня вручения копии приказа об увольнении либо со дня выдачи трудовой книжки. Если рассматривать ситуацию, в которой сотруднику не выплатили или выплатили не в полной мере суммы заработной платы или другие выплаты, положенные ему при увольнении, то сроком обращения в суд для разъяснения индивидуального трудового спора будет один год, начиная со дня, являющегося сроком выплаты указанных сумм.

Увольняющийся сотрудник, полностью не отгулявший отпуск, — нередкая ситуация. Однако в 1С нет типового документа для данного начисления. Разберем на примере, как начислить компенсацию отпуска при увольнении в 1С 8.3 Бухгалтерия.

Из статьи вы узнаете:

- когда следует произвести расчет при увольнении в 1С;

- как начислить компенсацию за неиспользованный отпуск в 1С 8.3;

- каким документом оформить начисление компенсации за неиспользованный отпуск при увольнении в 1С 8.3 Бухгалтерия.

Пошаговая инструкция

- компенсации за неиспользованный отпуск;

- заработной платы за сентябрь.

Увольнение сотрудника

Чтобы корректно отразить операции по начислению последней заработной платы и компенсации за неиспользованный отпуск в 1С 8.3 Бухгалтерия, проведите увольнение сотрудника.

Документ Увольнение создайте в разделе Зарплата и кадры – Кадровый учет – Кадровые документы — Создать — Увольнение .

А теперь рассмотрим, как в 1С 8.3 начислить компенсацию за неиспользованный отпуск.

Расчет при увольнении в 1С 8.3 Бухгалтерия: пошаговая инструкция

Компенсацию за неиспользованный отпуск в 1С 8.3 Бухгалтерия отразите документом Начисление зарплаты в разделе Зарплата и кадры — Зарплата — Все начисления — кнопка Создать — Начисление зарплаты .

В документе укажите:

- Зарплата за — последний месяц работы сотрудника.

- от — последний день работы сотрудника.

По кнопке Начислить выберите Начисление Компенсация за неиспользованный отпуск и укажите сумму компенсации, рассчитанную самостоятельно.

Проверьте начисленные суммы и при необходимости скорректируйте в форме по ссылке Начислено .

По ссылке НДФЛ проверьте расчет НДФЛ нарастающим итогом по сотруднику за текущий налоговый период.

Проводки

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Увольнение сотрудника — операция, без которой не обходится деятельность ни....

Карточка публикации

(8 оценок, среднее: 4,00 из 5)

Проконсультируем по компенсации за неиспользованный отпуск в 1С:ЗУП. Первая консультация бесплатно!

Поддержка работы в 1С, консультации по компенсации неиспользованных отпусков, помощь в настройках

С точки зрения закона, компенсация отпуска деньгами возможна только за количество дней, превышающее стандартный, двадцати восьмидневный срок. Также возможна компенсация отпуска при увольнении, если работающий принял решение уйти, не истратив срок отпуска до конца

Из этой статьи вы узнаете, как начислить компенсацию отпуска в 1С Зарплата и Управление персоналом 3.1 при увольнении, а также как начисляется компенсация за отпуск в 1С Зарплата и Управление персоналом 3.1, оставшийся сверх нормы.

Отметим, что очень важно поддерживать актуальность 1С:ЗУП, проводя регулярные обновления как в рамках абонентского сопровождения 1С (для КОРП и ПРОФ), так и самостоятельно (для базовой версии), поскольку ошибки в регламентированном учете могут иметь не только внутрикорпоративные последствия, но и привести к претензиям со стороны контролирующих органов.

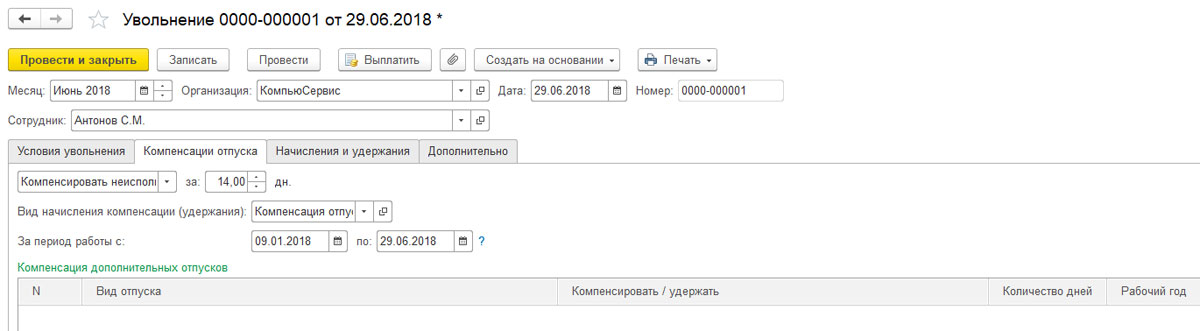

Антонов М.С. устроился на должность «главный специалист» с окладом 50 000 рублей с 09.01.2018 г., по графику пятидневной рабочей недели, а увольняется по собственному с 29.06.2018 г. Он имеет право на стандартный отпуск. По состоянию на 02.07.2018 Антонов «заработал» право на 28/12*6, то есть 14 дней, так как отрезок с 09.01.2018 г. по 29.06.2018 г. отработан полностью.

В функциональной области «Кадры-Приемы, переводы, увольнения»-кнопка «Создать»-«Увольнение».

В документе «Увольнение»:

- В строке «Организация» выбрать ту, с которой у работника трудовые отношения (доступно, если в информационной базе ведется расчет заработной платы нескольких организаций);

- В поле «Месяц» выбрать отчетный месяц «Июнь», по умолчанию – текущий месяц;

- В поле «Дата» указать дату документа. По умолчанию стоит текущая;

- В поле «Сотрудник» выбрать увольняемого сотрудника – Антонов М.С.;

- В «Дате увольнения» – 29.06.2018;

- В «Основании увольнения» выбрать статью Трудового кодекса п. 3 ч. 1 ст. 77.

Программа «1С Зарплата и Управление персоналом» автоматом, на основании информации в базе данных, рассчитает, сколько дней остались не использованными, размер средней зарплаты для компенсации, исходя из следующих условий:

- Начислено 250 000 рублей;

- Отработано календарных дней в рамках «пятидневки» – 138,94;

- Среднедневной заработок 1 779,94;

- Начислить компенсацию отпуска в 1С за 14 дней – 25 190,76.

Рассчитанная сумма компенсации будет в поле «Компенсация отпуска».

Размер налога на доходы с суммы компенсации за неиспользованный отпуск будет дан в поле «Удержано компенсация отпуска НДФЛ».

Размер среднедневного заработка для оплаты компенсации за неиспользованный отпуск будет указан в поле «Средний заработок для компенсаций».

Если у пользователя возникнет потребность в корректировке суммы среднего заработка, он может нажать на кнопку с изображением карандаша и внести недостающие данные для расчета среднего заработка.

Расчет компенсации отпуска, который не был использован, размещена на закладке «Компенсация отпуска».

Шаг 1. Создание документа Увольнение/Увольнение списком

Документ Увольнение позволяет зарегистрировать факт расторжения трудового договора с сотрудником, сформировать приказ по унифицированной форме Т-8, а также провести окончательный расчет с сотрудником. При этом рассчитываются все необходимые компенсации, зарплата, удержания, а также налоги и взносы. Можно сформировать записку-расчет по унифицированной форме Т-61.

Документ Увольнение списком позволяет сделать тоже самое, но сразу на нескольких сотрудников, с формированием приказа по унифицированной форме Т-8а.

Работа с каждой строкой в документе Увольнение списком аналогична работе с индивидуальным документом Увольнение .

Дата и Номер в шапке документа используются в качестве реквизитов приказа в печатных формах приказа об увольнении (Т-8) и личной карточки сотрудника (Т-2).

В первую очередь на вкладке Условия увольнения следует указать Дата увольнения . Эта дата будет считаться последним днем работы сотрудника. На дату увольнения будут рассчитаны остатки отпусков для расчета компенсаций или удержаний, по эту дату включительно будет начислена зарплата:

Основание увольнения выбирается из предопределенного перечня:

Шаг 2. Расчет компенсации отпуска при увольнении или удержание за использованный авансом отпуска

На вкладке Компенсации отпуска заполняется информация о положенных сотруднику компенсациях отпусков, либо об удержаниях за отпуск использованный авансом. Вкладка заполняется автоматически по данным остатков отпусков в программе, однако при необходимости можно изменить данные вручную.

Компенсация отпуска

Рассмотрим расчет компенсации отпуска при увольнении на примере.

Сотрудница Тюльпанова Т. Т. обратилась к работодателю с заявлением об увольнении 16.08.2019. Необходимо уволить сотрудницу и рассчитать ей компенсацию отпуска. Помимо основного ежегодного отпуска сотрудница имеет право на дополнительный отпуск в размере 3-х календарных дней за рабочий год.

Заполним документ Увольнение :

По данным Справки об остатках отпусков ( Кадры – Кадровые отчеты – Справка об остатках отпусков ) на дату увольнения сотрудница заработала 16,33 дня по основному и 1,75 дней по дополнительному отпуску:

Именно такие данные отразились на вкладке Компенсация отпуска документа Увольнение :

На вкладке Начисления и удержания рассчитаны все положенные сотруднице начисления. В том числе на вложенной вкладке Начисления начислены суммы положенных компенсаций за основной и дополнительный отпуск:

Суммы компенсаций за неиспользованные дни отпуска рассчитываются исходя из среднего заработка, приведенного на вкладке Условия увольнения в поле Для компенсаций . По кнопке с изображением зеленого карандашика можно открыть форму расчета среднего заработка:

Удержание за использованный авансом отпуск

Если сотрудник использовал отпуск авансом, то необходимо провести удержание.

Удержание можно зарегистрировать двумя способами:

- Как сторно начислений, при этом удержание будет уменьшать базу для расчета налогов и взносов;

- Как удержание, не уменьшающее базу для налогов и взносов.

Лютикова Л. Л. уволена 06.02.2019 г. в связи в связи с восстановлением на работе работника, ранее выполнявшего эту работу. Необходимо рассчитать удержание за использованный авансом отпуск. В настройках программы установлено, что удержание за использованный авансом отпуск регистрируется как сторно начислений.

Создадим документ Увольнение и заполним его в соответствии с условиями примера:

По данным Справки по остаткам отпусков на дату увольнения Лютикова Л.Л. использовала авансом 7 дней основного отпуска:

На вкладе Компенсация отпуска отразилась необходимость провести удержание за 7 дней отпуска использованных авансом:

На вкладке Начисления и удержания рассчитаны все положенные сотруднице начисления. В том числе на вложенной вкладке Начисления отразилось сторно начисление за 7 дней использовано авансом отпуска. При этом сумма сторно начисления рассчитывается исходя из среднего заработка в исходном отпуске, начисленном сотруднице в Январе 2019:

- 1 747,43 (средний заработок) * 7 (кол-во дней отпуска использованного авансом) = 12 232,01 руб.

Поскольку сторно-начисление уменьшает базу для расчета налогов и взносов, на вложенной вкладке НДФЛ отразился перерасчет НДФЛ за дату получения дохода исходного отпуска:

Взносы так же рассчитаны с учетом сторно:

Отрицательные суммы взносов, относятся не к месяцу увольнения, а к тому месяцу, за который происходит сторно дохода.

Если месяц расчета отрицательных сумм относится к предыдущему периоду, за который уже сдана отчетность по страховым взносам, то потребуется сдать корректирующий отчет.

В нашем примере, корректирующий отчет не потребуется, поскольку сторно происходит за месяц текущего квартала: в Феврале 2019 года за Январь 2019 года.

Черемухин П. Н. уволен 20.03.2019 г по собственно инициативе. Необходимо рассчитать удержание за использованный авансом отпуск. В настройках программы установлено, что удержание за использованный авансом отпуск регистрируется как удержание.

Заполним документ Увольнение в соответствии с условиями примера.

На вкладе Компенсация отпуска отразилась необходимость провести удержание за 9,33 дня отпуска использованных авансом:

Это соответствует данным справки об остатках отпусков сотрудника:

Поскольку в настройках программы установлено, что удержание за использованный авансом отпуск регистрируется как удержание, расчет происходит на вкладке Удержания :

Сумма удержания рассчитывается исходя из среднего заработка в исходном отпуске, начисленном Черемухину П.Н. в Феврале 2019:

- 1 569,97 (средний заработок) * 9,33 (кол-во дней отпуска использованного авансом) = 14 647,82 руб.

При регистрации удержания за использованный авансом отпуск как удержание, оно не влияет на базу расчета для налогов и взносов. Поэтому не возникает отрицательных сумм расчетов ни по НДФЛ:

ни по страховым взносам:

Шаг 3. Окончательный расчет

Окончательный расчет зарплаты, удержаний, а также расчет НДФЛ и страховых взносов, также происходит в документе Увольнение / Увольнение списком .

На вкладке Условия увольнения отображается флажок Начислить зарплату и указывается месяц, с которого необходимо рассчитать зарплату. Автоматически данный флажок установлен, а поле С заполнено месяцем, на который приходится дата увольнения:

Расчет происходит на вкладке Начисления и удержания :

Состав вложенных вкладок аналогичен вкладкам документа Начисление зарплаты и взносов . Подробное описание каждой вкладки можно найти в статье Начисление зарплаты в 1С ЗУП 3.1: пошаговая инструкция для начинающих. Таким образом, документ Увольнение позволяет начислить зарплату, пособия, произвести удержания, а так же рассчитать НДФЛ и страховые взносы.

Шаг 4. Выходное пособие

В соответствии со ст. 178 ТК РФ, в некоторых случаях работнику при увольнении полагается выходное пособие, например, при увольнении в связи с сокращением штата или призывом на военную службу (п. 2 ч. 1 ст. 81 ТК РФ и п. 1 ч. 1 ст. 83 ТК РФ).

Для того, чтобы начислить выходное пособие, выплачиваемое сразу при увольнении, необходимо указать количество дней в поле Выходное пособие за на вкладке Условия увольнения .

Средний заработок для выходного пособия рассчитывается по рабочим дням, результат отображается в отдельном поле:

Сумма выходного пособия не облагается НДФЛ и страховыми взносами.

Сотрудница Лютикова Л. Л. уволена 06.02.2018 в связи с восстановлением на работе работника, ранее выполнявшего эту работу. При увольнении необходимо начислить выходное пособие за 2 недели в размере двухнедельного среднего заработка.

Заполним документ Увольнение . Поскольку выходное пособие выплачивается за рабочие дни, то в поле Выходное пособие укажем 10 дней. Количество рабочих дней рассчитывается по графику работы сотрудника:

Средний заработок для оплаты выходного пособия отражается в поле в нижней части формы в поле Для вых. пособия :

Также подробности расчета среднего заработка можно посмотреть, сформировав печатную форму в меню Печать – Расчет среднего заработка (для выходного пособия) :

Итоговая сума начисленного пособия отражается на вкладке Начисления и удержания – вложенная вкладка Начисления :

Шаг 5. Печать приказа об увольнении (Т-8 или Т-8а) и записки-расчета (Т-61)

Из документа Увольнение по кнопке Печать – Приказ об увольнении (Т-8) можно распечатать приказ об увольнении на одного сотрудника.

Приказ об увольнении на группу сотрудников можно вывести на печать из документа Увольнение списком по кнопке Печать – Приказ об увольнении (Т-8а) .

Форма записки-расчета об увольнении №Т-61 доступна для печати из обоих документов по кнопке Печать –Записка-расчет при увольнении (Т-61) .

Шаг 6. Формирование исходящих справок

При увольнении сотрудника необходимо выдать ему справку 2-НДФЛ и Исходящую справку для расчета пособий .

Сформировать справку 2-НДФЛ можно прямо из документа Увольнение по кнопке Создать на основании – 2-НДФЛ для сотрудников :

Аналогично можно создать исходящую справку для расчета пособий:

Справки также доступны в меню Отчетность – Справки сотрудникам .

При постановке на учет в центр занятости сотруднику понадобится справка для пособия по безработице. Ее можно сформировать из документа Увольнение / Увольнение списком по кнопке Печать – Справка для пособия по безработице .

Шаг 7. Формирование ведомости на выплату

Ввести ведомость на выплату можно непосредственно из документа Увольнение / Увольнение списком по кнопке Выплатить :

Отпуск с последующим увольнением

В абзаце 2 ст. 127 ТК РФ сказано, что по письменному заявлению работника неиспользованные отпуска могут быть предоставлены ему с последующим увольнением (за исключением случаев увольнения за виновные действия). При этом днем увольнения считается последний день отпуска.

В программе 1С 8.3 ЗУП 3 в этом случае следует ввести документ Отпуск , а затем документ Увольнение , указав в качестве даты увольнения последний день отпуска.

Рассмотрим оформление отпуска с последующим увольнением в 1С ЗУП 3 на примере.

Сотрудник Васильков Вадим Валерьевич обратился к работодателю с заявлением о предоставлении отпуска с 11 марта по 24 марта (14 календарных дней) с последующим увольнением.

Сформируем Справку об остатках отпусков в разделе Кадры – Кадровые отчеты –Справка по остаткам отпусков , чтобы проверить сколько дней отпуска заработал сотрудник на предполагаемую дату увольнения.

Поскольку период отпуска включается в стаж, то справку необходимо сформировать на дату увольнения, то есть на последний день отпуска. В нашем примере это 24 марта:

Как видно из справки, действительно, на дату окончания отпуска сотрудник имеет право на 14 календарных дней отпуска.

Оформим документ Отпуск :

А затем введем Увольнение , где в качестве даты увольнения укажем последний день отпуска:

На вкладке Компенсация отпуска установилось значение Не использовать , поскольку сотрудник использовал все положенные дни отпуска:

На вкладке Начисления и удержания происходит окончательный расчет сотрудника: заработной платы, пособий, удержаний, а также НДФЛ и взносов. Расчет происходит на соответствующих вложенных вкладках:

Завершить все расчеты с сотрудником необходимо в последний рабочий день перед началом отпуска. Не позднее этого дня следует выплатить все полагающиеся сотруднику суммы, за исключением отпускных, которые по общему правилу следует выплатить не позднее чем за три дня до начала отпуска.

В нашем примере отпуск начинается 11 марта (понедельник), значит отпускные необходимо выплатить не позднее 07 марта (четверг). Последним рабочим днем также будет 07 марта (четверг), поскольку 08 марта – праздничный день по производственному календарю и выходной по графику сотрудника.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В 1С 8.3 Бухгалтерия существует возможность ведения простого кадрового учета.Положенные при увольнении суммы (зарплата и компенсация), выплачиваемые родственникам умершего.Московский городской суд рассмотрел следующее дело: компания уволила сотрудницу, с.В данной статье рассмотрим различные способы изменения оклада, а также.

Карточка публикации

(13 оценок, среднее: 4,69 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (2)

На нашу Линию Консультаций часто поступают вопросы по поводу отпускных, больничных, компенсаций, премий и прочих начислений в программе 1С? А также облагаются ли прочие начисления налогами или так же, как и основной оклад, рассчитываются с учетом коэффициента 0?

Сегодня расскажем о том, как верно рассчитать компенсацию при увольнении в 1С:Бухгалтерия для Казахстана, редакции 3,0.

Напомним, что компенсационные выплаты в Казахстане при процедуре увольнения являются обязательными. Размер и тип компенсации зависит от характера увольнения, а также от различных факторов, в том числе был ли отгулян отпуск или есть ли дополнительные пункты в трудовом договоре. Все выплаты сотрудник должен получить не позднее 3 суток с момента увольнения.

Выплаты сотруднику при увольнении

Действующее законодательство Республики Казахстан позволяет и работодателю, и работнику выступать в качестве инициатора расторжения трудового договора.

При этом работодатель обязательно должен предоставить работнику выплаты, независимо от причин увольнения:

- оплата труда за фактически отработанное время;

- компенсацию за ранее неиспользованный отпуск в соответствии с п.2 ст. 96 ТК РК;

- выплаты по больничному листу, если они ранее были не предоставлены;

- иные выплаты, в том числе надбавки и премии, предусмотренные коллективным или индивидуальным договором.

Единовременная компенсация в размере одного среднего заработка месячного типа может быть выплачена при следующих обстоятельствах:

- ликвидация юридического лица;

- сокращение по численности или штату;

- неисполнение условий трудового договора или дополнительного соглашения работодателем в отношении сотрудника.

В соответствии с п. 8 статьи 134 ТК РК сезонному рабочему при любом варианте сокращения или ликвидации положена компенсация в размере усредненной платы за две недели.

Компенсация при увольнении в Казахстане рассчитывается индивидуально. На сумму выплаты влияет средний заработок человека.

Часто ошибки допускаются с рассчетами компенсаций. Особенно это относится к компенсации по неиспользованному отпуску.

По стандарту годовой отпуск равен 24 дням. Однако на основе трудового договора, коллективного акта или соглашения число дней может быть увеличено. Дополнительные дни положены также при вредных и сложных условиях работы. Также стоит учитывать, что у сотрудника может быть больше дней, так как он еще их не отгулял за прошлый рабочий период.

Расчет компенсации при увольнении в 1С:Бухгалтерия для Казахстана

Пошаговая инструкция.

Для начала настроим программу для верного расчета заработной платы:

Далее прописываем коэффициент 0 для всех налогов.

Теперь рассмотрим начисление Компенсации отпуска при увольнении:

1. Шаг. Создаем документ «Начисление зарплаты сотрудникам организации».

Нажимаем на кнопку Рассчитать – Рассчитать компенсацию за неиспользованный отпуск

Далее кнопка Перенести в документ

2. Шаг. Создаем документ «Расчеты удержание сотрудников организации».

3. Шаг. Создаем документ «Расчеты налогов, взносов и отчислений сотрудников организации».

4. Шаг. Создаем документ «Зарплата к выплате организаций».

На основании создаем РКО (расходный кассовый ордер)

На примере начисленной компенсации при увольнении к начислению 90 000

ОПВ – 90 000*10% *0 =0

ВОСМС – 90 000*1%*0= 0

ИПН – (90 000 -0 -42 500) *10% * 0 = 0

СО – (90 000 – 0 – 0) * 3,5% * 0= 0

СН – (90 000 -0 -0) 9,5% * 0 – СО = 0

ОСМС 90 000*2% * 0 = 0

Итог: сумма на руки 90 000.

Если у вас остались вопросы по работе в программе 1С, обращайтесь. Напоминаем, всем клиентам компании «Первый Бит» услуги Линии консультации бесплатны.

Также эксперты Первого Бита всегда готовы помочь клиентам с действующим договором ИТС по стоимости ставки часа.

Читайте также: