Как в 1с сделать 76ва

Обновлено: 07.07.2024

Наткнулся тут в анонсах на измененный отчет "ОСВ по счету" из БП 3.0, в котором добавлен вывод "Дата принятия к учету" для счетов содержащих субконто основных средств (далее ОС) и вспомнил, что мы это давненько проходили, но тогда заказчик еще попросил добавить возможность вывода данных по счет-фактуре в отчете по счетам 76.АВ и 76.ВА (далее счета НДС с авансов). Но прежде чем рассказать, как мы это сделали, небольшое введение.

Большинство отчетов БП 3.0 сделано с помощью СКД, поэтому вытащить в них дополнительную группировку или дополнительную колонку по реквизиту субконто не составит проблем. Например, сформировать ОСВ по счету 60 с группировкой по КПП можно сделать на раз-два. А вот если данные, связанные с субконто, находятся не непосредственно в его реквизитах, а где-нибудь в связанных объектах, например в регистрах сведений (далее РС), то возникают вопросы: "как это туда добавить?". Например, если мы захотим вытащить ОСВ по счету 01 с выводом информации о "Дата принятия к учету" на основное средство, то возникнут проблемы, по причине того, что данная информация находится уже в РС связанного с ОС, а не непосредственно в его справочнике.

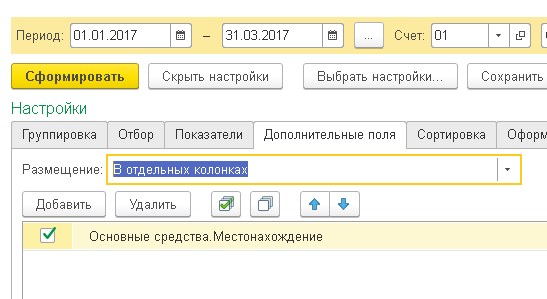

Для решения задач, по выводу дополнительной информации по субконто, которая находится в связанных объектах, фирма 1С уже добавила в схему СКД дополнительные связи. Например, в уже стандартном отчете (смотрю релиз 3.0.52.39) имеется возможность вывести дополнительную информацию для основных средств такую как: МОЛ, местонахождение и прочее. Так же имеется возможность использовать дополнительную информацию по таким субконто как нематериальные активы (данные о сроках использования и прочее) и физические лица (паспортные данные, гражданство и прочее). Перечисленную информацию, на ряду с реквизитами субконто, можно увидеть используя закладку "Дополнительные колонки" настройки отчета. Выглядеть настройка отчета будет так:

При данной настройке, если в отчете присутствует информация по ОС, то выведется дополнительная колонка с информацией о местонахождении на конечную дату отчета.

Следует отметить, что такая дополнительная информация в стандартном отчете не может участвовать в группировке и в отборах, только в дополнительных полях, сортировке и оформлении. Почему так было сделано? Я не могу сказать, может кто в курсе. Возможно связанно с производительностью, либо с особенностью технической реализацией отчета, либо с тем, что данная информация по замыслу разработчиков должна выводиться в других специализированных отчетах.

Вернемся к нашим "баранам") Клиент, который ранее очень долго работал на 7ке в бухгалтерии, попросил добавить информацию о счет-фактуре выданной и счет-фактура полученной при выводе информации по счетам НДС с авансов 76.АВ и 76.ВА. Вся проблема заключалась в том, что субконто по счетам НДС с авансов используется сам расчетный документ. То есть, если мы получили предоплату от покупателя, то на счете 76.АВ в качестве субконто -расчетного документа будет сам документ "Поступление на расчетный счет". А нужный нам документ: счет-фактура, останется невидим, т.к. он находится в подчиненных у данного документа. Предупреждаю, что данный механизм подходит только для тех случаев, когда на один расчетный документ введена одна с/ф.

Ну а теперь подробнее о том, как мы решали эту задачу.

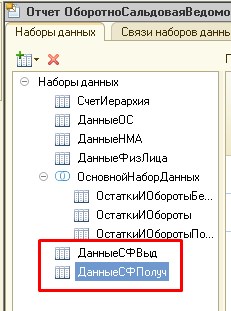

Думаю, и так понятно, что дело касается стандартного отчета "ОборотноСальдоваяВедомостьПоСчету", его то мы и будем изменять:

1. В наборах схемы под названием "СхемаКомпоновкиДанных" добавляем 2 новых набора:

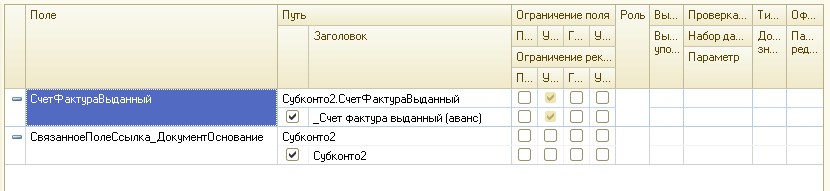

ДанныеСФВыд, для него текст запроса следующий:

Настройки полей следует сделать следующим образом:

здесь заголовок поля "СчетФактураВыданный" начинается со знака "_" это упростит поиск реквизита при добавлении его в отчет.

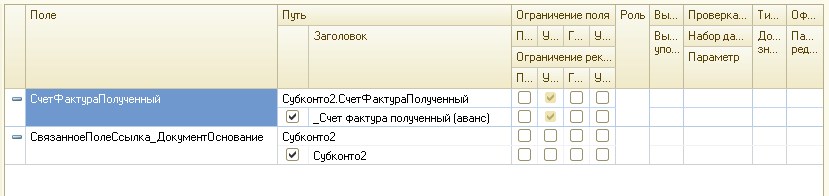

ДанныеСФПолуч, для него текст запроса следующий:

и здесь настройки полей следующим образом:

с заголовком -такой же подход, как и с выданной счет-фактурой

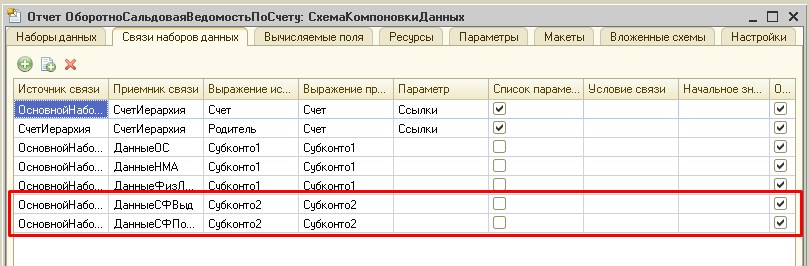

2. Связываем наборы данных:

3. Далее необходимо внести небольшие изменения в модуль формы отчета. Все изменения делаются по образу и подобию выводимой информации для ОС (или НМА или физлиц)

Процедура ИзменениеСхемыКомпоновкиДанныхНаСервере

добавляем следующий код:

далее в этой же процедуре после блока:

добавляем следующий код:

и в самом конце процедуры, после строки:

Как видно, что ничего сложного нет) главное знать куда и что ударить добавить)

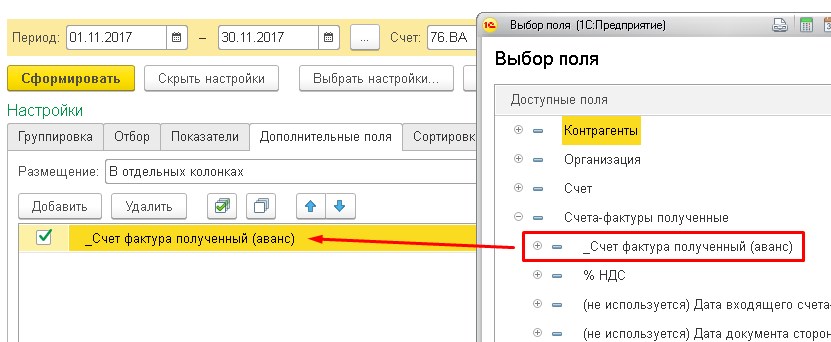

Теперь, после сохранений, в отчете для дополнительных полей появится возможность добавить новое поле (на рисунке для счета 76.ВА - счет-фактура полученный):

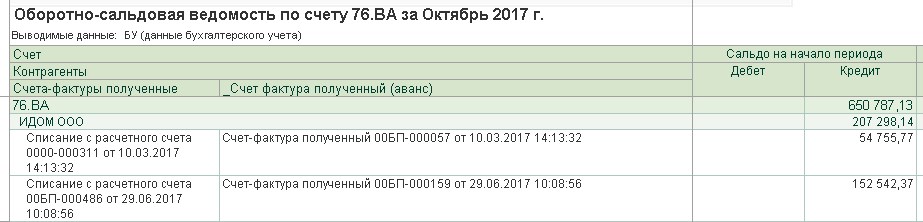

Результат отчета будет выглядеть следующим образом:

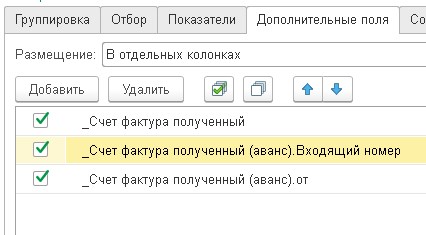

и соответственно отчет будет выглядеть уже так:

На текущий момент, не проверял работу отчета, если каким-либо образом будут введены 2 счет-фактуры по расчетному документу. По логике записей должно появится более 1 штуки и для предотвращения этого скорее всего нужно переделать запросы по выборке счет-фактур, а возможно что-то еще. Оставлю этот вопрос на суд сообщества, может кто уже проходил эту тему.

Ну и как уже сказано было выше: в приложении 2 файла. Первый для добавления отчета в качестве внешнего, а второй для замены стандартного отчета в конфигурации, если такая возможность/необходимость имеется.

В последнее время происходят значительные изменения в законодательстве по бухгалтерскому учету. Так например, с 1 января 2021 года в бухгалтерском учете начал применяться Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы», утвержденный Приказом Минфина России от 15.11.2019 № 180н. А 17 сентября 2020 года Минфин России Приказом № 204н утвердил Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения».

Эти Федеральные стандарты бухгалтерского учета должны применяться в бухгалтерском учете, начиная с отчетности за 2022 год. Однако, организации могут начать применять эти Стандарты до указанного срока.

Изменения в бухгалтерском или налоговом законодательстве всегда приводят и к изменению алгоритма работы бухгалтерских программ. Изменений, как мы предполагаем, планируется много.

В предыдущей статье мы рассмотрели изменения в бухгалтерском учете и изменения в программе, связанные с учетом спецодежды и спецоснастки. Сегодня мы рассмотрим еще одно изменение в программе 1С:Бухгалтерия 8 редакция 3.0, которое произошло в релизе 3.0.88, и связанно это изменение с появлением новых ФСБУ.

В каждом ФСБУ есть целые разделы, посвященные раскрытию информации в бухгалтерской (финансовой) отчетности. В пп. ж п. 45 ФСБУ 5/2019 «Запасы» говорится об авансах, предварительной оплате, задатках, уплаченных организацией в связи с приобретением, созданием, переработкой запасов. В пп. г п. 23 ФСБУ 26/2020 «Капитальные вложения» содержатся подобные требования.

В бухгалтерской (финансовой) отчетности должна раскрываться информация об авансах, предварительной оплате, задатках, уплаченных организацией в связи с осуществлением капитальных вложений.

Таким образом, исходя из требований ФСБУ 5/2019 «Запасы» и ФСБУ 26/2020 «Капитальные вложения» авансы, выданные поставщикам, должны отображаться в бухгалтерской отчетности обособленно по видам активов, которые организация ожидает получить от поставщика.

Рассмотрим пример

Организация «Рассвет» в первом квартале 2021 года выплатила организации «Поставщик» авансы на общую сумму 960 000 рублей, в том числе НДС 20% (160 000 рублей).

Организация является плательщиком НДС. Поэтому от поставщика были получены счета-фактуры на аванс и вся сумма предъявленного поставщиком НДС была принята к вычету.

Сводные проводки за первый квартал 2021 года по выплате авансов поставщику и принятию к вычету предъявленного поставщиком НДС показаны на Рис. 1.

Организация «Рассвет» выплатила поставщику несколько авансов. Причём, все авансы были выплачены на разные цели.

Аванс в сумме 240 000 рублей, в том числе НДС 20% (40 000 рублей) был выплачен с целью приобретения материалов.

Аванс в сумме 480 000 рублей, в том числе НДС 20% (80 000 рублей) был выплачен с целью приобретения объектов основных средств.

Аванс в сумме 180 000 рублей, в том числе НДС 20% (30 000 рублей) был выплачен с целью приобретения прочих активов.

Аванс в сумме 60 000 рублей, в том числе НДС 20% (10 000 рублей) был выплачен поставщику по договору об оказании услуг.

Оборотно-сальдовые ведомости по счету 60.02 и счету 76.ВА показаны на Рис. 2.

При составлении баланса (например, за первый квартал 2021 года) вся сумма выданных организацией поставщикам авансов отражается по строке 1230 «Дебиторская задолженность». Сумма авансов отражается в балансе за вычетом суммы принятого к вычету НДС.

Строка 1230 Бухгалтерского баланса (единица измерения - тыс. рублей) и ее расшифровка показаны на Рис. 3.

Начиная с релиза 3.0.88 в программе 1С:Бухгалтерия 8 редакция 3.0 добавлена возможность отражения выданных авансов в бухгалтерском балансе по разным строкам. В какую строку баланса включается аванс, зависит от актива, который организация ожидает получить от поставщика.

Для того, чтобы воспользоваться данной возможностью, необходимо внести в программе изменения в учетную политику по бухгалтерскому учету. В форме настройки учетной политики появился новый реквизит, определяющий порядок отражения в балансе авансов, выданных поставщикам.

Реквизит может принимать одно из двух значений:

- одной строкой дебиторской задолженности;

- отдельными строками по видам активов.

Давайте выберем второй вариант и посмотрим, что изменится в программе в нашем примере.

Новая настройка учетной политики по бухгалтерскому учету показана на Рис. 4.

Но для того, чтобы бухгалтер мог воспользоваться новой возможностью, ему, кроме настройки учетной политики по бухгалтерскому учету, необходимо чтобы в его персональных настройках в программе был включен флажок Показывать счета учета в документах.

Форма Персональные настройки показана на Рис. 5.

Теперь, в какой строке баланса в программе отражается аванс, выданный поставщику, зависит от договора с поставщиком. В связи с этим, в справочнике Договоры появился новый реквизит, который называется Вид актива.

Заполняется данный реквизит из формы договора. В формах договоров с видом С поставщиком и с видом С комиссионером (агентом) на закупку появился новый раздел Отражение в финансовой отчетности.

В разделе содержится всего один вышеназванный реквизит Вид актива, который может принимать четыре значения:

- запасы;

- основные средства;

- прочие активы;

- дебиторская задолженность.

Это значение и определяет строку бухгалтерского баланса, по которой отражается аванс, выплаченный поставщику по данному договору. По умолчанию используется значение - дебиторская задолженность. Ему соответствует пустой реквизит Вид актива справочника Договоры. Пример заполнения договора с поставщиком показан на Рис. 6.

В нашем примере, как видно из Рис. 2, авансы поставщику выплачивались по разным договорам.

Поэтому, в договоре на приобретение запасов мы можем установить значение реквизита Вид актива равным значению Запасы. В договоре на приобретение основных средств мы можем установить значение реквизита Вид актива равным значению Основные средства. В договоре на приобретение прочих активов мы можем установить значение реквизита Вид актива равным значению Прочие. А в договоре об оказании услуг мы можем установить значение реквизита Вид актива равным значению Дебиторская задолженность или вообще не устанавливать никакого значения.

Оборотно-сальдовая ведомость по счету 60.02 с учетом установленного нами в договоре с поставщиком вида приобретаемого актива показана на Рис. 7.

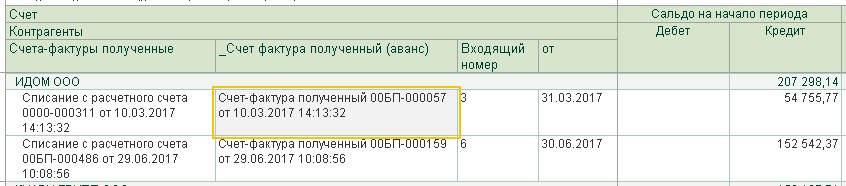

По счету 76.ВА учет в разрезе договоров в программе не ведется. В качестве аналитики счета используются вид субконто Контрагенты и вид субконто Счета-фактуры. В качестве значения субконто Счета-фактуры выступают документы Списание с расчетного счета, с помощью которых в программе была отражена выплата аванса поставщику, и на основании которых были созданы документы Счета-фактуры полеченные на аванс.

А в документах Списание с расчетного счета, естественно, есть реквизит Договор. Поэтому, программа «знает», что принятая к вычету соответствующая сумма НДС относится к договору на приобретение определенного вида актива.

Оборотно-сальдовая ведомость по счету 76.ВА с учетом реквизита договора Вид актива показана на Рис. 8.

Давайте еще раз сформируем Бухгалтерский баланс за первый квартал 2021 года и посмотрим, что в нем изменилось.

Как мы уже говорили, показатели баланса в части авансов, выданных поставщикам, на все отчетные даты заполняются исходя из вида актива, указанного в договоре с поставщиком. Так по строке баланса 1190 Прочие внеоборотные активы отражаются суммы авансов, выданные на приобретение объектов основных средств. То есть авансы поставщику, выданные по договорам, в которых установлен реквизит Вид актива, равный значению Основные средства. Сумма аванса отражается в балансе за минусом соответствующей суммы принятого к вычету НДС (сальдо на конец периода по кредиту счета 76.ВА).

Строка 1190 Бухгалтерского баланса и ее расшифровка показаны на Рис 9.

По строке баланса 1260 Прочие оборотные активы отражаются суммы авансов, выданные на приобретение материально-производственных запасов, а также суммы авансов, выданные на приобретение прочих активов.

То есть авансы поставщику, выданные по договорам, в которых установлен реквизит Вид актива, равный значению Запасы или Прочие. Суммы авансов отражаются в балансе, естественно, за минусом сумм принятого к вычету НДС.

Строка 1260 Бухгалтерского баланса и ее расшифровка показаны на Рис. 10.

По строке баланса 1230 Дебиторская задолженность теперь отражаются только суммы авансов, выданные по договорам, в которых установлен реквизит Вид актива, равный значению Дебиторская задолженность и по договорам, в которых данный реквизит вообще не установлен.

С 2010 года перешли с 1с 7.7 на 1с 8.1 <br>Завели остатки по счету 76.ВА: В колонке "Сумма без НДС и НДС всего по счет-фактуре" (сч/ф от 23.04.09 на общую сумму 765000р. в т.ч. НДС-116694,92р)соответственно цифры 648308,08 и 116694,92 <br>В колонке "Сумма без НДС и НДС зачтено" поставили оставшиеся в учете цифры 497634,61 и 89574,19р.т.к. оплачено за 2009 год 177791,39р вт.ч НДС=27120,72р <br>При формировании НДС за 1 кв 2010 года автоматически при формировании книги покупок проводка 68,02 / 76,ВА на сумму 27120,72р=хотя это 2009год и следом при формировании книги продаж проводка Восстановлен НДС 68,02/76,ВА на сумму 116694,92 всего НДС. <br>ВОПРОС ТАКОЙ: Как правильно завести остатки по счету 76,ВА или Где легко и просто можно завести запись книги продаж с восстановлением НДС.

В колонке "Сумма без НДС и НДС всего по счет-фактуре" остаток предоплаты на начало года. "Сумма без НДС и НДС зачтено" = 0. <br>"Сумма без НДС и НДС зачтено" предназначено для того случая, если предоплата до даты нач.остатков была зачтена, но по книге продаж отбразить восстановление по авансу забыли.<br>Тот же самый принцип пл 76.АВ.

Попробовали поставить 0, так сальдо на начало года не показывает по сч.76.ВА

Извиняюсь, ввел в заблуждение.<br>По счету 76.ВА:<br> В колонке "Сумма без НДС и НДС всего по счет-фактуре" должен быть остаток предоплаты на начало года. "Сумма без НДС и НДС зачтено" = тоже самое. <br>Если "Сумма без НДС и НДС зачтено" меньше "Сумма без НДС и НДС всего по счет-фактуре" - это означает, что разницу не отразили в книке покупок, чего в ппринципе не должно быть.<br>По счету 76.АВ:<br> В колонке "Сумма без НДС и НДС всего по счет-фактуре" должен быть сумма предоплаты, указанной в счет-фактуре. "Сумма без НДС и НДС зачтено" - та часть счет, которая до начала года была отражена по книге покупок. Можно сделать по друому:<br>"Сумма без НДС и НДС всего по счет-фактуре" - сумма остатка по предоплате, "Сумма без НДС и НДС зачтено" = 0. Это гораздо проще и результат будет тот-же.<br>Когда вводили остатки, был только счет 76.АВ - поэтому решил что 76.ВА также, но не тут-то было. Еще раз извиняюсь.

vk ustilim, пож-та не извиняйся.спасибчки за сотрудничество.Я уже сделала так как ты советуешь сейчас, но не могу найти где сделать запись книги продаж конкретно на это списание за месяц январь, февраль, март (или в самой книге продаж на закладке? вручную - это будет правильно или все-таки автоматически?)

Я хоть и новичок в 1с8, но по логике это понимаю и делаю, но в том-то и дело ,что не получается автоматом. См на цифрах: в 2009году заплатили аванс (лизинг) НДС на сч.76.ВА на 31.12.2009. Платим в январе 2010 года 131516,50руб, а нам выставляют сч/ф 152488,24 (включая частичку аванса 2009 года) вот эта разница и не дает восстановления НДС с сальдо по сч.76.ВА.,т.е. восстанавливает сначала НДС с сальдо сч.76.ВА, мне надо чтоб с оплаты данного месяца 2010 года полностью а разницу брала из аванса за 2009 год (согласно договора лизинга). Наверное это так программа работает

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Пошаговая инструкция оформления примера. PDF

Перечисление аванса поставщику

Перечисление аванса поставщику отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – Списание .

- Вх. Номер и Вх. Дата – номер и дата платежного поручения.

Проводки по документу

Документ формирует проводки:

Нормативное регулирование

Организация имеет право принять НДС к вычету, предъявленный поставщиком при перечислении ему предоплаты (п. 12 ст. 171 НК РФ).

НДС по авансам, выданным поставщикам, принимается к вычету при выполнении условий (п. 9 ст. 172 НК РФ):

- договор предусматривает предварительную оплату;

- оплата произведена в счет будущих поставок по деятельности, облагаемой НДС;

- в наличии правильно оформленный авансовый СФ;

- в наличии документы оплаты, подтверждающие перечисление аванса поставщику.

На сумму входящего НДС, принятого к вычету:

При этом нужно учитывать следующие особенности, связанные с принятием НДС к вычету по авансовым СФ от поставщиков:

Учет в 1С

Документ Счет-фактура полученный на аванс автоматически заполняется данными документа Списание с расчетного счета :

Если в документе установлен флажок Отразить вычет НДС в книге покупок , то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводки:

- Дт 68.02 Кт 76.ВА – принятие НДС к вычету с аванса, перечисленного поставщику.

Документ формирует движения по регистру НДС Покупки :

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок . PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС с аванса, перечисленного поставщику, отражается:

См.также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.Рассмотрим особенности отражения в 1С принятия НДС к вычету при.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.Рассмотрим особенности отражения в 1С выставления авансового счета-фактуры покупателю и.

Карточка публикации

(12 оценок, среднее: 4,67 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (1)

Спасибо,за полезное и нужное разъяснение

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Читайте также: