Как в 1с зуп отразить тест на коронавирус

Обновлено: 07.07.2024

Дни с 30 марта по 30 апреля 2020 года установлены как нерабочие (Указ Президента № 239 от 02.04.2020 года и № 206 от 25.03.2020 года). Нерабочие дни установлены также и с 6 по 8 мая (Указ Президента от 28.04.2020 № 294). При этом эти нерабочие дни не являются выходными или праздничными днями. За эти дни работодатели должны выплатить сотрудникам заработную плату в обычном размере и порядке. За нерабочие дни сотрудники должны получить все выплаты, которые предусмотрены их трудовыми договорами, включая премии и компенсации. В то же время согласно Указам Президента отдельные организации в период нерабочих дней обязаны продолжить свою деятельность. Работа по графику для сотрудников таких организаций оплачивается как обычный рабочий день.

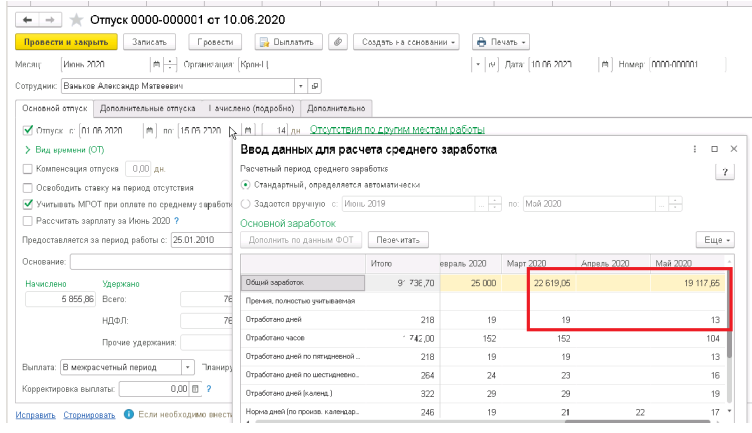

При определении среднего заработка, например, для расчета отпускных, не нужно учитывать денежные выплаты за нерабочие «коронавирусные» дни в марте, апреле и мае, согласно разъяснениям специалистов Минтруда в письме от 18.05.20 № 14-1-В-585.

В данной статье рассмотрим варианты реализации организации начисления зарплаты в условиях пандемии в программе в ЗУП 3.1. Эти настройки мы также применили для подсистемы расчета зарплаты в таких программных продуктах как, например, 1С: КА, 1С: ERP .

Рассмотрим случаи, когда организации обязаны работать и когда обязаны были приостановить свою деятельность в сложившейся ситуации в мире.

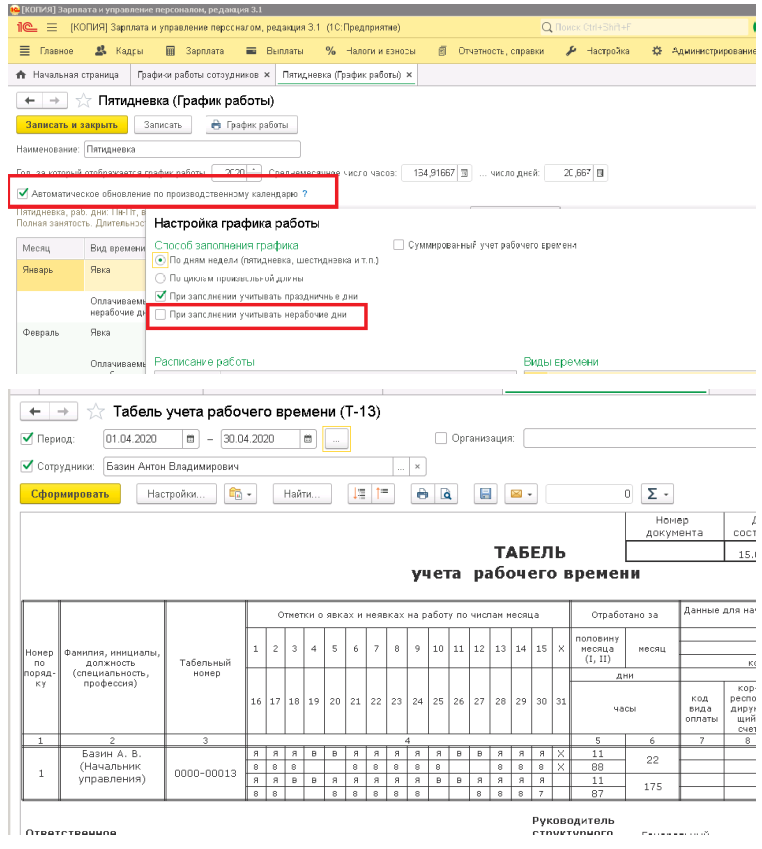

1. Организации, которые не прерывали свою деятельность, в графиках работы необходимо выполнить и проверить следующие настройки:

а) проверить: должен стоять флажок Автоматическое обновление по производственному календарю

б) снять флажок При заполнении учитывать нерабочие дни

в) выполнить начисление зарплаты и взносов.

Таким образом, расчет выполняется обычным, привычным способом.

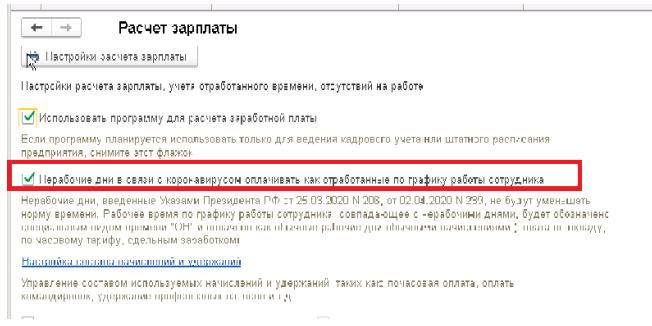

2. Организации, которые вынуждены были приостановить свою деятельность, сделали следующее:

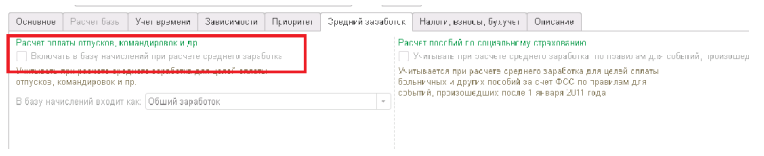

а) установить в настройках программы флажок Нерабочие дни в связи с коронавирусом оплачивать как отработанные по графику работы сотрудника.

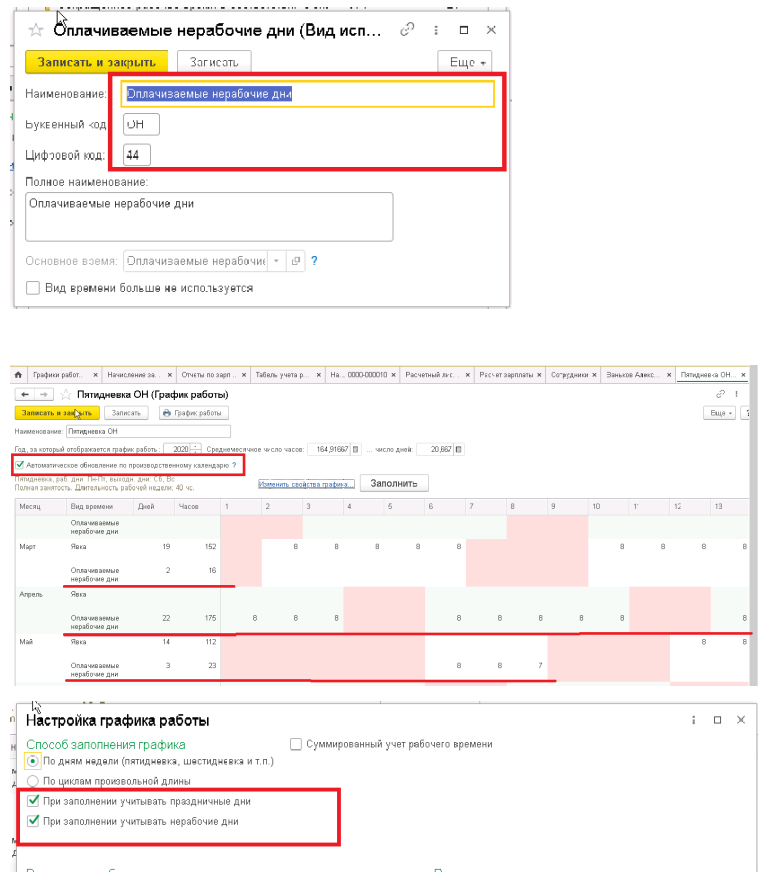

б) настроить отдельный график для регистрации Оплачиваемых нерабочих дней

в) На этом этапе использование стандартных настроек заканчивается. В зависимости от требований клиента, на практике мы реализовали 2 схемы по расчету заработной платы.

2.1. Схема номер 1

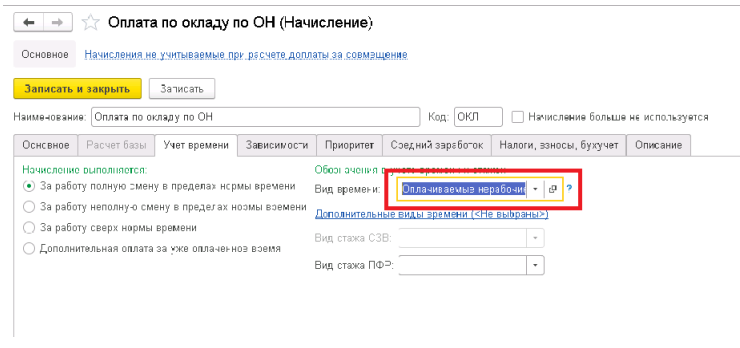

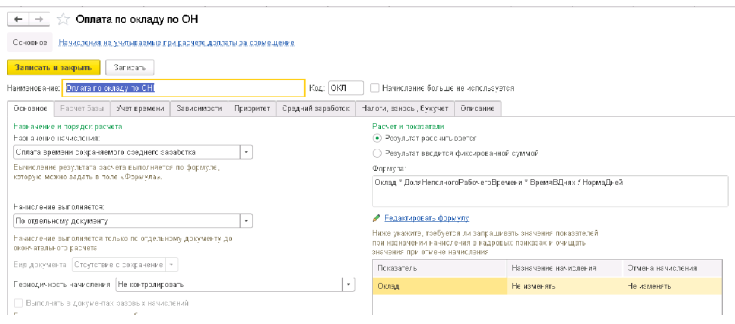

Добавить новое начисление и настроить его следующим образом:

Формула начисления не меняется

Указать вид времени Оплачиваемы нерабочие дни

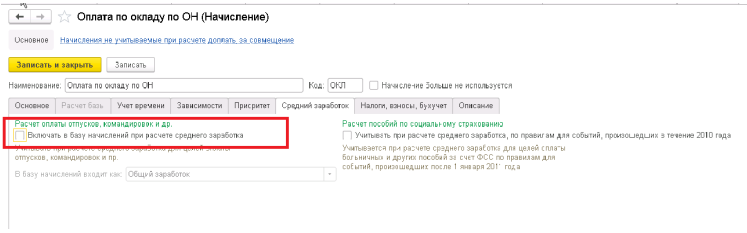

Исключить данное начисление из расчета среднего заработка

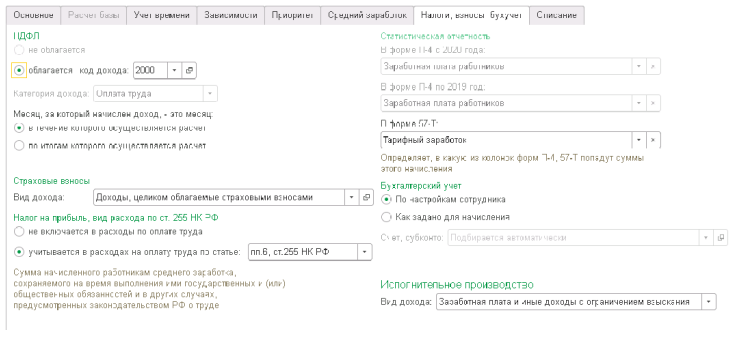

Заполнить вкладку Налоги. По требованию клиента можно выделить эти начисления своим особым способом отражения

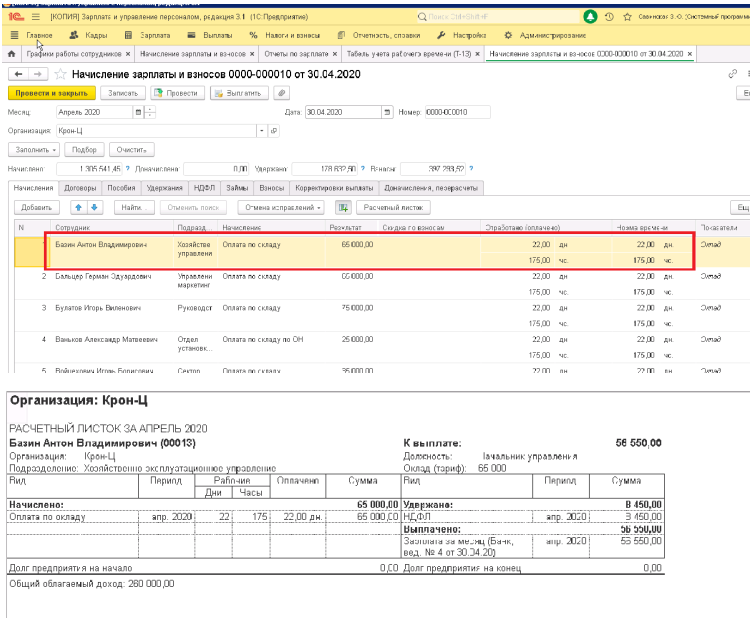

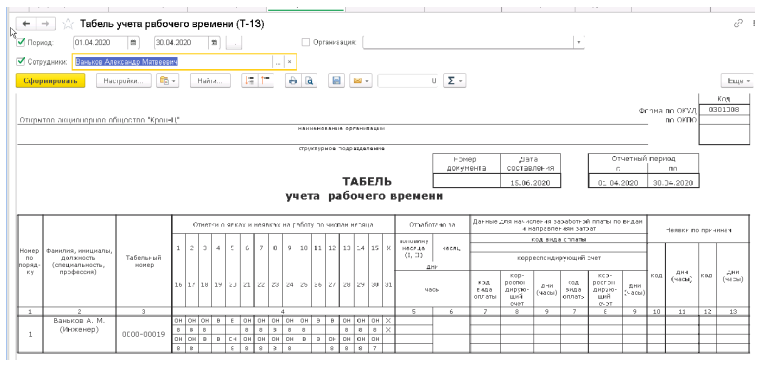

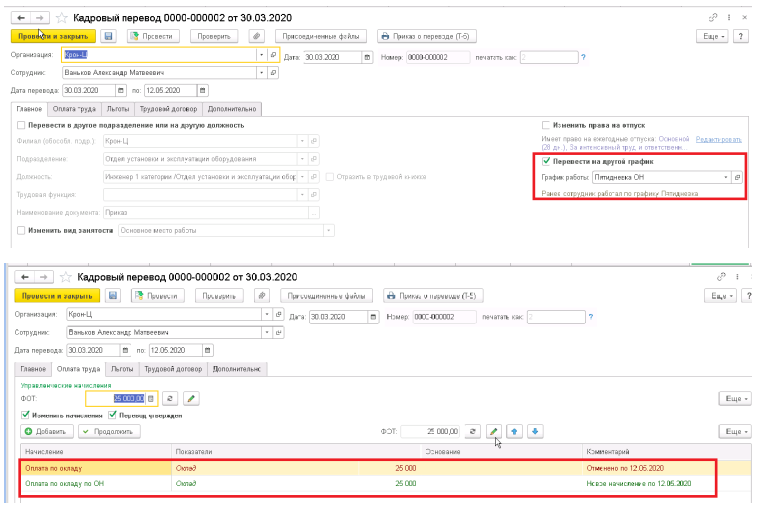

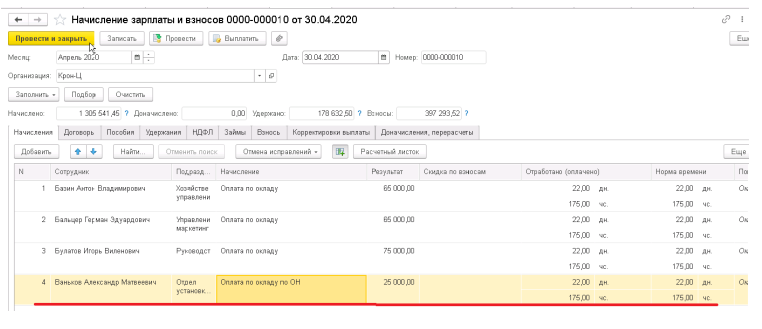

Назначить новый график и новое начисление документами или Кадровым переводом или Изменение графика и Изменение плановых начислений. Например:

Выполнить начисление зарплаты и взносов

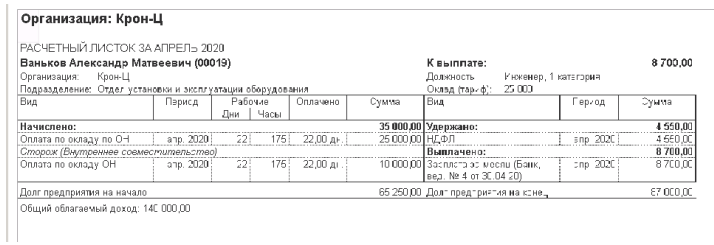

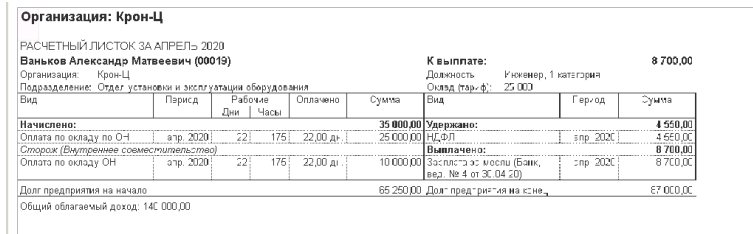

Далее, если начислить отпускные сотруднику, которого использовали в качестве примера, то, как мы видим, все автоматически рассчиталось согласно письму от 18.05.20 № 14-1-В-585.

Также, очень удобно при необходимости внести какие настройки и что-то дополнить для начисления.

2.2. Схема номер 2

Добавить новое начисление и настроить его следующим образом:

Формула начисления может меняться.

Указать вид времени Оплачиваемы нерабочие дни

Автоматически исключается из расчета среднего заработка

Заполнить вкладку Налоги.

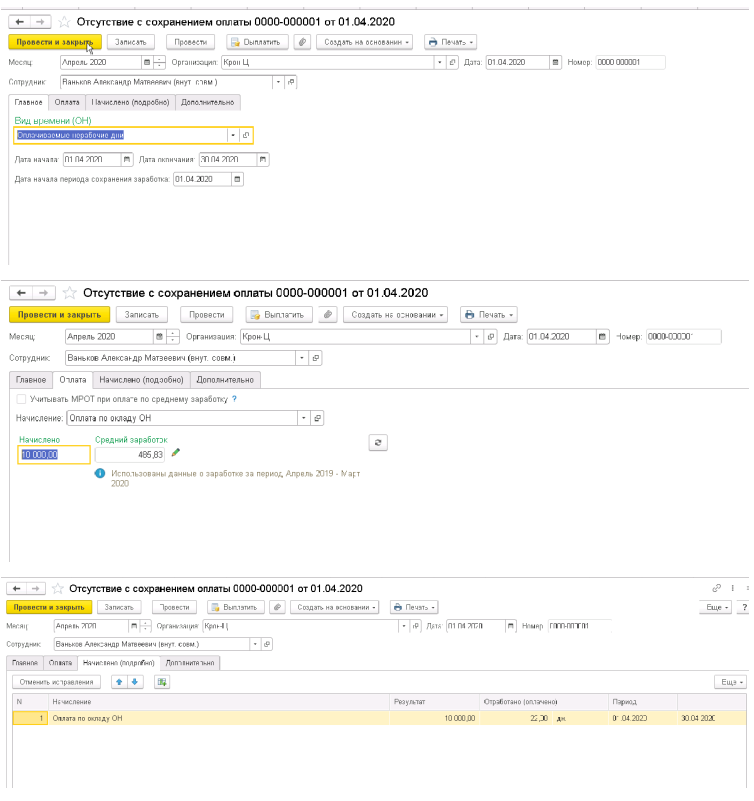

Выполнить начисление документом Оплата с сохранением оплаты:

Итак, резюмируя все выше изложенное, благодаря нашим скрупулезным, дотошным в своей работе клиентам, мы реализовали настройки и способы, которые оказались гибкими в период пандемии и смогли оперативно подстроиться под изменения в законодательстве после разъяснений Минтруда в письме от 18.05.20 № 14-1-В-585.

Каким образом отразить в ЗУП 3 компенсацию сотруднику за тест на COVID-19?

- не облагаются НДФЛ;

- являются объектом обложения взносами, поскольку не приведены в пп. 2 п. 1 ст. 422 НК РФ.

Предлагаем несколько вариантов отражения такой компенсации в ЗУП 3.

Вариант 1. Документом «Разовое начисление»

- отразится в зарплатных отчетах ( Расчетный листок , Полный свод… , Анализ зарплаты… и т.п.);

- будет увеличивать сумму к выплате (включится в документ Ведомость… );

- в бухгалтерском учете можно отразить на счете 73.03.

Необходимо настроить начисление с назначением Компенсационные выплаты .

Для начисления Компенсации на тест на COVID-19 необходимо воспользоваться документом Разовое начисление ( Зарплата – Разовые начисления ).

Чтобы отразить начисление в бухгалтерском учете по дебету счета 73.03, в документе Разовое начисление следует выбрать в поле Учитывать как вариант Прочие расчеты с персоналом .

В Расчетном листке компенсация отразится в разделе Начислено и увеличит сумму к выплате.

Вариант 2. Документом «Доход в натуральной форме»

- Отразится в зарплатных отчетах ( Расчетный листок , Полный свод… , Анализ зарплаты… и т.п.);

- НЕ будет увеличивать сумму к выплате (не включится в документ Ведомость );

- НЕ отразится в проводках после синхронизации.

Этот вариант подойдет, если все операции с начислением и выплатой компенсации уже были проведены в бухгалтерской базе.

Начисление проведем документом Доход в натуральной форме ( Зарплата – Натуральные доходы ).

В Расчетном листке компенсация отразится в разделе Справочно и НЕ увеличит сумму к выплате.

Вариант 3. Документом «Начисление прочих доходов»

- НЕ будет отражено в Расчетном листке и другой зарплатной отчетности;

- НЕ будет увеличивать сумму к выплате. Однако в ЗУП версии КОРП выплату можно ввести.

- При синхронизации с Бухгалтерией будет создана проводка на счет 10.

Документ Начисление прочих доходов доступен в меню Зарплата – См. также – Начисления прочих доходов .

Создадим специальный Вид прочего дохода ( Выплаты – Виды прочих доходов физлиц ).

И проведем начисление.

В Расчетном листке такое начисление не отражается совсем.

Его можно увидеть только в специальном отчете Незарплатные доходы ( Выплаты – Отчеты по выплатам – Незарплатные доходы ).

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

..У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.Рассмотрим, как в программе 1С 8.3 ЗУП 3.1 начисляется и.

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (6)

Спасибо! Выбрали первый вариант начисления компенсации.

Подскажите пожалуйста, тогда получается, что в отчетах рсв и 4фсс суммы компенсации будут участвовать , а в 6 ндфл нет. То есть будут разные базы ?

Добрый день! Мне кажется что использование варианта №1 не совсем корректно т.к. цифры по компенсации будут попадать в отчет П-4. По правилам П-4 они туда попадать не должны т.к. расходы на тестирование направлены на безопасное обеспечение деятельности компании, нельзя считать это личными расходами сотрудника

В соответствии с Письмом Роспотребнадзора от 10.03.2020 № 02/3853-2020-27 «О мерах по профилактике новой коронавирусной инфекции (COVID-19)», организации и ИП, чтобы предотвратить распространение инфекции, должны соблюдать необходимые профилактические меры. Но что делать компании, если работник все-таки заболел, и как отразить этот момент в программе «1С:Бухгалтерия 8»?

С чего начать

Итак, представим: профилактические меры были соблюдены, но один из работников заболел. Разберем список действий в таком случае:

Составить список сотрудников, которые контактировали с зараженным.

Издать приказ о недопуске на рабочее место заболевшего и тех, кто контактировал с ним.

Сообщить о выявленном факте заболевания и передать список всех контактировавших коллег в Роспотребнадзор.

После выполнения данных действий работодателю необходимо обеспечить проведение лабораторного обследования на COVID-19 тех работников, которые контактировали с заболевшим, согласно постановлению Главного государственного санитарного врача РФ от 30.03.2020 №9.

В письме Минфина РФ от 23.07.2020 № 03-03-06/1/54256 указано, что затраты организации на приобретение средств индивидуальной и коллективной защиты, а также расходы на дезинфекцию помещений, расходы организации, направленные на предупреждение и предотвращение распространения COVID-19, в том числе расходы на оплату услуг по проведению исследований на предмет наличия новой коронавирусной инфекции и иммунитета к ней у сотрудников, в целях обеспечения функционирования организации, могут быть включены в состав расходов, учитываемых при исчислении налоговой базы по налогу на прибыль организаций. Хочется уточнить, что согласно пп. 7 п. 1 ст. 264 НК РФ отразить их следует в составе прочих расходов.

Важно: если предприятие самостоятельно оплачивает тестирование на коронавирусную инфекцию, то с суммы расходов страховые взносы не исчисляются. Но если работник сам оплачивает сдачу анализов, и организация компенсирует ему данные расходы, то необходимо исчислить страховые взносы со стоимости тестирования.

Вне зависимости от того, кто оплатил сдачу анализов на выявление COVID-19, НДФЛ со стоимости тестирования не взимается.

Напоминаем, что ч. 2 ст. 6.3 КоАП РФ предусмотрен штраф 50 000-150 000 руб. для должностных лиц и ИП, 200 000-500 000 руб. для организаций за несоблюдение санитарных противоэпидемиологических норм и мер профилактики коронавируса, а также невыполнение предписания, требования или постановления надзорного органа.

Отражаем оплату компанией сдачу анализов работником на COVID-19

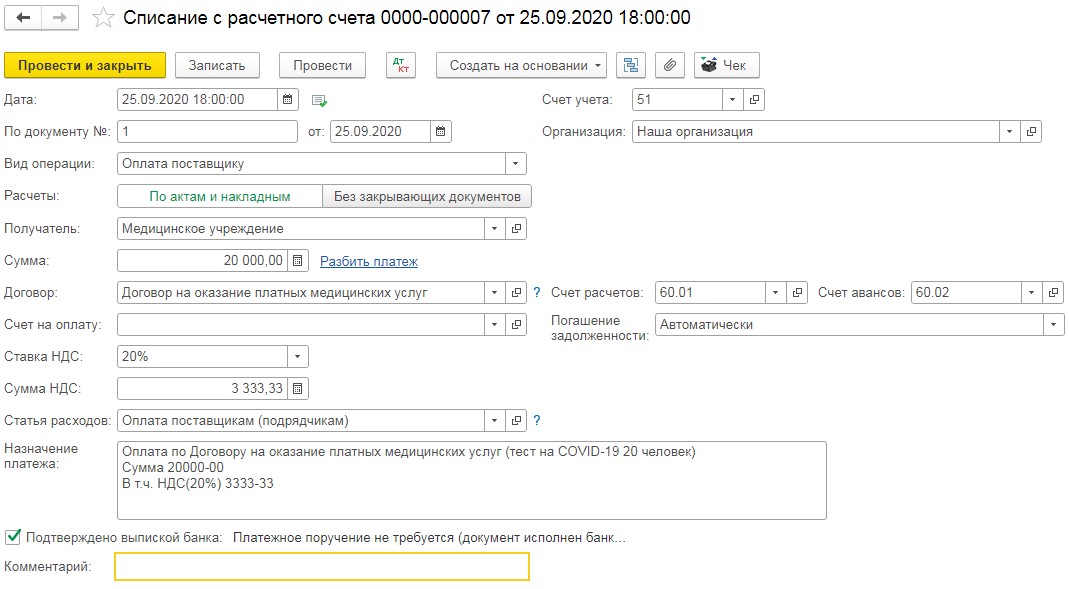

Если предприятие оплачивает сдачу анализов своих работников, то тогда медицинское учреждение для него является поставщиком.

Для оформления оплаты создадим документ «Списание с расчетного счета» и выберем вид операции «Оплата поставщику» (раздел «Банк и касса» – «Банковские выписки») (рис. 1).

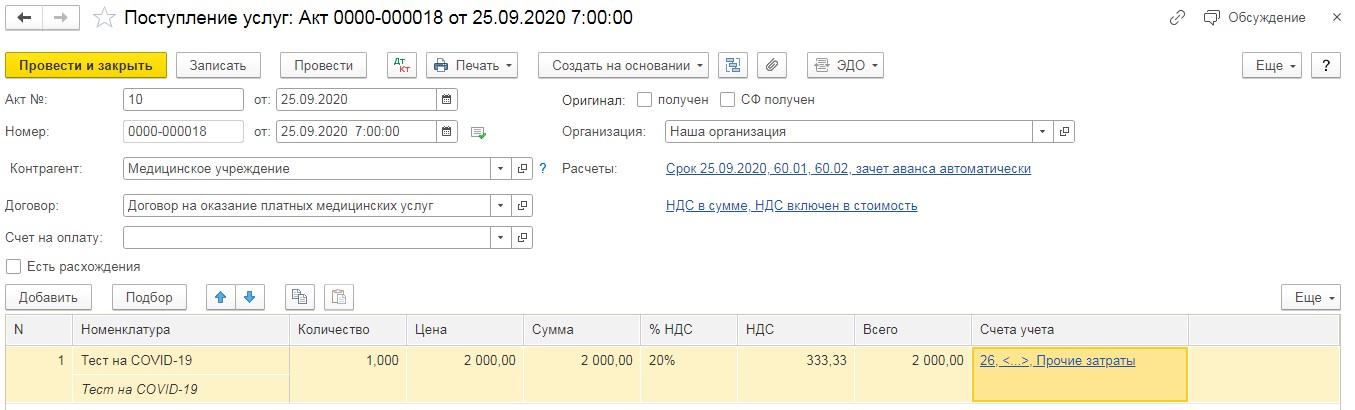

Далее отразим акт выполненных работ в программе, создав документ «Поступление услуг» (раздел «Покупки» - «Поступление (акты, накладные)») (рис. 2).

Отражаем расходы на сдачу анализов работником на COVID-19, которые сотрудник самостоятельно оплатил

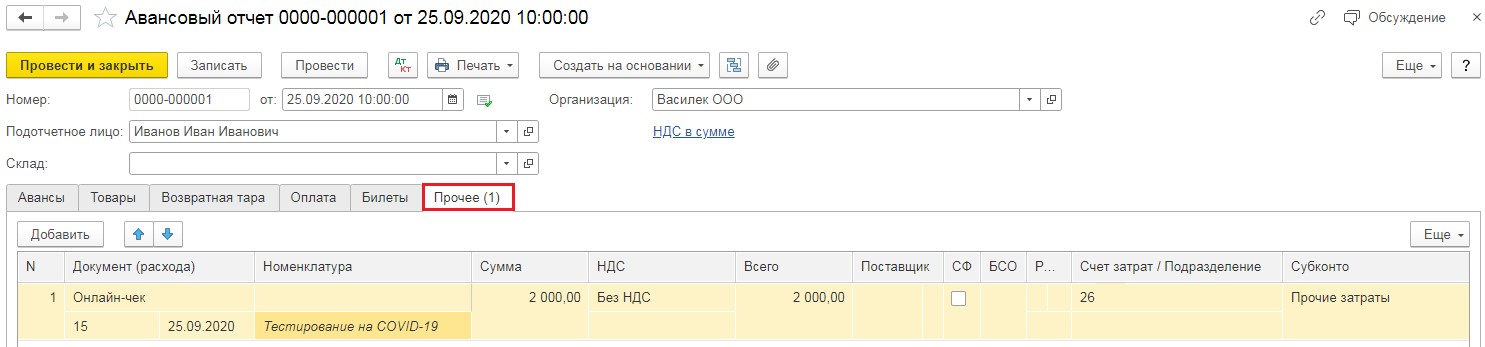

В случае, когда работник самостоятельно оплатил сдачу анализов, организации нужно вернуть потраченные денежные средства и исчислить страховые взносы, как с дохода, который был получен в натуральной форме.

Чтобы отразить расходы, которые необходимо компенсировать сотруднику, создадим документ «Авансовый отчет» (раздел «Банк и касса» – «Авансовый отчет»). При заполнении документа указывается сам работник, который оплатил тестирование, и на вкладке «Прочее» отражаются расходы, понесенные сотрудником (рис. 3).

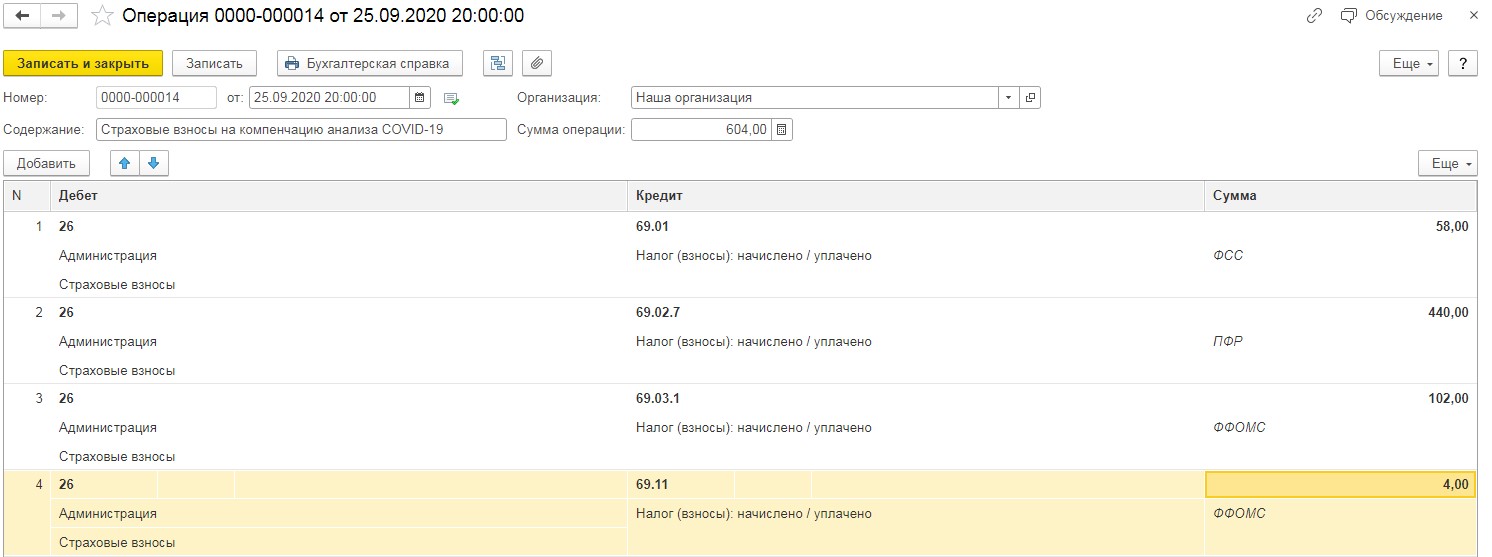

Далее нам необходимо произвести исчисление страховых взносов с суммы расходов.

Для отражения данной хозяйственной операции воспользуемся документом «Операции, введенные вручную» (раздел «Операции» -«Операции, введенные вручную»). При нажатии на кнопку «Создать» выберем пункт «Операция», а затем при помощи кнопки «Добавить» введем вручную начисление страховых взносов (рис. 4).

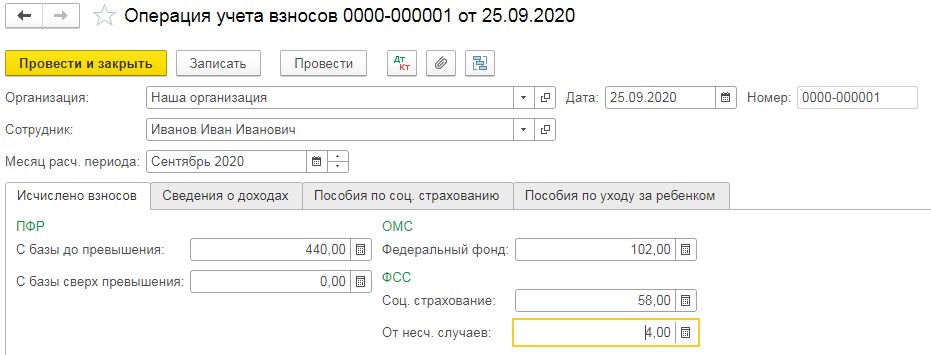

Чтобы отразить исчисленные страховые взносы, создадим документ «Операции учета взносов» (раздел «Зарплата и кадры» – «Операции учета взносов»). На вкладке «Исчислено взносов» отразим суммы начислений, которые указали в документе «Операции, введенные вручную» (рис. 5).

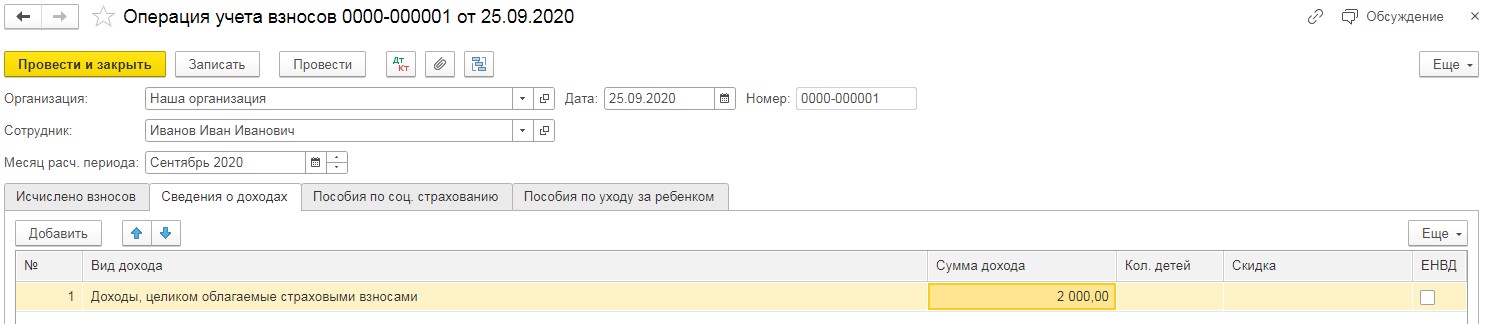

Добавим новую строку и укажем сумму расходов на тестирование, которую мы компенсировали работнику, на вкладке «Сведения о доходах» (рис. 6).

Таким образом, мы укажем в программе исчисленные страховые взносы в регистрах учета для верного формирования отчетности в дальнейшем.

Материалы газеты «Прогрессивный бухгалтер», октябрь 2020 г.

В условиях сложившейся тяжелой ситуации с коронавирусом многие работодатели как по своей воле, так и по воле регионального закона по сей день тестируют своих сотрудников на наличие коронавирусной инфекции с целью не допустить ее распространение среди работников. Расскажем о том, как правильно отразить расходы на прохождение тестов, а также о возможных сложностях при обложении НДФЛ и страховыми взносами.

Вариант 1. Тестирование инициировано работодателем

Инициатива работодателя протестировать сотрудников на COVID-19 может быть двух видов:

1) обязанность работодателя выполнять данное действие обусловлено законом региональной власти;

2) непосредственная инициатива организации исходя из ее составленных внутренних регламентов.

Здесь нужно пояснить: даже если со стороны региональных властей нет строгого предписания к исполнению определенных условий, работодатель в любом случае обязан соблюдать профилактические мероприятия, направленные на предотвращение распространения инфекционных заболеваний (ст. 11 Федерального закона № 52-ФЗ от 30.03.1999 «О санитарно-эпидемиологическом благополучии населения»), а также обеспечивать безопасные условия труда работников (ст. 212 ТК РФ), поэтому инициатива может быть и непосредственно от самого работодателя.

Важно: если организация самостоятельно инициирует проведение тестов на COVID-19 с целью профилактики и невозможности распространения инфекции на рабочих местах, то в обязательном порядке должен быть издан внутренний приказ с поименным перечнем сотрудников, подлежащих медицинскому обследованию.

Требуется отметить, что и в первом, и во втором случае при налогообложении прибыли расходы на тестирование сотрудников на COVID-19 организация вправе включить в состав прочих расходов, связанных с производством и реализацией на основании пп. 7 п. 1 ст. 264 НК РФ (тем самым реализационные доходы организации уменьшаются на затраты по тестам). Такой вывод был сделан Минфином РФ в письмах № 03-03-10/54288 от 23.06.2020 и № 03-03-07/54757 от 25.06.2020.

В этих документах указано следующее: в пп. 7 п. 1 ст. 264 НК РФ отмечено, что к прочим расходам от производства/ реализации относятся в том числе расходы на обеспечение нормальных условий труда. В ст. 212 ТК РФ на работодателя возлагается обязанность по обеспечению безопасных условий и охраны труда. Также, исходя из п. 3 ст. 39 Федерального закона № 52-ФЗ от 30.03.1999 «О санитарно-эпидемиологическом благополучии населения», граждане, индивидуальные предприниматели и юрлица обязаны соблюдать установленные санитарные правила. Следовательно, расходы, связанные с проведением тестов на наличие коронавирусной инфекции и иммунитета к ней, относятся к выполнению требований законодательства и направлены на обеспечение безопасных условий труда, а значит, данные затраты учитываются в целях налогообложения прибыли в составе прочих расходов, связанных с производством и реализацией (на основании пп. 7 п. 1 ст. 264 НК РФ).

Данные затраты должны быть обязательно документально подтверждены, например:

договор с лицензированным медучреждением о проведении тестирования сотрудников на COVID-19, акты об оказании услуг, документы, подтверждающие оплату медицинских услуг (если непосредственно организация оплачивает услуги), а также внутренний приказ о необходимости проведения тестов для сотрудников (в случае, если организация самостоятельно инициирует данное мероприятие);

если же сотрудник сам проходит обязательное тестирование и впоследствии компенсирует расходы у работодателя, то также необходимо запросить у работника подтверждающие документы (чеки об оплате, договор; заявление о возмещении расходов).

В том же письме Минфина РФ № 03-03-07/54757 от 25.06.2020 указан и порядок учета НДФЛ: оплата работодателем для своих работников стоимости услуг по тестированию на коронавирус не облагается НДФЛ в связи с тем, что такая оплата не может расцениваться как получение экономической выгоды работниками (получение дохода), а обусловлено необходимостью работодателя создать безопасные условия труда.

Что касается страховых взносов, то здесь ситуация немного иная. Следует обратить внимание на два момента:

1) если организация самостоятельно заключает договор с медучреждением и оплачивает услуги по проведению тестирования сотрудников на коронавирус (что обусловлено прямым федеральным и/или региональным законодательством), то, соответственно, никаких выплат сотрудникам не осуществляется, а значит, и нет базы для обложения страховыми взносами, следовательно, взносы организация не платит;

2) если сотрудник самостоятельно прошел обязательное тестирование и работодатель компенсирует ему расходы, то в данной ситуации выплаты следует облагать страховыми взносами во избежание споров с контролирующими органами, поскольку со стороны законодательных актов нет четкого разъяснения по данному вопросу, к тому же в ст. 422 НК РФ данный вид компенсации не указан в перечне выплат, не облагаемых страховыми взносами.

Вариант 2. Компенсация тестов инициируется работниками, а затем организация компенсирует сотрудникам расходы

Если работник по своему желанию и за свой счет прошел тестирование на наличие инфекции или антител к COVID-19, т.е. исследование является необязательным для работника - данные расходы не признаются обоснованными (письма Минфина РФ № 03-03-06/1/44840 от 8 сентября 2014 г. и № 03-03-06/1/196 от 31.03.2011). Поэтому стоимость дальнейшего возмещения тестирования работодателем сотруднику нельзя включить в расходы от производства/реализации и тем самым уменьшить налоговую базу по налогу на прибыль.

В отношении обложения НДФЛ компенсационной суммы сотруднику от работодателя, то данная выплата будет расцениваться как получение экономической выгоды сотрудником, то есть получение дохода, поскольку добровольное медицинское исследование работника не является обязательным мероприятием и решение о компенсации работодателем также принимается по его желанию. Причем если работодатель будет компенсировать подобного рода тестирование, то данная выплата считается доходом в натуральной форме (пп. 1 п. 2 ст. 211 НК РФ), с которого необходимо будет удержать НДФЛ с ближайшей денежной выплаты сотруднику.

В части обложения страховыми взносами, как уже было выяснено, возмещение сотруднику расходов как обязательного, так и необязательного тестирования на коронавирус в любом случае будет облагаться страховыми взносами.

Стоит также заметить, что компенсацию расходов работнику организация может осуществить и через выплату материальной помощи. Настоящим трудовым и гражданским законодательством не регламентирован список причин-оснований для предоставления матпомощи.

Для оформления материальной помощи потребуются следующие документы:

заявление от сотрудника в произвольной форме;

подтверждающие от сотрудника документы по прохождению тестирования (копии чеков об оплате, договор физлица с медицинским учреждением);

приказ организации о предоставлении материальной помощи.

Следует также напомнить, что данная материальная помощь учитывается в составе прочих расходов на счете 91, т.е. не уменьшает налогооблагаемую базу по налогу на прибыль (п. 23 ст. 270 НК РФ). Однако выплата материальной помощи работнику в год в размере до 4000 руб. включительно не облагается страховыми взносами и НДФЛ (п. 28 ст. 217 НК РФ).

Читайте также: