Как вносится в 1с 71 счет

Обновлено: 08.07.2024

Приказом Минфина РФ № 94н утверждено, что счет 71 «Расчеты с подотчетными лицами» предназначен для отражения операций по выдаче и возврату подотчетных сумм.

Что такое подотчет? Это определенная сумма денежных средств организации, которая передается работнику на конкретные цели. Причем назначение расходов и срок подотчета строго ограничены. По истечению отведенного времени подчиненный должен предоставить отчет о произведенных расходах. Простыми словами, деньги выдаются авансом, но с условием, что работник предоставит отчет — в этом суть подотчета.

Например, секретарю компании выдали из кассы 100 рублей подотчет на покупку конверта и отправку письма. Когда подотчетный работник отправит письмо, на почте ему выдадут квитанцию или чек. Именно эти платежные документы секретарь приложит к отчету, чем подтвердит факт целевого израсходования средств.

На какие цели можно выдать подотчет:

- Аванс по командировочным расходам. Актуально, когда работника направляют в служебную поездку. В состав командировочных входит оплата проживания и проезда, суточные и иные траты в пути.

- Расходы на хозяйственные нужды компании. Деньги могут быть выданы на любые цели, начиная с покупки лампочки в подсобку, заканчивая строительными материалами для капитального ремонта.

- Расчеты с контрагентами. Например, выдача денег подотчет для оплаты услуг сторонних организаций. Операция используется все реже, так как безналичный расчет гораздо удобнее.

- Иные цели, закрепленные решением руководства компании. Директор вправе распорядиться выдать подотчет на любые цели. Например на покупку техники, исключительных прав, программных продуктов и прочего.

Правила выдачи денег подотчет

Организация обязана самостоятельно разработать и утвердить порядок расчетов с подотчетными лицами. Например, обозначив единые положения в приложении к учетной политике. Лимиты и нормативы компания рассчитывает в индивидуальном порядке.

Ключевые требования к ведению расчетов с подотчетными лицами:

- Деньги можно выдать только работнику компании. То есть подотчетные лица (счет 71 используется только в этом случае) должны быть определены отдельным приказом руководителя.

- Средства могут передаваться наличными из кассы либо безналичным перечислением. Какой именно способ будет использоваться в расчетах с подотчетными лицами, закрепите в учетной политике.

- Максимальная сумма к выдаче в подотчет может быть закреплена отдельным приказом руководства.

- Лимиты по командировочным расходам в подотчет в части суточных рекомендовано утвердить отдельно.

- Срок предоставления отчета по подотчетным деньгам также закрепите в положении или в учетной политике.

- Все расчеты с подотчетными лицами (счет 71) должны быть подтверждены документально. Для этого к отчету прикладываются чеки, накладные, билеты, квитанции и прочая документация.

Деньги выдаются на основании письменного заявления работника либо по приказу начальства. Получатель обязан расписаться в расходном кассовом ордере, если средства выдаются наличными из кассы. Совершая закупки или находясь в командировке, подотчетный сотрудник должен сохранять все квитанции и чеки, чтобы отчитаться за полученный аванс. По возвращении из поездки либо по окончании закупки подчиненный составляет авансовый отчет. К отчету прикладываются подтверждающие документы. Срок составления отчета по подотчетным деньгам — 3 дня.

Характеристика счета 71

71 счет бухгалтерского учета считается активно-пассивным счетом. Это значит, что остатки бухсчета могут иметь как дебетовый, так и кредитовый остаток на конец отчетного периода. Это значит, что на конец месяца долг может числиться за работником. Например, подчиненный только получил аванс и еще не успел отчитаться.

Также задолженность может числиться и за компанией. Например, если работник потратил собственные средства на обеспечение хозяйственных нужд или в командировке. Перерасход отражается в учете уже после того, как сотрудник предоставил авансовый отчет и подтвердил свои издержки документально.

Дебет и кредит счета 71: что отражать

Что отражаем по дебету счета 71

Что указываем в кредите бухсчета 71

71 счет по дебету — это та сумма, которая была предоставлена работнику компании авансом на конкретные расходы. То есть это деньги, которые сотрудник получил в подотчет.

Например, кассир выдает наличные из кассы. Остаток по счету 50 «Касса» уменьшается — отражается оборот ко кредиту сч. 50. И одновременно отражается дебетовый оборот по сч. 71 — работник получил подотчетные средства.

До того как подчиненный предоставит авансовый отчет, за ним будет числиться аванс — дебетовый остаток по сч. 71.

Либо дебетовый остаток образуется, если сотрудник отчитался на меньшую сумму, чем получил аванс. Остаток следует вернуть в кассу организации.

В кредите счета отражаем расходы подотчетного лица, подтвержденные документально. То есть работник сдал авансовый отчет, а руководитель его проверил и утвердил.

Затем бухгалтер принимает операции к учету — начисляет расходы по отчету. Расходование средств отражается по кредиту бухсчета 71. Одновременно уменьшается и дебетовый остаток по счету.

Итогом операции может стать остаток по кредиту, если подотчетный работник потратил свои деньги на расходы компании. Этот долг компания обязана погасить. То есть выплатить сумму кредитового остатка подотчетному лицу.

Бухгалтерские проводки по счету 71

Разберем, как правильно составлять проводки по 71 счету. Приведем типовые операции, корреспонденцию счетов. Обозначим, какие документы оформить при проведении операции.

Многие организации используют различные виды денежных документов. Но не все бухгалтеры правильно оформляют операции поступления и выбытия. В плане счетов для аналитического учета предусмотрен субсчет 50.03 «Денежные документы». Каждый документ отражается в соответствии с видом и статьей расходов на приобретение. Ведение учета операций в 1С: Бухгалтерии 8 редакции 3.0 имеет несколько особенностей.

Денежные документы подразделяют на несколько категорий:

- оплаченные ж/д, авиабилеты;

- топливные талоны;

- путевки, приобретенные для сотрудников;

- почтовые, вексельные марки;

- другие виды денежных документов, обладающие характерными отличительными признаками.

Перечень является открытым. При необходимости бухгалтер самостоятельно пополняет категории новыми видами документов.

Следует учитывать основные требования по работе. Прежде всего, должно быть обеспечено безопасное хранение в сейфе или кассе. Кроме того, выбранный порядок учета обязательно закрепляется учетной политикой.

Поступление отражается на дебете субсчета 50.03, а выбытие – по кредиту 50.03.

Отражение операций в 1С: Бухгалтерии на примере

В качестве примера можно рассмотреть оформление через 1С: Бухгалтерию покупки железнодорожных билетов.

Два билета на поездку по ж/д стоят 3000 рублей за единицу. В стоимость включен НДС. Расходы были произведены из кассы компании.

Следует учитывать, что НДС по таким расходам принимается к вычету только при наличии БСО (для железнодорожных и/или авиабилетов) или оформленного счета-фактуры. Сумма налога (НДС) должна быть указана отдельной строкой.

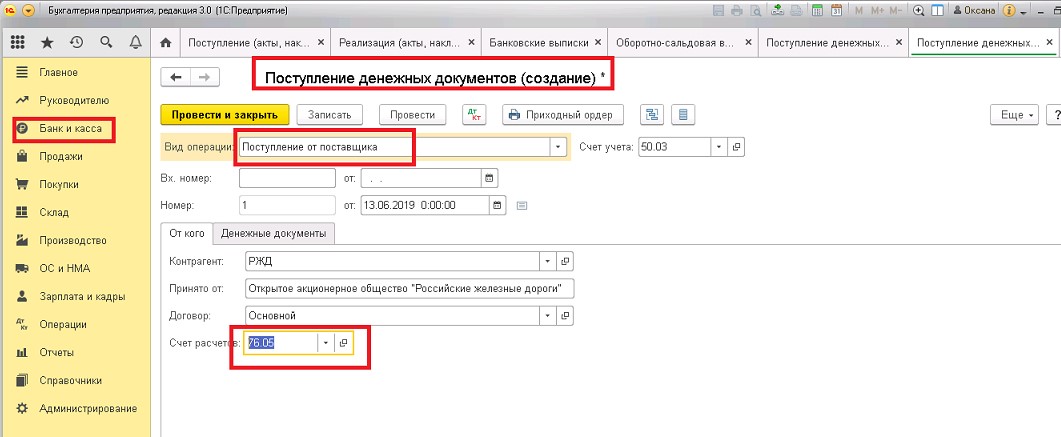

Поступление денежных документов

Оформление поступивших «ценных бумаг» производится по нескольким видам операций:

- от поставщиков;

- от подотчетных лиц;

- прочие виды поступлений.

Вводится подробное наименование билета с указанием маршрута. Указывается полная стоимость.

Формируется проводка Дт 50.03 Кт 76.05

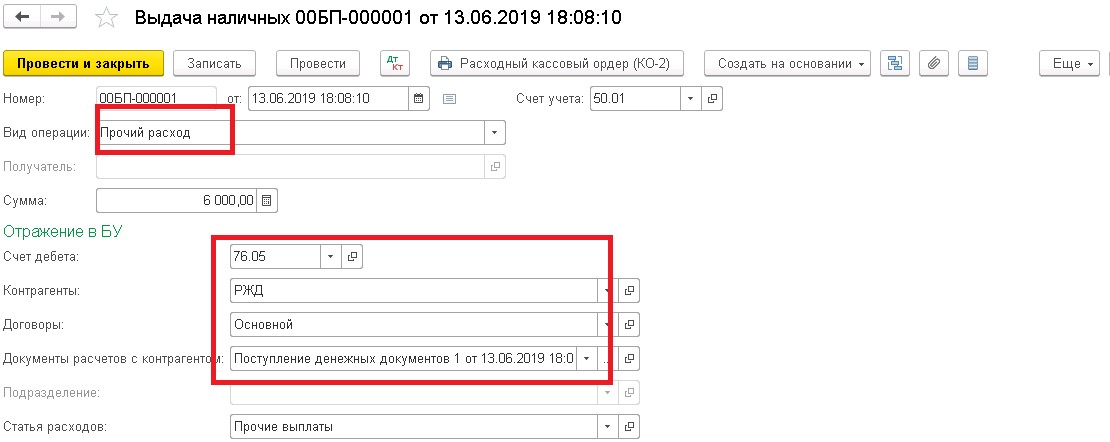

Затем оформляется оплата из кассы. Для этого используется форма «Выдача наличных» с видом операции «Прочий расход».

Проведение формирует проводку: Дт 76.05 Кт 50.01

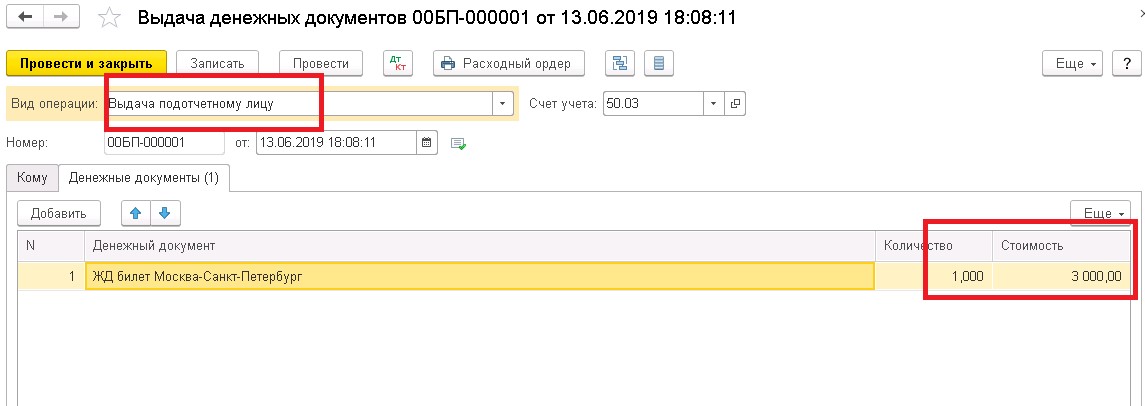

Выдача командированному сотруднику оформляется через «Выдача денежных документов». Необходимо выбрать подходящую категорию из:

- выдачи подотчетным лицам;

- возвратов поставщикам;

- прочей выдачи.

При возврате рассчитываются прибыли и убытки от этой операции. В случае выдачи подотчетному лицу:

Формируются проводки Дт 71.01 Кт 50.03

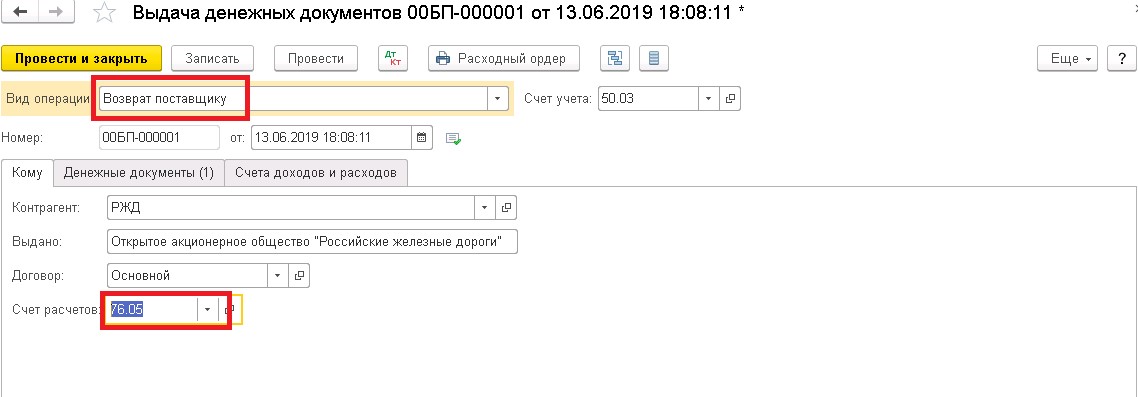

Возврат купленных билетов (с расчетами прибылей и убытков)

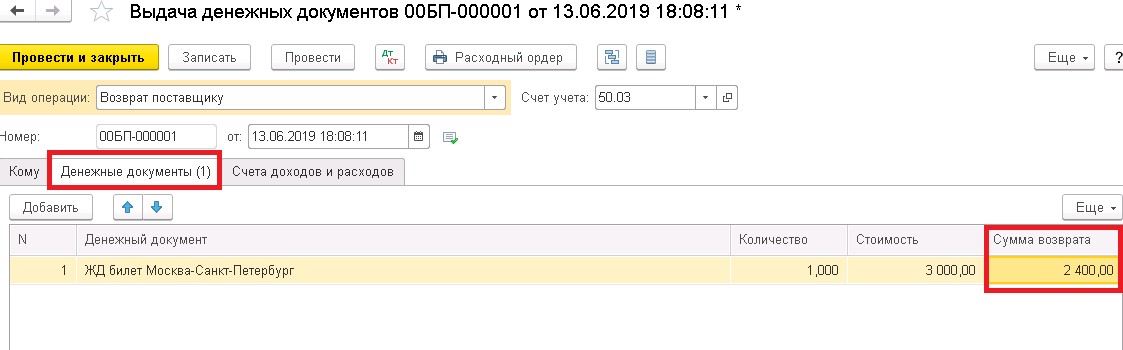

Один из билетов был возвращен РЖД с частичной потерей денежных средств. Операция оформляется «Выдачей денежных документов». Выбирается раздел выпадающего подменю «Возврат поставщику». Вкладка «Кому» относится к контрагенту «РЖД». Указывается счет учета.

Закладка «Денежные документы» обновляется. В появившемся поле «Сумма возврата» указывается 2400 руб.

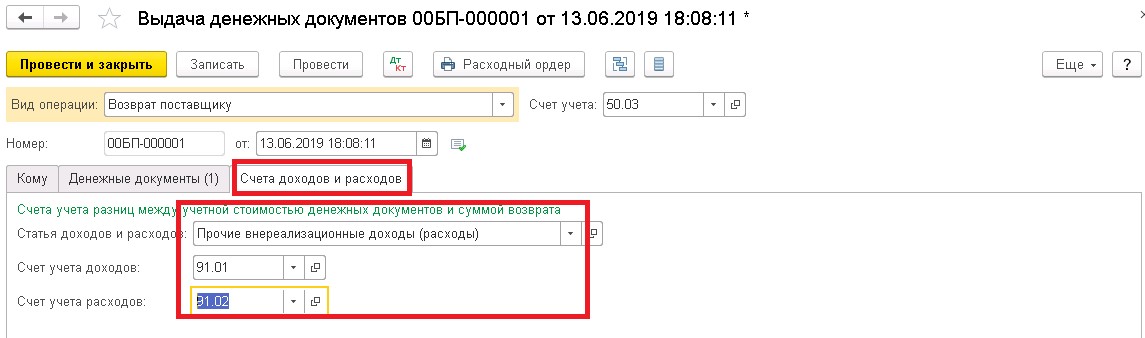

Счета проводок выбираются в разделе подменю «Счета доходов и расходов». Указывается статья «Прочие внереализационные доходы (расходы)».

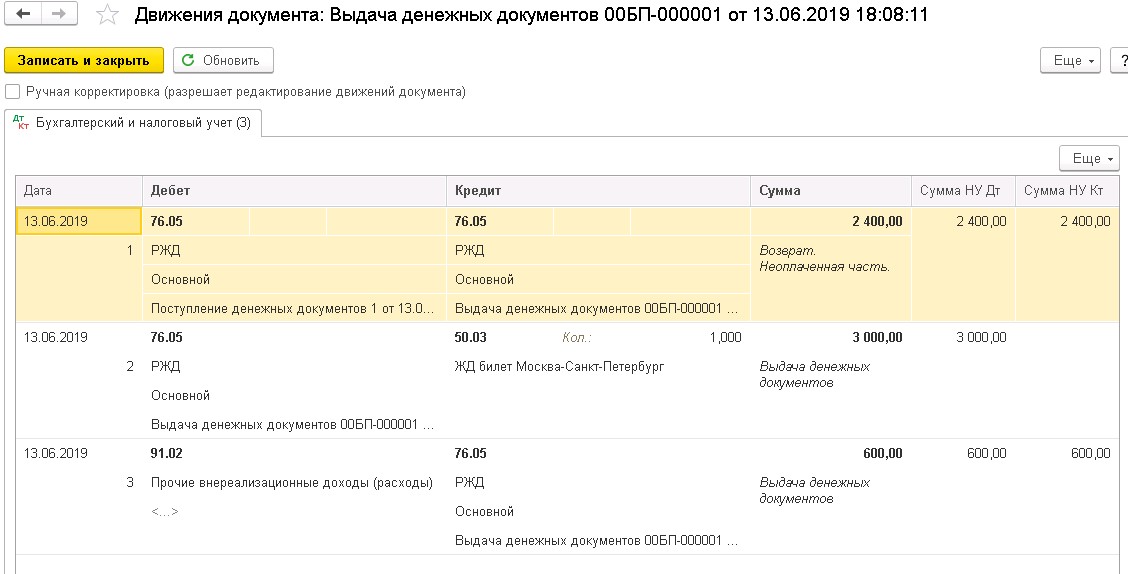

После проведения документа формируются проводки.

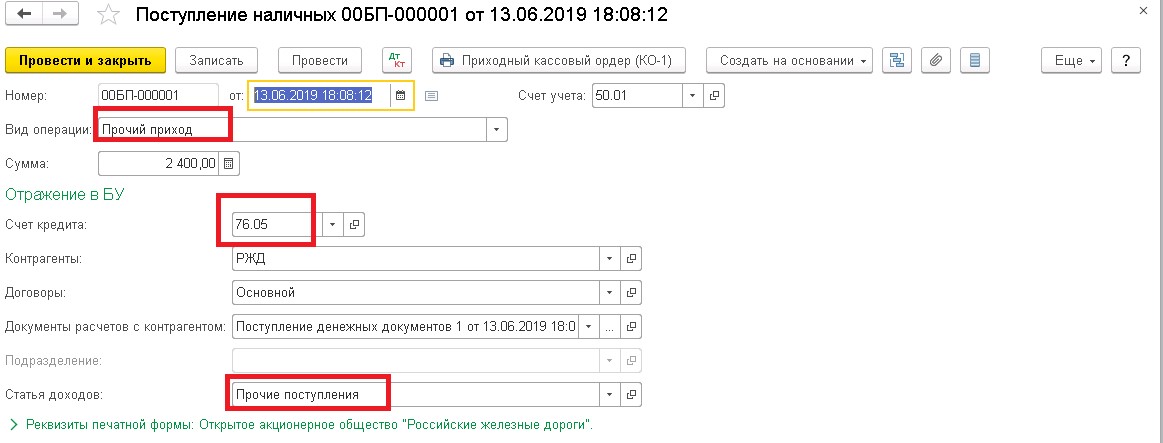

После возврата денежных средств со счета РЖД за неиспользованный билет формируется новое «Поступление наличных». Сумма составляет 2400 руб. Вид операции – «Прочий приход». Выбирается корреспондирующий счет 76-05.

Формируются проводки Дт 50.01 Кт 76.05

В отчете «Карточка счета» субсчета 76-05 по контрагенту «РЖД» можно проверить обороты.

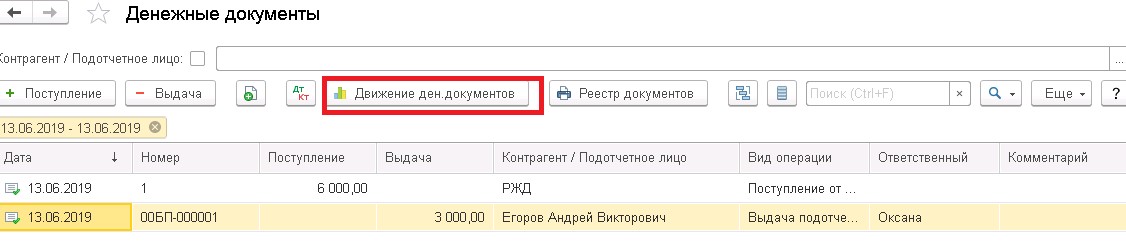

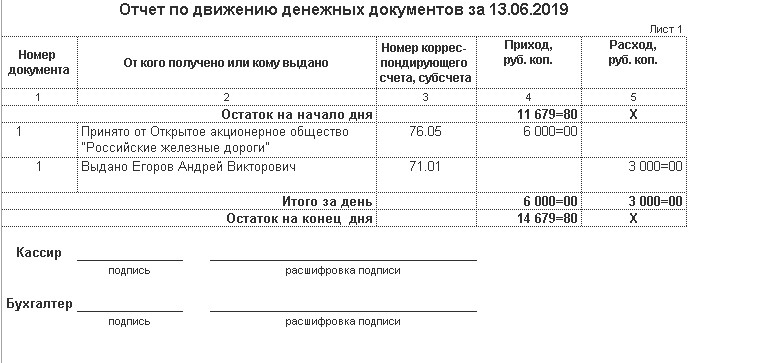

Специализированная форма «Движение денежных документов» используется для анализа и выявления ошибок учета. Чтобы сформировать отчет, необходимо перейти в подраздел меню «Денежные документы».

Печатная форма выглядит следующим образом.

Учет каждого документа ведется на отдельном листе кассовой книги. В соответствии с методическими рекомендациями по применению и заполнению кассовой книги, утвержденными приказом Министерства финансов РФ от 30.03.2015 № 52н, обязательно проставляется особая метка «фондовый».

Записи по движению вносятся непосредственно после получения (выдачи) в журнал регистрации. Можно использовать типовую форму или разработанную самостоятельно. Журнал регистрации денежных документов должен иметь поля для подписей сотрудников, участвующих в документообороте.

В жизнедеятельности любой организации возникают ситуации, когда расчет за наличные средства предпочтительнее, чем оплата по счету через банк, или когда сотрудник едет в командировку, или есть необходимость устроить культурную программу важному клиенту. Все эти ситуации приводят к появлению сумм, выданных работникам компании на определенные нужды с последующим предоставлением отчета по тратам. То есть подотчетные деньги — это те средства фирмы, которые тратятся сотрудниками в соответствии с назначенными целями. Для контроля используется счет 71 - расчеты с подотчетными лицами аккумулируются именно там.

Как происходит выдача средств под отчет:

- Сотрудник пишет заявление на имя директора. Директор визирует данное заявление.

- Работодателем издается соответствующее распоряжение.

ВНИМАНИЕ! С 30.11.2020 правила выдачи подотчета упростили. Теперь в заявлении на выдачу денег под отчет не обязательно указывать сумму аванса и срок, на который выдают подотчетные суммы. Срок организация устанавливает самостоятельно. Исключение - командированные подотчетники. Для них также сохранился срок сдачи отчета - в течение 3-х дней после возвращения. Также работодателям разрешили оформлять один приказ на несколько выдач наличных денег одному или нескольким работникам. В этом случае нужно указать фамилию, сумму и срок, на который выдают деньги, по каждому работнику.

Что делать, если работник не вернул подотчетную сумму и не предоставил авансовый отчет о расходах в установленный срок? Как отразить невозврат подотчетной суммы в бухгалтерском и налоговом учете? Ответы на эти и другие вопросы есть в КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ к системе бесплатно.

- В течение установленного работодателем количества дней после командировки сотрудник представляет авансовый отчет с приложением документов. Если это были хозяйственные или прочие траты, авансовый отчет необходимо предоставить в течение этого же количества дней по окончании срока, на который они выдавались. Этот срок нормативно не установлен, поэтому его необходимо утвердить локальным актом для усиления контроля над расходами.

Иногда возникает обратная ситуация: работник не получал деньги из кассы, но пришлось потратить на нужды предприятия.

Что делать в таком случае, читайте в нашей статье.

Далее бухгалтер обрабатывает полученные документы и проводит их через счет расчетов с подотчетными лицами, т. е. счет 71.

Характеристика счета 71 - расчеты с подотчетными лицами

Что же о счете 71 по расчету с подотчетными лицами говорит нам инструкция по применению плана счетов?

Данный счет предназначен для сбора информации о расчетах с работниками. Подотчетные суммы, не возвращенные в срок, списываются как недостачи. Развернутый учет на счете 71 - расчеты с подотчетными лицами - ведется по каждому сотруднику индивидуально.

Учесть БСО в «1С» — это значит отразить их:

- поступление по дебету забалансового счета 006 «Бланки строгой отчетности»;

- выбытие по кредиту указанного счета;

- внутреннее перемещение при помощи внутренней аналитики по дебету и кредиту счета 006.

Двойная запись при этом не применяется. Такая учетная схема предусмотрена планом счетов бухучета финансово-хозяйственной деятельности организаций и инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 № 94н.

Чтобы внести в базу «1С» информацию о БСО, необходимо войти в справочник «Бланки строгой отчетности». Программа предоставляет пользователю несколько возможностей осуществить эту операцию. К примеру:

- через меню «Все функции» отыскать общий раздел «Справочники», в котором находится справочник «Бланки строгой отчетности»;

- открыть ручную операцию и отразить проводку со счетом 006, и первое субконто позволит войти в справочник «Бланки строгой отчетности».

В «1С» существует возможность ускорить и облегчить процесс поиска справочника «Бланки строгой отчетности». Для этого необходимо произвести несколько предварительных вспомогательных действий:

- открыть справочник «Бланки строгой отчетности» через меню «Все функции»;

- нажать на значок «звезда», находящийся слева от названия справочника.

В результате такой операции справочник будет занесен в «Избранное». В дальнейшем его можно будет быстро открывать через «Панель разделов», нажав на расположенный на панели значок «звезда».

Как отразить в учете организации затраты на изготовление бланков строгой отчетности (БСО) и списание этих бланков, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как хранить БСО при помощи автоматизированной системы, см. в статье «Порядок учета и хранения бланков строгой отчетности».

Нюансы учета БСО в «1С»

Особенности отражения БСО в «1С» связаны со следующими техническими нюансами применяемой конфигурации:

- недостаточной детализацией информации, которая допускается в «1С» для справочника «Бланки строгой отчетности» (всего 1 предусмотренный для заполнения реквизит «Наименование»);

- отсутствием возможности формирования специфичной БСО-первички, отражающей поступление, выбытие и иное движение БСО (в том числе их печатных форм);

- невозможностью формирования печатных форм инвентаризационных описей БСО, журнала учета бланков и других отчетно-учетных документов;

- иными сложностями (отсутствием возможности формирования развернутой аналитической отчетности по БСО и т. д.).

В отдельных случаях отражение БСО в «1С» может оказаться для пользователя весьма трудоемкой процедурой в связи со следующими факторами:

- многообразием применяемых видов БСО (дипломы, квитанции, талоны, бланки удостоверений и т. д.);

- персональной индивидуализацией БСО (у каждого бланка свой уникальный номер и серия);

- разнотипностью производимых с БСО операций (поступление, выбытие, списание при порче, краже и др.).

Как организовать работу с БСО в «1С» и достичь необходимой аналитики, расскажем в следующих разделах.

Особенности учета и списания БСО в учреждениях изучайте с помощью размещенных на нашем сайте материалов:

С чего начать работу с БСО в «1С»

Алгоритм работы с БСО в «1С» может быть следующим:

- Внести в справочник «Бланки строгой отчетности» элементы по видам тех БСО, учет которых производится в компании (например, «Бланк удостоверения», «Трудовая книжка» и т. д.).

- Затем отразить информацию о каждом бланке, указав после его наименования серию и номер (например, «Бланк удостоверения АГ № 167023», «Бланк удостоверения АГ № 167024» и т. д.). Это позволит хотя бы визуально отделить группы БСО в справочнике друг от друга.

- Отразить поступление БСО при помощи ручной операции. Каждый БСО вводится отдельно. Обычно БСО отражается на счете 006 по учетной стоимости, к примеру 1 руб. за 1 бланк.

- Отразить перемещение БСО также в режиме ручной операции по кредиту и дебету счета 006.

- Показать выбытие БСО. При этом необходимо отдельно потрудиться над аналитикой, поскольку причины выбытия БСО могут быть разными: обычное использование, недостача, хищение и т. д. Как добиться нужной аналитики, расскажем далее.

Как добиться детальной аналитики выбытия БСО

Выбытие БСО — это всегда кредит счета 006, вне зависимости от причины выбытия. Чтобы иметь ясную картину того, что же случилось с БСО и почему бланки списаны с забалансового учета, рекомендуется:

- ввести отдельный забалансовый счет, присвоив ему индивидуальное название (например, «Выбытие БСО» или «Операции с БСО»);

- открыть к открытому забалансовому счету субсчета по видам причин выбытия БСО (к примеру, БСО.01 — использование БСО, БСО.02 — недостача БСО и т. д.);

- при выбытии БСО использовать следующую корреспонденцию счетов: при обычном использовании БСО — Дт БСО.01 Кт 006, при недостаче — Дт БСО.02 Кт 006 и т. д.

В результате будет организована необходимая аналитика выбывания БСО, позволяющая быстро анализировать этот процесс. Чтобы информация была доступна для анализа, можно сформировать отчет «Сводные проводки».

Как оформить и отразить в бухгалтерском учете списание неиспользованных БСО? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Открытый забалансовый счет и субсчета к нему необходимо внести в план счетов «1С». Это осуществляется вручную в режиме пользователя.

Итоги

Операции с БСО отражаются в «1С» на забалансовом счете 006. Чтобы получить развернутую аналитику по БСО в «1С», можно задействовать дополнительный забалансовый счет и субсчета к нему или разработать специальный отдельный модуль.

Читайте также: