Как закрыть год в 1с

Обновлено: 07.07.2024

Перед тем как составить бухгалтерскую отчетность за год, нужно провести реформацию в программе 1С:Бухгалтерия 8.

Реформация – это операция, которая фиксирует финансовый результат работы компании за год. Именно после этой операции можно определить прибыль компании за отчетный период и уровень дивидендов, на который могут рассчитывать собственники.

Реформацию в 1С проводят по состоянию на 31 декабря, и она состоит из двух этапов:

- Закрытие субсчета счетов 90 и 91.

- Списание прибыли или убытка со счета 99 на счет 84.

Рассмотрим шаги закрытия года в программе 1С:Бухгалтерия 8.

Шаг I: Закрытие субсчетов счетов 90 и 91

На первом шаге реформации баланса программа 1С закрывает счета, на которых в течение года отражались доходы, расходы и финансовые результаты деятельности организации. Сначала программа закроет субсчета к счету 90 «Продажи» на один сальдирующий — «Прибыль/убыток от продаж»:

- Дебет 90 субсчет «Выручка»; Кредит 90 субсчет «Прибыль/убыток от продаж» – закрыт субсчет 90 «Выручка»;

- Дебет 90 субсчет «Прибыль/убыток от продаж»; Кредит 90 субсчет «Себестоимость продаж» – закрыт субсчет 90 «Себестоимость продаж».

Остатки по остальным субсчетам к счету 90 программа спишет аналогичными проводками.

Со счетом 91 программа поступит так же. То есть остатки по всем субсчетам перенесет на субсчет 91 «Сальдо прочих доходов и расходов».

Освойте все возможности программы 1С:Бухгалтерия 8 на практическом курсе «1С:Бухгалтерия 8». Обучение практическому использованию конфигурации (очно и онлайн)». Вы научитесь выполнять любые операции – от первоначальных настроек, до закрытия года.

Шаг II: Списывание прибыли или убытка на счет 84

На втором шаге программа 1С закрывает счета 90 и 91 на счет 99 «Прибыли и убытки». Если по итогам года компания получила прибыль, проводка будет такая:

- Дебет 90 субсчет «Прибыль/убыток от продаж»; Кредит 99 – учтена прибыль от продаж.

Если компания сработала с убытком — проводка обратная:

- Дебет 99; Кредит 90 субсчет «Прибыль/убыток от продаж» – учтен убыток от продаж.

Счет 91 закрывается по аналогии со счетом 90. Таким образом, на счете 99 сложится чистый финансовый результат отчетного года. Программа перенесет его на счет 84 «Нераспределенная прибыль (непокрытый убыток)» одной из проводок:

- Дебет 99; Кредит 84 – отражена чистая прибыль отчетного года;

- Дебет 84; Кредит 99 – отражен чистый убыток отчетного года.

Чтобы проверить, что реформация прошла правильно, необходимо сформировать оборотно-сальдовую ведомость на конец года. Если на счетах 90, 91, 99 остатков нет, значит, реформация баланса прошла успешно.

Освойте все возможности 1С:Предприятие 8 на практических курсах Учебного центра «Первый Бит» – очно и онлайн.

Какая бухгалтерская операция проводится самой последней в году? Конечно, это реформация баланса. В ходе этой процедуры закрываются счета, на которых учитывается информация о доходах, расходах и финансовом результате деятельности организации. Проводится эта операция достаточно редко – всего лишь один раз в год, поэтому не лишним будет вспомнить, как же она осуществляется в программе 1С: Бухгалтерия предприятия 8.

Какие проводки формируются ежемесячно?

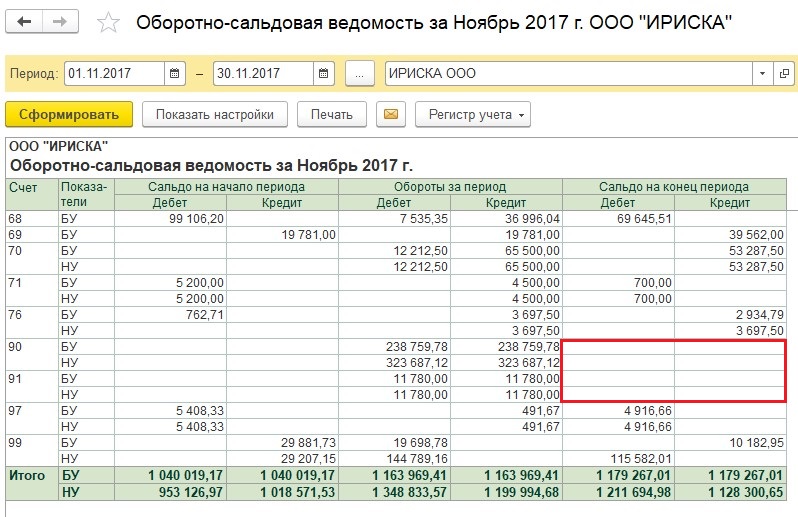

Первым делом, давайте посмотрим, как выглядит оборотно-сальдовая ведомость по интересующим нас счетам в течение года.

90 и 91 счета по состоянию на конец каждого месяца должны быть закрыты.

При этом на их субсчетах в течение года сальдо накапливается.

В обработке закрытия месяца мы можем увидеть операцию «Закрытие счетов 90, 91».

При выполнении данной операции сопоставляются дебетовые и кредитовые обороты по счетам 90, 91 и формируется финансовый результат по каждому счету.

Создается проводка между счетами 99 и 90.09/91.09. Какой счет будет отражаться по дебету, а какой – по кредиту, зависит от того, была ли получена прибыль или убыток по итогам месяца.

Таким образом, на 99 счете формируется и накапливается сумма прибыли или убытка, полученного в текущем году.

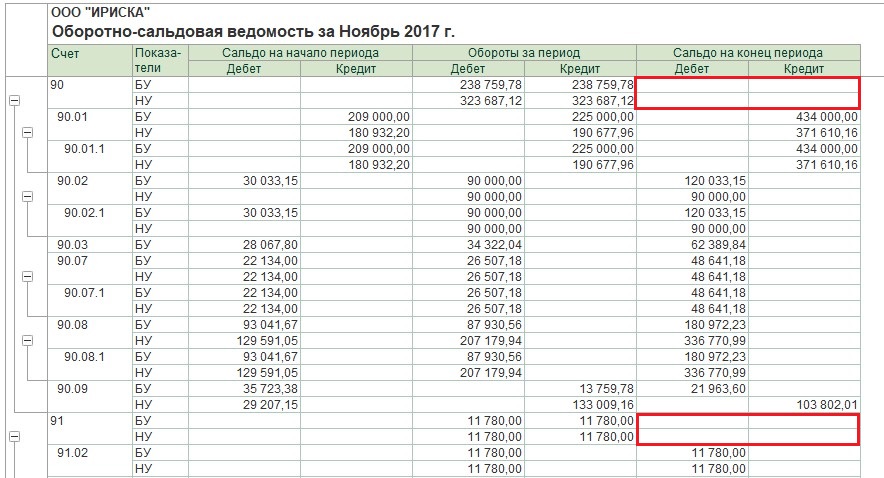

Что происходит в конце года?

При закрытии декабря появляется еще одна операция – реформация баланса.

При её выполнении происходит закрытие всех субсчетов на 90 и 91 счетах. А итоговый финансовый результат переносится с 99 на 84 счет.

Оборотно-сальдовая ведомость после реформации баланса выглядит следующим образом:

В том случае, если на 84 счете по итогам года отражена чистая прибыль, то она может быть распределена между учредителями путем выплаты дивидендов. Подробно об отражении таких операций я рассказывала в статье Начисление дивидендов в 1С: Бухгалтерии предприятия 8

Отчётным периодом для формирования годовой бухгалтерской (финансовой) отчётности является календарный год – с 1 января по 31 декабря включительно, кроме случаев создания, реорганизации и ликвидации организации. Закончился год, а значит, пришло время бухгалтеру подвести итоги работы за год, в том числе сделать реформацию баланса и составить годовую бухгалтерскую (финансовую) отчётность. В данной статье рассмотрим, как произвести закрытие года и сделать реформацию баланса в программе 1С:Бухгалтерия предприятия 8 ред. 3.0.

Что такое реформация баланса? Это последняя проводка декабря отчётного года, которой определяется чистая прибыль или убыток. Данную проводку делают датой от 31 декабря, после того как все операции финансово-хозяйственной деятельности отражены в бухгалтерском учёте. Реформация баланса состоит из двух этапов:

- закрытия счетов финансовых результатов 90 «Продажи» и 91 «Прочие доходы и расходы»;

- отражения чистой прибыли или убытка в составе нераспределённой прибыли или непокрытого убытка.

Любая коммерческая организация создаётся исключительно для получения прибыли. Перед тем как перейти к закрытию года, необходимо убедиться, что программа 1С обновлена до последнего релиза. Также в программе все документы и все финансово-хозяйственные операции должны быть отражены на счетах бухгалтерского учёта. Для этого перед составлением годовой отчётности необходимо провести инвентаризацию.

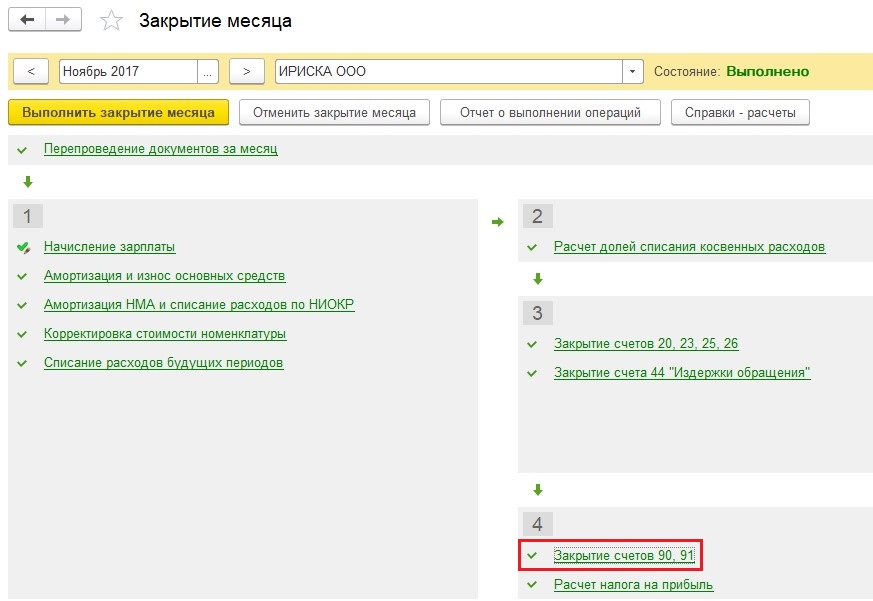

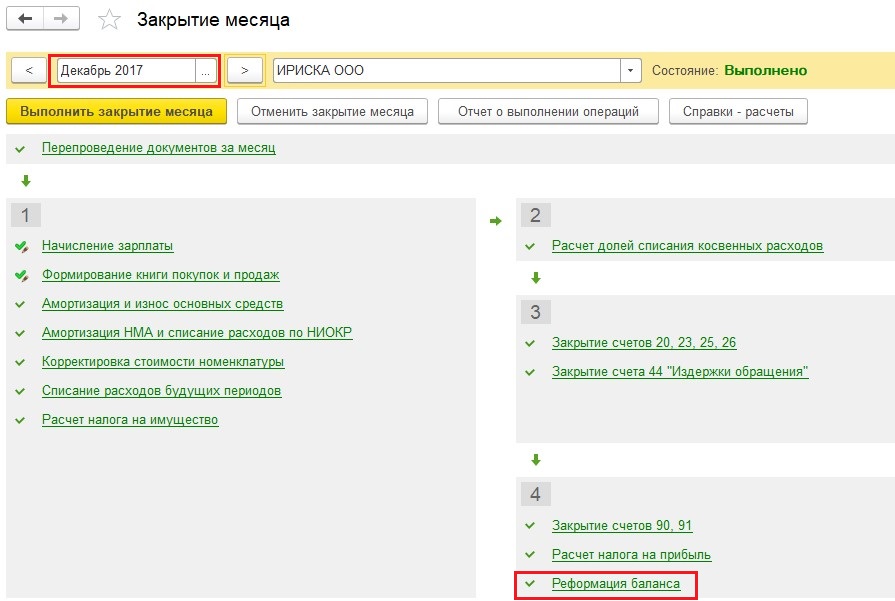

Перейдём к подготовке годового отчёта. Как закрыть год в программе 1С:Бухгалтерия предприятия 8 ред. 3.0? Для этого необходимо выбрать в разделе «Операции» – «Закрытие месяца». Необходимо установить месяц – «Декабрь». Далее по кнопке «Выполнить закрытие месяца» закрыть месяц. Программа последовательно выполнит все операции и завершит закрытие отчётного года «Реформацией баланса» (рис. 1).

Давайте пошагово разберём закрытие отчётного периода.

- Закрываем счёт 90. Счёт 90 «Продажи» используется для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. К счёту 90 «Продажи», как правило, открываются следующие субсчета:

- 90-1«Выручка»;

- 90-2«Себестоимость продаж»;

- 90-3«Налог на добавленную стоимость»;

- 90-9«Прибыль/убыток от продаж».

Синтетический счёт 90 (свёрнутый) закрывается ежемесячно и на конец месяца сальдо не имеет. Но в течение года на субсчетах к счёту 90 копятся дебетовые или кредитовые остатки в зависимости от вида субсчёта. Так, если выручка отражается, к примеру, бухгалтерской записью «Д62 К90-1», то на субсчёте 90-1 в течение года накапливается кредитовое сальдо. А из-за того, что себестоимость продаж списывается, например, проводкой «Д90-2 К43», субсчёт 90-2 имеет дебетовый остаток на каждую отчётную дату в течение года.

Именно 31 декабря субсчета к счёту 90 закрываются: субсчета 90-2, 90-3 и т. д. закрываются на субсчёт 90-9. К примеру, субсчёт 90-2 в конце года будет закрыт так: «Дебет субсчёта 90-9 – Кредит субсчёта 90-2».

После того как все дебетовые остатки субсчетов к счёту 90 будут списаны на субсчёт 90-9, на субсчёт 90-9 необходимо закрыть субсчёт 90-1: «Дебет субсчёта 90-1 – Кредит субсчёта 90-9».

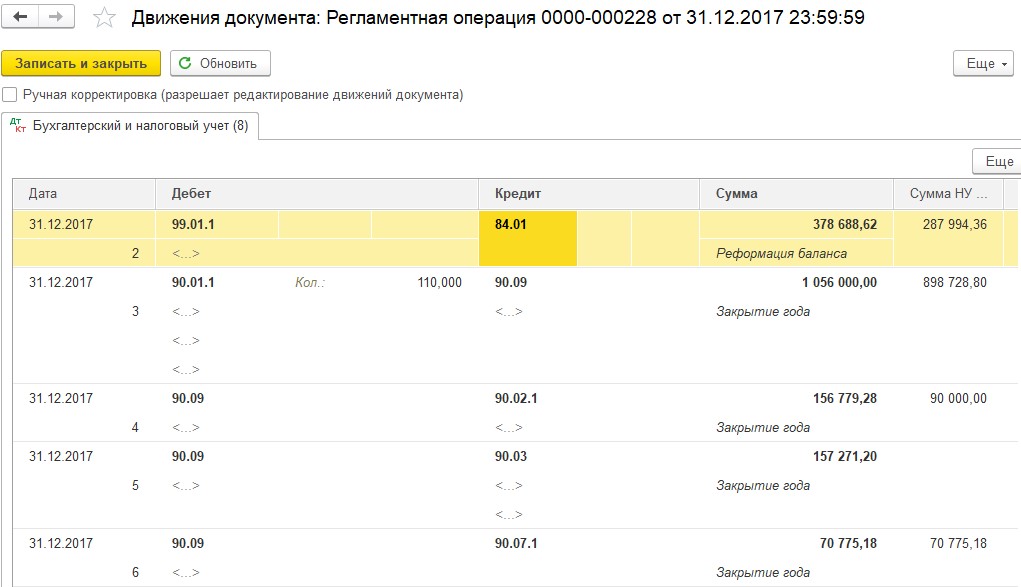

Данной бухгалтерской записью одновременно обнуляются субсчета 90-1 и 90-9 (рис. 2).

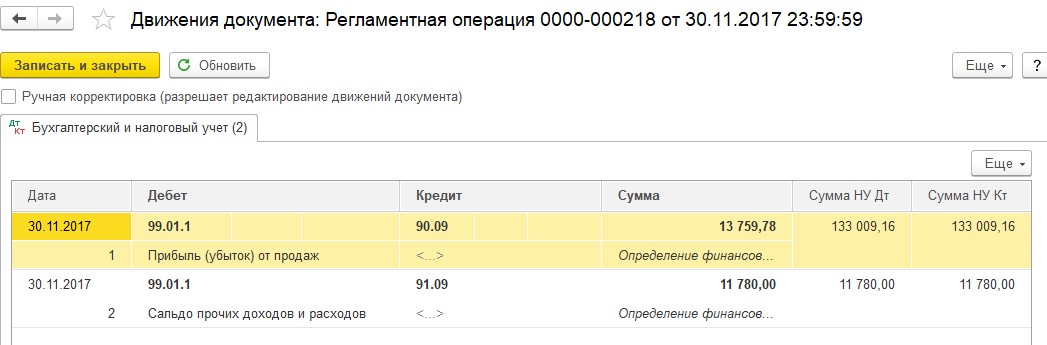

Для определения финансового результата необходимо отразить следующие проводки: Дт 90.09 «Прибыль (убыток) от продаж» Кт 99 – 7 913,59 руб. = (20 380 выручка (субсчёт 90.01) – 3 108,31 НДС (субсчёт 90.03) – 9 357,60 себестоимость (субсчёт 90.02). В данном случае образовалась прибыль. Если бы сумма расходов, отражённая на счёте 90.02 в декабре увеличила бы оборот за декабрь по счёту 90.01, в таком случае организация ушла бы в убыток. Соответственно, проводка была бы иной: «Дт 99 Кт 90.09» на сумму убытка от продаж (рис. 3).

- Закрываем счёт 91. Счёт 91 «Прочие доходы и расходы» используется для обобщения информации о прочих доходах и расходах отчётного периода. К счёту 91 «Прочие доходы и расходы» обычно открываются следующие субсчета:

- 91-1 «Прочие доходы»;

- 91-2 «Прочие расходы»;

- 91-9 «Сальдо прочих доходов и расходов».

Как по счёту 90, на счёте 91 по кредиту субсчёта 91-1 в течение года накапливается кредитовое сальдо доходов, а по дебету субсчёта 91-2 – дебетовое сальдо расходов. Субсчёт 91-9 может содержать как кредитовое, так и дебетовое сальдо, в зависимости от того, было ли в течение года больше прибылей или убытков. При всем этом синтетический счёт 91, как и счёт 90, на конец каждого месяца закрывается и остатка не имеет.

В конце года дебетовые сальдо субсчетов счёта 91 списывается на субсчёт 91-9: «Дебет субчёта 91-9 – Кредит субсчёта 91-2», а затем субсчёт 91-1, по аналогии с субсчетами к счёту 90, закрывается на 91-9: «Дебет субсчёта 91-1 – Кредит субсчёта 91-9».

- Закрываем счёт 99. Счёт 99 «Прибыли и убытки» используется для обобщения информации о формировании конечного финансового результата деятельности организации в отчётном году. Счёт 99 «Прибыли и убытки», куда в течение года ежемесячно списываются прибыли и убытки от обычных видов деятельности и прочих операций, в конце года также подлежит закрытию. Реформация прибыли – это когда заключительной записью декабря счёт 99 закрывается на счёт 84 «Нераспределённая прибыль (непокрытый убыток)» и тем самым обнуляется.

Если суммарно по всем видам деятельности на конец года образовалась прибыль: «Дебет счёта 99 – Кредит счёта 84». Если год закончился убытком: «Дебет счёта 84 – кредит счёта 99».

- «Дебет 84.01 Кредит 75.02» – начисление дивидендов;

- «Дебет 84.01 Кредит 82.02» – отчисление средств в резервные фонды;

- «Дебет 84.01 Кредит 80.09» – увеличение уставного капитала;

- «Дебет 84.01 Кредит 84.02» – покрытие убытка прошлых лет.

После отражения этих операций сальдо субсчёта 84.01 следует перенести в кредит субсчёта 84.03 «Нераспределённая прибыль в обращении»: «Дебет 84.01 Кредит 84.03» – отражение остатка нераспределённой прибыли.

На субсчёте 84.03 накапливается общая сумма прибыли, не распределённой между акционерами (участниками).

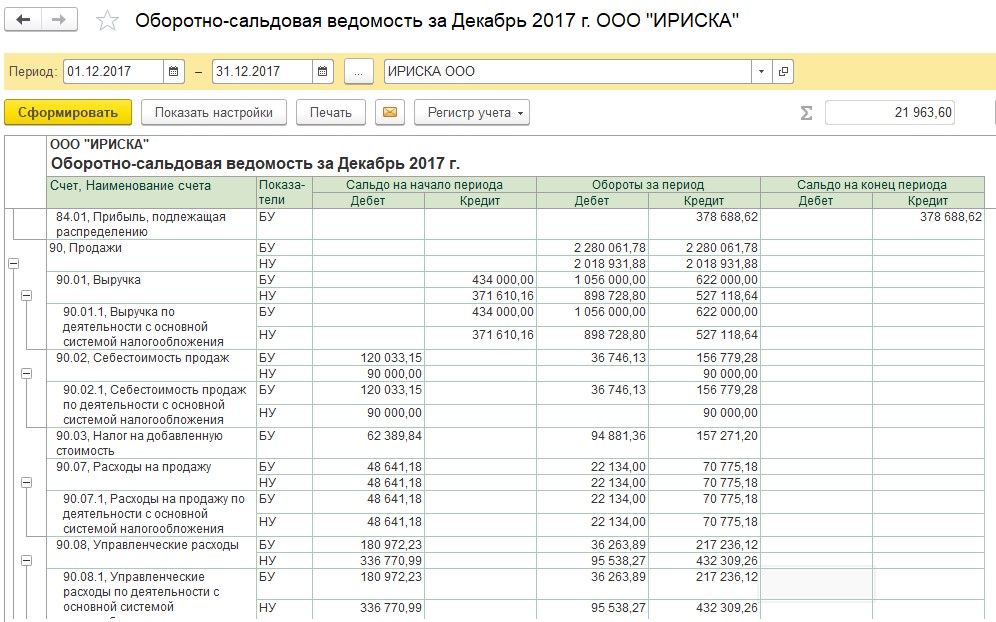

Для проверки корректности выполненных операций по закрытию года можно воспользоваться отчётом «Оборотно-сальдовая ведомость». Сформировав её в разделе «Отчёты» – «Оборотно-сальдовая ведомость». После реформации баланса по состоянию на 31 декабря отчётного года сальдо по счетам 90, 91 и 99 равно нулю (рис. 4).

Закрытие месяца в 1С — один из важных вопросов в работе бухгалтера, так как именно с помощью этой процедуры мы сможем сформировать корректную отчётность. В 1С:Бухгалтерии 8 ред. 3.0 есть обработка, которая включает все необходимые операции для закрытия периода. Однако этими функциями умеют пользовать далеко не все бухгалтеры. Сегодня мы рассмотрим, как происходит закрытие периода в 1С:Бухгалтерии 8 ред.3.0.

Операции, необходимые для закрытия периода, можно найти в меню «Операции» – «Закрытие месяца» – «Выполнить операции». Виды и состав регламентных операций зависят от настроек учётной политики, вида деятельности организации и системы налогообложения.

При процедуре закрытия месяца в программе 1С:Бухгалтерия 8 ред. 3.0 осуществляется проверка и актуализация данных учёта, то есть требуется восстановление последовательности проведения документов.

Непоследовательно проведённые документы могут повлиять на:

- корректность расчёта себестоимости;

- на стоимость списанных запасов;

- правильность отражения взаиморасчётов с контрагентами и др.

Например, бухгалтер исправил или перепровёл поступление денег на расчётный счёт, который фиксировал поступление аванса. В итоге нарушаются взаиморасчёты с контрагентом по данному договору, что может привести к неверному исчислению НДС. Или другая ситуация, когда срочно нужно закрыть периoд, а программа начинает требовать перепровести и закрыть предыдущие месяцы. Что делать в такой ситуации? Если мы уверены, что у нас в программе всё верно и нежелательно в данный момент перепроводить все документы, можно «обмануть» программу, заставив её думать, что прошлый период закрыт верно и перепроводить там ничего не нужно. Для этого в последних релизах 1С:Бухгалтерии 8 ред. 3.0 можно нажать на данную операцию и выбрать нужный вариант перепроведения: за весь предлагаемый период, только документы текущего месяца или вовсе ничего не перепроводить для ускорения процесса закрытия месяца (рис. 1).

Если же сомнения всё-таки есть и мы видим, что период закрыт неверно, делаем архив базы и только после этого смело перепроводим документы.

Далее переходим к самим регламентным операциям по закрытию месяца. Их можно разделить на несколько этапов.

На первом этапе происходит формирование затрат организации, которое включает операции:

- «Начисление заработной платы и налогов»;

- «Начисление амортизации ОС и НМА»;

- «Формирование книги покупок и продаж»;

- «Корректировка стоимости номенклатуры»;

- «Переоценка валютных средств»;

Остановимся на некоторых из них поподробнее и разберём часто встречающиеся ошибки.

1.1. Начисление заработной платы

«Начисление заработной платы» одна из немногих операций, которую бухгалтер формирует самостоятельно при помощи одноимённого документа. В обработку закрытия месяца эта строка попадает автоматически. Следует помнить, что если в текущем месяце все сотрудники находятся в отпуске за свой счёт и бухгалтер намеренно не заполнил документ «Начисление зарплаты и взносов», при запуске обработки «Закрытие месяца» программа сама создаст этот документ и начислит всем сотрудникам зарплату и налоги в соответствии с кадровыми документами. Чтобы такого не произошло, нужно самостоятельно провести пустой документ по начислению зарплаты. Если же мы по какой-то причине забыли это сделать, необходимо зайти в созданный программой документ «Начисление зарплаты и взносов» и очистить табличную часть документа, сохранить изменения и заново приступить к закрытию месяца (рис. 2).

1.2. Амортизация основных средств

«Амортизация основных средств» – операция, которая формирует начисление и списание на затраты амортизационных отчислений. Здесь следует помнить, что амортизация начинает начисляться не в том месяце, в котором мы приняли к учёту ОС, а начиная со следующего месяца. Если в списке амортизационных отчислений мы не увидели наше новое основное средство, оно появится только в следующем месяце.

1.3. Формирование книги покупок и продаж

Эта операция необходима для составления квартальной декларации по НДС. «Формирование книги покупок и продаж» также можно запустить через «Помощника учёта НДС» или «Регламентные операции по НДС» в меню «Операции». Если организация ведёт расчёты в валюте, проводится регламентная операция по переоценке валютных средств, которая корректирует валютные остатки в соответствии с текущим курсом. При осуществлении этой операции могут выходить огромные суммы по переоценке валюты, которой, как вам кажется, нет, и расчёты уже давно закрыты. В этой ситуации главное не паниковать, а спокойно разобраться. Для этого сформируем ОСВ по счёту, который программа переоценивает в разрезе всех субконто: валюта, договор и документы расчётов. Чаще всего получается так, что валюта закрылась по другому договору, поэтому висит остаток с плюсом и минусом на каждом из них, который мы не видим в общей ОСВ. Для исправления достаточно перевыбрать нужный договор и перепровести операцию по переоценке (рис. 3).

1.4. Корректировка стоимости номенклатуры

Ещё одна интересная операция в закрытии периода, которая вызывает много вопросов у бухгалтеров, – «Корректировка стоимости номенклатуры». Операция делает проводки по доначислению или сторнированию себестоимости, если в учётной политике установлен способ списания «МПЗ ПО СРЕДНЕЙ» и на момент списания/продажи МПЗ ещё невозможно точно определить их среднюю стоимость за месяц. Изначально списывается по средней себестоимости на момент списания/продажи, а в конце месяца средняя себестоимость может измениться за счёт новых приходов или даже ручных изменений. Операция необходима, если в организации не ведётся контроль остатков, то есть в параметрах учёта установлена галка «Разрешать списание МПЗ» при отсутствии остатков по данным учёта. В этом случае, когда суммовая оценка не сформирована документами, программа списывает её именно этой регламентной операцией.

Есть и другие операции, которые формируют затраты организации, например, «Списание РБП», «Начисление квартальных налогов» (земельный, имущественный, транспортный) и др. Но по ним много вопросов не возникает, поэтому не будем подробно на них останавливаться. Сразу перейдём ко второму этапу.

- Операция по расчёту долей списания косвенных расходов

Второй этап включает лишь одну регламентную операцию по расчёту долей списания косвенных расходов, которая предназначена для проведения предварительных расчётов, предшествующих закрытию затратных счетов. Эта операция определяет суммы нормируемых расходов, уменьшающих налогооблагаемую базу по налогу на прибыль, таких как расходы на рекламу, представительские или транспортные расходы и т. д. По этой же причине данная операция не всегда формирует проводки.

- Операция по формированию проводок закрытия 20, 23, 25, 26 счетов

На третьем этапе у нас добавляется операция по формированию проводок закрытия 20, 23, 25, 26 счетов, и, как правило, 90% ошибок при закрытии месяца касаются именно этой операции. Закрытие прямых затрат в программе напрямую зависит от настроек учётной политики (рис. 4).

То есть если в учётной политике указано, что затраты закрываются без учёта выручки, то счета 20 и 23 будут закрываться полностью, при отсутствии документа «Инвентаризация НЗП» за этот же период. Если указано, что затраты списываются с учётом всей выручки, то просто так счёт 20 у нас не закроется. Для корректного закрытия должно быть соответствие номенклатурных групп на счетах 20 и 90.01.1. Чтобы убедиться в этом, формируем ОСВ по счёту 20 и ОСВ по счёту 90.01.1 в разрезе номенклатурных групп. В данной ситуации, чтобы затраты по счёту 20 полностью списались, номенклатурные группы должны совпадать. Если на счёте 90.01.1 не будет хватать какой-либо номенклатурной группы, следовательно, остаток по ней не спишется со счёта 20, он спишется автоматически в том месяце, когда появится выручка по этой номенклатурной группе. И третий вариант развития событий, если в настройках указано, что затраты списываются с учётом выручки только производственным услугам. Это означает, что в программе обязательно должен быть оформлен документ «Оказание производственных услуг», только в этом случае пройдёт автоматическое закрытие прямых затрат.

Чтобы в программе автоматически закрылся счёт 25, в учётной политике должна быть указана база распределения (объём выпуска, оплата труда, прямые или материальные затраты, выручка и др.). База распределения может быть указана в общем для счёта, а также в разрезе подразделений или даже статей затрат. Счёт 25 будет закрыт автоматически на 20, если в данном периоде есть указанная база распределения, а также совпадают подразделения на счетах 20 и 25.

Переходим к закрытию счёта 26. Возможны два варианта настройки его закрытия, которые также устанавливаются в учётной политике.

- Первый вариант по методу директ-костинг, который предполагает закрытие счёта 26 на управленческие расходы без каких-либо дополнительных настроек, то есть сразу на счёт 90.08.

- Второй вариант – закрытие на себестоимость продукции. Если мы выбрали этот вариант, то обязательно установите правило, по которому суммы со счёта 26 будут распределяться между номенклатурными группами на счёте 20.01 по ссылке «Методы распределения косвенных расходов», иначе счёт 26 не закроется.

Если в учётной политике всё настроено верно, но при выполнении данной операции всё равно выходят ошибки, то решение таких проблем очень простое: необходимо проверить установку аналитики во всех документах, то есть указать подразделение или номенклатурную группу счёта затрат.

- Формирование финансовых результатов

После того как проверили, что закрытие затратных счетов прошло корректно, переходим к четвёртому этапу закрытия периода – «Формирование финансовых результатов», на котором закрываются счета 90 и 91, а также рассчитывается и начисляется налог на прибыль. Здесь важно помнить, что сальдо по синтетическим счетам 90 и 91 сформироваться не должно. Если после формирования ОСВ сальдо по этим счетам нет, можем говорить о том, что период закрылся корректно и правильно. Сальдо по субсчетам может быть до конца года.

При выполнении регламентной операции «Расчёт налога на прибыль» отражается задолженность организации перед бюджетом по налогу на прибыль перед федеральным и региональным бюджетом. Состав проводок зависит от того, применяем мы ПБУ 18/2 или нет, это также настраивается в учётной политике.

Надеемся, теперь вопрос закрытия периода в 1С не вызовет у вас сложностей. А если всё-таки вопрос возникнет, то обязательно обращайтесь на нашу выделенную Линию консультаций 1С. Мы вам с радостью поможем! Работаем 7 дней в неделю с 9:00 до 21:00. В месяц консультируем более 5 000 Клиентов. Первая консультация совершенно бесплатно!

Читайте также: