Как заполнить расходное расписание в 1с

Обновлено: 07.07.2024

Расходное расписание ГРБС — это финансовый документ главного распорядителя бюджетных средств. В нем сообщается о доведении лимитов бюджетных обязательств до подведомственных учреждений.

Для чего используют расходное расписание

Доведение бюджетных средств строго систематизировано. Главные распорядители (ГРБС или РБС) утверждают смету на отчетный год и плановый период и распределяют деньги между подведомственными учреждениями. Заказчики-бюджетники не вправе совершать закупки, если средства под конкретный заказ не согласованы и не доведены. В Приказе Минфина № 104н от 30.09.2008 указано, что такое расходное расписание в Казначействе, — документальное основание для перевода бюджетных средств.

Форма (код по КФД 0531722), порядок заполнения и структура документа строго унифицированы и закреплены в Приказе Минфина РФ № 104н. В документе отражается перераспределение денежных средств между участниками бюджетного процесса. Суть работы с расходными расписаниями при казначейском обслуживании такова: ГРБС составляют РР и передают утвержденные суммы в ведомство РБС. Распорядители доводят лимиты бюджетных обязательств (ЛБО) до подведомственных учреждений, которые тратят средства на обеспечение государственных или муниципальных нужд (в том числе и на закупочную деятельность).

Эксперты КонсультантПлюс разобрали, как утверждаются и доводятся предельные лимиты финансирования. Используйте эти инструкции бесплатно.

После формирования документа главные распорядители передают его в территориальное отделение Федерального казначейства. В регламенте работы ФК разъясняется, кто регистрирует расходное расписание в Казначействе, — специалисты территориального органа ФК (ТОФК). Они проверяют заполненный бланк и направляют его РБС. Следующий этап — передача документа получателю денег (организации-заказчику) и учет ЛБО на лицевых счетах всех участников бюджетного процесса (ГРБС, РБС и ПБС).

Ответственность за формирование регистра и за расходное расписание с неверными сведениями несут главные распорядители (п. 3.1 Порядка 104н). Они же ведут реестр РР. Если в документах указаны сведения с государственной тайной, их надлежит передать в территориальное отделение Федерального казначейства в двух экземплярах.

Как его заполнить

Организация получает лимиты на осуществление закупочной деятельности ровно в тот момент, когда ей передают РР: расходное расписание — это в электронном бюджете основа для отражения выделенного финансирования. Но для проведения закупок этого недостаточно. Документальным основанием для заказов является план-график, сформированный в полном соответствии с планом финансово-хозяйственной деятельности (для бюджетников) или сметой (для казенных учреждений).

Для казенных организаций установлены такие правила: после получения РР надлежит составить и согласовать внутреннюю смету в течение 10 дней. Бюджетные учреждения готовят ПФХД в десятидневный срок после доведения ЛБО. После согласования плановой документации заказчики готовят план-график закупок.

Если ПБС находится в ведомстве вышестоящих организаций на федеральном уровне, то ему надлежит отразить информацию о доведенных лимитах в государственной интегрированной информационной системе. Вот где находится расходное расписание в электронном бюджете и как его загрузить:

- Дождаться формирования документа ГРБС.

- Проверить строку «Выделено ЛБО» (она заполнится автоматически).

- Прикрепить требуемый файл в расписание.

- Просмотреть строку «Сумма РР» (заполнится автоматически).

- Согласовать и утвердить расписание, когда значения строк «Выделено» и «Сумма» совпадут.

Отдельных правил, как рассчитать сумму для расходного расписания, нет: средства рассчитывает не заказчик, а главный распорядитель или распорядитель на основании действующего законодательства о бюджете. Порядок реализации бюджета на 2021 год и на плановый период 2022 и 2023 годов закреплен в ПП РФ № 2050 от 09.12.2020, а порядок на 2022 и плановые 2023-2024 пока официально не утвержден (но проект постановления уже есть).

По новым правилам, заказчики, финансируемые за счет средств субсидии из федерального бюджета, обязаны ежеквартально вносить предложение о заключении дополнительного соглашения о субсидировании с уменьшенным объемом ассигнований на финансовое обеспечение расходных обязательств. Сумма уменьшения равна величине экономии, образовавшейся после заключения госконтрактов. Освободившиеся средства направят в резервный фонд оказания финансовой помощи бюджетам субъектов РФ.

Инструкция, как в АЦК «Финансы» внести расходное расписание с минусом (создать РР на отзыв лимитов):

- ТОФК формирует документ с учетом показателей расходного бланка на лицевом счете получателя средств;

- сформированный регистр направляется ГРБС;

- в РР в строке «Специальные указания» указываем фразу «Отзыв лимитов в соответствии с пунктом ____ Постановления», а в кодовую строку вносим код «8.Х», где Х — конкретный пункт этого постановления.

А вот где находится расходное расписание в АЦК «Финансы»:

Как загрузить в «Электронном бюджете»

ГРБС самостоятельно формирует РР или реестры расписаний и предоставляет их в Федеральное казначейство в электронном виде. Специалисты ТОФК обрабатывают документы и передают их получателям средств бюджета. ПБС надлежит загрузить РР в «Электронном бюджете». Вот как это делается:

Шаг 2. Загружаем документ вручную. Нажимаем кнопку «Импорт».

Шаг 3. Нажимаем кнопку «Обзор».

Шаг 4. Выбираем файл для импорта. Требования к файлам — расширение VTx, где х — любое число или буква. Нажимаем «Импортировать».

Шаг 5. Откроется раздел «Показатели смет бюджета». В нем есть вкладки «ЛБО», «ПНО» и «ЛБО» по дополнительному финансированию. Все строки первоначально отображаются без детализации КБК по дополнительной аналитике и финансированию. Строки реестровой записи формируются в зависимости от типа учреждения. По итогам формирования обоснований заполнятся столбцы «Бюджетная смета (всего)» и «Смета (из них)». Столбец «Сумма по РР» сформируется после загрузки всех документов расхода.

Если у вас не загружается расходное расписание в «Электронный бюджет», высока вероятность того, что формат файла не соответствует требованиям и его надлежит переформатировать. Другая причина — файл уже загружен другим пользователем вручную или предыдущей загрузкой.

Помимо государственной интегрированной системы, расходные обязательства отражаются и в других электронных сервисах. Как пример, ПИВ АСУ ГФ, Московский реестр для ГИИС ЭБ — Автоматизированная система управления городскими финансами города Москвы (подсистема информационного взаимодействия). Вот как в ПИВ внести данные во вкладку «Финансовое исполнение»:

Шаг 1. Заходим во вкладку «Клиент ПИВ» и выбираем требуемую форму.

Шаг 2. Загружаем РР в автоматическом режиме.

Шаг 3. Нажимаем «Загрузить ЭД» и выбираем локацию файла.

Шаг 4. Как только файл загрузится, пользователю станут доступны реквизиты РР.

В зависимости от порядка, установленного финансовым органом, до бюджетных учреждений могут доводиться бюджетные ассигнования и (или) лимиты бюджетных обязательств (ЛБО), а также предельные объемы финансирования (далее - бюджетные данные).

В программе "1С:Бухгалтерия бюджетного учреждения 8" предусмотрены регистрация и учет полученных лимитов бюджетных обязательств, ассигнований, предельных объемов финансирования, формирование расходных расписаний для представления в орган Федерального казначейства, финансовый орган.

Учет ассигнований и лимитов бюджетных обязательств ведется в программе на следующих счетах:

- 501 "Лимиты бюджетных обязательств";

- 503 "Бюджетные ассигнования".

К этим счетам открыты субсчета, соответствующие аналитическим счетам, предусмотренным Инструкцией по бюджетному учету, к которым, в свою очередь, открыты субсчета следующего порядка по годам финансирования.

Для внесистемного учета предельных объемов финансирования (ПОФ) пользователь должен самостоятельно создать забалансовый счет и указать этот счет в константе Забалансовый счет учета ПОФ - см. рис. 1.

У счета должны быть признаки учета по КВД, КБК, субконто КОСГУ (необоротное), субконто Разделы лицевых счетов. Для счета должны быть заданы допустимые виды деятельности и виды КБК. Также следует задать допустимые КОСГУ.

Для регистрации бюджетных данных предназначены документы Расходное расписание и Бюджетные данные. В программе предусмотрены две группы документов - для получателя и распорядителя бюджетных средств. Обратиться к ним можно через пункт Санкционирование главного меню программы (интерфейс Полный).

Для отражения бюджетных данных распорядителем бюджетных средств применяются следующие документы.

Бюджетные данные РБС/ГРБС/ГАИФ. Предназначен для отражения в учете сумм доведенных до учреждения-распорядителя бюджетных средств ассигнований, лимитов бюджетных обязательств, предельных объемов финансирования расходов, подлежащих дальнейшему распределению по подведомственным учреждениям. Документ вводится после получения Расходного расписания, выписки из лицевого счета главного распорядителя (распорядителя) средств бюджета.

Расходное расписание РБС. Предназначен для формирования Расходного расписания ф. 0531722 (Приложение № 2 к приказу Минфина России от 30.09.2008 № 104н) для передачи в органы казначейства и формирования бухгалтерских записей по распределению бюджетных данных подведомственным получателям бюджетных средств, в том числе себе как получателю.

Для работы с документами Бюджетные данные РБС/ГРБС/ГАИФ и Расходное расписание РБС необходимо, чтобы в карточке учреждения (элементе справочника Учреждения) были установлены полномочия распорядителя бюджетных средств - включен соответствующий флажок на закладке Бюджетные полномочия (см. рис. 2). Кроме того на закладке Основные карточки учреждения должен быть заполнен реквизит Распорядитель. В нем следует указать вышестоящего распорядителя бюджетных средств.

Получение распорядителем бюджетных средств ЛБО, а также регистрация изменений ЛБО отражаются в программе документами Бюджетные данные РБС/ГРБС, ГАИФ (см. рис. 3).

При проведении документа формируется проводка: Дебет КРБ 1 501 05 000 Кредит КРБ 1 501 02 000 (к/с 7). Здесь и далее в скобках указаны номера корреспонденций из раздела II "Корреспонденция счетов бюджетного учета по санкционированию расходов бюджета, осуществляемых главными распорядителями, распорядителями, получателями бюджетных средств, главными администраторами, администраторами источников финансирования дефицита бюджета" (Приложение № 1 к Инструкции по бюджетному учету, утвержденной приказом Минфина России от 30.12.2008 № 148н).

Передача распорядителем бюджетных средств ЛБО подведомственному ему распорядителю и (или) получателю бюджетных средств, в том числе и себе как получателю, отражается в программе документом Расходное расписание РБС.

Для оформления Расходного расписания на подведомственных ему распорядителей и (или) получателей бюджетных средств и формирования записей Дебет КРБ 1 501 02 000 Кредит КРБ 1 501 04 000 (к/с 3, 9) в документе Расходное расписание РБС не следует включать флажок Доведение данных себе как ПБС (см. рис. 4). В этом случае для оформления Расходного расписания (ф. 0531722) в группе реквизитов Откуда необходимо указать реквизиты распорядителя, орган обслуживающего казначейства и лицевой счет "01" - лицевой счет главного распорядителя (распорядителя) бюджетных средств. В группе реквизитов Куда необходимо указать реквизиты получателя, его лицевой счет и орган казначейства (финансовый орган), в котором он открыт.

Для формирования бухгалтерских записей достаточно заполнить реквизиты на закладках документа, предназначенных для указания бюджетных данных. Если флажок Доведение данных себе как ПБС не включен, на закладке Раздел II ЛБО будут указаны проводки согласно к/с 9, которые и будут сформированы при проведении документа. Для оформления Расходного расписания на себя как получателя бюджетных средств (ПБС) и формирования записей по отражению распределения ЛБО себе как ПБС следует включать флажок Доведение данных себе как ПБС (см. рис. 5).

В этом случае на закладке Раздел II ЛБО документа будут указаны проводки Дебет КРБ 1 501 02 000 Кредит КРБ 1 501 03 000 (к/с 15), которые и будут сформированы при проведении документа.

Получение и распределение ассигнований и предельных объемов финансирования оформляются аналогично на соответствующих закладках документов. Работа с документами ведется в одноименных журналах. В программе "1С:Бухгалтерия бюджетного учреждения 8" предусмотрено формирование отчета Карточка учета лимитов бюджетных обязательств (форма 0504062) по следующим счетам:

- 501.01 "Доведенные лимиты бюджетных обязательств";

- 501.04 "Переданные лимиты бюджетных обязательств";

- 501.05 "Полученные лимиты бюджетных обязательств";

- 503.01 "Доведенные бюджетные ассигнования";

- 503.04 "Переданные бюджетные ассигнования";

- 503.05 "Полученные бюджетные ассигнования".

По всем счетам учета группы 5 "Санкционирование расходов бюджета" можно формировать любые стандартные отчеты.

Простыми словами расходное расписание — это документ вышестоящего органа о выделении средств подведомственным организациям. Такое распоряжение является основой финобеспечения заказчика, в нем отражается информация о лимитах обязательств.

Что такое расходное расписание

Под расходным расписанием (РР) понимается документальное распоряжение уполномоченного финансирующего органа (главного распорядителя, распорядителя бюджетных средств) о доведении лимитов бюджетных обязательств до подведомственной организации (приказ Минфина № 104н от 30.09.2008). РР имеет унифицированную форму № 0531722, которая утверждена приказом № 104н. Порядок формирования расписания тоже приведен в этом нормативно-правовом акте.

Главные распорядители перераспределяют лимиты бюджетных обязательств между несколькими распорядителями, создавая РР. То есть расходное расписание на финансирование бюджетного учреждения — это ключевой документ, который отражает информацию о доведенных лимитах БО.

Эксперты КонсультантПлюс разобрали, как доводятся и учитываются лимиты бюджетных обязательств. Используйте эти инструкции бесплатно.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

После того как главный распорядитель сформировал РР, он направляет их в территориальный орган Федерального казначейства. ТОФК, в свою очередь, проверяет правильность заполнения документа. В приказе № 104н закреплено, в какие сроки орган ФК осуществляет контроль показателей расходных расписаний на соответствие требованиям нормативно-правовых актов — в течение трех рабочих дней. Затем Казначейство передает РР распорядителям средств бюджета и в некоторых случаях организациям-получателям бюджетных средств. Распорядители направляют РР подведомственным получателям средств. В итоге на лицевых счетах главного распорядителя (распорядителей) и получателей бюджетных средств производится учет лимитов БО.

Сформированные казначейские уведомления и расходные расписания — это документы, по которым и осуществляется финансирование. ФК формирует казначейское уведомление, которым утверждает бюджетные данные. Уведомление передается ГРБС, которые распределяют средства между подведомственными учреждениями. Распределение приводится в РР, которые отправляют в органы Федерального казначейства по месту обслуживания.

![]()

В нормативах приводится расшифровка РБС при оплате — распорядитель бюджетных средств. А ГРБС — главный распорядитель. Распорядители составляют как РР, так и реестр расходных расписаний.

Образец заполнения

Что важно помнить при заполнении

Минфином регулируется и срок поставки БО после расходного расписания — лимиты обязательств, указанные в РР, считаются доведенными до учреждения в момент фактического получения организацией соответствующего документа. Принимать обязательства, то есть заключать контракты по утвержденным и доведенным лимитам, заказчик сможет, только если в организации есть подписанная и утвержденная смета (для казенных учреждений) или ПФХД (для бюджетных учреждений).

В приказе № 104н разъясняется, зачем нужны расходные расписания в казенном учреждении — на основании полученных РР казенные организации составляют бюджетную смету. Утвердить ее необходимо в течение 10 дней после получения РР. А в течение 10 рабочих дней после доведения до государственного или муниципального заказчика объема прав в денежном выражении на исполнение обязательств необходимо опубликовать план-график (ч. 6 ст. 16 44-ФЗ).

Бюджетникам необходимо составить и утвердить план финансово-хозяйственной деятельности после доведения финансирования. А по факту согласования и подписания плана финансово-хозяйственной деятельности заказчики разрабатывают и публикуют план-график закупок — в течение 10 рабочих дней после утверждения ПФХД (ч. 7 ст. 16 44-ФЗ)..

Если заказчик осуществляет свою деятельность на федеральном уровне и ему пришло расходное расписание, что делать дальше в электронном планировании, показывает инструкция по работе с государственной интегрированной информационной системой «Электронный бюджет» — в подсистему бюджетного планирования ГИИС необходимо импортировать лимиты обязательств. Лимиты БО размещают в два этапа:

- ГРБС формирует РР, после чего графа «Выделено ЛБО» автоматически заполняется.

- Ответственный исполнитель заказчика подгружает необходимый файл в РР, графа «Сумма РР» заполняется автоматически.

А если ЛБО отзывают, ТОФК создает расписание на отзыв ЛБО, учитывая показатели РР на лицевом счете получателя средств, и направляет его главному распорядителю. В самом документе в графе «Специальные указания» пишется «Отзыв ЛБО в соответствии с пунктом ____ Постановления», а в кодовой зоне вносится значение «8.Х». Вместо Х указывается пункт постановления в соответствии с ранее внесенным текстом.

Как загрузить расходное расписание в электронный бюджет

Многие пользователи системы планирования «Электронный бюджет» направляют в службу технической поддержки один и тот же вопрос: не загружается расходное расписание в электронный бюджет, что делать? Специалисты Минфина неоднократно разъясняли, в каком случае в системе АСФК не проходит реестр расходных расписаний и что делать, если расписание не загружается в Электронный бюджет. Проблемы возникают, если исполнитель нарушает порядок загрузки.

Чтобы избежать ошибок, следуйте инструкции по работе с расходными расписаниями в Электронном бюджете:

5. В появившейся вкладке «РР входящее» перейдите в ЛБО и нажмите «Распределить по КД».

6. Поле «Распределить по КД» доступно только в строчке, имеющей два КД в одном реестре. Разнесите загруженную по РР сумму по разным курирующим департаментам и нажмите «Распределить». В итоге в реестре «Показатели бюджетных смет» перераспределятся суммарные значения.

7. Если показатели не появились в реестре, то проверьте строки на следующую дату: выберите значение из календаря в поле «Реестр сформирован на дату».

8. Для того чтобы просмотреть все расходные расписания, по которым сформированы суммы, в реестре «Показатели бюджетных смет» нажмите на нужную строку и откройте боковую вкладку «Сведения».

10. Чтобы удалить расписание, однократно нажмите на позицию левой кнопкой мыши, затем на «Реестр» и выберите параметр «Удалить документ».

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Образовательный портал 1С для государственных учреждений

-->БУХГАЛТЕРИЯ ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ 1С 8.2 -->

-->ВЕДЕНИЕ УЧЕТА 1С БГУ 8.2 -->

-->ЗАРПЛАТА И КАДРЫ 1С 8.2. НАЧАЛО РАБОТЫ -->

Данный документ используется получателем бюджетных средств, в случае если ему переданы полномочия по детализации доведенных бюджетных данных, либо для учета лимитов бюджетных обязательств по дополнительному финансированию. Заполним все реквизиты по порядку.

Документ позволяет оформить следующие хозяйственные операции:

ЛБО по дополнительному финансированию за счет арендных платежей – операция предназначена для указания лимитов бюджетных обязательств (изменений лимитов бюджетных обязательств) по дополнительному бюджетному финансированию за счет доходов от сдачи в аренду имущества, находящегося в федеральной собственности и аналогичных доходов;

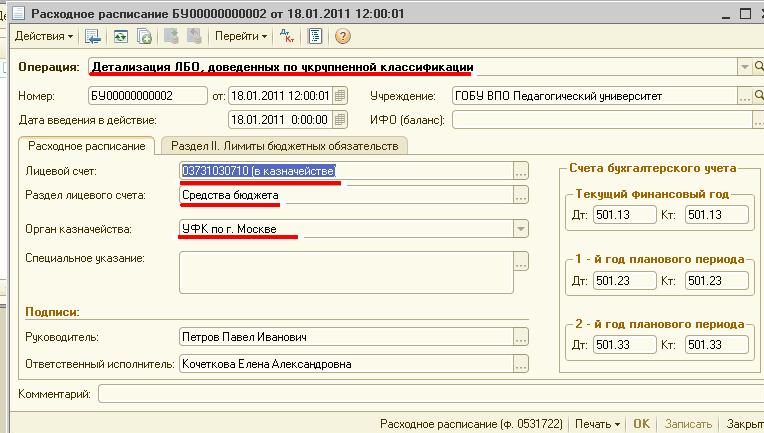

Детализация ЛБО, доведенных по укрупненной классификации – операция предназначена для детализации доведенных до получателя лимитов бюджетных обязательств по кодам статей (подстатей) соответствующих групп (статей) КОСГУ. Применяется при наличии у учреждения полномочий по детализации лимитов бюджетных обязательств. Выберем операцию, заполним дату введения в действие и учреждение.

Расходное расписание

Укажем лицевой счет и раздел лицевого счета, на которых учитываются бюджетные данные, а также орган Казначейства, в котором осуществляется обслуживание лицевого счета учреждения. В блоке "Подписи" указываются сведения о лицах, подписывающих документ.

Лимиты бюджетных обязательств

Заполним табличную часть. Добавим новую строку по кнопке «Добавить». Выберем КБК, КОСГУ, КОСГУ (группа) – укрупненная группа расходов, подлежащая детализации, заполняется при выборе вида операции "Детализация ЛБО, доведенных по укрупненной классификации". Сумма на текущий период, Сумма на 1-ый год планового периода, Сумма на 2-ой год планового периода – суммы бюджетных ассигнований или изменений ранее доведенных бюджетных ассигнований соответственно на текущий финансовый год, первый и второй годы планового периода. Проведем документ по кнопке «ОК».

Читайте также: