Какие методы начисления амортизации предусмотрены в налоговой учетной политике в программе 1с

Обновлено: 05.07.2024

Вы сможете сделать выбор оптимального способа учета объекта ОС с учетом особенностей программы 1С. В статье мы кратко даем информацию о том, какие способы возможно применить в программе, а какие не автоматизированы.

Давайте рассмотрим варианты учета ОС для учетной политики, связанные с:

- утверждением параметров начисления амортизации в НУ;

- формированием резервов на ремонт ОС в НУ.

Установление стоимостного лимита для ОС в НУ

В учетной политике по НУ стоимостной лимит устанавливать не нужно. В соответствии со ст. 256 НК РФ, амортизируемым признается имущество стоимостью более 100 000 руб.

Пример №1. Стоимость актива менее 40 000 руб.

Организация приобрела станок стоимостью 30 680 руб. (в т. ч. НДС 18%).

Данный актив будет признаваться в НУ:

При вводе в эксплуатацию объекта, его стоимость в НУ

- будет списываться сразу в состав расходов (Дт счета затрат).

Пример №2. Стоимость актива более 40 000 руб., но менее 100 000 руб.

Организация приобрела станок стоимостью 60 180 руб. (в т. ч. НДС 18%).

Данный актив будет признаваться в НУ:

При вводе в эксплуатацию объекта, его стоимость в НУ:

- будет списываться сразу в состав расходов (Дт счета затрат).

Пример №3. Стоимость актива более 100 000 руб.

Организация приобрела станок стоимостью 123 900 руб. (в т. ч. НДС 18%).

Данный актив будет признаваться в НУ:

При вводе в эксплуатацию объекта, его стоимость в НУ:

- будет списываться сразу в состав расходов (Дт счета затрат).

Критерии определения инвестиционного актива

В учетной политике по НУ критерии определения инвестиционного актива устанавливать не нужно. В соответствии с пп. 2 п. 1 ст. 265 НК РФ, проценты по кредитам и займам в НУ признаются внереализационными расходами.

Параметры начисления амортизации

Выбор метода начисления амортизации по НУ

В учетной политике по НУ необходимо выбрать один из методов начисления амортизации (п. 1 ст. 259 НК РФ):

В 1С метод начисления амортизации по НУ задается именно в параметрах учетной политики по НУ, т.е. в форме Настройки налогов и отчетов и изменить его в документах по принятию ОС к учету невозможно.

Специальный коэффициент для начисления амортизации по НУ

В учетной политике по НУ Организация имеет право закрепить специальный (повышающий, понижающий) коэффициент для начисления амортизации (ст. 259.3 НК РФ).

Повышающий коэффициент в размере не более 2 может применяться к объектам ОС:

- машинам и оборудованию в связи с их эксплуатацией в агрессивной среде или в условиях повышенной сменности;

- в собственности сельскохозяйственных организаций промышленного типа; организаций, имеющих статус резидента промышленно-производственной или туристско-рекреационной особой экономической зоны либо участника свободной экономической зоны;

- с высокой энергетической эффективностью или высоким классом энергетической эффективности, за исключением зданий;

- 1-7 амортизационной группы, произведенных в соответствии с условиями специального инвестиционного контракта.

Повышающий коэффициент в размере не более 3 может применяться к объектам ОС:

- по договорам финансовой аренды (лизинга), кроме объектов ОС 1-3 амортизационной группы;

- используемых только для осуществления научно-технической деятельности;

- используемых исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья (п. 1 ст. 275.2 НК РФ).

- используемых в сфере водоснабжения и водоотведения, введенных в эксплуатацию в 2018 г.

Применение понижающего коэффициента утверждается руководителем организации. Размер понижающего коэффициента устанавливается по:

- всем объектам ОС;

- отдельным группам объектов ОС.

В учетной политике по БУ специальный коэффициент для расчета сумм амортизации не устанавливается, поэтому при назначении такого коэффициента в НУ суммы амортизации в БУ и НУ будут различаться.

В 1С специальный коэффициент можно установить в момент ввода в эксплуатацию ОС только через документ Принятие к учету ОС PDF

Амортизационная премия по НУ

В НУ при вводе в эксплуатацию объекта ОС можно единовременно учесть в составе расходов на капитальные вложения сумму амортизационной премии в процентном соотношении от первоначальной стоимости (п. 9 ст. 258 НК РФ):

Если Организация хочет воспользоваться правом начисления амортизационной премии, то тогда необходимо в учетной политике по НУ установить процент амортизационной премии и группу ОС, к которой она применяется.

Организация может начислять амортизационную премию не по всем ОС, а только по тем, которые соответствуют избранным ей критериям, которые так же надо прописать в учетной политике. Например, стоимостной критерий или начисление только по определенным группам ОС (Письмо Минфина РФ от 17.11.2006 N 03-03-04/1/779).

В 1С параметры начисления амортизационной премии устанавливаются в момент ввода в эксплуатацию ОС только через документ Принятие к учету ОС . PDF

Резерв на ремонт ОС

Налогоплательщик имеет право на создание резерва на ремонт ОС в НУ (ст. 260, 324 НК РФ). Поэтому необходимо в учетной политике по НУ выбрать вариант:

- резерв на ремонт ОС не создается. Расходы на ремонт включаются в состав прочих расходов в том периоде, в котором они были осуществлены;

- резерв на ремонт ОС создается (необходимо определить норматив отчислений на ремонт ОС (п. 2 ст. 324 НК РФ).

В 1С нет штатного документа для формирования резерва на ремонт ОС, поэтому для отражения ее результатов необходимо воспользоваться документом Операция введенная вручную.

Переоценка ОС

Переоценка осуществляется только в бухгалтерском учете. В налоговом учете она не учитывается (абз. 6 п. 1 ст.257 НК РФ), т.е. переоценка не изменяет первоначальную стоимость ОС и сумму накопленной амортизации в НУ.

Следовательно, стоимость ОС, а также сумма начисленной амортизации будут отличаться в БУ и НУ, если организация осуществляет переоценку.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В данной публикации даются существующие ключевые моменты по учету ОС.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую...

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

На конкретном примере разберем, как искать ошибки на участке «амортизация основных средств». И что делать, если нашли. Проверьте свой учет!

Проверяем проводки

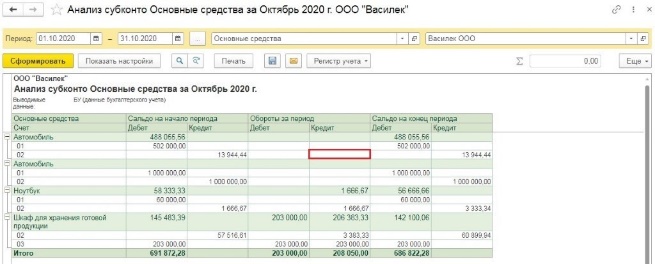

Чтобы увидеть начисленную амортизацию, формируем отчет «Анализ субконто» (раздел «Отчеты» – «Анализ субконто»). Проводки по счету 02 – это то, что нам нужно.

Для более глубокого анализа установим конкретный период, выберем субконто «Основные средства» и проверяемую организацию. Нажимаем «Сформировать» – создаем отчет.

В нашем примере по первому автомобилю амортизация в текущем месяце почему-то не рассчитана. Но мы видим, что обороты по счету 01 и 02 – разные, не совпадают. Это значит, объект еще полностью не самортизировали и должна быть веская объективная причина, чтобы амортизацию не начислять. Если она есть – все в порядке. Иначе придется исправлять ситуацию. Подробнее об этом – чуть ниже.

Второй автомобиль уже полностью самортизировали, это видно по сальдовым оборотам на счетах 01 и 02 – они совпадают.

По ноутбуку и шкафу вопросов не возникает – амортизация идет.

Устанавливаем причины остановленной амортизации и исправляем ошибки, если они есть

Ситуация

Что делать

ОС находится на консервации

Убедиться, что на самом деле ОС на консервации. Это объективная причина не делать амортизационные отчисления.

ОС в ремонте или на реконструкции

Убедиться, что на самом деле ОС ремонтируют или реконструируют. Это объективная причина не делать амортизационные отчисления.

В программе некорректно изменили первичные документы. А именно ввели документ «Изменение состояния ОС», где выключили галочки о начислении амортизации (раздел «ОС и НМА» – «Параметры амортизации ОС»)

Введите новый документ «Изменение состояния ОС», с указанием необходимых галок

В программу изначально ввели первичку не теми датами. Скажем, первым делом приняли ОС к учету (провели документ «Принятие к учету ОС»), а уже потом - отразили поступление (документ «Поступление оборудования»)

Создайте резервную копию программы и измените время создания документов на корректное

В документе «Принятие к учету ОС» изначально не поставили галочку «Начислять амортизацию»

Два варианта решения.

Первый: изменить состояние начислений амортизации. Делают это с помощью документа «Изменение состояния ОС» (раздел «ОС и НМА» – «Параметры амортизации ОС»).

Второй: создать резервную копию базы и изменить данные документа на верные. Если хозяйственная операция была в прошлом периоде, то нужно будет заново закрыть месяц.

Практически на любом предприятии используются основные средства. Это материальные ценности, сохраняющие свою натуральную форму в процессе использования. Примерами ОС являются здания, машины, хозяйственный инвентарь и др.

Стоимость ОС погашается путем начисления амортизации на протяжении срока их полезного использования. На практике чаще всего применяют линейный способ.

Для получения ежемесячной суммы амортизации нужно воспользоваться следующей формулой:

(Первоначальная стоимость ОС * Годовая норма амортизации) / 12

Годовая норма амортизации = 1/Срок полезного использования в годах

В конфигурации 1С:Бухгалтерия предприятия, редакция 3.0 настройки по отражению амортизации указываются в документах:

1) «Принятие к учету ОС»

Для целей бухгалтерского учета на вкладке «Бухгалтерский учет» заполняются: способ начисления амортизации, счет начисления амортизации (износа), способ отражения расходов по амортизации (указание затратного счета с соответствующей аналитикой, на который будет списываться ежемесячно износ), срок полезного использования (в месяцах), график амортизации по году.

Для целей налогового учета на вкладке «Налоговый учет» заполняются: срок полезного использования (в месяцах), график амортизации по году, специальный коэффициент.

Способ отражения расходов по амортизации будет соответствовать способу, указанному на вкладке «Бухгалтерский учет». Способ начисления амортизации указывается меню «Главное — Налоги и отчеты — Налог на прибыль». Данная настройка не влияет на принимаемые к учету ОС восьмой - десятой амортизационных групп. Для них способ начисления амортизации будет по умолчанию применяться линейный.

2) «Поступление ОС»

Указываются способ отражения расходов по амортизации (указание затратного счета с соответствующей аналитикой, на который будет списываться ежемесячно износ), срок службы (в месяцах). Эти настройки одинаковы для бухгалтерского и налогового учета.

Обратите внимание, что при использовании документа «Поступление ОС» пользователю недоступна возможность указать способ начисления амортизации, т.к. по умолчанию будет применяется линейный.

В случае, если требуется изменить какие либо параметры отражения амортизации уже после принятия к учету основного средства, то необходимо воспользоваться специальным документом в разделе «ОС и НМА — Параметры амортизации ОС». В данном журнале по кнопке «Создать» пользователь выбирает соответствующий документ.

Для того, чтобы начислить амортизацию ОС нужно запустить регламентную операцию «Амортизация и износ ОС» в рабочем месте «Закрытие месяца».

Если в текущем месяце было выбытие ОС, то амортизация по нему будет рассчитана в документе, которым отражено выбытие.

В январе 2020 года организация ООО «Конфетпром» приобрела «Станок» стоимостью 170000,00 рублей (в том числе НДС 28333,33 рублей) и приняла его к учету в качестве основного средства. Срок полезного использования 10 лет. Согласно утвержденной учетной политики организации амортизация начисляется линейным способом. Необходимо оформить поступление ОС и начислить амортизацию за первый месяц использования.

1 шаг. Оформление документа «Поступление основного средства».

2 шаг. Начисление амортизации.

Для проверки выполнения регламентной операции можно нажать «Показать проводки», а также сформировать справку-расчет по амортизации.

Также можно сформировать отчет "Ведомость амортизации", который находится в меню "ОС и НМА". В нем есть возможность делать отборы по отдельный основным средствам или другим признакам, либо сформировать отчет полностью по всем объектам ОС. Данный отчет формируется за период и показывает первоначальную стоимость ОС, амортизацию, остаточную стоимость на начало и конец периода, а также данные по увеличению/уменьшению стоимости, начисленной/списанной амортизации за период.

Консультацию для Вас составила специалист нашей Линии консультаций.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Основные средства (ОС) есть практически у каждой организации. Независимо от их количества в компании при начислении амортизации нередко допускаются ошибки. О некоторых сложных моментах, которые нужно учесть в этой процедуре, рассказывает аттестованный аудитор Александр Лавров.

Принятие ОС к учету

Итак, у компании появилось ОС, по которому начисляется амортизация в бухгалтерском и налоговом учете. Неважно, куплено ли имущество, подарено или внесено в оплату уставного капитала, — от способа получения ОС порядок начисления амортизации не зависит. Но ведь изначально актив отражается в качестве вложений во внеоборотные активы. Когда же переводить его в состав ОС и начинать начислять амортизацию?

В бухгалтерском учете это нужно сделать, когда актив готов к использованию в запланированных целях. Например, купленный станок, не требующий монтажа, переводится в состав ОС непосредственно после получения организацией, так как именно в этот момент можно начинать его использовать. В налоговом учете ситуация иная: амортизируемым изначально признается имущество, которое используется для извлечения дохода (см. табл. 1).

1. Принятие ОС к учету и выбор порядка начисления амортизации

Принятие ОС к учету

Имущество переводится в состав ОС в момент готовности к эксплуатации (п. 4 ПБУ 6/01 «Учет основных средств»), фактическое использование ОС значения не имеет

Амортизируемым признается имущество, которое используется для получения дохода (п. 1 ст. 256 НК РФ), фактическое использование ОС имеет значение

Госрегистрация права на имущество на принятие ОС к учету не влияет:

см. ПБУ 6/01 и п. 52 «Методических указаний по бухгалтерскому учету основных средств» (утв. Приказом Минфина России от 13.10.2003 № 91н)

см. п. 4 ст. 259 НК РФ, действует с 01.01.2013

Способы начисления амортизации и условия их выбора

Выбирается единожды в отношении всех ОС или в отношении группы ОС:

— способ уменьшаемого остатка;

— способ списания стоимости по сумме чисел лет срока полезного использования;

— способ списания стоимости пропорционально объему продукции (работ)

Выбирается для всех ОС в соответствии с учетной политикой организации:

— линейный способ (всегда назначается для 8–10 амортизационных групп, см. п. 3 ст. 259 НК РФ);

«Налоговый» метод можно изменить с 1 января следующего года, но с нелинейного метода нельзя уйти ранее, чем через 5 лет с начала его использования

Ежемесячно с первого числа месяца, следующего за месяцем принятия ОС к учету:

см. п. 4 ст. 259 НК РФ

Отметим, что необходимость государственной регистрации права на имущество на момент принятия ОС к бухгалтерскому и налоговому учету не влияет. Например, если организация в марте 2014 года получила от продавца приобретенное нежилое помещение в состоянии, пригодном для запланированного использования, то вне зависимости от государственной регистрации права и даже от факта подачи документов на регистрацию она должна включить его в состав ОС в том же месяце.

Веб-сервис для малого бизнеса. Понятно директору, удобно бухгалтеру! Первый месяц работы бесплатно.

Расчет амортизации

И в бухгалтерском, и в налоговом учете амортизация начисляется ежемесячно с первого числа месяца, следующего за месяцем принятия ОС к учету. Какой порядок применять при начислении амортизации, организация выбирает сама в своей учетной политике.

Так, для целей бухгалтерского учета можно выбрать один из четырех способов: линейный способ, способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования, способ списания стоимости пропорционально объему продукции (работ). Способ начисления амортизации можно выбрать в отношении всех ОС или в отношении той или иной группы ОС. Например, можно определить, что по оргтехнике применяется линейный способ, а по станкам — способ уменьшаемого остатка.

В налоговом же учете можно выбрать линейный или нелинейный метод, но для всех ОС. Исключение составляют здания, сооружения, передаточные устройства, входящие в 8–10 амортизационные группы. По ним всегда применяется линейный метод.

Обратите внимание на существенное различие между бухгалтерским и налоговым учетом. В бухгалтерском учете способ начисления амортизации выбирается единожды в отношении каждого объекта ОС и в дальнейшем уже для этого ОС не меняется. А в налоговом учете в каждый конкретный момент применяется тот метод, который указан в учетной политике. То есть если организация хочет изменить «налоговый» метод, она может это сделать с 1 января следующего года.

Единственное ограничение — нельзя «уйти» с нелинейного метода ранее, чем через 5 лет после начала его применения. Рассмотрим порядок расчета амортизации на примерах.

Пример 1. Организация применяет линейный способ (метод). В апреле 2014 года она ввела в эксплуатацию ОС первоначальной стоимостью 96 000 рублей и установила для него срок полезного использования 4 года (48 месяцев). Это значит, что в налоговом учете ОС включено в третью амортизационную группу (ОС со сроком полезного использования от 3 до 5 лет включительно). Таким образом, начиная с мая 2014 года, будет ежемесячно начисляться амортизация в бухгалтерском и в налоговом учете в сумме 2000 рублей.

Пример 2. В условиях примера 1 предположим, что для начисления амортизации для всех ОС в бухгалтерском учете установлен способ уменьшаемого остатка (абз. 3 п. 19 ПБУ 6/01) с коэффициентом 2. В этом случае годовая норма амортизации составит 50 % (100 %/4 года × 2). Напомним, что в течение года амортизация начисляется ежемесячно в размере 1/12 годовой суммы вне зависимости от применяемого способа (абз. 5 п. 19 ПБУ 6/01).

Тогда в 2014 году организация начислит амортизацию в сумме 28 000 рублей (96 000 рублей × 50 % / 12 × 7). На начало 2015 года остаточная стоимость ОС составит 68 000 рублей, а сумма амортизации — 34 000 рублей (68 000 × 50 %).

Соответственно в 2016 году начисленная амортизация составит 17 000 рублей (34 000 × 50%), а за 5 месяцев 2017 года (к моменту окончания срока полезного использования) – 3 541,67 рублей.

В результате недосписанной останется сумма в 13 458,33 рублей. Как поступать с этой суммой, действующие нормативные акты не говорят. Это значит, что порядок погашения остатка стоимости объекта ОС на конец срока его полезного использования при начислении амортизации способом уменьшаемого остатка организация должна определить самостоятельно (п. 7 ПБУ 1/2008 «Учетная политика организации»). На это же указал и Минфин России в письме от 29.01.2008 № 07-05-06/18.

В частности, ввиду несущественности остающейся суммы можно предусмотреть единовременное ее отнесение на расходы в месяце окончания срока полезного использования.

С нелинейного на линейный

«Аналогом» способа уменьшаемого остатка в налоговом учете можно с определенными оговорками назвать нелинейный метод начисления амортизации. Однако при его применении четко установлена норма амортизации для каждой группы (ст. 259.2 НК РФ).

Пример 3. В условиях примера 1 предположим, что организация установила в налоговом учете нелинейный метод и не имеет других ОС, относящихся к третьей амортизационной группе (см. табл. 2).

2. Расчет амортизации нелинейным методом за 2014 год для ОС третьей группы*

| Месяц | Суммарный баланс группы на начало месяца, ₽ | Норма амортизации | Сумма начисленной амортизации (4 = 2 × 3), ₽ | Суммарный баланс минус амортизация (5 = 2 – 4), ₽ |

| (1) | (2) | (3) | (4) | (5) |

| Май | 96 000,00 | 5,6/100 = 0,056 | 5 376,00 | 90 624,00 |

| Июнь | 90 624,00 | 5 074,94 | 85 549,06 | |

| Июль | 85 549,06 | 4 790,75 | 80 758,31 | |

| Август | 80 758,31 | 4 522,47 | 76 235,84 | |

| Сентябрь | 76 235,84 | 4 269,21 | 71 966,64 | |

| Октябрь | 71 966,64 | 4 030,13 | 67 936,50 | |

| Ноябрь | 67 936,50 | 3 804,44 | 64 132,06 | |

| Декабрь | 64 132,06 | 3 591,40 | 60 540,67 |

Далее порядок расчета амортизации будет таким же.

Если до сентября 2016 года организация не приобретет другие ОС третьей группы, суммарный баланс этой группы станет менее 20 000 рублей. В таком случае п. 11 ст. 259.2 НК РФ позволяет весь суммарный баланс на внереализационные расходы, а амортизационную группу ликвидировать.

Но предположим, что организация, использующая нелинейный метод с 2009 года, решила с 2015 года вернуться к линейному методу начисления амортизации. Как поступить в этом случае, написано в п. 4 ст. 322 НК РФ. Прежде всего, нужно рассчитать остаточную стоимость каждого объекта ОС на 1 января 2015 года. В нашем случае остаточная стоимость единственного ОС из третьей группы совпадает с суммарным балансом группы на 1 января 2015 года — 60 540,67 руб.

Далее определяем остаток срока полезного использования. ОС использовалось 7 месяцев, поэтому остаток срока полезного использования — 41 месяц (48 — 7). Начисляемая линейным способом амортизация рассчитывается, исходя из двух определенных ранее показателей. То есть норма амортизации составит (1/41) × 100 % = 2,44 %, а ежемесячная сумма амортизации в налоговом учете — 1 476,60 рублей (60 540,67 × 0,0244).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также: