Какую информацию 1с бухгалтерия выдает при проверке формы 6 ндфл по контрольным соотношениям

Обновлено: 07.07.2024

При попытке анализировать расчет 6-НДФЛ возможны определенные трудности в понимании того, как заполнены поля отчета. Эти трудности вызваны не только требованиями законодательства, но и последствиями допущенных в работе ошибок. Учитывая пожелания пользователей, для анализа исчисленного, удержанного и подлежащего перечислению НДФЛ в программе «1С:Зарплата и управление персоналом 8» начиная с версии 3.1.8 отчет «Анализ НДФЛ» дополнен возможностью детализации по документам-основаниям и регистраторам, датам получения дохода, категориям дохода и срокам уплаты, а также информацией о суммах выплаченного и невыплаченного дохода, суммах налога, оставшихся к удержанию и перечислению.

Новые отчеты по НДФЛ в 1С и возможности расшифровок

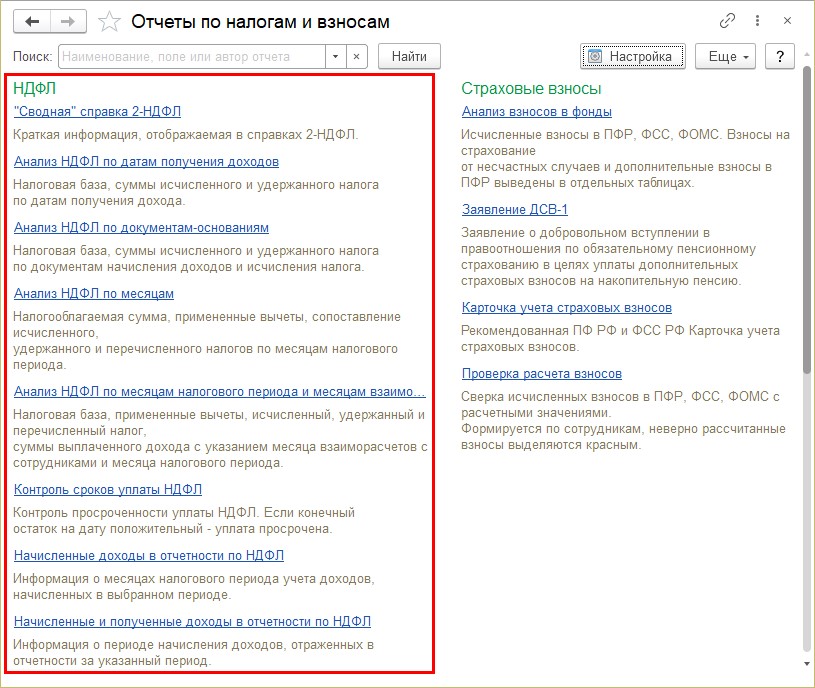

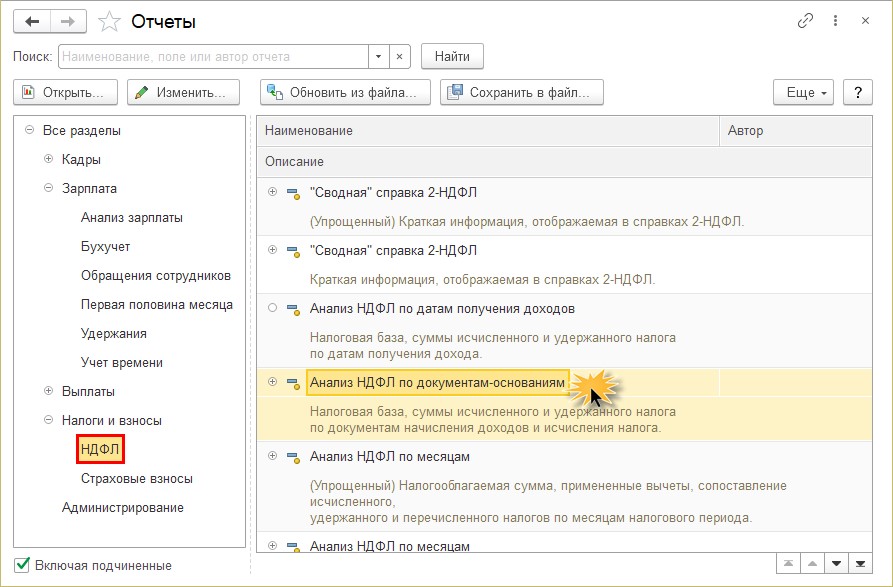

Отчет Анализ НДФЛ представлен в виде нескольких преднастроенных вариантов в меню Налоги и взносы - Отчеты по налогам и взносам:

- Анализ НДФЛ по месяцам;

- Анализ НДФЛ по датам получения доходов;

- Анализ НДФЛ по документам-основаниям;

- Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками;

- Подробный анализ НДФЛ по сотруднику.

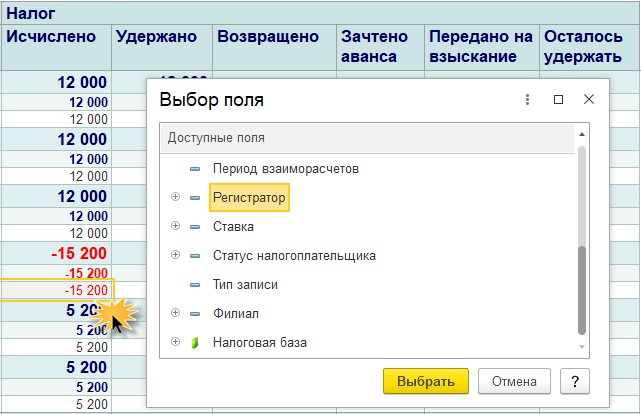

Для всех вариантов отчета доступны расшифровки содержимого полей (рис. 1).

Рис. 1. Расшифровка содержимого полей отчета «Анализ НДФЛ»

Чтобы понять, почему те или иные поля отчета 6-НДФЛ заполнены соответствующим образом, часто бывает полезно расшифровать Анализ НДФЛ по документам-основаниям и по регистраторам.

Согласно пункту 3 статьи 226 НК РФ исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со статьей 223 НК РФ.

В программе «1С:Зарплата и управление персоналом 8» фактически полученный доход начисляется и регистрируется документами, начисляющими доход:

- Начисление зарплаты и взносов;

- Премия;

- Командировка;

- Отпуск;

- Больничный лист;

- Материальная помощь и т. п.

Эти документы служат Регистраторами дохода и Документами-основаниями расчета НДФЛ.

В соответствии с пунктом 4 статьи 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 факт удержания НДФЛ регистрируется платежными ведомостями: Ведомость в банк; Ведомость в кассу; Ведомость на счета; Ведомость через раздатчика.

Платежные ведомости служат Регистраторами удержания налога.

Соответственно, в отчете Анализ НДФЛ при расшифровке по Документам-основаниям полей Доход Начислено; Доход Выплачено; Вычеты; Налог Исчислено; Налог Удержано; Налог Перечислено отображаются документы, начисляющие доход и послужившие основанием для формирования выплаты дохода и исчисления удерживаемых сумм НДФЛ. При расшифровке по Регистраторам полей Доход Начислено; Вычеты; Налог Исчислено отображаются эти же документы, начисляющие доход. А при расшифровке по Регистраторам полей Доход Выплачено; Налог Удержано; Налог Перечислено по Регистраторам отображаются платежные ведомости.

Отчет Подробный анализ НДФЛ по сотруднику позволяет сразу увидеть и Документы-основания, и Регистраторы для всех полей отчета по выбранному Сотруднику.

Для удобства использования отчетов предусмотрено изменение их внешнего вида на экране. По кнопке Настройки. на закладке Оформление можно отрегулировать цветное выделение расхождений по НДФЛ флагами (рис. 2):

- Выделить, если налог удержан не полностью;

- Выделить, если налог перечислен не полностью;

- Выделить, если неудержанный налог не соответствует невыплаченному доходу.

Рис. 2. Оформление отчета «Анализ НДФЛ»

Часто у бухгалтеров вызывает недоумение ситуация, когда в регламентированном отчете по форме 6-НДФЛ суммы не совпадают с данными, отраженными в аналитическом отчете Полный свод начислений удержаний и выплат.

Дело в нецелевом использовании этого аналитического отчета. Для анализа формы 6-НДФЛ следует применять отчеты Анализ НДФЛ.

Пример

Сотруднику за октябрь начислено пособие по временной нетрудоспособности 10 000 руб. и оклад 10 000 руб., НДФЛ составил 2 600 руб. И оклад, и больничный были одновременно выплачены в ноябре одной платежной ведомостью.

Отчет Полный свод начислений удержаний и выплат за октябрь (отчет по умолчанию настроен в программе на зарплатное сальдо, т. е. переключатель Показывать взаиморасчеты установлен в положении По месяцам расчета зарплаты) отображает, что в этом месяце начислен весь доход - 20 000 руб.; НДФЛ в полном объеме - 2 600 руб., и выплачено 17 400 руб. (20 000 руб. - 2 600 руб.).

В отчет Полный свод начислений удержаний и выплат, как и в соответствующий ему отчет Расчетный листок, данные собираются по принципу месяца, в котором произведено начисление (поле Месяц в шапке документов, начисляющих доход). Это соответствует требованиям статьи 136 ТК РФ о расшифровке выплачиваемых сотруднику сумм.

Однако отчет 6-НДФЛ строится на основании совсем других принципов, в соответствии с НК РФ, то есть с учетом дат фактического получения дохода и реальных выплат сотруднику. Поэтому в Разделе 2 годового отчета 6-НДФЛ эти суммы разбиты на 2 блока. Из отчета Анализ НДФЛ по месяцам пользователь может видеть распределение дохода и НДФЛ по месяцам.

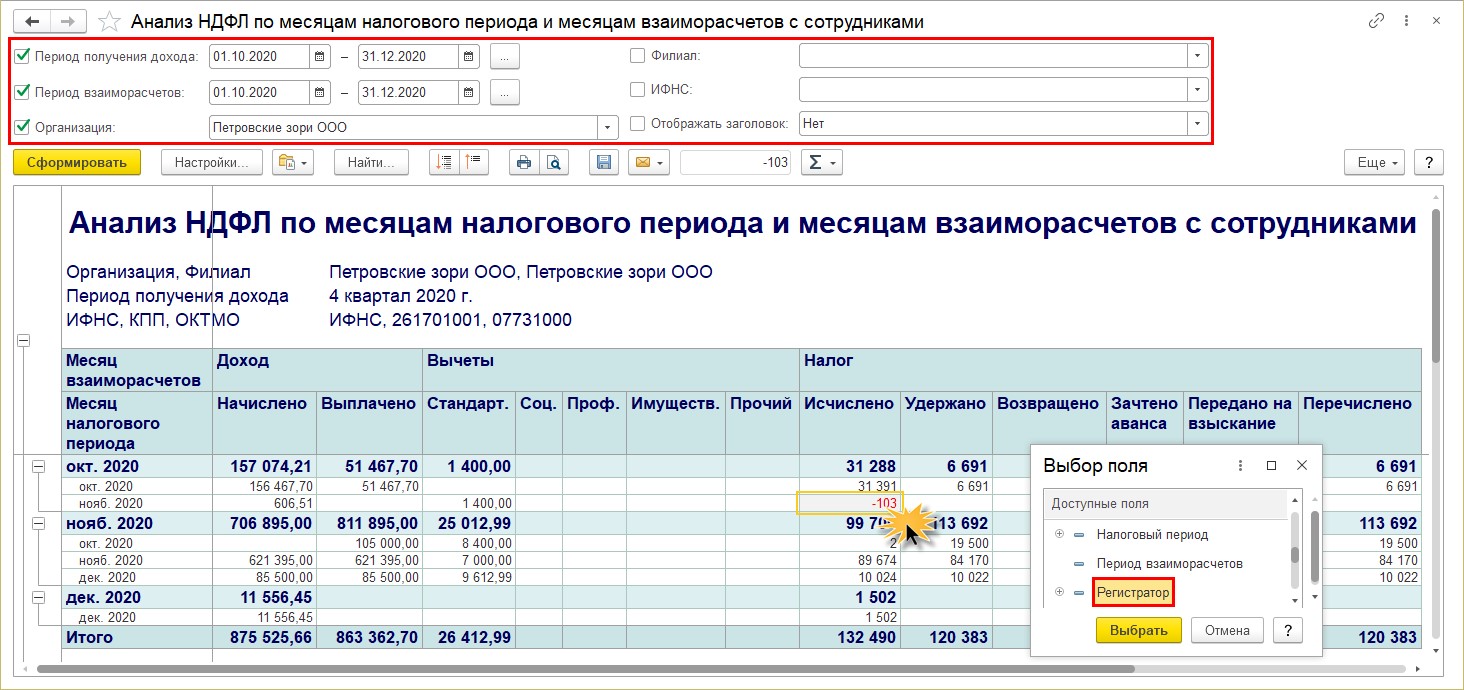

Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками (рис. 3) соединяет в одном отчете данные о доходе и налоге во всех интересующих разрезах сразу.

Рис. 3. Отчет «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками»

Этот отчет будет полезен для поиска допущенной ошибки, возникшей из-за того, что сумма к выплате по платежной ведомости верна, но сформирована на основании документов прошлых периодов, начисливших доход. Такое могло случиться, например, если ранее, когда даты выплат не влияли на отчетность по НДФЛ, были произведены выплаты безотносительно произведенных начислений.

Полезен этот отчет и при анализе строки 70 Раздела 1 отчета 6-НДФЛ. Здесь отражается удержанный налог нарастающим итогом с начала налогового периода.

В эту строку попадает налог, удержанный в текущем налоговом периоде с доходов, начисленных в прошлые налоговые периоды. Поэтому без одновременной расшифровки доходов в разрезах их начисления и выплаты не обойтись.

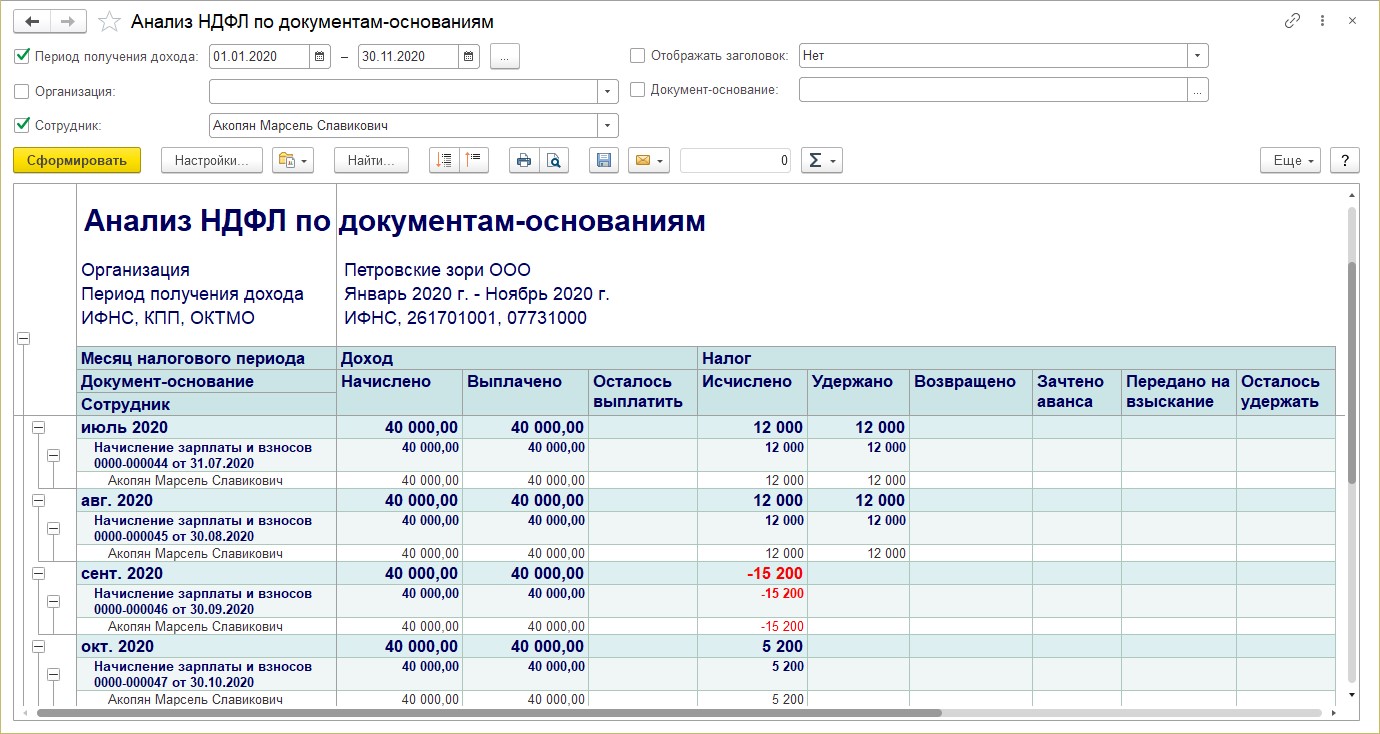

Отчет Анализ НДФЛ по документам-основаниям будет полезен, например, для выявления ошибочных случаев, когда доход начислен одним документом, а в ведомости, выплачивающей его, налог удержан на основании другого документа.

Возникнуть такая ситуация могла при ручных правках или при нарушениях методологии работы с программой.

В Разделе 2 отчета 6-НДФЛ такая ошибка отразится разбивкой одного блока на два. В одном из них будет заполнена только строка 130 - доход, начисленный при нулевом удержанном налоге, а в другом будет заполнена только строка 140 - удержанный НДФЛ при нулевом доходе.

Отчет Подробный анализ НДФЛ по сотруднику поможет разобраться пользователю с тем, какие налоговые вычеты, в каком периоде, к какому доходу были применены, и будет хорошим подспорьем в понимании значений Регистра налогового учета по учету налога на доходы физических лиц для выбранного налогоплательщика.

В заключение отметим, что применение всего комплекса отчетов по анализу НДФЛ облегчает понимание заполнения отчета 6-НДФЛ и помогает отследить и не пропустить крайние сроки уплаты НДФЛ.

Все работодатели ежеквартально обязаны сдавать отчет 6-НДФЛ. Несмотря на то, что в 2021 году ожидается грандиозное обновление формы этого отчета, помощники проверки корректности его заполнения останутся прежними.

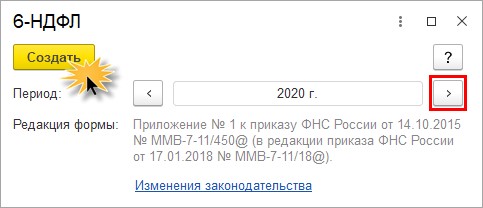

Итак, в программе 1С:Зарплата и управление персоналом ред. 3.1 отчет 6-НДФЛ формируется в разделе «Отчетность, справки» — «1С-Отчетность».

С помощью «кнопок-стрелок» задайте период отчета.

Отчет имеет два раздела:

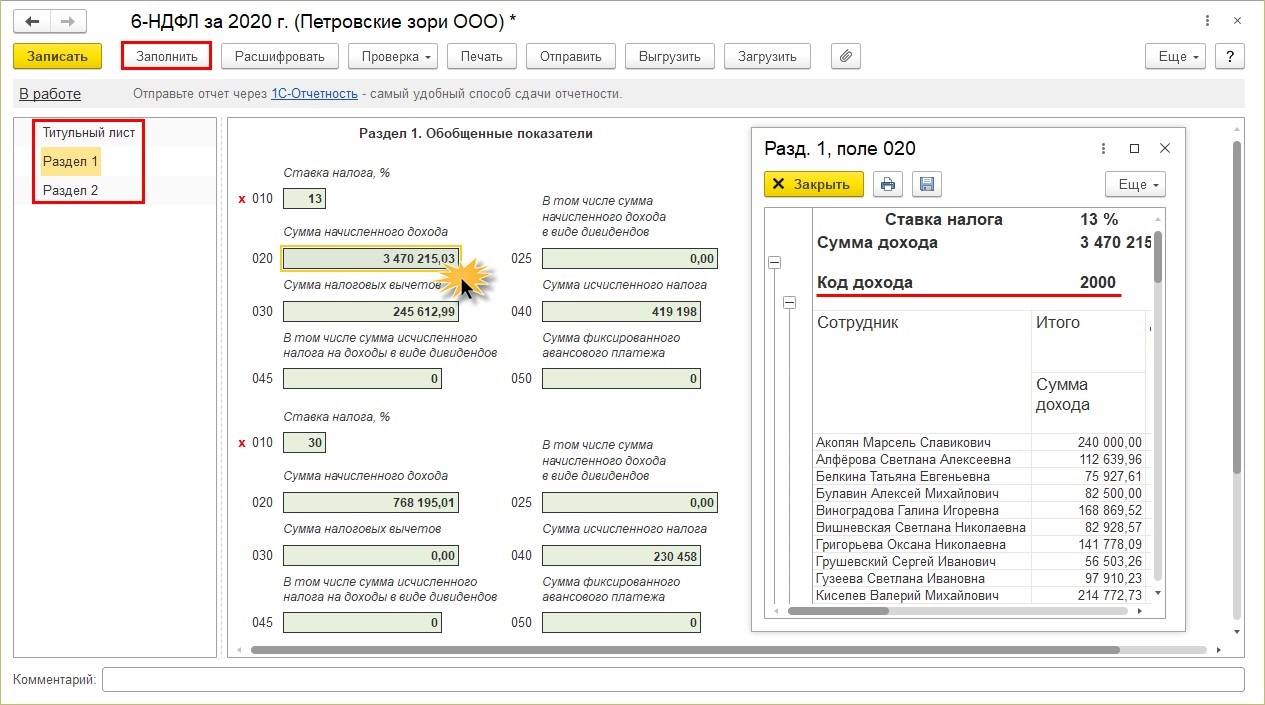

Раздел 1 — «Обобщенные показатели», включающий данные о суммах начисленного дохода, налоговых вычетов, суммах исчисленного налога. Пользователь может посмотреть детализацию сумм ячеек отчета. Для того щелкните правой кнопкой мышки на ячейке и выберите команду «Расшифровать».

Получив расшифровку данных формы в разрезе кодов доходов, пользователь может их проанализировать.

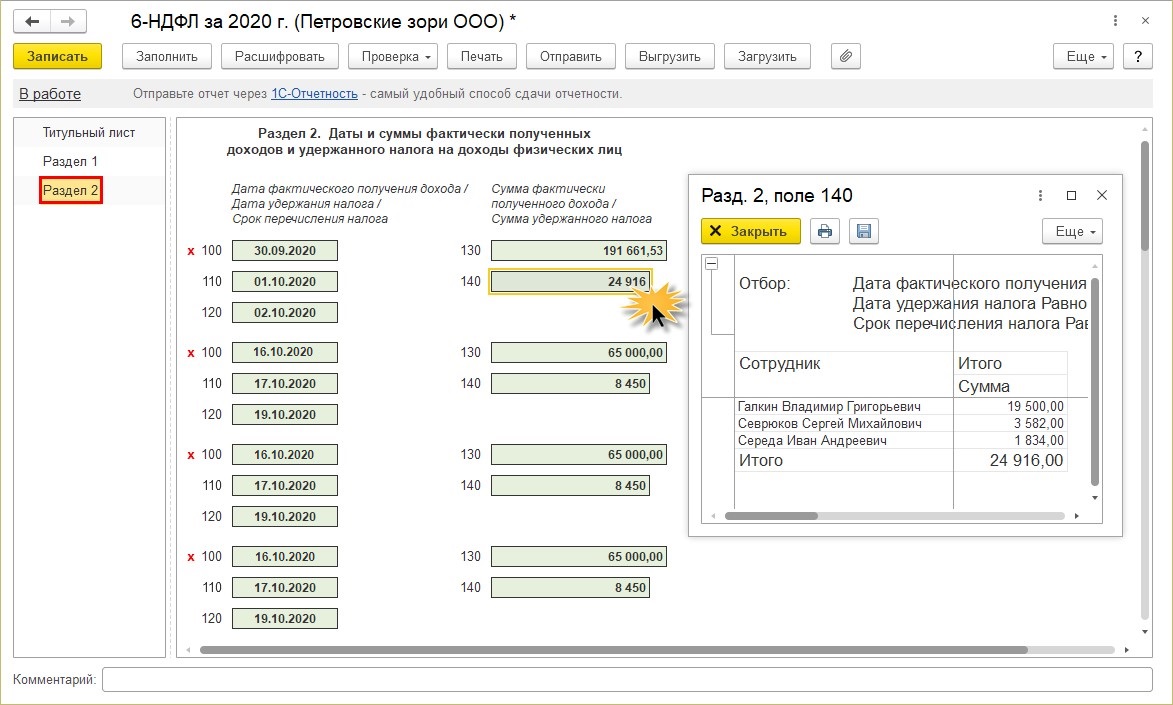

Раздел 2 — «Даты и суммы фактически полученных доходов и удержанного НДФЛ». Здесь пользователь также может получить детальную информацию расшифровки любой ячейки. Этот способ помогает проанализировать данные и найти ошибки в отчете.

Кроме детализации ячеек отчета, в 1С есть еще «отчеты-помощники», дающие возможность проанализировать данные по НДФЛ. Они помогут пользователю при заполнении и проверке формы «6-НДФЛ»:

- «Сводная справка 2-НДФЛ»;

- Анализ НДФЛ по датам получения доходов;

- Анализ НДФЛ по документам-основаниям;

- Анализ НДФЛ по месяцам;

- Контроль сроков уплаты НДФЛ;

- Начисленные доходы в отчетности по НДФЛ;

- Начисленные и полученные доходы в отчетности по НДФЛ;

- Подробный анализ НДФЛ по сотруднику;

- Проверка раздела 2 6-НДФЛ;

- Регистр налогового учета по НДФЛ;

- Удержанный НДФЛ.

Сформировать их можно несколькими способами:

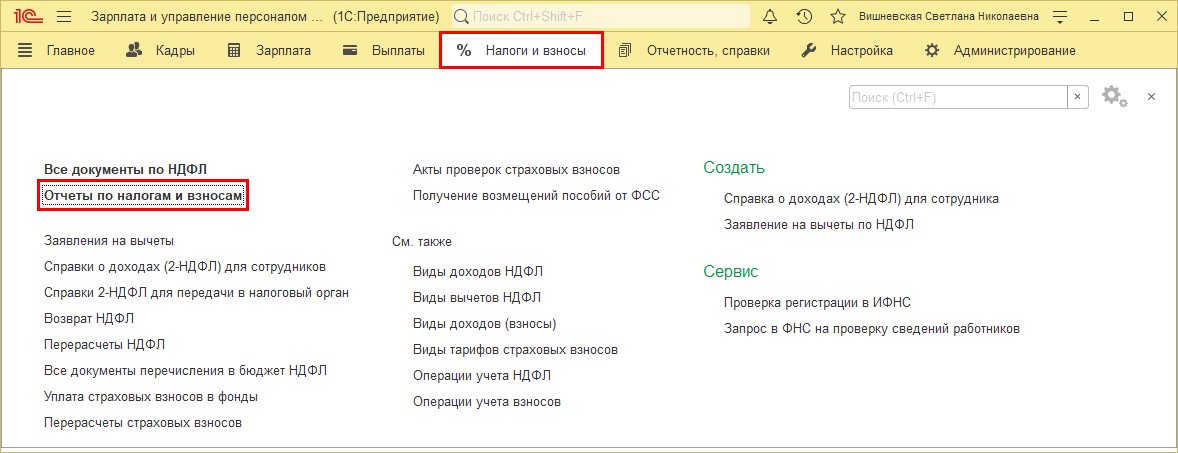

1 вариант — в разделе Налоги и взносы« — «Отчеты по налогам и взносам».

Открыв раздел, вы увидите список отчетов по НДФЛ.

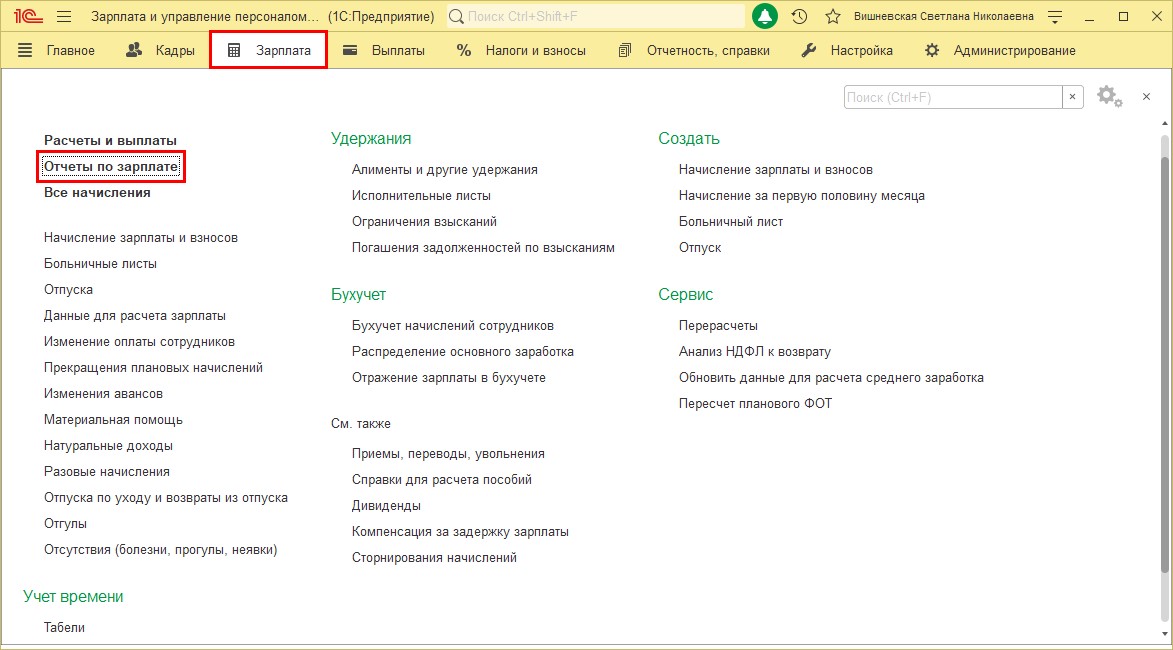

2 вариант — в разделе «Зарплата» — «Отчеты по зарплате».

Перейдите в самый низ списка отчетов и перейдите по гиперссылке «Все отчеты».

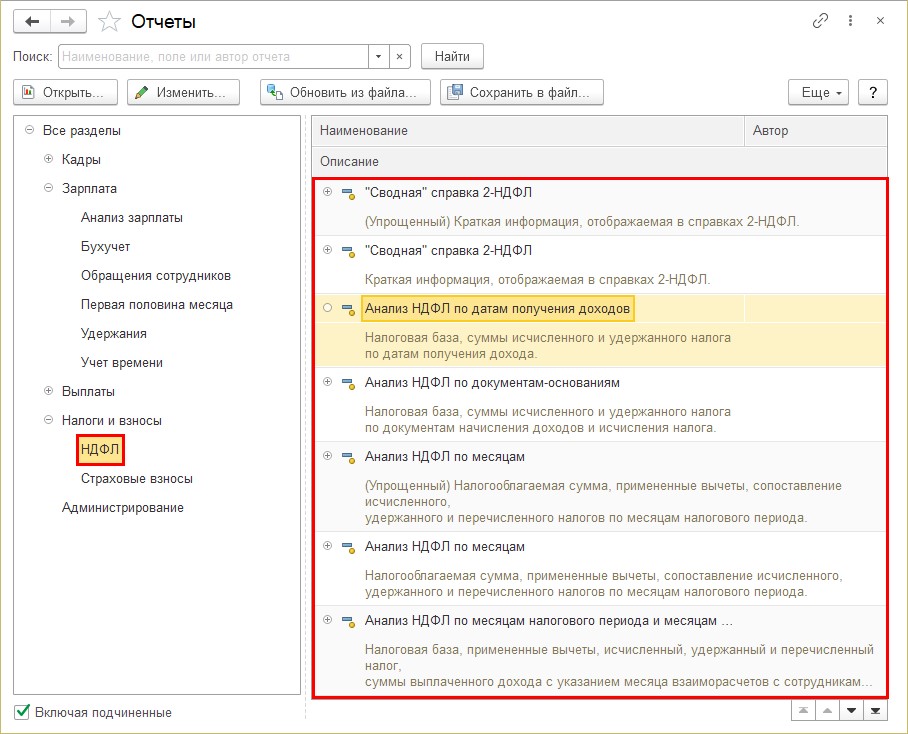

Откройте раздел «Налоги и взносы» и в правой стороне отобразится список дополнительный отчетов для анализа НДФЛ.

Рассмотрим коротко эти отчеты. Какую информацию пользователь может получить из них?

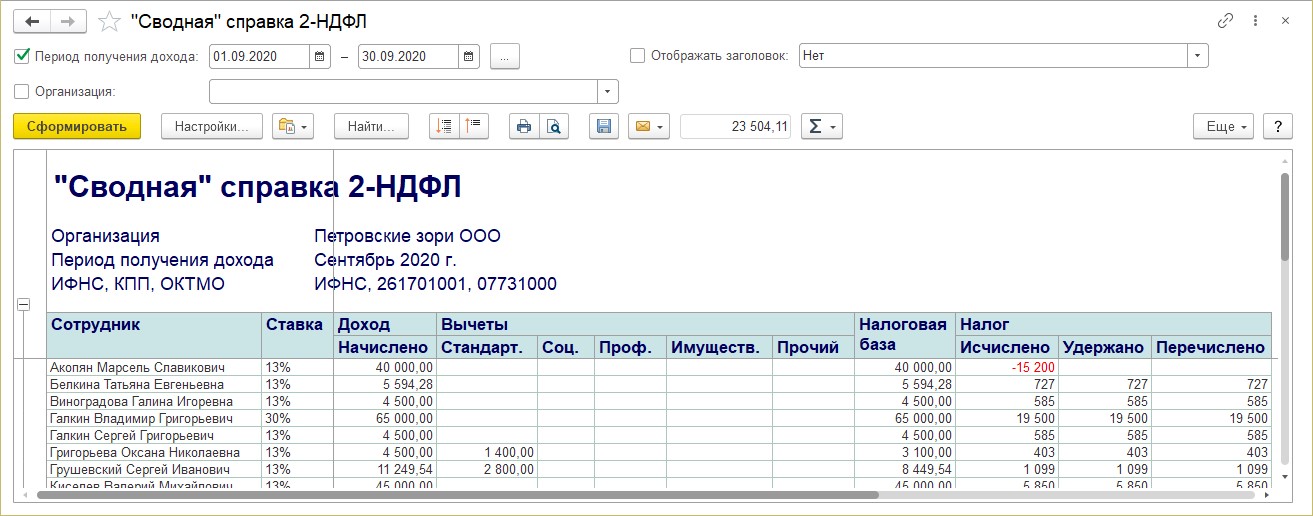

«Сводная» справка 2-НДФЛ

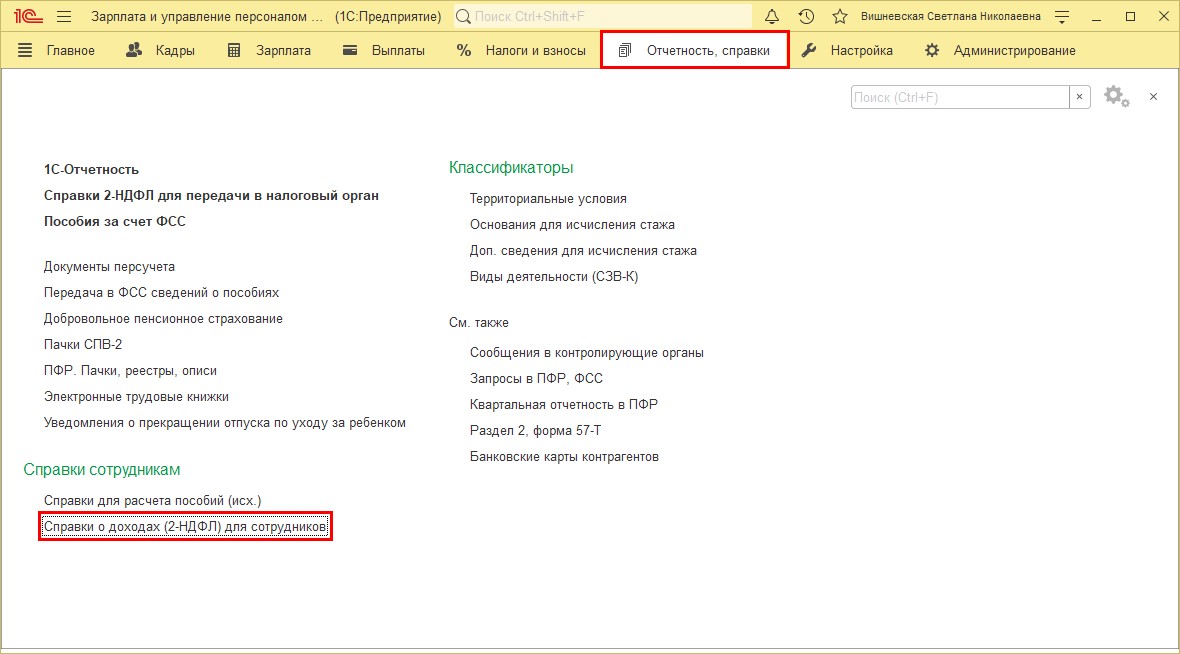

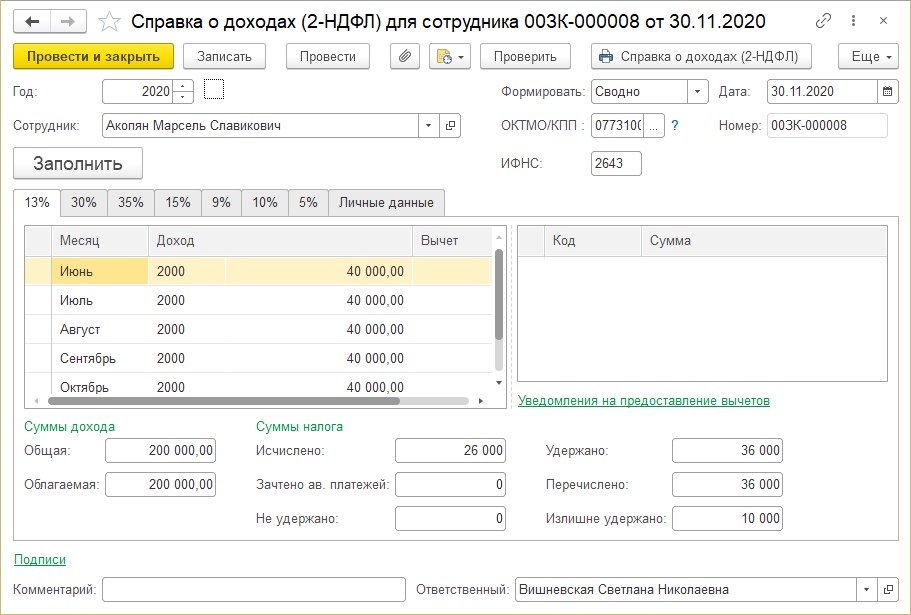

Саму форму «Справки о доходах (2-НДФЛ) для сотрудника» можно сформировать в разделе «Отчетность, справки».

Документ содержит информацию о доходах и НДФЛ выбранного сотрудника.

Отчет «Сводная» справка 2-НДФЛ, содержит информацию, из которой формируется справка 2-НДФЛ. Плюс отчета в том, что он формирует данные по всем сотрудникам. С его помощью можно проверить все данные по доходам сотрудника, начислениям и удержаниям НДФЛ, примененных вычетах.

При необходимости можно установить отбор в кнопке «Настройка».

При обнаружении ошибки пользователь может вовремя внести исправления в программе.

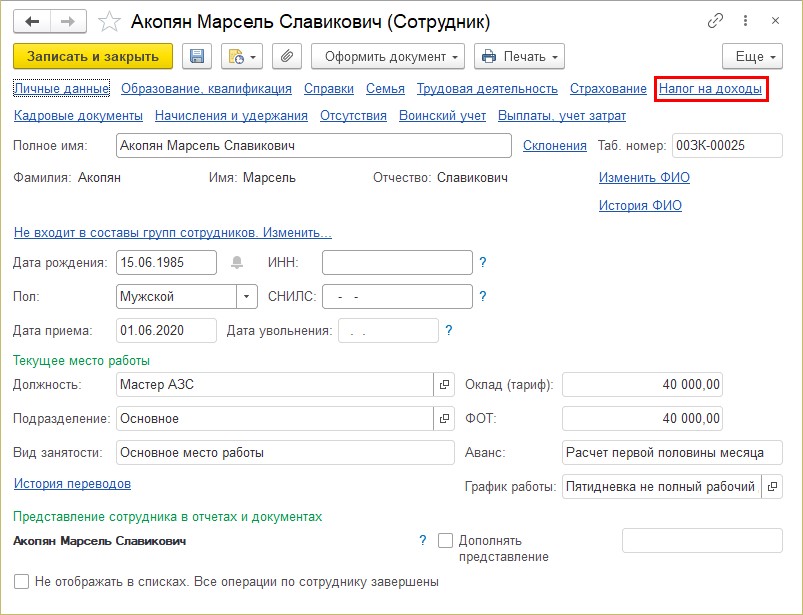

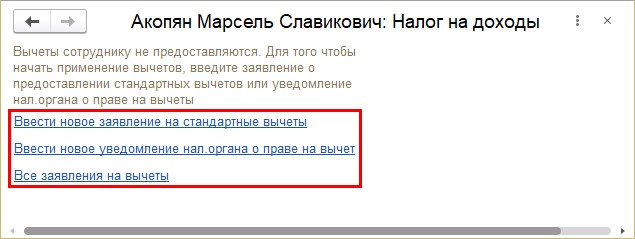

Например, не предоставлен, не закрыт или неверно указан вычет сотруднику.

Перейдите в карточку сотрудника — в справочнике «Сотрудники» и внесите или исправьте данные о вычетах в разделе «Налог на доходы».

В разделе можно ввести:

- новое заявление на стандартные вычеты;

- уведомление налогового органа о праве на вычет.

А также просмотреть все заявления на вычеты сотрудника, перейдя по одноименной гиперссылке.

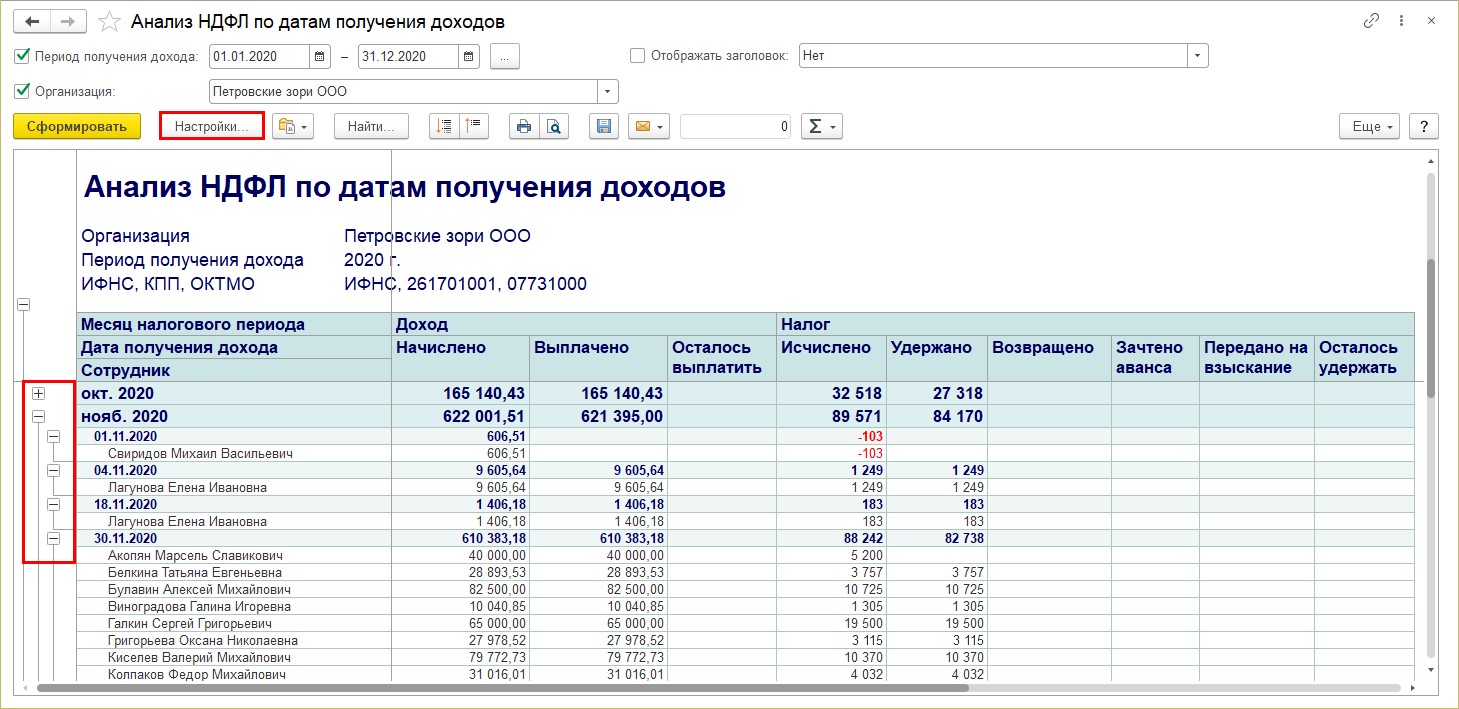

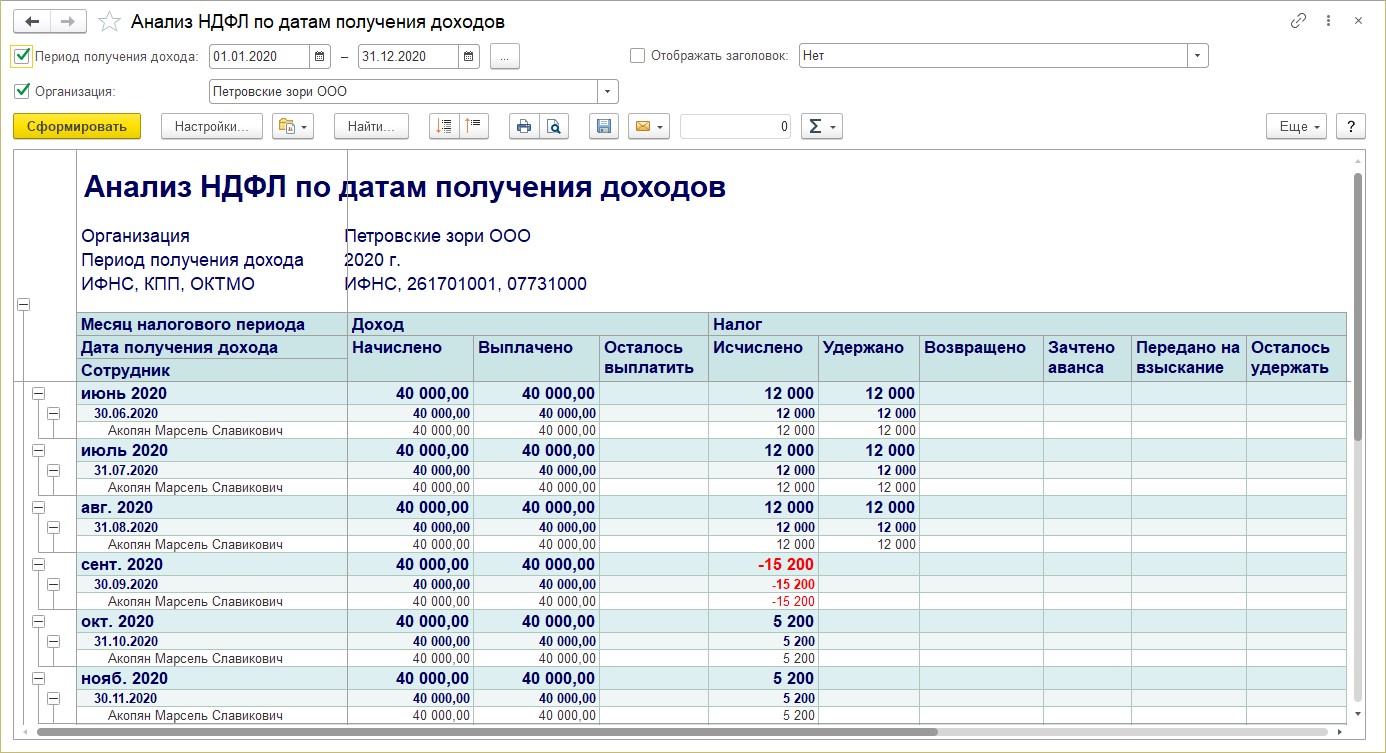

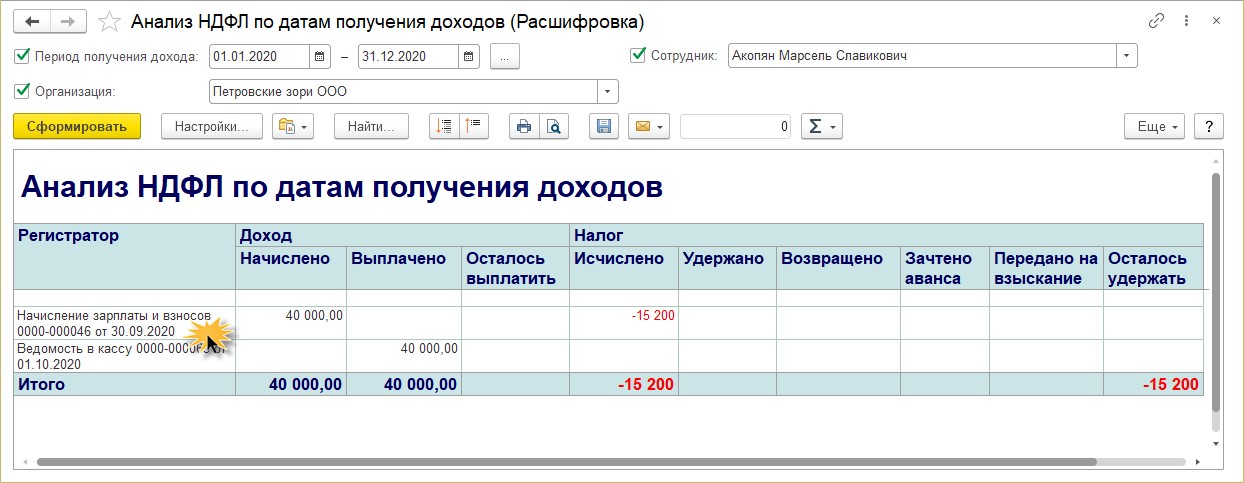

Анализ НДФЛ по датам получения доходов

Отчет позволяет получить пользователю информацию о начисленных и выплаченных доходах, об исчисленном и удержанном НДФЛ и т.п. Информация выводится в отчет в разрезе дат и объединена по месяцам. С помощью значков-группировок " " и «-» данные можно сворачивать и разворачивать.

Информацию, представленную в таком виде, проще проверять и анализировать. С ее помощью легко обнаружить ошибки.

Используя кнопку «Настройки», можно устанавливать дополнительные параметры формирования отчета.

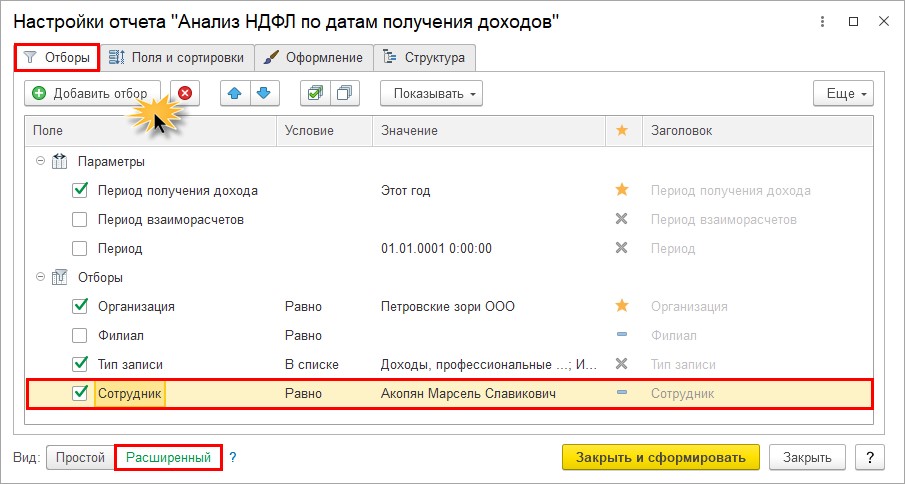

Установите «Сотрудник», условие «Равно» и в поле «Значение» выберите сотрудника из справочника. В нашем примере — Акопян М.С.

Нажмите «Закрыть и сформировать». Данные в отчете отобразятся в соответствии с условием отбора.

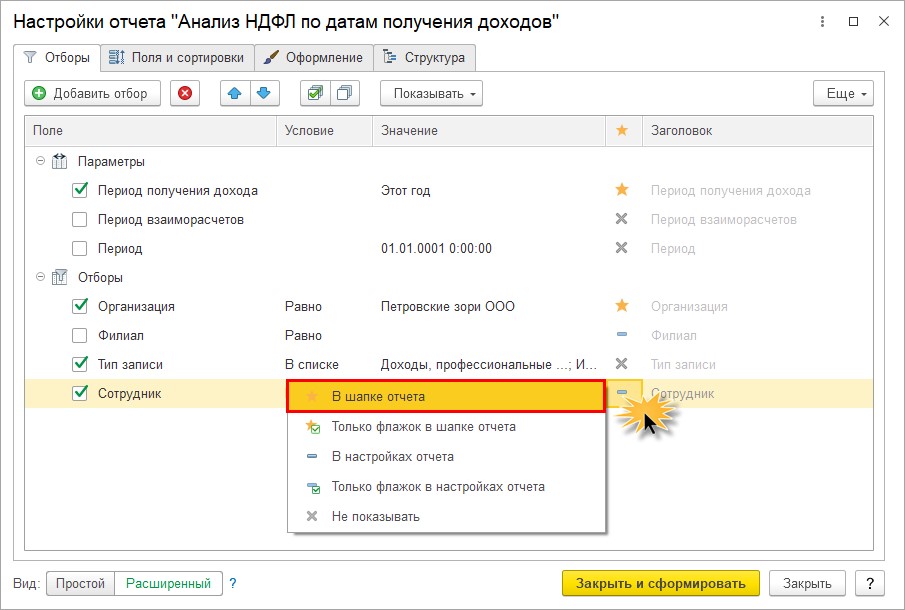

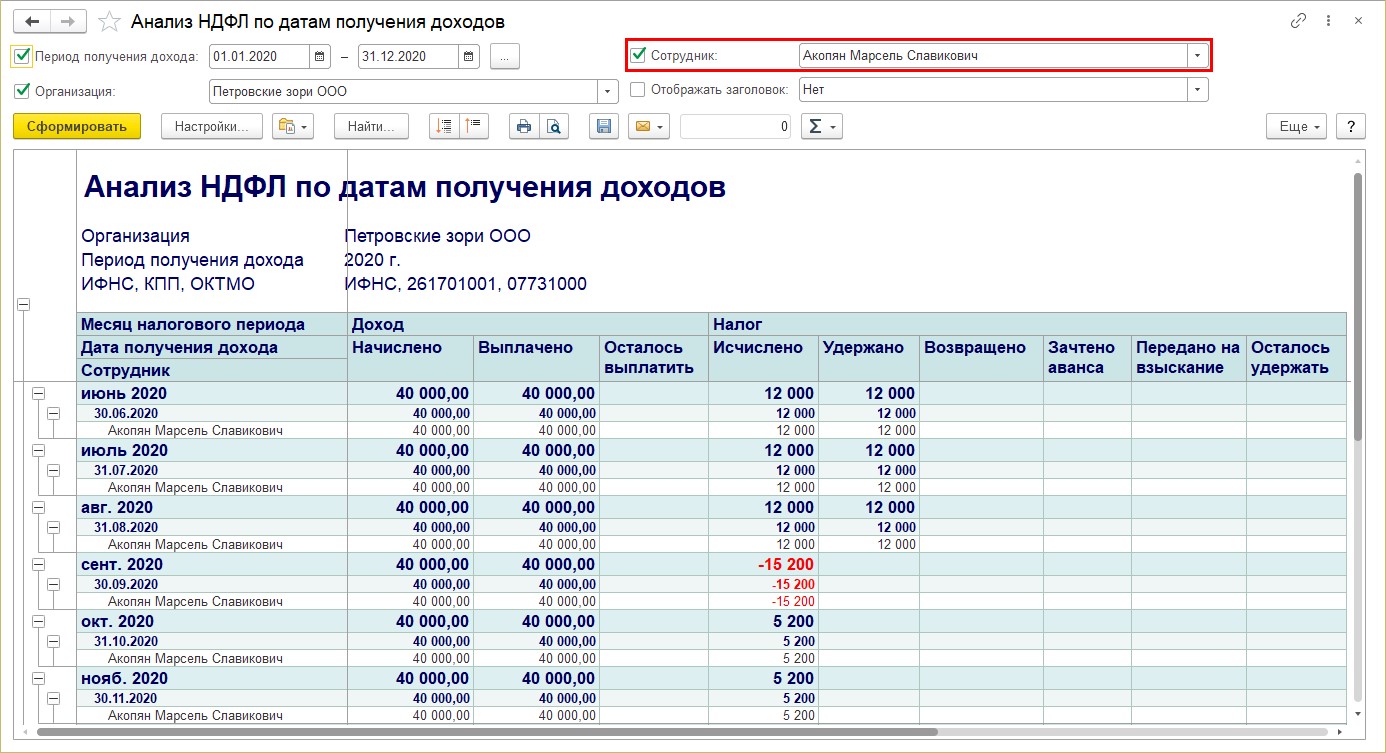

Если вы часто пользуетесь отчетом для удобства можно вынести отбор по сотруднику в его шапку. Тогда для выбора сотрудника не надо каждый раз заходить в настройку. Для этого в строке отбора щелкните мышкой на условное обозначение «-» и выберите «В шапке отчета».

В результате настройки, в шапке отчета появилось поле отбора по сотруднику.

Такая настройка применима к любому отчету в 1С.

Как и в любом другом отчете пользователь может проанализировать данные, посмотрев их расшифровку. Щелкните мышкой дважды на значении ячейки и выберите значение поля «Регистратор».

В результате отобразится расшифровка, в разрезе документов, которые сделали запись в регистр. Двойной щелчок мышкой на названии документа-основания откроет сам документ.

Анализ НДФЛ по документам-основаниям

Информацию по налогу в разрезе регистратора можно получить также из отчета «Анализ НДФЛ по документам-основаниям».

Форма отчета позволяет сразу увидеть пользователю, каким документами были произведены записи.

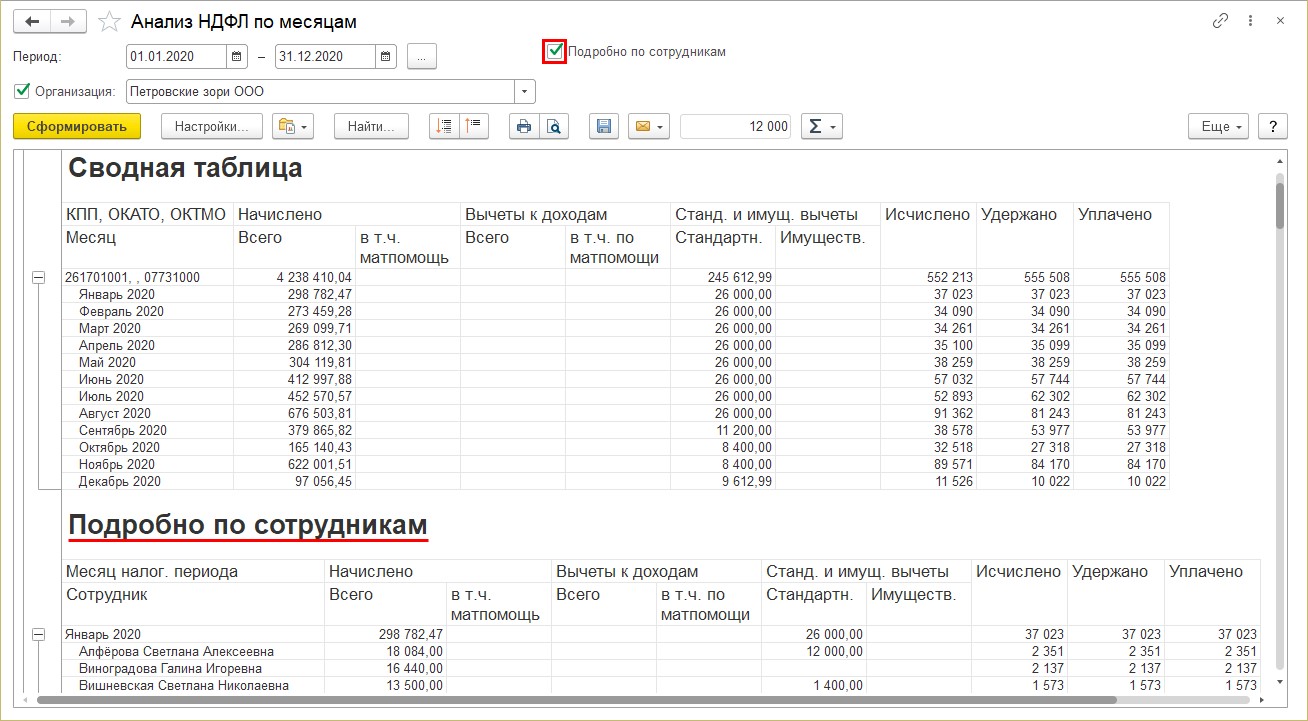

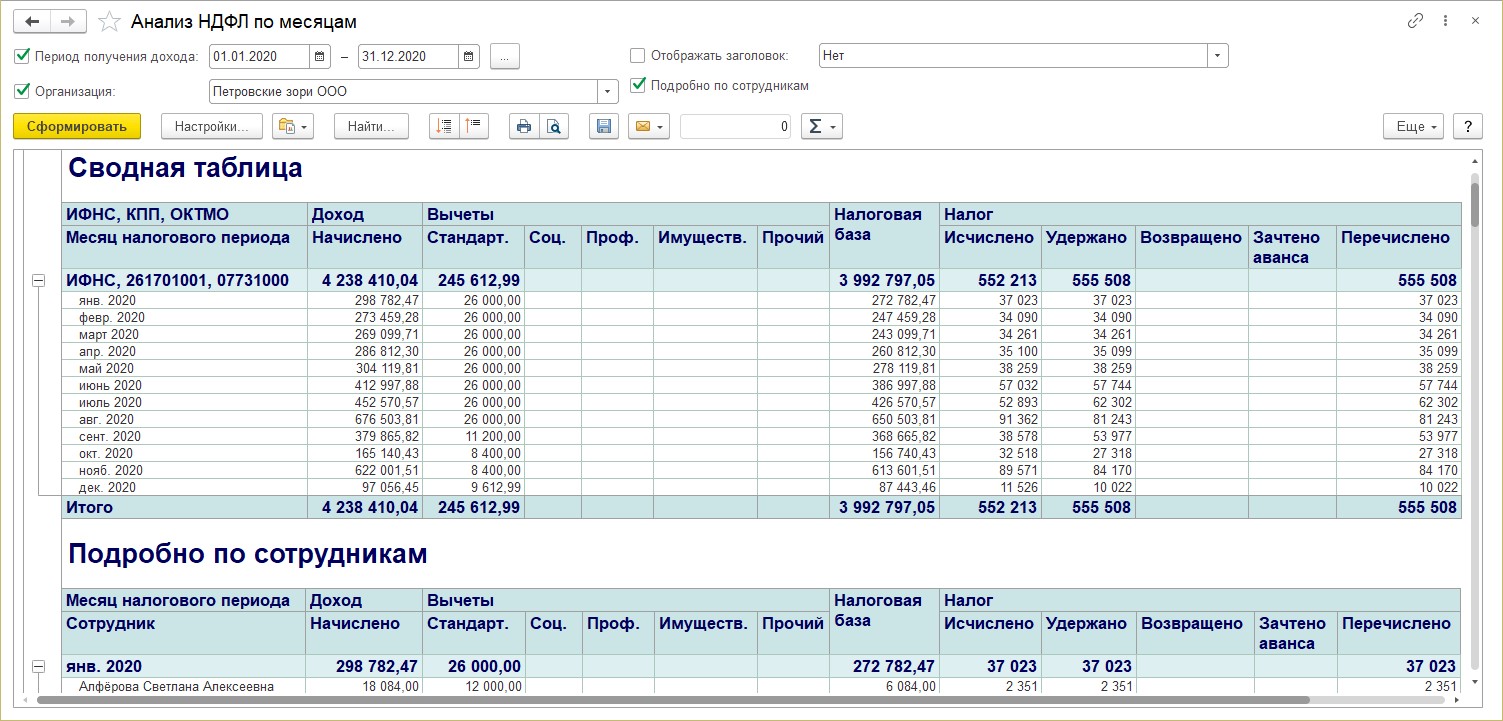

Анализ НДФЛ по месяцам

Группа отчетов «Анализ НДФЛ по месяцам» позволяет получить сопоставить исчисленный, удержанный и перечисленный НДФЛ, проанализировать налогооблагаемую базу и примененные вычеты. Отчет представлен в полном и упрощенном варианте, а также с детализацией месяцев налогового периода и месяцев взаиморасчетов с сотрудниками.

Упрощенный вариант содержит сводную информацию по показателям.

Для детализации записей в разрезе сотрудников установите галочку «Подробно по сотрудникам». В отчете добавится одноименный раздел.

Второй вариант отчета «Анализ по месяцам» отображает такую же информацию, но немного в другом интерфейсе.

В отчете «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками» добавлены дополнительные настройки и отборы. Пользователь может указать:

- период получения дохода;

- период взаиморасчетов;

- организацию и филиал;

- ИФНС.

Суммы в этом отчете, как и во всех других отчетах, можно детализировать, щелкнув правой кнопкой мышки и выбрав вариант для детализации. Например, по полю «Регистратор», т.е. по документу.

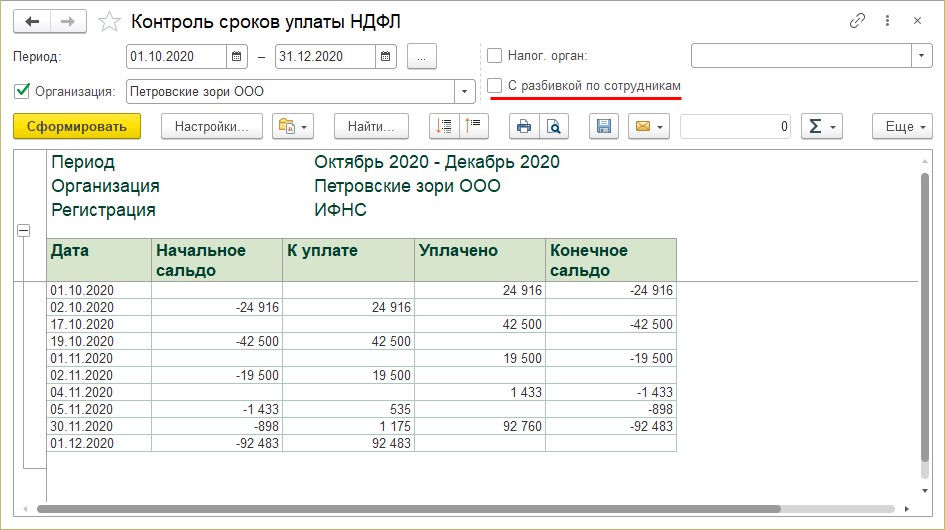

Контроль сроков уплаты НДФЛ

Отчет позволяет получить информацию о суммах НДФЛ к уплате и сопоставить с уплаченным НДФЛ. Положительный остаток на конец периода говорит о просрочке уплаты налога.

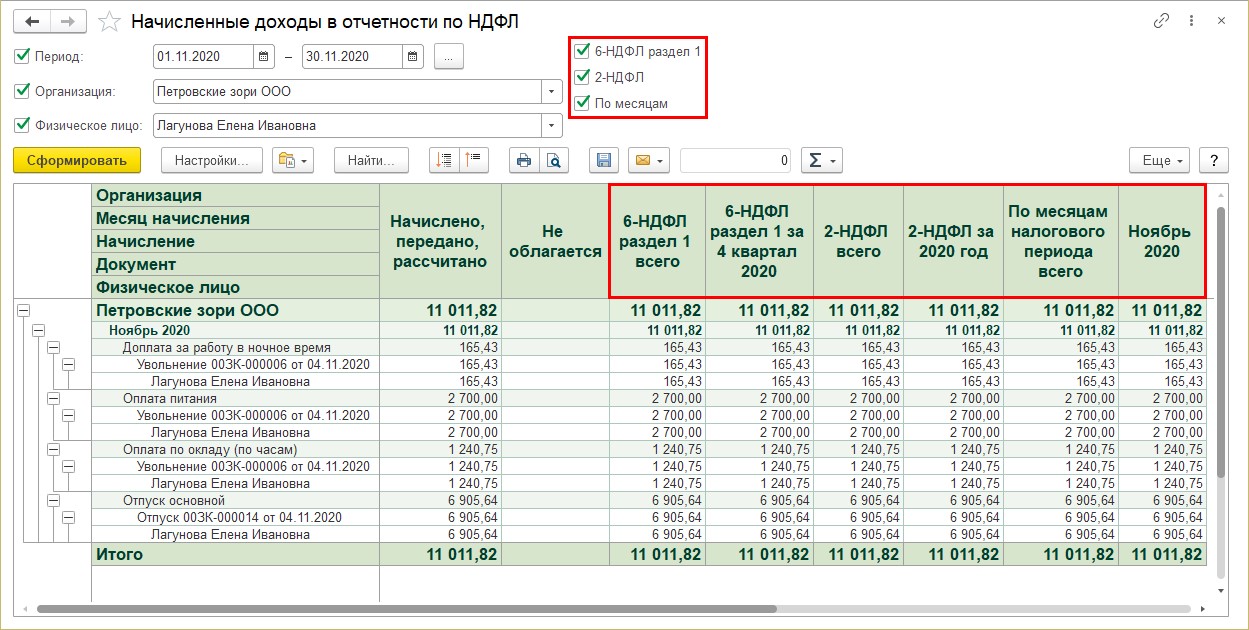

Начисленные доходы в отчетности НДФЛ

Данная форма отчета позволяет пользователю выбрать информацию о доходах сотрудника за определенный период. Дополнительные настройки отчета регулируют видимость соответствующих колонок в таблице с данными:

- 6-НДФЛ раздел1;

- 2-НДФЛ;

- По месяцам.

Установите галочки и в таблице появятся дополнительные столбцы с информацией.

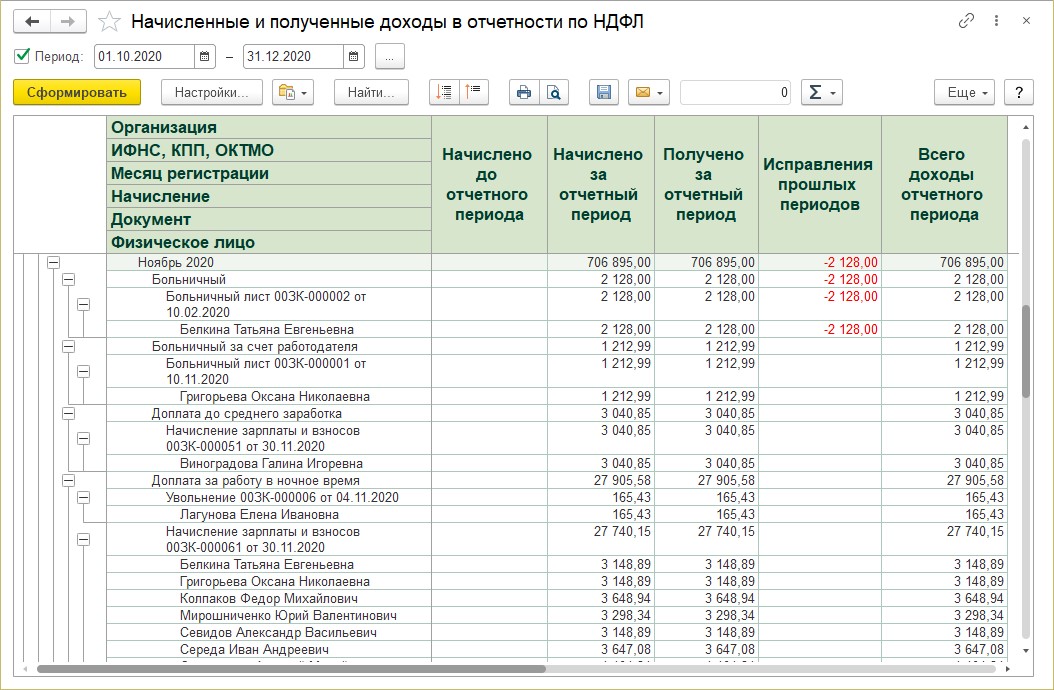

Начисленные и полученные доходы в отчетности по НДФЛ

Отчет «Начисленные и полученные доходы в отчетности по НДФЛ» дает информацию пользователю о доходах, детализированную в разрезе документов и обобщенную по периодам.

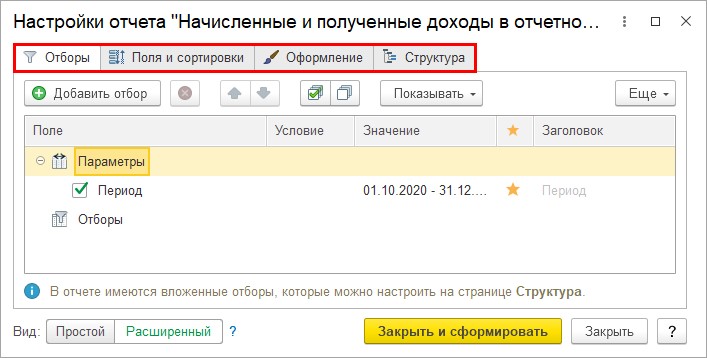

Используя расширенные настройки отчета по кнопке «Настройка», пользователь может задавать дополнительные параметры для отчета, как и во всех отчетах 1С.

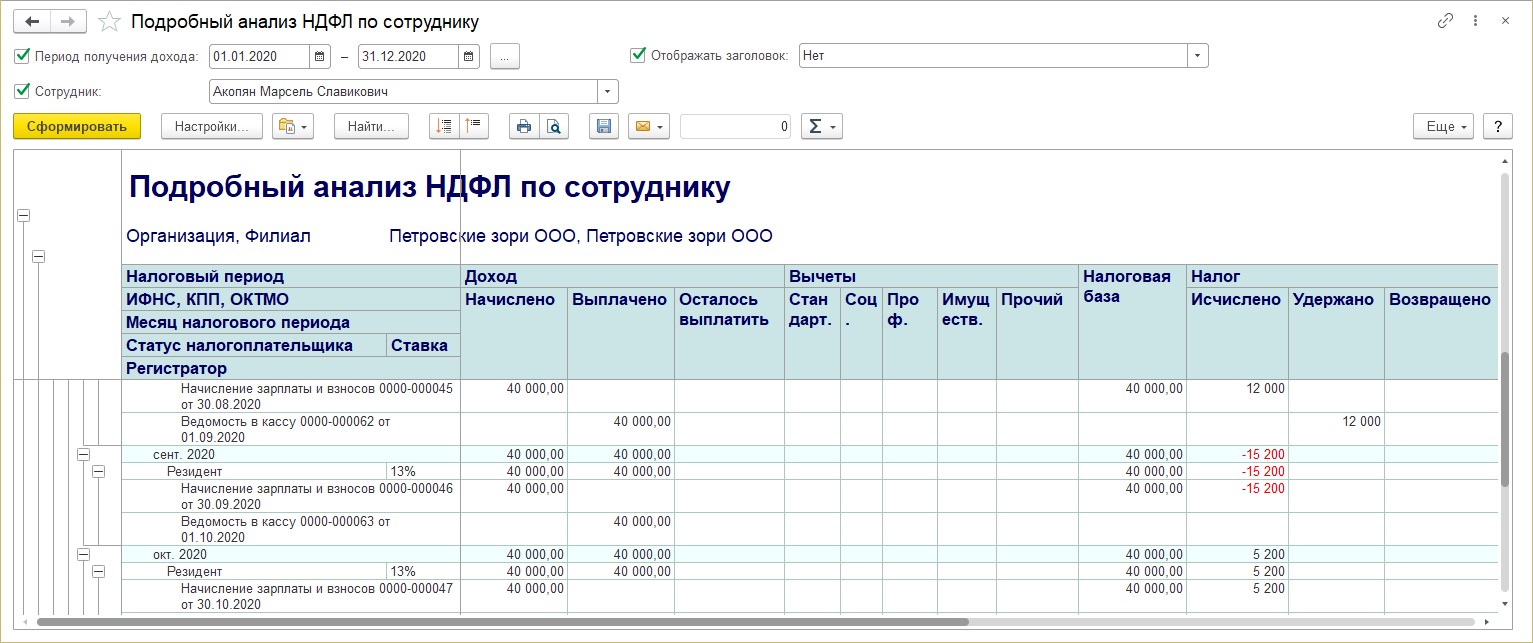

Подробный анализ НДФЛ по сотруднику

Отчет позволяет просмотреть всю информацию по выбранному сотруднику:

- Начисленный и выплаченный доход;

- Примененные вычеты;

- Налоговую базу;

- Начисленный, удержанный, перечисленный НДФЛ и задолженность по налогу.

Отчет формируется с указанием первичных документов, в разрезе месяцев начисления.

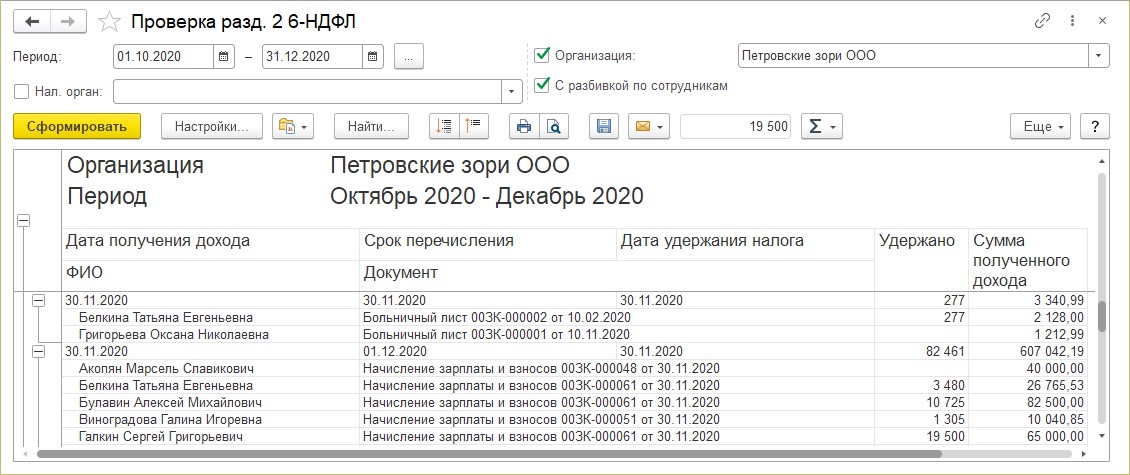

Проверка разд. 2 6-НДФЛ

В помощь для проверки раздела 2 отчета «6-НДФЛ» послужит одноименная форма отчета. Она содержит информацию о суммах удержанного НДФЛ и полученного дохода, с указанием документа, срока перечисления и даты удержания.

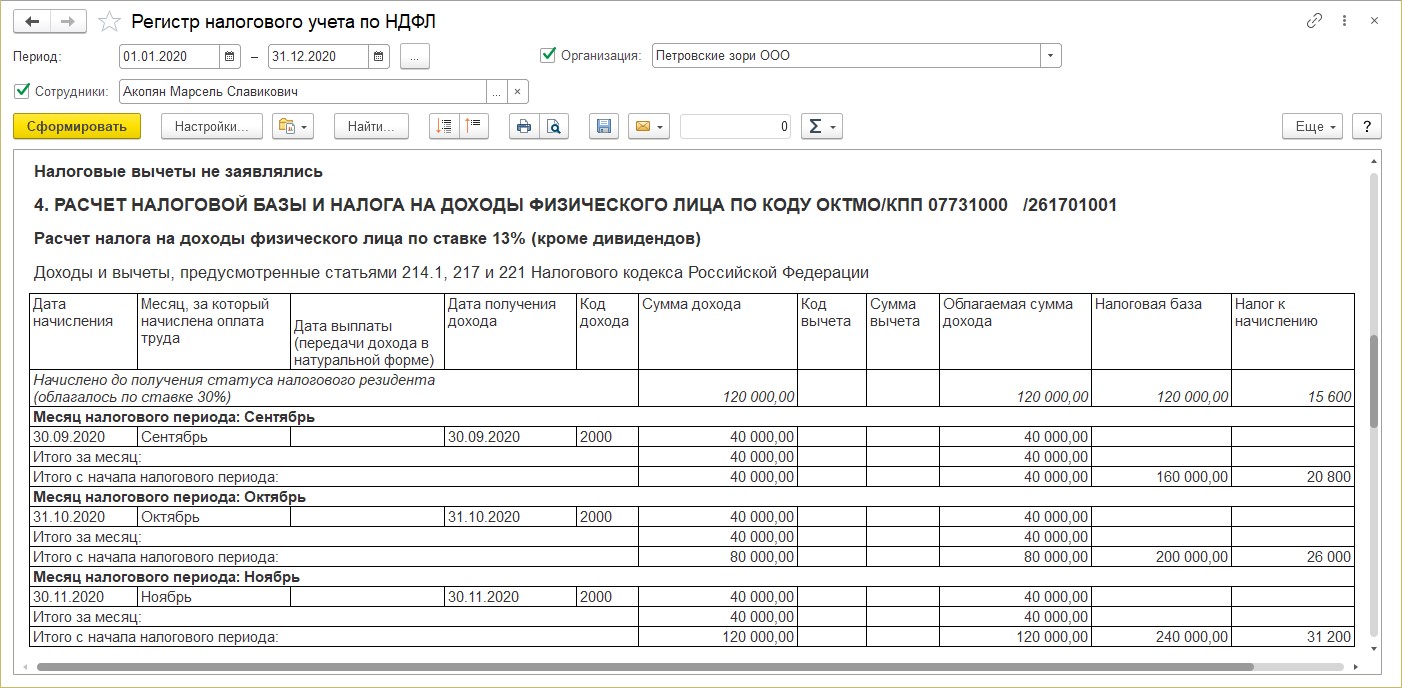

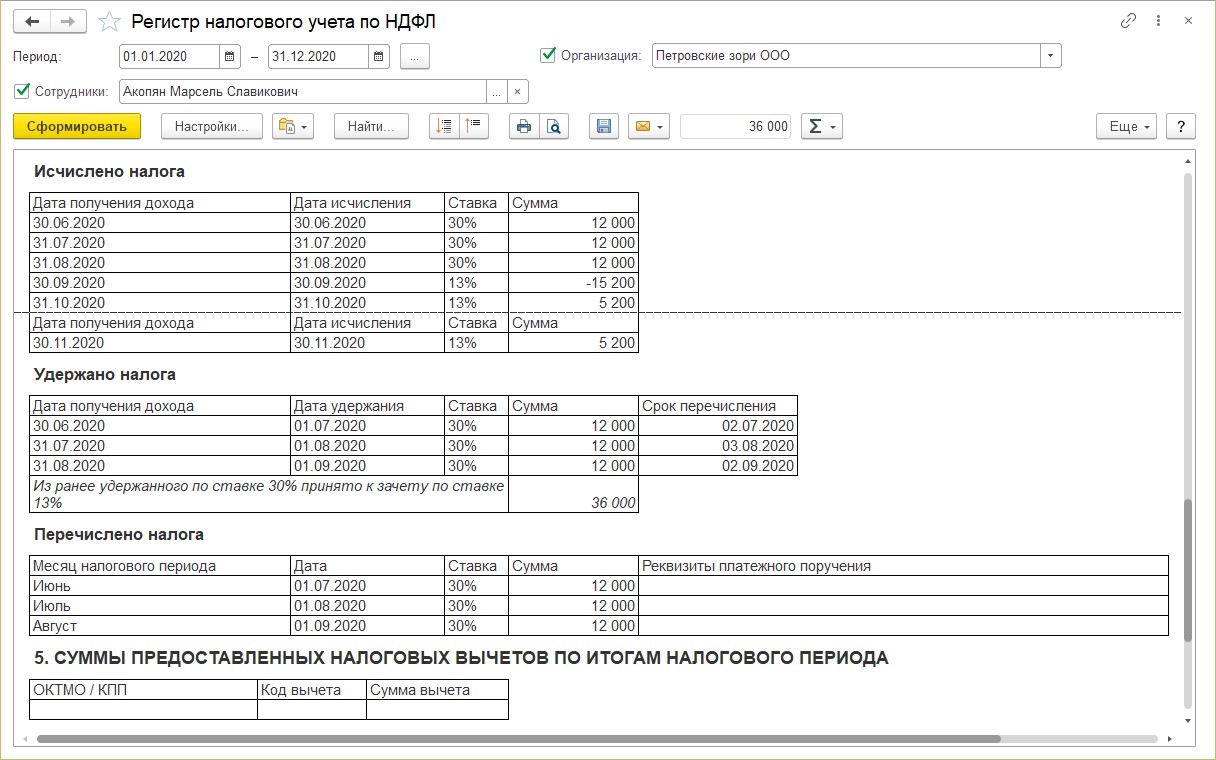

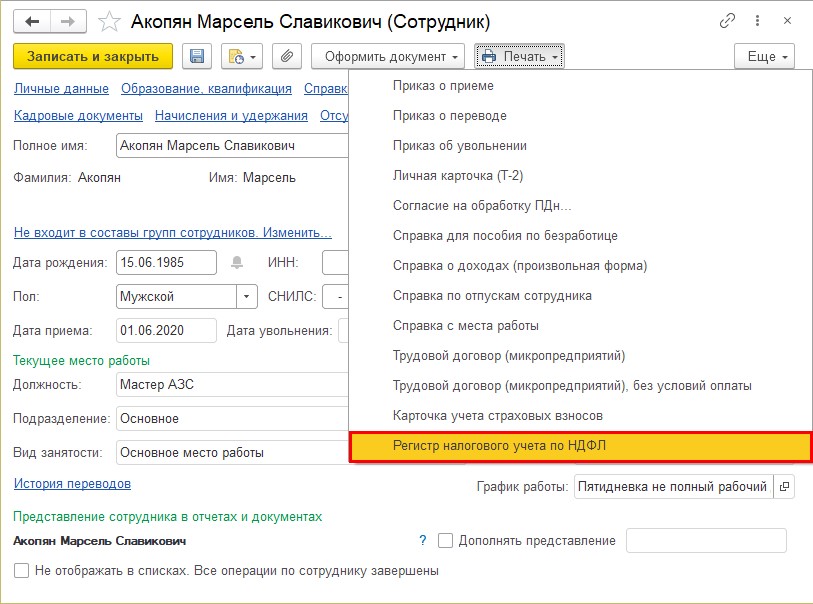

Регистр налогового учета по НДФЛ

Статья 230 НК РФ предусматривает ведение учета доходов, полученных от работодателя физическими лицами, предоставленных им налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета. Данный отчет формирует регистр в соответствии с требованием законодательства.

Регистр налогового учета можно сформировать также из карточки сотрудника или из справочника «Сотрудники», выбрав его в списке печатных форм.

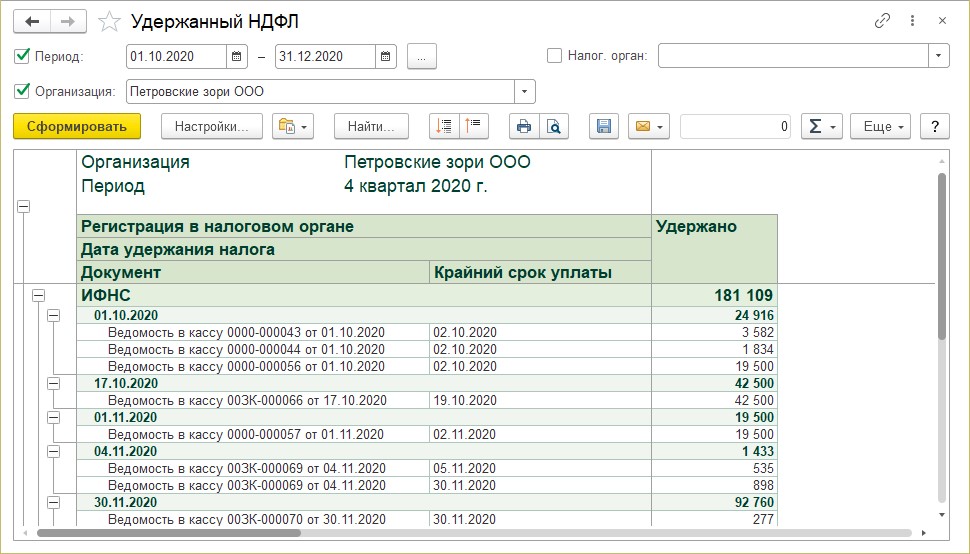

Удержанный НДФЛ

Отчет формирует информацию по НДФЛ удержанному с указанием документа, в котором произведено удержание — выплата зарплаты и указанием сроков уплаты налога.

Как видите, вся информация в отчетах дублируется. Отчеты отличаются вариантами представления информации, разрезами отчетов. Сложность отчета 6-НДФЛ в том, что он содержит всю информацию о начислениях, выплатах, исчисленном и удержанном налоге в одной форме по всем сотрудникам. С помощью рассмотренных «отчетов-помощников» пользователь без труда разберется в данных программы по НДФЛ.

Не успели бухгалтеры выдохнуть после годовых отчетов, как к ним уже подкрался 1-й квартал. Причем отчитываться придется по новым формам, к которым ФНС выпустила свежие пояснения по контрольным соотношениям — для 6-НДФЛ в Письме от 23.03.21 № БС-4-11/3759@, по РСВ в Письме от 19.02.21 № БС-4-11/2124@. Напоминаем, что срок сдачи отчетов — 30 апреля, а если в отчете будут ошибки, то его могут не принять. Эксперты программы БухСофт рассказали, как будут проверять отчетность.

Что проверят в 6-НДФЛ

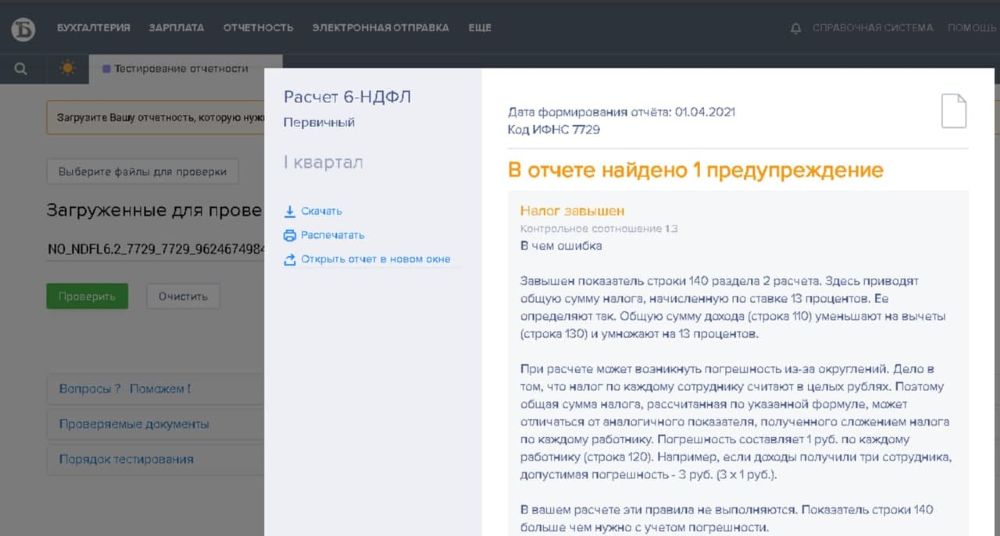

Иногда вычеты у физлица могут превысить его доходы. Это может произойти, например, при получении имущественного вычета у работодателя. Поэтому одно из важных контрольных соотношений — сравнение строк 110 и 130 расчета.

Строка 110 — доходы, строка 130 — вычеты. Если стр. 110 > или = стр. 130, значит соотношение правильное, если стр. 110 < стр. 130 — это ошибка.

В соответствии с НК РФ (п. 3 статьи 210), если вычеты больше доходов, то сумма неиспользованных вычетов «переносится» на следующий период (следующий месяц, в пределах налогового периода — года), а текущая налоговая база признается равной нулю.

Кроме того, сопоставляют также расчет по строкам с общей суммой указанного налога:

Строка 140 (сумма исчисленного налога) = (строка 110 — строка 130) / 100 × ставку налога (строка 100).

При этом допустиме погрешность в расчете:

Количество физлиц, получивших доход (строка 120) x количество строк 021 (срок перечисления налога) x 1 рубль = допустимая погрешность

Вы можете прямо сейчас загрузить 6-НДФЛ в программу БухСофт и проверить на ошибки — это бесплатно даже в демоверсии программы.

А если хотите получить консультацию эксперта по налогам и отчетности — закажите доступ у менеджера.

Пока справки 2-НДФЛ не коснутся отчета за 1 квартал, т.к. они сдаются за год. Но имейте в виду, что в последствии данные основной части расчета и справок также будут сопоставляться. К тому же НФС продолжит по данным справок определять — соблюдает ли организация минимальный уровень зарплаты. Сравнивать среднюю зарплаты по каждому сотруднику будут с установленным МРОТ и среднеотраслевой зарплате в конкретном регионе.

Еще одно контрольное соотношение касается сопоставления данных об уплате налога в карточке расчетов с бюджетом (КРСБ) с расчетом 6-НДФЛ.

Сверят даты уплаты, указанные в расчете (строка 021) и даты в карточке.

Если налог перечислен позже срока, налогового агента ждет штраф.

Обратите внимание! Если вы оплатите сумму долга по НДФЛ и пени за задержку перечисления налога до того, как ФНС обнаружит недоимку и предъявит вам претензию, то штраф не применяется.

Бесплатный вебинар от экспертов БухСофт! Новые контрольные соотношения для зарплатных отчетов. Пройдите регистрацию прямо сейчас на сайте.

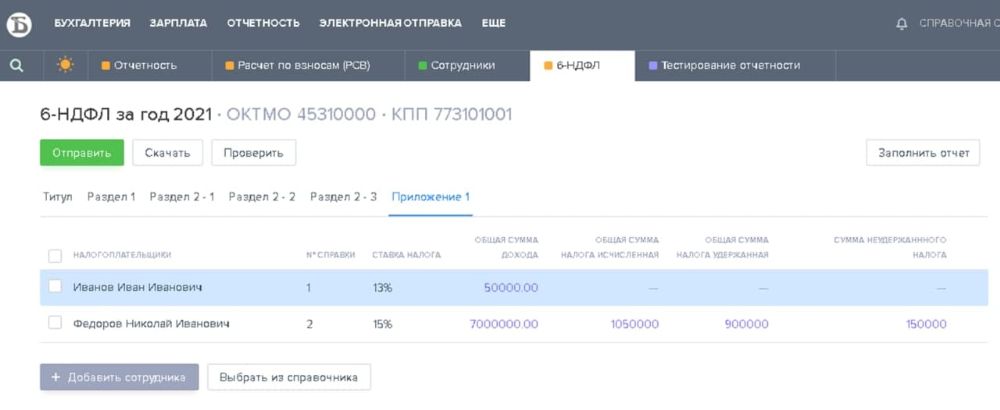

Кроме внутренних сверок, 6-НДФЛ еще сопоставляют с данными РСВ. Теперь в расчете 6-НДФЛ отдельно выделены суммы, начисленных доходов по трудовым и ГПХ договорам , вот их и будут для начала сравнивать с базой в РСВ:

строка 112 расчета 6-НДФЛ (доходы по трудовым договорам) строка 113 (доходы по ГПХ договорам) > = строки 050 Приложения 1 Подраздел 1.1. раздела 1 РСВ (база для начисления страховых взносов).

В БухCофт для удобства пользователя мы сделали возможность работать вот в таким окне с вкладками:

Можно переключаться между РСВ и 6-НДФЛ и при необходимости сравнивать данные (хотя все равно программа проведет межотчетную проверку соотношений самостоятельно).

Самым, наверное, волнующим стало появление нового вида сверки — сопоставление данных о доходах в отчете и данных о выплаченных доходах физлицам с расчетного счета:

Разница между строкой 110 (сумма начисленного дохода) и строкой 140 (сумма исчисленного налога) сравнивается с суммой перечислений.

Т.к. не все организации и ИП перешли на зарплатные проекты или переводят деньги сотрудникам на карты, то непонятно как будет работать эта система. Неужели те, кто платит наличными, будет вынужден регулярно давать пояснения? Ждем первых требований?

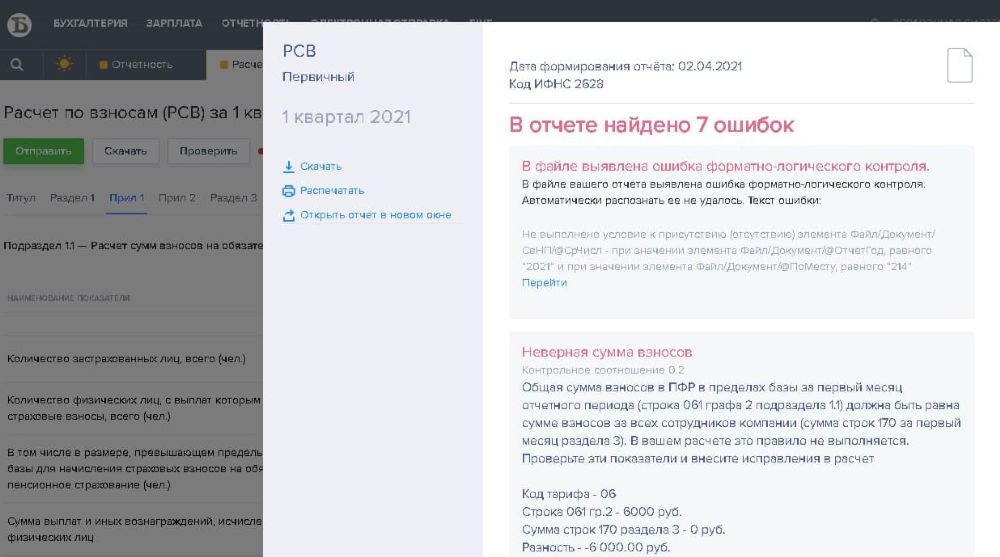

Что проверят в РСВ

Сразу поговорим о связке двух отчетов. Как вы понимаете, при сравнении баз, указанных в РСВ и в расчете 6-НДФЛ могут быть расхождения. Не говорим о дивидендах, т.к. ФНС будет и тут проводить контроль и вычтет из суммы доходов, указанных в 6-НДФЛ (строка 110) сумму дивидендов (строка 111), но вот если базы по трудовыми ГПХ договорам разойдутся, тут и возникнут вопросы.

Разница в базах возникает чаще всего не из-за ошибки . А потому что некоторые выплаты облагаются НДФЛ, но освобождены от взносов.

- Больничный за счет работодателя за первые 3 дня болезни;

- Подарки сотрудникам в рамках договора дарения на сумму свыше 4000 рублей;

Может быть и обратная ситуация . К примеру, оплата лечения члена семьи сотрудника (при соблюдении определенных условий) не облагается НДФЛ и в то же время подлежит обложению страховыми взносами (в любом случае).

Вы можете заранее проверить соотношение и подготовить пояснения о расхождениях. Практика показывает, что ФНС в подобных случаях всегда присылает требование о представлении пояснений.

Как и в случае с 6-РСВ программа БухСофт проведет анализ отчета и «прогонит» его по контрольным соотношениям. Вы получите подробный отчет о результатах и зании на ошибки.

Для малых предприятий в этом году продолжают действовать льготные ставки по взносам, поэтому субъекты МСП будут заполнять расчет по особому порядку.

Бесплатный вебинар от экспертов БухСофт! Новые контрольные соотношения для зарплатных отчетов. Пройдите регистрацию прямо сейчас на сайте.

Напомним, что льготные ставки применяются к части доходов, превышающих МРОТ (12 792 рублей).

- пенсионные взносы — 10%;

- взносы в ФОМС — 5%;

- страховые взносы по временной нетрудоспособности и мтеринству — 0%.

Чтобы указать особый статус необходимо поставить код «20» в поле 001 подраздела 1.1 приложения 1 к разделу 1 (такой же код будет и в Приложении 2).

Ключевой момент — в статусе. Для применения льготы организация или предприниматель должны быть указаны в Едином реестре субъектов малого и среднего предпринимательства . Проверьте — все ли месяцы периода, за который вы заявили льготные ставки, вы числились в реестре? Если например отмечено, что в реестр вы попали 1 марта, то по мнению ФНС и право на льготу возникло только 1 марта.

Аналогично с исключением из реестра. Допустим, ваша выручка превысила в феврале предельные значения и организация уже в начале года перестала относиться к СМП. В этом случае вы теряете право на льготу.

Еще одно контрольное значение, о котором многие почему-то забывают — количество застрахованных лиц в РСВ и СЗВ-М. Что сравнят:

В том же Приложении 1 есть строки 2, 3 и 4, где указывается количество застрахованных в каждом месяце квартала. Эти числа сравнят с количеством лиц, указанных в форме СЗВ-М за январь, февраль и март.

Ошибка может быть с двух сторон — вы можете неверно указать меньшее число работников в РСВ, но отразить всех в СЗВ-М. И наоборот — указать верное значение в РСВ, но забыть включить кого-то в СЗВ-М.

Часто ошибаются с теми, кого нанимали по гражданско-правовым договорам, забывают включить их в СЗВ-М.

Т.к. к расчету РСВ прикладывается раздел 3 с полной информацией по каждому физлицу, то еще одно контрольное соотношение — это проверка соблюдения предельно допустимого размера взносов.

В 2021 году лимит облагаемой базы составляет 1 465 000 рублей. Исходя из этого предельные взносы за год:

1 465 000 руб. х 22% = 322 300, 00

Что сравнят:

Для каждой строки 170 Раздела 3 РСВ возьмут сумму, указанную в этой строке / Ставку взносов (определяется по коду в строке 130) * 22%. Полученные результаты по каждой строке суммируют и сравнят с суммой 322 300 рублей.

Что будет, если нашлись расхождения

Чаще всего ошибки выявляются уже при проверке отчета перед отправкой в ИФНС. В программе БухСофт вы можете проверить отчетность и внести в нее исправления до передачи в налоговую.

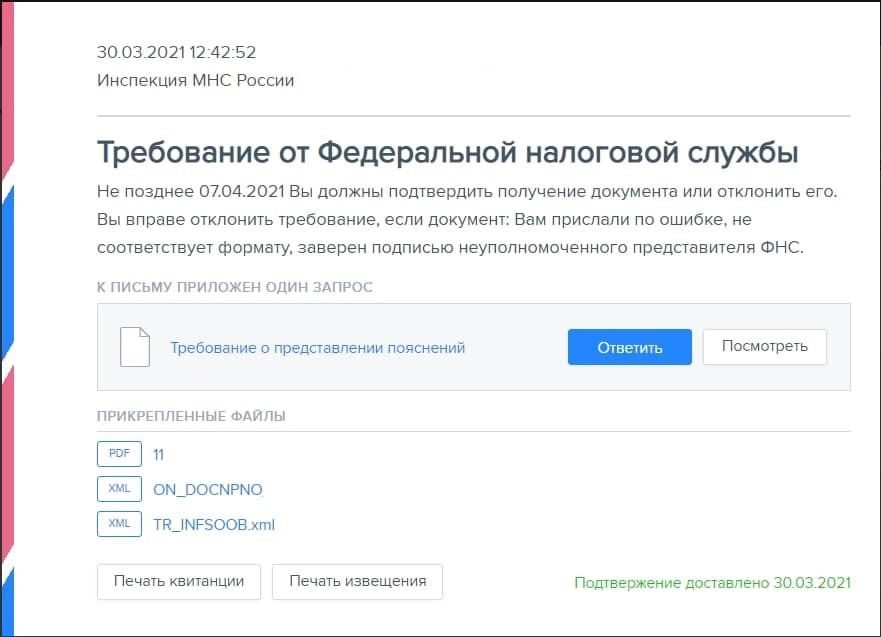

Если все-таки в отправленных отчетах нашлись ошибки или расхождения, которые непонятны инспектору, то вам будет направлено требование о предоставлении пояснений. На ответ — 5 рабочих дней.

Благодаря тому, что в БухСофт Онлайн можно вести сразу весь учет, в том числе и расчет зарплаты, вы сможете, сформировать и прикрепить к ответу оборотные ведомости, расчетные ведомости, выписки, карточки учета взносов и НДФЛ и другие документы в подтверждении правильности расчетов.

Тем, кто впервые готовит отчет по форме 6-НДФЛ, пригодится подробная инструкция, как сделать это в программе «1С:Зарплата и управление персоналом 8», ред. 3.

Заполнение титульного листа 6-НДФЛ

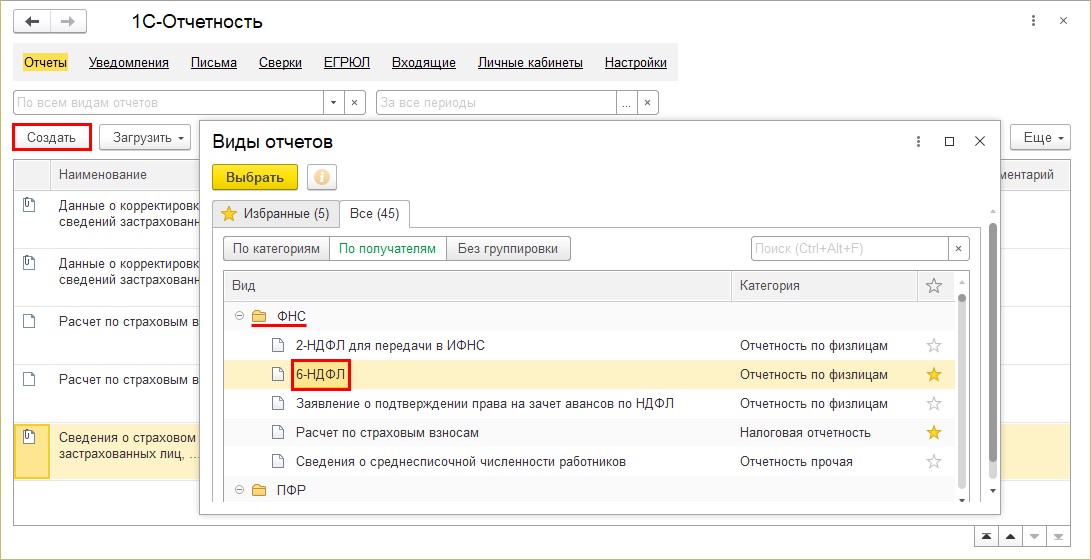

Чтобы создать в программе «1С:Зарплата и управление персоналом 8», ред. 3, регламентированный отчет 6-НДФЛ, нам потребуется перейти в раздел «Отчетность, справки» — «1С-Отчетность» —"Создать«— «Виды отчетов» и выбрать в разделе «Отчетность по физлицам» — «6-НДФЛ».

Начнем с титульного раздела этого отчета. Здесь заполняются поля с запретом на редактирование, такие как: "ИНН","КПП", "Периодпредставления (код)","Налоговый период (год)", иполей с возможностью редактирования, они подсвечены желтым цветом: "Номер корректировки","Предоставляется в налоговый орган (код)","по месту нахождения (учета) (код)«, «Код по ОКТМО».

Данные для этого раздела берутся программой из справочника"Организации«(раздел «Настройка» — «Предприятие» — «Организации»).

Если ячейки с какими-либо сведениями о налоговом агенте не заполнены и их невозможно заполнить вручную (ячейки, невыделенные желтым цветом), это означает, что в базе не введены соответствующие данные. Тогда следует добавить нужные сведения в справочники, а в отчете в правом верхнем углу нажать на кнопку"Еще« — «Обновить».

Отдельно стоит выделить поле «Дата подписи», в котором указываетсядата подписи отчета (по умолчанию это текущая дата компьютера).

Если на дату заполнение отчета остался неудержанный налог, то программа подтянет эту сумму в строку 080 раздела 1 6-НДФЛ.

Заполнение раздела 1 формы 6-НДФЛ

В этом разделе указывается обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.Если у нас есть выплаты физическим лицам в налоговом периоде, облагаемые по разным ставкам, то раздел 1 программа заполнит для каждой из ставок налога.

В разделе 1 указывается:

- В строке 010 — ставка налога. Кликнув на ячейку, мы можем выбрать нужную нам ставку;

- В строке 020— нарастающим итогом отражаются начисленные доходы

Проанализировать суммы по НДФЛ помогут регистры записей. Что это такое? По сути, ведение учета в «1С» — это запись документов. Каждый документ имеет результат, например, записывает суммы по начислениям. Эти результаты можно посмотреть с помощью отчетов, которые могут суммировать результаты по документам и показывать пользователю итог. Однако документов обычно много, поэтому документы записывают свои результаты («движения») в специальные таблицы — регистры «1С», которые сами суммируют результаты, чтобы отчет просто отобразил заранее посчитанные итоги.

Регистр «1С» — это таблица, такая же, как в Excel, каждый документ пишет в регистр «1С» одну или несколько строк своих движений (результатов) с каким-либо знаком — плюс или минус. Это значит, что итого регистра «1С» изменилось на соответствующее число.

Чтобы открыть регистры записей, отвечающих за отражение сумм НДФЛ, нам потребуется:

Первый вариант: зайти в «Начисления зарплаты и взносов» — «Еще» — «Движение документа». В поле "Выводить только"выбираем два регистра "Расчеты налогоплательщиков с бюджетом по НДФЛ«и «Учет доходов для исчисления НДФЛ».

Второй вариант: «Все функции — «Регистры накопления» — выбираем поочередно "Расчеты налогоплательщиков с бюджетом по НДФЛ«и «Учет доходов для исчисления НДФЛ».

- В разделе 1 сумма вычетов по доходам из строки 020 отражается в строке 030. Например,профессиональные, стандартные, имущественные, социальные.

?

- Встроке 040 указывается общая сумма исчисленного НДФЛ по доходам, которые отражены в 020 строчке, за минусом вычетов.

- В строке 050 указывается общая сумма фиксированных авансовых платежей, на которые были уменьшены суммы исчисленного налога.

Кроме строк 020 — 050 в первом разделе еще есть строки 070 — 090.Они заполняются не по дате получения дохода.

Заполнение раздела 2

- Встроке 100— дата фактического получения доходов, отраженных по строке 130. К примеру, для зарплаты — это последний день месяца, за который она начислена, для других доходов — дата выплаты (рис.8).

- В строке 110 — дата удержания налога. Обычно совпадает со строкой 100.

- Встроке 120 указывается дата, не позднее которой должна быть перечислена сумма налога.

Соответственно, здесь работает общая норма ст. 6.1 НК РФ: если выплаты, специально не отмеченные в абз. 2 п. 6. ст. 226 НК, произведены в последний рабочий день перед нерабочими, то крайний срок перечисления НДФЛ в бюджет должен наступить не позднее первого буднего дня после нерабочих. Что и следует отразить в строке 120 в 6-НДФЛ. Если же этот день перейдет на следующий отчетный период, то и вся группа относящихся к нему строк попадет уже в следующий отчет.

Предельный срок перечисления налога, который зависит от того, с каких доходов удержан НДФЛ. В программе при регистрации удержанного налога фиксируется предельный срок перечисления налога.

Согласно контрольным соотношениям (письмо ФНС от 10.03.2016 № БС-4-11/3852@) для показателей формы расчета строка 120 будет сверяться с реальной датой уплаты суммы НДФЛ из строки 140 по данным карточки расчетов с бюджетом налогового агента, которая ведется в налоговом органе на основании данных о поступивших платежах по НДФЛ. Причем сверяться будет не сумма, а дата.

Если дата по строке 120 будет меньше даты уплаты суммы НДФЛ по строке 140, то это может указывать на нарушение срока перечисления удержанной суммы НДФЛ. В «1С» для анализа нарушения срока уплаты налога можно воспользоваться отчетом «Контроль сроков уплаты НДФЛ» (раздел «Налоги и взносы» — «Отчеты по налогам и взносам»). Отчет показывает суммы удержанного налога не на дату удержания, а на дату крайнего срока перечисления. Это позволяет сформировать отчет так, чтобы он был похож на оборотно-сальдовую ведомость, и при этом положительное сальдо означало бы просроченный платеж.

- Вся сумма доходов до того, как из нее удержали НДФЛ, указывается встроке 130.

- В строке 140 указывается обобщенная сумма удержанного налога в указанную в строке 110 дату.

В программе с помощью отчета "Проверка разд. 2 6-НДФЛ«(раздел «Налоги и взносы» — «Отчеты по налогам и взносам») можно проверить правильность заполнения раздела 2, сформированного расчета. Отчет проводит проверку по данным учета с разделом 2 и контролирует сроки уплаты налога.

Видеоролик выполнен в программе «1С:Зарплата и управление персоналом 8» версия 3.1.14.183. Об ошибках в 6-НДФЛ рассказывает эксперт по работе в 1С:ЗУП 8 Дмитрий Ивлев.

Для проверки ошибок в налоговых расчетах необходимы расшифровки их строк. Расшифровка строк, встроенная в форму налогового расчета 6-НДФЛ, позволяет получить данные в разрезе сотрудников в целом за период отчета.

В случае, когда при заполнении отчета 6-НДФЛ возникают ошибки, не всегда этой информации достаточно для поиска причин ошибок. И встроенная расшифровка отчета не позволяет применять фильтры и анализировать данные по другим разрезам, прежде всего, по документам-регистраторам.

В такой ситуации удобно использовать аналитические отчеты, подготовленные разработчиками в типовой поставке 1С:ЗУП 3.1. Ценность этих отчетов - в гибкости их настройки и возможности получить расшифровку по документам-регистраторам, движения по которым формируют строки налогового расчета.

Проверка раздела 1 расчета 6-НДФЛ

Для проверки данных раздела 1 расчета 6-НДФЛ удобно использовать отчет «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками».

Путь к отчету: раздел «Налоги и взносы» – «Отчеты по налогам и взносам».

Этот отчет позволяет получить обобщенные данные по расчету 6-НДФЛ по месяцам взаиморасчетов с сотрудниками и месяцам налогового периода.

Дважды кликнув на строку отчета, вы получите окно выбора расшифровки. Выбрав в нем поле «Регистратор», увидите расшифровку по документам, сформировавшим движения по исчислению, удержанию и перечислению НДФЛ за выбранные периоды.

Проверка раздела 2 расчета 6-НДФЛ

Для проверки данных раздела 2 расчета 6-НДФЛ удобно использовать отчет «Проверка разд. 2 6-НДФЛ».

Путь к отчету: раздел «Налоги и взносы» – «Отчеты по налогам и взносам».

В этом отчете раздел 2 представлен в единой таблице за выбранный период. Отчет позволяет выбрать период и ИФНС, по которым необходимо показать данные, а также необходимость расшифровки по физическим лицам.

Дважды кликнув на строку отчета, вы, как и в предыдущем отчете, получите окно выбора расшифровки. Выбрав в нем поле «Регистратор», увидите расшифровку по документам, сформировавшим данные в разделе 2 расчета 6-НДФЛ.

На практике анализ 6-НДФЛ в разрезе документов зачастую позволяет найти ошибки быстрее всего.

Читайте также:

- Как называется компьютерная программа формализующая процесс принятия решений человеком

- Список отечественных программ для установки на новый компьютер

- Как исправить транспортный налог за прошлый год в 1с

- Lenovo g560 не заходит в биос

- Браузер это программа по выбору и настройке интернет услуг на определенном компьютере