Кредит плановый 1с что это

Обновлено: 07.07.2024

А вы знали, что можно взять кредит в банке под 2% годовых и не возвращать его никогда? Да-да, государство его погасит за вас! Нет, это не шутка, а еще одна реальная мера поддержки пострадавших предприятий и предпринимателей в борьбе с коронавирусной инфекцией. Постановлением Правительства РФ от 16.05.2020г. №696 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным в 2020 году юридическим лицам и индивидуальным предпринимателям на возобновление деятельности» была утверждена возможность получения кредита всего под 2% годовых. Кто может претендовать на получение такого льготного кредита, какие условия нужно соблюсти и как это отразить в программе 1С расскажем далее.

Кто может претендовать на получение такого кредита?

Организации и индивидуальные предприниматели, а также социально ориентированные НКО, имеющие наёмных работников, у которых основной вид экономической деятельности по состоянию на 01.03.2020 г. относится к пострадавшим видам или к требующим поддержки для возобновления деятельности.

С пострадавшими отраслями мы не раз забирались в наших статьях, они перечислены в Постановлении Правительства РФ от 03.04.2020г. №434. А вот чтобы относиться к отрасли, которой требуется поддержка государства для возобновления деятельности, нужно чтобы код ОКВЭД 2 принимал одно из следующих значений: 13, 14, 15, 20.42, 22.19.6, 22.29.1, 23.13.3, 23.13.5, 23.41, 25.99.1, 25.99.3, 25.99.24, 25.99.25, 26.4, 26.52, 27.51, 27.52, 30.92.1, 30.92.2, 30.92.4, 31, 32.3, 32.4, 32.99.3, 32.99.6, 58.1.

Исключениями являются субъекты малого и среднего предпринимательства, у них данный ОКВЭД не обязательно должен быть основным, достаточно если один из них дополнительный.

Также принимается во внимание отсутствие таких процедур как банкротство, приостановка деятельности и ликвидация.

На какую сумму можно претендовать?

Размер заёмных средств, на которые можно рассчитывать, вычисляется путём перемножения числа наёмных работников на количество месяцев, начиная с даты заключения кредитного договора и заканчивая датой 01.12.2020г. и на расчётный размер оплаты труда (МРОТ с учётом районных коэффициентов, процентных надбавок и страховых взносов в размере 30%). При этом максимальный срок кредитования составляет 1 год.

На какие цели выдаётся данный кредит?

Денежные средства, полученные по данной программе, можно потратить как на выплату заработной платы своим сотрудникам, так и на иные цели: погашение других кредитов, оплату аренды, выплаты поставщикам и подрядчикам. Главное, чтобы эти расходы были обоснованы и документально подтверждены.

Единственное, на что нельзя использовать данные средства, так это на выплату дивидендов, выкуп собственных акций и долей в уставном капитале и на благотворительность.

В какие сроки и какие суммы надо платить банку?

Условия оплаты по льготному кредиту зависят от того, с какими показателями численности персонала вы пройдёте три этапа, предусмотренные Постановлением.

Этап 1 – обязательный базовый период. Его продолжительность: с даты заключения кредитного договора до 1 декабря 2020 года. Данный период характеризуется тем, что вы ничего не платите банку, при этом вам начисляются проценты по ставке 2% годовых и включаются в основной долг.

Если в течение первого этапа у вас была введена процедура ликвидации или банкротства, или произошло сокращение численности персонала более чем на 20% по сравнению с данными на 01.06.2020г., то вы пропускаете второй этап и переходите к третьему.

Этап 2 – период наблюдения. Его продолжительность: с 1 декабря 2020 года до 1 апреля 2021 года. На данном этапе вы также ничего не платите банку и вам по-прежнему продолжают начислять проценты и включать их в основной долг.

Если по состоянию на 1 марта 2021 года количество наёмных сотрудников на конец каждого месяца этого периода составит не менее 90% от численности на 1 июня 2020 года, у вас не введена процедура банкротства и средняя зарплата одного работника в период наблюдения была не ниже МРОТ, то весь долг по кредиту, включая проценты, погасит за вас государство.

Если же количество работников по итогам каждого месяца в период наблюдения не будет опускаться ниже 80%, то кредит спишут наполовину, и вы перейдёте к третьему этапу.

Организации и предприниматели, не соблюдающие вышеуказанные требования по сохранности численности персонала или прекращении деятельности, переходят к этапу гашения.

Этап 3 – трёхмесячный период погашения. В период до 30 апреля, 30 мая и 30 июня 2021 года вам нужно будет вернуть все заёмные средства с процентами тремя равными платежами.

Обращаем ваше внимание на то, что в период гашения действует не льготная, а стандартная ставка по кредитному договору.

Как это отразить в 1С: Бухгалтерии предприятия ред. 3.0?

Обязательный базовый период

Для отражения получения кредитных средств воспользуемся документом «Поступление на расчётный счёт» в разделе «Банк и касса» - «Банковские выписки».

В документе укажем «Вид операции» - «Получение кредита в банке» и отразим данные денежные средства на счёте 66.01 «Краткосрочные кредиты».

Проведённый документ создаст проводки: Дт 51 Кт 66.01.

Далее нам нужно ежемесячно начислять проценты.

Рассчитаем проценты за июль 2020 г. Для этого сумму долга умножим на годовую процентную ставку, далее разделим на количество дней в году и умножим на количество дней в расчётном периоде:

157 690 рублей х 2% / 366 дней х 30 дней (в июле 31 день, но день поступления денежных средств не включается в расчёт) = 258,51 рублей.

Для отражения начисленных процентов перейдём в раздел «Операции» и выберем пункт «Операции, введённые вручную».

В открывшемся окне нажмём на кнопку «Создать» и из выпадающего списка выберем пункт «Операция».

Отразим рассчитанные нами ранее проценты по кредиту проводкой: Дт 91.02 Кт 66.02.

При использовании счёта 91.02 следует создать новую статью расходов, не принимаемую к расходам по налоговому учёту и с видом статьи «Проценты, начисленные в соответствии со статьей 269».

Аналогично тому, как мы отражали поступление кредитных средств в первый месяц, их нужно отразить и в последующем месяце.

Далее нам нужно рассчитать проценты за август и теперь расчёт будет состоять из 2х этапов: отдельный расчёт за первое августа и за остальные дни месяца.

За 01.08.2020 г.: 157 690 рублей х 2% / 366 дней * 1 день = 8,62 рублей.

За период с 02.08.2020 г. по 31.08.2020 г.: 315 380 рублей х 2% / 366 дней * 30 дней = 517,02 рублей.

Итого проценты за август составляют: 8,62 + 517,02 = 525,64 рублей.

Отражение исчисленных процентов следует провести аналогично тому, как мы это делали в июле.

В течение всего базового периода (с момента заключения кредитного договора и до 30 ноября 2020г.) операции получения денежных средств и начисления процентов будут чередоваться, а затем сумма всех начисленных процентов по договору должна быть включена в сумму основного долга.

Для анализа сумм начисленных процентов перейдём в раздел «Отчёты» и выберем пункт «Оборотно-сальдовая ведомость по счёту». Сформируем отчёт по счёту 66.02.

Далее перейдём в раздел «Операции» - «Операции, введённые вручную» и введём новый документ с проводкой: Дт 66.02 Кт 66.01 на сумму начисленных процентов.

Период наблюдения

В периоде наблюдения проценты по кредиту начисляются на всю сумму, сформировавшуюся на счёте 66.01, а заёмные средства от банка больше не поступают. Сформируем отчёт «Оборотно-сальдовая ведомость по счёту» 66.01 в разделе «Отчёты».

Рассчитаем проценты за декабрь: 792 344,86 рублей * 2% / 366 дней * 31 день = 1 342,22 рублей.

Отразим начисление процентов так, как мы это делали в базовом периоде.

Аналогично следует отразить начисление процентов за период с января 2021 по март 2021 года, а затем снова включить их в сумму основного долга.

Период погашения (условия выполнены)

При выполнении условий сумму всей задолженности следует списать, так как её за вас погасит государство. Проанализируем размер кредитных средств за период, для этого сформируем «Оборотно-сальдовую ведомость по счёту» 66.01.

Теперь перейдём в раздел «Операции» - «Операции, введённые вручную» и произведём списание задолженности в состав прочих доходов.

При выборе в проводках счёта 91.01 следует создать новое субконто, не отражаемое в доходах по налоговому учёту, с видом статьи «Прочие внереализационные доходы (расходы)».

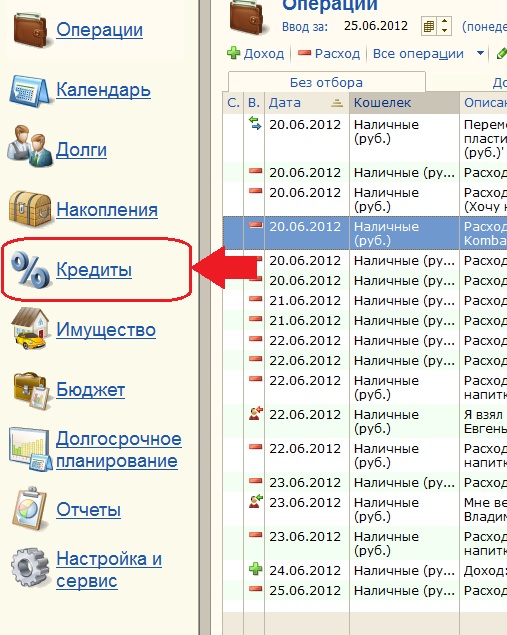

Управление кредитами в конфигурации 1С:Деньги 8 можно осуществить из главного окна "Выбор раздела".

1) Нажимаем соответствующий раздел "Кредиты".

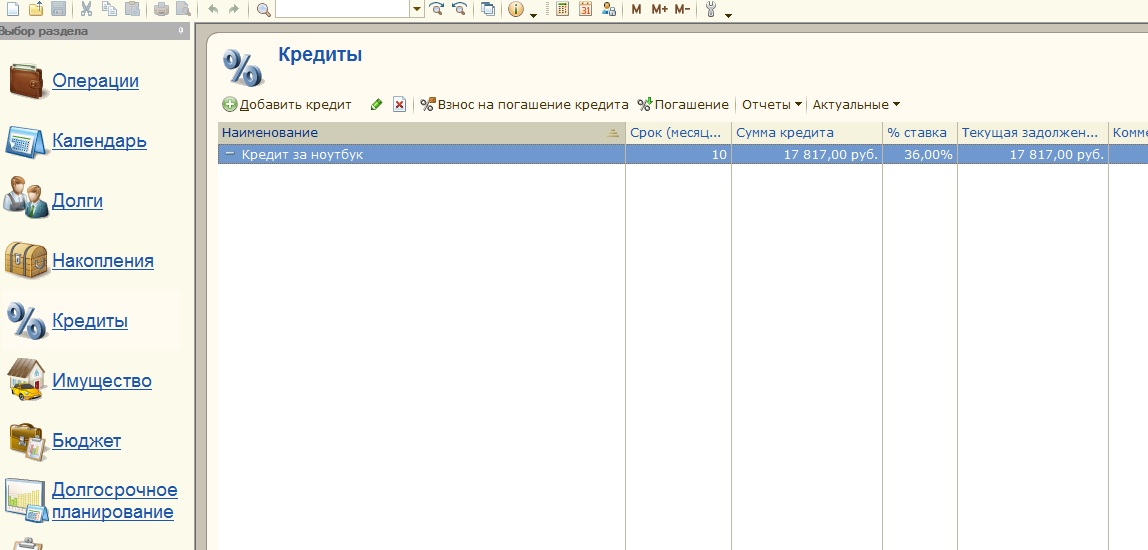

2) Открывается поле, где перечислены все ваши кредиты.

3) Если необходимо добавить новый, нажимаем на соответствующую кнопку"Добавить кредит".

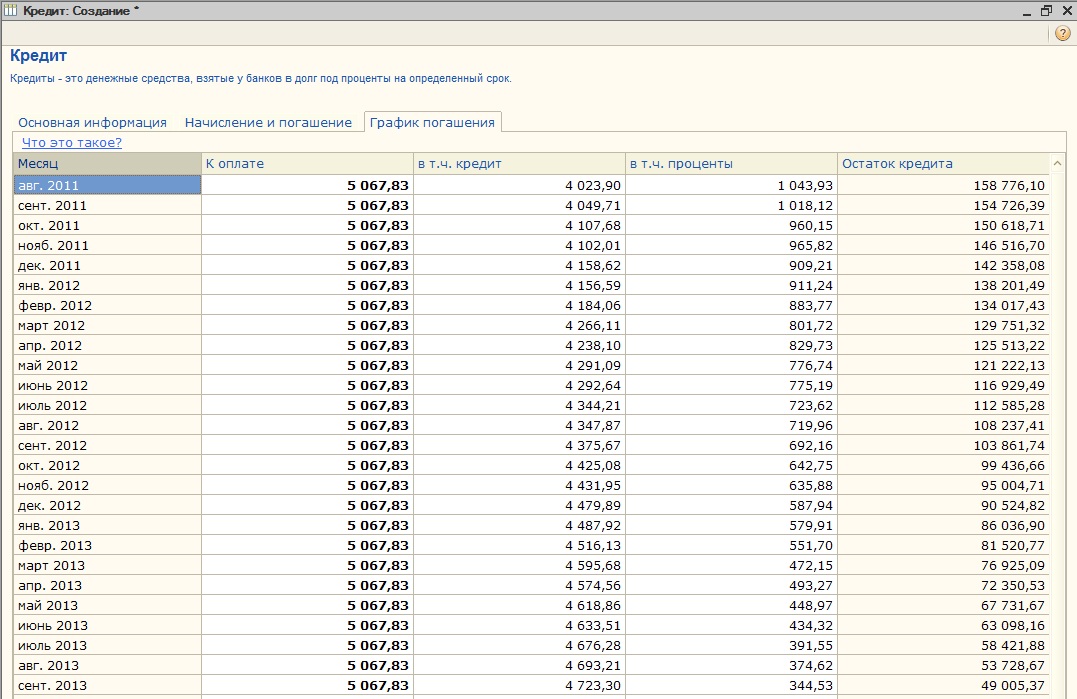

4) На закладке основная информация заполняем все необходимые поля.

5) На закладке "Начисление и погашение" также заполнить все необходимые поля. Большинство из них указаны в вашем кредитном договоре.

Совет: Лучше создать отдельный счет в банке для каждого кредита. Это позволит снизить вероятность ошибки при подсчете своих средств.

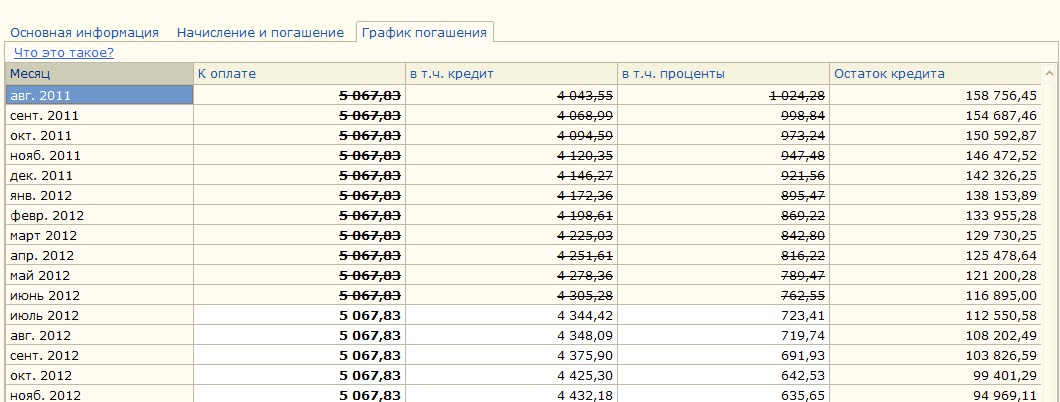

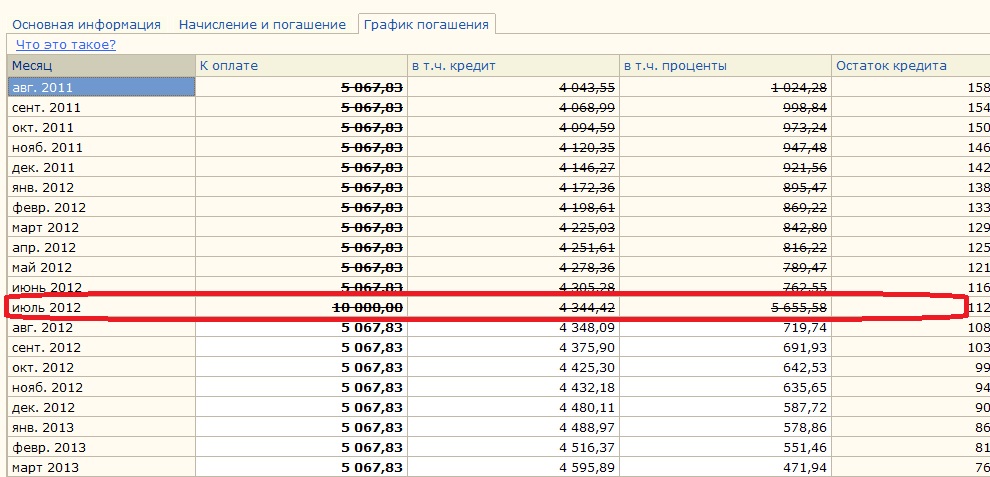

6) На закладке "График погашения", график сформируется автоматически. Сразу хочу заметить, что поля "К оплате", "в т.ч. кредит", "в т.ч. проценты" могут изменяться.

7) Сверяем получившийся график с графиком из банка.Если они не совпадают, тогда придется в ручную формировать график.

8) Далее еще раз сверяем все данные и нажимаем кнопку "ОК".

На этих стадиях не должно возникнуть вопросов, т.к. все данные имеются в кредитном договоре.

Далее самое интересное.)

"Погашение" кредита происходит в 3 этапа.

1) Внесение взносов на счет, для погашения кредита.

2) Начисление процентов по кредиту.

3) Погашение кредита.

2 и 3 операции автоматические. Т.е. Списание происходит в какой-то определенный день, и начислене процентов происходит тоже в какой-то определенный день. (Это могут быть разные дни). Образно выражаясь, внести деньги на счет можно когда угодно. Далее необходимо дождаться того дня когда у вас запланированы операции (2 или 3), и соответственно, их выполнить.

Разбеерм на примере:

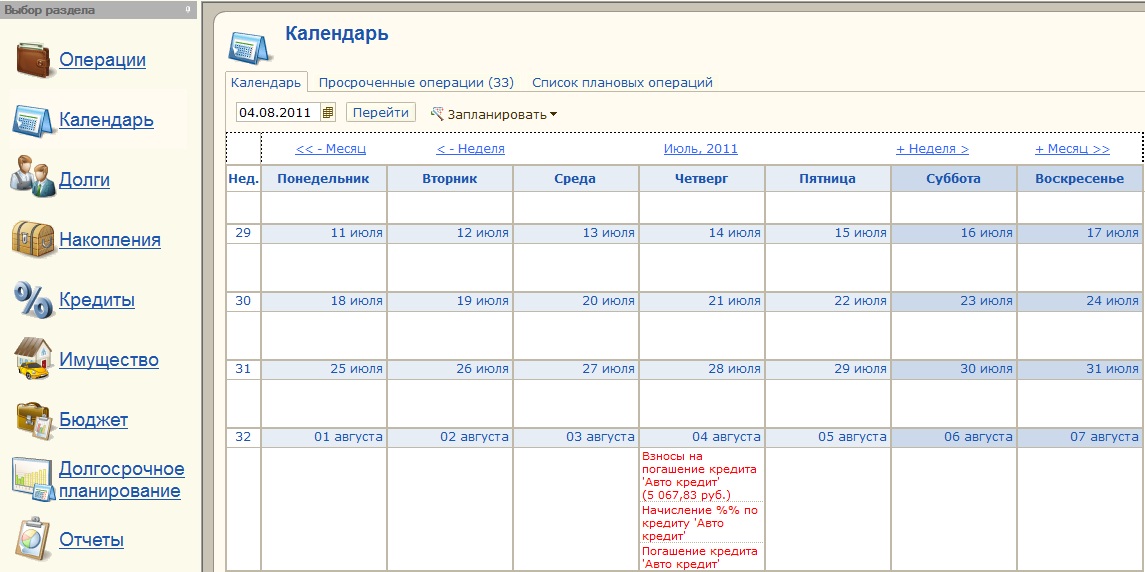

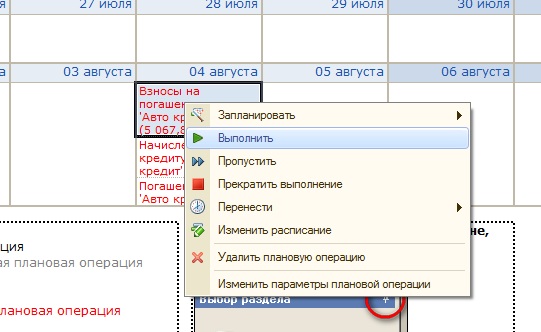

В моем случае, все операции происходят в один день. (4 числа каждого месяца). Например сегодня 29, я пошел в банк и положил на счет нужную сумму денег. Можно сразу придти домой и выполнить операцию 1. Т.е. взносы. Открываем раздел "календарь"

находим нужный день, правой кнопкой мыши (далее ПКМ) 1 раз -- "Выполнить".

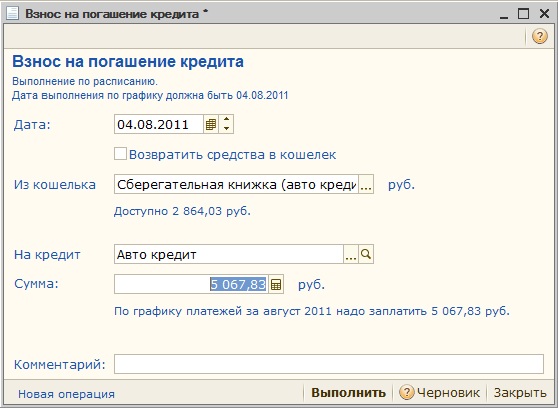

Откроется окно документа "Взнос на погашение кредита". Сверяем все данные: Дата; из какого кошелька перевести взносы; на кокой кредит, сумма взносов. Далее "Выполнить".

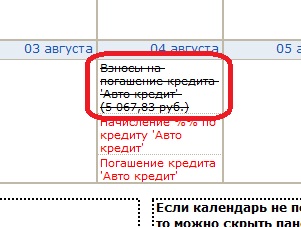

В календаре операция станет зачеркнутая, что означает.

Далее, чтобы не сбиться, лучше привыкнуть и дождаться того дня, когда у вас происходит начисление процентов и погашение. Соответственно их выполнить также.

Если выбрать раздел "Кредиты", а затем выбрать интересующий нас кредит, то на закладке график погашения можно увидеть оплаченные месяца и т.д.

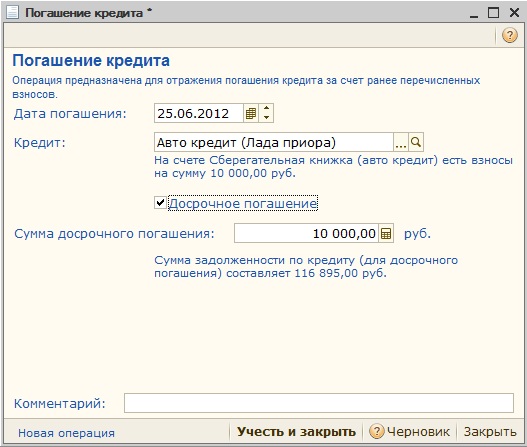

Если хотите досрочно погасить кредит, хотя бы на немного. (т.е. по графику надо платить 5 067,83, а вы заплатили 10 000). Тогда действия следующие. Зайти в раздел кредитов, выделить нужный кредит и нажать на кнопку "Взнос на погашение кредита". Тем самым мы перечислим деньги на банковский счет. Далее, кнопка "Погашение". Устанавливаем флажок "Досрочное погашение". выбираем дату, кредит и сумму погашения.

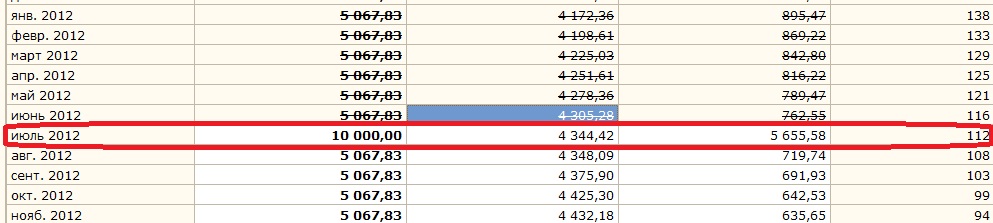

Далее открываем наш кредит и устанавливаем новые значения. В первую очередь смотрите на график погашения. После такой операции попросите в банке новый график. И вбейте его к себе в программу. Проценты и суммы будут другими.

у а далее все по-старому. Раздел "Календарь", нужный день, взносы, проценты и погашение уже по новым данным.

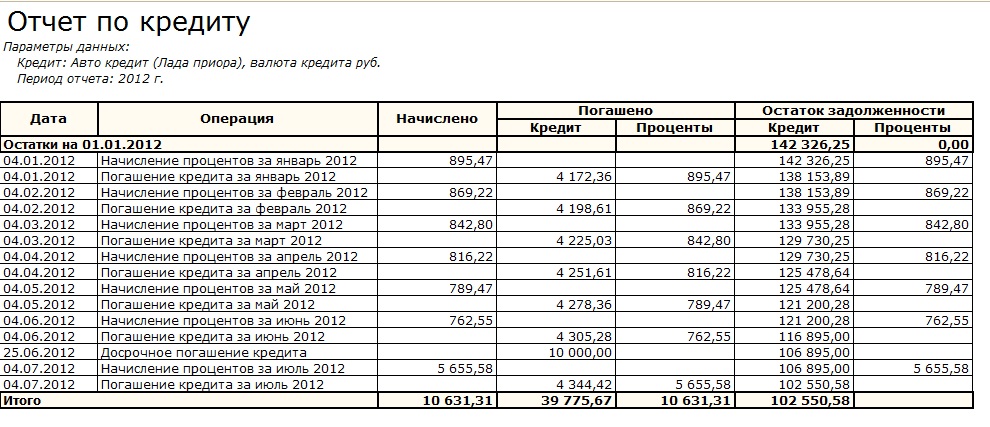

Что касается отчетной информации, то я думаю здесь все интуитивно понятно. Воспользоваться отчетами можно из 3 мест. )))

1) Раздел "Кредиты", выделив нужный, нажать на кнопку "Отчеты" и выбрать нужный отчет.

2) Раздел "Отчеты", выбрав одноименные отчеты.

3) Меню Операции - Отчеты.

Вот пример отчета по кредиту.

P.s. И помните, чтобы максимально снизить свои расходы, это максимально избавиться от долгов и кредитов. Это чистого рода пассивы, которые всегда тянут вниз.

Удачи Вам, в вашей экономии. )))

Мировая пандемия очень сильно повлияла на бизнес, причем не только в нашей стране, но и за рубежом. Многие предприятия оказались в непростой финансовой ситуации, задумались о получении кредита хотя бы на выплату заработной платы работникам. Президент России в постановлении Правительства РФ от 02.04.2020г. № 422 предложил воспользоваться льготным кредитованием для таких целей. Мы обязательно расскажем вам как это отразить в программе, после того как это будет реализовано разработчиками. А пока предлагаем рассмотреть новый сервис, позволяющий получить кредит для поддержания работоспособности компании, не посещая при этом отделение банка, что немаловажно в условиях карантина.

Ведь оформление кредита для предприятия – дело не из лёгких. Сначала нужно собрать информацию о программах кредитования, затем заполнить стопку необходимых заявлений и анкет.

Следующим шагом идёт подготовка документов, подтверждающих вашу платёжеспособность. Это могут быть бухгалтерские балансы, декларации по налогу на прибыль, оборотно-сальдовые ведомости и прочие документы, запрашиваемые банком.

На всё это тратится не мало времени и сил, а в итоге вы можете ещё и получить отказ. И тогда придётся проходить все те же этапы только в другом кредитном учреждении.

Но с недавнего времени в программе 1С: Бухгалтерия ред. 3.0 в разделе «Банк и касса» появился новый пункт «Заявки на кредит». Переходя по данной ссылке, вы фактически попадаете на электронную площадку по предоставлению кредита, которая встроена внутри программы и в которой реализованы все этапы, от подачи заявки до получения одобрения.

При создании новой заявки вам открывается окно с четырёхступенчатым заполнением. На первом этапе вам необходимо указать организацию, запрашивающую кредит и состав учредителей. Затем нажать на кнопку «Далее».

На третьем этапе заполнения происходит прикрепление отчётной документации, требующейся для финансового анализа предприятия. Здесь существует возможность добавить или исключить отчёт из заявки.

Последний этап представляет собой формирование непосредственной заявки, которую нужно проверить и при необходимости дозаполнить реквизитами. В последствие вы получите одобренную заявку или отказ от банка. Если условия кредита удовлетворяют вашим потребностям, то для выражения согласия достаточно нажать на кнопку «Согласен(-на) с условиями».

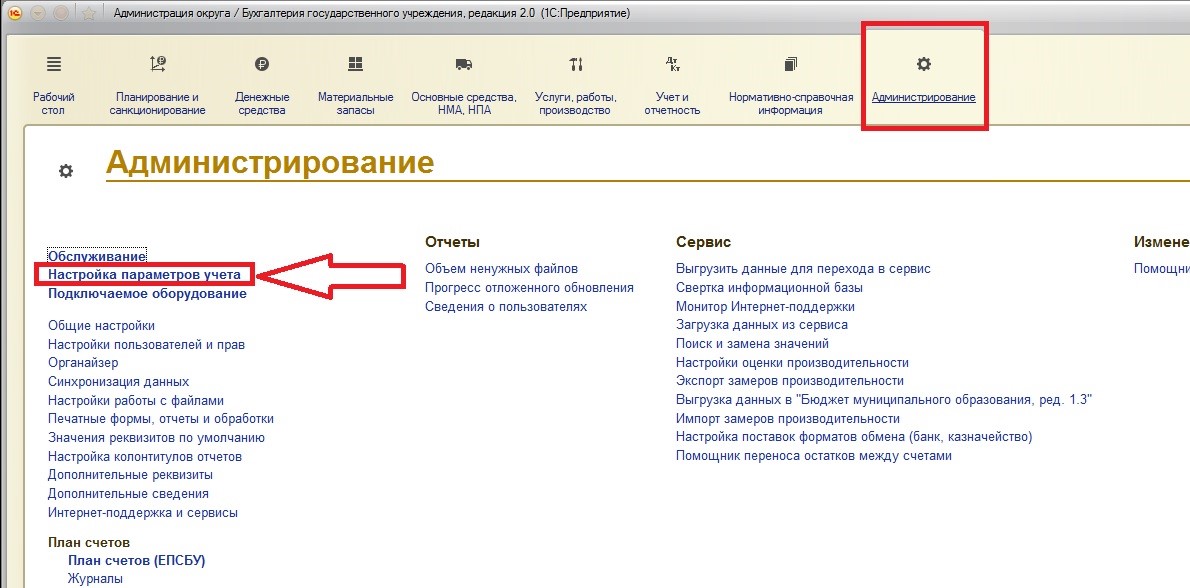

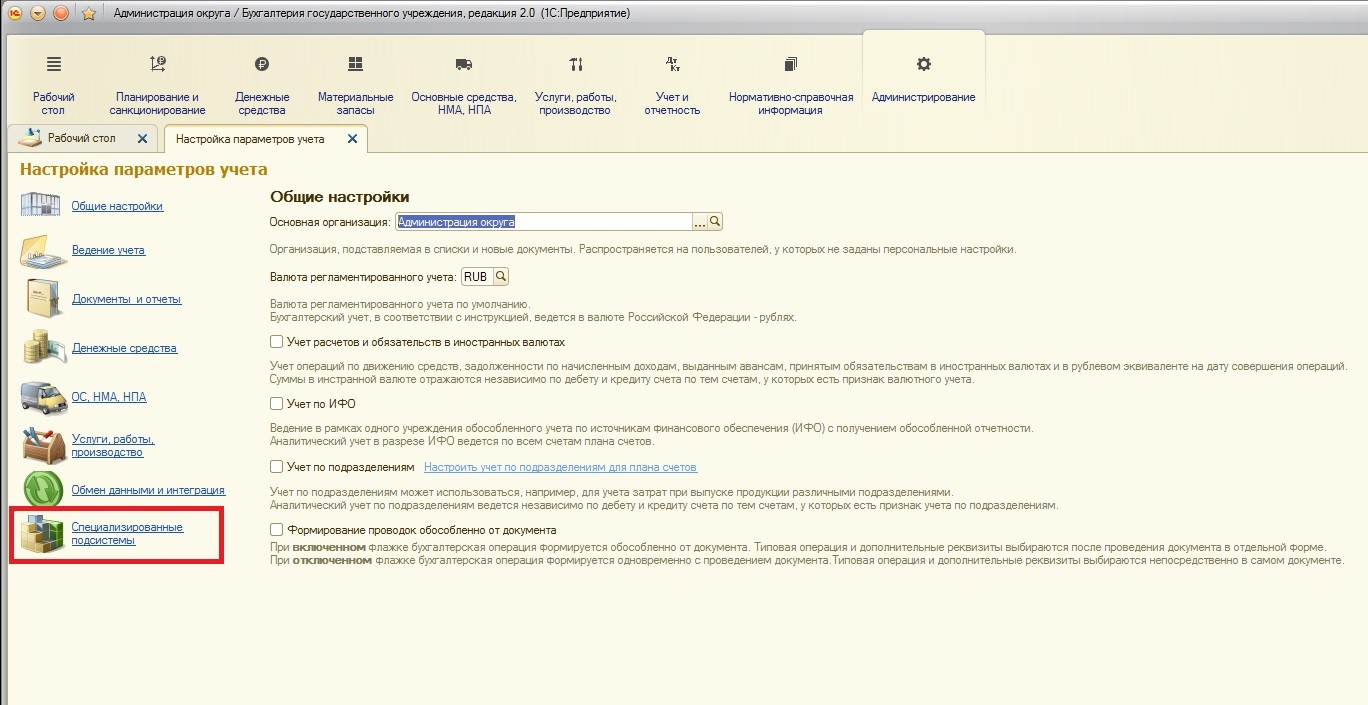

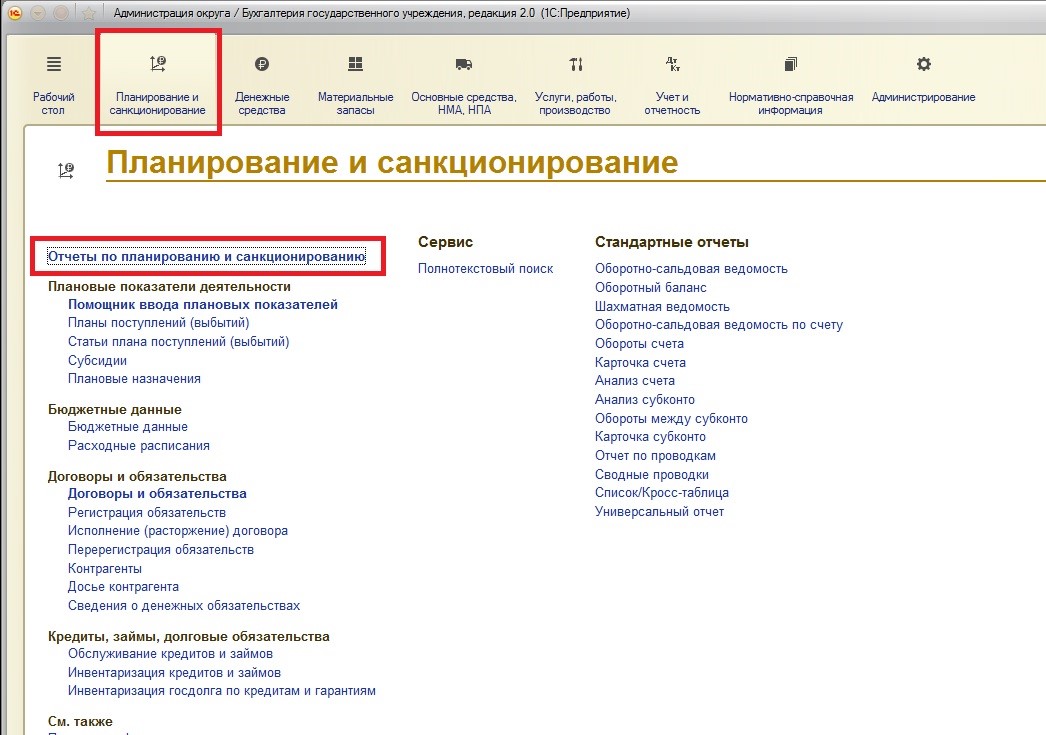

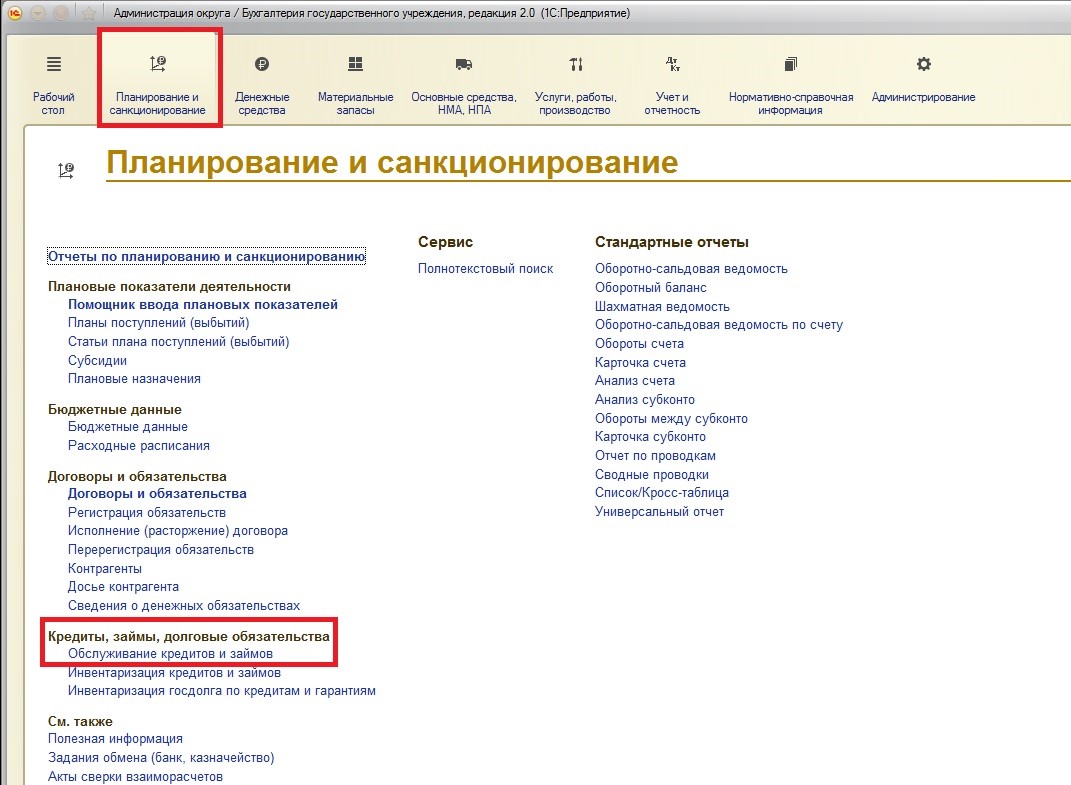

В этой статье хотелось бы рассказать о новом функционале программы «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» - подсистеме учета кредитов, займов, долговых обязательств. Новая подсистема появляется, начиная с версии БГУ 2.0.52.37. Чтобы начать работу с дополнительными документами и отчетами, нужно включить использование подсистемы учета кредитов и займов в настройках.

Найти настройку можно:

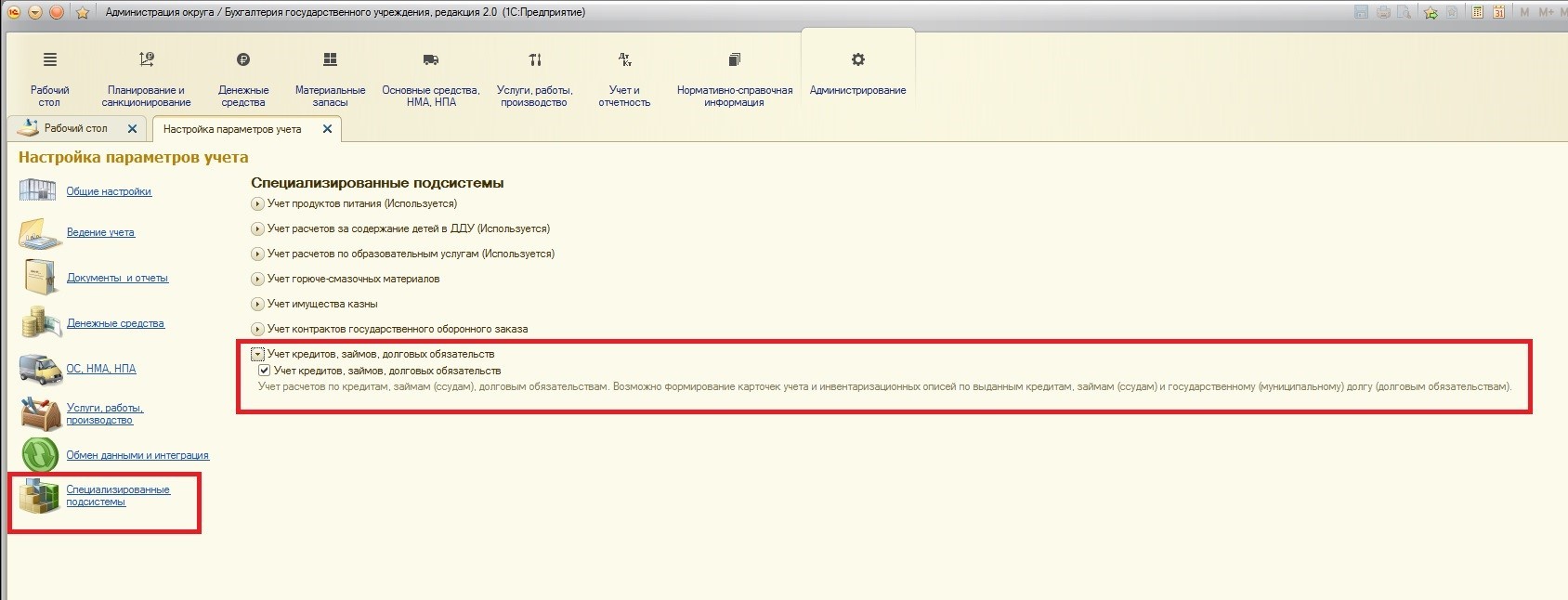

На этой вкладке необходимо установить флаг использования этой специализированной подсистемы.

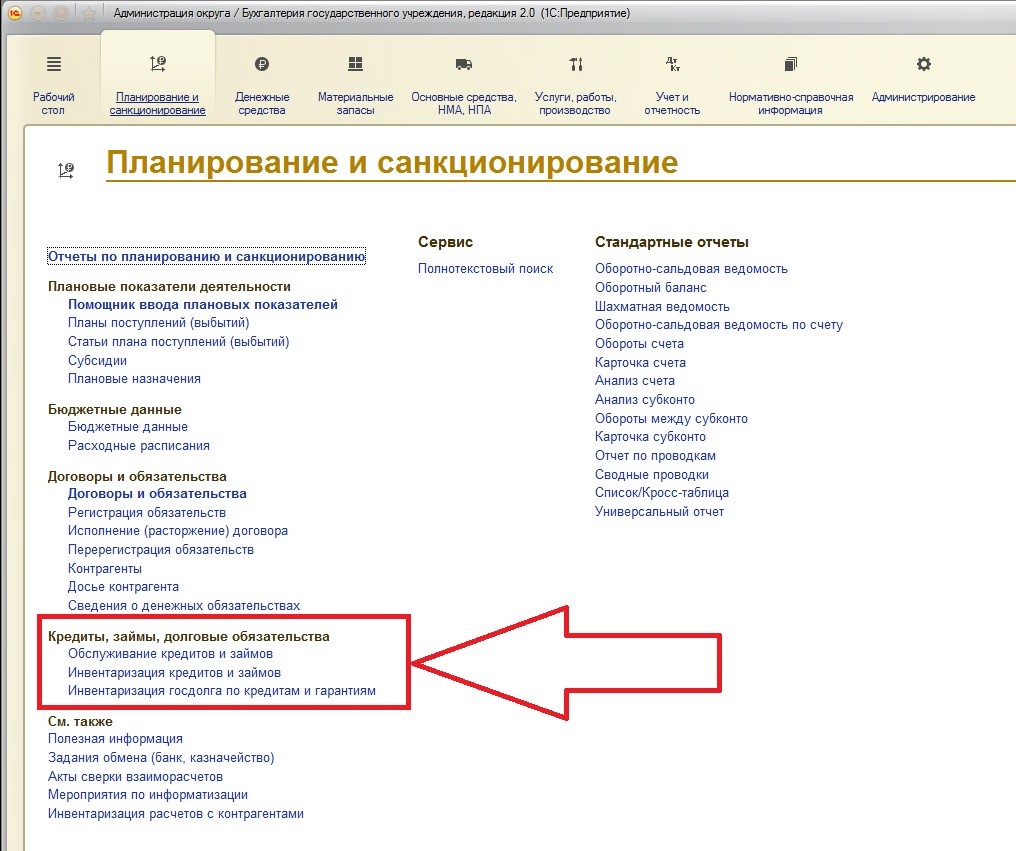

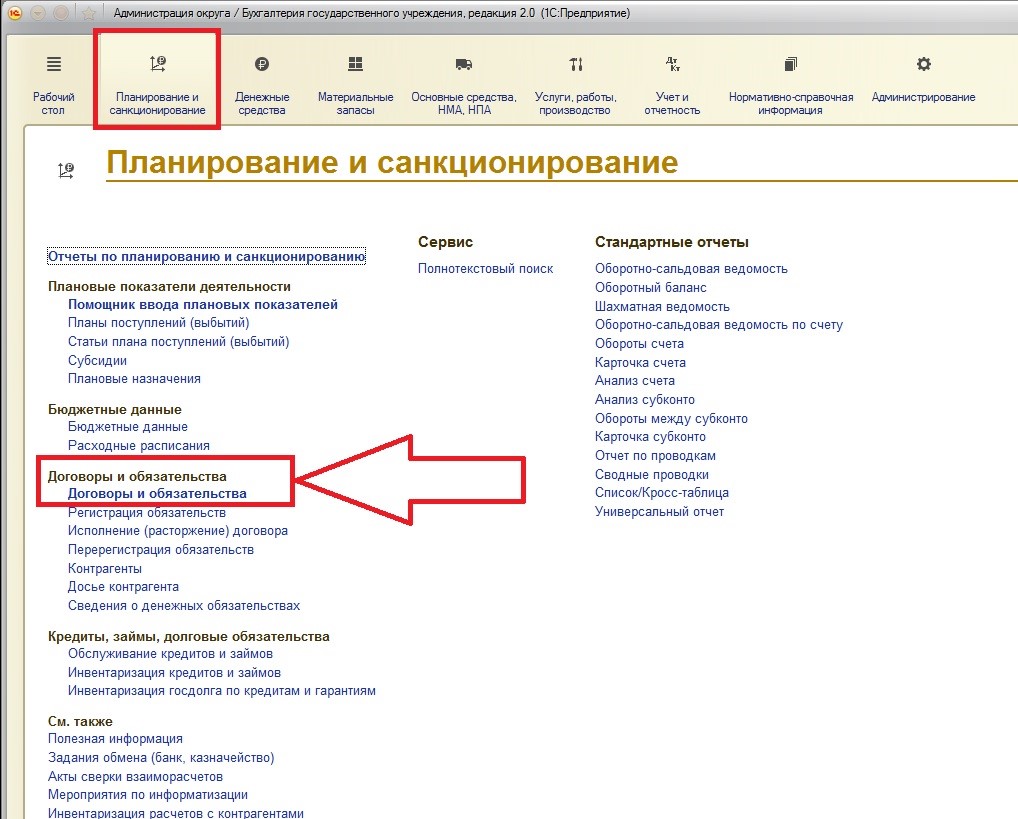

После установки флага в разделе «Планирование и санкционирование» появляются новые объекты:

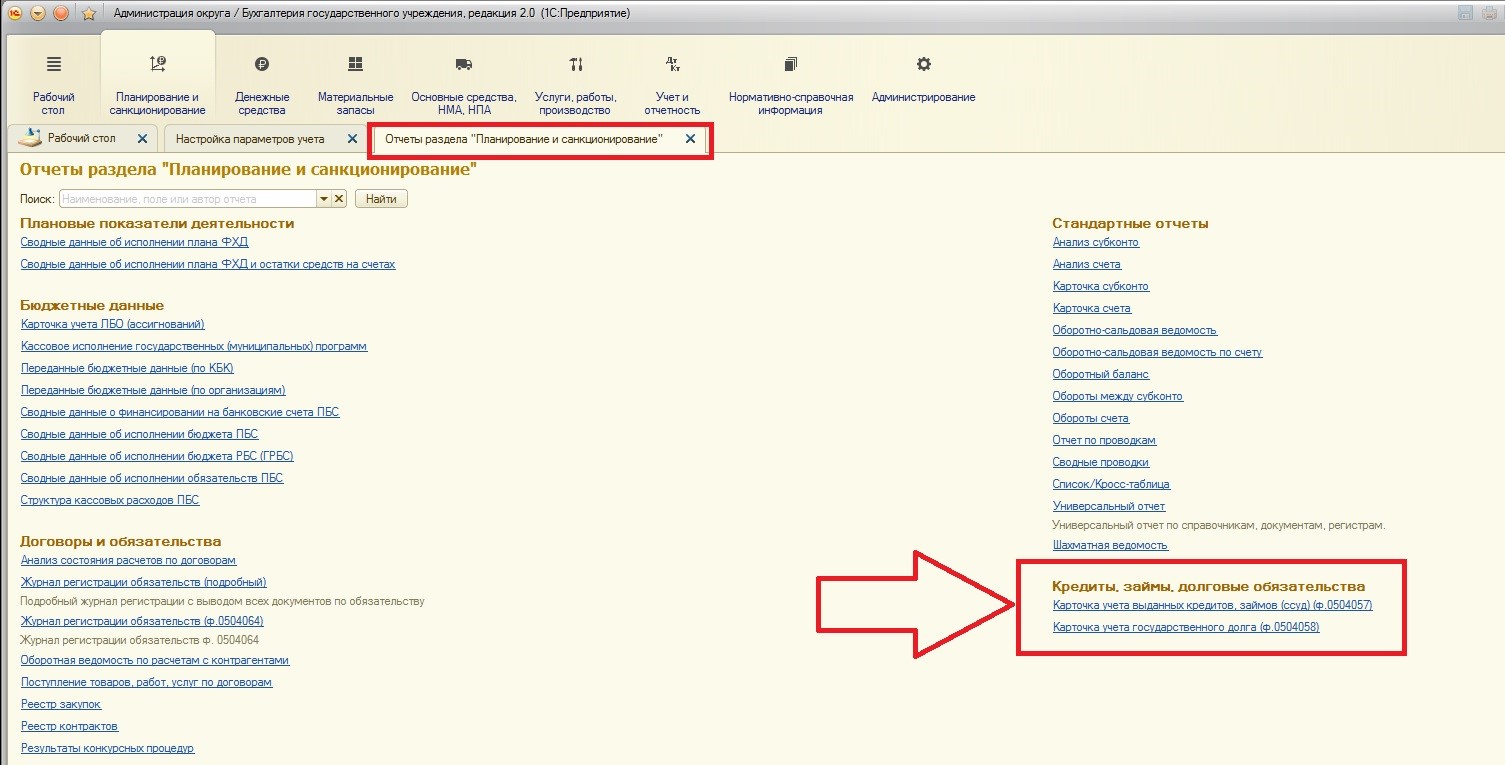

Также добавляются дополнительные отчеты этого раздела:

В целом, данная подсистема помогает государственному учреждению вести учет выданных и полученных кредитов и займов в своей бухгалтерской программе.

Под бюджетным кредитом, согласно Бюджетному Кодексу Российской Федерации, понимают те денежные средства, которые предоставлены бюджетом другому бюджету системы РФ. Причем: бюджетный кредит может быть предоставлен Российской Федерации, субъекту Российской Федерации, муниципальному образованию или юридическому лицу (кроме, обратите внимание, государственных учреждений). Бюджетный кредит, как и все кредиты, предоставляется на возвратной и возмездной основах. Это означает, что за пользование кредитом требуется какое-то вознаграждение, и он должен быть возвращен согласно условий, которые указаны в договоре.

Также бюджетный кредит требует обязательного наличия у заемщика обеспечения (залога) исполнения своего обязательства по возврату вышеуказанного кредита. Кроме случаев, когда заемщиком является Российская Федерация или ее субъект, а также государственная корпорация "Банк развития и внешнеэкономической деятельности (Внешэкономбанк).

В договоре о предоставлении бюджетного кредита могут быть указаны такие виды обеспечения исполнения обязательств:

1. Банковская гарантия;

2. Поручительство;

3. Государственная или муниципальная гарантия;

4. Залог имущества.

В целом, что такое бюджетный кредит понятно. Далее хотелось бы рассмотреть правила учета выданных и полученных бюджетных кредитов в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

Разделим разбор правил учета на две части:

1. Отражение полученного бюджетного кредита в учета заемщика;

2. Отражение выданного бюджетного кредита в учете кредитора.

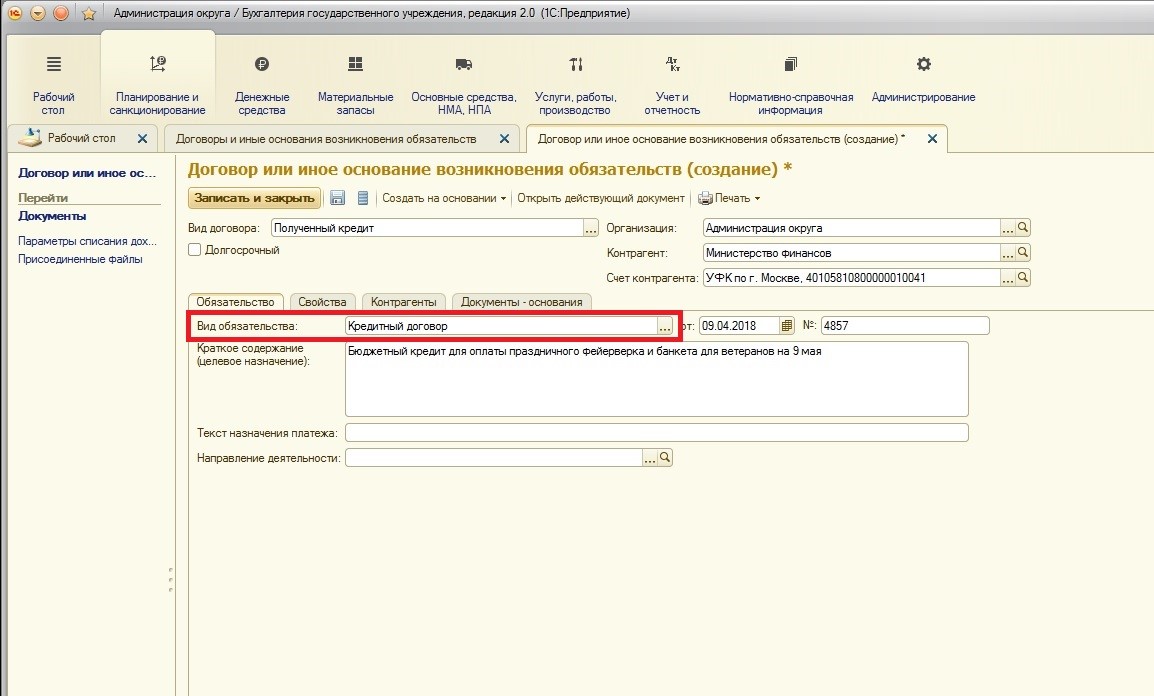

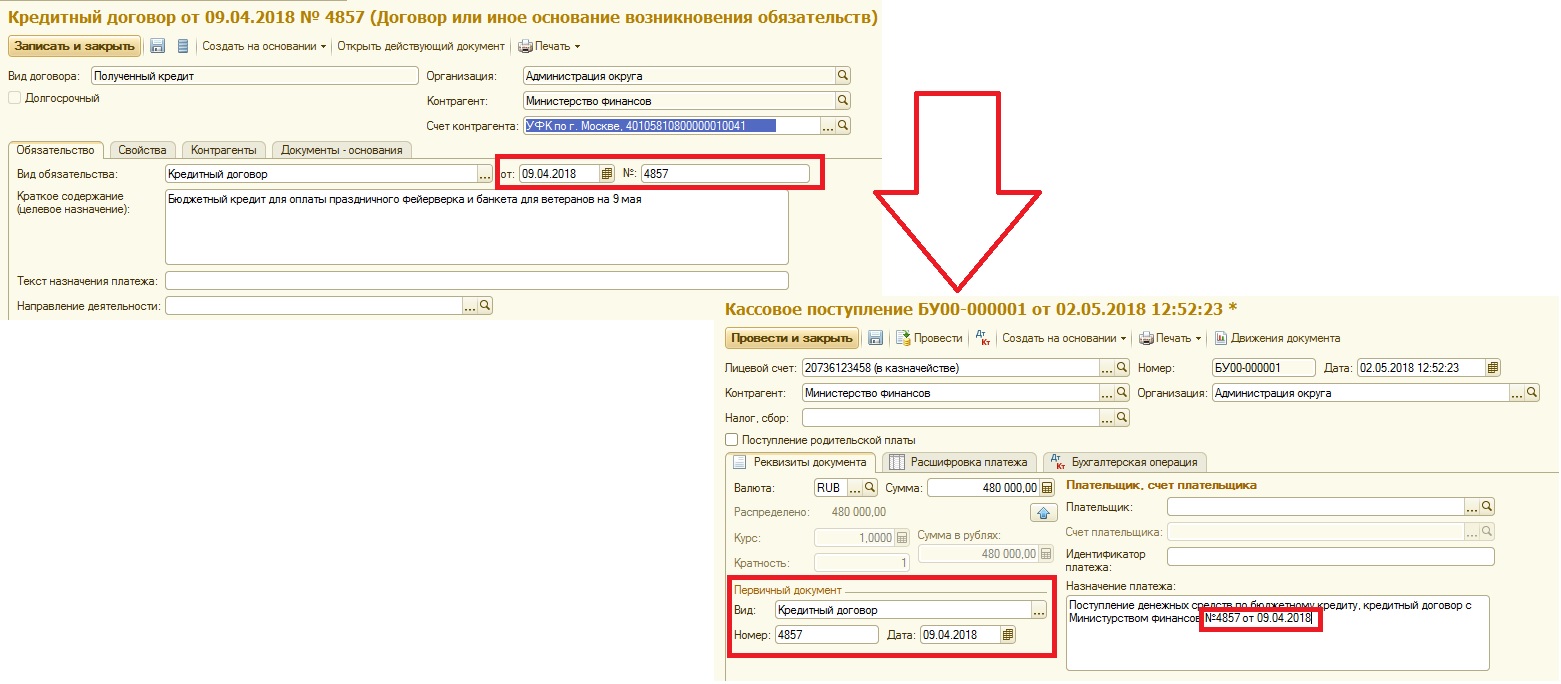

Для примера нами будет выдан бюджетный кредит с использованием банковских гарантий муниципальному учреждению для покрытия расходов на организацию праздничного фейерверка и банкета для ветеранов. Условия кредита следующие: срок – 1 год, процентная ставка – 10% в год.

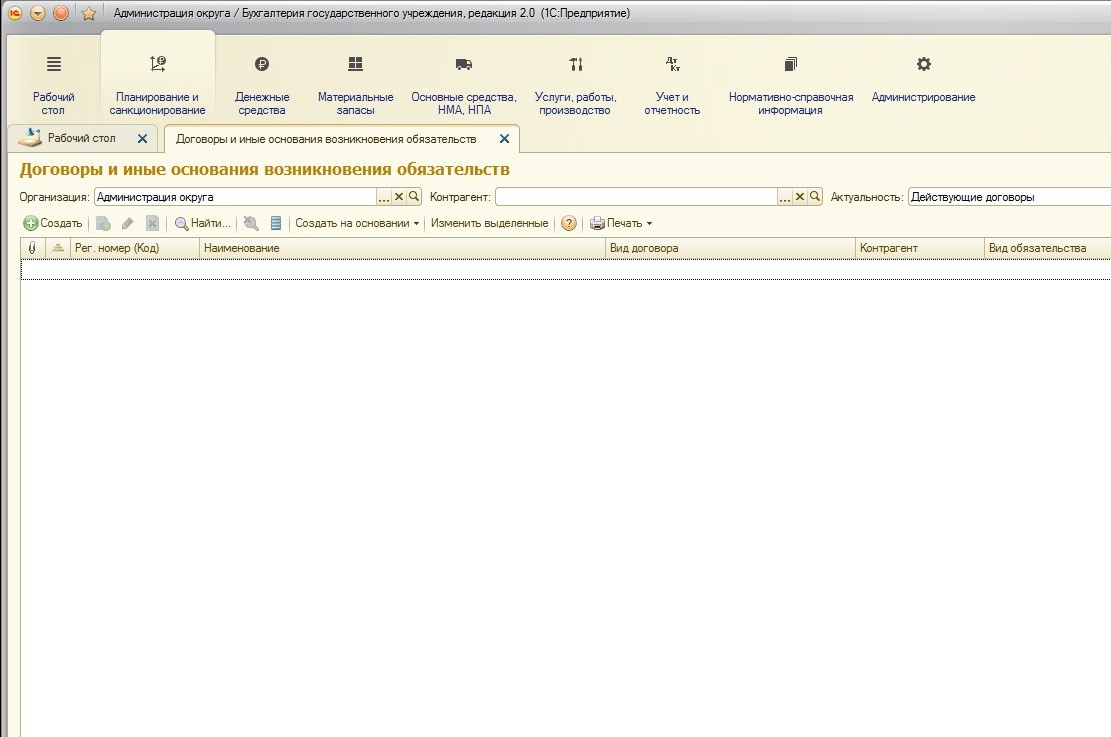

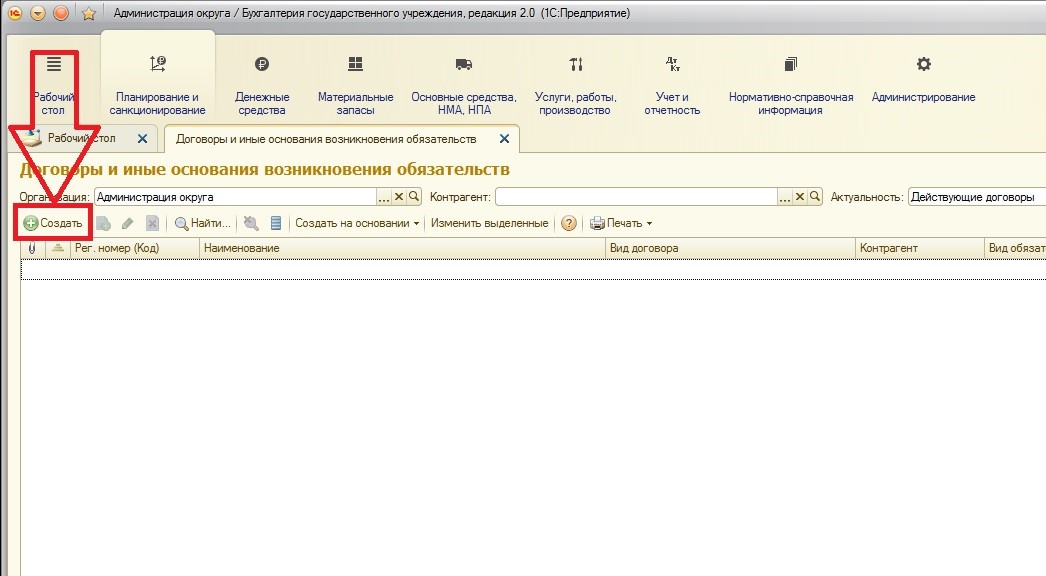

Для этого, в первую очередь, формируется новый договор. Найти перечень договоров можно:

Создадим новый договор:

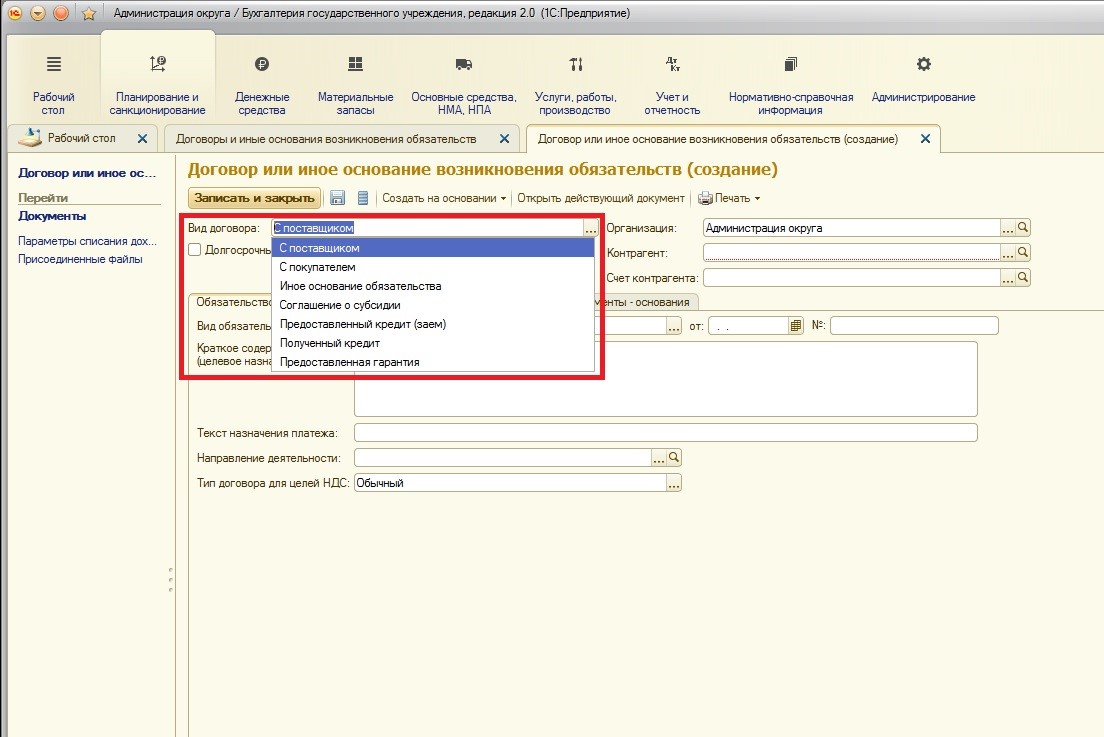

При регистрации договора по полученному кредиту заемщику важно правильно указать его вид:

Для учета полученных бюджетных кредитов добавились новые виды договоров: «Полученный кредит» и «Предоставленная гарантия». До расширения подсистемы учета кредитов вид договора «Предоставленный кредит (заем)» существовал в списке, он позволяет отражать договоры кредитору (предоставляющему кредитные средства).

Вид договора «Полученный кредит» используется заемщиком для отражения полученного кредита, а вид договора «Предоставленная гарантия» используется кредитором для отражения полученной гарантии при выдаче бюджетного кредита.

Так как нами отражается полученный бюджетный кредит в учете кредитополучателя (заемщика), то на данном этапе укажем вид договора «Полученный кредит»:

Остальные поля заполняются как обычно, единственное – в поле «Вид обязательства» укажем, что это кредитный договор. И так как бюджетный кредит является целевым (под четко предусмотренные в договоре цели), то и в описании договора по кредиту рекомендую указать его цель. Также напоминаю, что целевое использование бюджетного кредита будет проверяться органами государственной власти:

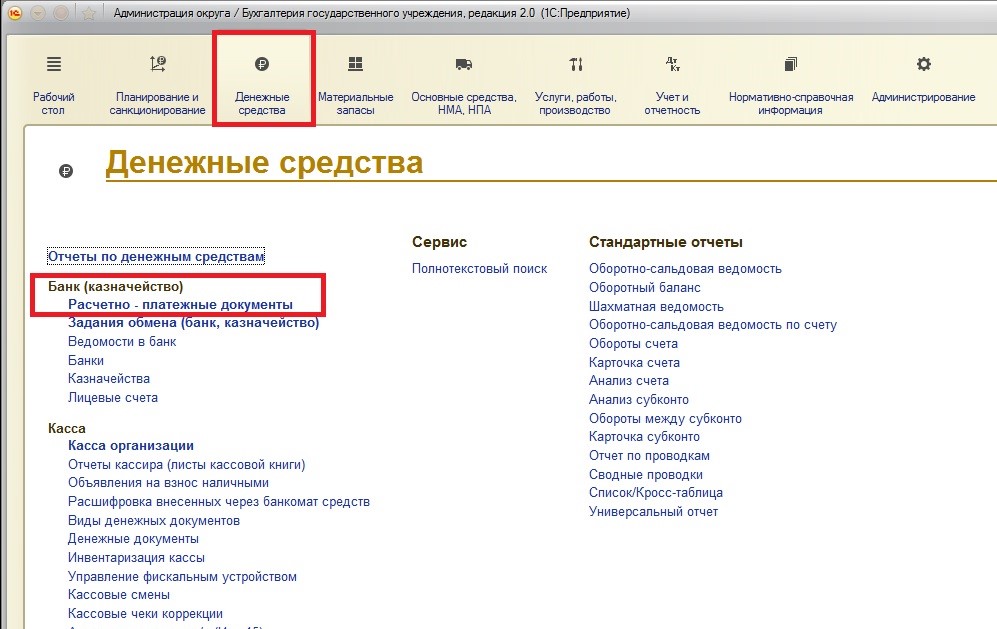

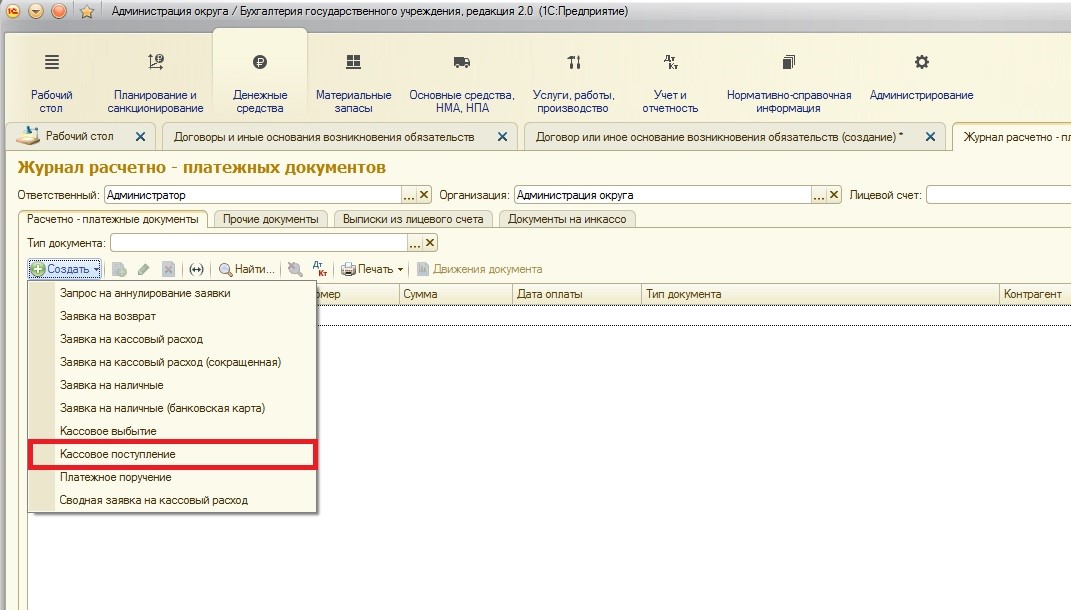

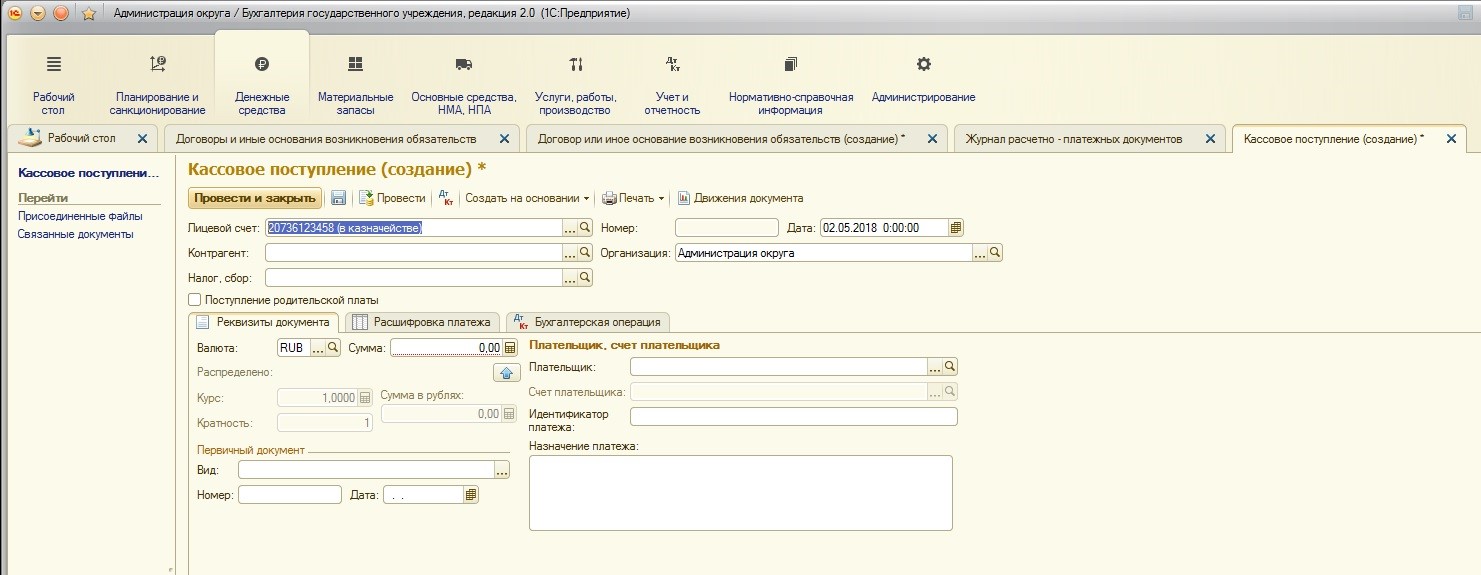

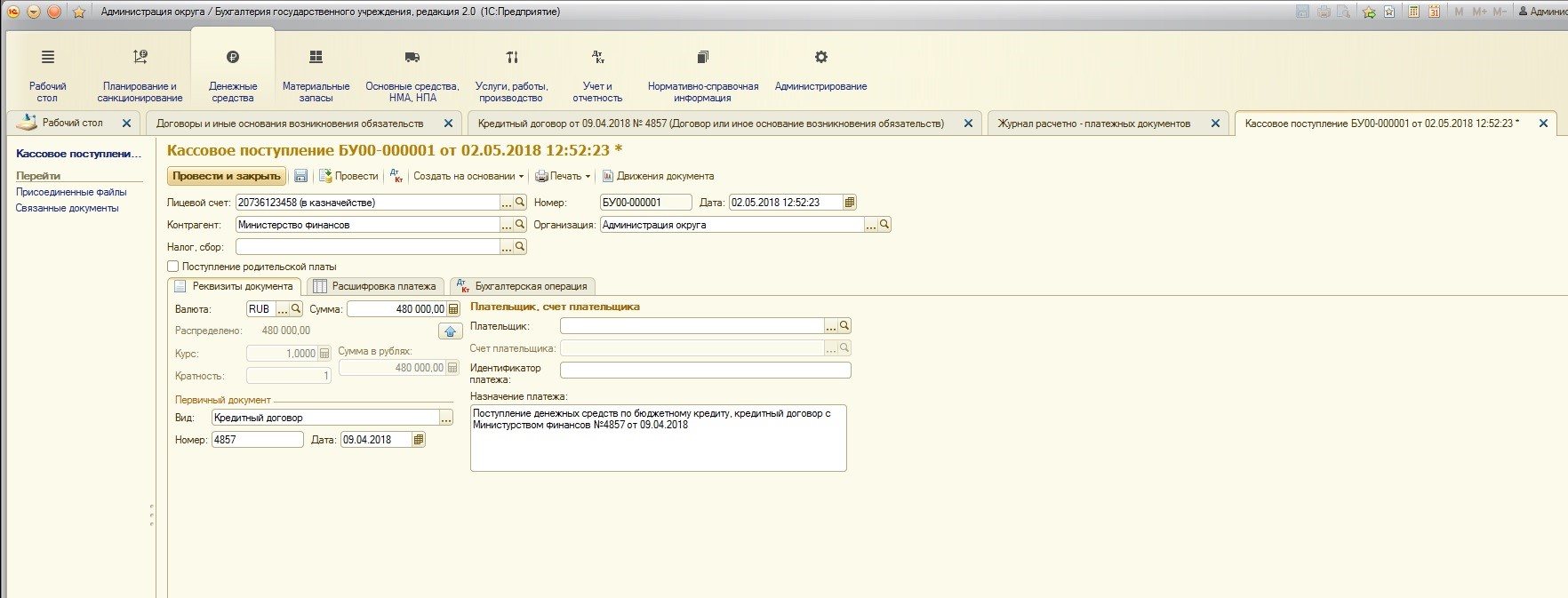

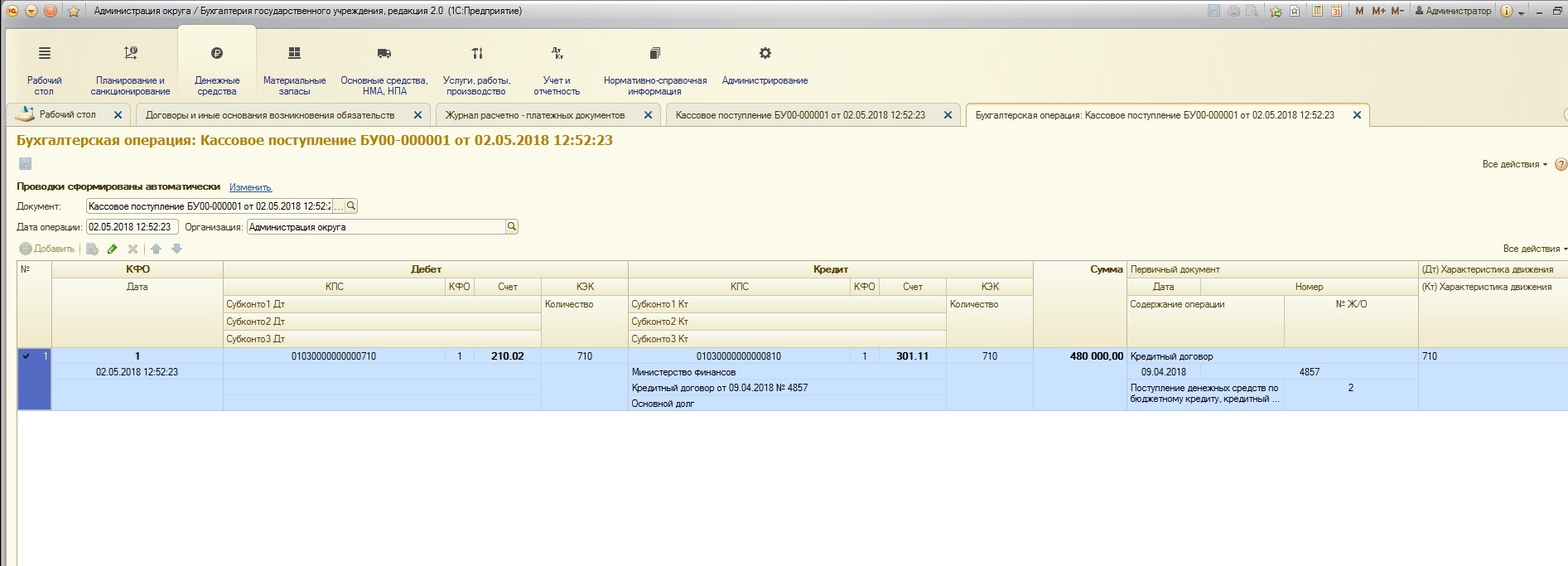

После того, как был сформирован договор с кредитором, необходимо отразить в учете факт поступления денежных средств заемщику. Для этого используется документ «Кассовое поступление». Найти его можно:

При создании документа выбираем нужный нам тип:

Заполняем шапку документа необходимыми данными (в качестве контрагента указываем кредитора, а в назначении платежа – поступление денежных средств по бюджетному кредиту):

Нужно внимательно отслеживать, чтобы номера и даты первичных документов у договора и кассового поступления совпадали (чтобы в случае проверки не возникало вопросов):

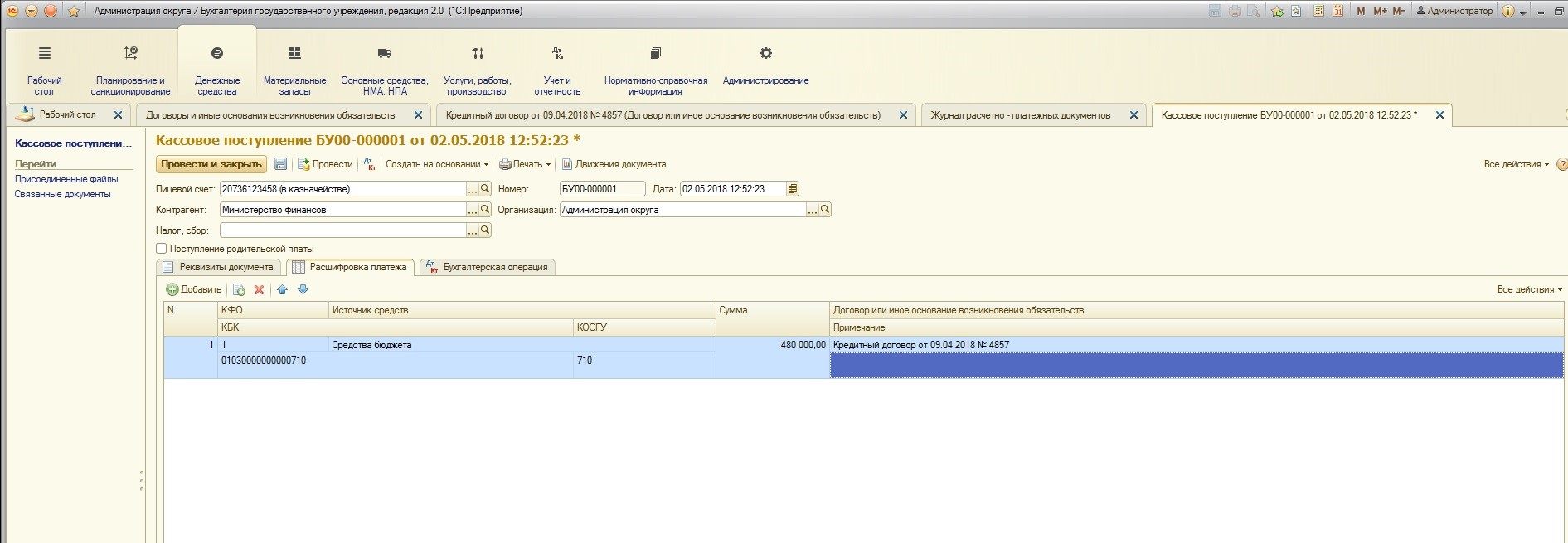

Затем необходимо заполнить таблицу на вкладке «Расшифровка платежа»:

Обязательно указываем, что это КФО 1 «Средства бюджета», КПС должен быть использован вида КИФ (в данном случае с аналитической группой 710).

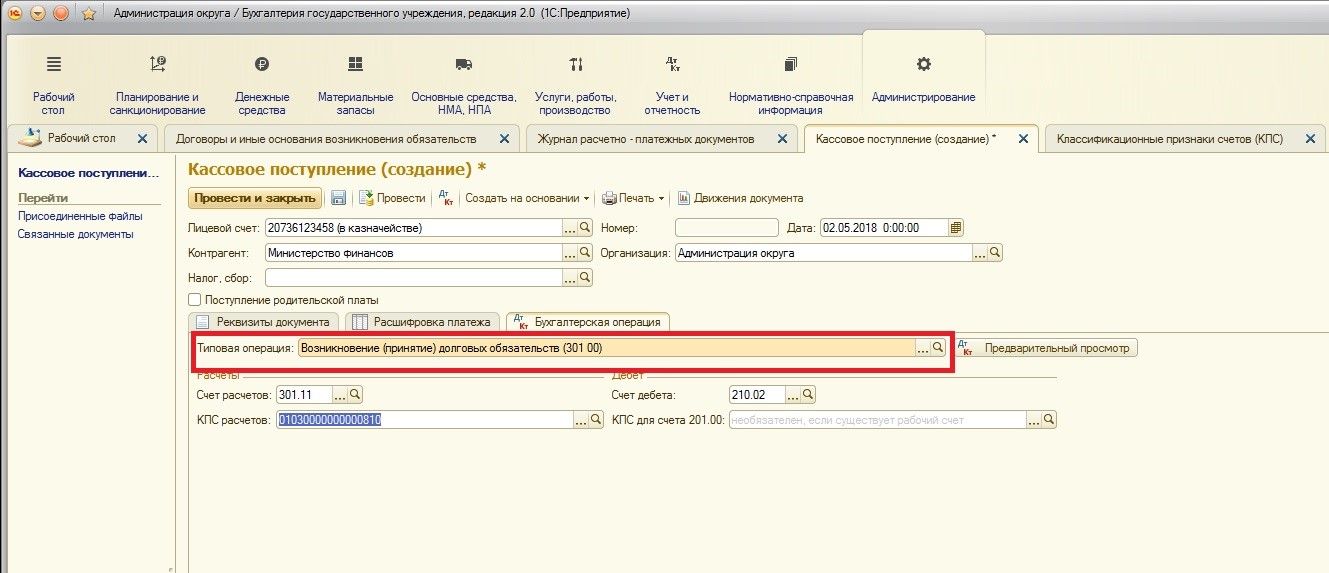

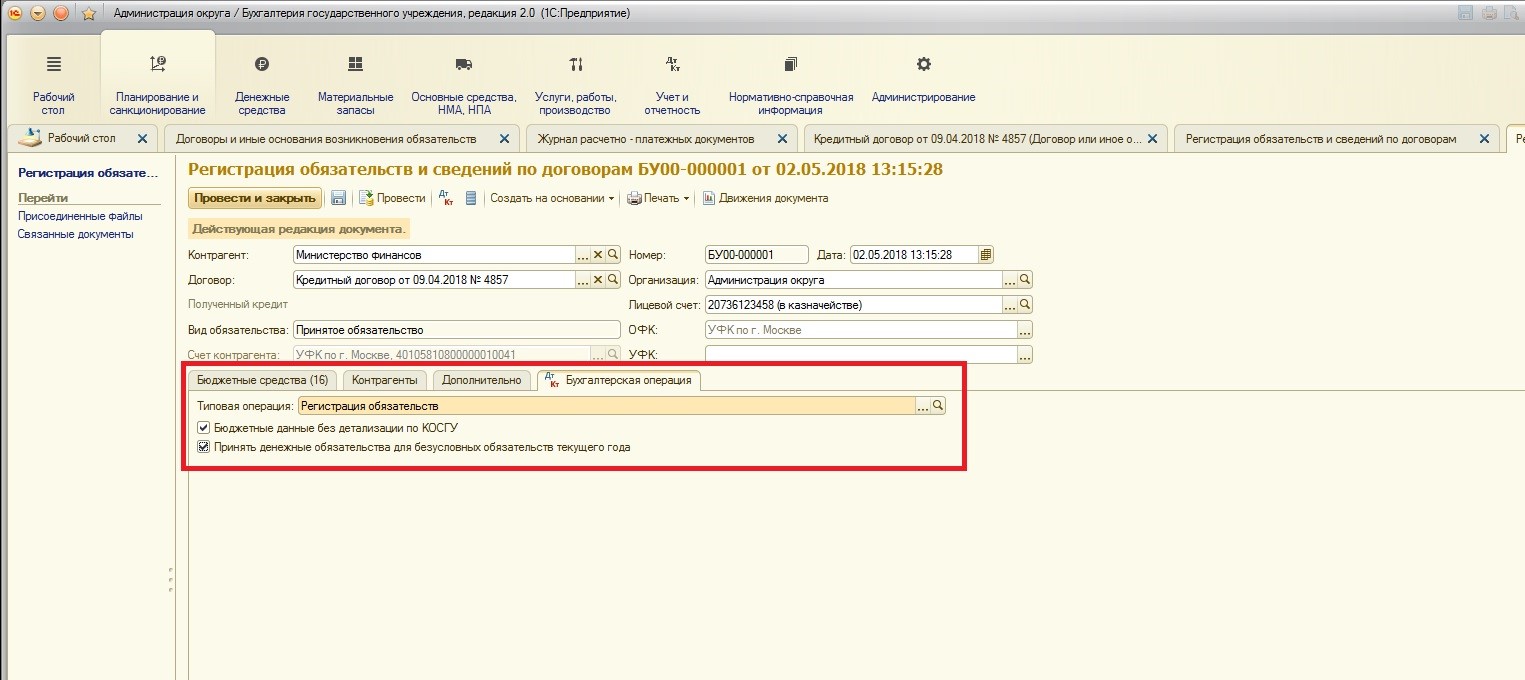

На вкладке «Бухгалтерская операция» выбираем новую типовую операцию для учета долговых обязательств и заполняем необходимые реквизиты:

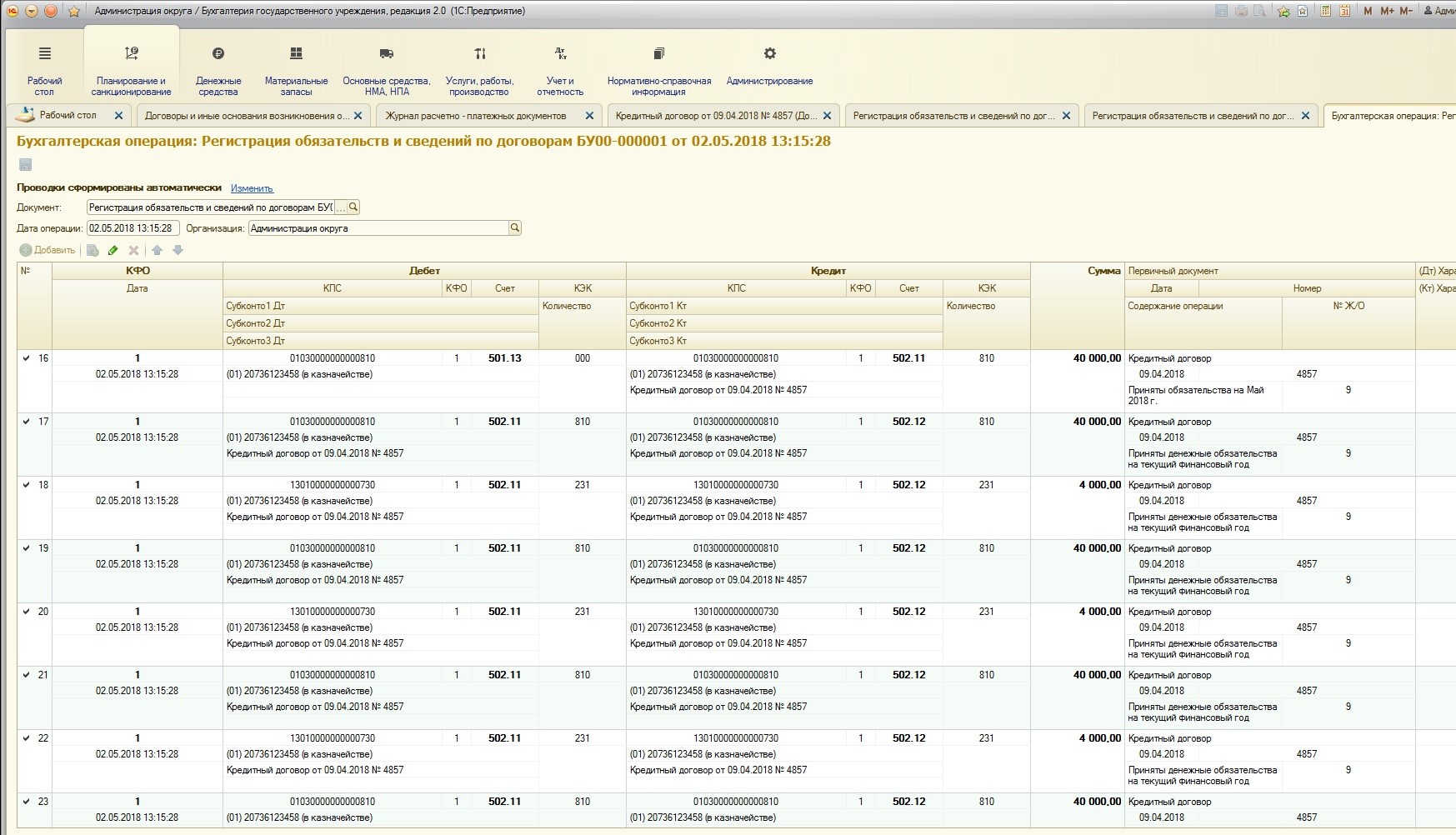

После проведения документа посмотрим сформированные проводки:

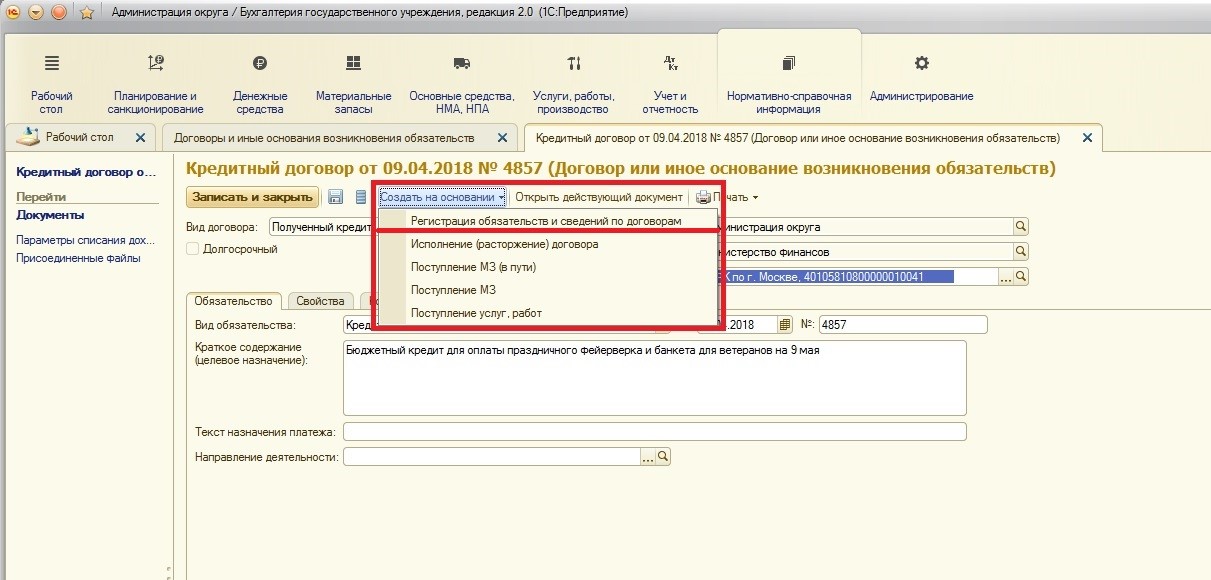

После того, как в учете заемщика было отражено поступление суммы бюджетного кредита, необходимо отразить обязательства по выплате суммы кредитного договора помесячно и сумм процентов по использованию бюджетного кредита.

Для этого удобнее всего ввести обязательства на основании созданного нами договора:

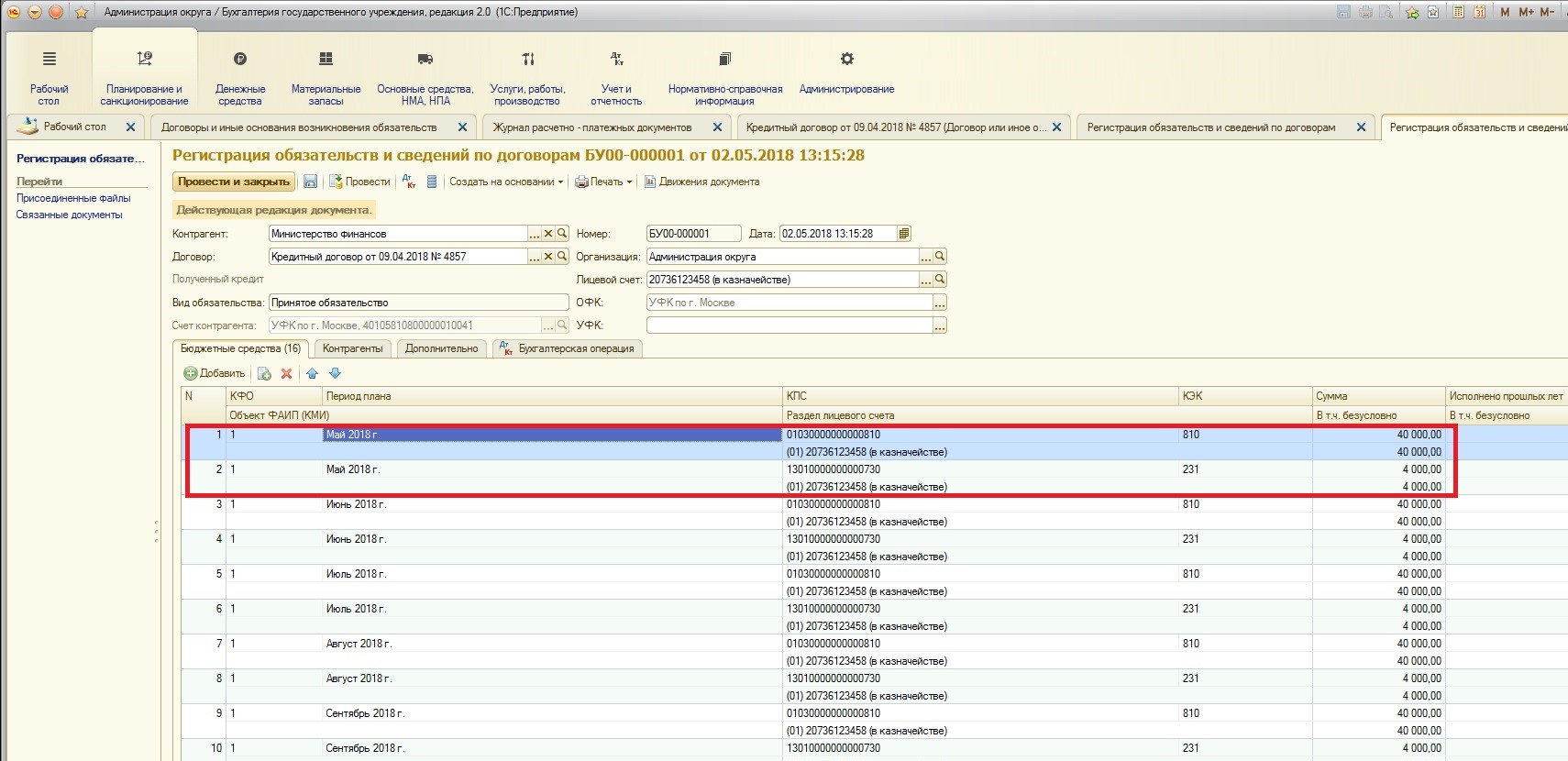

Необходимо заполнить таблицу обязательств на вкладке на год равными частями помесячно (причем сумму основного долга и сумму процентов нужно указывать в каждой отдельной строке).

Давайте разберемся, какие суммы это будут.

Общая сумма бюджетного кредитного договора равна 480 000 рублей.

Годовая процентная ставка равна 10% – а это 48 000 в год.

Так как срок кредитного договора равен 1 год, то делаем вывод, что общая сумма основного долга будет равна 480 000 рублей, а общая сумма процентов за весь срок кредитования составит 48 000 рублей. Чтобы определить величину ежемесячных платежей, разделим общие суммы на 12.

Итогом будет: 40 000 рублей в месяц основного долга и 4 000 рублей в месяц процентов по бюджетному кредитному договору.

Заполним получившимися данными таблицу документа:

После проведения документа формируются следующие движения по счетам:

На этом отражение получения бюджетного кредита закончено. Далее рассмотрим алгоритм выполнения принятых обязательств:

1. Начисление процентов;

2. Перечисление основного долга;

3. Перечисление процентов.

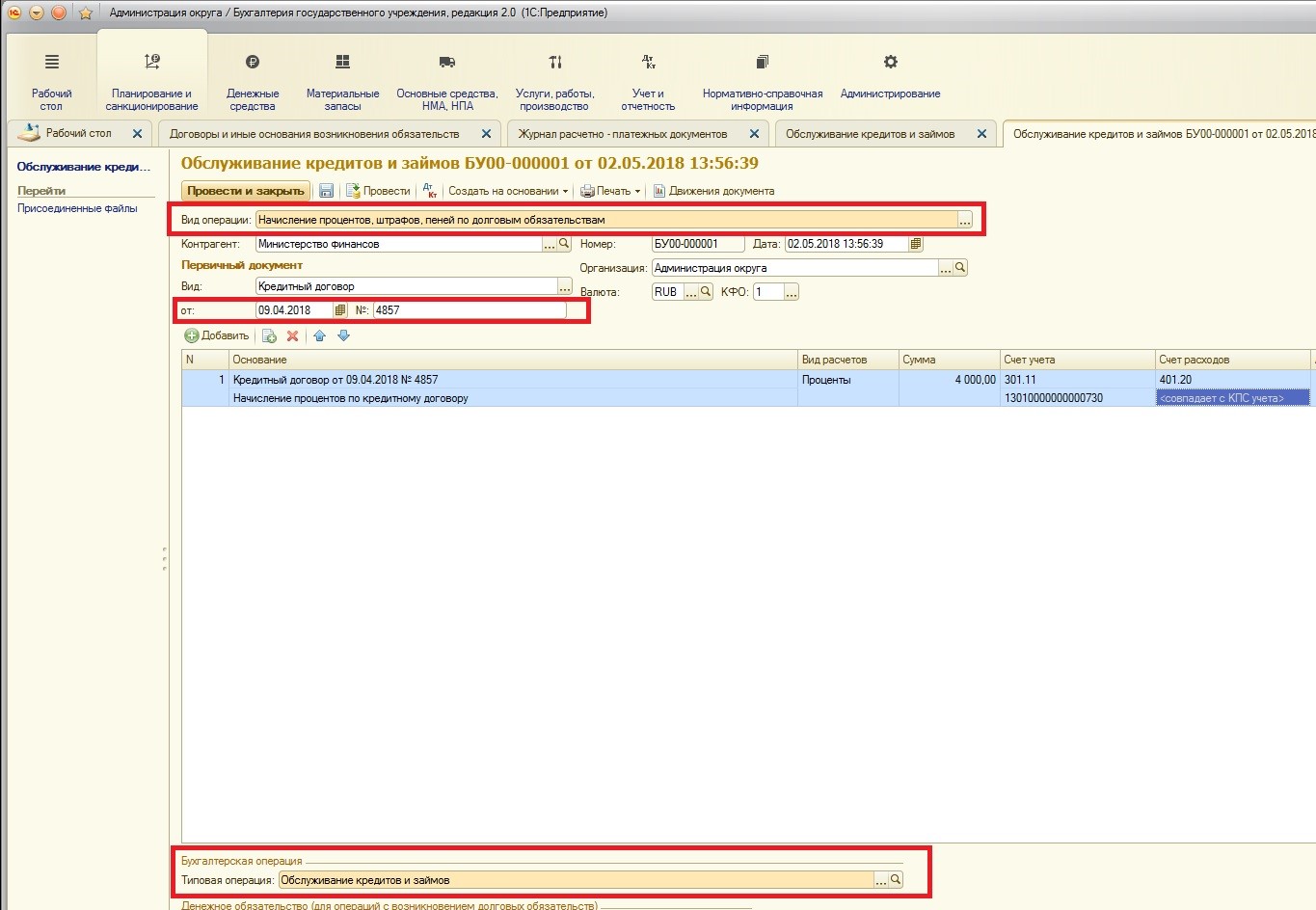

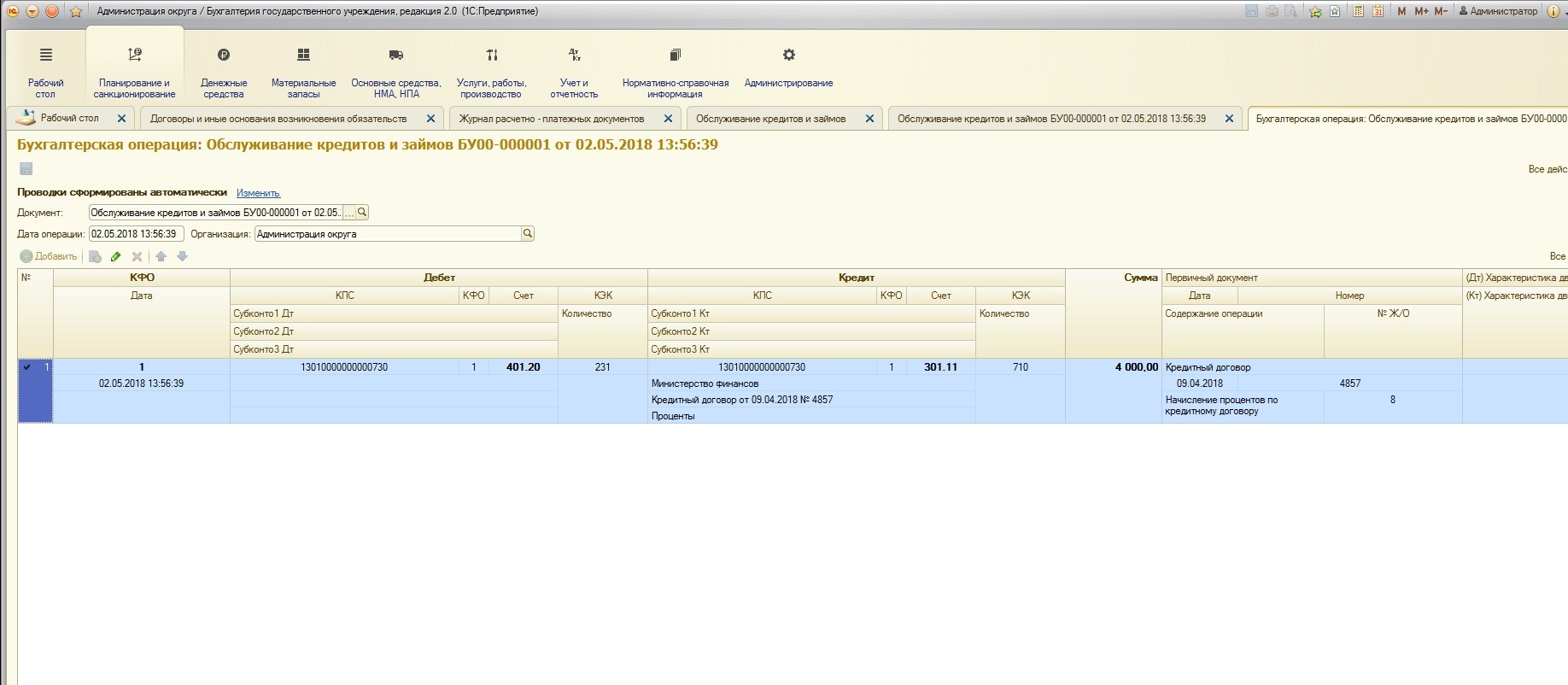

1. Начисление процентов.

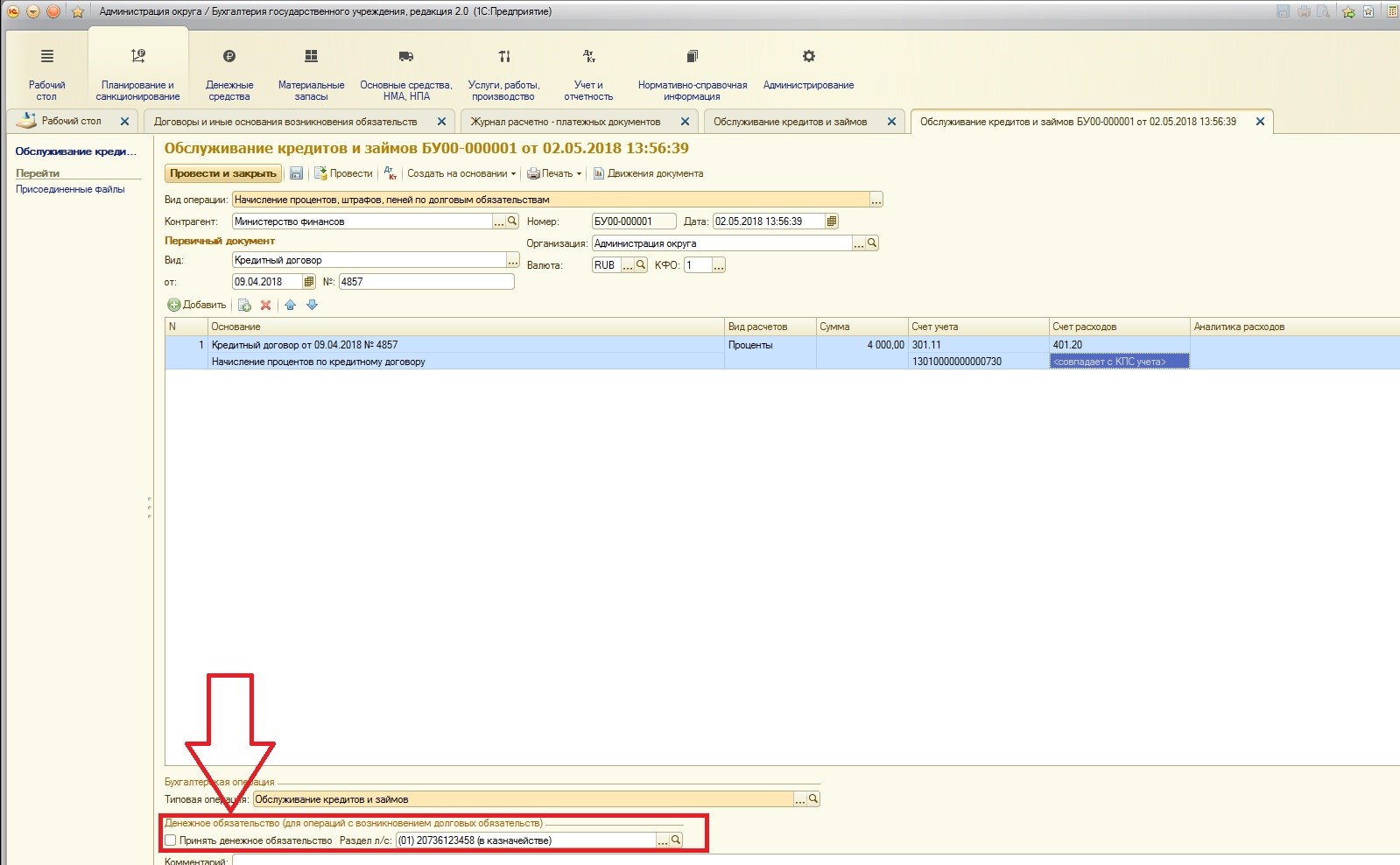

Для этого используем специальный документ «Обслуживание кредитов и замов»:

Заполняем необходимыми данными:

Просмотрим полученные проводки:

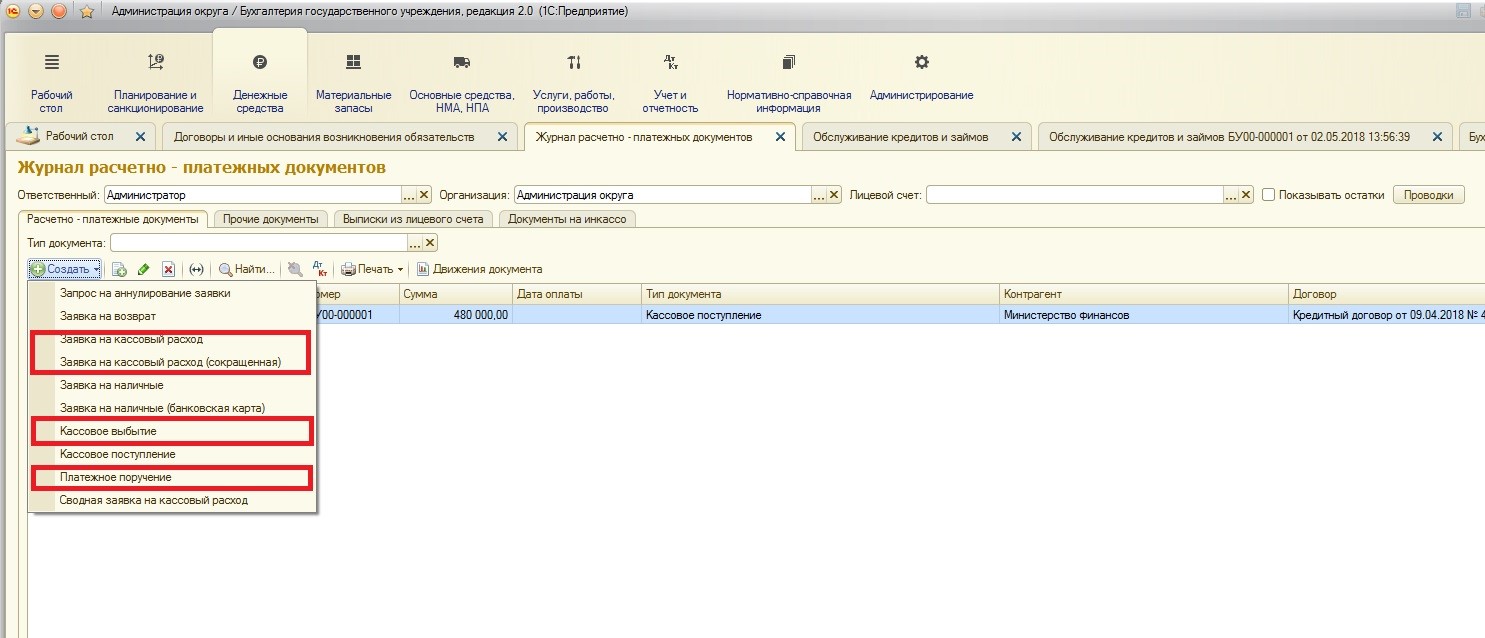

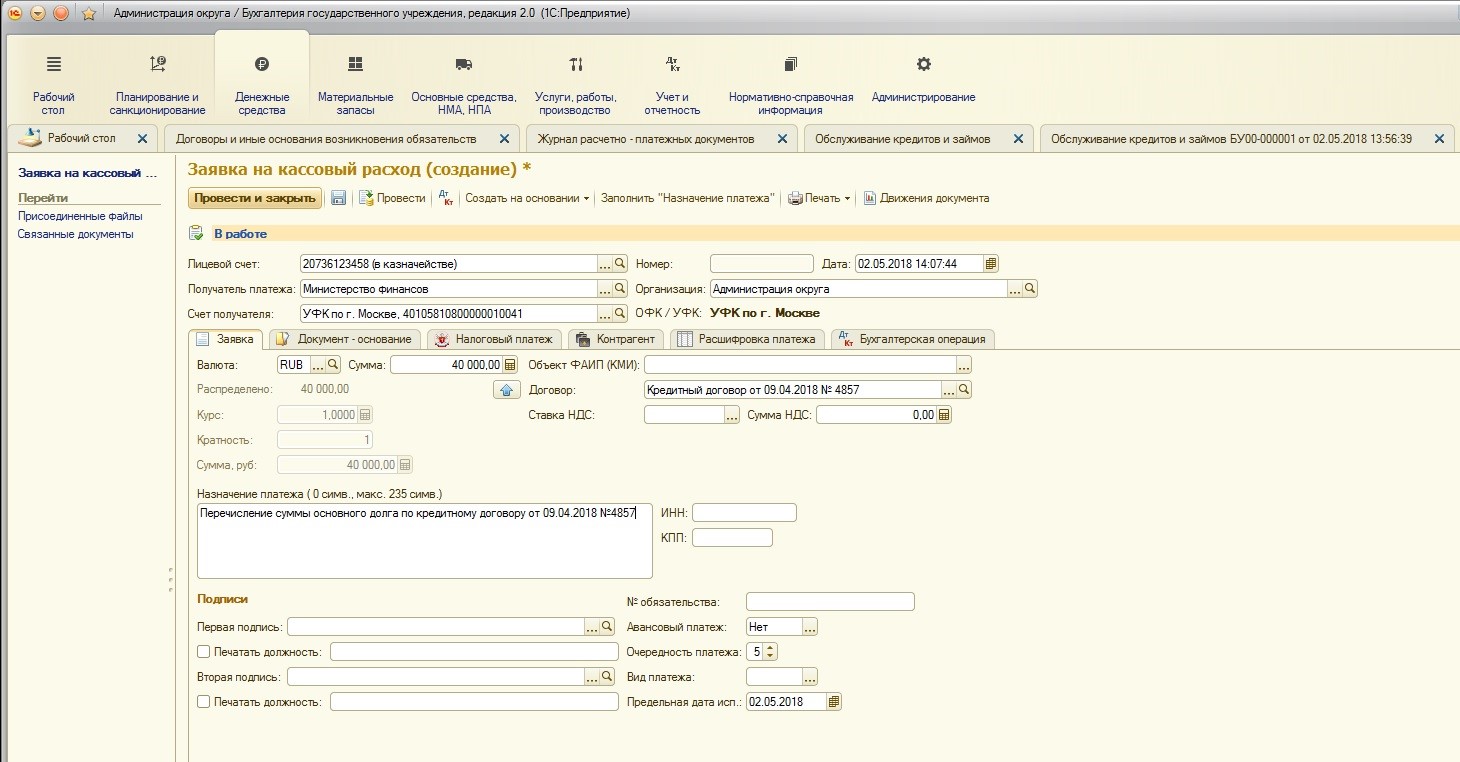

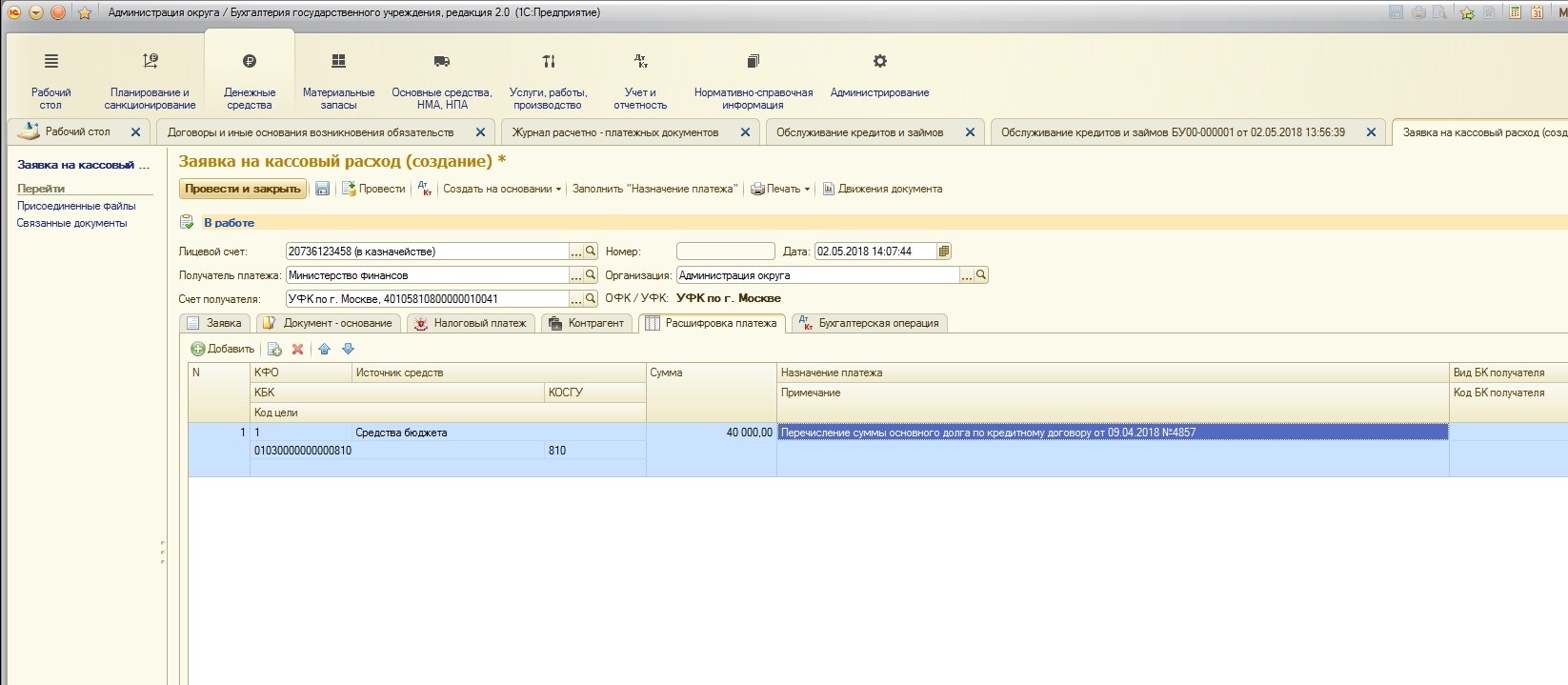

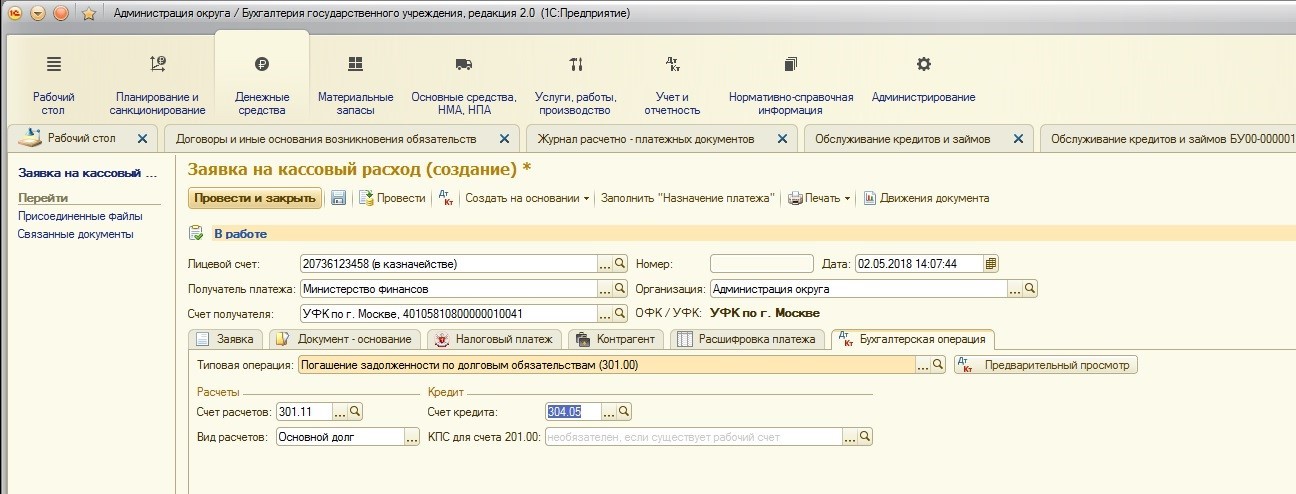

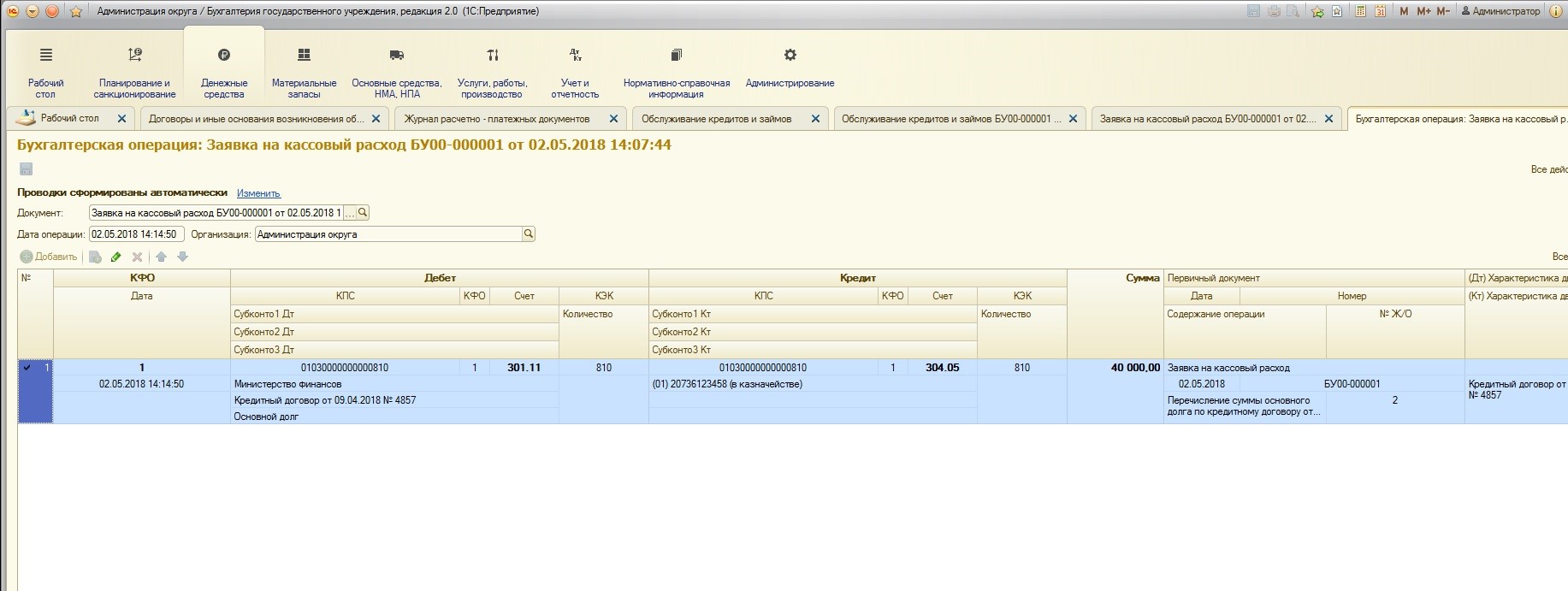

2. Перечисление основного долга.

Для этого используются стандартные документы выбытия денежных средств из журнала расчетно-кассовых документов:

Создадим и заполним документ:

Обращу ваше внимание на заполнение таблицы «Расшифровка платежа» и Бухгалтерской операции:

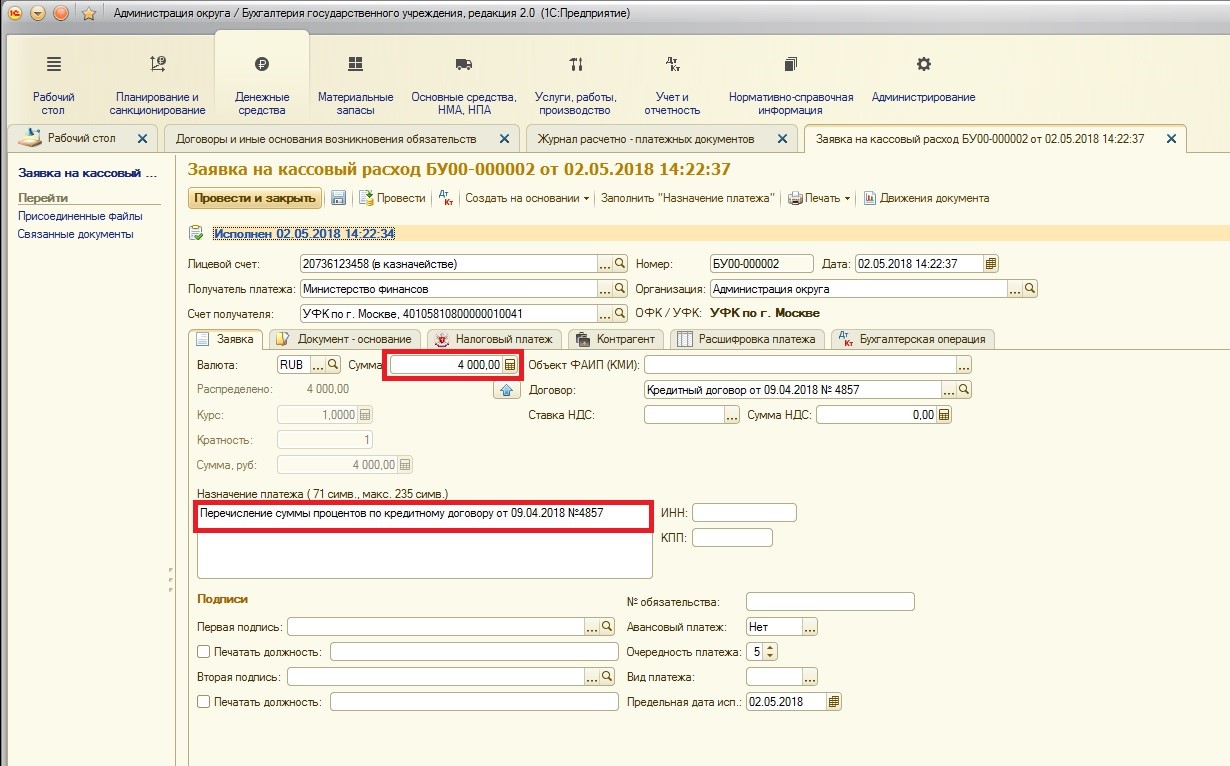

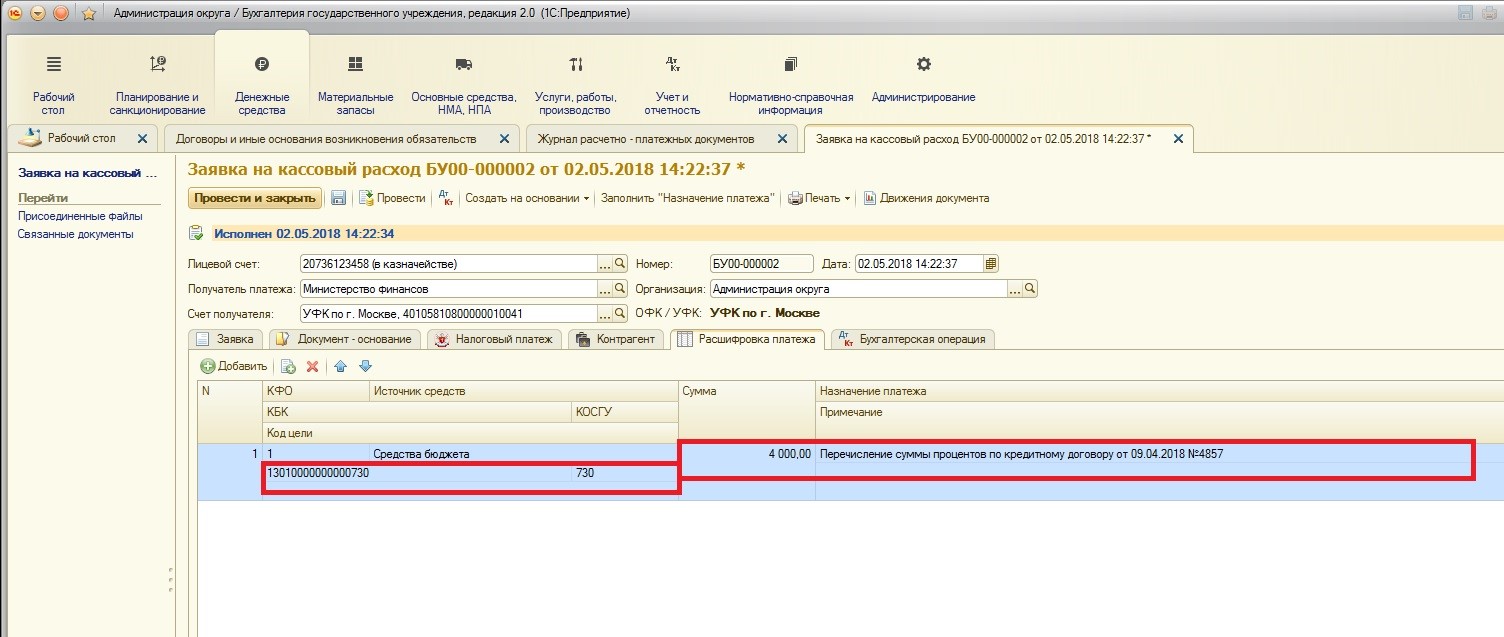

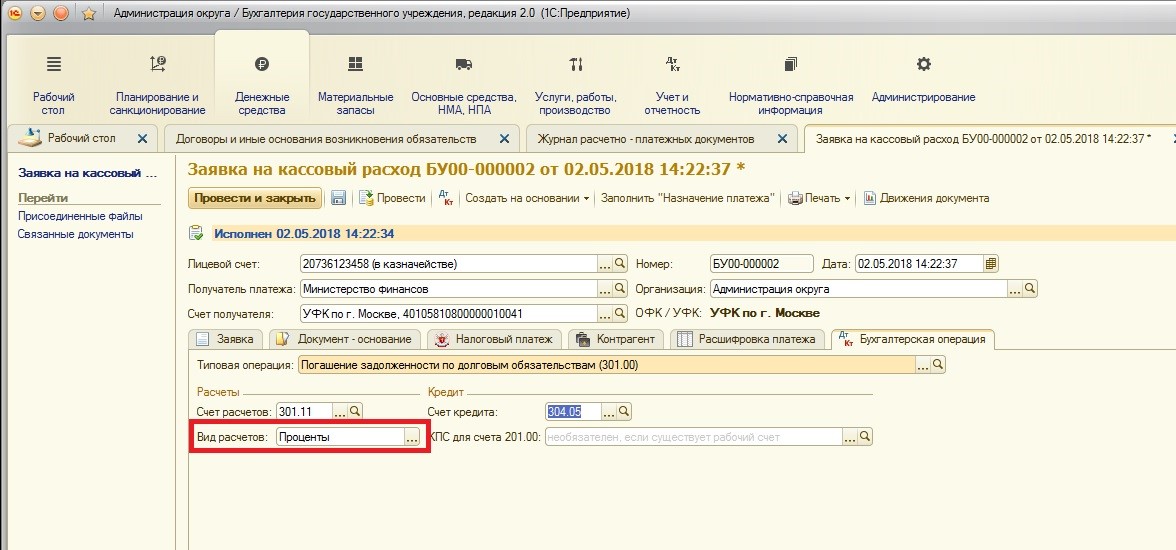

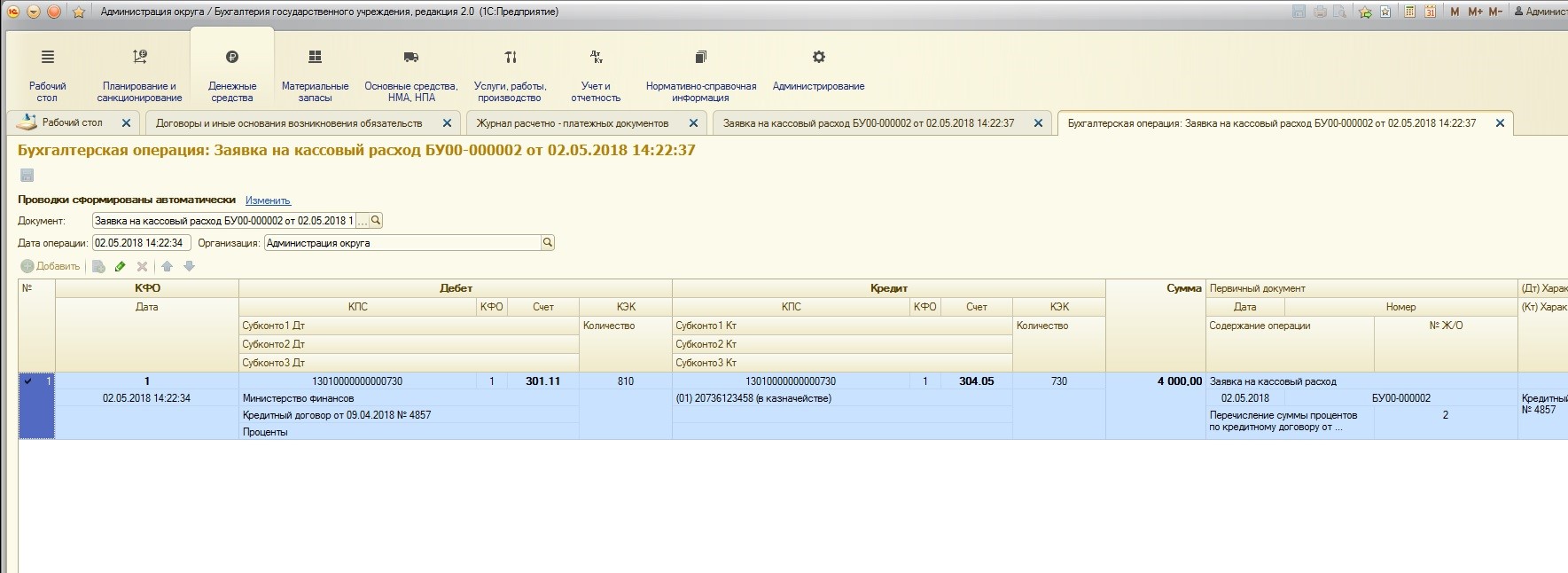

3. Перечисление процентов.

Перечисление процентов отличается от перечисления основного долга только КПС: использован будет КПС типа КРБ. И на вкладке «Бухгалтерская операция» указан другой вид расчетов – «Проценты». Ну и, конечно, отличается сумма платежа:

На этом рассмотрение этапов работы с бюджетным кредитом в учете заемщика закончено. В следующей статье рассмотрим отражение всего процесса, но уже с точки зрения кредитора.

Читайте также: