На какой счет отнести каско по лизингу в 1с

Обновлено: 07.07.2024

По договору лизинга имущество может учитываться на балансе лизингодателя или лизингополучателя. Второй вариант является наиболее сложным и нередко вызывает вопросы у бухгалтеров, так как данные бухгалтерского и налогового учета не совпадают, возникают разницы. В программе «1С:Бухгалтерия 8» редакции 3.0 начиная с релиза 3.0.40 автоматизированы основные операции с лизинговым имуществом, которое учитывается на балансе лизингополучателя без учета выкупной стоимости.

Новые счета в «1С:Бухгалтерии 8» (ред. 3.0) для автоматизации учета лизинга

Основными нормативными правовыми актами, которыми нужно руководствоваться при заключении договора лизинга, являются Федеральный закон от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)» и часть вторая Гражданского кодекса РФ - в главе 34 «Аренда» лизингу посвящен параграф 6.

По договору лизинга лизингополучатель должен принять имущество, приобретенное для него лизингодателем у продавца, выплатить лизингодателю лизинговые платежи, порядок и сроки уплаты которых определены договором, а по окончании срока действия договора лизинга возвратить данное имущество или выкупить его в свою собственность.

В договоре указываются размер лизинговых платежей, способы и периодичность их перечисления лизингодателю.

От условий договора и структуры лизингового платежа зависят налоговые последствия для сторон сделки.

ИС 1С:ИТС

В справочнике «Договоры: условия, формы, налоги» в разделе «Юридическая поддержка» читайте подробнее о том, что важно знать при заключении договора лизинга лизингодателю и лизингополучателю.

При отражении лизинговых операций в бухгалтерском учете руководствуются «Указаниями об отражении в бухгалтерском учете операций по договору лизинга», утв. приказом Минфина России от 17.02.1997 № 15 (далее - Указания № 15).

У лизингополучателя, в случае если объект лизинга учитывается на его балансе, при поступлении основного средства (ОС) должны сформироваться проводки (абз. 2 п. 8 Указаний № 15):

Дебет 08 «Вложения во внеоборотные активы»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Арендные обязательства»

После принятия лизингового имущества в состав ОС делается следующая запись:

Дебет 01 «Основные средства» субсчет «Арендованное имущество»

Кредит 08 «Вложения во внеоборотные активы»

Если лизинговое имущество учитывается на балансе лизингополучателя, то начисление лизинговых платежей лизингодателю в бухгалтерском учете лизингополучателя отражается следующими проводками (абз. 2 п. 9 Указаний № 15):

Дебет 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Арендные обязательства»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Задолженность по лизинговым платежам»

При учете предмета лизинга на балансе лизингополучателя имущество учитывается как амортизируемое (п. 9 Указаний № 15, абз. 3 п. 50 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13.10.2003 № 91н).

Суммы амортизационных отчислений отражаются по дебету счетов учета издержек производства (обращения) в корреспонденции со счетом 02 «Износ основных средств», субсчет «Износ имущества, сданного в лизинг». При этом допускается применение механизма ускоренной амортизации на коэффициент не выше 3 (абз. 3 п. 9 Указаний № 15).

Причитающиеся лизингодателю лизинговые платежи отражаются лизингополучателем проводками (абз. 2 п. 9 Указаний № 15):

Дебет 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Арендные обязательства»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Задолженность по лизинговым платежам»

По окончании срока действия договора лизинговое имущество должно быть возвращено лизингополучателем или приобретено в собственность (п. 5 ст. 15 Закона № 164-ФЗ).

В соответствии с Налоговым кодексом лизингополучатель вправе принять к вычету НДС со всей суммы лизинговых платежей, которая указана в счете-фактуре (подп. 1 п. 2 ст. 171, абз. 2 п. 1 ст. 172 НК РФ).

В целях исчисления налога на прибыль предмет лизинга учитывается в составе амортизируемого имущества по первоначальной стоимости - по сумме расходов лизингодателя на приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, исключая суммы налогов, подлежащих вычету или учитываемых в составе расходов (п. 1 ст. 257 НК РФ).

Согласно пункту 10 статьи 258 НК РФ имущество, полученное в лизинг, включается в соответствующую амортизационную группу (подгруппу) той стороной, у которой данное имущество должно учитываться в соответствии с условиями договора лизинга.

Лизинговые платежи за пользование лизинговым имуществом, учитываемым на балансе лизингополучателя, относятся к прочим расходам, связанным с производством и (или) реализацией, за вычетом сумм амортизации, начисленным по этому основному средству (подп. 10 п. 1 ст. 264 НК РФ).

Если предмет лизинга учитывается на балансе лизингополучателя в качестве основного средства, то в отношении него необходимо уплачивать налог на имущество организаций (письмо Минфина России от 20.01.2012 № 03-05-05-01/04, п. 3 Информационного письма Президиума ВАС РФ от 17.11.2011 № 148).

ИС 1С:ИТС

Подробнее о налоговых последствиях, возникающих у лизингополучателя, читайте в справочнике «Договоры: условия, формы, налоги» в разделе «Юридическая поддержка» .

Отметим, что первоначальная стоимость предмета лизинга, расходы на амортизацию и порядок включения лизинговых платежей в расходы различен в бухгалтерском и налоговом учете, поэтому возникают временные разницы. Они учитываются в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. приказом Минфина России от 19.11.2002 № 114н.

В программу «1С:Бухгалтерия 8», начиная с релиза 3.0.40, для учета операций с лизинговым имуществом, в том числе при учете операций в иностранной валюте и в условных единицах (у.е.) добавлены субсчета (см. таблицу 1).

Субсчет в «1С:Бухгалтерии 8» (ред. 3.0) начиная с версии 3.0.40

Для чего предназначен

76.07.1 «Арендные обязательства»

Для обобщения информации о долгосрочных финансовых обязательствах по договорам аренды в валюте РФ

76.07.2 «Задолженность по лизинговым платежам»

Для обобщения информации о текущих платежах по договору лизинга в валюте РФ

76.27.1 «Арендные обязательства (в валюте)»

Для обобщения информации о долгосрочных финансовых обязательствах по договорам аренды в иностранных валютах

76.27.2 «Задолженность по лизинговым платежам (в валюте)»

Для обобщения информации о текущих платежах по договору лизинга в иностранных валютах

76.37.1 «Арендные обязательства (в у.е.)»

Для обобщения информации о долгосрочных финансовых обязательствах по договорам аренды, расчеты по которым фактически осуществляются в рублях, но учитываются в условных единицах. Сальдо и обороты по счету одновременно формируются в рублях и в у.е. В качестве условной единицы может использоваться любая валюта из справочникаВалюты программы

76.37.2 «Задолженность по лизинговым платежам (в у.е.)»

Для обобщения информации о текущих платежах по договору лизинга, расчеты по которым фактически осуществляются в рублях, но учитываются в условных единицах. Сальдо и обороты по счету одновременно формируются в рублях и в у.е. В качестве условной единицы может использоваться любая валюта из справочникаВалюты программы

01.03 «Арендованное имущество»

Для обобщения информации о наличии и движении ОС организации, находящихся в аренде, до момента их выбытия

02.03 «Амортизация арендованного имущества»

Для обобщении информации об амортизации арендованного имущества

76.07.9 «НДС по арендным обязательствам»

Учитываются причитающиеся к уплате организацией суммы налога на добавленную стоимость, относящиеся к приобретению объектов ОС по договорам аренды в валюте РФ

76.37.9 «НДС по арендным обязательствам в (у.е.)»

Учитываются причитающиеся к уплате организацией суммы налога на добавленную стоимость, относящиеся к приобретению объектов ОС по договорам аренды, расчеты по которым фактически осуществляются в рублях, но учитываются в условных единицах. Сальдо и обороты по счету одновременно формируются в рублях и в у.е. В качестве условной единицы может использоваться любая валюта из справочникаВалюты программы.

Рассмотрим, каким образом в «1С:Бухгалтерии 8» редакции 3.0 отражаются основные операции по учету лизинга в случае, если имущество числится на балансе лизингополучателя без учета выкупной стоимости.

Поступление ОС в лизинг и принятие объекта лизинга к учету у лизингополучателя

Поступление лизингового имущества отражается новым документом программы Поступление в лизинг (раздел ОС и НМА группа Поступление основных средств).

В документе указывается первоначальная стоимость полученных в лизинг основных средств в бухгалтерском учете (БУ) и в налоговом учете (НУ).

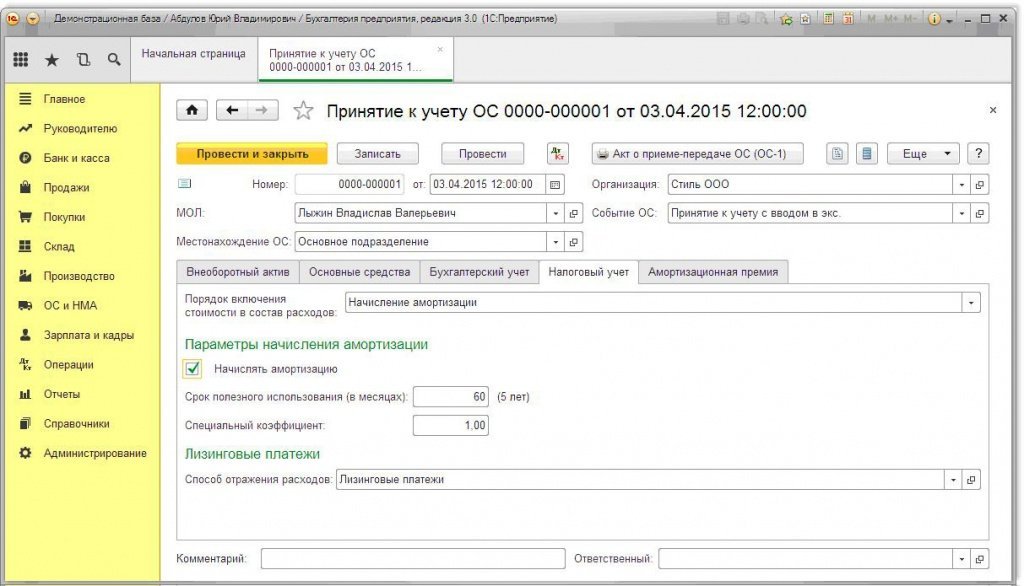

Для ввода объекта основных средств в эксплуатацию создается документ Принятие к учету ОС (раздел ОС и НМА группа Поступление основных средств) - см. рисунок 1.

В документе заполняются закладки:

- Внеоборотный актив;

- Основные средства;

- Бухгалтерский учет;

- Налоговый учет;

- Амортизационная премия.

В документ Принятие к учету ОС добавлен новый способ поступления По договору лизинга, позволяющая указать лизингодателя и способ отражения расходов по лизинговым платежам в налоговом учете.

При выборе способа поступления По договору лизинга дополнительно отображаются поля, обязательные для заполнения:

- Контрагент и Договор на закладке Внеоборотный актив;

- Способ отражения расходов в налоговом учете на закладке Налоговый учет в группе реквизитов Лизинговые платежи.

Так как имущество числится на балансе лизингополучателя, то на закладке Налоговый учет в поле Порядок включения стоимости в состав расходов указывается Начисление амортизации, и устанавливается флаг Начислять амортизацию.

В поле Специальный коэффициент указывается повышающий или понижающий коэффициент (если он не равен 1).

Рис. 1. Документ «Принятие к учету ОС»

Отражение ежемесячного лизингового платежа

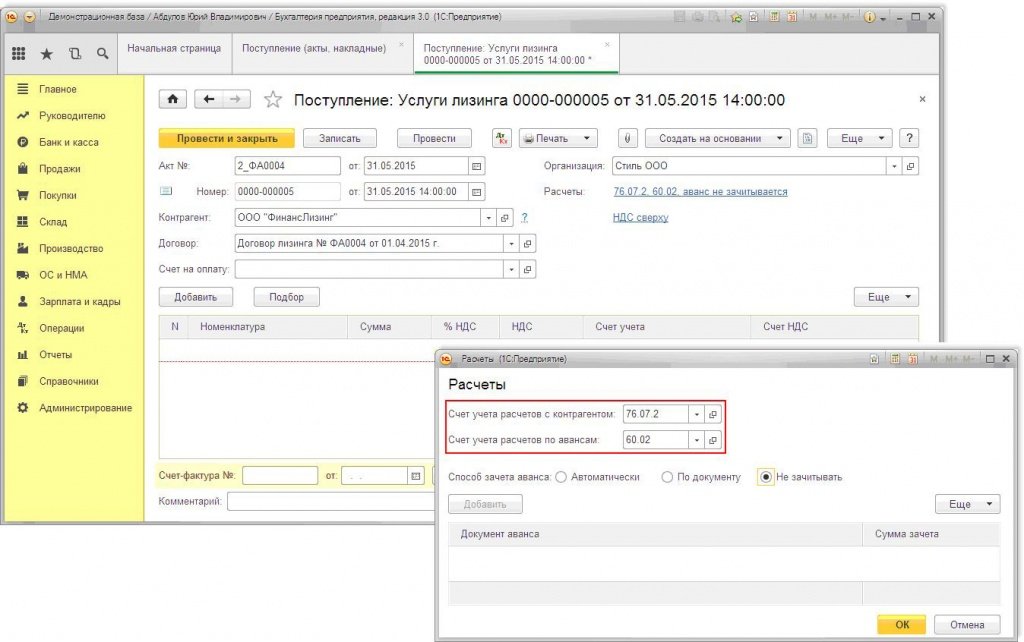

Начиная с релиза 3.0.40 в «1С:Бухгалтерии 8» начисление лизинговых платежей выполняется с помощью документа Поступление (акт, накладная), в который добавлена операция Услуги лизинга (рис. 2).

Для принятия НДС к вычету необходимо зарегистрировать и провести документ Счет-фактура полученный.

В программу добавлен документ Изменение отражения расходов по лизинговым платежам ОС. Он предназначен для изменения способа отражения расходов по лизинговым платежам после принятия к учету лизингового имущества (раздел ОС и НМА группа Амортизация ОС гиперссылка Параметры амортизации ОС).

Амортизация и признание лизинговых платежей в налоговом учете

Так как имущество учитывается на балансе лизингополучателя, то его стоимость погашается посредством амортизационных отчислений в течение срока полезного использования.

Для выполнения операций по расчету суммы амортизации за месяц для бухгалтерского и налогового учета, признанию лизинговых платежей в налоговом учете, а также для отражения налогооблагаемой временной разницы (НВР) и признания отложенного налогового обязательства (ОНО) и необходимо воспользоваться обработкой Закрытие месяца (раздел Операции группа Закрытие периода гиперссылка Закрытие месяца), которая содержит список необходимых регламентных операций.

Перед выполнением обработки Закрытие месяца необходимо восстановить последовательность проведения документов.

Для этого нужно щелкнуть по гиперссылке Перепроведение документов за месяц, нажать кнопку Выполнить операцию, затем кнопку Выполнить закрытие месяца, после чего произойдет выполнение всех регламентных операций списком, в том числе:

- Амортизация и износ основных средств;

- Признание в НУ лизинговых платежей;

- Расчет налога на прибыль.

В программе при выполнении регламентной операции Признание в НУ лизинговых платежей определяется разница между лизинговыми платежами, отраженными документом Поступление (акт, накладная), и начисленной амортизацией в налоговом учете. Если лизинговый платеж за месяц превышает сумму начисленной амортизации, разница отражается в расходах по налоговому учету. Если начисленная амортизация превышает сумму лизингового платежа, то сумма амортизации сторнируется на эту разницу.

Сформировать печатную форму Ведомость амортизации ОС можно из группы Отчеты раздела ОС и НМА.

В обработке Закрытие месяца из формы документа Регламентная операция -> Признание в НУ лизинговых платежей или из контекстного меню можно сформировать справку-расчет Признание расходов по ОС, поступившим в лизинг.

Отчет предназначен для иллюстрации отражения сумм лизинговых платежей в бухгалтерском и налоговом учете лизингополучателя.

Страхование КАСКО, в отличие от ОСАГО, — дело сугубо добровольное. Но уж если такой полис приобретен, он должен быть корректно отражен в бухгалтерском и налоговом учете. В этой статье мы рассмотрим особенности учета добровольного страхования автомобиля: оплату страховой премии КАСКО и учет затрат на нее в 1С.

- можно ли считать затраты на страховую премию КАСКО расходами будущего периода;

- какой документ используется для отражения оплаты страховой премии КАСКО;

- как учитывать затраты на страховую премию КАСКО в 1С.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

Особенности учета затрат по КАСКО

Нормативное регулирование

В программе 1С для расчетов по страховым премиям предусмотрен специальный счет 76.01.9 «Платежи (взносы) по прочим видам страхования». Несмотря на то, что уплаченную премию нельзя отнести к расходам будущего периода, счет 76.01.9 имеет субконто Расходы будущих периодов PDF для автоматического равномерного признания расходов при выполнении процедуры Закрытие месяца. Поэтому создавать дополнительно документ учета затрат, например, документ Поступление (акт, накладная) не нужно.

В БУ затраты на страхование признаются расходами по обычным видам деятельности равномерно в отчетном периоде на счетах затрат (п. 5 ПБУ 10/99). Если автомобиль используется не в основной деятельности, то такие затраты учитываются в прочих расходах (п. 4 ПБУ 10/99).

В НУ затраты на оплату страховых премий на обязательное страхование (в т. ч. КАСКО) включаются в состав косвенных (прочих) расходов, связанных с производством и (или) реализацией (пп. 5 п. 1 ст. 253 НК РФ, п. 2, п. 3 ст. 263 НК РФ).

По договорам страхования, действующим более одного отчетного периода, страховая премия, уплаченная единовременно, учитывается в расходах равномерно в течении срока действия договора пропорционально количеству календарных дней (п. 6 ст. 272 НК РФ, п. 1, п. 2 ст. 263 НК РФ):

- в пределах страховых тарифов, если они предусмотрены законодательством;

- в сумме фактических расходов, если пределы страховых тарифов не установлены.

Если договор страхования действует менее года, то затраты на КАСКО признаются единовременно в расходах отчетного периода.

При аренде автомобиля без экипажа затраты на страхование также можно учесть в расходах (пп. 1 п. 1, п. 2 ст. 263 НК РФ, ст. 646 ГК РФ).

При аренде автомобиля с экипажем затраты на страхование можно учесть в расходах только если это предусмотрено законодательством или договором (пп. 1 п. 1, п. 2 ст. 263 НК РФ, ст. 637 ГК РФ)

Аналитика к счету учета страховых премий

В программе 1С необходимо ввести аналитику к счету 76.01.9 субконто Расходы будущих периодов — так называется справочник для учета затрат, подлежащих равномерному списанию. Порядок его заполнения для страховых премий следующий:

- Вид для НУ — Прочие виды страхования;

- Вид актива в балансе — Дебиторская задолженность;

- Сумма — оплаченная сумма страховой премии, списываемая равномерно в течении срока действия договора;

- Признание расходов — По календарным дням;

- Период списания — период страхования;

- Счет затрат — счет учета затрат на страхование;

- Статья затрат — статья затрат, по которой отражается страховая премия в расходах.

Оплата страховой премии

Оплата премии

Для того чтобы затраты на страхование автоматически равномерно учитывались в составе расходов, необходимо на этапе оплаты страховой премии корректно заполнить документ Списание с расчетного счета вид операции Прочее списание в разделе Банк и касса – Банк – Банковские выписки – Списание .

В документе указывается:

- Получатель — контрагент, на счет которого оплачивается страховая премия;

- Сумма — оплаченная сумма страховой премии согласно выписке банка;

- Счет дебета — 76.01.9 «Платежи (взносы) по прочим видам страхования»: это специальный счет в 1С, предусмотренный для оплаченных страховых премий;

- Контрагенты — страховая компания;

- Расходы будущих периодов — параметры для автоматического равномерного признания затрат на КАСКО.

Проводки по документу

Документ формирует проводку:

Учет страхового полиса

Полученный полис КАСКО рекомендуется отражать за балансом, поскольку организация обязана формировать полную и достоверную информацию о своей деятельности и своем имущественном положении (ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ, п. 4, п. 32 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина РФ от 11.04.1998 N 34н).

В 1С нет специального забалансового счета для учета полисов, поэтому его необходимо создать самостоятельно, например, счет 013 «Полисы КАСКО, ДСАГО, КАСКО». PDF

БухЭксперт8 советует вести учет как по элементам справочника Расходы будущих периодов , так и по Основным средствам . При таком наборе аналитики можно, например, проанализировать, по какому транспортному средству заканчивается страховка.

Принятие на забалансовый учет поступившего полиса КАСКО оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

Отражение в учете затрат на страховую премию

Для автоматического ежемесячного учета затрат на страховую премию КАСКО необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца .

Проводки по документу

Учет затрат на КАСКО за апрель

Документ формирует проводку:

- Дт 26 Кт 76.01.9 — учет затрат на КАСКО в составе общехозяйственных расходов за апрель.

Учет затрат на КАСКО за май

Документ формирует проводку:

- Дт 26 Кт 76.01.9 — учет затрат на КАСКО в составе общехозяйственных расходов за май.

Аналогично осуществляется учет затрат на КАСКО за следующие месяцы до окончания страхового договора.

Контроль

Расчет суммы затрат на КАСКО можно посмотреть по отчету Справка-расчет списания расходов будущих периодов по кнопке Справки-расчеты в процедуре Закрытие месяца .

Осуществим проверку правильности расчета суммы затрат на КАСКО программой:

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

..Рассмотрим особенности учета обязательного страхования автомобиля: оплату страховой премии ОСАГО..

Карточка публикации

(4 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (1)

Спасибо огромное за все материалы.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Мы продолжаем серию «Самое новое в «1С:Бухгалтерии 8» , в которой регулярно рассказываем об изменениях в новых версиях решения, о том, что в них появилось интересного, важного и полезного для бухгалтера.

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.93 внесены изменения в документы по отражению лизинга лизингополучателем.

Лизинг учитывается с признанием права пользования активом и обязательства по аренде независимо о того, кто ведет налоговый учет имущества или на чьем балансе учитывается имущество по договору. Лизинговое имущество может быть принято к учету сразу при поступлении, без формирования отдельного документа "Принятие к учету ОС". При поступлении в лизинг добавлена возможность дисконтирования лизинговых платежей. В расчетах сумм амортизации, лизинговых платежей и процентов учитываются изменения условий лизинга.

Операции по договору лизинга учитываются у лизингополучателя по следующей схеме:

Поступление в лизинг

Принятие к учету предмета аренды позднее выполняется документом "Принятие к учету ОС" с видом операции "Предметы аренды".

Полный интерфейс: меню "ОС и НМА - Поступление основных средств - Поступление в лизинг".

Полный интерфейс: меню "Отчеты - Стандартные отчеты - Оборотно-сальдовая ведомость по счету".

Перечисление лизинговых платежей

Полный интерфейс: меню "Банк и касса - Банк - Банковские выписки".

Начисление лизинговых платежей

Полный интерфейс: меню "Покупки - Покупки - Поступление (акты, накладные, УПД) - Услуги лизинга".

Регламентные операции по лизингу

Амортизация предмета аренды начисляется с месяца, следующего за месяцем принятия к учету. Если договором не предусмотрен выкуп имущества, то начисление амортизации заканчивается в месяце окончания договора лизинга.

Полный интерфейс: меню "Операции - Закрытие периода - Закрытие месяца - Амортизация и износ основных средств".

Полный интерфейс: меню "Операции - Закрытие периода - Закрытие месяца - Признание в НУ арендных платежей ".

Полный интерфейс: меню "Операции - Закрытие периода - Закрытие месяца - Начисление процентных расходов".

Изменение условий лизинга

Полный интерфейс: меню "ОС и НМА - Учет основных средств - Изменение условий лизинга".

Завершение лизинга

Полный интерфейс: меню "ОС и НМА - Учет основных средств - Выкуп предметов лизинга".

Переход на ФСБУ 25/2018

Добавлена возможность учета по ФСБУ 25/2018 договоров лизинга, которые начали действовать до перехода на ФСБУ 25/2018. Если учет имущества осуществлялся лизингополучателем до перехода на ФСБУ 25/2018, то корректируются остатки по счетам. Изменения по бухгалтерским счетам отражаются специальной регламентной операцией "Переход на ФСБУ 25", которую необходимо вручную выполнить после сдачи отчетности за год, предшествующий переходу на ФСБУ 25/2018. Корректировка остатков по счетам 09 и 77 для организаций, применяющих ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций", будет реализована в следующих версиях.

Полный интерфейс: меню "ОС и НМА - Поступление основных средств - Поступление в лизинг".

Полный интерфейс: меню "Операции - Закрытие периода - Закрытие месяца - Переход на ФСБУ 25".

Полный интерфейс: меню "Отчеты - Стандартные отчеты - Анализ субконто".

Всю информацию серии можно найти по тэгу «самое новое в 1С:Бухгалтерии». Или просто следите за нашими новостями!

В этой пошаговой инструкции по отражению лизинга в программе 1С версии 8.3 будет продемонстрирован весь процесс исходя из того факта, что лизинг учитывается на балансе получателя.

Для начала работы необходимо перейти в раздел Журнал, где и создать новый документ. Необходим документ, содержащий обязательные для заполнения поля по договору, контрагенту, и счету расчетов за номером 76.07.1.

В таблице необходимо заполнить ту часть, где должна быть номенклатурная единица. Это название оборудование, которое следует принять в лизинг. Следует обязательно указать цену и количество.

Чтобы избежать ошибок, следует проверить движение документа, и только потом перейти к следующему шагу.

Если все верно, необходимо подготовить документ «Принятие к учету ОС», для чего перейти во вкладку «ОС и НМА», где найти раздел «Поступление основных средств».

После формирования документа следует заполнить шапку, затем обязательные для этого поля. В необходимом списке нового ничего нет. Необходимо указать МОЛ, местонахождение, вид операции и событие ОС.

После этого следует перейти к заполнению полей в нескольких вкладках. Что следует заполнять в каждой из них, сейчас будет рассказано подробнее.

- В разделе Внеобортный актив прежде всего следует обратить внимание на строку «Способ поступления». Необходимо уточнить, что способ поступления по договору лизинга. В этой вкладке надо указать так же данные контрагента, договор, а так же подобрать оборудование для номенклатурного справочника.

- Вкладка Основные средства представляет собой справочник с аналогичным подзаголовком. Все, что требуется изменить здесь – указать название имущества.

- В разделе Бухгалтерский учет следует заполнить поля «Счет учета» и «Порядок учета». Строку «Параметры начисления амортизации» следует заполнять только при необходимости.

- Налоговый учет – вкладка, которая заполняется по аналогии с вкладкой Бухгалтерский учет.

После этого можно проводить документ. Вся, внесенная сюда информация, автоматически перейдет в карточку Основные средства.

Теперь необходимо отразить лизинговый платеж. Для этого используется документ «Поступление». Чтобы создать его, следует перейти во кладку «Покупки», и указать вид операции «Лизниг».

Для верности следует проверить счета учета расчетов.

Проверке подлежат так же сформировавшиеся проводки.

Если все в порядке, можно переходить к отражению расхода по лизинговым платежам. Для этого необходимо перейти во вкладку «ОС и НМА», отыскать там раздел «Амортизация ОС», и создать документ «Параметры амортизации ОС».

В завершении необходимо будет провести операцию «Закрытие месяца», где потребуется уменьшить стоимость принятого предприятием на баланс оборудования посредством расчета амортизации. Именно она определяется в конце отчетного периода посредством указанной выше операции.

Читайте также: