Настройка распределения прибыли по бюджетам субъектов рф в 1с 8

Обновлено: 04.07.2024

Материалы газеты «Прогрессивный бухгалтер», март 2019 г.

Одни организации, желая сохранить устойчивость в период кризиса, мобилизовали все силы и сделали резкий рывок вперед, другие начали искать новые рынки сбыта в новых регионах. И то, и другое очень часто приводит к тому, что организация нуждается в открытии обособленных подразделений. Но как правильно вести учет в таком случае? При условии, что есть налоги, которые платятся не только в федеральный бюджет, но и в местный.

Отличие обособленного подразделения от филиала

В ст. 55 ГК РФ сказано, что любая организация вправе открыть обособленное подразделение на территории России или за ее пределами. Обособленным подразделением (далее – ОП) является отдельный офис, который оборудован рабочими местами. Однако если вы снимаете пару офисов в одном здании, это не ОП, это одно подразделение, так как офисы имеют один адрес. Также нужно обратить внимание: если у вас в собственности есть какое-то помещение, где никто из сотрудников не числится, и вместо стола, стула и компьютера там лежат коробки со старыми документами – это не отдельное подразделение, это помещение со старыми коробками. Согласно ст.11 НК РФ и ст. 57 ТК РФ в ОП должны числиться сотрудники и это должно быть зафиксировано в трудовом договоре. То есть, в ОП должны быть и работники, и рабочие места, если что-то из этого отсутствует, то это уже не является ОП (Письмо Минфина от 03.11.2009 № 03-02-07/1-493).

Суть ОП в том, чтобы представлять интересы организации и продвигать ее продукцию. Оно не владеет отдельным имуществом, не может вести деятельность, которую не ведет «голова».

Если организация на УСН, вправе ли она образовать ОП? Да. А вот филиал создать нельзя. Основная разница между филиалом и ОП в том, что филиал может иметь свое собственное имущество.

Как открыть обособленное подразделение

Если вы решили открыть ОП, то фиксировать в Уставе это не нужно. В течение трех дней со дня решения открыть ОП нужно подать заявление на внесение подразделения в ЕГРЮЛ (п.5 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ), и обязательно в течение одного месяца нужно уведомить налоговый орган об открытии ОП. От головной организации оформляем уведомление и направляем его в ИФНС, к которой приписано головное подразделение.

Рассмотрим, как это делается в программе «1С:Бухгалтерия 8», ред. 3.0.

Далее заводим ОП в базе.

Открываем «Справочники» – «Предприятие» – «Организации», но вы можете войти в организацию из любого документа, например, из «Реализации» или «ОСВ», нажав на кнопку со значком «Раскрывающийся список».

В организации выбираем вкладку «Подразделения», нажимаем «Создать». Отмечаем галочкой, что это обособленное подразделение, затем вносим все нужные данные, обязательно при этом указываем цифровой код для счета-фактуры – он будет указываться в счетах-фактурах, которые выставлены ОП.

Налог на прибыль

Если вы открыли ОП в одном регионе с головным (например, головное подразделение в Ростове-на-Дону, а ОП – в Сальске), то вам не нужно вести раздельный учет для расчета налога, так как платить вы будете его в один и тот же региональный бюджет – бюджет Ростовской области (п. 1 ст. 284 НК РФ).

Допустим, мы открыли ОП, запись о нем внесли в ЕГРЮЛ, поставили на учет в ИФНС и завели в базе. Получаем прибыль, из которой 17% должны заплатить в региональный бюджет. Как высчитать эти 17% для каждого ОП?

Налоговую базу можно рассчитать следующими способами:

по остаточной стоимости амортизируемого имущества + среднесписочная численность работников ОП;

по остаточной стоимости амортизируемого имущества + расходы на оплату труда сотрудников ОП.

Если имущество не числится в пользовании обособленного подразделения (арендовано вместе с офисом), то расчет ведется исходя только из численности работников или расходов на оплату труда.

Далее выбираем способ расчета и закрепляем его в учетной политике. В течение года менять его нельзя (п. 2 ст. 288 НК РФ).

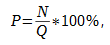

Проведем расчет величины налоговой базы при наличии имущества у ОП. Следует обратить внимание, что расчет идет именно по амортизируемым объектам, а те, которые уже амортизированы, но еще числятся на балансе, не должны попасть в расчет. Например, у вас есть сервер, срок использования которого три года. Прошли три года, амортизацию мы более по нему не начисляем, но он все еще прекрасно работает и числится на балансе. Используем для вычисления эту формулу:

Р – удельный вес остаточной стоимости амортизируемого имущества;

N – средняя стоимость амортизируемого имущества, которое используется ОП;

Q – средняя стоимость всего амортизируемого имущества организации.

Теперь нам надо рассчитать трудовые показатели.

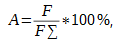

Удельный вес среднесписочной численности сотрудников подразделения рассчитывается по формуле:

A – удельный вес среднесписочной численности работников в подразделении;

F – среднесписочная численность сотрудников подразделения;

Если мы возьмем для расчета расходы на заработную плату, то подставляем данные по аналогии в формулу выше (ЗП сотрудников ОП и ЗП сотрудников по организации в целом), и получившийся результат используем в дальнейшем.

Имея все необходимые показатели, мы определяем долю прибыли подразделения:

B – доля прибыли подразделения;

Р – удельный вес остаточной стоимости амортизируемого имущества;

A – удельный вес среднесписочной численности работников в подразделении или же удельный вес расходов на оплату труда сотрудников ОП (в зависимости от того, какой метод вы применяете). Уточним, что в расходы входят:

добровольное страхование жизни.

Если у вас несколько обособленных подразделений, то для каждого нужно сделать расчет по приведенной схеме, а от получившейся величины уже вычисляем налог.

Рассмотрим способ начисления на примере учета амортизируемых ОС и удельного веса заработной платы в базе.

Документом «Перемещение ОС» (вкладки «ОС и НМА», далее «Учет основных средств») переводим наше оборудование на нужное подразделение и при закрытии месяца регламентной операцией «Амортизация и износ основных средств» амортизация будет начислена на соответствующее подразделение и отразится по счету 02, субсчет 01 (формируем в разрезе подразделений и основных средств).

При закрытии месяца во время проведения регламентной операции «Расчет налога на прибыль» заработная плата отразится в ней. Для проверки нажимаем левой кнопкой мыши по регламентной операции и выбираем «Показать проводки». В открывшемся окне в первой вкладке мы увидим сумму налога по каждому подразделению, во второй - долю налоговой базы и налоговую базу, также по каждому ОП. Эти же показатели попадут в декларацию по налогу на прибыль – в лист 2 приложения 5. Для каждого подразделения будет своя страница декларации.

Декларацию отправляем не только в головную ИФНС, но и в инспекции каждого обособленного подразделения, сумму налога по каждому ОП также отправляем в соответствующий бюджет. Во избежание неприятных сюрпризов сразу после оплаты налога запрашиваем Справку о состоянии расчетов с ФНС – ее можно заказать прямо из программы. Для этого нужно кликнуть по вкладке «Отчетность», далее перейти в «1С-Отчетность» и выбрать пункт «Сверки». Нажимаем мышкой по вкладке «Запросить сверку» и в ней выбираем «Справка о состоянии расчетов с ФНС». В поле «Кому» указываем нужную нам инспекцию, в поле «На дату» указываем нужную нам дату и отправляем.

С начала года НДС уже по ставке 20% поступает в федеральный бюджет (Федеральный закон от 03.08.2018 № 303-ФЗ): то есть декларацию отправляет головная организация, и разреза по ОП в ней не будет. Но некоторые нюансы все-таки касаются учета в разрезе подразделений. В счете-фактуре, выписанном ОП, указывается цифровой код – через слеш. Также в счетах-фактурах и УПД указывается КПП обособленного подразделения (Письма Минфина РФ от 18.05.2017 № 03-07-09/30038, от 10.02.2012 № 03-07-09/06, ФНС России от 16.11.2016 № СД-4-3/21730@). Еще одно требование к заполнению: в счете-фактуре по строке 3 «Грузоотправитель и его адрес» должно быть отражено наименование и почтовый адрес обособленного подразделения, от которого выставлен документ (Письма Минфина РФ от 10.02.2012 № 03-07-09/06, от 01.04.2009 № 03-07-09/15, от 04.05.2006 № 03-04-09/08).

Порядок исчисления и уплаты налога при ликвидации обособленного подразделения

Если организация приняла решение о прекращении деятельности своего обособленного подразделения, и руководитель подписал приказ о его ликвидации, то о принятом решении необходимо уведомить налоговые органы в течение 3-х рабочих дней (пп. 3.1 п. 2 ст. 23, п. 6 ст. 6.1 НК РФ).

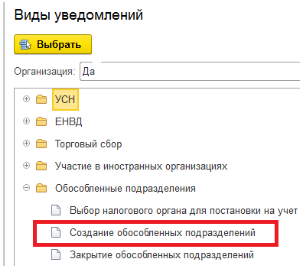

Заявление представляется по форме № С-09-3-2 (утв. приказом ФНС России от 09.06.2011 № ММВ-7-6/362@) в ту инспекцию ФНС, в которой организация состоит на учете по месту нахождения ликвидируемого подразделения. В «1С:Бухгалтерии 8 КОРП» (ред. 3.0) данная форма доступна в составе 1С-Отчетности (раздел Уведомления - Обособленные подразделения - Закрытие обособленных подразделений).

В течение 10 дней с момента подачи такого заявления (но не ранее окончания выездной налоговой проверки в случае ее проведения) инспекция обязана снять организацию с учета (п. 5 ст. 84 НК РФ). С этого момента обособленное подразделение считается ликвидированным.

Если ликвидируется ответственное обособленное подразделение (через которое осуществляется уплата налога на прибыль, и которое представляет декларацию по налогу на прибыль по группе обособленных подразделений, находящихся на территории одного субъекта РФ), то нужно выбрать новое ответственное подразделение и в течение 10 дней после окончания отчетного периода уведомить об этом налоговые органы (п. 2 ст. 288 НК РФ, письмо ФНС России от 30.12.2008 № ШС-6-3/986). Формы уведомлений приведены в Приложениях к указанному письму.

Особенности исчисления и уплаты налога на прибыль налогоплательщиком, имеющим обособленные подразделения, определены в статье 288 НК РФ. Напомним, что за отчетный (налоговый) период налоговая база по налогу на прибыль определяется нарастающим итогом в целом по организации, а затем распределяется между головной организацией и обособленными подразделениями пропорционально доле каждого подразделения, которая рассчитывается на основании 2-х показателей:

- удельного веса остаточной стоимости амортизируемого имущества данного подразделения в остаточной стоимости амортизируемого имущества по всей организации;

- удельного веса среднесписочной численности работников данного подразделения в среднесписочной численности работников всей организации, либо удельного веса расходов на оплату труда работников данного подразделения в общей сумме расходов на оплату труда работников всей организации (в «1С:Бухгалтерии 8 КОРП» поддерживается только этот вариант).

При этом правила исчисления и уплаты налога на прибыль при ликвидации обособленных подразделений в статье 288 НК РФ не разъясняются.

Обратимся к порядку заполнения налоговой декларации по налогу на прибыль организаций (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@, далее - Порядок). Согласно пунктам 10.2 и 10.11 Порядка, при закрытии обособленных подразделений в течение налогового периода:

- в последующих после закрытия отчетных и текущем налоговом периодах налоговая база, определенная по организации в целом, уменьшается на налоговую базу, приходящуюся на закрытые обособленные подразделения;

- доля налоговой базы, приходящаяся на закрытое обособленное подразделение, и ее размер определяются за отчетный период, предшествующий кварталу, в котором подразделение было закрыто.

Таким образом, последним отчетным периодом, когда определяется доля налоговой базы (доля прибыли) для ликвидированного подразделения является (письма ФНС России от 01.10.2009 № 3-2-10/23@, УФНС России по г. Москве от 12.07.2010 № 16-15/073317):

- для ежеквартально отчитывающихся налогоплательщиков - квартал, предшествующий кварталу, в котором обособленное подразделение было ликвидировано;

- для ежемесячно отчитывающихся налогоплательщиков - период с начала года по последнее число месяца, предшествующего месяцу ликвидации обособленного подразделения.

При закрытии обособленного подразделения уточненные декларации, а также декларации за последующие (после закрытия) отчетные периоды и текущий налоговый период по указанному обособленному подразделению представляются в налоговый орган по месту нахождения головной организации (п. 2.7 Порядка).

1С:ИТС

Подробнее о порядке исчисления и уплаты налога на прибыль при ликвидации обособленного подразделения см. в справочнике «Налог на прибыль организаций» в разделе «Налоги и взносы».

Расчет налога на прибыль в «1С Бухгалтерии 8 КОРП» (ред. 3.0)

Начиная с версии 3.0.52, в «1С:Бухгалтерии 8 КОРП» (ред. 3.0) поддержан автоматический расчет налога на прибыль при снятии обособленных подразделений с учета в связи с:

- переездом - сменой адреса, по которому ведется деятельность;

- прекращением деятельности подразделения.

Для отражения этих событий в программе следует использовать команды, доступные из формы элемента справочника Подразделения (из карточки обособленного подразделения или филиала) - см. рис. 1:

- Снять с учета;

- Поставить на учет по новому адресу.

Рис. 1. Карточка обособленного подразделения

При расчете налога на прибыль и заполнении декларации учтены требования пунктов 2.7, 10.2 и 10.11 Порядка.

Налоговая база увеличилась

Рассмотрим, каким образом в программе «1С:Бухгалтерия 8 КОРП» редакции 3.0 выполняется автоматический расчет долей прибыли и формирование налоговых деклараций, если одно из обособленных подразделений закрывается в течение года.

Пример 1

Налоговая база и исчисленный налог на прибыль по бюджетам и субъектам РФ за полугодие 2017 года

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (12)

Приложите скрины с проблемой.

Также скрин О программе. Версия ПРОФ или КОРП. Зарплата рассчитывается в 1С:Бухгалтерия или в ЗУП.

Елена, добрый вечер,

Регистр налогового учета Расходы на оплату труда более сложный, он включает не только информацию бухгалтерских продок, но строится по следующим регистрам 1С:

РегистрСведений.НастройкиСистемыНалогообложения

РегистрСведений.ДолиСписанияКосвенныхРасходов

РегистрСведений.НоменклатурныеГруппыРеализацииПродукцииУслуг

РегистрБухгалтерии.Хозрасчетный

Для анализа высылаю полный запрос, если захотите ознакомиться подробнее.

А вот кусочек кода Справка-расчет распределения прибыли по бюджетам субъектов РФ, он собирает данные из бухгалтерского регистра Хозрасчетный и РегистрСведений.РасчетДолейБазыНалогаНаПрибыль.

Запрос также прилагаю.

Вам нужно найти все места, где вы корректировали вручную данные по зарплате и понять, почему вы это сделали.

И лучше идти в этом случае отдельно по каждому месяцу, а не с начала года, чтобы определиться с месяцем возникновения ошибки. Там и искать.

Можно также запустить Экспресс-проверку в 1С. Этот отчет обычно ловит расхождения в регистрах и бухгалтерских проводках и показывает проблемные места.

Хотя все-таки это больше для учетных ошибок и НДС. Но можно попробовать.

Если в разделе Отчеты у вас Экспресс-проверки нет, добавьте отчет по кнопке Настройки панели навигации, как показано на рисунке.

Я посмотрела код конфигурации по заполнению отчетов.

По второму отчету Справка-расчет распределения прибыли по бюджетам субъектов РФ начинайте проверять сразу регистр сведений Расчет долей базы налога на прибыль.

Откройте регистр через Все функции, если Экспресс-проверка не поможет, и сверьте все записи указанного регистра сведений за указанный период.

Комплексная автоматизация управления ресурсами предприятия на базе 1С. Оценка стоимости и сроков проекта бесплатно!

Широкий выбор технических решений и готовых методик. Бесплатный подбор подходящего ПО

Помимо прочих возможностей подсистема Бюджетирование 1С:ERP позволяет настроить План подготовки бюджетов для каждой Модели бюджетирования. А, в свою очередь, для каждой такой модели можно установить лимиты расхода денежных средств.

Основными задачами процесса бюджетирования являются:

- Планирование деятельности;

- Контроль исполнения планов;

- Анализ деятельности.

Именно эти задачи можно решить при помощи автоматизации процесса бюджетирования и внедрения подсистемы Бюджетирование в 1С:ERP Управление предприятием 2.

Настройки подсистемы

Внедрение бюджетирования в 1С:ERP, как и автоматизация производства на базе системы 1С:ERP, начинается с основных настроек и заполнения справочников и, само собой, предварительной активации самой подсистемы.

Итак, обращаемся к настройкам подсистемы Бюджетирование (НСИ и администрирование - Настройка НСИ и разделов - Бюджетирование и планирование) и включаем ее. Если соответствующая галочка не проставлена, вы не увидите ни одного элемента подсистемы бюджетирования. Возможность отключения раздела позволяет облегчить интерфейс системы, если формирование бюджетов в 1С:ERP не планируется, а также позволяет использовать механизм лимитирования подсистемы Казначейство, который отключается при использовании подсистемы Бюджетирование.

В зависимости от ваших потребностей в этом же окне можно настроить использование бюджетного процесса, оповещения для задач бюджетирования и правило расчета хранимых данных. Когда настройки сделаны, определимся с порядком заполнения справочников (в данной статье по умолчанию считается, что все справочники, не относящиеся к подсистеме Бюджетирование, но используемые для достижения целей бюджетирования заполнены). Практически вся информация для заполнения справочников должна быть определена в Положении по бюджетированию, разработанном на предприятии.

Перечень основных справочников подсистемы бюджетирования:

- Модели бюджетирования;

- Сценарий бюджетирования;

- Статьи бюджетов;

- Показатели бюджетов;

- Нефинансовые показатели;

- Вид бюджетов.

Справочники подсистемы Бюджетирование и дополнительные настройки находятся в разделе Бюджетирование и планирование - Настройки и справочники.

Разберем каждый справочник.

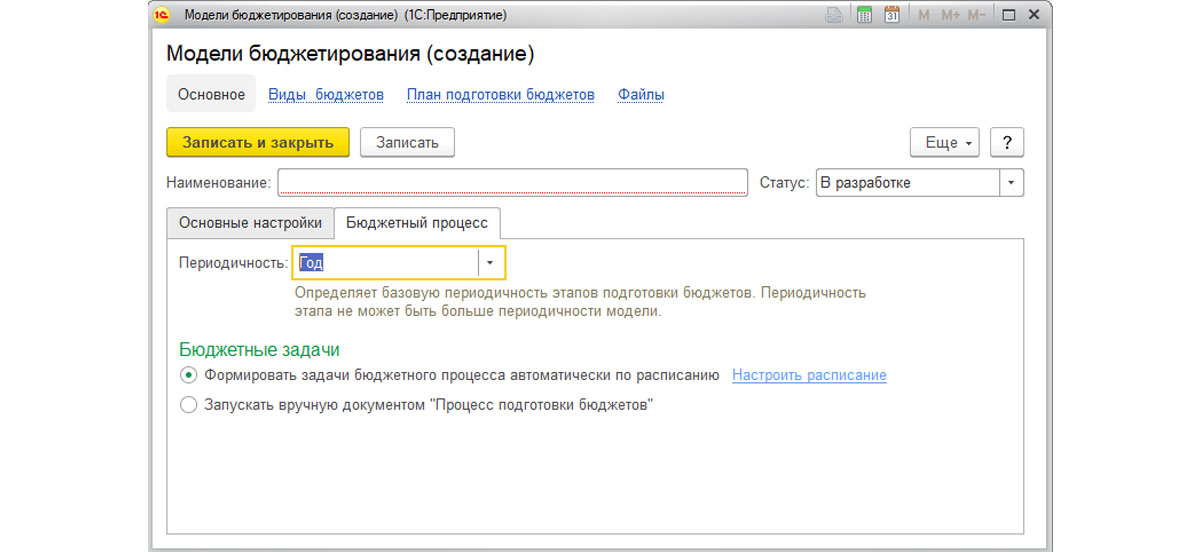

Модели бюджетирования – справочник, элементы которого определяют совокупность видов бюджетов, показателей бюджетов, задач бюджетного процесса и лимитов на расходование денежных средств.

При заполнении модели бюджетирования необходимо заполнить основные настройки и настройки бюджетного процесса.

Основные настройки определяют срок действия модели бюджетирования, возможность использования основных аналитик бюджетов (Организации, Подразделения), необходимость использования процесса утверждения бюджетов.

Настройка бюджетного процесса для модели бюджетирования позволяет определить базовую периодичность подготовки бюджетов и выбрать способ запуска бюджетного процесса: вручную или автоматически.

При выборе автоматического формирования задач бюджетного процесса система предлагает настроить расписание формирования задач (ссылка «Настроить расписание»).

При создании модели бюджетирования очень важно не забыть про выбор статуса элемента справочника (в шапке элемента). При статусе отличном от «Действует» сформировать бюджет не получится!

Сценарий бюджетирования – дополнительный разделитель бюджета, позволяющий хранить несколько версий плановых показателей (например, Целевой, Пессимистичный). Сценарий бюджетирования является элементом, в котором определяется валюта бюджета и, при необходимости, Прогнозные курсы.

Прогнозные курсы могут быть «позаимствованы» из другого сценария бюджетирования.

Для получения фактических данных необходимо использовать предопределенный сценарий – Фактические данные. Для целей контроля лимитов расхода денежных средств, также используется предопределенный элемент справочника – Исполнение бюджета.

Статьи бюджетов – основная составляющая бюджетов. Данные статей формируются из оборотов за период. Статья бюджета может оказывать влияние как на другие статьи, так и на показатели бюджета.

Элемент справочника Статья бюджетов позволяет выбрать до шести видов аналитик для детализации статьи. По умолчанию в 1С:ERP фигурируют более тридцати видов аналитик, при этом существует возможность расширить перечень аналитик в пользовательском режиме.

По умолчанию данные бюджетов выводятся в суммовом выражении в валюте Сценария, но настройки Статьи бюджетов позволяют добавить количественные показатели в отчеты и данные в валюте, отличной от валюты сценария (например, для расшифровки оборотов по дебиторской задолженности в у.е.).

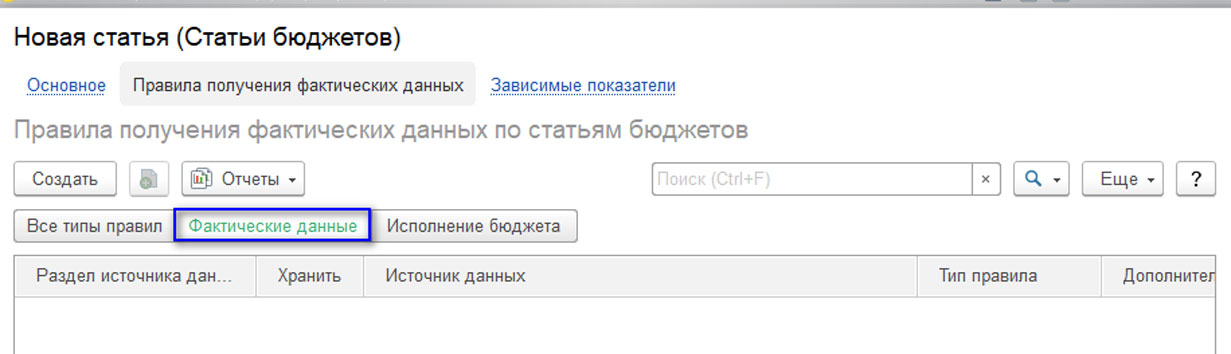

Имеет смысл настроить для статьи бюджетов правила получения фактических данных и зависимые показатели. Правила получения фактических данных позволяют проводить план-фактный анализ в разрезе заполняемой статьи, а также осуществлять контроль за фактически израсходованными денежными средствами.

Зависимые показатели определяют влияние статей бюджетов на показатели бюджетов. Данная связь объектов подсистемы используется для формирования Прогнозного баланса на основании оборотов по статьям бюджетов.

Настройка правил получения фактических данных

Для формирования план-фактного анализа по статье необходимо создать правило с типом «Фактические данные». Для начала определим источник данных для правила:

- Оперативный учет;

- Регламентированный учет;

- Международный учет;

- Произвольные данные.

Выбирая разделом источника данных Оперативный учет, вы получаете возможность выбора хозяйственной операции, данные которой будут учтены при формировании фактических данных.

Открыв хозяйственную операцию, можно получить некоторые подсказки о получаемых данных, например: регистр, из которого будут получены данные, и аналитика данного регистра; Документы, формирующие движения по указанному регистру, и возможные для выбора показатели.

Показатели для выбора можно также увидеть и в самих правилах получения фактических данных.

При выборе раздела источника данных – Регламентированный учет или Международный учет, за основу будет выбран тот или иной план счетов. В отчет по фактическим данным попадет сальдо или обороты по выбранному счету. Существует возможность установки ограничения по корреспондирующему счету.

Использование в качестве источника произвольных данных возможно только при работе через толстый клиент. При выборе данного раздела откроется возможность самостоятельного написания запроса (конструктор запросов). При этом надо учитывать ряд нюансов в написании запросов, обозначенных фирмой 1С.

На закладке «Дополнительный отбор» при любом выборе источника данных можно установить отбор по аналитике, определенной для данной хозяйственной операции.

Закладка «Заполнение аналитик статьи» предназначена для уточнения способа заполнения аналитики в отчетах при установке использования расширенной настройки заполнения статьи, в противном случае заполнение аналитик статьи осуществляется автоматически, с учетом выбранных ранее настроек статьи бюджета.

Автоматизация на базе 1С:ERP 2.5

Комплексная автоматизация управления ресурсами предприятия. Бесплатный аудит от ведущего партнера 1С!

Читайте также: