Ндфл с натурального дохода не попадает в ведомость 1с зуп

Обновлено: 07.07.2024

В этой статье речь пойдет об отражении в 1С: Бухгалтерии предприятия 8 НДФЛ с доходов, не являющихся заработной платой сотрудников. Такие операции бывают во многих организациях, и очень часто бухгалтер, сделав необходимые проводки по удержанию налога, удивляется: "Почему же сумма не попадает в справки 2-НДФЛ? Может, не хватает какой-то галочки?". Вот о том, чего программе не хватает в таком случае, мы и поговорим в данной статье.

Итак, в каких же ситуациях необходимо удерживать НДФЛ с доходов, не являющихся зарплатой?

1) В случае аренды имущества у физических лиц

Этот пункт несколько спорен с нормативной точки зрения, т.к. иногда я встречаю мнение, что НДФЛ в данном случае исчислять не нужно. Не буду вдаваться в законодательные тонкости, их тут предостаточно, просто поговорим именно об отражении в программе данной ситуации, в том случае, если вы решили НДФЛ удержать (в пользу такой позиции говорит, например, письмо Минфина России от 07.03.2014 № 03-04-06/10173).

2) В случае предоставления сотруднику беспроцентного займа (или займа с процентной ставкой, ниже 2/3 от ставки рефинансирования ЦБ РФ)

В данном случае сотрудник получает материальную выгоду от экономии на процентах за пользование заемными средствами (пп. 1 п. 2 ст. 212 НК РФ), которая облагается НДФЛ по ставке 35%.

3) И наоборот, в том случае, если организация получила процентный заем, например, от учредителя , с суммы дохода физлица в виде процентов нужно исчислить НДФЛ по ставке 13%.

4) НДФЛ с доходов в виде дивидендов также необходимо удерживать и отражать в 2-НДФЛ.

Это всего лишь несколько достаточно популярных примеров, на самом деле ситуаций в жизни может быть намного больше, но смысл операций будет аналогичен рассмотренными примерам.

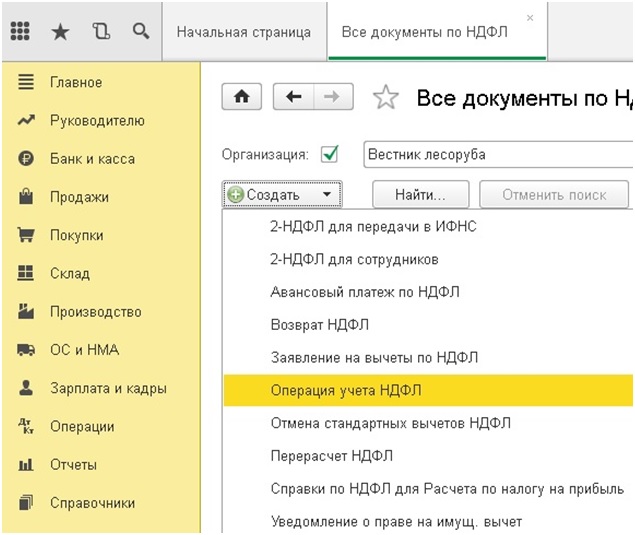

В открывшемся окне нажимаем кнопку "Создать" и выбираем "Операция учета НДФЛ".

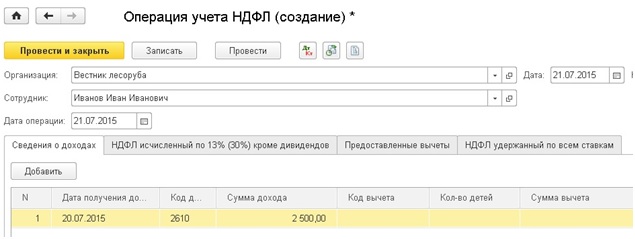

Создается новый документ, в шапке которого необходимо заполнить поля "Организация", "Сотрудник" и "Дата операции". Несмотря на то, что поле называется "Сотрудник", выбор осуществляется из справочника "Физические лица", поэтому в данном случае можно выбрать человека, не принятого на работу в организацию.

В табличной части документа есть 4 закладки. Первую "Сведения о доходах" необходимо заполнять для каждого из примеров, перечисленных в начале статьи. Выбираем дату получения дохода и его код (я буду выбирать код 2610 - "Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами"), указываем сумму.

В том случае, если на полученный доход могут распространяться какие-либо вычеты и человек имеет на них право, необходимо внести информацию об этом в соответствующие колонки (тут программа вас проконтролирует и позволит это сделать не для всех кодов, например, для кода 1010 (дивиденды) возможен код вычета 610).

Если вы работаете с НДФЛ, исчисленным с дивидендов, необходимо также заполнить колонку "НДФЛ, исч. по дивидендам, ставкам 9%, 35%". В нашем случае эта колонка также должна быть заполнена, т.к. НДФЛ с материальной выгоды рассчитывается по ставке 35%.

В колонке Включать в декл. по прибыли по умолчанию флажок не установлен и суммы попадут в справку 2-НДФЛ для передачи в налоговый орган. Если флажок установить, то данные попадут в документ Справки по НДФЛ для Расчета по налогу на прибыль для заполнения Приложения № 2 к Декларации по налогу на прибыль.

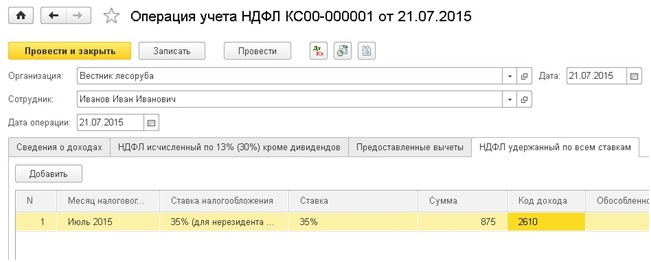

Следующая вкладка - "НДФЛ исчисленный по 13% (30%) кроме дивидендов" заполняется, например, в случае аренды имущества у физических лиц или при удержании НДФЛ с доходов в виде процентов по займам, т.е. НДФЛ по ставке 13% (или 30% для нерезидентов). В таблице необходимо указать месяц получения дохода и сумму налога. В том случае, если доход был получен в обособленном подразделении организации, соответствующая колонка также должна быть заполнена.

Еще обязательна к заполнению для всех рассмотренных случаев вкладка "НДФЛ удержанный по всем ставкам". В справке 2-НДФЛ есть специальное поле, включающее информацию об удержанных суммах НДФЛ. Для того, чтобы оно заполнилось, необходимо внести информацию на данную закладку.

Выбираем месяц получения дохода, указываем ставку, сумму НДФЛ и код дохода.

После проведения документа можно попробовать сформировать справку 2-НДФЛ и проверить корректность отражения данных.

12 апреля 2018 г. сотрудником Астровым был получен натуральный доход (поездка на такси) в размере 1 000 руб., который облагается НДФЛ. В документе Доход в натуральной форме НДФЛ был исчислен и составил 130 руб.:

НДФЛ с натурального дохода должен быть удержан в ближайшую дату выплату дохода.

В нашем случае это 20 апреля 2018 г. – дата выплаты аванса.

В документе Начисление за первую половину месяца по сотрудника рассчитана сумма 10 000 руб. и НДФЛ с нее – 1 300 руб. При заполнении Ведомости в кассу на выплату аванса, удержание НДФЛ с натурального дохода не происходит, выдается на руки полная сумма аванса за минусом НДФЛ с аванса, т. е. 8 700 руб. = 10 000 (аванс) – 1 300 (НДФЛ с аванса):

Что необходимо сделать в программе, чтобы при выплате аванса НДФЛ с натурального дохода был удержан и на руки сотруднику был выдана сумма за минусом НДФЛ с натурального дохода, т. е. сумма в размере 8 570 руб.:

10 000 (сумма аванса) – 1 300 (НДФЛ с аванса) – 130 (НДФЛ с натурального дохода) = 8 570 руб.?

В текущих релизах ЗУП 3 для этого придется прибегнуть к ручным корректировкам.

Необходимо в расшифровке суммы К выплате добавить строку с указанием Документа основания – документ Доход в натуральной форме и суммой удержанного НДФЛ с натурального дохода с минусом. В нашем примере данная сумма составит минус 130 руб.:

В колонке НДФЛ к перечислению необходимо заполнить информацию по сумме удерживаемого НДФЛ с натурального дохода следующим образом:

В итоге в Ведомости в кассу сумма К выплате составит 8 570 руб., а НДФЛ к перечислению – 130 руб.:

При таком заполнении данные по доходу в натуральной форме, полученному 12 апреля и удержанному НДФЛ с него 20 апреля, корректно отразятся в отчете 6-НДФЛ в Разделе 2:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Предприниматель перечислял НДФЛ в бюджет до момента выплаты сотрудникам зарплаты...

Карточка публикации

(4 оценок, среднее: 4,25 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (1)

Благодарю за полезную информацию

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

В 2022 году меняются правила выплаты пособий

Заполнение статистической формы №57-Т (ЗУП 3.1.4)

Добрый день. Подскажите пжлста, (я конеччно понимаю что могут сказать что НДФЛ с минусом заплатить невозможно и все такое. ). Но в большинстве случаев- общая сумма НДФЛ по сотруднику положительная. (Н-р по оплате труда 7800, по прочему доходу -182 = Итог 7618. В ведомость проставляется только 7800. В чем логика? В приложенном примере я строку с минусом проставила сама. Мне приходится вручную отслеживать большой массив информации, уже тошнит на пол, извините. Подскажите, что я делаю не так? Если программа делает все правильно, то как мне отслеживать ИСЧИСЛЕНО=УДЕРЖАНО=ПЕРЕЧИСЛЕНО.

(3) У Вас ошибка в том, что невозможно удержать отрицательно исчисленный НДФЛ, а в ведомости указывается только тот НДФЛ, который реально удерживается. Это уже будет не удержание налога, а попытка самостоятельно сделать возврат средств из бюджета. А у Вас проблема в том, что Вы неверно понимаете природу исчисленного НДФЛ, который в программе показывается отрицательной суммой. Это на самом деле не исчисленный НДФЛ , а излишне удержанный ранее. В Вашем примере при расчете чего-то там незарплатного на дату получения дохода 3-го марта НДФЛ исчисляется с минусом, т.к. применяется вычет в размере больше, чем доход марта на эту дату и нарастающим итогом НДФЛ будет меньше удержанного ранее (по февраль включительно). Погашается он потом, при следующем исчислении НДФЛ уменьшением его размера.

Надо указывать в какой конфигурации работаете!

В ЗУП есть документ - "Возврат НДФЛ"!

Обычно НДФЛ в середине года не возвращаем - программа

зачтет минус сама.

Конфигурация :Зарплата и управление персоналом КОРП, редакция 3.1 (3.1.14.98)

про возвраты я поняла схему. У меня вопрос о том ,что программа рассчитывает налог как с (+) так и с (-). В итоге у сотрудника получается (+) . (Н-Р 3945 и -159=3786). Никакого возврата программа не рисует. Но и в ведомость ставит только 3945.

-159 рублей система учтет в следующем месяце я так поняла?. Т.е перечисляю за февраль я 3945 ,несмотря что по расчетному листочку удержано 3786 ,потом в марте программа не должна забыть про -159? и там уже апрель будет на подходе. …. Мне просто нужно понять логику программы.

(3) У Вас ошибка в том, что невозможно удержать отрицательно исчисленный НДФЛ, а в ведомости указывается только тот НДФЛ, который реально удерживается. Это уже будет не удержание налога, а попытка самостоятельно сделать возврат средств из бюджета. А у Вас проблема в том, что Вы неверно понимаете природу исчисленного НДФЛ, который в программе показывается отрицательной суммой. Это на самом деле не исчисленный НДФЛ , а излишне удержанный ранее. В Вашем примере при расчете чего-то там незарплатного на дату получения дохода 3-го марта НДФЛ исчисляется с минусом, т.к. применяется вычет в размере больше, чем доход марта на эту дату и нарастающим итогом НДФЛ будет меньше удержанного ранее (по февраль включительно). Погашается он потом, при следующем исчислении НДФЛ уменьшением его размера.

(5) Добрый день.

Так ,хорошо. согласна, вы подтвердили мои предположения.

Возвращаюсь к вопросу, как тогда отслеживать ИСЧИСЛЕНО=УДЕРЖАНО=ПЕРЕЧИСЛЕНО?

Я сверяюсь в конечном итоге с анализом НДФЛ, и тут понимаю ,что у сотрудника НДФЛ "выровнен"

Меняю свою привычную логику на логику программы - в итоге получаю ,что НДФЛ по сотруднику, дай Бог сойдется только по окончанию года, это при условии что мы год закрываем в декабре. Не могу себе позволить такую роскошь:-)

(6) Видимо, у Вас ошибка в том, что Вы как в подоходном налоге, почившем в бозе ещё в 2002 году, считаете, что НДФЛ нужно всегда проверять на конец каждого месяца. Однако это справедливо только для доходов в виде заработной платы, но для других доходов, таких как матпомощь, больничные, отпуска, ДГПХ это не так, незарплатные доходы учитываются на дату их выплаты, соответственно, если их выплата (а также применение вычета) относится на другой месяц по сравнению с начислением, то это и вводит в ступор. Пользуйтесь разными отчетами по НДФЛ, здесь может помочь, например, Анализ НДФЛ по датам получения доходов. Если кто-то выбивается из Вашей логики, пользуйтесь отчетом Подробный анализ НДФЛ по сотруднику. Если появляется излишне удержанный НДФЛ, то по ст. 231 НК РФ он до конца года будет погашаться уменьшением последующего НДФЛ самого сотрудника в следующих месяцах, а по окончании налогового периода или при увольнении его нужно вернуть по правилам той же ст. 231. Но ни в коем случае нельзя просто уменьшать сумму удержания НДФЛ на этот "отрицательно исчисленный", это расценивается как кража из бюджета.

А в принципе Вы правы, что полностью итоговый НДФЛ точно можно будет сверить только по окончании налогового периода, когда вся пересортица доходов и вычетов по разным месяцам будет упорядочена.

Да. Программа должна вернуть НДФЛ сама. А если это конец года - делаем документ возврат НДФЛ на основании заявления сотрудника.

Для того чтобы удержать НДФЛ предварительно его нужно подсчитать. На каждый доход, полученный в течение месяца, начисляется НДФЛ. В БП 3.0 это происходит через документы «Начисление зарплаты», «Больничный лист», «Отпуск» и другие. В статье акцентируем своё внимание на удержании НДФЛ.

Существует ошибочное мнение, что удержание НДФЛ происходит в документе «Ведомость». На самом деле это не так.

Фактическое удержание налога у сотрудника отражается в учёте при проведении следующих документов:

- Операция учёта НДФЛ;

- Банковская выписка (списание с расчётного счёта);

- РКО (выдача наличных).

То есть когда ведомость полностью оплачена.

Дата удержания НДФЛ — дата документа.

Рассмотрим подробнее процесс удержания НДФЛ на примере документа «Начисление заработной платы». При проведении этого документа помимо того что мы видим проводки по удержанию НДФЛ, также формируется регистр накопления «Расчёты налогоплательщиков с бюджетом по НДФЛ». Документ образует исчисленный НДФЛ с видом «приход», а также регистр накопления «Учёт доходов для исчисления НДФЛ».

После создания ведомости и на ее основании РКО в документе «Выдача наличных» образуется регистр «Расчеты налогоплательщиков с бюджетом по НДФЛ» с видом «расход», который и отражает удержанный НДФЛ. Проанализировав этот регистр, можно понять, как отразятся данные в 6-НДФЛ во 2-м разделе.

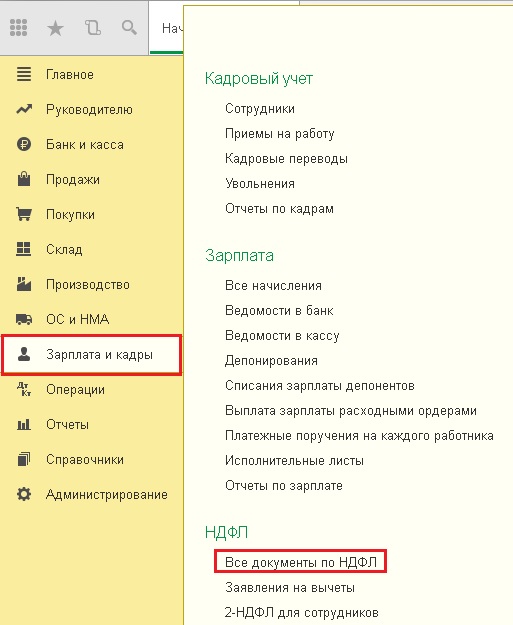

Также стоит отметить документ «Операция учёта НДФЛ» (он находится в разделе «Зарплата и кадры» → «НДФЛ» → «Все документы по НДФЛ»). Документ предназначен для расчёта НДФЛ с дивидендов, вознаграждений по договору ГПХ, аренды автомобиля и других операций, налог с которых необходимо отразить для заполнения отчётности. В этом документе отражается доход, исчисленный и удержанный НДФЛ. Все вкладки заполняются вручную.

В целом весь процесс удержания идентичен удержанию налога в БП 3.0. Исчисленный НДФЛ рассчитывается в документах начисления — «Начисление зарплаты и взносов», «Больничные листы», «Отпуска», «Увольнения» и так далее. Но различие в том, что удержание НДФЛ происходит непосредственно в документе «Ведомость» после его проведения. Датой удержания НДФЛ будет дата ведомости.

В документах начисления, так же как и в БП 3.0 мы можем отследить движение по регистрам. Для этого необходимо нажать кнопку «Ещё» → «Движения документа». Программа выведет список регистров, которые образует этот документ. Исчисление отражается в регистре накопления «Расчёты налогоплательщиков с бюджетом по НДФЛ» с видом «приход».

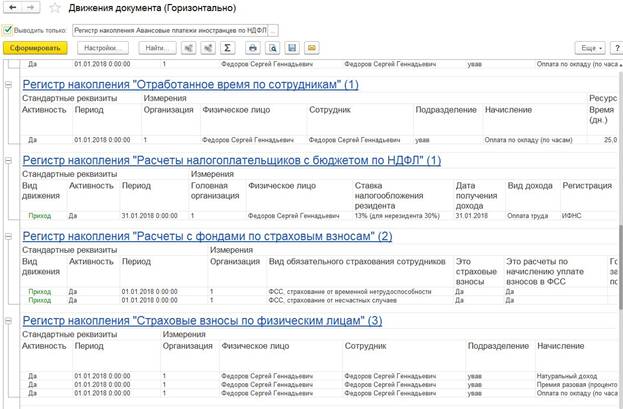

Когда заполняется документ «Ведомость», проводится анализ остатков задолженности перед сотрудником. Указывается сумма к выплате, а также заполняется колонка «НДФЛ к перечислению» — это налог, который будет удержан при проведении документа. Эта колонка заполняется остатками по регистру «Расчёты налогоплательщиков с бюджетом по НДФЛ». Программа анализирует, есть ли в этом регистре исчисленный, но неудержанный налог. Поэтому если НДФЛ за предыдущие месяцы не был отражён как удержанный, то он учтётся при очередном заполнении документа «Ведомость».

В ведомости также можно проследить движение документа, какие регистры он формирует после проведения. Регистр «Расчёты налогоплательщиков с бюджетом по НДФЛ» отражается с видом «расход», то еесть НДФЛ удержан.

Мы рассмотрели процесс удержания налога в БП 3.0 и ЗУП 3.1. Надеемся, что в отчётный период наша статья поможет вам в формировании отчётов по НДФЛ. Удачи в делах!

Если у вас ещё остались вопросы по удержанию НДФЛ в программах 1С, обратитесь за помощью в онлайн-чат на странице. Наши консультанты ответят в течение 15 секунд.

Читайте также: