Не начисляются страховые взносы на компенсацию при увольнении в 1с зуп

Обновлено: 07.07.2024

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, апрель 2019 г.

В соответствии со ст. 122 ТК РФ оплачиваемый отпуск должен предоставляться всем сотрудникам ежегодно. Если на момент увольнения работник использовал не все дни, то учреждение должно предоставить ему компенсацию за неиспользованный отпуск. Как рассчитать эту компенсацию?

Расчет количества дней для оплаты компенсации

Для того чтобы правильно рассчитать сумму компенсации за неиспользованный отпуск необходимо определить верное количество дней, за которое эта компенсация положена.

В связи с тем, что оплачиваемый отпуск предоставляется сотруднику каждый год, то необходимо начинать отсчет со дня его трудоустройства в учреждении. В соответствии с п. 35 Правил об очередных и дополнительных отпусках, утв. НКТ СССР от 30.04.1930 № 169, следует, что при расчете месяц учитывается полностью, если сотрудник отработал хотя бы половину. В противном случае это время исключается из расчета. Также при расчете не учитываются дни отсутствия работника без уважительной причины или по причине отстранения по ст. 76 ТК РФ. Период отпуска по уходу за ребенком до трех лет тоже исключается из расчета, в то время как отпуск по беременности и родам в расчет включается на основании ст. 121 и 261 ТК РФ.

В случае, если сотрудник отработал в организации 11 месяцев, ему положена полная компенсация, а если нет, то она рассчитывается пропорционально отработанному времени. Важным моментом является то, что работникам, с которыми прекращены трудовые отношения в связи с ликвидацией учреждения, также положена выплата полной компенсации за неиспользованный отпуск.

Компенсация за неиспользованный отпуск рассчитывается исходя из размера среднего заработка сотрудника, умноженного на количество дней, за которые не был предоставлен ежегодный оплачиваемый отпуск.

Средний заработок определяется по следующей формуле:

СЗД = ЗП / 12/ 29,3

где СЗД – средний дневной заработок;

ЗП – заработная плата, начисленная сотруднику за последние 12 месяцев работы;

29,3 – среднее количество дней в месяце.

При расчете среднего заработка сотрудника учитываются все виды выплат, предусмотренные положением по оплате труда в данном учреждении независимо от источников финансирования за исключением социальных выплат (материальная помощь, оплата питания и др.)

В случае если на момент увольнения у работника нет фактически начисленной заработной платы либо фактически отработанных дней, средний заработок определяется исходя из суммы заработной платы, начисленной за предшествующий период, равный расчетному (Письмо Минтруда РФ от 25.11.2015 № 14-1/В-972).

Следует отметить тот момент, что среднемесячный заработок сотрудника, отработавшего за расчетный период полную норму дней, не должен быть меньше минимального размера оплаты труда.

НДФЛ, страховые взносы и налог на прибыль

В соответствии с п.3 ст. 217 НК РФ все виды компенсационных выплат, установленных законодательством РФ и связанных с увольнением сотрудника, за исключением компенсации за неиспользованный отпуск, не подлежат налогообложению. Следовательно, данная денежная компенсация выплачивается работнику за минусом налога на доходы физических лиц.

Страховыми взносами компенсация за неиспользованный отпуск облагается полностью, так как пп. 2 п.1 ст. 422 НК РФ прописано, что не подлежат обложению страховыми взносами все виды компенсационных выплат, предусмотренных законодательством РФ, связанных с увольнением, за исключением компенсации за неиспользованный отпуск.

Согласно ст. 255 НК РФ в состав расходов организации на оплату труда включаются все начисления, положенные сотрудникам в денежной и натуральной форме, а также стимулирующие, компенсационные выплаты и поощрения, предусмотренные нормами законодательства РФ, трудовыми и коллективными договорами. Исходя из п.8 ст. 255 НК РФ, в котором прописано, что к расходам на оплату труда относятся компенсационные выплаты, связанные с оплатой неиспользованного отпуска, можно сделать вывод, что суммы компенсации, выплачиваемые работнику при увольнении, учитываются в составе расходов на оплату труда и уменьшают налогооблагаемый доход учреждения.

Отражение в «1С:Зарплата и кадры государственного учреждения 8», ред. 3.1.

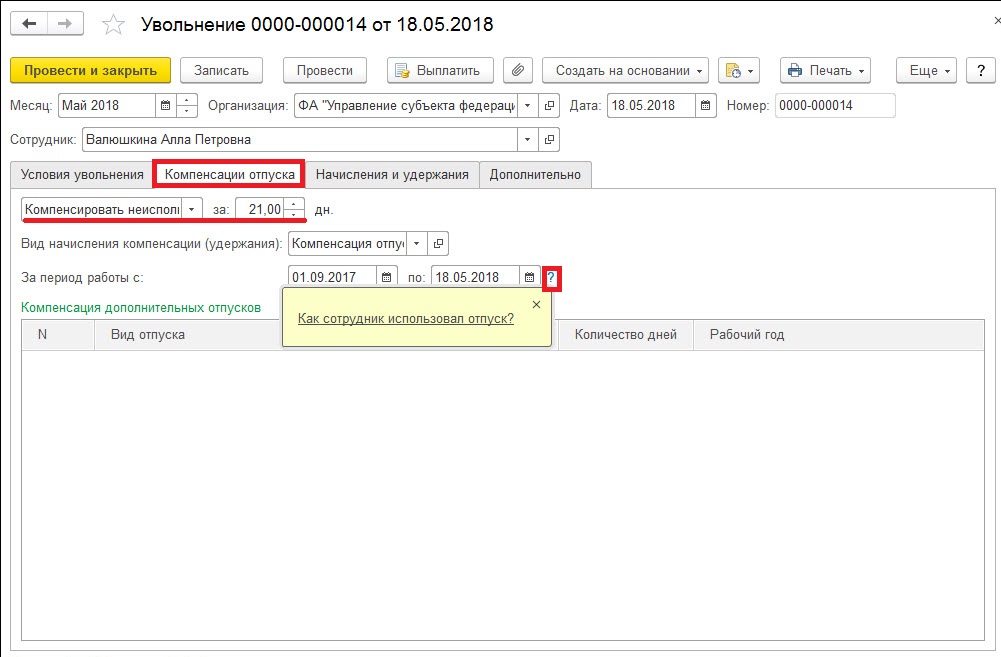

Компенсация за неиспользованный отпуск, положенная сотруднику, рассчитывается в документе «Увольнение» на вкладке «Компенсации отпуска» (рис. 1).

Количество дней компенсации работнику отражаются автоматически. Для того чтобы проверить корректность отражения дней, можно воспользоваться ссылкой «Как сотрудник использовал отпуск?». При переходе можно увидеть, каким образом и на основании каких документов формируется установленное количество дней компенсации отпуска. В случае, если данные о сотрудниках были перенесены из предыдущей редакции на вкладке «Главное» раздела «См. также» необходимо проверить «Остатки отпусков».

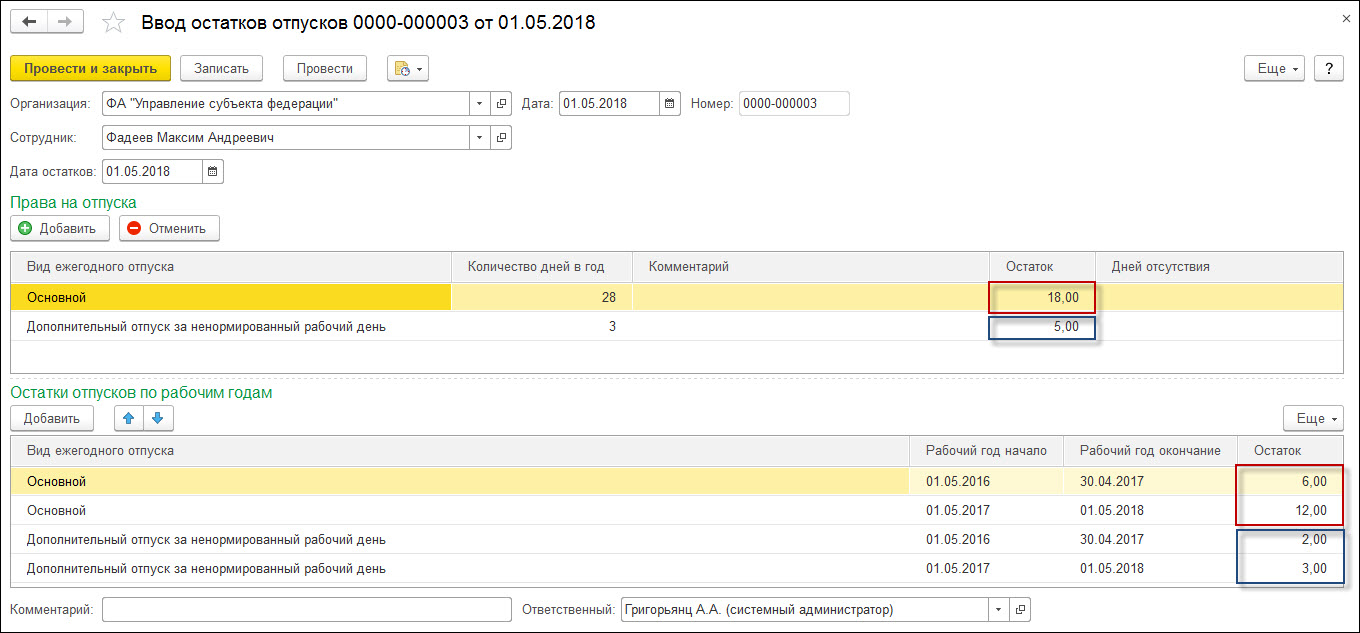

В данном документе указываются виды ежегодного отпуска, положенные сотруднику и остатки отпусков в разбивке по рабочим годам. Если все данные по сотруднику внесены корректно, то в документе «Увольнение» на вкладке «Начисление и удержание» будет рассчитана компенсация за неиспользованный отпуск, исходя из среднего заработка работника и количества дней компенсации, которая в дальнейшем будет отражена в ведомости на выплату сотруднику.

Правовое обоснование

Компенсация за неиспользованный отпуск предоставляется сотруднику на основании ст.127 ТК РФ в случае, если на момент увольнения он не полностью воспользовался своим правом на отпуск. В письме Минтруда от 28.10.2016 № 14-1/В-1074 уточняется, что компенсация выплачивается за все отпуска, накопленные у конкретного работодателя и не зависит от основания увольнения и других причин.

Трудовой кодекс РФ является основным законодательным актом, который определяет условия и порядок предоставления ежегодного оплачиваемого отпуска. Из него следует, что:

продолжительность ежегодного отпуска для основной группы работников составляет 28 календарных дней, а для отдельной категории – более 28 календарных дней;

учреждение должно предоставлять сотруднику оплачиваемый отпуск ежегодно. Так, право на использование отпуска за первый год работы возникает после шести месяцев работы у одного работодателя. Второй и последующие отпуска сотрудник вправе использовать в любое время года в соответствии с ранее согласованным графиком отпусков. График отпусков утверждается руководителем и является обязательным к исполнению как для него, так и для работника;

отпуск сотрудника может быть перенесен на следующий рабочий год только в исключительных случаях и только при получении согласия работника. Основанием могут являться причины, связанные с тем, что отпуск работника в текущем периоде может негативно отразиться на нормальном ходе работы в организации. Запрещено непредоставление ежегодного оплачиваемого отпуска в течение двух лет подряд;

по письменному заявлению сотрудника часть ежегодного отпуска, превышающая 28 дней, может быть заменена денежной компенсацией.

Данные позиции нормативно-правового акта направлены на то, чтобы реализовать право работника на ежегодный оплачиваемый отпуск с целью восстановления сил и работоспособности. Это также соответствует основным направлениям государственной политики в области охраны труда, выделяющей как приоритет сохранение жизни и здоровья работников.

В соответствии со ст. 127 ТК РФ при увольнении сотрудника, не использовавшего в полной мере причитающиеся ему дни отпуска положена:

выплата денежной компенсации за все неиспользованные дни отпуска (ч.1 ст. 127 ТК РФ);

возможность предоставления неиспользованных дней отпуска по письменному заявлению работника (за исключением случаев увольнения за виновные действия) и определения в качестве дня увольнения последнего дня отпуска (ч. 2 ст. 127 ТК РФ).

Денежная компенсация за неиспользованный отпуск является в какой-то степени гарантией реализации конституционного права тем сотрудникам, которые прекращают свою трудовую деятельность в данном учреждении по определенным причинам и на момент увольнения не воспользовались в полной мере своим правом на ежегодный оплачиваемый отпуск. Следует также учесть, что ч. 1 ст. 127 ТК РФ не прописано максимальное количество дней, за которые должна быть предоставлена компенсация, а также не установлены предельные суммы данной компенсации и какие-то иные условия, исключающие выплату денежных средств. Напротив, законодательством прописана позиция, при которой выделена необходимость выплаты компенсации за неиспользованный отпуск, тем самым предполагая реализацию сотрудником права на отпуск в полном объеме.

В ст. 392 ТК РФ прописан срок, в течение которого сотрудник может обратиться в суд для разрешения индивидуального трудового спора – ровно три месяца, начиная со дня, когда работник узнал о нарушении своего права, а по спорам при увольнении – один месяц, начиная со дня вручения копии приказа об увольнении либо со дня выдачи трудовой книжки. Если рассматривать ситуацию, в которой сотруднику не выплатили или выплатили не в полной мере суммы заработной платы или другие выплаты, положенные ему при увольнении, то сроком обращения в суд для разъяснения индивидуального трудового спора будет один год, начиная со дня, являющегося сроком выплаты указанных сумм.

Так как обложение НДФЛ и взносами настраивается для видов начислений, то потребуется описать два вида начисления: для необлагаемой и облагаемой части компенсации. Пусть оба начисления будут производиться автоматически в документе Увольнение , если введено значение показателя Сумма компенсации по соглашению сторон .

В документе Увольнение автоматически рассчитывается среднедневной заработок сотрудника для расчета выходного пособия – это средний заработок за 1 рабочий день. Возникает вопрос, как перевести среднедневной заработок в средний месячный заработок для определения облагаемой и необлагаемой части компенсации. Этот вопрос законодательно не урегулирован. В некоторых организациях принято умножать среднедневной заработок на количество рабочих дней в трех следующих месяцах по графику работы сотрудника, в других – умножение происходит на среднемесячное количество рабочих дней, увеличенное в три раза.

Для универсальности решения количество рабочих дней для определения трехкратного среднего месячного заработка на основании среднедневного будет запрашиваться у пользователя в качестве значения показателя Количество дней для расчета необлагаемой части компенсации при увольнении .

Таким образом, схематично формула расчета необлагаемой суммы компенсации будет выглядеть следующим образом:

Среднедневной заработок сотрудника * Количество рабочих дней для расчета необлагаемой части компенсации при увольнении

Сумма компенсации превышающая облагаемую сумму будет считаться необлагаемой частью компенсации.

- Если у сотрудника в расчетном периоде не было доходов, и мы меняем расчетный период для расчета среднего заработка в документе Увольнение , эти изменения не будут учтены при расчете компенсации. Размер среднего заработка потребуется указать в документе вручную, тогда компенсация рассчитается.

- Начисления для компенсации будем настраивать как «выстреливающие» – они будут рассчитываться, только если введено значение суммы компенсации. Такие начисления не попадают в документ Увольнение , если увольняется сотрудница, находящаяся в отпуске по уходу за ребенком, и Возврат из отпуска по уходу за ребенком ( Кадры – Отпуска по уходу и возвраты из отпуска ) для нее не вводили (или дата возврата позднее даты увольнения). В этом случае потребуется добавить строки с начислениями в документ Увольнение вручную.

Создание показателей для расчета компенсации

Необходимо создать два показателя:

- СуммаКомпенсацииПриУвольненииПоСоглашениюСторон

- КоличествоРабочихДнейДляРасчетаНеоблагаемойЧастиКомпенсацииПриУвольнении

Показатели настроены одинаково: назначаются сотруднику и вводятся единовременно документом ввода данных для расчета зарплаты:

Создание шаблона ввода исходных данных

Для ввода значения показателей СуммаКомпенсацииПриУвольненииПоСоглашениюСторон и КоличествоРабочихДнейДляРасчетаНеоблагаемойЧастиКомпенсацииПриУвольнении необходимо создать Шаблон ввода исходных данных ( Настройка – Шаблоны ввода исходных данных ) и на вкладке Показатели зарплаты отметить данные показатели флажками:

Создание видов начислений

Необходимо создать два вида начисления:

- Компенсация при увольнении по соглашению сторон (НЕ ОБЛАГАЕМАЯ)

- Компенсация при увольнении по соглашению сторон сверх 3-х кратного среднего заработка (ОБЛАГАЕМАЯ)

Компенсация при увольнении по соглашению сторон (НЕ ОБЛАГАЕМАЯ)

В начислении Компенсация при увольнении по соглашению сторон (НЕ ОБЛАГАЕМАЯ) следует указать следующую формулу:

- Мин (СуммаКомпенсацииПриУвольненииПоСоглашениюСторон, СреднийЗаработокОбщий * КоличествоРабочихДнейДляРасчетаНеоблагаемойЧастиКомпенсацииПриУвольнении)

Таким образом, будет выбираться минимальное значение между суммой компенсации при увольнении по соглашению сторон и трехкратным средним заработком. Начисление при этом будет производиться, если только будет введено значение показателя СуммаКомпенсацииПриУвольненииПоСоглашениюСторон :

Так как данное начисления не облагается НДФЛ и страховыми взносами, то соответствующие настройки указываются на вкладке Налоги, взносы, бухучет :

Компенсация при увольнении по соглашению сторон (ОБЛАГАЕМАЯ)

В начислении Компенсация при увольнении по соглашению сторон сверх 3-х кратного среднего заработка (ОБЛАГАЕМАЯ) следует указать следующую формулу:

Будет выбираться максимальное из двух значений: нулевое или разница между суммой компенсации при увольнении по соглашению сторон и трехкратным размером среднего заработка.

Так как данный вид дохода облагается НДФЛ и страховыми взносами, то данная информация указывается на вкладке Налоги, взносы, бухучет :

Расчет компенсации при увольнении по соглашению сторон

Расчет компенсации рассмотрим на примере.

Пример

Сотрудник увольняется 30.03.2018, при увольнении ему начисляется компенсация при увольнении по соглашению сторон в сумме 180 000 руб.

Средний дневной заработок сотрудника рассчитан в сумме 2 222,22 руб.

Для определения необлагаемой части компенсации в организации принято умножать средний дневной заработок сотрудника на количество рабочих дней в трех следующих месяцах по графику работы сотрудника.

Ввод показателей для расчета

Количество рабочих дней в следующих трех месяцах после увольнения по графику работы сотрудника с 31 марта по 30 июня 2018 г. составит 61 день.

Количество дней компенсации и сумма самой компенсации вносится через журнал Данные для расчета зарплаты ( Зарплата – Данные для расчета зарплаты ) на основании созданного Шаблона ввода исходных данных – Ввод компенсации при увольнении по соглашению сторон . В нашем примере указывается 61 день и 180 000 руб.:

Расчет компенсации

Начисление компенсации производится автоматически в документе Увольнение .

На вкладке Начисления и удержания производится расчет компенсации при увольнении по соглашению сторон, при этом сумма разбивается на не облагаемую и облагаемую налогами сумму автоматически:

Проверим расчет необлагаемой суммы компенсации при увольнении по соглашению сторон.

- 2 222,22 руб. <Среднедневной заработок сотрудника> * 61 <Кол-во рабочих дней для расчета необлагаемой части компенсации> = 135 555,42 руб.

Рассмотрим, как рассчиталась облагаемая сумма компенсации.

- 180 000 руб. <Сумма компенсации> – (2 222,22 руб. <Среднедневной заработок сотрудника> * 61 <Кол-во рабочих дней для расчета необлагаемой части компенсации>) = 44 444,58 руб.

В случае ручной корректировки среднего заработка на вкладке Условия увольнения , автоматического перерасчета сумм компенсаций на вкладке Начисления и удержания не произойдет!

В этом случае потребуется отредактировать также значение показателя среднего заработка на вкладке Начисления и удержания .

Например, на вкладке Условия увольнения вручную отредактировали данные для расчета среднего заработка так, что средний заработок составил 2 500 руб. После этого придется сумму среднего заработка вручную внести в показатели Ср. заработок (общий) для видов расчетов Компенсации при увольнении по соглашению сторо (НЕ ОБЛАГАЕМАЯ) и Компенсация при увольнении по соглашению сторон сверх 3-х кратного среднего заработка (ОБЛАГАЕМАЯ) :

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.Увольнение сотрудника — операция, без которой не обходится деятельность ни.Увольняющийся сотрудник, полностью не отгулявший отпуск, — нередкая ситуация. Однако.Рассмотрим как в ЗУП 3 начислить компенсацию за неотработанные дни.

Карточка публикации

(3 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (13)

Добрый день!

Очень полезная статья. Было бы замечательно, если бы еще прокомментировали, как отражается НЕоблагаемая налогами часть в отчетности 4-ФСС, по СВ и в 6 НДФЛ.

Добрый день!

Полезная статья, спасибо! Всё сделала как написано, но почему-то сумма всей компенсации не разбилась на НЕоблагаемую и облагаемую. Общая сумма компенсации прошла двумя строками в необлагаемой и облагаемой.

Добрый день! Спасибо за статью, очень помогла! Все посчиталось верно с первого раза!

Продолжаем серию статей, посвященным работе с основными документами в программе 1С:Зарплата и управление персоналом 8 редакция 3.1 и сегодня рассмотрим операцию увольнения сотрудника. Я расскажу вам об особенностях этого документа и надеюсь что эта статья станет еще одним аргументом для использования программы 1С:ЗУП.

Создается документ Увольнение в разделе Зарплата и в открывшемся списке воспользоваться кнопкой Создать:

Или также в разделе Зарплата открыть список всех начислений

В списке всех начислений по кнопке Создать выбираем нужный вид документа:

В открывшемся документе выбираем месяц, организацию, сотрудника и переходим к заполнению первой закладки Условия увольнения. При заполнении даты увольнения программа автоматически делает расчет и главное отличие от документа в программе предыдущей редакции в том, что одним документом начисляется и компенсация за отпуск и зарплата за отработанную часть месяца и НДФЛ и взносы и т.д. Т.е. все для чего раньше нам надо было использовать три документам, теперь делается одним! И это очень удобно. Помните, раньше приходилось контролировать НДФЛ, не забыть начислить страховые взносы, чтобы заполнялись справки для сотрудника и много всякой мороки.

Для того чтобы посмотреть все начисления и удержания перейдем на соответствующую закладку. Здесь в разделе Начисления мы видим, что программа автоматически начислила зарплату за отработанное время и компенсацию за неиспользованный отпуск.

При необходимости можно посмотреть более подробный расчет, воспользовавшись специальной кнопкой:

Здесь же на закладке Начисления и удержания программа выполняет все расчеты, которые обычно делаются документом Зачисление зарплаты и взносов, т.е. удержания, например по исполнительному листу:

Удержание НДФЛ отдельно по каждому виду дохода:

Так же, сразу документом увольнение начисляются страховые взносы:

Здесь же реализован очень удобный функционал – создание ведомости на выплату сразу из этого документа. Для этого воспользуемся соответствующей кнопкой в документе:

Созданную ведомость можно найти в списке всех выплат сотрудникам. И еще один очень удобный для бухгалтера момент – это возможность создать справку 2-НДФЛ и справку для расчета пособий из документа Увольнение. Для этого надо воспользоваться функционалом Создать на основании и сформировать необходимые при увольнении сотрудника справки.

Более подробно о формировании справок для сотрудников можно прочитать в нашей статье Справки для расчета пособий и 2-НДФЛ для сотрудников в 1С:ЗУП 3.1.

Мы рассмотрели самые основные моменты при работе с документом Увольнение. Надеюсь, что наши публикации помогут вам быстрее разобраться с некоторыми особенностями новой программы. Если у вас возникли вопросы при работе 1С:ЗУП редакция 3.1 пишите, обращайтесь на нашу линию консультации. И работайте в 1С с удовольствием.

10 июля сотруднику была начислена премия с выплатой ее в аванс 20 июля.

16 июля стало известно, что сотрудник умер.

19 июля родственники умершего обратились в организацию за выплатой причитающихся сумм работнику.

Необходимо оформить выплату родственникам умершего сотрудника.

Законодательство

- Родственники умершего сотрудника могут обратиться за выплатой причитающихся сумм в течение 4-х месяцев со дня смерти

- Приказ о прекращении трудового договора следует составить в день предоставления родственниками свидетельства о смерти

- Дата прекращения трудового договора указывается как дата смерти

- Выдача сумм производится в течение недели со дня подачи документов родственниками

- Причитающиеся суммы можно выдать наличными или перечислить на указанный родственниками счет

Налогообложение

Налогообложение сумм, причитающихся умершему сотруднику, зависит от того, когда эти доходы были начислены: до или после даты смерти:

Решение задачи

Общая схема решения

Так как премия начислена сотруднику до даты смерти, то она НЕ будет облагаться НДФЛ, но на нее будут начислены взносы. Все остальные суммы, назначенные после даты смерти, ни НДФЛ, ни взносами облагаться не будут.

Рассмотрим два варианта решения поставленной задачи. В первом случае причитающиеся сотруднику суммы (кроме уже начисленной премии) будем рассчитывать через документ Разовое начисление , предварительно настроив виды расчетов, не облагаемые НДФЛ и взносами. Соответственно проводки в бухгалтерской программе будут сформированы по 70 счету и далее «переброшены» с помощью документа Операция на 76 счет. Во втором – положенные сотруднику доходы (кроме уже начисленной премии) будем рассчитывать документом Начисление прочих доходов , настроив необлагаемые НДФЛ и взносами Виды прочих доходов физлиц . В этом случае проводки сразу будут проходить по счету 76.10, кроме премии, которую потребуется «перебросить» c 70 счета на счет 76.10.

Вариант 1

Рассмотрим ситуацию на примере.

- Оплаты по окладу – 10 000 руб.

- Компенсация за неиспользованный отпуск -12 062,15 руб.

1. Отнесение Премии, начисленной до даты смерти, к необлагаемой НДФЛ

16 июля 2018 г. когда стало известно, что сотрудник умер, для того, чтобы данных доход убрать из базы для начисления НДФЛ, создадим документ Перенос данных ( Администрирование – Переносы данных ) и по регистру накопления Учет доходов для исчисления НДФЛ уберем доход по премии, начисленной до даты смерти сотрудника. Для этого сумму премии покажем с «минусом»:

Можно эту же операцию оформить с помощь документа Операция учета НДФЛ ( Налоги и взносы – Операции учета НДФЛ – Операция учета НДФЛ ) и на вкладке Доходы сумму по премии внести с минусом.

Однако в этом случае в Разделе 2 отчета 6-НДФЛ появляется блок с доходом по премии и нулевой суммой НДФЛ. В данном случае информация по премии может так отражаться в отчете, это не будет ошибкой, но, если требуется, чтобы сумма по премии вообще не отражалась в Разделе 2 отчета 6-НДФЛ , то следует воспользоваться документом Перенос данных .

2. Предварительный расчет, положенных умершему сотруднику сумм, в документе «Увольнение»

В документе Увольнение в поле Дата укажем дату оформления приказа об увольнения – 19.07.2018, а Дата увольнения будет соответствовать дате смерти сотрудника – 16.07.2018:

В документе автоматически рассчитываются причитающиеся сотруднику сумму. В нашем примере – это:

Если оставить данные начисления в документе Увольнение , то они будут облагаться страховыми взносами и НДФЛ, что некорректно. Поэтому запомним получившиеся суммы и пока запишем документ Увольнение .

3. Создание видов расчетов по доходам, начисляемым после смерти сотрудника, не облагаемых НДФЛ и взносами для регистрации их документом «Разовое начисление»

Если требуется разделить выплаты умершему сотруднику по каждой рассчитанной сумме (Оплате по окладу , Компенсации за неиспользованный отпуск и т.д.), то необходимо будет создать для каждой начисленной суммы свой вид расчета. Тогда их можно будет настроить по разным подпунктам статьи 255 НК ФР, выбрав нужный в параметрах начисления на вкладке Налоги, взносы, бухучет в поле учитывается в расходах на оплату труда по статье .

В нашем случае создадим два вида расчета, которые будут рассчитываться в документе Разовое начисление :

- Начисление умершему сотруднику (Оплата по окладу)

- Начисление умершему сотруднику (Компенсация отпуска при увольнении)

В параметрах обоих видов расчетов на вкладке Налоги, взносы, бухучет укажем что они не облагаются НДФЛ и не являются объектом обложения страховыми взносами:

4. Обнуление доходов в документе «Увольнение» и расчет в нем НДФЛ и взносов с сумм, рассчитанных до смерти сотрудника

Важно именно обнулить суммы, а не удалить их из документа Увольнения . В противном случае плановые начисления сотрудника (в нашем случае это Оплата по окладу ) рассчитаются в документе Начисление зарплаты и взносов .

В документе Премия был рассчитан НДФЛ, но т.к. данных доход мы убрали для целей учета НДФЛ, то в документе Увольнение НДФЛ с премии будет отсторнирован в сумме 390 руб.:

Взносы будут рассчитаны только с премии, начисленной до даты смерти.

- 3 000 (премия до даты смерти) * 22% = 660 руб.

- 3 000 (премия до даты смерти) * 5,1% = 153 руб.

- 3 000 (премия до даты смерти) * 2,9% = 87 руб.

- 3 000 (премия до даты смерти) * 0,2% = 6 руб.

На вкладке Корректировки выплаты данные необходимо очистить:

5. Создание «Ведомости…» в ЗУП 3 на выплату всех начисленных сумм

Для закрытия взаиморасчетов с сотрудником в ноль, следует создать Ведомость… , в которую подтянуться все не выплаченные суммы:

- 3 000 (премия до даты смерти) – 390 (НДФЛ с премии до даты смерти) + 10 000 ( Начисление умершему сотруднику (Оплата по окладу) ) + 12 062,15 ( Начисление умершему сотруднику (Компенсация отпуска при увольнении) ) + 390 (пересчитанный НДФЛ с премии до даты смерти) = 25 062,15 руб.

6. Создание «Отражения зарплаты в бухучете» в ЗУП 3

7. Операции по начисленным и выплачиваемым суммам в Бухгалтерии 3

После синхронизации с Бухгалтерией 3 по документу Отражение зарплаты в бухучет появятся проводки:

В нашем примере в качестве Дебетового счета будет проходить 26 счет:

В зависимости от того, каким образом родственники умершего сотрудника хотят получить причитающиеся суммы: наличкой или по безналу, в Бухгалтерии 3 необходимо будет создать документ Выдача наличных ( Банк и касса – Кассовые документы – Выдача наличных ) или Списание с расчетного счета ( Банк и касса – Банковские выписки – Списание с расчетного счета ).

В нашем примере производится выплата через кассу, поэтому оформляем документ Выдача наличных , в котором указываем:

Вариант 2

Рассмотрим ситуацию на примере.

1. Отнесение Премии, начисленной до даты смерти, к необлагаемой НДФЛ

2. Предварительный расчет, положенных умершему сотруднику сумм, в документе «Увольнение»

В документе Увольнение в поле Дата укажем дату оформления приказа об увольнения – 19.07.2018, а Дата увольнения будет соответствовать дате смерти сотрудника – 16.07.2018:

В документе автоматически рассчитываются причитающиеся сотруднику сумму. В нашем примере – это:

Если оставить данные начисления в документе Увольнение , то они будут облагаться страховыми взносами и НДФЛ, что некорректно. Поэтому запомним получившиеся суммы и пока запишем документ Увольнение .

3. Начисление сумм умершему сотруднику документом «Начисление прочих доходов»

Для начисления сумм умершему сотруднику будет использовать документ Начисление прочих доходов ( Зарплата – Начисления прочих доходов – Начисление прочих доходов ), чтобы в дальнейшем в бухгалтерской программе в проводке по Кредиту проходил счет 76.10. Предварительно в справочнике Виды прочих доходов физлиц ( Выплаты – Виды прочих доходов физлиц ) создаем новый элемент, в настройках которого указываем, что он не облагается НДФЛ и не является объектом обложения страховыми взносами:

4. Обнуление доходов в документе «Увольнение» и расчет в нем НДФЛ и взносов с сумм, рассчитанных до смерти сотрудника

Возвращаемся в документ Увольнение и обнуляем в нем начисленные суммы.

В документе появляется только НДФЛ и взносы. При этом так как ранее в документе Премия был рассчитан НДФЛ, но этот доход мы убрали для целей учета НДФЛ, то в документе Увольнение НДФЛ с премии будет отсторнирован в сумме 260 руб.:

Взносы будут рассчитаны только с премии, начисленной до даты смерти.

- 2 000 (премия до даты смерти) * 22% = 440 руб.

- 2 000 (премия до даты смерти) * 5,1% = 102 руб.

- 2 000 (премия до даты смерти) * 2,9% = 58 руб.

- 2 000 (премия до даты смерти) * 0,2% = 4 руб.

На вкладке Корректировка выплаты данные необходимо очистить.

5. Создание «Ведомости…» в ЗУП 3 на выплату только премии

Суммы по документу Начисление прочих доходов не отражаются в зарплатных отчетах и не увеличивают задолженность организации перед сотрудником. Поэтому для того, чтобы закрыть взаиморасчеты с работником в ноль, следует создать Ведомость… , в которую подтянется только не выплаченная сумма по премии:

- 2 000 (премия до даты смерти) – 260 (НДФЛ с премии до даты смерти) + 260 (пересчитанный НДФЛ с премии до даты смерти) = 2 000 руб.

6. Создание «Отражения зарплаты в бухучете» в ЗУП 3

7. Операции по начисленным и выплачиваемым суммам в Бухгалтерии 3

После синхронизации с Бухгалтерией 3 по документу Отражение зарплаты в бухучете появятся проводки:

В зависимости от того, каким образом родственники умершего сотрудника хотят получить причитающиеся суммы: наличкой или по безналу, в Бухгалтерии 3 необходимо будет создать документ Выдача наличных ( Банк и касса – Кассовые документы – Выдача наличных ) или Списание с расчетного счета ( Банк и касса – Банковские выписки – Списание с расчетного счета ).

В нашем примере производится выплата через кассу, поэтому оформляем документ Выдача наличных , в котором указываем:

- Вид операции , как Выплата сотруднику по договору подряда . Именно при этом Виде операции в проводке в Дебете счета будет указан счет 76.10

- Сумму – 43 271,98 (41 271,98 руб. (выплаты, начисленные после смерти сотрудника + 2 000 руб. (премия))

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Минфин России в Письме от 12.04.2018 N 03-15-06/24316 разъяснил нюансы....

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (5)

Есть еще 3 вариант, но он не всем приемлем.

Создать несколько основных ВР с настройкой вытеснения на пример Оплату по окладу по дням, будет вытеснять оплату по окладу умершего. В формуле нужно задать * на показатель Умерший сотрудник. Показатель настроить через шаблон. Вводить как умерший = 1.

Оплату по окладу по дням, будет вытеснять оплата по окладу умершего.*

Нам все это нужно было из-за проводок.

Мы решили создать отдельные виды начислений не облагаемые НДФЛ и взносами. И через разовые начисления рассчитываем суммы. Документ увольнения обнуляем. Так хотя бы по своду видно что облагается, а что нет для проверки правильности начисления стр взносов.

Спасибо большое за подробные разъяснения. Если можно, уточнение от экспертов. У нас были начислены отпускные, выплачены, НДФЛ удержан. И в первый день отпуска сотрудник умирает. Документ отпуск исправили на количество дней 1. Затем документ увольнение, в котором уже НДФЛ и взносы не начисляются. Но теперь есть излишне удержанный НДФЛ за отпуск. Выплата будет производиться родственникам. Период в котором начислены суммы закрыт. Как поступить в таком случае?

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Читайте также: