Офд как провести в 1с

Обновлено: 02.07.2024

Согласно пункту 4 статьи 4 Федерального закона от 03.07.2018 № 192-ФЗ с 01.07.2019 контрольно-кассовую технику обязаны применять все организации и предприниматели при осуществлении расчетов как наличными денежными средствами, так и в безналичном порядке. Исключение — случаи, установленные Федеральным законом от 22.05.2003 № 54-ФЗ (ст. 1.1, п. 1 ст. 1.2 Закона № 54-ФЗ).

Контрольно-кассовая техника является основным средством (ОС) и учитывается на счете 101 04 «Машины и оборудование», поскольку онлайн-кассы являются материальными объектами:

- со сроком полезного использования более 12 месяцев;

- предназначенными для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения.

Срок полезного использования ККТ определяется согласно классификации основных средств, включаемых в амортизационные группы (утв. Постановлением Правительства РФ от 01.01.2002 № 1).

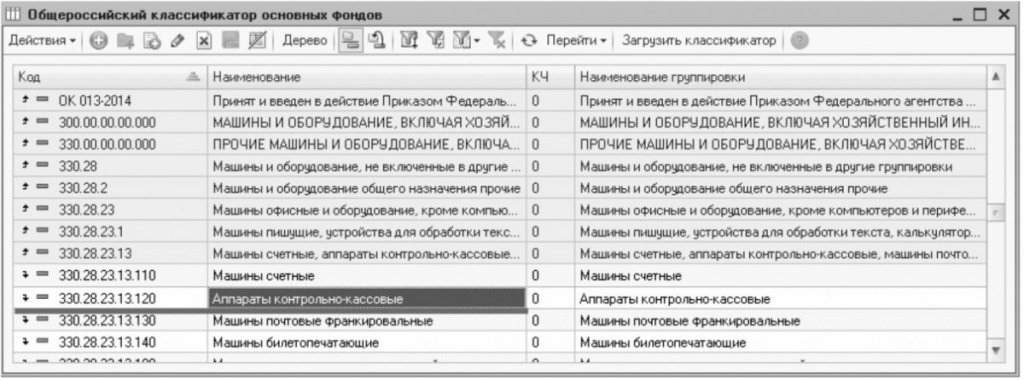

Контрольно-кассовая техника имеет код ОКОФ 330.28.23.13.120 «Аппараты контрольно-кассовые», который относится к группе 330.28.23 ОКОФ «Машины офисные и оборудование, кроме компьютеров и периферийного оборудования» (рис. 1).

Рис. 1. ОКОФ в «1С:Бухгалтерии государственного учреждения 8»

Группа 330.28.23 ОКОФ включена в четвертую амортизационную группу (имущество со сроком полезного использования свыше 5 до 7 лет включительно). Срок полезного использования в учреждениях определяется по наибольшему сроку, установленному для амортизационных групп (п. 44 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н). Таким образом, срок полезного использования ККТ составляет 7 лет.

В первоначальной стоимости ОС учитываются также затраты на его доставку и иные затраты, непосредственно связанные с приобретением ККТ. Например, в зависимости от модели ККТ фискальный накопитель может входить в состав ККТ или приобретаться отдельно.

Согласно пункту 4 статьи 4.1 «Требования к фискальному накопителю» Закона № 54-ФЗ:

Выдержка из документа

«Фискальный накопитель обеспечивает хранение в некорректируемом виде в течение 30 календарных дней, если иное не предусмотрено настоящим пунктом, реквизитов следующих фискальных документов:

- отчет о регистрации;

- отчет об изменении параметров регистрации;

- отчет об открытии смены;

- кассовый чек (бланк строгой отчетности);

- кассовый чек коррекции (бланк строгой отчетности коррекции);

- отчет о закрытии смены;

- отчет о закрытии фискального накопителя;

- отчет о текущем состоянии расчетов;

- подтверждение оператора.

Реквизиты отчета о регистрации, отчета об изменении параметров регистрации, сформированного в связи с заменой фискального накопителя, и отчета о закрытии фискального накопителя должны храниться в фискальном накопителе в течение срока его эксплуатации и в течение пяти лет со дня окончания срока его эксплуатации.»

Таким образом, на законодательном уровне регламентировано хранение фискального накопителя в течение 5 лет со дня окончания срока его эксплуатации.

В соответствии с нормами пункта 2 статьи 5 «Обязанности организаций и индивидуальных предпринимателей, осуществляющих расчеты, пользователей» Закона № 54-ФЗ пользователи контрольно-кассовой техники обязаны:

- обеспечивать сохранность фискальных накопителей в течение 5 лет с даты окончания их использования в составе контрольно-кассовой техники;

- осуществлять замену фискального накопителя и материалов, требующих регулярной замены (расходных материалов).

Следует учитывать, что согласно пунктам 4, 14 статьи 4.2 Закона № 54-ФЗ в связи с установкой в контрольно-кассовую технику нового фискального накопителя должна проводиться перерегистрация этой контрольно-кассовой техники.

Фискальный накопитель как расходный материал необходимо учитывать как материальный запас на счете 105.36 «Прочие материальные запасы».

Поскольку со дня окончания эксплуатации фискальный накопитель перестает быть активом, но согласно Закону № 54-ФЗ подлежит обязательному хранению, при замене выбывший из эксплуатации фискальный накопитель следует учитывать на забалансовом счете 02 «Материальные ценности на хранении» в условной оценке, по стоимости: один фискальный накопитель — 1 руб. (п. 335 Инструкции № 157н).

При замене расходных материалов стоимость основного средства не изменяется. Согласно последнему абзацу пункта 27 Инструкции № 157н:

Выдержка из документа

«Результат работ по ремонту объекта основных средств, не изменяющих его стоимость (включая замену элементов в сложном объекте основных средств (в комплексе конструктивно-сочлененных предметов, представляющих собой единое целое), в случае когда в результате ремонта не созданы объекты нефинансовых активов, соответствующие критериям признания объектов основных средств, подлежит отражению в регистре бухгалтерского учета — Инвентарной карточке соответствующего объекта основного средства путем внесения записей о произведенных изменениях, без отражения на счетах бухгалтерского учета.»

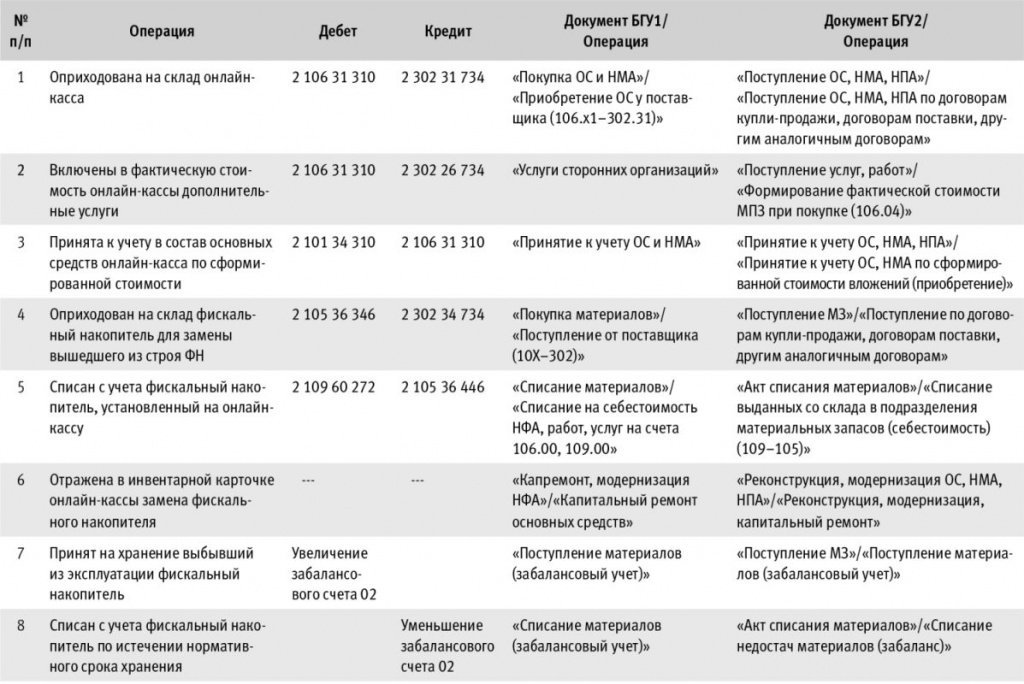

Учет онлайн-ККТ и фискальных накопителей в «1С:Бухгалтерии государственного учреждения 8»

Бухгалтерские записи по отражению в учете онлайн-кассы и фискального накопителя и документы, которыми они формируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2, приведены в таблице.

Операции по принятию обязательств, в том числе денежных, по оплате договоров поставки онлайн-кассы и фискального накопителя и собственно их оплаты отражаются в обычном порядке, поэтому не включены в таблицу.

В программе «1С:Бухгалтерия государственного учреждения 8» операции 1–6 оформляются в обычном порядке.

Операция 7 отражается документом Поступление материалов (забалансовый учет), в котором следует выбрать счет 02.4 «МЗ, не признанные активом».

Счет 02.4 «МЗ, не признанные активом» применяется для учета материальных ценностей, принадлежащих учреждению, признанных неактивами, до момента принятия решения об их дальнейшей судьбе или, как в данном случае, до срока окончания их хранения в соответствии с законодательством.

Согласно пункту 335 Инструкции № 157н в случае одностороннего оформления акта учреждением, как в данном случае, материальные ценности учитываются на забалансовом счете 02 в условной оценке: один объект — один рубль. В документе следует указать количество принятых на хранение фискальных накопителей и соответствующую стоимость.

При проведении документа формируется запись по дебету забалансового счета 02.4 «МЗ, не признанные активом» без указания корреспондирующего счета.

Что должен знать владелец онлайн-кассы, чтобы без проблем зарегистрировать ее в налоговой инспекции? Какие сроки установлены для фискализации? Как выглядит отчет о регистрации ККТ, реквизиты которого надо передать в ФНС? Существует ли ограничение по количеству перерегистраций кассы без замены фискального накопителя? Ответы на эти вопросы и много другой не менее важной информации можно найти в нашей статье.

Кому необходимо регистрировать кассу в налоговой

ВАЖНО

Если есть обязанность по применению онлайн-кассы, но ККТ не поставлена на учет в налоговой, то печатать чеки и передавать данные в ФНС невозможно. Аппарат не позволяет этого делать. В итоге деятельность незаконна со всеми вытекающими последствиями.

- для ИП — от 1 500 руб. до 3 000 руб.;

- для организации — от 5 000 руб. до 10 000 руб.

Инспекторы вправе вместо штрафа вынести предупреждение (ч. 4 ст. 14.5 КоАП РФ).

Как зарегистрировать онлайн-кассу в налоговой: пошаговая инструкция

Самый простой способ поставить ККТ на учет — зарегистрировать ее онлайн через личный кабинет на сайте ФНС. Для этого придется пройти несколько шагов.

Шаг 1: приобрести электронную подпись и заключить договор с ОФД

Договор с оператором фискальных данных (ОФД) нужен всем пользователям онлайн-касс. Исключение предусмотрено только для случая, когда торговля ведется на территориях, где нет интернета. Такие местности внесены в списки, утвержденные региональными властями (п. 7 ст. 2 Закона № 54-ФЗ).

Квалифицированная электронная подпись тоже необходима. С ее помощью владелец кассы в процессе ее регистрации будет обмениваться сведениями с налоговиками.

Заказать усиленную квалифицированную электронную подпись (КЭП) Получить через час

Шаг 2: подать заявление в ФНС

Этот шаг можно условно разбить на несколько этапов.

Создание личного кабинета

Прежде всего, на сайте ФНС необходимо создать личный кабинет юридического лица или индивидуального предпринимателя. В кабинете найти раздел «Учет контрольно-кассовой техники», а в нем — вкладку «Зарегистрировать ККТ».

Указание общих параметров

Далее программа предложит вручную заполнить параметры заявления. Необходимо указать:

- адрес места установки кассы (нужно выбрать из справочника ФИАС );

- наименование места установки кассы (название торговой точки);

- модель ККТ.

Плюс к этому надо заполнить поле «Заводской номер ККТ». Этот номер можно скопировать из паспорта кассы. Еще одно поле для заполнения — «Заводской номер фискального накопителя».

Сразу запустится автоматический поиск в реестре ФНС, где указаны все номера и модели. Программа определит, значится ли в реестре аппарат с таким номером, и если значится, то на кого записан.

Указание особых параметров применения онлайн-кассы

Следует поставить галочки напротив тех параметров, которые подходят для той или иной ситуации.

Приведем пример. Допустим, ККТ будет установлена на территории без интернета (из утвержденного регионального перечня). Тогда нужно поставить галочку в строке «ККТ предназначена для работы исключительно в автономном режиме».

Выбор ОФД из перечня

Шаг 3: провести фискализацию

Она заключается в том, чтобы ввести в кассовый аппарат параметры регистрации, распечатать специальный отчет, и передать данные из отчета в налоговую инспекцию.

К параметрам, которые необходимо ввести в онлайн-кассу, относятся:

- регистрационный номер ККТ (он появляется в отдельном окошке после того, как проверка заявления успешно завершена);

- сведения об организации или ИП (в частности, ИНН);

- сведения об операторе фискальных данных.

Для ввода следует использовать утилиту фискализации, которая обычно входит в пакет программного обеспечения кассы.

ВНИМАНИЕ

ВАЖНО

Фискализацию необходимо осуществить в определенные сроки. Ввести параметры регистрации в ККТ следует не позднее одного рабочего дня, следующего за днем подачи заявления о регистрации. А передать сведения в налоговую — не позднее одного рабочего дня, следующего за днем получения от ФНС регистрационного номера кассы. Это закреплено в пункте 3 статьи 4.2 Закона № 54-ФЗ. Если сроки пропущены, то пользоваться фискальным накопителем нельзя. Но, возможно, его удастся обнулить в сервисном центре, а потом заново провести регистрацию.

Как узнать, что фискализация пройдена успешно? По наличию карточки регистрации, которая поступит в электронном виде в личный кабинет на сайте ФНС. Карточка должны быть подписана усиленной электронной подписью ФНС.

Шаг 4: ввести параметры регистрации на сайте ОФД

Осталось совершить последнее действие — зайти в личный кабинет, открытый на сайте оператора фискальных данных, и зарегистрировать свою ККТ. Для этого придется еще раз ввести данные из отчета о регистрации.

После этого кассу можно использовать в работе.

Отчет о регистрации ККТ

Чуть подробнее расскажем про отчет о регистрации ККТ. Это документ, который кассовый аппарат распечатывает в процессе фискализации — после того, как в кассу ввели регистрационный номер и прочие сведения.

Как выглядит отчет? Как обычный кассовый чек, где сверху выбито «ОТЧЕТ О РЕГИСТРАЦИИ». Отдельной строкой указаны параметры фискализации, которые представляют собой последовательность из 10 цифр. В чеке они обозначены как ПД или ФПД. Именно их нужно передать в налоговую, чтобы завершить фискализацию (см. табл.).

Где смотреть номер фискального документа

Номер фискального документа содержится в отчете о регистрации (в чеке). Это не что иное, как порядковый номер чека. При завершении фискализации его нужно указать в личном кабинете на сайте ФНС в окошке «Отчет о регистрации ККТ» (см. табл.).

Как заполнить окошко «Отчет о регистрации ККТ» на сайте ФНС при завершении фискализации кассы

Строка отчета

Что указывать

10 цифр, которые обозначены в чеке «ПД» или «ФПД»

Дата, время получения фискального признака

Дата и время, выбитые на чеке

Номер фискального документа

Порядковый номер фискального документа (чека), который часто обозначают «ФД» или «ФД№» или «ФДН». У отчета о регистрации, как правило, порядковый номер 1.

Перерегистрация кассового аппарата

Без замены ФН

В каком случае нужно перерегистрировать ККТ, оставив прежний фискальный накопитель? Если изменились данные, указанные в карточке регистрации, полученной от налоговиков после завершения фискализации. Например, поменялся ОФД, адрес владельца кассы и проч.

Суть перерегистрации — сделать так, чтобы в кассовом аппарате и в карточке, оформленной налоговиками, значилась одна и та же актуальная информация. При этом регистрационный номер кассы остается прежним.

Важная деталь: перерегистрировать (менять параметры) без замены фискального накопителя можно не более 12 раз. Об этом должно быть сказано в техническом паспорте ФН. Как правило, все кассы хранят информацию о количестве сделанных и оставшихся перерегистраций. Узнать цифры можно при помощи отчетов (у каждой модели ККТ они свои).

ВНИМАНИЕ

Есть два параметра, при изменении которых перерегистрация кассы без замены ФН невозможна. Это ИНН пользователя техники и регистрационный номер самого кассового аппарата. Фискальный накопитель обеспечивает однократную запись этих данных в своей памяти. Поэтому, если указанные сведения поменялись, нужно закрыть ФН, и при необходимости перерегистрировать кассу (см. «Перерегистрация фискального накопителя, одна касса при совмещении режимов, ошибка при регистрации кассы: ФНС ответила на вопросы о применении ККТ»).

С заменой ФН

Перерегистрацию с заменой фискального накопителя проводят, если срок действия прежнего ФН уже истек (либо поменялся ИНН пользователя). Перед этим:

- печатают на кассовом аппарате отчет о закрытии фискального накопителя;

- снимают старый ФН и ставят новый;

- печатают на ККТ отчет об изменении параметров регистрации.

Далее надо пройти процедуру, которая напоминает первичную постановку кассы на учет. Сначала следует зайти в личный кабинет на сайте ФНС и открыть раздел «Учет контрольно-кассовой техники». Затем — нажать на номер кассы, которую нужно перерегистрировать. Выбрать вкладку «перерегистрировать» и заполнить заявление. В качестве причины указать «…в связи с заменой фискального накопителя».

ВАЖНО

Можно ли в новую кассу вставить старый ФН, и пройти процедуру перерегистрации онлайн-кассы в налоговой? Нет, нельзя. В этом случае у кассы должен быть новый регистрационный номер, а в фискальном накопителе будет записан регистрационный номер прежней ККТ. Поэтому в такой ситуации нужно зарегистрировать новую кассу (с новым ФН) в общем порядке.

Читайте также: