Оплата отпуска по календарным дням в 1с настройка

Обновлено: 03.07.2024

Материалы газеты «Прогрессивный бухгалтер», сентябрь 2020 г.

Рассмотрим, какие настройки надо сделать в программе «1С:Зарплата и управление персоналом 8», ред. 3.1, чтобы начислять и рассчитывать отпуска.

Сперва заходим в раздел «Настройка» – «Расчет зарплаты»- гиперссылка «Настройка состава начислений и удержаний» – переходим на закладку «Отпуска» и устанавливаем галочки напротив тех видов отпусков, учет по которым будет вестись у нас в программе. Следует обратить внимание, что для использования основного ежегодного отпуска и отпуска по уходу за ребенком никакие дополнительные настройки производить не надо – эти отпуска заданы в программе автоматически. Если в организации есть отпуск за вредность, то, находясь в настройках начислений, следует перейти на закладку «Прочие начисления» и поставить галочку «Надбавка за вредность». Для возможности применения северного отпуска, в карточке организации необходимо установить флажок «В организации или ее подразделениях начисляется северная надбавка». И далее сделать соответствующие настройки в реквизитах организации или подразделениях по проставлению коэффициентов. После произведенных настроек в штатном расписании при выборе подразделения автоматически проставится право на северный отпуск.

Любые другие отпуска можно создать самостоятельно, для этого необходимо зайти в раздел «Настройки» – «Виды отпусков». Для каждого отпуска вы можете установить свои персональные настройки.

Как правило, отпуска сотрудникам предоставляются в соответствии с графиком отпусков, который должен составляться на каждый год по унифицированной форме № Т-7, и утверждается за две недели до наступления календарного года. Данный график позволяет заблаговременно оформить отпуск и выплатить отпускные, найти работника, который сможет заменить уходящего в отпуск сотрудника, контролировать своевременность предоставления отпусков. За неутвержденные графики отпусков организации грозит штраф от 50 000 до 80 000 руб. (ст. 5.27.1 КОАП РФ).

Для составления графика отпусков в программе «1С:Зарплата и управление персоналом 8», ред. 3.1, следует зайти в раздел «Кадры» – «Графики, переносы отпусков». После утверждения графика отпусков может потребоваться перенести запланированный отпуск по просьбе сотрудника или по другим причинам. Такой перенос можно оформить с помощью документа «Перенос отпуска», который находится в разделе «Кадры» – «Графики, переносы отпусков» – кнопка «Создать» – «Перенос отпуска». Так же перенос можно оформить непосредственно из документа график отпусков, в колонке «Фактический отпуск» по ссылке «Перенести отпуск».

Теперь поговорим о самом документе «Отпуск». Предоставление отпуска работнику оформляется приказом по предприятию по форме № Т-6 (для предоставления отпуска одному работнику) или № Т-6а (для предоставления двум или более работникам). Приказ на отпуск составляется работником кадрового отдела или уполномоченным лицом, подписывается директором организации и отдается на подпись работнику.

В поле «Месяц» укажите месяц, в котором будут проходить все начисления и расчеты по отпуску. Далее документ заполняется необходимыми данными, устанавливается период отпуска, производятся начисления и т.д. Вкладка «Дополнительные отпуска» заполняется, если вместе с основным отпуском сотруднику предоставляется дополнительный отпуск. На этой же вкладке можно присоединить к отпуску отгулы, если работник проявил такое желание. Из этого же документа можно распечатать приказ о предоставлении отпуска сотруднику по форме № Т-6.

При увольнении все дни отпуска, которые сотрудник не использовал, должны быть компенсированы.

В определенных законодательством РФ случаях сотруднику должна производиться оплата в виде среднего заработка, а не оплата труда. Порядок расчета средней заработной платы для больничных и, например, командировок и отпусков, различается. Эксперты 1С уточняют, что нужно знать об исчислении среднего заработка в соответствии с Постановлением Правительства РФ от 24.12.2007 № 922 для случаев, предусмотренных Трудовым кодексом РФ, а также приводят примеры настройки базы расчета среднего заработка в «1С:Зарплате и управлении персоналом 8» редакции 3 и влияния отклонений от рабочего графика сотрудника на расчет.

В каких случаях рассчитывается средний заработок

Термин «средний заработок» используется в нормативных документах для описания правил расчета в разных случаях. Из расчета среднего заработка оплачиваются дни болезни, отпусков, командировок и другие. При этом рассчитывается средний заработок по-разному. Так, Федеральный закон от 29.12.2006 № 255-ФЗ и Постановление Правительства РФ от 15.06.2007 № 375 определяют порядок расчета пособий по временной нетрудоспособности, по беременности и родам и по уходу за ребенком до достижения им 1,5 лет.

Общие правила расчета среднего заработка для случаев, когда сотрудник не находился на рабочем месте, но за ним по Трудовому кодексу сохранялся такой заработок, установлены в статье 139 ТК РФ.

Порядок расчета определен в Постановлении Правительства РФ от 27.12.2007 № 922 (далее - Постановление № 922).

В этой статье рассматривается расчет среднего заработка в соответствии со статьей 139 ТК РФ и Постановлением № 922.

Указанное постановление определяет различный порядок расчета среднего заработка для двух случаев:

1. Отпуск и компенсация за неиспользованный отпуск.

2. Другие случаи, предусмотренные ТК РФ (кроме случаев определения среднего заработка работников, которым установлен суммированный учет рабочего времени).

Случаи, поименованные в Трудовом кодексе РФ, когда сохраняется средний заработок:

- командировка (ст. 167 ТК РФ);

- прохождение медосмотра (ст. 185 ТК РФ);

- перевод сотрудника на другую работу (ст. 72.2 и 182 ТК РФ);

- сдача крови и ее компонентов (ст. 186 ТК РФ);

- участие работника в коллективных переговорах (ст. 39 ТК РФ);

- невыполнение норм труда, неисполнение трудовых (должностных) обязанностей по вине работодателя (ст. 155 ТК РФ);

- и т. д.

Трудовым кодексом РФ установлен не закрытый перечень случаев сохранения среднего заработка.

Формулы расчета среднего заработка различны для первого и второго случаев, но в каждой из них нужно знать расчетный период, количество дней, отработанных в расчетном периоде, и фактический заработок сотрудника, полученный в расчетном периоде.

1С:ИТС

В «Справочнике кадровика» в разделе «Кадровый учет и расчеты с персоналом впрограммах 1С» см. подробнее о порядке расчета среднего заработка (кроме расчета отпуска и компенсации за отпуск); о расчете среднего заработка в целях исчисления отпускных и компенсации за отпуск.

Расчетный период

В общем случае расчетный период состоит из 12 месяцев, предшествующих месяцу сохранения среднего заработка (п. 4 Постановления № 922).

В соответствии со статьей 139 ТК РФ работодатель может установить иной расчетный период, если это не ухудшает положение работников.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в документах, регистрирующих дни оплаты по среднему заработку (к примеру, Отпуск, Командировка), есть иконка в виде карандаша - Изменить данные расчета среднего заработка (рис. 1).

Рис. 1. Изменение расчетного периода

При нажатии на нее открывается окно Ввод данных для расчета среднего заработка. Переключатель Расчетный период среднего заработка предоставляет возможность выбора периода: Стандартный, определяется автоматически и Задается вручную.

Если локальные нормативные документы предусматривают отличный от 12 месяцев расчетный период, то при работе с такими документами в программе пользователю следует самостоятельно контролировать, чтобы Средний заработок, исчисленный по установленному вручную расчетному периоду, был не меньше, чем по стандартному. Контроль удобно произвести в форме Ввода данных для расчета среднего заработка, переставляя переключатель.

В расчетный период включается время фактической работы. Если, к примеру, с сотрудником трудовой договор был заключен менее чем за 12 месяцев до расчета среднего заработка, то в стандартном расчетном периоде (12 предыдущих месяцев) время до приема на работу будет исключаемым.

То есть расчетный период не меняется, но в нем выделяется неотработанное время. Перечень исключаемых периодов определен в пункте 5 Постановления № 922.

Так, из расчетного периода исключается время, когда работник:

- получал средний заработок (за исключением перерывов для кормления ребенка);

- находился в отпуске по беременности и родам, на больничном;

- не работал в связи с простоем по вине работодателя или по независящим от сторон обстоятельствам;

- не мог работать из-за забастовки, в которой сам не участвовал;

- использовал дополнительные оплачиваемые дни ухода за ребенком-инвалидом;

- в других случаях освобождался от работы с полным или частичным сохранением заработка или без такового.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 предусмотрено исключение таких периодов.

Настройка исключаемых периодов осуществляется в карточке вида расчета (меню Настройка - Начисления) на закладке Средний заработок.

Если флаг Включать в базу начислений при расчете среднего заработка не установлен, то период и заработок за этот период исключается из расчета среднего.

Когда отработанные дни в расчетном периоде отсутствуют, расчет производится по текущему месяцу.

Например, командировка или отпуск наступают в том месяце, когда с сотрудником был заключен трудовой договор. В форме Ввода данных для расчета среднего заработка кнопка Дополнить по данным ФОТ заполняет данные для расчета среднего заработка информацией текущего месяца.

Фактический заработок

При расчете среднего заработка в фактический заработок работника включаются все предусмотренные системой оплаты труда виды выплат, начисленные сотруднику в расчетном периоде, независимо от источника средств. Иными словами, в расчет среднего включаются все выплаты, установленные работодателем в системе оплаты труда в качестве заработной платы.

Кроме того, включаются в расчет:

- надбавки и доплаты к тарифным ставкам и окладам за профмастерство, стаж, владение иностранным языком, совмещение профессий, увеличение объема работ и др.;

- выплаты, связанные с условиями труда (районные коэффициенты, доплаты за работу во вредных, опасных и тяжелых условиях, за работу сверхурочно в ночное время, в выходной день);

- премии и вознаграждения, предусмотренные системой оплаты труда, зафиксированные в локальных нормативных актах;

- другие виды выплат заработной платы у работодателя.

Обратите внимание, разовые премии, не входящие в систему оплаты труда, не участвуют в расчете среднего заработка. В программе «1С:Зарплата и управление персоналом 8» редакции 3 все виды расчета, у которых установлено Назначение начисления - Премия, обязательно попадают в расчет среднего заработка.

Флаг Включать в базу начислений при расчете среднего заработка в карточке вида расчета на закладке Средний заработок для таких начислений установлен по умолчанию и не доступен для переключений. Для премий, не входящих в средний заработок, следует создавать новые виды расчета с Назначением начисления - Прочие начисления и выплаты.

Расчет среднего заработка для.

. всех случаев, кроме отпуска

Расчет среднего заработка для всех случаев, кроме отпуска, производится по одинаковой формуле, но зависит от системы оплаты труда, точнее говоря - от способа учета времени.

Если сотруднику установлен режим суммированного рабочего времени, то расчет ведется по часам, и средний часовой заработок СчЗ рассчитывается по формуле:

СчЗ = ЗП / ФВч,

где:

ФВч - фактически отработанное время в часах;

ЗП - заработок, начисленный сотруднику за расчетный период.

Далее для расчета среднего заработка за период следует умножить средний часовой заработок на подлежащее оплате время по графику сотрудника в часах.

Если у сотрудника нет режима суммированного рабочего времени, то расчет ведется по дням и средний дневной заработок СдЗ исчисляется по формуле:

СдЗ = ЗП / ФВд,

где ФВд - фактически отработанное время в днях.

Для расчета среднего заработка за период в таком случае средний дневной заработок умножается на подлежащее оплате время по графику сотрудника в днях.

Однако, не во всех случаях время, подлежащее оплате, исчисляется по графику. Исключение составляет оплата донорских дней. В письмах от 01.03.2017 № 14-2/ООГ-1727 и от 31.10.2016 № 14-2/В-1087 Минтруд России разъяснил, что следует осуществлять оплату дней сдачи крови и ее компонентов исходя из восьмичасового рабочего дня, независимо от графика сотрудника.

. отпуска

При расчете среднего заработка для целей исчисления отпуска вне зависимости от способа учета рабочего времени учет ведется по дням.

Средний дневной заработок СдЗ считается по формуле:

СдЗ = ЗП / 29,3 х Мес + Днеп,

где:

Мес - число полных отработанных календарных месяцев;

Днеп - количество дней в неполных календарных месяцах, исчисленное по формуле:

Днеп = 29,3 / КД х ОД,

где:

КД - число календарных дней в месяце;

ОД - количество отработанных дней.

Примеры влияния отклонений от рабочего графика на расчет среднего заработка

Рассмотрим, каким образом на расчет среднего заработка сотрудника влияют отклонения от его рабочего графика, например, из-за нахождения в отпуске, командировке и др.

Пример 1

Сотрудник с окладом 30 000 руб. отработал весь предыдущий 2016 год, за исключением 1 дня в ноябре (причина - отпуск, болезнь, командировка или неявка, кроме отгула).

В апреле 2017 года сотрудник был 1 день - в отпуске и 1 день - в командировке.

При расчете отпуска (рис. 2) средний дневной заработок составил 1 022,68 руб. (358 571,43 руб. /350,62 дн.). В ноябре один день не был отработан, и заработок составил 28 571,43 руб. Месяц ноябрь учитывается не полностью - 28,32. Всего за расчетный период начислено 358 571,43 руб. и учтено 350,62 дней.

Рис. 2. Расчет среднего заработка для отпуска, Пример 1

При расчете командировки (рис. 3) средний дневной заработок составил 1 451,71 руб. (358 571,43 руб. / 247 дн.). Всего за расчетный период начислено 358 571,43 руб. и учтено 247 отработанных дней.

Рис. 3. Расчет среднего заработка для командировки, Пример 1

Пример 2

Сотруднику с окладом 30 000 руб., отработавшему весь предыдущий 2016 год, на 1 день в ноябре был предоставлен отгул. В апреле 2017 года сотрудник был 1 день в отпуске и 1 день - в командировке.

При расчете отпуска (рис. 4) средний дневной заработок составил 1 019,83 руб. (358 571,43 руб. / 351,6 дн.), что меньше, чем в Примере 1. Дело в том, что отгул повлиял на заработок сотрудника - в ноябре начислено 28 571,43 руб., как и при любой другой неявке. Но отгул не уменьшает числа отработанных дней, и месяц считается отработанным полностью. Всего за расчетный период начислено 358 571,43 руб. и учтено 351,6 дней.

Рис. 4. Расчет среднего заработка для отпуска, Пример 2

Однако, при расчете командировки отгул не входит в число фактически отработанных дней, и средний заработок составляет 1 451,71 руб., как и в Примере 1 (см. рис. 3).

Пример 3

Сотрудник с окладом 30 000 руб. отработал весь предыдущий 2016 год по графику и 1 день в ноябре работал дополнительно в выходной день. В апреле 2017 года сотрудник был 1 день в отпуске и 1 день - в командировке.

При расчете отпуска (рис. 5) средний дневной заработок составил 1 032,18 руб. (362 914,98 руб. / 351,6 дн.), что больше, чем в Примере 1. Дело в том, что работа в выходной день повлияла на заработок сотрудника - начислено в ноябре 32 914, 98 руб. Но работа в выходной день не изменяет факта полностью отработанного месяца, и для расчета используется коэффициент 29,3. Всего за расчетный период начислено 362 914,98 руб. и учтено 351,6 дней.

Рис. 5. Расчет среднего заработка для отпуска, Пример 3

При расчете командировки работа в выходной день увеличивает фактически отработанные дни, и средний заработок составляет 1 457,49 руб. (362 914,98 руб. / 249 дней). Всего за расчетный период начислено 362 914,98 руб. и учтено 249 отработанных дней (рис. 6).

Рис. 6. Расчет среднего заработка для командировки, Пример 3

От редакции. Получить еще больше информации о правилах расчета среднего заработка, об учете премий, об индексации среднего заработка при увеличении окладов, о положении о расчете среднего заработка в локальных документах, а также ознакомиться с другими примерами расчета среднего заработка в программе «1С:Зарплате и управлении персоналом 8» редакции 3 можно из видеозаписи лекции, которая состоялась в 1С:Лектории 25 мая.

Каждый сотрудник, работающий по трудовому договору, имеет право на отпуск - это закреплено в пункте 5 статьи 37 Конституции РФ и отражено в главе 19 «Отпуска» ТК РФ, согласно положениям которой отпуска делятся на следующие виды: ежегодные оплачиваемые (основные и дополнительные), без сохранения заработной платы, учебные, отпуска по уходу за ребенком.

Положения ТК РФ о ежегодных оплачиваемых отпусках не противоречат конвенции Международной организации труда № 132 «Об оплачиваемых отпусках», которая для Российской Федерации вступила в силу с 6 сентября 2011 года, а в чем-то предусматривают даже более широкие гарантии для работников.

Задача учета и расчета отпуска по существу состоит из нескольких частей.

С одной стороны - это задача расчета и учета количества положенных дней отпуска, а с другой стороны - это задача расчета суммы отпускных, подсчета среднего заработка. Кроме того - это задача учета затрат и оценки обязательств.

Сотруднику положен отпуск по 2,33 дня за каждый полный отработанный месяц.

Почему именно 2,33? Если сотрудник проработал в организации 12 месяцев, в которые входит и сам отпуск в соответствии со статьей 121 ТК РФ, то ему полагается ежегодный отпуск продолжительностью 28 календарных дней. Следовательно на один месяц приходится 28 дней: 12 месяцев. При исчислении сроков работы, которые дают право на компенсацию за отпуск при увольнении, излишки, составляющие менее половины месяца, исключаются из расчета, а излишки, составляющие более половины месяца, округляются до полного месяца (п.35 Правил «Об очередных и дополнительных отпусках», утв. НКТ СССР от 30.04.1930 № 169).

Посмотрим как можно решать задачи учета ежегодных оплачиваемых отпусков, используя программу «1С:Зарплата и управление персоналом 8».

Начальные настройки

Параметр учета остатков отпуска

Сначала нужно определиться с настройками параметров учета. Необходимо решить, какой из документов - кадровый приказ на отпуск или расчетный документ начисления отпуска - будет регистрировать в системе факт использования отпуска. Списание фактических отпусков происходит при проведении кадровых или расчетных документов. Порядок списания определяется для каждой организации в параметрах учета. Компенсация отпуска, вне зависимости от выбранного порядка списания фактических отпусков, всегда регистрируется в остатках отпусков расчетными документами. Установив в настройках программы параметр учета Остатки отпусков будут уменьшаться при регистрации фактических отпусков, - Кадровыми приказами или Расчетными документами - следует при формировании отчетов следить за тем, чтобы документы указанного типа были проведены.

Код дохода отпуска

Важно решить, какой политикой при расчете НДФЛ с сумм отпускных вы будете руководствоваться. Будет ли отпуск, как в стандартной настройке, считаться оплатой за труд или это будет иным доходом в денежной форме. Это важно для расчета НДФЛ переходящих отпусков. Код дохода отпуска для расчета НДФЛ - 2012. Напомним, что дата получения дохода определяется статьей 223 НК РФ. Датой получения дохода для доходов в виде оплаты труда считается последний день месяца, за который начислен доход, а для других доходов в денежной форме - день выплаты дохода (или начисления). Т. е. весь вопрос о том, к какому периоду будет относиться НДФЛ - к месяцу, в котором начислен отпуск или за который. Стандартную настройку можно изменить, добавив свой код, например, 2012н в справочнике Коды дохода для НДФЛ, сохранив Код для отчетности - 2012 (рис. 1). И тогда НДФЛ будет относиться к тому же периоду в котором начислен отпуск.

В справочнике Код дохода для исчисления НДФЛ есть возможность указать Порядок учета дохода при исчислении НДФЛ.

Пример

Отпуск в сентябре начислен за октябрь и ноябрь.

Использование порядка По месяцу, за который производится начисление (1)

Т.е. не учитывается когда был начислен доход, но важно за какие месяцы.

Использование порядка По месяцу начисления

Т.е. учитывается только когда был начислен доход, не важно за какие месяцы.

На текущий момент для отпуска (код дохода 2012) по законодательству соответствует порядок По месяцу начисления.

Как поменять настройку если ранее использовался порядок По месяцу, за который производится начисление?

Изменив настройку в справочнике Код дохода для исчисления НДФЛ для кода 2012, мы получим, что все вновь создаваемые документы будут регистрироваться в соответствии с этими настройками, но занесенные ранее останутся неизмененными. Для получения достоверного расчета и отчета по НДФЛ желательно чтобы в течении года НдФЛ рассчитывался в соответствии с одним и тем же порядком.

Для этого потребуется после выполнения настройки перепровести документы Начисления зарплаты сотрудникам организаций.

Особое внимание нужно уделить отпускам, переходящим на январь с декабря. Они в прошлом году не попали в отчет, потому что в соответствии с порядком (1) они относились к январю. И в текущем году надо либо не перепроводить связанные с ними документы Начисления зарплаты сотрудникам организаций, либо после перепроведения сформировать исправительный отчет за прошлый год.

Виды основных и дополнительных отпусков

Продолжительность положенного отпуска по умолчанию составляет 28 дней. Но есть отдельные категории работников, которым установлены другие продолжительности отпусков. Так, например, у педагогических работников на основании Постановления Правительства РФ от 01.10.2002 № 724 продолжительность отпуска составляет от 42 до 56 календарных дней, у кандидатов наук - 36 календарных дней (Постановление Правительства РФ от 12.08.1994 № 949), у некоторых работников здравоохранения - 36 календарных дней (Постановление Правительства РФ от 03.04.1996 № 391) и др.

В программе «1С:Зарплата и управление персоналом 8» виды ежегодных отпусков хранятся в одноименном справочнике Виды ежегодных отпусков.

Для каждого вида ежегодного отпуска, введенного в справочник, необходимо указать, в каких днях считать количество положенных за год дней отпуска: в календарных днях или рабочих днях. Также в справочнике следует указать, будет ли этот ежегодный отпуск предоставлен всем сотрудникам (активировать флажок Предоставлять отпуск всем сотрудникам).

Справочник должности организаций

В случае если определенный вид ежегодного отпуска предоставляется не всем сотрудникам, то указать это надо в справочнике Должности организаций на закладке Ежегодные отпуска (рис. 2).

Планы видов расчета для дополнительных отпусков

Начисление для расчета дополнительного отпуска или несколько начислений, если в организации используются разные виды дополнительных отпусков, нужно настроить в плане видов расчета Основные начисления. На закладке Расчеты указываем название, устанавливаем Способ расчета, как правило - По среднему для отпуска по календарным дням.

На закладке Время обязательно нужно установить флажок Вид времени - Неотработанные полные смены, а также командировки, и выбрать из классификатора использования рабочего времени соответствующий вид. Именно вид времени по классификатору Дополнительный отпуск определяет видимость и доступность этого начисления в приказе на отпуск в графе - Вид дополнительного отпуска.

Для того чтобы при проведении расчетного документа правильно рассчитывались остатки по видам ежегодного отпуска, необходимо указать вид ежегодного отпуска в Основных или Дополнительных начислениях на закладке Использование.

На закладке Налоги в соответствии с выбранной ранее политикой учета НДФЛ с отпускных указываем или стандартный код 2012, или определенный нами ранее 2012н.

Закладка Взносы заполняется, как обычно. Это доходы, целиком облагаемые страховыми взносами.

При заполнении закладки Прочее можно посоветовать взять за образец стандартный вид начисления - Отпуск по календарным дням и заполнить так же.

Учет отпусков кадровиком

Рассмотрим, какие задачи по учету отпусков работников стоят перед сотрудником отдела кадров.

Кадровику кроме учета сроков работы, дающих право на отпуск или на денежную компенсацию за него, следует согласно статье 123 ТК РФ вести график отпусков. График отпусков обязателен как для работодателя, так и для работника.

График отпусков

График отпусков организации можно занести на основании управленческого графика отпусков, если ведется управленческий учет (меню Кадровый учет - Учет невыходов - Ввод графика отпусков организаций), а можно просто заполнить списком сотрудников. При заполнении дат начала и окончания отпуска в графе Примечание программа подскажет, за какой период планируется отпуск (рис. 3).

Из этого документа можно получить отчет по форме Т-7 и удобную диаграмму, позволяющую визуализировать пересечения отпусков (рис. 4).

В форме Остатки отпусков (меню Кадровый учет - Учет невыходов) можно отредактировать остатки отпусков, получить справку об отпуске, а также можно установить индивидуальную продолжительность отпуска, нажав кнопку Изменить количество дней отпуска в год. Здесь же можно изменить остатки отпуска, нажав кнопку Редактировать остаток отпуска. На основании этой информации формируется отчет Справка по отпуску.

Если в настройках параметров учета указано, что факт использования отпуска будет регистрироваться кадровым документом, то проведение самого приказа на отпуск, а также исправлений к нему при каких-либо изменениях обязательно.

Из документа Отпуска организации можно напечатать приказ о предоставлении отпуска работникам по формам Т-6 и Т-6а.

Дополнительный отпуск

Кроме очередного ежегодного оплачиваемого отпуска некоторые категории работников имеют также право на дополнительный оплачиваемый отпуск. Дополнительный отпуск может быть предусмотрен ТК РФ, другими нормативно-правовыми актами, в соответствии с трудовым (коллективным) договором. Дополнительные отпуска, в том числе работникам, занятым на работах с вредными и (или) опасными условиями труда, за особый характер работы, работникам с ненормированным рабочим днем, предусмотрены статьями 117, 118, 119, 321 ТК РФ. При определении права на дополнительный отпуск для вредных профессий следует руководствоваться перечнем, утв. постановлением Госкомтруда СССР и Президиума ВЦСПС от 21.11.1975 №273/П-20.

Изначально в настройках полей кадрового приказа на отпуск не видно полей для занесения дополнительного отпуска. Чтобы сделать их доступными, в форме документа Отпуска организаций правой кнопкой мыши нужно вызвать меню и выбрать Настройка списка. Отметить поля Вид дополнительного отпуска, начало дополнительного отпуска, дней и нажать кнопку ОК.

Теперь эти поля доступны для просмотра и редактирования. Даты начала и окончания отпуска заносятся с учетом дополнительного отпуска, дополнительный же отпуск указывается «в том числе».

Может ли быть издан приказ только на дополнительный отпуск? Да. И тогда оба поля: Начало отпуска и Начало дополнительного отпуска заполнены одинаково - совпадают отпуск и дополнительный отпуск.

Можно ли внести несколько дополнительных отпусков одному сотруднику одним приказом? Да. Но для каждого дополнительного отпуска - отдельная запись.

Пример

Ежегодный оплачиваемый отпуск сотрудника АО «Таон» Г.А. Илларионовой с 1 по 30 марта 2012 года, в том числе 3 дня дополнительного отпуска за вредность и 2 дня за ненормированный рабочий день.

Если в поле Напомнить приказа на отпуск в организации поставить флаг, то это будет означать, что в отпуске сотрудник будет числится до той поры, пока сотрудник отдела кадров не внесет документ Возврат на работу организаций. В нашем примере дата возврата - 1 апреля 2012 года.

Если реквизит Напомнить приказа на отпуск в организации пуст, то факт возврата на работу происходит автоматически с даты, следующей за датой окончания отпуска.

Установка и снятие флага Освобождать/Занимать ставку важны, когда в Настройке параметров кадрового учета установлен флаг Контролировать по штатному расписанию при кадровых изменениях количество ставок.

При оформлении же приказа на увольнение количество дней отпуска, подлежащих компенсации, так же как и дни за которые следует удержать начисленный ранее отпуск, подставляются автоматически.

Учет отпусков расчетным отделом

На основании занесенных кадровых документов расчетчик формирует расчетные документы.

Обратите внимание, если по какой-либо причине кадровый учет не ведется в программе «1С:Зарплата и управление персоналом 8», то можно и сразу занести расчетный документ Начисление отпуска сотрудникам организаций.

Использование обработки Анализ неявок существенно увеличивает эффективность взаимодействия отделов кадрового и расчетного. Расчетчику зарплаты удобно, например, поступить следующим образом. Сформировать в указанной обработке за месяц перечень всех кадровых отпусков. И далее, перебирая первичные подписанные документы, отмечать флажком те электронные документы, к которым есть соответствующие подписанные руководством приказы. А затем сразу создать все расчетные документы, рассчитать и провести, нажимая последовательно соответствующие кнопки в обработке (рис. 5).

В некоторых случаях нельзя полностью автоматизировать обработку. Например, в нашем примере с двумя дополнительными отпусками. В расчетном документе Начисление отпуска сотрудникам организаций, соответствующего второму дополнительному отпуску, следует отредактировать Дату начала отпуска. Эту дату надо поставить такую же, как и в первом документе (01.03.2012), чтобы расчет среднего заработка был одинаковым.

Для этого можно Открыть расчетный документ прямо из формы обработки (рис. 6).

В форме расчетного документа Начисление отпуска сотрудникам организаций рассчитываются основной отпуск, дополнительный и компенсация за отпуск.

Денежной компенсацией может быть заменена часть отпуска.

Для начисления компенсации за неиспользованный отпуск при увольнении в соответствии со статьей 127 ТК РФ предназначен другой документ - Расчет при увольнении сотрудника организаций (меню Расчет зарплаты по организациям - Первичные документы).

Обращаем внимание, что после выполнения «расчета при увольнении» следует произвести «начисление зарплаты», т. е. ввести документ Начисление зарплаты сотрудникам организаций для увольняемого (или пересчитать, если такой документ уже был) для того, чтобы учесть НДФЛ.

Оценочные обязательства по вознаграждениям работникам

Начиная с отчетности за 2011 год в соответствии с ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» все организации, за исключением кредитных организаций, государственных (муниципальных) учреждений, обязаны отражать в отчетности оценочные обязательства. Субъекты малого предпринимательства, кроме субъектов малого предпринимательства - эмитентов публично размещаемых ценных бумаг могут не применять данное ПБУ (п. 3 ПБУ 8/2010).

Оценочными обязательствами в бухгалтерском учете при соблюдении условий пункта 5 ПБУ 8/2010 являются расходы по оплате предстоящих отпусков и вознаграждений по итогам года.

Для того, чтобы в учете отражались оценочные обязательства и формировались проводки, в программе «1С:Зарплата и управление персоналом 8» нужно в Настройке параметров учета на закладке Оценочные обязательства установить флажок Формировать оценочные обязательства в бухгалтерском учете.

По желанию организации оценочные обязательства по оплате труда, признаваемые в бухгалтерском учете, могут признаваться и в налоговом учете в соответствии со статьей 324.1 НК РФ.

Материалы газеты «Прогрессивный бухгалтер», июль 2021 г.

Рассказываем, как настроить программу «1С:Зарплата и управление персоналом 8», ред. 3.1, чтобы корректно провести отпускные и не упустить возможные нюансы.

Настройка отпусков в «1С»

«Отпускные» настройки задаются при начальном запуске «1С:Зарплата и управление персоналом 8», ред. 3.1. Либо уже в процессе работы в разделе «Расчет зарплаты». Список отпусков, которые может поддерживать программа, – открытый:

Основной ежегодный отпуск в 28 календарных дней. По умолчанию назначается всем, заключившим трудовой договор. То есть при оформлении документа «Прием на работу».

Северный – для граждан, работающих на территориях Крайнего Севера. Становится доступным, если в карточке организации задали соответствующие территориальные условия.

Дополнительные оплачиваемые и неоплачиваемые отпуска пострадавшим на ЧАЭС.

Отпуск за вредность. Становится доступным, если в Расчете зарплаты (раздел «Настройка») стоит флаг «Надбавка за вредность» (Ссылка «Настройка состава начислений и удержаний» – «Прочие начисления»).

Оплачиваемые и неоплачиваемые учебные отпуска. Для их появления, аналогично отпуску за вредность, установите соответствующие настройки в Расчете зарплаты.

Иные оплачиваемые и неоплачиваемые отпуска.

Полный перечень отпусков, предусмотренных программой, – в справочнике «Виды отпусков», который при необходимости можете дополнить собственными видами.

Конкретно по сотруднику право на отпуск задается в ряде кадровых документов. Часто используемые:

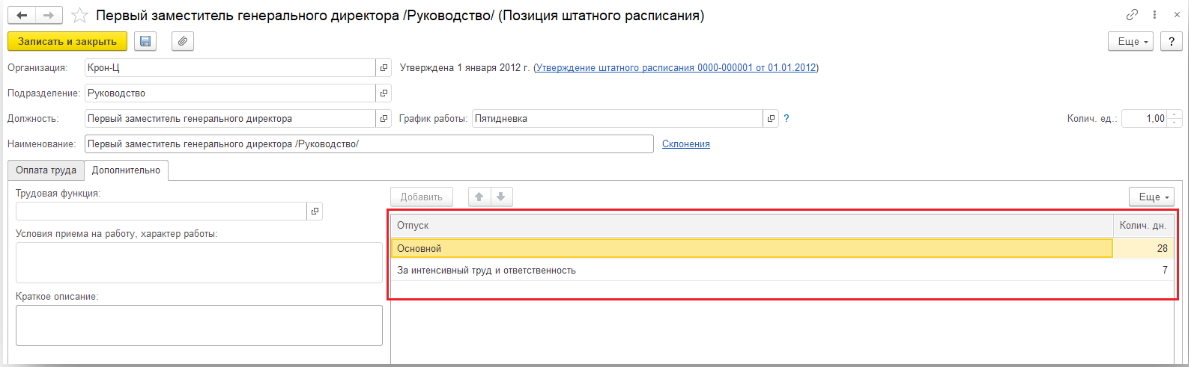

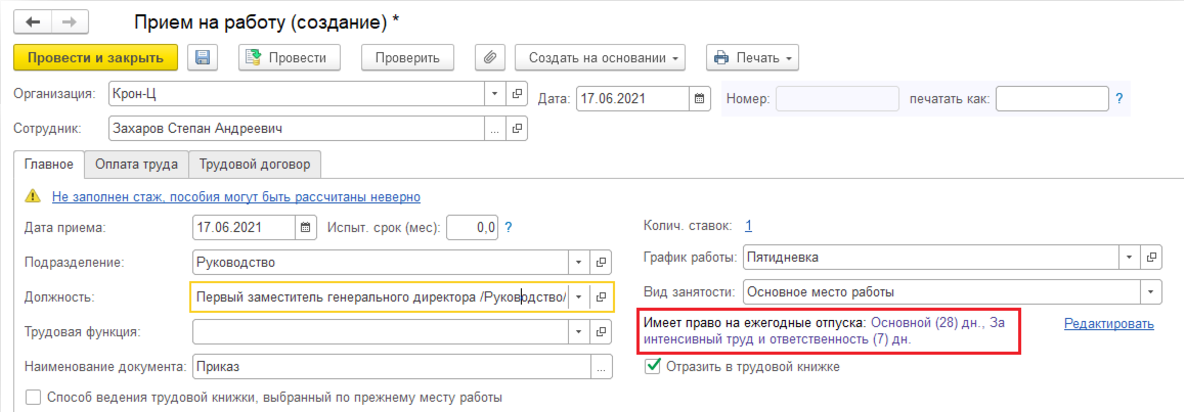

Чтобы вручную не определять права на тот или иной отпуск в документе, закрепите право за соответствующей должностью штатного расписания. Для этого, в «штатке», в карточке конкретной позиции, перейдите на закладку «Дополнительно» и заполните таблицу «Отпуска». Сохраните изменения. При выборе данной должности в документах, программа автоматически проставит право на отпуск. При необходимости откорректируйте данные в кадровых документах.

Бывает, что сотрудников приняли на работу, а уже потом начали вести учет в программе. Тогда у них могут быть неиспользованные дни отпуска. Такую информацию введите с помощью документа «Остатки отпусков», который находится в разделе «Кадры». Однако имейте в виду: при вводе этого документа в момент длительного использования программы, он полностью аннулирует все накопленные ранее данные.

Расчет в «1С» отпускных дней и оплата отдыха

За расчет отпускных в «1С:Зарплата и управление персоналом 8», ред. 3.1, отвечает документ «Отпуск». Первым делом тут можно проверить, на какое количество дней отдыха имеет право сотрудник. Как? Есть три способа.

Способ 1. В документе «Отпуск» перейдите по ссылке «Как сотрудник использовал отпуск?»

Способ 2. В карточке сотрудника воспользуйтесь командой «Печать» и выберите «Справка по отпускам сотрудника».

Способ 3. Сформируйте Справку об остатках отпусков из «Кадровых отчетов».

Любой реальный остаток, даже нулевой, не мешает вам давать отпускные дни авансом. То есть документ можно ввести на любой промежуток времени.

При регистрации отпусков на группу сотрудников удобно воспользоваться документом «Отпуск сотрудников» (раздел «Кадры» – «Все отсутствия»).

Чтобы проверить, какие именно суммы вошли в расчет среднего заработка, все ли соответствует ст. 139 ТК РФ, воспользуйтесь командой «Изменить данные для расчета среднего заработка» (знак зеленого карандаша) или нажмите «Печать» и выберите отчет «Расчет среднего заработка», который также подробно раскроет необходимую информацию.

Оплачиваемые нерабочие дни при расчете отпускных

Как в 2020, так и в 2021 г., помимо стандартных видов времени, многие предприятия использовали оплачиваемые нерабочие дни (ОН). Они исключаются из расчета среднего заработка для отпускных, если сотрудники были на карантине, реально не работали и при этом получали зарплату (п. 5 Положения № 922).

Когда сотрудник работал в период нерабочих оплачиваемых дней, ничего корректировать не нужно. Подтверждение работы – отметки о явке в табеле рабочего времени.

Если есть необходимость включить оплачиваемые нерабочие дни в расчет среднего заработка, установите галку «Учитывать оплачиваемое нерабочее время и суммы в среднем заработке» (раздел «Настройка» – «Расчет зарплаты») и обновите данные для расчета среднего заработка (раздел «Зарплата» – «Сервис»). Так все ОН-дни и оплата за них попадут в расчет среднего заработка без дополнительного перепроведения и перезаполнения документов.

Порядок расчета и выплаты отпускных, исчисления и уплаты НДФЛ и страховых взносов, учета расходов на оплату отпуска отличается от порядка, установленного для заработной платы. На расчет отпускных влияет, например, болезнь сотрудника, отмена отпуска в связи с производственной необходимостью, индексация заработка или выплаченная работнику премия. Эксперты 1С рассматривают особенности бухгалтерского и налогового учета отпускных и отражения в отчете 6-НДФЛ и в расчете по страховым взносам на примере программы «1С:Зарплата и управление персоналом 8» редакции 3.

Отпуск: бухгалтерский и налоговый учет

На время ежегодного отпуска за сотрудником сохраняется рабочее место и средний заработок в соответствии со статьей 114 ТК РФ. Правила расчета среднего заработка закреплены в статье 139 ТК РФ, а отдельные особенности исчисления утверждены постановлением Правительства РФ от 24.12.2007 № 922.

Вид оплаты - сохраняемый средний заработок на период отпуска или, иначе говоря, оплата отпуска, отпускные - имеет много особенностей:

- Оплата отпуска отличается от заработной платы тем, что фактически в это время работник свободен от исполнения трудовых обязанностей. Соответственно, дата фактического получения дохода в виде оплаты отпуска определяется по НК РФ не последним днем месяца (как для оплаты труда), а как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п.1 ст. 223 НК РФ).

- Определение срока перечисления НДФЛ с суммы отпускных отличается от общего правила перечисления налога - не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). По доходам в виде оплаты отпуска обязанность по перечислению удержанного налога должна быть исполнена не позднее последнего числа месяца, в котором производились выплаты.

- При исчислении страховых взносов сумма отпускных включается в облагаемую базу в том месяце, в котором отпускные начисляются вне зависимости от периода отпуска и даты выплаты (п. 1 ст. 421 НК РФ).

- Выплата сумм отпускных производится до фактического наступления отпуска. Отпускные нужно выплачивать не позднее 3 дней до начала отпуска (ч. 9 ст. 136 ТК РФ). Нарушение этого требования влечет административную ответственность (ч. 1 ст. 5.27 КоАП РФ).

- Расходы на оплату отпуска относятся непосредственно к периоду отпуска. В бухгалтерском учете в соответствии с пунктом 18 ПБУ 10/99 (утв. приказом Минфина России от 06.05.1999 № 33н) расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени их начисления и фактической выплаты.

- Аналогично и в налоговом учете согласно пункту 1 статьи 272 НК РФ расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств.

Среди прочих особенностей отпускных следует учитывать, что их начисление может производиться до расчета зарплаты, за месяц, когда еще неизвестен полный доход сотрудника, входящий в расчетную базу среднего заработка. Не ясно, будет ли месяц отработан сотрудником полностью и сохранится ли у него право на налоговые вычеты по окончании месяца.

Вдобавок отпуск, будучи уже оплаченным, может не состояться (например, в связи с производственной необходимостью). На сроки уже наступившего отпуска может повлиять болезнь, а индексация заработка или начисленные премии приводят к перерасчету суммы отпускных.

Эти отличия обуславливают особенности отражения оплаты отпуска в отчетности.

Отпускные в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Рассмотрим на примерах некоторые особенности отражения сумм начисленных отпускных, НДФЛ и страховых взносов в программе «1С:Зарплата и управление персоналом 8» редакции 3.

Пример 1

У сотрудника период отпуска с 01.04.2019 по 28.04.2019. Отпускные начислены и выплачены 26.03.2019.

В документе Отпуск начислена оплата отпускных по среднему в размере 9 556,40 руб. и НДФЛ 1 242 руб. При этом сумма начислений за март еще не учтена, и известно, что отпуск в дальнейшем подлежит перерасчету. При выплате отпускных 26.03.2019 НДФЛ удержан, срок его перечисления - 31.03.2019. Календарная особенность I квартала 2019 года состоит в том, что 31 марта приходится на воскресенье, следовательно, днем окончания срока перечисления налога считается ближайший следующий за ним рабочий день - 01.04.2019 (п. 7 ст. 6.1 НК РФ).

Это означает, что в Раздел 2 отчета 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) за I квартал 2019 года сумма начисленных отпускных и НДФЛ не попадут, а отразятся в отчете за полугодие 2019 года. В базу расчета страховых взносов отпускные включатся при расчете зарплаты за март 2019 года в документе Начисление зарплаты и взносов.

Отпускные и начисленные страховые взносы отражаются в отчете Расчет по страховым взносам (утв. приказом ФНС России от 10.10.2016 № ММВ-7-11/551@) за I квартал 2019 года.

Для соблюдения законодательных норм отражения отпускных в бухгалтерском и налоговом учете необходимо в марте учесть отпускные и взносы с них, исчисленные в составе расходов будущих периодов. Для этого в документе Отпуск, на закладке Дополнительно для отпускных предусмотрена возможность указания способа отражения в поле Счет, субконто (рис. 1).

Рис. 1. Способ отражения в учете оплаты отпуска

Указанный в документе способ отражения отпускных отображается в документе Отражение зарплаты в бухучете за март 2019 года (рис. 2).

Рис. 2. Отражение отпускных в бухучете

При этом Период принятия расходов для сумм Ежегодного отпуска и страховых взносов, начисленных на него, устанавливается 01.04.2019. Вид начисления для налогового учета (п. 7 ст. 255 НК РФ) устанавливается в соответствии с указанным в настройке вида начисления Отпуск основной на закладке Налоги, взносы, бухучет.

В результате синхронизации с программой «1С:Бухгалтерия 8» редакции 3.0 суммы отпускных и исчисленных взносов будут отражены соответствующими проводками в дебет счета 97.01 «Расходы на оплату труда будущих периодов».

Пример 2

В продолжение Примера 1 отпуск сотрудника с 01.04.2019 по 28.04.2019 был отменен 01.04.2019 в связи с производственной необходимостью. Соответственно, нет оснований для начисления и выплаты 26.03.2019 отпускных.

Так как выплата отпускных уже произведена, то редактировать и отменять проведение документа Отпуск нельзя. Для отмены отпуска предназначена команда Сторнировать в документе, начислившем отпуск (рис. 3).

Рис. 3. Отмена начисленного отпуска

В результате проведения документа Сторно в Регистре налогового учета по НДФЛ код дохода устанавливается «2012», и начисленная в марте сумма 9 556,40 руб. по этому коду отражается в апреле со знаком «минус» (рис. 4).

Рис. 4. Регистр налогового учета по НДФЛ

Однако совершенный факт выплаты отпускных уже нельзя отменить. А значит, блок, отражающий 26.03.2019 эту выплату в сумме 9 558,40 руб., удержание налога в сумме 1 242 руб. и срок его перечисления 01.04.2019 останутся неизменными в Разделе 2 отчета 6-НДФЛ за полугодие 2019 года.

Пример 3

В продолжение Примера 1 сотруднику в марте 2019 года была выплачена премия, которая увеличила размер среднего заработка. Начисленные и выплаченные 26.03.2019 отпускные после расчета заработной платы за март следует пересчитать.

В отчете 6-НДФЛ за полугодие 2019 года начисленные и доначисленные отпускные будут представлены в Разделе 2 двумя блоками по строкам (см. таблицы 1, 2):

Читайте также: