Ошибка распределения расходов на себестоимость в 1с erp

Обновлено: 06.07.2024

Использован релиз 3.0.90

В программе "1С:Бухгалтерия 8" (ред. 3) с релиза 3.0.89 поддерживается следующий порядок закрытия счета 25 (распределения общепроизводственных расходов (ОПР)) при выполнении регламентной операции "Закрытие счетов затрат 20, 23, 25, 26" в составе обработки "Закрытие месяца".

- Затраты производственных подразделений, отраженные на счете 25, распределяются по видам продукции (работ, услуг), т. е. по номенклатурным группам, и закрываются на счет 20 внутри этих подразделений пропорционально выбранной базе распределения.

- Затраты подразделений, обслуживающих производство, но не выпускающих продукцию, не выполняющих работы, не оказывающих услуги, отраженные на счете 25, распределяются по видам продукции (работ, услуг), т. е. по номенклатурным группам, между производственными подразделениями и закрываются на счет 20 по этим производственным подразделениям пропорционально выбранной базе распределения.

Производственные подразделения - это те подразделения, которые выпускают продукцию, выполняют работы, оказывают услуги. Затраты по ним учитываются на счете 20, часть затрат может учитываться на счете 25.

Подразделения, обслуживающие производство - это те подразделения, которые не выпускают продукцию, не выполняют работы, не оказывают услуги, но их деятельность направлена на обслуживание производственных подразделений. Затраты по ним учитываются на счете 25.

База распределения выбирается в форме "Учетная политика". В налоговом учете общепроизводственные расходы (ОПР) распределяются по тем же правилам, что и в бухгалтерском учете.

- Раздел: Главное – Учетная политика.

- В блоке "Виды деятельности, затраты по которым учитываются на счете 20 "Основное производство" установите флажок "Выпуск продукции" и (или) флажок "Выполнение работ, оказание услуг заказчикам". Станет видимым и доступным для настройки блок "Косвенные затраты".

- В поле "База распределения" выберите нужный вариант для распределения косвенных затрат (рис. 1).

- Для установки особых правил распределения косвенных затрат (например, для отдельных подразделений или статей затрат), отличающихся от общей настройки базы распределения, по ссылке в поле "Особые правила распределения" откройте форму "Правила распределения затрат", создайте новые правила (одно или несколько) по кнопке "Добавить" и настройте их (рис. 2).

- Кнопка "ОК".

Обратите внимание, что настраивать распределение косвенных затрат в программе "1С:Бухгалтерия 8" (ред. 3) имеет смысл только для счета 25, поскольку метод полной себестоимости (когда общехозяйственные расходы включаются в себестоимость продукции, работ, услуг) с 2021 года не применяется (пп. "г" п. 26 ФСБУ 5/2019). Возможность распределения затрат, отраженных на счете 26, по номенклатурным группам с 2021 года оставлена только для версии КОРП. Но при этом такие затраты все равно не включаются в себестоимость (счет 26 закрывается на счет 90.08).

В течение почти двух недель шла ежедневная работа тренера и слушателя по этому вопросу. Тренер методично и терпеливо предлагал разные варианты решения проблемы, слушатель добросовестно их изучал и тестировал.

Вопрос:

Проблема такая – в сельскохозяйственном предприятии нужно настроить распределение постоянных затрат счета 23 статьи расхода “Амортизация”, возникающих ежемесячно. Имеются два производственных подразделения “Растениеводство” и “Животноводство”.

Продукция в подразделении “Животноводство” выпускается ежемесячно, а в “Растениеводстве” материальные затраты накапливаются в течение всего года ежемесячно и остаются в незавершенном производстве, а продукция выпускается только в одном летнем месяце года.

(нажмите, чтобы увеличить картинку)

(нажмите, чтобы увеличить картинку)

(нажмите, чтобы увеличить картинку)

(нажмите, чтобы увеличить картинку)

Как добиться, чтобы затраты статьи распределялись и на “Растениеводство” (в незавершенном производстве) в течение всего года?

Ответ

Общий подход к решению проблемы следующий:

- Используется три статьи расхода (названия условные): “Амортизация”, “АмортизацияЖивотноводство”, “АмортизацияРастениеводоство”.

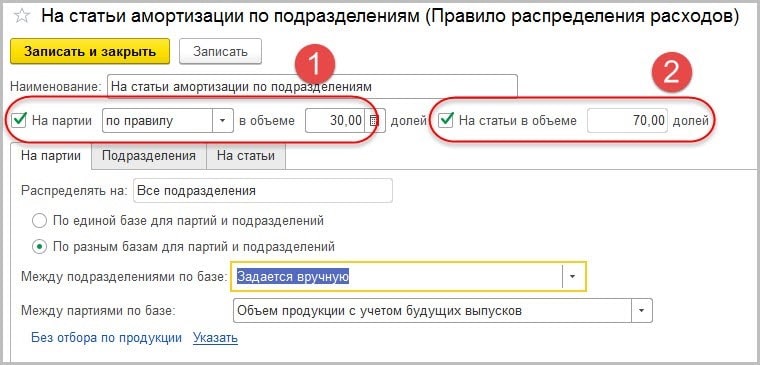

- На статье “Амортизация” собираются ежемесячные начисления амортизации. Распределяется эта статья в пропорции 30/70 на статьи “АмортизацияЖивотноводство”, “АмортизацияРастениеводство”.

- Статья “АмортизацияЖивотноводство” распределяется ежемесячно по базе “Количество материалов с учетом будущих выпусков” на выпуски подразделения “Животноводство”.

- Статье “АмортизацияРастениеводство” устанавливается способ распределения по базе “Количество материалов с учетом будущих выпусков” на выпуски подразделения “Растениеводство”. База распределения появляется только в том месяце, когда есть выпуски. Еще, как вариант, статье “АмортизацияРастениеводство” можно установить способ “Не распределять” на 11 месяцев в году и только в том месяце, когда есть выпуск, устанавливать способ распределения как “Количество материалов с учетом будущих выпусков”.

Комментарий слушателя

Вашим методом не получилось – производственная статья не может распределяться на производственные статьи.

(нажмите, чтобы увеличить картинку)

Комментарий тренера

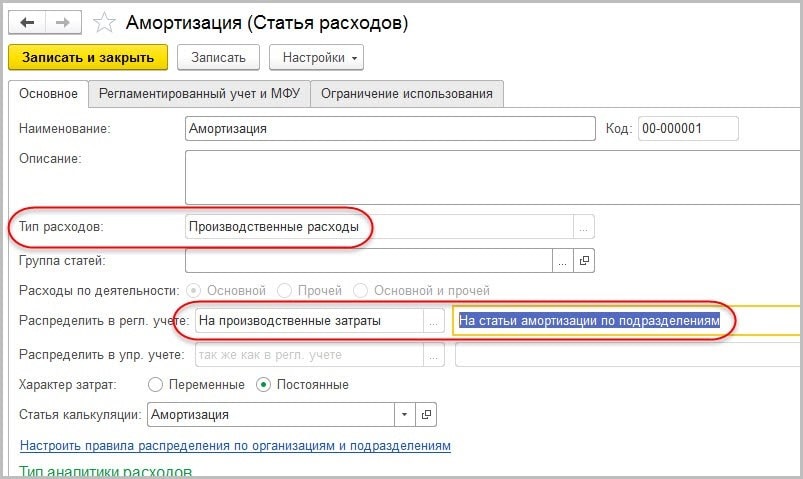

Вот пример статьи учета амортизации. По ней собираются затраты амортизации:

Распределяется она на статьи расходов по подразделениям, часть “по правилу”, часть на другую статью расходов.

(нажмите, чтобы увеличить картинку)

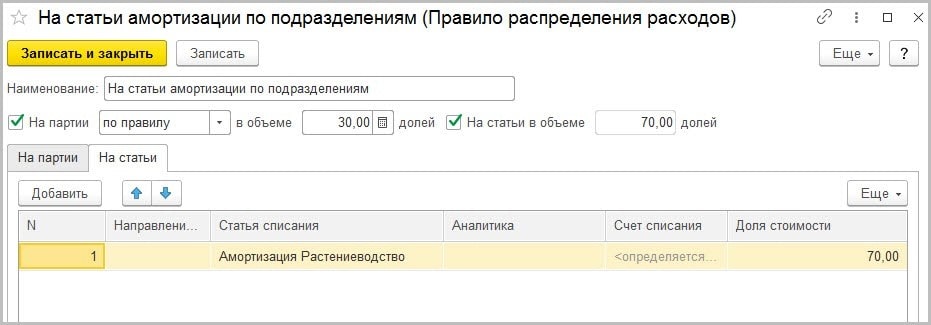

Статьей распределения является АмортизацияРастениеводство.

(нажмите, чтобы увеличить картинку)

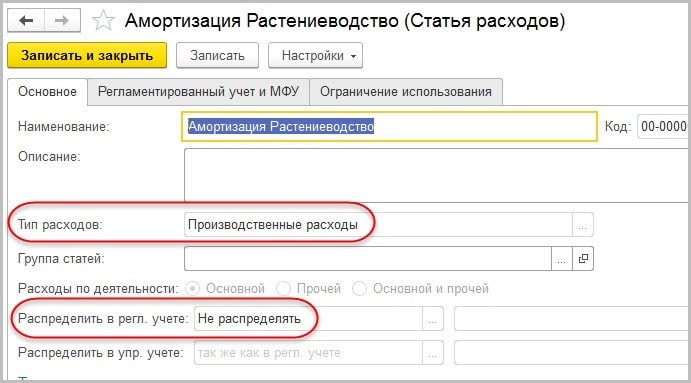

Для статьи АмортизацияРастениеводство указан тип расходов как “Производственные расходы”.

(нажмите, чтобы увеличить картинку)

Комментарий слушателя

А как дальше эту статью (с видом распределения “Не распределять”) распределить на выпуски продукции?Ответ тренера

В месяце, когда нужно распределение, измените вид распределения “Не распределять” на “На производственные расходы”, укажите правило распределения расходов и распределяйте.

В следующем месяце (ну, или когда будет нужно) верните вид распределения у этой статьи обратно на “Не распределять”.

Комментарий слушателя

Пробовал и так. Месяц закрывается нормально, документы “Распределение расхода” по обоим подразделениям создаются, а ничего не распределяется, ни в РУ, ни в УУ. В рабочем месте “Распределение расходов” статус этих документов так и остается “Готов к распределению”.Комментарий тренера

Похоже, решить проблему в лоб, “двойным” распределением статьи расходов, не получится.

Распределение между статьями расходов по описанным Вами правилам выполняется, но, и только… Ожидаемой второй итерации (распределения статьи Животноводство на выпуск текущего месяца не происходит).

Я экспериментировал несколько дней. Решением может быть следующая схема.

- Первичная статья затрат по амортизации (в Вашей базе “23 счет -> 70% Раст 30% Жив”) распределяется сразу на выпуск животноводства (30%) и на статью Растениеводство (70%), которая не распределяется. В настройках распределения статьи указано, что распределение между подразделениями выполняется по показателю, в которых установлена необходимость распределения только на выпуск животноводства (есть разные варианты такой настройки).

- Когда настанет месяц распределения статьи Растениеводство, ей нужно поменять вариант распределения “Не распределять” на “Распределение на производственные расходы с нужной базой распределения”. Кроме того, нужно обеспечить распределение статьи амортизации (“23 счет -> 70% Растениеводство 30% Животноводство”) в этом месяце уже целиком, без отправления в закрома части растениеводства.

- В следующем месяце нужно вернуть статус-кво, как было в п.1.

Комментарий слушателя

Попробовал решить проблему Вашим методом – все отлично работает! Спасибо огромное за помощь!Действительно, в данной ситуации это хороший вариант для тех, кто понимает логику и специфичность работы 1C:ERP. Попробовал все это объяснить главному бухгалтеру – так ничего и не поняла.

Поэтому решил пойти другим путем – будем выпускать каждый месяц на 23 счете 10шт. (или 100) продукции “Затраты 23 счета” и на нее распределять все затраты этого счета, а затем, когда потребуется (и сколько потребуется), отражать эту продукцию в выпускаемой продукции Растениеводства или Животноводства. Не совсем корректно с точки зрения бухучета, но так проще корректировать себестоимость выпуска 20 счетов.

Еще раз, спасибо за помощь!

Комментарий тренера

Главное, что проблему удалось побороть. Плюс, в вашем опыте появился еще один способ решения задач такого класса. Очень может быть, что он или его модификации еще сослужат добрую службу. Удачи!

Читайте также: