Отчет 0503738 нп в 1с

Обновлено: 04.07.2024

38. В графе 4 Отчета (ф. 0503737) отражаются соответственно по разделам отчета - "Доходы учреждения", "Расходы учреждения", "Источники финансирования дефицита средств учреждения", суммы запланированных на текущий (отчетный) финансовый год доходов, расходов, поступлений средств от заимствований и выплат в погашение заимствований (далее - поступления и выплаты источников финансирования дефицита средств учреждения), утвержденных Планом финансово-хозяйственной деятельности (сметой доходов и расходов) учреждения на текущий (отчетный) финансовый год, с учетом последующих изменений, оформленных в установленном порядке на отчетную дату (далее в целях настоящей Инструкции - утвержденные плановые, прогнозные назначения), отраженные по соответствующим счетам аналитического учета счета 050410000 "Сметные (плановые, прогнозные) назначения текущего финансового года".

По строке 700 графы 4 раздела "Источники финансирования дефицита средств учреждения" отражается запланированный Планом финансово-хозяйственной деятельности (сметой доходов и расходов) учреждения показатель изменения остатков денежных средств учреждения относительно начала отчетного финансового года: в части планового изменения остатка денежных средств учреждения, в том числе (увеличения, уменьшения) средств, размещенных автономным учреждением на его депозитные счета:

плановый показатель увеличения остатка денежных средств учреждения отражается по строке 700 со знаком "минус";

плановый показатель уменьшения остатка денежных средств учреждения отражается по строке 700 со знаком "плюс".

То есть по сути отражаем мы не остаток на счете (который формируется на счете 201.11 например), а запланированный остаток денежных средств, что следует из вышеупомянутого приказа 33н. А значит нужно копать в сторону плана ФХД.

И действительно, для того чтоб строка 700 формы 0503737 заполнилась автоматически нужно создать в 1С:БГУ документ "Плановые назначения", но в статье плана указать не доходный или расходный код КОСГУ, а КОСГУ 510 для показателя со знаком "плюс" и суммой в графе "поступления" или КОСГУ 610 для отражения показателя со знаком "минус" в графе "Выбытия". Ниже на картинке показан пример отражения по КОСГУ 510

- субсидии на иные цели (КФО 5),

- субсидии на цели осуществления капитальных вложений (КФО 6).

В соответствии с пунктом 30 Порядка № 132н: «четвертый разряд кода целевой статьи федерального бюджета (11 разряд кода классификации расходов бюджетов) при кодировании национальных проектов (программы), Комплексного плана, федеральных проектов содержат буквы латинского алфавита; шестой разряд кода целевой статьи федерального бюджета (13 разряд кода классификации расходов бюджетов) при кодировании направлений расходов на реализацию национальных проектов, Комплексного плана содержат цифры и буквы латинского алфавита; десятый разряд кода целевой федерального бюджета (17 разряд кода классификации расходов бюджетов) содержит цифры и буквы латинского алфавита; не указанные выше разряды кода целевой статьи федерального бюджета содержат цифровые значения.»

Согласно пункту 36.1 Порядка № 132н группировка расходов федерального бюджета по целевым статьям расходов на реализацию национальных проектов (программ), федеральных проектов, а также Комплексного плана осуществляется на уровне основных мероприятий государственных программ Российской Федерации (4-5 разряды кода целевой статьи расходов).

«Четвертый разряд кода целевой статьи расходов федерального бюджета (00 0 X0 00000), отражающий расходы на национальный проект (программу), Комплексный план, соответствует буквенному значению:

- A - национальный проект "Культура";

- D - национальная программа "Цифровая экономика Российской Федерации";

- E - национальный проект "Образование";

- F - национальный проект "Жилье и городская среда";

- G - национальный проект "Экология";

- I - национальный проект "Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы";

- L - национальный проект "Производительность труда и поддержка занятости";

- N - национальный проект "Здравоохранение";

- P - национальный проект "Демография";

- R - национальный проект "Безопасные и качественные автомобильные дороги";

- S - национальный проект "Наука";

- T - национальный проект "Международная кооперация и экспорт";

- V - Комплексный план модернизации и расширения магистральной инфраструктуры.

Пятый разряд кода целевой статьи расходов федерального бюджета (00 0 XY 00000) определяет номер федерального проекта, входящего в состав национального проекта (программы), Комплексного плана.»

Вместе с тем согласно пункту 2.1 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н): «При ведении бюджетными учреждениями бухгалтерского учета хозяйственные операции на счетах Рабочего плана счетов, утвержденного бюджетным учреждением в рамках формирования учетной политики, отражаются:

- в 1-4 разрядах номера счета - аналитический код вида функции, услуги (работы) учреждения, соответствующий коду раздела, подраздела классификации расходов бюджетов;

- в 5-14 разрядах номера счета - отражаются нули, если иное не предусмотрено учетной политикой учреждения;

- в 15-17 разрядах номера счета - аналитический код вида поступлений от доходов, иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения) или аналитический код вида выбытий по расходам, иным выплатам, в том числе по погашению заимствований, соответствующий коду (составной части кода) бюджетной классификации Российской Федерации (аналитической группе подвида доходов бюджетов, коду вида расходов, аналитической группе вида источников финансирования дефицитов бюджетов)».

Аналогичные положения закреплены в пункте 3 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

Таким образом, ранее на законодательном уровне не требовалось в разрядах 5 - 14 номера счета рабочего плана счетов бухгалтерского учета бюджетных (автономных) учреждений указывать коды бюджетной классификации.

Формирование номера счета рабочего плана счетов бухучета бюджетных (автономных) учреждений в редакции 2 программы «1С:Бухгалтерии государственного учреждения 8»

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» разряды 1-17 номера счета рабочего плана счетов бухгалтерского учета бюджетных (автономных) учреждений формируются по элементам справочника Классификационные признаки счетов (КПС) с видом показателя АУ и БУ, коды которых являются составными. Для формирования разрядов 5-14 КПС с видом показателя АУ и БУ и соответственно номера счета применяются элементы справочника Аналитические коды КПС.

В отличие от справочников Разделы, подразделы КРБ, Виды расходов КРБ раздела Бюджетная классификация, которые поставляются заполненными кодами бюджетной классификации в соответствии с федеральным законодательством, элементы справочника Аналитические коды КПС пользователь заполняет самостоятельно, указывая их код и наименование.

Размерность кода элемента справочника Аналитические коды КПС - 10 разрядов, что соответствует размерности целевой статьи классификации расходов бюджетов БК РФ. Начиная с версии 2.0.66 редакции 2 программы «1С:Бухгалтерии государственного учреждения 8» в элементе справочника Аналитические коды КПС предусмотрено формирование кода элемента выбором из справочника Целевые статьи расходов бюджетов (по кнопке с пиктограммой нацпроектов ), что позволяет исключить ошибки заполнения кода, при этом поле Наименование заполняется наименованием выбранной целевой статьи расходов.

Как было отмечено ранее, четвертый разряд кода целевой статьи расходов федерального бюджета (00 0 X0 00000), отражающий расходы на национальный проект (программу), Комплексный план, содержит буквы латинского алфавита (п. 36.1 Порядка № 132н). Соответствующие элементы справочника Целевые статьи расходов бюджетов отмечены пиктограммой нацпроектов.

Элемент справочника Классификационные признаки счетов (КПС) с видом показателя АУ и БУ и аналитическим кодом КПС, содержащим код целевой статьи расходов на реализацию национальных проектов (программ), федеральных проектов, Комплексного плана, также отмечается пиктограммой нацпроектов.

Поскольку последние годы бюджетные и автономные учреждения не применяли в учете коды бюджетной классификации, отметим, что предварительно следует загрузить в справочники группы Бюджетная классификация актуальные классификаторы. Классификаторы можно загрузить из файлов в соответствующие справочники с помощью Помощника обновления бюджетной классификации (раздел Планирование и санкционирование, команда Помощник обновления бюджетной классификации).

Актуальные бюджетные классификаторы:

- Разделы, подразделы КРБ, Виды расходов КРБ, Коды экономической классификации (КЭК) – включены в типовую конфигурацию. Автоматически актуализируются при обновлении релиза конфигурации;

- остальные актуальные бюджетные классификаторы размещаются на пользовательском сайте фирмы "1С", на интернет-странице поддержки конфигурации на странице актуальной версии.

При ручном вводе данных в списке КПС доступны все КПС учреждения, при этом КПС, относящиеся к национальным проектам (программам), отмечаются пиктограммой, что упрощает выбор нужного элемента.

При отключенном механизме выбора аналитики из КПС

коды бюджетной классификации можно заполнить вручную выбором из справочников Разделы и подразделы КРБ, Аналитические коды КПС, Виды расходов КРБ.

- Ввести в справочник Аналитические коды КПС (раздел Учет и отчетность – План счетов) целевые статьи по нацпроектам.

- Ввести в справочник Классификационные признаки счетов (КПС) соответствующие элементы вида АУ и БУ с уточнением показателя КРБ, включающие вновь введенные позиции справочника Аналитические коды КПС с целевыми статьями по нацпроектам.

- Операции по нацпроектам формировать с применением соответствующих КПС.

Если в учете в течение 2019 года для операций по нацпроектам уже применялись отдельные КПС с указанием кода целевой статьи классификации расходов, после обновления программы на релиз 2.0.66 в справочнике Классификационные признаки счетов (КПС) соответствующие позиции будут отмечены пиктограммой нацпроектов.

Если пиктограммы нет, следовательно, код элемента справочника Аналитические коды КПС указан неверно, например, вместо латинской буквы указана похожая русская. В этом случае необходимо в соответствующем элементе справочника Аналитические коды КПС выбрать нужный код из справочника Целевые статьи расходов бюджетов. После сохранения изменений данный элемент справочника Аналитические коды КПС следует перевыбрать в соответствующем КПС (элементе справочника Классификационные признаки счетов (КПС)).

Важно, что после таких изменений перепроведение документов (переформирование проводок) не требуется.

В период с 5 декабря 2019 по 15 января 2020 года 95 партнеров фирмы «1С» в 78 городах России при методической поддержке фирмы «1С» провели очередной семинар-тренинг «Отчетность государственных и муниципальных учреждений за 2019 год с применением «1С:Бухгалтерии государственного учреждения 8» .

Как отражать в учете и в отчетности средства на счете в банке, у которого отозвана лицензия

У автономного учреждения «зависли» средства в коммерческом банке, у которого отозвали лицензию. Согласно пункту 74 Инструкции № 33н «Формирование Приложения (ф. 0503779) осуществляется по видам финансового обеспечения деятельности (виду деятельности), по которым у учреждения на начало и (или) на конец отчетного года имеются данные об остатках денежных средств либо по которым имеются на отчетную дату открытые счета в кредитных организациях (финансовом органе). В случае, когда в течение отчетного периода операций с денежными средствами по виду финансового обеспечения деятельности не осуществлялось, Приложение (ф. 0503779) по такому виду деятельности не формируется».

Надо ли отражать остаток на счете в Сведениях об остатках денежных средств учреждения (ф.0503779)?

Согласно статье 20 Федерального закона от 02.12.1990 № 395-1 "О банках и банковской деятельности": «После отзыва у кредитной организации лицензии на осуществление банковских операций кредитная организация должна быть ликвидирована в соответствии с требованиями статьи 23.1 настоящего Федерального закона, а в случае признания ее банкротом - в соответствии с требованиями Федерального закона "О несостоятельности (банкротстве)"»

«С момента отзыва у кредитной организации лицензии на осуществление банковских операций кредитные организации и учреждения Банка России осуществляют возврат клиентам кредитной организации их ценных бумаг и иного имущества, принятых и (или) приобретенных кредитной организацией за их счет по договорам хранения, договорам доверительного управления, депозитарным договорам и договорам о брокерском обслуживании.»

В соответствии с § 4.1 Федерального закона от 26.10.2002 № 127-ФЗ "О несостоятельности (банкротстве)", далее - закон № 127-ФЗ, в целях предъявления кредиторами кредитной организации своих требований к кредитной организации после отзыва у кредитной организации лицензии на осуществление банковских операций информация об этом публикуется в "Вестнике Банка России" и включается в Единый федеральный реестр сведений о банкротстве.

В ходе процедуры ликвидации кредитной организации кредиторам (клиентам банка) необходимо предъявить требования по денежным обязательствам с целью их включения в реестр требований кредиторов. Размер денежных обязательств определяется на день отзыва у кредитной организации лицензии на осуществление банковских операций (п. 1 ст. 189.83 Закона № 127-ФЗ).

Ликвидация кредитной организации считается завершенной, а кредитная организация - прекратившей свою деятельность после внесения об этом записи в Единый государственный реестр юридических лиц (ЕГРЮЛ) (п. 3 ст. 149 Закона № 127-ФЗ, п. 6 ст. 22 Федерального закона № 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей"). Информация о ликвидации кредитной организации публикуется на сайте ФНС, а также в "Вестнике государственной регистрации".

Таким образом, учреждение, у которого «зависли» средства в коммерческом банке, у которого отозвана лицензия, должно предъявить банку требования о возврате остатка средств.

На дату предъявления требований к банку в учете следует отразить дебиторскую задолженность по возврату остатка денежных средств на счете 0 209 81 000 «Расчеты по недостачам денежных средств». Об этом сказано в письме Минфина России № 02-06-07/2736, Казначейства России № 07-04-05/02-932 от 21.01.2019.

Соответствующие бухгалтерские записи приведены в пункте 112 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н), далее – Инструкция № 183н:

«суммы выявленных недостач, хищений, потерь денежных средств отражаются по дебету счета 0 209 81 560 "Увеличение дебиторской задолженности по недостачам денежных средств" и кредиту счета 0 201 34 610 "Выбытия средств из кассы учреждения", 0 201 27 610 "Выбытия денежных средств учреждения в иностранной валюте со счета в кредитной организации" (при условии наличия решения суда о признании кредитной организации банкротом);»

Согласно Приложению 2 к Инструкции, утв. приказом Минфина России от 06.12.2010 № 162н (далее – Инструкция № 162н) (Порядок включения кода бюджетной классификации Российской Федерации при формировании номера счета бюджетного учета) по счетам 0 201 20 000 "Денежные средства учреждения в кредитной организации" и 0 209 81 000 «Расчеты по недостачам денежных средств» применяется КПС вида "КИФ".

Согласно письму Минфина России от 02.09.2019 № 02-06-10/67478 недостача текущего года денежных средств, не возмещенная на отчетную дату, подлежит отражению в разделе 3 "Изменение остатков средств" Отчета о движении денежных средств (ф. 0503723) (далее - Отчет (ф. 0503723) по КОСГУ 610 "Выбытие денежных средств и их эквивалентов" соответственно по строке 5020 раздела 3 Отчета (ф. 0503723). В Отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) (далее - Отчет (ф. 0503737)) раскрытие информации о недостаче текущего года денежных средств, не возмещенной на отчетную дату, осуществляется по статье 610 "Выбытие денежных средств и их эквивалентов" аналитической группы вида источников финансирования дефицитов бюджетов и соответственно по строке 520 как выбытие денежных средств по внутренним источникам финансирования дефицита средств учреждения и по строке 720 как уменьшение остатков средств учреждения раздела 3 "Источники финансирования дефицита средств учреждения" Отчета (ф. 0503737).

Таким образом, операции в вашей ситуации отражаются в Отчетах (ф. 0503723, ф. 0503737) аналогично и оформляются Справкой (ф. 0504833) с бухгалтерскими записями:

- Д-т КИФ* 2 209 81 565, К-т КИФ** 2 201 21 610 - отражена задолженность банка.

- Одновременно увеличение забалансового счета 18 (КИФ 610, КОСГУ 610).

* По счетам аналитического учета счета 0 209 81 000 "Расчеты по недостачам денежных средств" в 1 - 17 разрядах номера счета отражаются нули (п. 3 Инструкции № 183н).

** По счетам аналитического учета счета 0 201 00 000 "Денежные средства учреждения" в 15 - 17 разрядах номера счета отражаются нули (п. 3 Инструкции № 183н).

В программе "1С:Бухгалтерия государственного учреждения 8" редакции 1 данная операция оформляется документом Кассовое выбытие с операцией Прочие перечисления или документом Операция (бухгалтерская).

В редакции 2 программы "1С:Бухгалтерия государственного учреждения 8" данная операция оформляется документом Операция (бухгалтерская).

Из документа следует сформировать Справку (ф. 0504833).

Форма 0503779 «Сведения об остатках денежных средств учреждения» - годовая. Если лицензия была отозвана у банка, в котором учреждению открыт счет, в отчетном году, то в Сведениях (ф.0503779) остаток по счету на начало отчетного года отражается в разделе 1 "Счета в кредитных организациях" в графе 3.

Кроме того, в соответствии пунктом 2.8 раздела II приложения 1 к письму Минфина России № 02-06-07/2736, Казначейства России № 07-04-05/02-932 от 21.01.2019, пунктом 10.10 Приложения 2 к письму от 31.12.2019 Минфина России № 02-0607/103995, Казначейства России № 07-04-05/02-29148

«При отражении бюджетными (автономными) учреждениями в разделе 1 "Счета в кредитной организации" Сведений (ф. 0503779) данных по банковским счетам, открытым учреждению в кредитной организации, в отношении которой Банком России было принято решение об отзыве лицензии на осуществление банковских операций, дополнительная информация по наименованию кредитной организации и сумме денежных средств, отнесенной на счет 0 209 81 000 "Расчеты по недостачам денежных средств" при отзыве лицензии на осуществление банковских операций, раскрывается в пояснениях к Сведениям (ф. 0503779) в текстовой части раздела 4 "Анализ показателей отчетности учреждения" Пояснительной записки (ф. 0503760).»

Подробнее об отражении в учете возврата остатка денежных средств, признания задолженности сомнительной, списания сомнительной и безнадежной задолженности – в статье «Как учитывать средства на счете в банке, у которого отозвана лицензия» , публикуемой в ресурсах ИТС-БЮДЖЕТ.

Временное заимствование средств из другого КФО для выплаты зарплаты

Как правильно отразить в отчетности бюджетного учреждения ситуацию. Зарплата начислена по КФО 4. Чтобы не нарушить сроки, зарплата выплачивается с КФО 2. После этого субсидии поступают на КФО 4, а тратятся по КФО 2 (в сумме, использованной ранее).

Согласно пункту 8 статьи 9.2 Федерального закона от 12.01.1996 № 7-ФЗ "О некоммерческих организациях": «Бюджетное учреждение осуществляет операции с поступающими ему в соответствии с законодательством Российской Федерации средствами через лицевые счета, открываемые в территориальном органе Федерального казначейства или финансовом органе субъекта Российской Федерации (муниципального образования) в порядке, установленном законодательством Российской Федерации (за исключением случаев, установленных федеральным законом).»

Согласно пункту 21 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н) для отражения органами Федерального казначейства, финансовыми органами субъектов Российской Федерации (муниципальных образований) операций, осуществляемых в рамках кассового обслуживания бюджетных учреждений, автономных учреждений, иных некоммерческих организаций, не являющихся участниками бюджетного процесса, в части операций с собственными средствами учреждения (организации) (КФО 2), средствами во временном распоряжении (КФО 3) и субсидией на выполнение государственного (муниципального) задания (КФО 4), учитываемых на лицевом счете учреждения (организации), применяется единый КФО - 8 (средства некоммерческих организаций на лицевых счетах).

Для учета операций, осуществляемых с данными средствами, в органах Федерального казначейства открываются и ведутся следующие виды лицевых счетов:

- 20 - лицевой счет бюджетного учреждения;

- 30 - лицевой счет автономного учреждения.

Проведение кассовых операций за счет средств бюджетных учреждений осуществляется органами ФК, финансовыми органами от имени и по поручению учреждений в пределах остатка средств, поступивших учреждениям. Именно для большего маневра в использовании средства из разных источников учитываются на одном лицевом счете.

Временное заимствование средств из одного источника для проведения кассовых операций другого источника отражается как некассовые операции, в корреспонденции со счетом 304 06 "Расчеты с прочими кредиторами", поскольку реально никакого перечисления денежных средств не происходит (см. письмо Минфина России от 01.07.2015 № 02-07-07/38257 (пример 4), письмо Минфина России № 02-02-04/67438, Казначейства России № 42-7.4-05/5.1-805 от 25.12.2014 (с изм. от 03.02.2015)).

Для автономных учреждений Федеральным законом от 03.11.2006 № 174-ФЗ "Об автономных учреждениях", далее – Закон № 174-ФЗ, даже предусмотрено временное заимствование с отдельных счетов автономного учреждения (открываются для расходов по средствам целевых субсидий и субсидий на капитальные вложения):

«Средства, учтенные на отдельных лицевых счетах автономных учреждений, открытых им в территориальных органах Федерального казначейства, финансовых органах субъектов Российской Федерации, муниципальных образований, могут быть направлены на возмещение кассовых расходов, произведенных учреждениями со счетов, открытых им в кредитных организациях, или с лицевых счетов автономных учреждений, открытых им в территориальных органах Федерального казначейства, финансовых органах субъектов Российской Федерации, муниципальных образований для учета операций со средствами, получаемыми автономными учреждениями от приносящей доход деятельности, и со средствами, поступающими автономным учреждениям из соответствующего бюджета бюджетной системы Российской Федерации в соответствии с абзацем первым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации» (п. 3.7 ст. 2 Закона № 174-ФЗ).

Бухгалтерские записи по отражению временного заимствования средств приведены в Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Министерства финансов Российской Федерации от 16 декабря 2010 г. № 174н, далее – Инструкция № 174н:

«привлечение (восстановление) за счет поступлений текущего финансового года средств, полученных бюджетным учреждением по соответствующему виду финансового обеспечения (деятельности) (далее - источник финансового обеспечения), направленных в пределах остатка средств на лицевом счете бюджетного учреждения на исполнение обязательства, принятого бюджетным учреждением в рамках иного вида финансового обеспечения (деятельности) (далее - иной источник финансового обеспечения, привлеченный на исполнение обязательства), отражаются на основании Бухгалтерской справки (ф. 0504833) по дебету счета 0 201 11 510 "Поступления денежных средств учреждения на лицевые счета в органе казначейства" и кредиту счета 0 304 06 730 "Увеличение расчетов с прочими кредиторами"» (п. 72 Инструкции № 174н).

«уменьшение остатка средств по соответствующему виду финансового обеспечения при привлечении (восстановлении) учреждением средств в пределах остатка на его лицевом счете отражается по кредиту счета 0 201 11 610 "Выбытия денежных средств учреждения с лицевых счетов в органе казначейства" и дебету счета 0 304 06 830 "Уменьшение расчетов с прочими кредиторами". Указанные записи отражаются одновременно с корреспонденциями, предусмотренными абзацем семнадцатым пункта 72 настоящей Инструкции;» (п. 73 Инструкции № 174н).

Если подошел срок выплаты заработной платы, начисленной по КФО 4, а зачисление средств субсидии запаздывает, наиболее простой способ отражения временного заимствования в учете - «перекинуть» свободный остаток денежных средств с КФО 2 на КФО 4 в корреспонденции со счетом 304 06 и оплатить задолженность по КФО 4. Когда поступят средства субсидии на госзадание, восстановить остаток по КФО 2.

Приказом Минфина РФ от 30.11.2018 № 243н в Инструкцию № 33н были внесены изменения в порядок составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений. В связи с этим рассмотрим основные изменения при сдаче за 2018 г. таких форм как 0503721, 0503723, 0503738.

Отчет о финансовых результатах (ф. 0503721)

Отчет о финансовых результатах (ф. 0503721) следует сдавать по состоянию на 1 января года, следующего за текущим. Данный отчет формируется без учета заключительных операций по закрытию финансового года. Отчет включает в себя показатели фактических расходов и доходов учреждения, а также формирует обороты по изменению активов учреждения, т.е. имущества и денежных средств, а также обороты по изменению обязательств в течение отчетного периода. При сдаче отчета за 2018 г. не включаются операции по исправлению ошибок прошлых лет.

Отчет формируется в разрезе кодов КОСГУ, с группировкой по всем видам деятельности учреждения: целевые средства учреждения (КФО 5), субсидии на капитальные вложения (КФО 6), средства на выполнение государственного задания (КФО 4), средства от приносящей доход деятельности (КФО 2), средства ОМС (КФО 7). В случае, если показатель отчета рассчитан в отрицательном значении, следует его представить со знаком «минус».

Форма отчета включает в себя следующие разделы:

доходы – отображаются в строках 010 – 104;

расходы – отображаются в строках 150 – 269;

чистый операционный результат – отображается в строках 300 – 302;

операции с нефинансовыми активами – отображаются в строках 310 – 390;

операции с финансовыми активами и обязательствами – отображаются в строках 400 – 560.

Рассмотрим основные изменения, касающиеся каждого из разделов. Предварительно следует отметить, что на момент сдачи отчетности за 2018 г. действовали Указания № 65н в редакции Приказа Минфина РФ № 255н. С 1 января 2019 г. Указания № 65н утратили свою силу, и на данный момент бюджетные учреждения должны использовать приказы Минфина РФ от 08.06.2018 № 132н, от 29.11.2017 № 209н. Изменение бюджетной классификации привело к изменению плана счетов, используемого учреждениями государственного сектора. Как следствие, к моменту сдачи отчетности за I квартал, Минфин возможно внесет изменения в Инструкцию 33н. Пока от Минфина никаких разъяснений по сдаче отчетности за I квартал 2019 г. не поступало.

В разделе «Доходы» показатель, отражающий полученные учреждением доходы будущих периодов (ранее строка 110 устаревшей ф. 0503721) исключен из раздела. В обновленной форме разница между дебетовым и кредитовым оборотом по счету 0 401 50 000 «Доходы будущих периодов» отражается по строке 390 – данная строка относится к разделу «Операции с нефинансовыми активами».

По разделу «Расходы» кардинальных изменений не произошло. Заполнение строк 101-104 было регламентировано в соответствие с требованиями Указаний № 65н в редакции Приказа Минфина РФ от 27.12.2017 № 255н.

Из раздела «Чистый операционный результат» был исключен показатель «Резервы предстоящих расходов». В новой форме разница между кредитовым и дебетовым оборотами по счету 0 401 60 200, сложившимися за отчетный период, отражается по строке 560 – данный показатель перенесен в раздел «Операции с финансовыми активами и обязательствами».

Раздел «Операции с нефинансовыми активами» был изменен следующим образом: в строке 322 «Уменьшение стоимости основных средств» отражаются данные кредитового оборота по счетам 0 104 00 000, 0 106 00 000, 0 101 00 000, 0 107 00 000, а также по счету 0 114 00 000, за исключением оборотов по внутреннему перемещению, за вычетом дебетовых оборотов по счетам 0 104 00 000, 0 114 00 000. Аналогично заполняются строки 332, 352.

В связи с вступившим в силу СГС «Аренда» были введены строки 370 – 372, по которым отражаются поступления от прав пользования активом. В строке 371 отражается дебетовый оборот по счету 0 111 40 000, кредитовый оборот по данному счету и оборот по счету 0 104 40 000 за вычетом дебетовых оборотов по счету 0 104 40 000 отражается по строке 372 формы отчета.

Раздел «Операции с финансовыми активами и обязательствами» дополнен показателем чистого изменения доходов будущих периодов, отражается по строке 550 как разница между кредитовым и дебетовым оборотом по счету 0 401 40 000, а также дополнен показателем чистого изменения резервов предстоящих расходов.

Следует отметить, что при отражении ошибок прошлых лет с помощью счетов 0 401 18 100, 0 401 19 100, 0 401 28 200, 0 401 29 200, 0 304 84 000, 0 304 94 000, 0 304 86 000, 0 304 96 000, выявленных в отчетном периоде, данные показатели в графах 4-7 отчета по ф. 0503721 не включаются.

Отчет о движении денежных средств (ф. 0503723)

Отчет о движении денежных средств (ф. 0503723) отображает информацию о поступлении и выбытии денег на лицевых и банковских счетах, а также в кассе учреждения. Отчет следует сдавать за полугодие и год нарастающим итогом. В случае если учредитель или финансовый орган установит для сдачи даты на 1 апреля и 1 октября, отчет следует сформировать за I, III квартал – это установлено в п. 8 и 55.1 Инструкции, утвержденной приказом Минфина от 25.03.2011 № 33н.

Отчет по ф. 0503723 формируется в разрезе кодов КОСГУ с группировкой по всем видам деятельности учреждения: целевые средства учреждения (КФО 5), средства на выполнение государственного задания (КФО 4), средства от приносящей доход деятельности (КФО 2), средства во временном распоряжении (КФО 3). Отчет состоит из четырех разделов. Раздел 1 «Поступления» отражает поступления денег по текущим, инвестиционным и финансовым операциям с учетом возвратов. Раздел 2 «Выбытия» отражает выбытия денег по текущим, инвестиционным и финансовым операциям с учетом возвратов. Раздел 3 «Изменения остатков средств» показывает увеличение и уменьшение остатков средств на счетах учреждения и в кассе с учетом возвратов. Раздел 4 «Аналитическая информация по выбытиям» отражает информацию о выбытии по текущим операциям.

Каждый из разделов заполняется в разрезе кодов КОСГУ на основании аналитических данных по видам поступлений и выбытий, отраженным на забалансовых счетах 17 «Поступление денежных средств» и 18 «Выбытия денежных средств», открытых к счетам 0 201 11 000 «Денежные средства учреждения на лицевых счетах в органе казначейства», 0 201 21 000 «Денежные средства учреждения на счетах в кредитной организации» (для автономных учреждений), 0 201 23 000 «Денежные средства учреждения в кредитной организации в пути», 0 201 34 000 «Касса», 0 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам».

Рассмотрим операции по поступлению доходов, расходов учреждения, а также заимствованию денежных средств с одного КФО на другой, и отражение их в ф. 0503723.

На лицевой счет поступили денежные средства от сдачи имущества в аренду:

ДТ 2 201 11 510 – КТ 205 21 664 – 17 000

ДТ 17 01 121 – 17 000

Перечислили с лицевого счета суммы возврата доходов от арендной платы:

ДТ 2 205 21 564 – КТ 2 201 11 610 – 5 000

КТ 17.01.121 – 5 000

Обратите внимание, в случае возврата доходов текущего года, уменьшение происходит по кредиту счета 17.01, а не дебету 18.01, то есть сумма полученных доходов текущего года уменьшается на сумму возврата доходов контрагентам.

Перечислили аванс за услуги связи

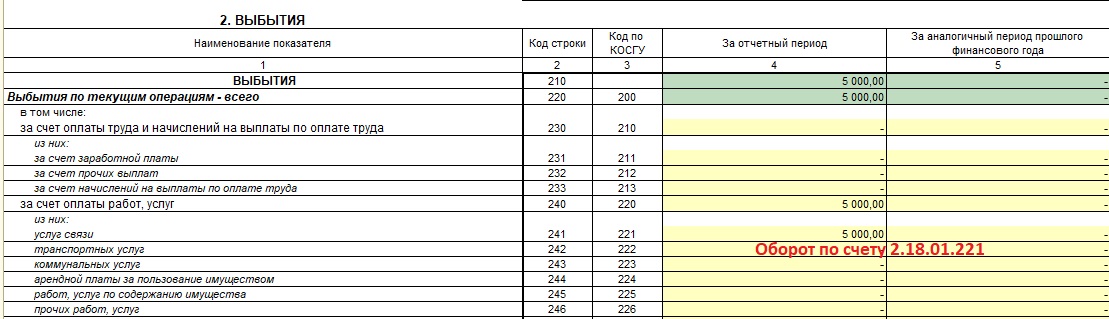

ДТ 2 206 21 561 -КТ 2 201 11 610 – 3000

КТ 18.01. 221 – 3000

Обратите внимание, в случае возврата сумм расходов текущего финансового года, например, возврат поставщиком излишне перечисленной суммы по договору за услуги связи, происходит увеличение дебета счета 18.01, т.е. сумма расходов текущего финансового года уменьшается на сумму возврата контрагентам.

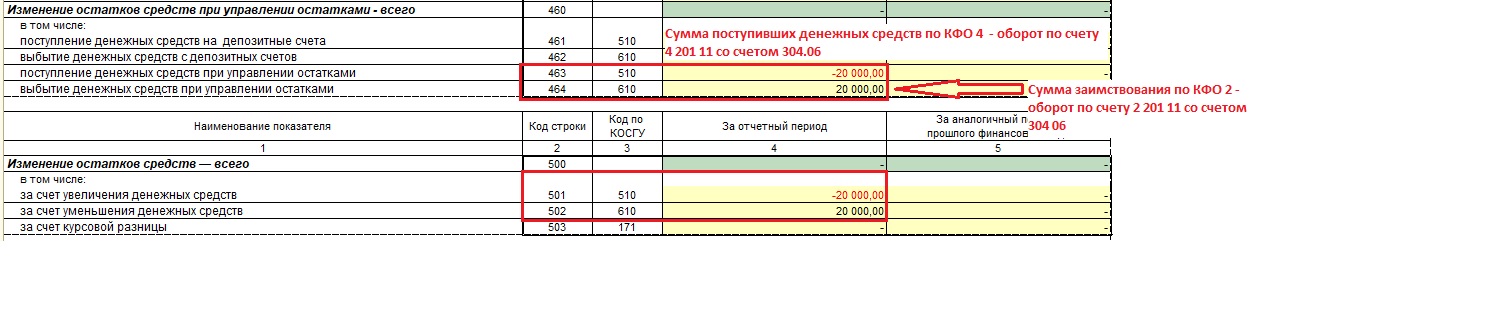

Рассмотрим операции по заимствованию денежных средств для оплаты обязательств в рамках госзадания с КФО 2 на КФО 4.

Согласно в п. 2.11 раздела II приложения к письму Минфина, Федерального казначейства от 21.01.2019 № 02-06-07/2736, 07-04-05/02-932 операции по заимствованию отражаются в корреспонденции со счетом 0 304 06 000 «Расчеты с прочими кредиторами» в графе 4 по строкам 463, 464, 501, 502.

Выбытие денежных средств с лицевого счета по КФО 2:

ДТ 2 304 06 830 – КТ 2 201 11 610, КТ 18.01.610

будет отражено положительное значение по строке 464 «Выбытие денежных средств при управлении остатками» и по строке 502 «за счет уменьшения денежных средств»

Поступление денежных средств на лицевой счет по КФО 4

ДТ 4 201 11 510 – КТ 4 304 06 730, КТ 17.01.510 – будет отражена сумма со знаком минус по строкам 463 «Поступление денежных средств при управлении остатками» и строке 501 «За счет увеличения денежных средств».

Отчет об обязательствах учреждения (ф. 0503738)

Отчет об обязательствах учреждения (ф. 0503738) отображает информацию о принятых и исполненных обязательствах и денежных обязательствах на отчетную дату. Отчет следует сдавать на 1 апреля, 1 июля, 1 октября и 1 января отчетного периода.

Отчет по ф. 0303738 состоит из следующих разделов:

Обязательства текущего (отчетного) финансового года по расходам.

Обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита учреждения.

Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом.

Формируется отчет по всем видам деятельности учреждения, исключение составляет «Средства во временном распоряжении» КФО 3.

В графе 1 подлежит отражению показатели расходов учреждения в рамках соответствующих обязательств.

Графа 2 включает в себя следующие коды строк: 200 – для обязательств по расходам; 510 – для обязательств по выплатам; 900 – для обязательств следующих годов; 999 – для итогового показателя.

В графе 3 следует указать код вида расхода, по которому учреждением было принято или исполнено обязательство в отчетный период.

В графе 4 отражаются утвержденные в плане ФХД плановые (прогнозные) назначения по расходам. Показатели формируются по следующим аналитическим счетам 0.504.10.000 «Утвержденные сметные (плановые, прогнозные) назначения текущего финансового года» (0.504.10.200, 0.504.10.300, 0.504.10.500, 0.504.10.800).

Объем принимаемых обязательств, принятых обязательств, в том числе по результатам конкурсных процедур, а также исполненных обязательств отражается в графах 5-9.

Объем принятых и денежных обязательств, не исполненных на отчетную дату, отражается в графах 10-11.

Что касается разъяснений по заполнению отчета, то в основном порядок заполнения формы, как и сама форма отчета не претерпели изменений. Однако, следует отметить при заполнении раздела «Обязательства текущего финансового года по выплатам источников финансирования дефицита учреждения» в графе 5 «Принимаемые обязательства» отражается сумма кредитовых остатков по счету 0 502 17 000 и включает в себя обязательства, которые принимаются на основании извещений об осуществлении закупок, в том числе при осуществлении закупок у единственного поставщика.

- A - национальный проект "Культура";

- D - национальная программа "Цифровая экономика Российской Федерации";

- E - национальный проект "Образование";

- F - национальный проект "Жилье и городская среда";

- G - национальный проект "Экология";

- I - национальный проект "Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы";

- L - национальный проект "Производительность труда и поддержка занятости";

- N - национальный проект "Здравоохранение";

- P - национальный проект "Демография";

- R - национальный проект "Безопасные и качественные автомобильные дороги";

- S - национальный проект "Наука";

- T - национальный проект "Международная кооперация и экспорт";

- V - Комплексный план модернизации и расширения магистральной инфраструктуры.

То есть структура классификационного признака счета по национальным проектам должна быть следующая:

0000.000X000000.000, где X - буквенное обозначение вида национального проекта.

Таким образом делаем вывод - формы заполняются в том случае, если в программе 1С:БГУ есть обороты по соответствующим счетам с указанием этого кода КПС.

Хочу обратить ваше внимание на то, что при вводе нового кода КПС буква, обозначающая тот или иной национальный проект должна ЛАТИНСКАЯ, в противном случае форма заполняется.

При вводе КПС в справочнике "Классификационные признаки счетов", в случае указания в коде одного из вышеуказанных кодов буквенного обозначения национального проекта в программе 1С:БГУ появляется пиктограмма нацпроекта, как это указано на рис.1 (1С: БГУ, редакция 1) или на рис.2 (1С:БГУ, редакция 2).

Кроме того, такая же пиктограмма есть в классификаторе целевых статей напротив соответствующего кода целевой статьи, относящейся к национальному проекту. (рис.3).

Статья была для Вас полезной? Поделитесь с друзьями в социальных сетях и закладках:

Читайте также: