Отчет по движению стоимости фа в 1с

Обновлено: 07.07.2024

К фиксированным активам относятся (статья 266 Налогового кодекса РК) основные средства, инвестиции в недвижимость, нематериальные и биологические активы, учтенные при поступлении в бухгалтерском учете налогоплательщика в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности и предназначенные для использования в деятельности, направленной на получение дохода в отчетном и (или) будущих периодах.

Форма 100.02 «Вычеты по фиксированным активам» предназначена для определения вычетов по фиксированным активам в соответствии со статьями 265, 266, 267, 268, 269, 270, 271, 272 и 273 Налогового кодекса, а также для определения убытка от выбытия фиксированных активов I группы, переносимого на последующие налоговые периоды в соответствии с пунктом 1 статьи 300 Налогового кодекса.

Учет фиксированных активов осуществляется по группам, формируемым в соответствии с классификацией, установленной уполномоченным государственным органом по техническому регулированию и метрологии, в порядке, предусмотренном статьей 267 Налогового кодекса.

Рассмотрим на примере заполнение строк формы 100.02 «Вычеты по фиксированным активам» приложения к декларации 100.00 «Декларация по корпоративному подоходному налогу».

Важно! Движения по фиксированным активам попадают в строки декларации с видом учёта «НУ».

Пример

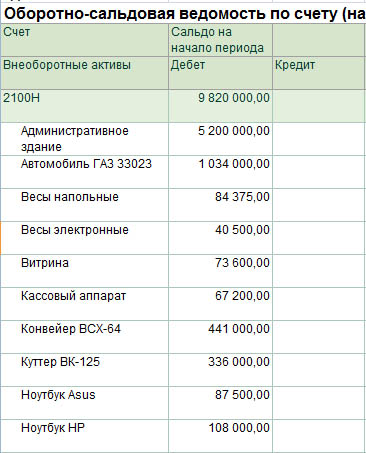

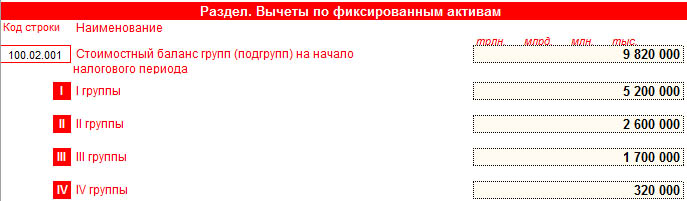

Компания на начало отчетного налогового периода имеет следующие стоимостные балансы групп (подгрупп):

Строка 100.02.001 «Стоимостный баланс групп (подгрупп) на начало налогового периода»

Строка 100.02.001 заполняется по данным начального сальдо счета 2100Н «ВА, включенные в стоимостный баланс», определенных в соответствии с пунктом 7 статьи 267 Налогового кодекса.

Стоимостный баланс подгруппы (группы I), группы на начало налогового периода равен:

стоимостный баланс подгруппы (группы I), группы на конец предыдущего налогового периода

сумма амортизационных отчислений, исчисленных в предыдущем налоговом периоде

корректировки, производимые согласно статье 273 Налогового кодекса.

Значение стоимостного баланса подгруппы (группы I), группы на начало налогового периода не должно быть отрицательным.

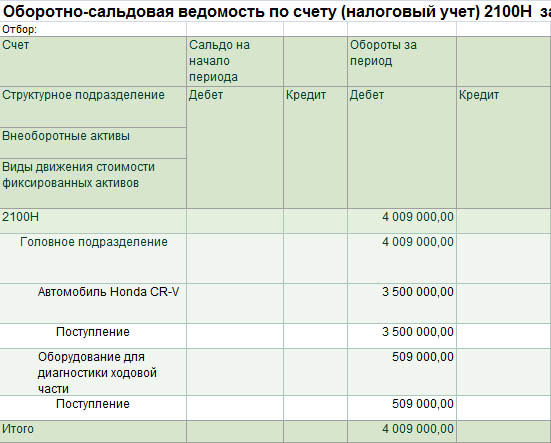

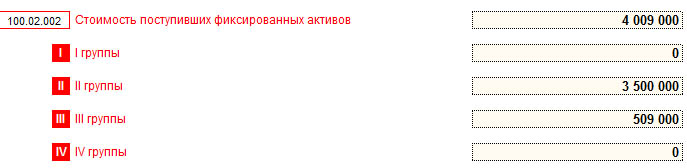

Продолжение примера

За 2018 год Компанией приобретена автомашина на сумму 3 500 000 тенге. Стоимость запасов, переведенных в основные средства, составила 509 000 тенге.

Поступившие фиксированные активы увеличивают соответствующие балансы подгрупп (по I группе), групп (по остальным группам) на стоимость, определяемую в соответствии со статьей 268 Налогового кодекса.

Строка 100.02.002 «Стоимость поступивших фиксированных активов»

Строка 100.02.002 заполняется данными по разнице дебетового и кредитового оборота счета 2100Н «ВА, включенные в стоимостный баланс» с видом движения стоимости «Поступление».

Таким образом, в строке 100.02.002 указывается общая сумма поступивших фиксированных активов за период. Определяется как сумма строк с 100.02.002 I по 100.02.002 IV – 4 009 000:

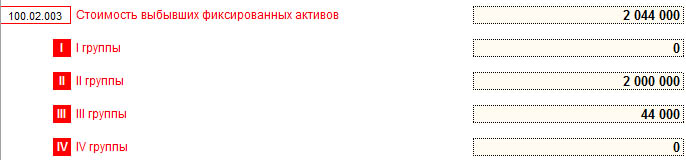

Признание в целях налогообложения выбытия фиксированных активов означает исключение выбывших активов из состава фиксированных активов. Выбывшие фиксированные активы уменьшают соответствующие балансы подгрупп (по I группе), групп (по остальным группам) на стоимость, определяемую в соответствии со статьей 270 Налогового кодекса.

В данном случае:

- при реализации фиксированных активов стоимостный баланс подгруппы (группы) уменьшается на стоимость реализации, за исключением налога на добавленную стоимость;

- при безвозмездной передаче фиксированных активов стоимостный баланс подгруппы (группы) уменьшается на стоимость переданных активов, указанную в акте приема-передачи названных активов, но не менее чем на балансовую стоимость названных активов по данным бухгалтерского учета на дату передачи.

Строка 100.02.003 «Стоимость выбывших фиксированных активов»

Продолжение примера

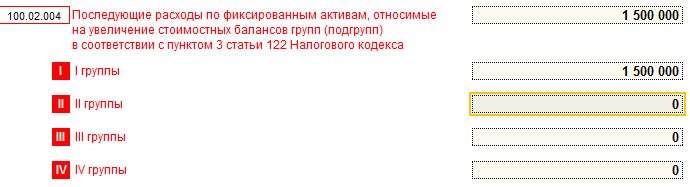

Компанией за 2018 год выполнен капитальный ремонт административного здания в сумме 1 500 000 тенге.

Последующими расходами признаются затраты по эксплуатации, ремонту, реконструкции, модернизации, содержанию, ликвидации и другие затраты, понесенные в отношении следующих активов после признания их в бухгалтерском учете. Сумма последующих расходов, подлежащая отнесению в бухгалтерском учете на увеличение балансовой стоимости активов, относимых к фиксированным активам увеличивает соответствующий вид актива стоимостный баланс группы (подгруппы).

Последующие расходы признаются в целях налогообложения в том налоговом периоде, в котором они отнесены на увеличение балансовой стоимости активов в бухгалтерском учете, за исключением случая, предусмотренного пунктом 13 статьи 268 Налогового кодекса.

Строка 100.02.004 «Последующие расходы по фиксированным активам, относимые на увеличение стоимостных балансов групп (подгрупп) в соответствии с пунктом 2 статьи 272 Налогового кодекса»

Строка 100.02.004 заполняется общей сумма последующих расходов, относимых на увеличение стоимостных балансов групп (подгрупп) на основании данных дебетового оборота счета 2100Н «ВА, включенные в стоимостный баланс» с видом движения стоимости «Увеличение стоимости за счет ремонта».

- в строке 100.02.004 I указывается стоимость капитального ремонта здания I группы – 1 500 000

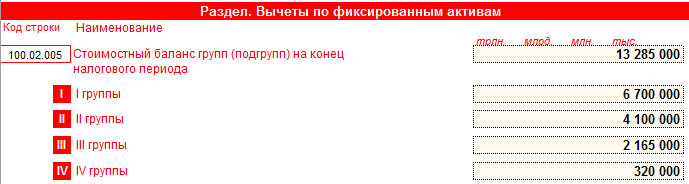

Строка 100.02.005 «Стоимостный баланс групп (подгрупп) на конец налогового периода»

Строка 100.02.005 определяется по формуле:

100.02.005 = 100.02.001 + 100.02.002 + 100.02.003 + 100.02.004

В нашем примере общий стоимостной баланс групп (подгрупп) на конец налогового периода определяется как сумма строк с 100.02.005 I по 100.02.005 IV 13 285 000:

Расшифровка амортизационных отчислений и других вычетов по фиксированным активам Компании за налоговый период

| № | Код фиксированных активов в соответствии с ГК РК КОФ | № группы | Предельная норма амортизационных отчислений (%) | Применяемая норма амортизационных отчислений (%) | Стоимостные балансы подгрупп (групп) на начало налогового периода | Стоимость поступивших фиксированных активов подгруппы (группы) | Стоимость выбывших фиксированных активов подгруппы (группы) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Административное здание | I | 10 | 10 | 5 200 000 | ||

| 1 | Административное здание | I | 10 | 10 | 5 200 000 | ||

| 2 | Машины и оборудование | II | 25 | 25 | 2 600 000 | 3 500 000 | 2 000 000 |

| 3 | Компьютеры, программное обеспечение | III | 40 | 40 | 1 700 000 | 44 000 | |

| 4 | Прочие фиксированные активы | IV | 15 | 15 | 320 000 | ||

| 5 | Итого (II+III+IV гр.) | 4 620 000 | |||||

| 6 | ВСЕГО | 9 820 000 | 3 500 000 | 2 044 000 |

Продолжение таблицы

| Последующие расходы на увеличение стоимости | Стоимость запасов, переведенных в основные средства | Стоимостные балансы подгрупп (групп) на конец налогового периода | Амортизационные отчисления | Величина стоимостного баланса группы (II, III, IV) при выбытии всех фиксированных активов | Величина стоимостного баланса подгрупп (групп) менее 300 месячных расчетных показателей | Стоимостные балансы подгрупп (групп) на конец налогового периода с учетом корректировок |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 1 500 000 | 6 700 000 | 670 000 | 6 030 000 | |||

| 4 100 000 | 1 025 000 | 3 075 000 | ||||

| 509 000 | 2 165 000 | 866 000 | 1 299 000 | |||

| 320 000 | 48 000 | 272 000 | ||||

| 6 585 000 | 1 939 000 | 4 646 000 | ||||

| 1 500 000 | 509 000 | 13 285 000 | 2 609 000 | 10 676 000 |

Стоимость фиксированных активов относится на вычеты посредством исчисления амортизационных отчислений в порядке и на условиях, установленных Налоговым кодексом.

Согласно пункту 2 статьи 271 Налогового кодекса, амортизационные отчисления по каждой подгруппе, группе определяются путем применения указанных в налоговом регистре по определению стоимостных балансов групп (подгрупп) фиксированных активов и последующих расходов по фиксированным активам норм амортизации, которые не должны превышать предельные нормы, установленные настоящим пунктом, к стоимостному балансу подгруппы, группы на конец налогового периода.

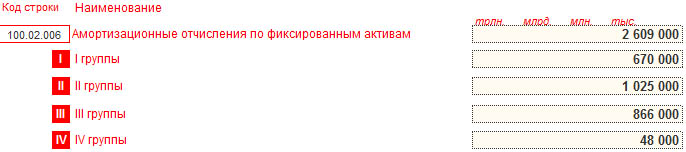

Строка 100.02.006 «Амортизационные отчисления по фиксированным активам»

Строка 100.02.006 заполняется сведениями по начисленной сумме амортизации – кредитовый оборот счета 2100Н «ВА, включенные в стоимостный баланс» с видом движения стоимости ФА «Амортизация» по итогам налогового периода в соответствии с пунктами 2, и 3 статьи 271 Налогового кодекса.

Строка 100.02.007 «Двойная норма амортизации в соответствии с пунктом 7 статьи 271 НК»

Согласно пункту 7 статьи 271 по впервые введенным в эксплуатацию на территории Республики Казахстан фиксированным активам недропользователь вправе в первый налоговый период эксплуатации исчислять амортизационные отчисления по двойным нормам амортизации при условии использования данных фиксированных активов в целях получения совокупного годового дохода не менее трех лет. В строку переносятся данные по начисленной амортизации с кредита счетов раздела Н300 «Внеоборотные активы» с видом движения стоимости ФА «Амортизация».

Продолжение примера

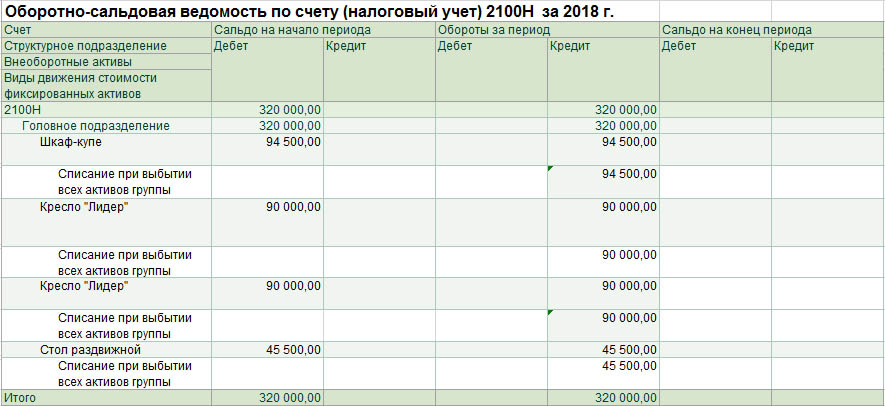

Компанией были проданы в течении 2018 года все фиксированные активы IV группы. По налоговому учёту стоимостной баланс группы на начало составлял 320 000 тенге, по бухгалтерскому учёту – 250 000 тенге.

В соответствии со статьей 273 Налогового кодекса:

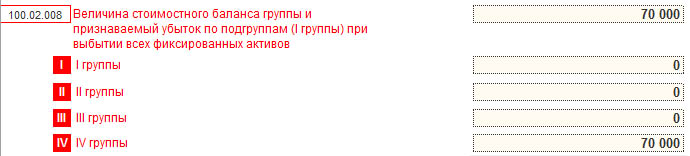

Строка 100.02.008 «Величина стоимостного баланса группы и признаваемый убыток по подгруппам (I группы) при выбытии всех фиксированных активов»

Строка 100.02.008 – отражается общая сумма стоимостных балансов групп (подгрупп) при выбытии всех фиксированных активов, относимых на вычеты (II, III, IV группы) или признаваемых убытком (I группа) в соответствии с пунктами 1 и 2 статьи 273 Налогового кодекса с учетом пункта 3 статьи 273 Налогового кодекса. Строка заполняется на основании данных с кредита счета 2100Н «ВА, включенные в стоимостный баланс» с видом движения стоимости «Списание при выбытии всех активов группы».

После выбытия всех фиксированных активов группы (по II, III и IV группам) стоимостный баланс соответствующей группы на конец налогового периода подлежит вычету. В нашем примере в бухгалтерском учёте стоимостной баланс группы IV составлял 250 000, в налоговом учёте компании 320 000, следовательно, на вычеты компания может сумму в размере 70 000 тенге.

- в строке 100.02.008 IV указывается стоимость убыток при выбытии стоимостного баланса IV группы – 70 000

Согласно статье 273 пункту 4 Налогового кодекса РК налогоплательщик вправе отнести на вычет величину стоимостного баланса подгруппы (группы) на конец налогового периода, которая составляет сумму меньшую, чем 300-кратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на последнее число налогового периода. В 2018 году 300-кратный МРП равен 721 500 (300 * 2405).

Строка 100.02.009 «Величина стоимостного баланса группы (подгруппы) менее 300 месячных расчетных показателей, относимая на вычеты»

Строка 100.02.009 указывается общая сумма стоимостных балансов групп (подгрупп) на конец налогового периода, которые составляют сумму меньшую, чем 300-кратный размер месячного расчетного показателя, устанавливаемого законом о республиканском бюджете и действующего на последнее число налогового периода, относимых на вычеты в соответствии с пунктом 4 статьи 273 Налогового кодекса и заполняется данными с кредита счета 2100Н «ВА, включенные в стоимостный баланс» с видом движения стоимости «Списание стоимостного баланса группы менее минимума».

Таким образом, в строке 100.02.009 указывается величина стоимостного баланса группы (подгруппы) менее 300 месячных расчетных показателей, относимая на вычеты.

В нашем примере, величина стоимостных балансов групп (подгрупп) на конец налогового периода не составляют сумму меньшую, чем 300-кратный размер месячного расчетного показателя, следовательно строку 100.02.009 Компания не заполняет.

Продолжение примера

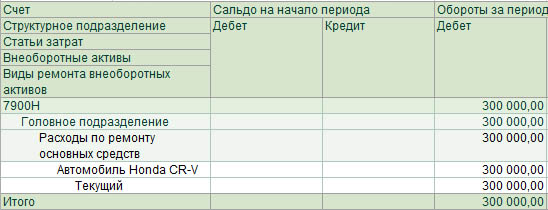

Компанией произведён в 2018 году текущий ремонт автомобиля на сумму 300 000 тенге.

Последующими расходами признаются затраты по эксплуатации, ремонту, реконструкции, модернизации, содержанию и другие затраты, понесенные в отношении имущества, полученного по договору имущественного найма (аренды).

Важно! Приобретенные услуги по ремонту отражаются в строке 100.00.009.IIIH и строке 100.00.009.VI, тем самым вычет по данной статье расходов не образуется, а сумма последующих расходов отражается в Приложении 100.02.

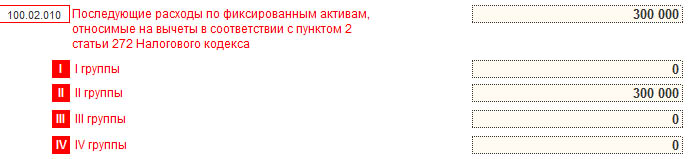

Строка 100.02.010 «Последующие расходы по фиксированным активам, относимые на вычеты в соответствии с пунктом 2 статьи 272 Налогового кодекса»

- в строке 100.02.010 II указываются последующие расходы по фиксированным активам I группы, относимые на вычеты в соответствии с пунктом 2 статьи 272 Налогового кодекса – 300 000

Строка 100.02.011 «Итого вычетов по фиксированным активам»

Строка 100.02.011 определяется по формуле:

100.02.011 = 100.02.006 + 100.02.007 + 100.02.009 + 100.02.010

Таким образом, в строке 100.02.011 указывается общая сумма вычетов налогового периода по фиксированным активам – 2 979 000:

Сумма строк 100.02.011 – 2 979 000 тенге переносится в строку 100.00.017 Декларации по КПН (ф. 100.00)

Дата публикации 24.01.2020

Использован релиз 3.0.75

Отчет "Анализ движения денежных средств" предназначен для анализа движения денежных средств в разрезе статей движения денежных средств, плательщиков / получателей (в том числе подотчетных лиц), документов оплаты (рис. 2).

- Раздел: Руководителю – Анализ движения денежных средств.

- Укажите период, за который анализируются данные.

- По кнопке "Показать настройки" укажите параметры формирования отчета:

- На закладке "Группировка" отметьте флажками показатели, по которым будут сгруппированы данные в отчете: "Вид денежных средств", "Размещение", "Вид движения", "Статья движения денежных средств", "Плательщик / Получатель", "Документ оплаты". Добавить показатели можно по кнопке "Добавить".

- На закладке "Отбор" отметьте флажками показатели для отбора данных в отчет (показатели можно добавить по кнопке "Добавить"), укажите вид сравнения для отбора и значение отбора (например, отчет можно сформировать по конкретной статье движения денежных средств (вид сравнения – "Равно") или по нескольким статьям (вид сравнения – "В списке");

- На закладке "Показатели" отметьте флажками, какие суммы будут выводиться в отчет – поступления или выплаты;

- На закладке "Оформление" настройте шрифт, цвет, границы полей отчета по определенным условиям (новые параметры добавляйте по кнопке "Добавить").

- Кнопка "Сформировать".

Для ведения в программе учета денежных средств по статьям движения необходимо установить флажок "Статьи движения денег" на закладке "Банк и касса" в форме "Функциональность" (раздел "Главное" – "Функциональность").

Смотрите также

Ваша заявка отправлена. В ближайшее время мы с Вами свяжемся.

Особенности формирования отчета «Регистр налогового учета по фиксированным активам» в конфигурации «1С:Бухгалтерия 8 для Казахстана»

Не допускается перепечатка и иное полное или частичное воспроизведение и размножение материалов сайта/статей (а равно их копирование на других ресурсах интернета).Новые статьи на тему размещены на информационном ресурсе PRO1C.KZ

Приказом Министра финансов РК за № 626 от 29.12.2008 года были утверждены Правила составления форм налоговых регистров, в числе которых содержится утвержденная форма налогового регистра по учету фиксированных активов.

В типовой конфигурации «1С:Бухгалтерия 8 для Казахстана» было полностью автоматизировано заполнение данного налогового регистра.

Рассмотрим особенности заполнения и проверки налогового регистра по учету фиксированных активов.

Данный регистр реализован в виде универсального отчета, который можно открыть через меню Отчеты – Регистры налогового учета – Регистр налогового учета по фиксированным активам.

Форма налогового регистра по фиксированным активам состоит из трех таблиц:

- Амортизационные отчисления и другие вычеты по фиксированным активам

- Расшифровка амортизационных отчислений и других вычетов по фиксированным активам

- Амортизационные отчисления по фиксированным активам, впервые введенным в эксплуатацию на территории Республики Казахстан

Первая таблица – «Амортизационные отчисления и другие вычеты по фиксированным активам» - предназначена для определения стоимостных балансов групп (подгрупп) фиксированных активов и последующих расходов по фиксированным активам в целях налогообложения в соответствии с Налоговым кодексом. Заполнение этой таблицы осуществляется на основании итоговых данных второй таблицы – «Расшифровка амортизационных отчислений и других вычетов по фиксированным активам».

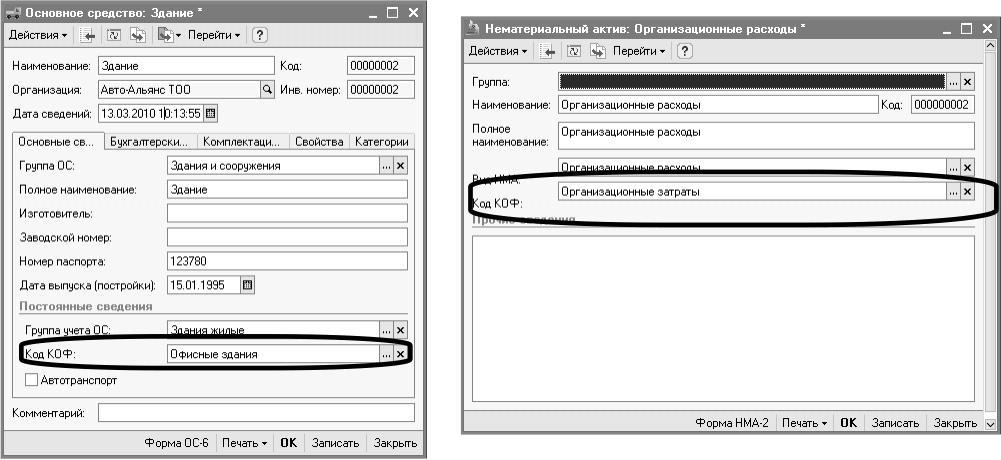

Информация в расшифровке отражается не только в разрезе амортизационных налоговых групп (подгрупп), но в разрезе объектов учета согласно кодам КОФ. В связи с этим, в конфигурации«1С:Бухгалтерия 8 для Казахстана» до начала формирования налогового регистра по учету фиксированных активов необходимо проконтролировать наличие сведений о коде КОФ для каждого объекта, признаваемого фиксированным активом в целях налогового учета. Установка кодов КОФ осуществляется в формах элементов справочников Основные средства и Нематериальные активы.

Выбор кодов КОФ осуществляется из справочника Классификатор основных фондов.

Кроме этого, для корректного отражения данных в таблице – расшифровке, необходимо до формирования налогового регистра по учету фиксированных активов выполнить следующие регламентные операции по налоговому учету фиксированных активов:

- Расчет дохода от превышения стоимости выбывших ФА (НУ)

- Списание стоимостного баланса при выбытии всех ФА группы (подгруппы)

- Списание стоимостного баланса менее установленного минимума

Амортизация фиксированных активов (НУ); Расчет вычетов по расходам на ремонт ФА (НУ).

Все вышеперечисленные операции выполняются из документа Закрытие месяца. Особое внимание следует уделить тому, что эти операции выполняются один раз в год датой – 31 декабря.

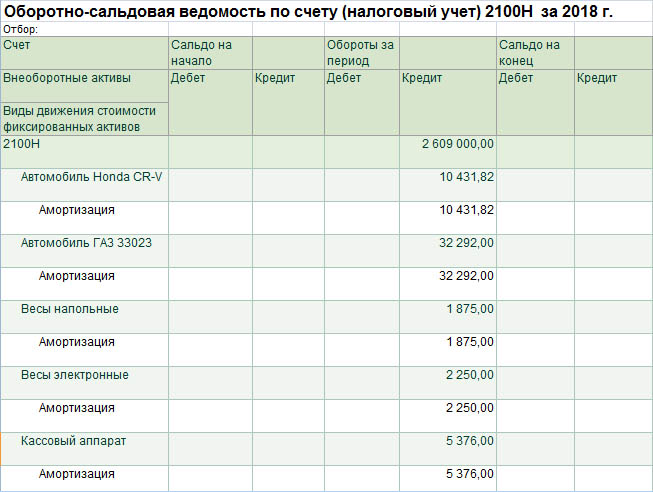

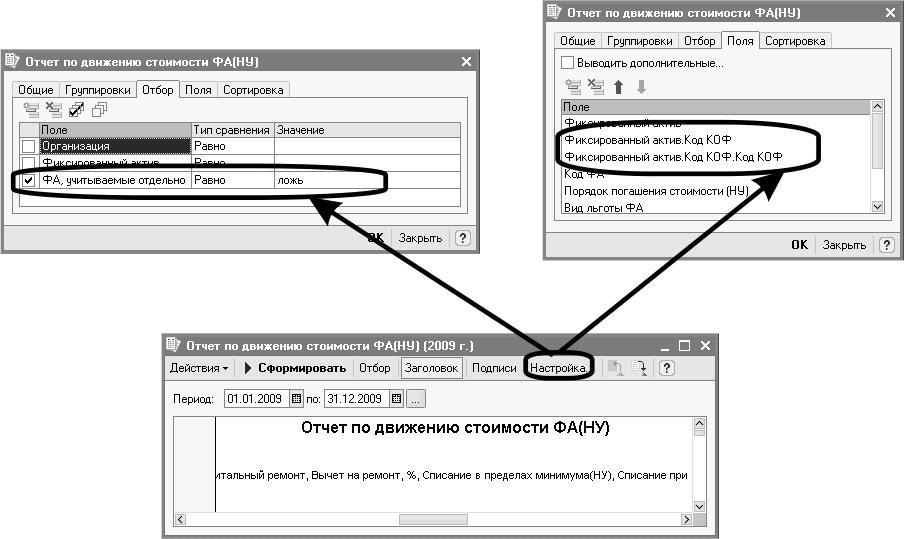

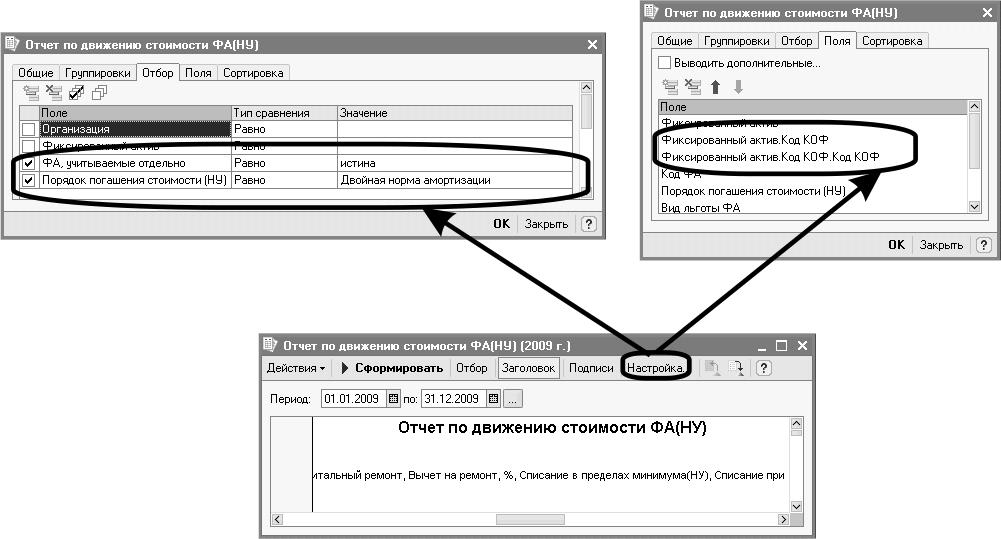

Выполнить проверку как результатов выполнения вышеперечисленных регламентных операций, так и данных, отраженных в таблице – расшифровке налогового регистра по учету фиксированных активов, можно с помощью отчета Отчет по движению стоимости ФА (НУ). Данный отчет может быть сформирован через меню ОС и НМА - Отчет по движению стоимости ФА (НУ).

В этом отчете необходимо будет установить отображение дополнительных полей, содержащих информацию о коде КОФ фиксированного актива, а также отбор данных по параметру:

Фиксированные активы, учитываемые отдельно равно «ложь».

Последняя таблица налогового регистра по фиксированным активам – «Амортизационные отчисления по фиксированным активам, впервые введенным в эксплуатацию на территории Республики Казахстан» - заполняется только налогоплательщиками, являющимися недропользователями, в соответствии с условиями, предусмотренными Налоговым кодексом.

В этой таблице отражаются данные только по тем фиксированным активам, которые не были включены в стоимостный баланс групп, и к которым в отчетном периоде применялась двойная норма амортизации.

Просмотреть данные по таким фиксированным активам можно также с помощью отчета Отчет по движению стоимости ФА (НУ). В этом случае при формировании отчета необходимо будет установить отображение дополнительных полей, содержащих информацию о коде КОФ фиксированного актива, а также отборы данных по следующим параметрам:

Фиксированные активы, учитываемые отдельно равно «истина»;

Порядок погашения стоимости (НУ) равно «двойная норма амортизации».

Статья опубликована в журнале «Бюллетень бухгалтера»

В форме обработки расчета "Расчет отпуска" нажали кнопку "Рассчитать"?

zhek » 16 мар 2010, 09:56

d_Fedor » 16 мар 2010, 10:02

Den писал(а): Показывай скрины начислений этому сотруднику, и скрин настройки "самомго начисления". Иначе не определим.Вложила Все что сказали, жду ответа, как соловей лета .

Может конечно вопрос глупый, но буквально на днях разбирал подобную ситуацию, простите после того как проставили количество рабочих дней кнопочку "расчитать" жали?

zhek » 16 мар 2010, 10:27

конечно, делаю так: Захожу в документ: Начисление зп-->заполняю графы "месяц-Февраль" "Вид расчета-Компенсация отпуска при увольнении"--> на вкладке Начисление вибираю сотрудника уволившегося (заранее сделав приказ об увольнении)-->далее на кнопку Рассчитать--> Рассчитать компенсацию за неиспользованный отпуск-->Выходит окно "Расчет отпуска"--> дата расчета ставлю 28.02.10 и ввожу данные --> Календ дни -28 и автоматом заполняется рабочие дни и часы --> Нажимаю Рассчитать --> . и тишина результата нет.GEODEZIA-PV » 16 мар 2010, 11:18

Den писал(а): Отчет о доходах и расходах формируется на основании данных бухучета, а 100 на основании данных налогового учета, ну или назовите это планами счетов налогового/бухгалтерского учета.Почти во всех документах у вас есть счета НУ и БУ, специально чтоб вы могли отразить некую хоз операцию в соответствии с вашей уч политикой, ну или вашем видением этой операции.

Отсюда вопрос, какие счета БУ и НУ стоят озвученном вами документе ?

Счет БУ - 6210, 7410 Счет НУ - H750, H890

Elene » 16 мар 2010, 12:09

zhek писал(а): дата расчета ставлю 28.02.10 и ввожу данныедата расчета - должна быть дата следующая за увольнением, т.е. уволен 28/02 -значит дату расчета ставите 01/03

zhek » 16 мар 2010, 12:15

дата расчета - должна быть дата следующая за увольнением, т.е. уволен 28/02 -значит дату расчета ставите 01/03[/quote]

сделала, как вы сказали, но выходит служебная ошибка: "Дата окончания не может быть больше даты начала!"

Asel S » 16 мар 2010, 12:27

Здравствуйте! Я работаю в 1С8 уже год. У нас производство. В течение месяца через отчет производства за смену я фиксирую готовую продукцию, там есть вкладка возвратные отходы заполняю ее. Затем через требование накладную списываю материалы. Возвратные отходы используем в дальнейшем.У меня возник вопрос по закрытию периода, на сч. 8110 остаток незавершенного производства да еще и с минусом, из-за этого не могу закрыть январь, февраль, март. Что я делаю не так?

chuvak9999 » 16 мар 2010, 12:39

Asel S писал(а): Здравствуйте! Я работаю в 1С8 уже год. У нас производство. В течение месяца через отчет производства за смену я фиксирую готовую продукцию, там есть вкладка возвратные отходы заполняю ее. Затем через требование накладную списываю материалы. Возвратные отходы используем в дальнейшем.У меня возник вопрос по закрытию периода, на сч. 8110 остаток незавершенного производства да еще и с минусом, из-за этого не могу закрыть январь, февраль, март. Что я делаю не так?

Конфигруация какая? Как настроены справочникы статьи затрат? Есть ли накладные расходы по счету 8410? Как производится распределение затрат: по плановой себестоимости, по материальным затратам, по зарплате, по объему выпуска?

Все эти данные заполнены?

- Тебе интересен форум? Ты хочешь участвовать и развивать его?

- Тебе интересно в твоей профессии?

- Тебе есть чем поделиться из твоего опыта с коллегами на форуме? Есть чем поделиться из собственного опыта, научить или рассказать?

- Получить приглашение на форум

- Радость общения

- Совместное развитие

Кто сейчас на конференции

Читайте также: