Параметры выпуска продукции в 1с упп

Обновлено: 07.07.2024

Здравствуйте!

Пытаемся освоить 1С8.2 УПП. Завис на простом вопросе. Прошу помощи. Пожалуйста.

1. Нам необходимо знать себестоимость продукции в момент её выпуска (т.е. мы отключили расширенную аналитикку учета и включили партионный учет)

2. Перепровели все документы

3. При оформлении выпуска продукции документом "Отчет производства за смену" не расчитвается себестоимость и проводка по 43-му счету идет только по количеству.

4. Подскажите пожалуйста как рассчитать себестоимость (каким документом) или где в настройках поискать?

Вопрос кажется простым, но в инете ничего не нашел. Очень надеюсь на Вашу помощь.

Это действительно сложный вопрос?

Посоветовать и подсказать некому?

Неужели никто не вел партионный учет в 1с 8.2 УПП? Все на расширенной аналитике?

Книжку Насипова я прочитал. К сожалению ответа на свой вопрос не нашел.

(5) себестоимость рассчитывается документом Расчет себестоимости. у Насипова про это написано

(3) У нас партионка. Но насколько я помню, себестоимость в момент выпуска никак не считается.

что вы называете себестоимостью? Ваша зарплата, НДФЛ, выплаты по больничному листу относится на неё?

В момент выпуска можно посчитать только предварительную себестоимость. Варианты: нулевая, прямые затраты и плановая себестоимость. Точная себестоимость рассчитывается при проведении "Расчет себестоимости выпуска".

Ошибка уже в первом пункте. Гипотеза о нулевых суммах в проводках на 43 счет при РАУЗ неверна

Под себестоимостью в момент выпуска мы понимаем прямые затраты (у нас только материалы). Именно она нам и нужна. Всё остальное конечно логично рассчитывать в конце месяца.

Вот именно прямы затраты и нужны.

cdiamond: Мы отключили РАУЗ! Нам этот механизм не подходит. На 1с 7.7. всё считается как надо. но хотим уже и на 8.2. перейти

(11) в настройках учетной политики выберите порядок формирования учетных цен, как подсказал (9)

Начинаем цикл статей по нормативной подсистеме в 1С:УПП.

Итак, 9 статей по нормативной подсистеме УПП:

Для лучшего понимания, рекомендуем последовательное изучение статей :)

Принципы работы спецификаций номенклатуры в 1С:УПП

О чем эта статья

В статье рассмотрим базовую информацию, необходимую для понимания принципов работы нормативной подсистемы.

Теорию нужно прочитать вдумчиво, на ней будут базироваться дальнейшие 8 практических статей по спецификациям.

Введение

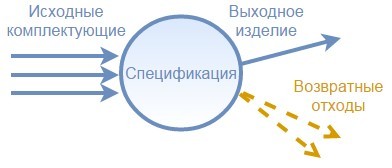

Для хранения производственных рецептур в системе УПП используются спецификации номенклатуры и технологические карты производства, описывающие технологические операции и их последовательность.

В спецификациях содержится информация о составе потребления (исходные материальные составляющие или комплектующие) и выпуска. В общем случае на выходе некоторой производственной операции может быть получен не один вид продукции, а несколько, кроме того, могут быть получены возвратные отходы. В соответствии со спецификацией определяются материальные затраты, понесенные при выпуске изделия.

Спецификации номенклатуры используются при решении задач:

- Объемно-календарного планирования производства

- Предварительного планирования производства

- Планирования производства по сменам

- Распределения материалов на выпуск

- Расчета плановой себестоимости номенклатуры.

Кроме того, спецификации номенклатуры используются для автоматизации процесса заполнения производственных документов.

Для хранения спецификаций в системе УПП предназначен специальный справочник «Спецификации номенклатуры».

Используемые термины

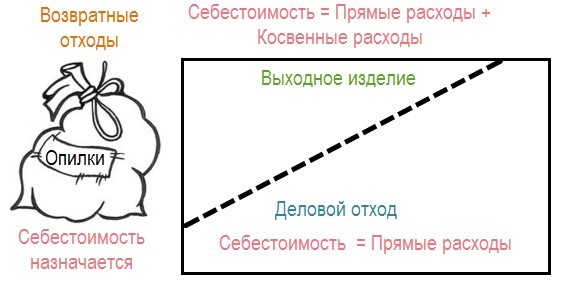

Рассмотрим пример, когда от прямоугольного листа металла необходимо отделить кусок в форме треугольника.

Прямоугольный лист – это исходная комплектующая.

Полученный треугольный кусок – это выходное изделие. Вообще, выходное изделие может являться готовой продукцией, полуфабрикатом или работой.

Опилки, которые образовались в процессе резки металла – это возвратные отходы. В дальнейшем они могут быть использованы для каких-то производственных целей или реализованы.

Оставшийся кусок металла – это деловой отход.

Разница между выходным изделием, возвратными отходами и деловым отходом определяется пользователем. С точки зрения УПП разницы между ними нет.

Выходное изделие – это то, ради чего был запущен производственный процесс.

Возвратный отход отличается от всех других результатов производственного процесса тем, что ему назначается себестоимость. То есть он учитывается по фиксированной стоимости.

У выходных изделий и делового отхода себестоимость рассчитывается. Себестоимость выходного изделия формируется из прямых и косвенных (распределяемых) расходов. В себестоимость делового отхода включаются только прямые расходы.

Исходный лист металла имеет определенную стоимость. Из него было получено два выпуска (треугольник и оставшаяся часть). При расчете себестоимости каждой части прямыми расходами является стоимость металла, рассчитанная пропорционально весу или площади полученного куска.

К прямым расходам также относится оплата труда (заработная плата). Оплата труда может быть распределена между выходным изделием и деловым отходом или полностью отнесена на выходное изделие.

После расчета себестоимости выпуска по прямым затратам в системе производится распределение косвенных расходов (общепроизводственных и общехозяйственных) на выходные изделия.

В системе УПП учет деловых отходов не поддерживается. Учитываются исходные комплектующие, выходные изделия и возвратные отходы.

О том, чтобы косвенные расходы не распределялись на деловые отходы, пользователь должен позаботиться сам. Для этого деловые отходы могут быть выделены в отдельные номенклатурные группы. После чего способы распределения косвенных расходов могут быть настроены таким образом, чтобы косвенные расходы не распределялись на номенклатурные группы, предназначенные для учета деловых отходов.

При работе со спецификациями в УПП используются следующие термины:

Выходное изделие – объект выпуска производственного подразделения (продукция, полуфабрикат, работа).

Исходное комплектующее – используемая материальная ценность (сырье, материал, полуфабрикат).

Возвратный отход – остатки материальных ресурсов, образовавшиеся в процессе производства, утратившие потребительские качества исходных ресурсов.

Виды спецификаций

Спецификации в УПП могут быть трех видов:

Сборочные спецификации – это такие спецификации, на выходе которых получается только одно калькулируемое изделие.

На входе такой спецификации указываются исходные комплектующие. На выходе получается одно изделие, себестоимость которого рассчитывается.

По окончании производственного процесса могут также быть получены возвратные отходы, которые могут быть нескольких видов. Для возвратных отходов себестоимость не рассчитывается, а назначается.

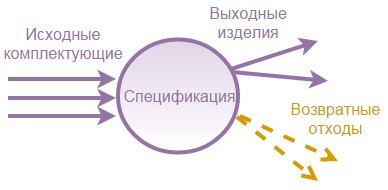

Для полных спецификаций в качестве выходных изделий могут указываться несколько изделий с рассчитываемой себестоимостью. На входе спецификации также указываются исходные комплектующие. На выходе также возможно наличие возвратных отходов.

Например, из исходной комплектующей «семена подсолнуха» получаются выходные изделия «масло подсолнечное» и «жмых», себестоимость которых будет рассчитываться.

Полные спецификации используются достаточно часто. Например, из нефти получается целый спектр выходных изделий от керосина до мазута.

Спецификации вида Узел отличаются тем, что у них вообще нет выходных изделий, есть только исходные комплектующие.

Спецификации вида узел используются в качестве исходных комплектующих других спецификаций.

Если система в исходных комплектующих какой-либо спецификации встречает спецификации вида узел, то она разузловывает спецификацию, то есть вместо узлов получает и использует исходные комплектующие этих узлов.

В спецификациях вида узел фиксируются регулярно используемые наборы материальных ценностей, чтобы впоследствии в других спецификациях не перечислять все комплектующие, а сразу указывать целые наборы (узлы).

В дальнейшем, если в нескольких спецификациях, использующих один и тот же узел, необходимо поменять какие-то комплектующие из набора (узла), то достаточно произвести замену комплектующих в самом узле.

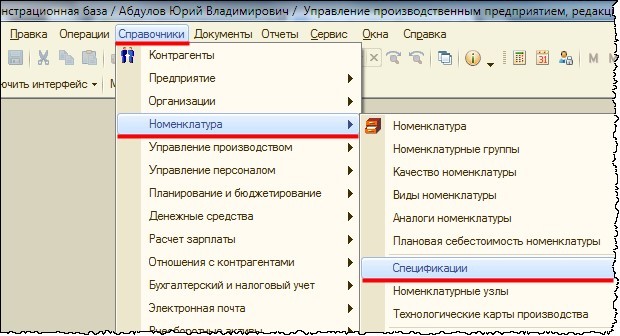

В конфигурации «1С:Управление производственным предприятием 1.3» откроем справочник «Спецификации номенклатуры». В Полном интерфейсе справочник открывается с помощью команды Справочники – Номенклатура – Спецификации.

Из открывшейся формы справочника откроем форму создания нового элемента.

Для определения вида спецификации в командной панели карточки спецификации предусмотрено специальное меню. Если определить вид спецификации Сборочная, то для указания выходного изделия будет предусмотрено одно поле Номенклатура.

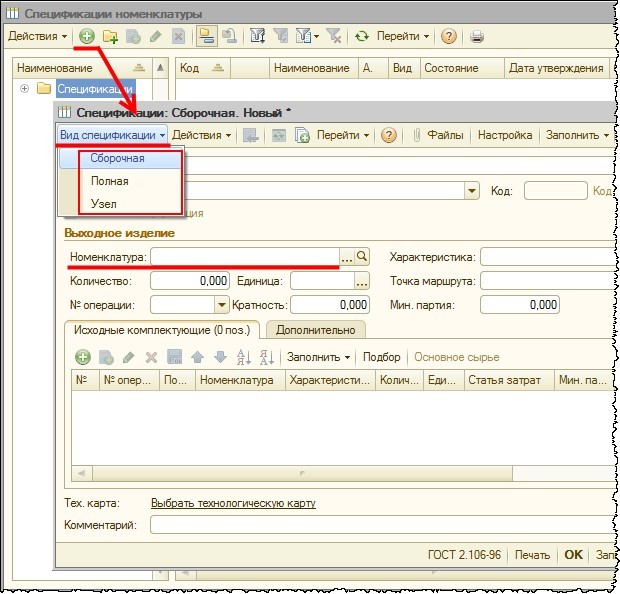

В карточке спецификации вида Полная для указания выходных изделий предназначена специальная табличная часть.

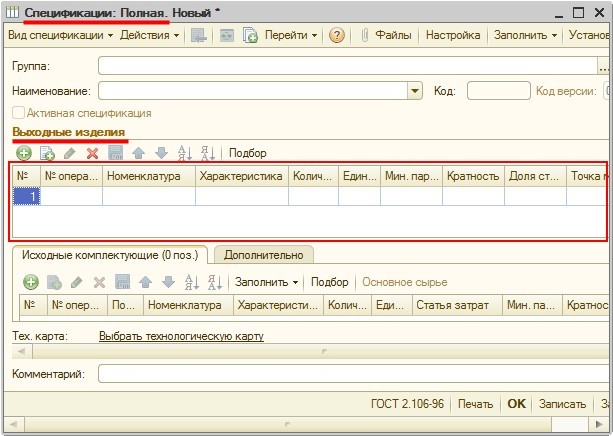

Для спецификации вида Узел возможности указания выходных изделий не предусмотрено.

Спецификация как уравнение

Спецификация номенклатуры может рассматриваться как своеобразный знак равенства в уравнении расчета себестоимости.

Исходные комплектующие отражают сумму материальных затрат в процессе производства. Эта сумма соответствует себестоимости выходных изделий без учета затрат на оплату труда и косвенных расходов.

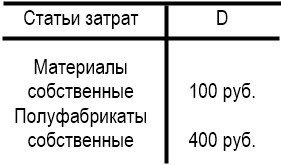

Предположим, на входе спецификации имеется материал А стоимостью 100 руб. (по статье затрат «Материалы собственные») и полуфабрикат В стоимостью 400 руб. (по статье затрат «Полуфабрикаты собственные»). На выходе получается некое изделие D.

Если больше ничего нет, то рассматривая спецификацию, как некий знак равенства, можно составить уравнение:

100 руб. + 400 руб. = D

То есть в этой ситуации себестоимость изделия D будет равна 500 руб.

Обычно себестоимость рассматривается в разрезе статей затрат.

Если на выходе спецификации появляется не только готовое изделие, но и возвратный отход, то в правой части уравнения следует добавить стоимость возвратного отхода. Стоимость возвратного отхода фиксированная. Она назначается. Пусть это будет 20 руб.

100 руб. + 400 руб. = D + 20 руб.

Перенесем сумму возвратного отхода в левую часть уравнения.

100 руб. + 400 руб. – 20 руб. = D

В себестоимости изделия D появляется еще одна сумма (– 20 руб.). Так как возвратный отход в данном случае находится на стороне исходных комплектующих (на стороне затрат), то возвратному отходу при выпуске указывается специфичная статья статья затрат «Возвратные отходы», которая уменьшает стоимость выпуска, и для которой устанавливается специальный статус «Возвратные отходы».

Себестоимость изделия D будет 480 руб.

Рассмотрим пример с полной спецификацией. Предположим, что исходные комплектующие те же. Помимо изделия D выпускается еще изделие Е.

Чтобы выполнить разделение затрат между изделиями D и Е программе требуется дополнительная информация.

Эта дополнительная информация вводится как доля стоимости каждого из выходных изделий полной спецификации.

Доля стоимости – это весовые коэффициенты, которые используются при делении затрат между выходными изделиями. Это не проценты. Проценты являются частным случаем весовых коэффициентов. Доля стоимости может быть подобрана таким образом, чтобы суммарно все доли стоимости в одной спецификации равнялись 100.

Установим значения доли стоимости как 2 (для изделия D) и 3 (для изделия Е). В этом случае сумма весовых коэффициентов равна 5. На себестоимость изделия D пойдет ⅖ (40%) от каждой затраты. А на себестоимость изделия Е пойдет ⅗ (60%) от каждой затраты.

В данной статье рассмотрим создание сборочных спецификаций в 1С УПП (1С:Управление производственным предприятием), на примере объясним, где они используются.

Спецификация номенклатуры в УПП — это схема состава продукции. Другими словами, в спецификации номенклатуры отражаем то, что нужно потратить на выпуск продукции.

Новую спецификацию в 1С можно создать из справочника «Спецификации» (доступ к нему есть в интерфейсе «Управление производством», раздел «Номенклатура», подраздел «Спецификации») или из карточки номенклатуры (рис.1).

Рассмотрим самый широко используемый вид спецификации — сборочную спецификацию, которая используется для выпуска одного вида продукции (рис. 2).

В спецификации номенклатуры находится настройка страниц и реквизитов (рис 3):

- Возвратные отходы — какие возвратные отходы возникают, и в каком количестве, также можно сразу указать нужную статью затрат (для возвратных отходов обязательно со статусом материальных затрат «Возвратные отходы»).

- Параметры выпуска продукции— связь между расходом материалов и их дополнительными параметрами (вес, габариты).

- Использовать документацию— для формирования полноценной печатной формы спецификации по ГОСТ

- Вид воспроизводства — способ получения материалов (наше производство или закупка на стороне).

- Указание норматива — если есть норматив расхода материалов.

- Использовать формулы — можно задать формулу для расчета расхода материала.

В спецификации номенклатуры в УПП указывается её наименование, отметка «Активная спецификация» ставится для тех спецификаций, которые на данный момент используются в производстве. Статус активности устанавливается через раздел «Дополнительно», статус «Утвержден». Спецификация будет считаться активной с даты утверждения (рис. 4).

Если на одно изделие установлено несколько активных спецификаций, одну из них можно установить основной (рис. 5). Такая настройка при выборе номенклатуры в документе «Отчет производства за смену» позволит автоматически заполнять поле «Спецификация».

При заполнении информации о выходном изделии указывается номенклатура, которую производим, количество, единица измерения, № операции (№ технологической операции из технологической карты). Реквизиты «Кратность», «Минимальная партия» и «Точка маршрута» не влияют на производство, используются только в рамках подсистемы предварительного планирования (рис. 6).

В табличную часть заносится информация об исходных комплектующих (номенклатура для производства). Статьи затрат для списания указанной номенклатуры можно сразу задать в спецификации (рис. 7).

В спецификацию в 1С не включают следующие затраты: сдельная заработная плата, прямая электроэнергия, амортизация производственных станков. Для таких затрат есть отдельный элемент — это технологическая карта (под табличной частью спецификации есть ссылка на этот документ). Технологическая карта представляет собой список технологических операций и их последовательность. На каждую отдельную спецификацию нужно создавать отдельную технологическую карту (это принцип соответствия спецификации и технологической карты).

Разберем на практике заполнение спецификации в УПП для номенклатуры «Полка мебельная БП1» и её использование в документе «Отчет производства за смену».

В спецификации укажем в настройке страниц «Использование возвратных отходов» и заполним разделы «Исходные комплектующие» и «Возвратные отходы» (рис. 8 и рис. 9).

Создадим документ «Отчет производства за смену», по которому выпустим 10 шт. готовой продукции «Полка мебельная БП 1». На закладке «Продукция» и услуги в поле Спецификация видим созданную ранее спецификацию на полку (рис. 10). Если на продукцию нет спецификации, то данное поле остается пустым.

Закладку «Материалы» заполним по спецификации (рис.11).

В колонке «Количество» автоматически считается необходимое количество каждого материала для производства полок. Без спецификации нам пришлось бы вручную подбирать материалы, которые были затрачены на производство. Статьи затрат на закладке «Материалы» указываются из спецификации, но при необходимости их можно поменять в самом документе Отчет производства за смену.

В примере с мебельной полкой в спецификации указан выпуск возвратных отходов (опилки). Поэтому закладку «Возвратные отходы» также заполним по спецификации (рис. 12).

Без спецификации пришлось бы вручную указывать выпущенные возвратные отходы, их количество, сумму по управленческому и регламентированному учету. С использованием спецификаций это происходит автоматически.

Таким образом, спецификации позволяют оперативно и точно отражать в документах «Отчет производства за смену» использованные материалы и выпущенные возвратные отходы. На основании такого отчета производства легко создать документ «Требование-накладная», в котором все расходные материалы будут списаны. Конечно, можно вести производственный учет и без использования спецификаций. Но их использование позволяет контролировать затраты на производство продукции и получать корректный расчет себестоимости в конце месяца.

Если у Вас остались еще вопросы, и Вы хотели бы получать консультационную поддержку, предлагаем Вам ознакомиться с услугами сопровождения 1С в компании СИТЕК.

Автор статьи: Специалист отдела сопровождения Александрова Анна. Дата обновления статьи 24.01.2017

Подпишитесь на нашу рассылку

и получите еще больше статей от экспертов по 1С!

Читайте также: