Почему амортизация в налоговом учете меньше чем в бухгалтерском в 1с

Обновлено: 06.07.2024

Дата публикации 27.03.2018

Использован релиз 3.0.59

Если в бухгалтерском учете амортизация по основному средству начисляется в обычном порядке, а в налоговом либо не включается в расходы для целей налогообложения, либо не начисляется, то следует различать две возможные ситуации:

- Если объект ОС соответствует критериям амортизируемого имущества (п. 1 ст. 256 НК РФ), подлежит амортизации, но соответствующие расходы не учитываются в целях налогообложения по основаниям, предусмотренным ст. 270 НК РФ, тогда между БУ и НУ при начислении ежемесячной амортизации образуется постоянная разница (ПР).

- Если объект ОС согласно п. 2 ст. 256 , абз. 2 п. 3 ст. 256 НК РФ не подлежит амортизации, но в дальнейшем его стоимость может быть учтена в расходах, тогда между БУ и НУ при начислении ежемесячной амортизации образуется временная разница (ВР).

Порядок включения стоимости ОС в состав расходов в бухгалтерском и налоговом учете и, соответственно, формирование постоянных или временных разниц при начислении амортизации зависит от заполнения закладок "Бухгалтерский учет" и "Налоговый учет" при оформлении документа Принятие к учету ОС.

- Если стоимость объекта ОС не учитывается в целях налогообложения по основаниям, предусмотренным ст. 270 НК РФ, между БУ и НУ при начислении ежемесячной амортизации формируется постоянная разница. Для этого закладки "Бухгалтерский учет" и "Налоговый учет" заполните следующим образом:

- Раздел: ОС и НМА – Принятие к учету ОС.

- Кнопка "Создать", заполните закладки "Внеоборотный актив", "Основные средства",

- На закладке "Бухгалтерский учет" в поле "Способ отражения расходов по амортизации" выберите из справочника (или создайте новый) способ, у которого в субконто "Статьи затрат" установлен вид расхода "Не учитываемые в целях налогообложения" (рис. 1).

- На закладке "Налоговый учет" в поле "Порядок включения стоимости в состав расходов" выберите "Начисление амортизации", проверьте установку флажка "Начислять амортизацию", укажите срок полезного использования, равный сроку в бухгалтерском учете (рис. 2).

- Кнопка "Провести и закрыть".

- Ежемесячно при начислении амортизации будет формироваться проводка с постоянной разницей между БУ и НУ для дальнейшего формирования ПНО по налогу на прибыль.

- Если объект ОС согласно п. 2 ст. 256 НК РФ, абз. 2 п. 3 ст. 256 НК РФ не подлежит амортизации, но в дальнейшем в случае продажи его стоимость будет учтена в расходах, то между БУ и НУ при начислении ежемесячной амортизации образуется временная разница (ВР). Для этого в документе Принятие к учету ОС на закладке "Налоговый учет" в поле "Порядок включения стоимости в состав расходов" выберите "Стоимость не включается в расходы" (рис. 3). При этом на закладке "Бухгалтерский учет" выберите способ начисления амортизации, установленный в учетной политике организации (можно выбрать любой способ, т.к. это на порядок формирования разниц не повлияет).

Смотрите также

Какие ошибки допускают бухгалтеры при начислении амортизации? В чем разница между бухгалтерским и налоговым учетом? Что такое ОНО и ОНА и как их рассчитать? Данные вопросы рассмотрим на практическом примере.

Итоги конкурса для читателей

Прежде всего, подведем итоги конкурса, который проходил в 32-м выпуске журнала.

Мы предлагали читателям решить задачу по бухучету, проверить себя и выиграть приз. Конкурсантам нужно было рассчитать амортизацию в налоговом учете, поставить приобретенный объект основных средств на бухгалтерский учет и ответить еще на ряд вопросов по теме. Задача была составлена по аналогии с той, которую Контур.Академия предлагала студентам на пятой Контур.Олимпиаде. Олимпиада проводится ежегодно среди студентов финансовых специальностей.

Учитесь бесплатно в Контур.Академии. Примите участие в шестой Контур.Олимпиаде и выиграйте денежные призы.

Работы читателей проверял аттестованный аудитор, автор нашего журнала Александр Лавров. Стоит отметить, что не все участники справились с заданием без ошибок.

Основные ошибки при расчете амортизации

- Ошибки при работе с первичными документами. Подтвердить срок эксплуатации объекта основных средств можно как с помощью унифицированных форм, так и с помощью документа неунифицированной формы, если именно он был составлен при приемке-передаче основного средства. Напомним, что с 2013 года применение унифицированных форм необязательно. Большинство конкурсантов решили, что для данной операции пригодна лишь унифицированная форма ОС-1.

- Подмена понятий. Срок полезного использования и срок для начисления амортизации — это не одно и то же. Участники конкурса перепутали два понятия, из-за чего и допустили ошибки в расчете сроков.

- Сложности с расчетом ОНО и ОНА. Бухгалтеры не всегда могут верно определить месяц возникновения и погашения ОНО и ОНА. Кроме того, некоторые участники конкурса не учли, что погашать ОНО (как и ОНА) можно только тогда, когда оно есть, а погашение ОНО «в минус» недопустимо. Данная ошибка влечет за собой неверные расчеты и искажение учета.

- Неправомерное округление. Сумму начисленной амортизации нужно отражать в рублях и копейках. Это связано с тем, что бухгалтерский учет также ведется без округлений. Кроме того, налоговая база по налогу на прибыль рассчитывается в рублях и копейках. Некоторые конкурсанты округляли суммы начисленной амортизации до целых рублей, что противоречит законодательству.

- Несвоевременное применение вычета НДС. Налог можно и нужно принять к вычету (и отразить вычет в учете) уже в момент постановки основного средства на учет. Некоторые участники отразили вычет НДС лишь после введения основного средства в эксплуатацию или после оплаты его стоимости поставщику.

Амортизация основных средств: инструкция для бухгалтера

Проанализировав типичные ошибки конкурсантов, Александр Лавров подготовил статью: составил пошаговую инструкцию по начислению амортизация основных средств и ПБУ 18/02, а также подробно разобрал решение конкурсной задачи.

Пять шагов помогут вам безошибочно рассчитать и отразить в учете амортизацию основных средств.

Шаг первый. Определяем первоначальную стоимость. Амортизационная премия

Базовый принцип определения первоначальной стоимости ОС схож в бухгалтерском и налоговом учете: в первоначальную стоимость ОС включаются все фактические затраты, связанные с приобретением (созданием) объекта и доведением его до состояния, пригодного к использованию, за исключением возмещаемых налогов, в том числе НДС (п. 1 ст. 257 НК РФ, п. 8 ПБУ 6/01 «Учет основных средств»).

Как правило, «бухгалтерская» первоначальная стоимость ОС совпадает с «налоговой».

Однако «амортизируемая» стоимость основного средства в бухгалтерском и налоговом учете может отличаться.

Это связано с применением «амортизационной премии» — права организации единовременно включить до 30 % (по некоторым ОС — до 10 %) первоначальной стоимости ОС в расходы в налоговом учете (п. 9 ст. 258 НК РФ).

Отметим, что для целей бухгалтерского учета нормы ПБУ 6/01 «Учет основных средств» не предусматривают механизма, аналогичного «амортизационной премии», поэтому вся стоимость ОС в бухгалтерском учете включается в расходы только через механизм амортизации.

Шаг второй. Определяем срок полезного использования

Срок полезного использования — это срок, в течение которого организация предполагает использовать объект (п. 1 ст. 258 НК РФ, п. 20 ПБУ 6/01). Однако в бухгалтерском учете этот срок может быть любым (более года) для любого объекта ОС, а в налоговом учете срок полезного использования необходимо установить в соответствии с Классификацией, в пределах сроков для соответствующей амортизационной группы.

Таким образом, сроки полезного использования объекта ОС в бухгалтерском и в налоговом учете могут различаться.

Например, если объект относится к 6-й амортизационной группе (имущество со сроком полезного использования свыше 10 лет до 15 лет включительно), то минимальный срок полезного использования, который можно установить для целей налогообложения, составит 121 месяц. Тогда как в бухгалтерском учете можно установить и более короткий период — например 8 лет (96 месяцев).

Для целей налогообложения при применении линейного метода начисления амортизации у организации есть право уменьшить срок, исходя из которого определяется норма амортизации, на срок использования объекта предыдущим собственником (п. 7 ст. 258 НК РФ). В бухгалтерском учете такой возможности нет — однако она и не нужна, так как при установлении срока полезного использования организация не связана амортизационными группами и может сразу установить срок, учитывающий период эксплуатации у предыдущих владельцев.

Шаг третий. Определяем метод (способ) начисления амортизации

Метод начисления амортизации в налоговом учете определяется учетной политикой в отношении всех объектов амортизируемого имущества (п. 1 ст. 259 НК РФ). Иными словами, для всех таких объектов (кроме тех объектов, для которых НК РФ предусмотрено применение линейного метода) налогоплательщик может выбрать, применять ему линейный или нелинейный метод.

В бухгалтерском учете для различных групп ОС можно выбрать разные способы начисления амортизации (п. 18 ПБУ 6/01).

Иными словами, по одному и тому же объекту ОС амортизация может начисляться в бухгалтерском и налоговом учете в разном порядке. То есть разницы могут возникнуть даже при одинаковых первоначальной стоимости и сроке полезного использования и неприменении амортизационной премии.

Шаг четвертый. Рассчитываем суммы амортизации

Механизм расчета сумм амортизации в бухгалтерском и в налоговом учете отличается.

В бухгалтерском учете при применении любого из способов сначала определяется годовая сумма амортизации. А в течение года, вне зависимости от применяемого способа, ежемесячная сумма амортизации всегда составляет 1/12 годовой (п. 19 ПБУ 6/01).

В налоговом учете сначала определяется норма амортизации (при применении линейного метода в отношении каждого объекта исходя из срока его полезного использования, при применении нелинейного метода — нормы установлены Кодексом). Затем первоначальная стоимость основного средства (либо суммарный баланс соответствующей группы/подгруппы) умножается на норму амортизации для определения суммы амортизации.

Шаг пятый. Определяем разницы и отражаем их с учетом ПБУ 18/02

Прежде всего, напомним, что не все организации обязаны применять ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Так, его могут не использовать организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (п. 2 ПБУ 18/02). А это, в частности, все малые предприятия, кроме подлежащих обязательному аудиту (п. 1 ч. 1 ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ).

Таким образом, например, все акционерные общества не вправе отказаться от применения ПБУ 18/02, так как они подлежат обязательному аудиту и поэтому не могут применять упрощенные способы ведения бухгалтерского учета.

Как же отражаются разницы между бухгалтерским и налоговым учетом? Все зависит от того, какая это разница и за счет чего она возникла.

Наиболее распространенные случаи возникновения разниц описаны в таблице.

| Элемент | Причина разниц | Отражение согласно ПБУ 18/02 |

|---|---|---|

| Первоначальная стоимость | Затраты, включенные в БУ в первоначальную стоимость ОС, в НУ вообще не учитываются | По мере начисления амортизации в соответствующих суммах признается ПНО |

| Первоначальная стоимость | Затраты, включенные в БУ в первоначальную стоимость ОС, в НУ признаны единовременно | В момент признания «налоговых» расходов отражается ОНО, которое затем погашается по мере начисления амортизации |

| Амортизируемая стоимость | Применена амортизационная премия | В момент признания «налоговых» расходов отражается ОНО, которое затем погашается по мере начисления амортизации |

| Срок полезного использования | Срок полезного использования в БУ больше, чем в НУ | Сначала признается ОНО, а после прекращения начисления амортизации в НУ это ОНО погашается |

| Срок полезного использования | Срок полезного использования в БУ меньше, чем в НУ | Сначала признается ОНА, а после прекращения начисления амортизации в БУ этот ОНА погашается |

| Методы (способы) начисления амортизации | Используются различные методы (способы) начисления амортизации в БУ и НУ | Признаются ОНА или ОНО (в зависимости от того, больше амортизация в БУ или в НУ), а затем эти ОНА/ОНО погашаются |

Нормативная база, справочники ОКВЭД, ОКОФ, проводок, актуальные показатели. Чтобы получить доступ к материалам, просто зарегистрируйтесь

Практический пример

В завершение рассмотрим практический пример начисления амортизации и отражения возникающих разниц в соответствии с ПБУ 18/02. Именно при решении этой задачи некоторые конкурсанты допускали ошибки.

Ситуация

АО «Берег» 11.07.2016 для производственной деятельности приобрело у ООО «Горизонт» производственный станок, бывший в употреблении, стоимостью 3 500 000 ₽, в том числе НДС 18 %. АО «Берег» перечислило денежные средства за станок продавцу в полном объеме в сентябре 2016 года. Объект основных средств был введен в эксплуатацию в июле 2016 года. АО «Берег» определило срок полезного использования — 10 лет 1 месяц (121 месяц) в налоговом учете, в бухгалтерском учете — 8 лет (96 месяцев). Получив от продавца производственного станка документы, подтверждающие срок полезного использования, АО «Берег» сделало вывод, что продавец эксплуатировал основное средство в течение 21 месяца. Бухгалтер АО «Берег», в налоговом учете установив срок полезного использования, скорректировал его на срок использования станка в ООО «Горизонт».

В налоговом учете при расчете амортизации АО «Берег» применяет амортизационную премию и единовременно списывает в расходы 30 % стоимости основного средства.

Согласно учетной политике, АО «Берег» начисляет амортизацию линейным методом (способом) и в бухгалтерском, и в налоговом учете.

АО «Берег» продолжало эксплуатировать станок до окончания сроков его полезного использования (как бухгалтерского, так и налогового).

Задание

- Укажите, каким документом можно подтвердить срок эксплуатации объекта основных средств в ООО «Горизонт».

- Рассчитайте амортизацию в налоговом учете. Когда и в каком размере АО «Берег» может признать расходы по налогу на прибыль, связанные с приобретением ОС (в том числе рассчитанную амортизацию)?

- Поставьте на бухгалтерский учет приобретенный объект основных средств.

- Может ли АО «Берег» применять амортизационную премию при расчете амортизации в бухгалтерском учете? Если да, то примените ее при расчете амортизации. Рассчитайте амортизацию в бухгалтерском учете.

- Появится ли у бухгалтера необходимость использования ПБУ 18/02? Если да, то укажите, какие записи и когда будут сделаны в бухгалтерском учете и в какой сумме в связи с применением данного ПБУ за весь период эксплуатации в АО «Берег».

Решение

По вопросу 1. Подтвердить срок эксплуатации производственного станка в ООО «Горизонт» можно актом по форме № ОС-1 (ОС-1а), аналогичным актом в свободной форме либо иными документами, содержащими сведения о сроке использования станка у продавца.

По вопросу 2. Стоимость, исходя из которой следует исчислять амортизацию в налоговом учете, составляет:

2 966 101,69 ₽ (3 500 000 — 533 898,31, где 533 898,31 — НДС).

Определяем срок полезного использования с учетом эксплуатации станка у предыдущего владельца:

121 — 21 = 100 месяцев.

Определяем месячную норму амортизации:

Определяем сумму, которую ООО «Берег» может списать единовременно в налоговые расходы (30 % от стоимости производственного станка):

2 966 101,69 ₽ × 30 % = 889 830,51 ₽

Определяем, какая сумма будет списываться в расходы в течение 100 месяцев:

2 966 101,69 — 889 830,51 = 2 076 271,18 ₽

Определяем ежемесячную сумму амортизации в налоговом учете:

2 076 271,18 × 1 % = 20 762,71 ₽

Определяем сумму амортизации, которую в 2016 году можно включить в расходы по налогу на прибыль:

20 762,71 × 5 месяцев (август — декабрь 2016 года) + 889 830,51 ₽ (амортизационная премия) = 993 644,06 ₽

Определяем, какую сумму амортизации можно включить в расходы в 2017 году:

20 762,71 ₽ × 12 месяцев = 249 152,52 ₽

Аналогично в 2018–2023 годах.

Определяем, какую сумму амортизации можно включить в расходы в 2024 году:

20 762,71 × 11 месяцев (январь — ноябрь) + 0,18 ₽ (не списанный остаток первоначальной стоимости, который будет признан в расходах в декабре) = 228 389,99 ₽.

Таким образом, общая сумма расходов в налоговом учете за все время эксплуатации станка составит 2 966 101,69 ₽ (993 644,06 + (249 152,52 × 7) + 20 762,71 × 11 + 0,18).

По вопросу 3. Ставим на бухгалтерский учет приобретенный объект основных средств.

Проводки, которые следует сделать в июле 2016 года:

Дебет 08 Кредит 60 — 2 966 101,69₽ — отражены затраты на приобретение производственного станка.

Дебет 19 Кредит 60 — 533 898,31 ₽ — отражен НДС.

Дебет 01 Кредит 08 — 2 966 101,69 ₽ — производственный станок введен в состав основных средств.

Вычет НДС не связан напрямую с постановкой ОС на учет, поэтому его не рассматриваем в рамках этой ситуации. Аналогично не рассматриваем и оплату продавцу.

По вопросу 4. В бухгалтерском учете амортизационная премия не применяется, так как такая возможность не предусмотрена нормами ПБУ 6/01.

Рассчитываем амортизацию в бухгалтерском учете.

2 966 101,69 ₽ / 8 лет = 370 762,71 ₽ — годовая сумма амортизации.

370 762,71 ₽ / 12 мес. = 30 896,89 ₽ — ежемесячная сумма амортизации.

По вопросу 5. Прежде всего, отметим, что применение ПБУ 18/02 обязательно, так как АО «Берег» не освобождено от его применения (АО в силу организационно-правовой формы подлежит обязательному аудиту).

В рассматриваемой ситуации необходимость применения ПБУ 18/02 возникает, поскольку АО «Берег» применяет разные сроки полезного использования в налоговом и бухгалтерском учете, а также применяет в налоговом учете амортизационную премию, в то время как в бухгалтерском учете она не применяется никогда.

Бухгалтерские записи в связи с начислением амортизации и применением ПБУ 18/02 будут следующими.

Август 2016 года:

Дебет 20 Кредит 02 — 30 896,89 ₽ — начислена амортизация в бухгалтерском учете.

В бухгалтерском учете в первом месяце начисления амортизации сумма расходов в виде амортизации будет меньше расходов в налоговом учете, которые состоят из налоговой амортизации и амортизационной премии. В результате в учете организации возникают налогооблагаемая временная разница (НВР) и соответствующее ей отложенное налоговое обязательство (ОНО), которое отражается по кредиту счета 77 «Отложенные налоговые обязательства» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам» (п. 12, 15 ПБУ 18/02).

Определяем налогооблагаемую временную разницу (НВР) и отложенное налоговое обязательство (ОНО):

889 830,51 ₽ + 20 762,71 ₽ – 30 896,89 ₽ = 879 696,33 ₽ — сумма НВР.

879 696,33 × 20 % = 175 939,27 ₽ — сумма ОНО.

Дебет 68 Кредит 77 — 175 939,27 ₽ — отражается ОНО.

По мере начисления амортизации происходит уменьшение возникшей НВР и соответствующего ей ОНО (п. 18 ПБУ 18/02). То есть на последнее число каждого месяца ОНО уменьшается, что отражается записью по дебету счета 77 и кредиту счета 68.

С сентября 2016 по июль 2024 года ежемесячно будут делаться следующие проводки:

Дебет 20 Кредит 02 — 30 896,89 ₽ — начислена амортизация в бухгалтерском учете.

С сентября 2016 по ноябрь 2023 года в бухгалтерском и налоговом учете будет уменьшаться НВР и ОНО до их полного погашения. В этом месяце НВР и соответствующее ОНО уменьшатся до нуля, дальше их уменьшать нельзя (уменьшать просто нечего). Поэтому в этом же месяце на остаток разницы будут признаны ВВР и ОНА, которые далее будут расти до момента прекращения начисления амортизации в бухучете (п. 11, 12, 14, 15 ПБУ 18/02).

Для периода с сентября 2016 по октябрь 2023:

30 896,89 ₽ – 20 762,71 ₽ = 10 134,18 ₽ — сумма уменьшения НВР.

10 134,18 × 20 % = 2 026,84 ₽ — сумма уменьшения ОНО.

Списание ОНО производится следующей проводкой:

Дебет 77 Кредит 68 — 2 026,84 ₽ — отражается уменьшение ОНО.

В ноябре 2023 года:

Остаток ОНО на начало месяца — 1 631,03 ₽. По итогам месяца ОНО погашается полностью, остаток разницы (395,81 ₽) относится на увеличение ОНА.

Проводки ноября 2023 года:

Дебет 77 Кредит 68 — 1 631,03 ₽ — отражается уменьшение ОНО.

Дебет 09 Кредит 68 — 395,81 ₽ — отражается признание ОНА.

С декабря 2023 по июль 2024 года ОНА увеличивается на сумму 2 026,84 ₽ ежемесячно:

Дебет 09 Кредит 68 — 2 026,84 ₽ — отражается увеличение ОНА.

Так как с августа 2024 года амортизация будет начисляться только в налоговом учете, то возникает уменьшение ранее признанной ВВР и уменьшение ОНА (п. 11, 14 ПБУ 18/02).

Определяем ежемесячное уменьшение ОНА:

20 762,71 ₽ × 20 % = 4 152,54 ₽.

С августа 2024 по ноябрь 2024 года включительно следует сделать следующие проводки:

Дебет 68 Кредит 09 — 4 152,54 ₽ — отражается уменьшение ОНА.

В ноябре 2024 года начисление амортизации в НУ также прекращается, все разницы погашаются до нуля.

Александр Лавров, аттестованный аудитор

Елена Рогачева, эксперт справочно-правовой системы Контур.Норматив

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Основные средства (ОС) есть практически у каждой организации. Независимо от их количества в компании при начислении амортизации нередко допускаются ошибки. О некоторых сложных моментах, которые нужно учесть в этой процедуре, рассказывает аттестованный аудитор Александр Лавров.

Принятие ОС к учету

Итак, у компании появилось ОС, по которому начисляется амортизация в бухгалтерском и налоговом учете. Неважно, куплено ли имущество, подарено или внесено в оплату уставного капитала, — от способа получения ОС порядок начисления амортизации не зависит. Но ведь изначально актив отражается в качестве вложений во внеоборотные активы. Когда же переводить его в состав ОС и начинать начислять амортизацию?

В бухгалтерском учете это нужно сделать, когда актив готов к использованию в запланированных целях. Например, купленный станок, не требующий монтажа, переводится в состав ОС непосредственно после получения организацией, так как именно в этот момент можно начинать его использовать. В налоговом учете ситуация иная: амортизируемым изначально признается имущество, которое используется для извлечения дохода (см. табл. 1).

1. Принятие ОС к учету и выбор порядка начисления амортизации

Принятие ОС к учету

Имущество переводится в состав ОС в момент готовности к эксплуатации (п. 4 ПБУ 6/01 «Учет основных средств»), фактическое использование ОС значения не имеет

Амортизируемым признается имущество, которое используется для получения дохода (п. 1 ст. 256 НК РФ), фактическое использование ОС имеет значение

Госрегистрация права на имущество на принятие ОС к учету не влияет:

см. ПБУ 6/01 и п. 52 «Методических указаний по бухгалтерскому учету основных средств» (утв. Приказом Минфина России от 13.10.2003 № 91н)

см. п. 4 ст. 259 НК РФ, действует с 01.01.2013

Способы начисления амортизации и условия их выбора

Выбирается единожды в отношении всех ОС или в отношении группы ОС:

— способ уменьшаемого остатка;

— способ списания стоимости по сумме чисел лет срока полезного использования;

— способ списания стоимости пропорционально объему продукции (работ)

Выбирается для всех ОС в соответствии с учетной политикой организации:

— линейный способ (всегда назначается для 8–10 амортизационных групп, см. п. 3 ст. 259 НК РФ);

«Налоговый» метод можно изменить с 1 января следующего года, но с нелинейного метода нельзя уйти ранее, чем через 5 лет с начала его использования

Ежемесячно с первого числа месяца, следующего за месяцем принятия ОС к учету:

см. п. 4 ст. 259 НК РФ

Отметим, что необходимость государственной регистрации права на имущество на момент принятия ОС к бухгалтерскому и налоговому учету не влияет. Например, если организация в марте 2014 года получила от продавца приобретенное нежилое помещение в состоянии, пригодном для запланированного использования, то вне зависимости от государственной регистрации права и даже от факта подачи документов на регистрацию она должна включить его в состав ОС в том же месяце.

Веб-сервис для малого бизнеса. Понятно директору, удобно бухгалтеру! Первый месяц работы бесплатно.

Расчет амортизации

И в бухгалтерском, и в налоговом учете амортизация начисляется ежемесячно с первого числа месяца, следующего за месяцем принятия ОС к учету. Какой порядок применять при начислении амортизации, организация выбирает сама в своей учетной политике.

Так, для целей бухгалтерского учета можно выбрать один из четырех способов: линейный способ, способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования, способ списания стоимости пропорционально объему продукции (работ). Способ начисления амортизации можно выбрать в отношении всех ОС или в отношении той или иной группы ОС. Например, можно определить, что по оргтехнике применяется линейный способ, а по станкам — способ уменьшаемого остатка.

В налоговом же учете можно выбрать линейный или нелинейный метод, но для всех ОС. Исключение составляют здания, сооружения, передаточные устройства, входящие в 8–10 амортизационные группы. По ним всегда применяется линейный метод.

Обратите внимание на существенное различие между бухгалтерским и налоговым учетом. В бухгалтерском учете способ начисления амортизации выбирается единожды в отношении каждого объекта ОС и в дальнейшем уже для этого ОС не меняется. А в налоговом учете в каждый конкретный момент применяется тот метод, который указан в учетной политике. То есть если организация хочет изменить «налоговый» метод, она может это сделать с 1 января следующего года.

Единственное ограничение — нельзя «уйти» с нелинейного метода ранее, чем через 5 лет после начала его применения. Рассмотрим порядок расчета амортизации на примерах.

Пример 1. Организация применяет линейный способ (метод). В апреле 2014 года она ввела в эксплуатацию ОС первоначальной стоимостью 96 000 рублей и установила для него срок полезного использования 4 года (48 месяцев). Это значит, что в налоговом учете ОС включено в третью амортизационную группу (ОС со сроком полезного использования от 3 до 5 лет включительно). Таким образом, начиная с мая 2014 года, будет ежемесячно начисляться амортизация в бухгалтерском и в налоговом учете в сумме 2000 рублей.

Пример 2. В условиях примера 1 предположим, что для начисления амортизации для всех ОС в бухгалтерском учете установлен способ уменьшаемого остатка (абз. 3 п. 19 ПБУ 6/01) с коэффициентом 2. В этом случае годовая норма амортизации составит 50 % (100 %/4 года × 2). Напомним, что в течение года амортизация начисляется ежемесячно в размере 1/12 годовой суммы вне зависимости от применяемого способа (абз. 5 п. 19 ПБУ 6/01).

Тогда в 2014 году организация начислит амортизацию в сумме 28 000 рублей (96 000 рублей × 50 % / 12 × 7). На начало 2015 года остаточная стоимость ОС составит 68 000 рублей, а сумма амортизации — 34 000 рублей (68 000 × 50 %).

Соответственно в 2016 году начисленная амортизация составит 17 000 рублей (34 000 × 50%), а за 5 месяцев 2017 года (к моменту окончания срока полезного использования) – 3 541,67 рублей.

В результате недосписанной останется сумма в 13 458,33 рублей. Как поступать с этой суммой, действующие нормативные акты не говорят. Это значит, что порядок погашения остатка стоимости объекта ОС на конец срока его полезного использования при начислении амортизации способом уменьшаемого остатка организация должна определить самостоятельно (п. 7 ПБУ 1/2008 «Учетная политика организации»). На это же указал и Минфин России в письме от 29.01.2008 № 07-05-06/18.

В частности, ввиду несущественности остающейся суммы можно предусмотреть единовременное ее отнесение на расходы в месяце окончания срока полезного использования.

С нелинейного на линейный

«Аналогом» способа уменьшаемого остатка в налоговом учете можно с определенными оговорками назвать нелинейный метод начисления амортизации. Однако при его применении четко установлена норма амортизации для каждой группы (ст. 259.2 НК РФ).

Пример 3. В условиях примера 1 предположим, что организация установила в налоговом учете нелинейный метод и не имеет других ОС, относящихся к третьей амортизационной группе (см. табл. 2).

2. Расчет амортизации нелинейным методом за 2014 год для ОС третьей группы*

| Месяц | Суммарный баланс группы на начало месяца, ₽ | Норма амортизации | Сумма начисленной амортизации (4 = 2 × 3), ₽ | Суммарный баланс минус амортизация (5 = 2 – 4), ₽ |

| (1) | (2) | (3) | (4) | (5) |

| Май | 96 000,00 | 5,6/100 = 0,056 | 5 376,00 | 90 624,00 |

| Июнь | 90 624,00 | 5 074,94 | 85 549,06 | |

| Июль | 85 549,06 | 4 790,75 | 80 758,31 | |

| Август | 80 758,31 | 4 522,47 | 76 235,84 | |

| Сентябрь | 76 235,84 | 4 269,21 | 71 966,64 | |

| Октябрь | 71 966,64 | 4 030,13 | 67 936,50 | |

| Ноябрь | 67 936,50 | 3 804,44 | 64 132,06 | |

| Декабрь | 64 132,06 | 3 591,40 | 60 540,67 |

Далее порядок расчета амортизации будет таким же.

Если до сентября 2016 года организация не приобретет другие ОС третьей группы, суммарный баланс этой группы станет менее 20 000 рублей. В таком случае п. 11 ст. 259.2 НК РФ позволяет весь суммарный баланс на внереализационные расходы, а амортизационную группу ликвидировать.

Но предположим, что организация, использующая нелинейный метод с 2009 года, решила с 2015 года вернуться к линейному методу начисления амортизации. Как поступить в этом случае, написано в п. 4 ст. 322 НК РФ. Прежде всего, нужно рассчитать остаточную стоимость каждого объекта ОС на 1 января 2015 года. В нашем случае остаточная стоимость единственного ОС из третьей группы совпадает с суммарным балансом группы на 1 января 2015 года — 60 540,67 руб.

Далее определяем остаток срока полезного использования. ОС использовалось 7 месяцев, поэтому остаток срока полезного использования — 41 месяц (48 — 7). Начисляемая линейным способом амортизация рассчитывается, исходя из двух определенных ранее показателей. То есть норма амортизации составит (1/41) × 100 % = 2,44 %, а ежемесячная сумма амортизации в налоговом учете — 1 476,60 рублей (60 540,67 × 0,0244).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

На конкретном примере разберем, как искать ошибки на участке «амортизация основных средств». И что делать, если нашли. Проверьте свой учет!

Проверяем проводки

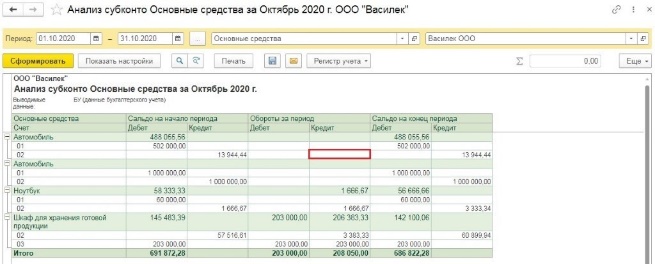

Чтобы увидеть начисленную амортизацию, формируем отчет «Анализ субконто» (раздел «Отчеты» – «Анализ субконто»). Проводки по счету 02 – это то, что нам нужно.

Для более глубокого анализа установим конкретный период, выберем субконто «Основные средства» и проверяемую организацию. Нажимаем «Сформировать» – создаем отчет.

В нашем примере по первому автомобилю амортизация в текущем месяце почему-то не рассчитана. Но мы видим, что обороты по счету 01 и 02 – разные, не совпадают. Это значит, объект еще полностью не самортизировали и должна быть веская объективная причина, чтобы амортизацию не начислять. Если она есть – все в порядке. Иначе придется исправлять ситуацию. Подробнее об этом – чуть ниже.

Второй автомобиль уже полностью самортизировали, это видно по сальдовым оборотам на счетах 01 и 02 – они совпадают.

По ноутбуку и шкафу вопросов не возникает – амортизация идет.

Устанавливаем причины остановленной амортизации и исправляем ошибки, если они есть

Ситуация

Что делать

ОС находится на консервации

Убедиться, что на самом деле ОС на консервации. Это объективная причина не делать амортизационные отчисления.

ОС в ремонте или на реконструкции

Убедиться, что на самом деле ОС ремонтируют или реконструируют. Это объективная причина не делать амортизационные отчисления.

В программе некорректно изменили первичные документы. А именно ввели документ «Изменение состояния ОС», где выключили галочки о начислении амортизации (раздел «ОС и НМА» – «Параметры амортизации ОС»)

Введите новый документ «Изменение состояния ОС», с указанием необходимых галок

В программу изначально ввели первичку не теми датами. Скажем, первым делом приняли ОС к учету (провели документ «Принятие к учету ОС»), а уже потом - отразили поступление (документ «Поступление оборудования»)

Создайте резервную копию программы и измените время создания документов на корректное

В документе «Принятие к учету ОС» изначально не поставили галочку «Начислять амортизацию»

Два варианта решения.

Первый: изменить состояние начислений амортизации. Делают это с помощью документа «Изменение состояния ОС» (раздел «ОС и НМА» – «Параметры амортизации ОС»).

Второй: создать резервную копию базы и изменить данные документа на верные. Если хозяйственная операция была в прошлом периоде, то нужно будет заново закрыть месяц.

Читайте также: