Почему в 1с в справке 2 ндфл налога начислено удержано перечислено не совпадает

Обновлено: 07.07.2024

Сегодня бухи ввели документы - перечисленный НДФЛ по всем сотрудникам - с января по август. Каждый месяц организация сколько начисляла столько и перечисляла НДФЛ а когда распечатали выборочные справки по сотрудникам то увидели что у многих налог начисленный не равен перечисленному. Причем разница между начисленным и перечисленным налогом существенная. Что не так сделали?

Где-то ошиблись с месяцем, за который перечислен налог. Ни у кого из клиентов, которые перечисляют все деньги одной суммой за каждый месяц нет ошибок. Ведь это очень легко проверить. Берете конкретного человека и в каждом документе перечисления проверяете его суммы. Т.о. найдете документ, в котором ошиблись. Повторю - в программе ошибок нет.

Проблема возникает, если сумму за конкретный месяц платили в несколько этапов и, соответственно введено несколько документов за этот месяц - тогда возникает ошибка округления, которая за 7 месяцев достигала в некоторых организациях от двух до 5 рублей. чем мельче дробили сумму, тем больше было отклонение. Но, в основном, это проблема бюджетных организаций. Вот у них приходится что-то выдумывать.

(10) - и что придумывали, чтобы начисленный налог совпадал с перечисленным. У меня совершенно не совпадают эти величины, ни в базах с относительно простым начислением зарплаты, ни в сложных базах.

Программная ошибка, об этом уже писали.Возможен вариант, что нужно перепровести документы ( восстановить последовательность ) (4) alexstrel, Для ЗУП НДФЛ начисленный = удержанному ставиться в Сервисе-Параметры учета - вкладка Расчет зарплаты, там ставим галочку: При начислении НДФЛ налог исчисленный приравнять к удержанному. (7) irina_ph, Такой галки нет. Варианты доработки ЗиК 77 на сайте и на форуме есть. Чтобы такой ошибки не было надо делать документы по перечисленному налогу ежемесячно.(7) irina_ph, Такой галки нет. Варианты доработки ЗиК 77 на сайте и на форуме есть. Чтобы такой ошибки не было надо делать документы по пер

ечисленному налогу ежемесячно.

Скиньте ссылку пожалуйста?

У нас иногда в одной платежке по НДФЛ перечисляется налог за выплату по двум ведомостям одинаковой даты, но из разных периодов(текущая запрлата и сразу отпуск будущего периода), какую сумму следует указать к распределению НДФЛ текущем месяце? (11) нужно вводить несколько документов перечисления НДФЛ, по количеству периодов начисления налога. (11) mayak15,Нужно делать два документа "перечисление НДФЛ".Каждый за свой период.И обязательно проверять суммы перечисленного налога по сотрам.

Нужно делать два документа "перечисление НДФЛ".Каждый за свой период.И обязательно проверять суммы перечисленного налога по сотрам.

Скажите а каким отчетом в ЗИК 7.7 проверять суммы перечисленного НДФЛ? а если организация НДФЛ перечисляет раз в месяц то как разбивать эти суммы?

Обновите релиз. и все проблемы исчезнут. Это внутренняя ошибка релизаОбновите релиз. и все проблемы исчезнут. Это внутренняя ошибка релиза

Я имела ввиду ЗИК 7.7 релиз 314 он последний.

Проверять это хорошо а если у меня сотрудников 1200 тогда как? У Вас ЗиК используется для расчета зп в бюджетной организации? С вашего позволения, я добавлю еще по поводу НДФЛ перечисленный в ЗУП 8.2.В доке перечисление НДФЛ в бюджет, сумму надо указывать с учетом налогового периода НДФЛ (не путать с периодом начисления), ОКАТО и ставки налога(13,9,35). В своде по зарплате можно получить расшифровку НДФЛ только по ОКАТО подразделения. А налоговый период и ставку можно извлечь из регистра накопления Расчеты налоговых агентов с бюджетом по НДФЛ. Можно устроить отбор по регистру, а можно через консоль отчетов. Так вот, в платежке по НДФЛ у меня уплачена сумма за несколько периодов, и мне приходится в доке НДФЛ перечисленный указывать заведомо меньшую сумму чем в платежке. Да у меня ЗИК используется для бюджетной организации настроен для ред. 6.2 (22) irina_ph, Посмотрите особенно январь и август(возможно апрель. у кого как по территории перерасчет и повышение ЗП проводили) в своде ЗП по периодам действия суммы по месяцам НДФЛ должны точно совпадать с суммами по месяцам в документах перечисления НДФЛ. Заполняйте (проводите Перечисления НДФЛ) и проверяйте помесячно. Несуразица сумм появляется при наличие Перерасчетов, Исправлений и несоответствия сумм по периодам. Разбиение НДФЛ по КБК (КЭК) делаете? А ОКАТО то у Вас одно? Спасибо всем за поддержку только у меня в организации 1500 человек и все заносить я пыталась как вы советовали но в данном случае легче тупо корректировать НДФЛ уплаченый просто в справках чем отследить где и на ком все затыкатся. Как будет время так обязательно проверю где - ориентировочно январь 2012 год Поставьте галку надфл начисленный равен удержанному в (сервис/параметры учета) и сделайте групповое перепроведение.

Чтобы не плодить темы, спрошу здесь.

Начали вводить документы ПеречислениеНДФЛВБюджет за январь 2011 года (УПП). Непонятен один момент. В январе при подготовке отчетности за 2010 год нашли несколько ошибок и делали возврат налога за 2010 год. Платежку по уплате налога за январь уменьшили на сумму возврата. Как правильно отразить этот момент? Можно ли разбить платежку на 2 документа (один с периодом январь с суммой больше, чем в платежке и другой с периодом декабрь с отрицательными суммами)?

Пришлось ручками распределять по каждому периоду и оплате.НДФЛ распределяеться в ЗУП Сумма исчисленна - сумма перечисленная высчитывается К. Только учтите, если у вас был у сотрудника отпуск переходящий,например ноябрь-декабрь НДФЛ начисляется в ноябре полностью,если в расчетке посмотреть НДФЛ разбито ноябрь декабрь

НДФЛ исчисленный по ставке 13(30)% 1-30 Ноя 11 1 739,00

НДФЛ исчисленный по ставке 13(30)% 1-31 Дек 11 333,00

Документом Перечислено НДФЛ за ноябрь у сотрудника закроется только сумма 1 739,00, если таких переходящих ВР нет , то распределяется копейка в копейку. Вопрос стоит ли ручками распределять, может проанализировать ситуацию, достаточно взять одного двух сотрудников?

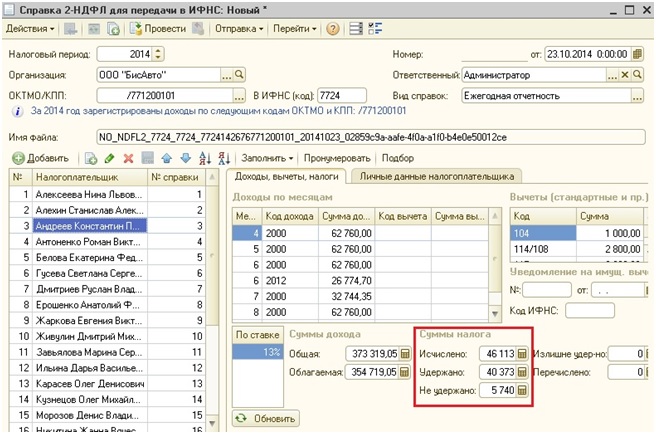

При формировании справок 2-НДФЛ для сотрудников или при подготовке годовой отчетности многие сталкиваются с такой ситуацией, когда по какому-то человеку сумма исчисленного налога не равна сумме удержанного. Иногда это правильное поведение программы, и суммы действительно должны отличаться, но чаще всего имеет место обычная ошибка, которая появляется из-за некорректных настроек программы или неправильного алгоритма ввода документов.

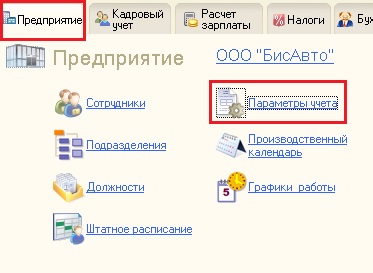

И первым делом мы поговорим именно о настройках программ 1С: Зарплата и управление персоналом 8, 1С: Комплексная автоматизация 8 и 1С: УПП.8.

Чтобы их проверить, на рабочем столе выбираем вкладку "Предприятие" и находим пункт "Параметры учета".

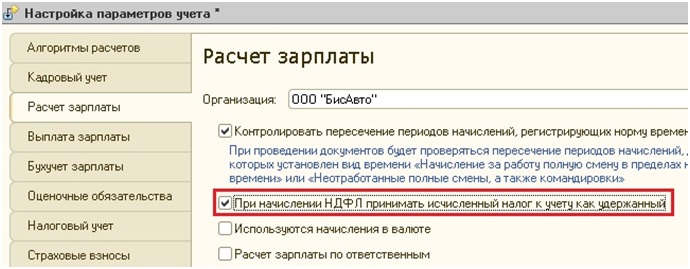

В открывшемся окне переходим на закладку "Расчет зарплаты" и обращаем внимание на галочку "При начислении НДФЛ принимать исчисленный налог к учету как удержанный".

По умолчанию, если вы самостоятельно не меняли настройки, то эта галочка не установлена. Это значит, что в графу "Исчислено" будут попадать суммы НДФЛ, которые рассчитывается при вводе документов начисления зарплаты, а вот в графу "Удержано" - только после проведения документов на выплату зарплаты. То есть несмотря на то, что зарплата начислена, НДФЛ посчитан и фигурирует в расчетный листках, удержанной эта сумма будет считаться только тогда, когда сотрудник получит свои деньги.

В общем то в теории, при регулярной выплате зарплаты, проблем возникать не должно. Вопросы могут появиться в случае задержек зарплаты, например, если на момент формирования отчетности зарплата за декабрь еще не выплачена. Тогда сумма будет считаться исчисленной, но не удержанной, и появятся расхождения. Или сотрудник может попросить справку 2-НДФЛ в тот момент, когда зарплата за месяц уже начислена, но документов на выплату еще в программе нет. В этом случае также будет временное расхождение в суммах исчисленного и удержанного налога.

Но это всё в теории. На практике же я очень часто вижу ситуации, когда при такой настройке суммы просто не совпадают по непонятным причинам. Возникает это из-за проблем с последовательностью проведения документов. Например, в организации некоторые сотрудники получают фиксированные оклады, и руководитель попросил выплатить им зарплату раньше, чем остальным. Бухгалтер решает сначала сделать платежку или расходник, т.к. сумму она уже знает, а потом начислить зарплату. В этом случае получится путаница, потому что на момент выплаты исчисленного НДФЛ еще нет и удерживать пока нечего. Еще часто проблемы с последовательностью ввода документов бывают при начислении отпускных, выплате авансов или при внесении изменений в документы начисления зарплаты уже после того, как документы на выплату сформированы. Решаться такие проблемы должны перепроведением документов в правильной последовательности, но далеко не все это делают своевременно. Причем самый идеальный вариант - сначала отменить проведение всех документов, а потом провести их снова - вообще сложно реализовать на практике.

А вот в том случае, если галочка в настройках установлена, суммы НДФЛ будут считаться удержанными уже в момент начисления зарплаты. Такой вариант с меньшей вероятностью приведет к ошибкам, он проще и понятнее. Поэтому если в вашей организации не бывает больших задержек заработной платы, я бы рекомендовала делать именно такую настройку. Однако нужно помнить, что если Вы установите галочку не в начале года, то все документы за текущий год нужно будет перепровести, чтобы изменения распространились на них.

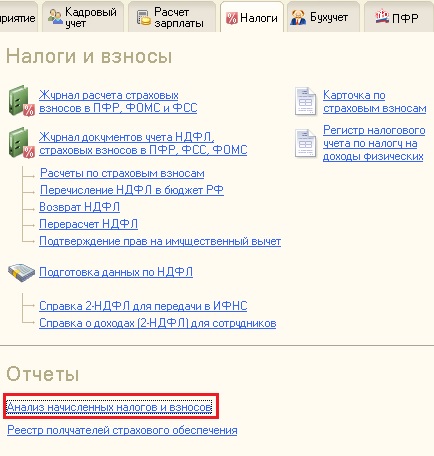

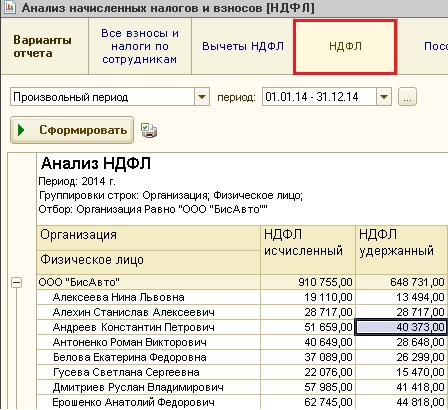

В том случае, если суммы после перепроведения всё равно не сходятся, найти причину можно с помощью отчета "Анализ начисленных налогов и взносов", который находится на вкладке "Налоги".

Выбираем пункт "НДФЛ" на верхней панели, указываем период и организацию.

Находим интересующего сотрудника и поочередно щелкаем левой кнопкой мыши на исчисленной и удержанной суммах, выбираем пункт расшифровки "Регистратор" и распечатываем каждый список. Сравнивая списки, можно понять, какой документ не отразился в сумме удержанного НДФЛ.

И еще несколько слов мне хотелось бы сказать об обратной ситуации - когда удержано налога больше, чем исчислено. В этом случае даже в расчетных листах появляется запись о том, что по сотруднику присутствует излишне удержанный НДФЛ. Возникает такая проблема обычно в том случае, когда сотруднику забыли применить вычеты, на которые он имел право, а потом сделали нужную настройку (об этом подробно рассказано в статье Как настроить стандартные вычеты по НДФЛ в 1С), и вычет был предоставлен сразу за несколько прошедших месяцев. Если такая ситуация происходит в конце года, то уже нет времени, чтобы зачесть этот НДФЛ в счет будущих периодов, и в справке появляется такое вполне объяснимое расхождение в суммах.

Ну а в том случае, если на самом деле излишне удержан налог не был, а в программе просто ошибка, рекомендуется также перепровести документы начисления и выплаты зарплаты за расчетный год.

Если у вас остались вопросы, по работе с НДФЛ в программах 1С, то можно их задать в комментариях к статье.

До 1 апреля 2019 года работодатели обязаны отчитаться о доходах, которые они выплатили физическим лицам, а также об удержанном НДФЛ с этих сумм. Если юридическое лицо или индивидуальный предприниматель воспользовались трудом наемных работников и/или осуществляли в течение отчетного года другие виды выплат физическим лицам (например, дивиденды, аренда имущества у физического лица, выплаты по договору гражданско-правового характера), то они обязаны предоставить этот отчет в налоговую.

Напомним, что индивидуальные предприниматели не сдают 2-НДФЛ на самого себя.

Способ подачи 2-НДФЛ в налоговую напрямую зависит от количества справок, которые входят в отчет. Если их число не превышает двадцати пяти справок (одна справка равна одному физическому лицу, которое получало доход на вашем предприятии), то можно подать 2-НДФЛ на бумажном носители, отправив его по почте или предоставить лично в налоговую. Если количество справок более 25, то в этой ситуации необходимо воспользоваться телекоммуникационным каналам связи, то есть через интернет с помощью оператора электронного документооборота между налогоплательщиками и инспекциями (например, с помощью сервиса 1С-Отчетность, который позволяет отправлять отчеты напрямую из программы 1С).

Если для расчета и учета заработной платы, вы используете продукты фирмы 1С (Зарплата и управление персоналом, Зарплата и кадры государственного учреждения, Бухгалтерия предприятия и др.), то формирование сведений о доходах физических лиц в этих программах происходит автоматически. Для корректного заполнения необходимо

- отразить все доходы, выданные физическим лицам в отчетном периоде;

- занести информацию о праве на вычеты сотрудников и об их предоставлении;

- рассчитать и учесть все суммы исчисленного, удержанного и перечисленного НДФЛ.

Кроме этого, необходимо проверить корректность заполнения персональных данных в справочнике “Физические лица”.

В этой статье рассмотрим самые популярные ошибки при заполнении 2-НДФЛ в программных продуктах 1С, а также способы их исправления.

1. Старая форма отчета

Каким бы ни был банальным вопрос, но он является самым популярным в период с января по март, потому что налоговая ежегодно публикует приказы об утверждении форм справок, порядка заполнения и предоставления. В этом году с 1 января 2019 года вступил приказ ФНС РФ от 02.10.2018 года № ММВ-7-11/566@, который распространяется на отчетность за 2018 год.

Напоминаем, что для программных продуктов 1С: Зарплата и кадры бюджетного учреждения, редакция 1.0 и 1С: Зарплата и Управление Персоналом, редакция 2.5 (базовые и проф версии) с марта 2018 года не выпускались обновления в связи со снятием этих программ с поддержки, поэтому ни о какой новой форме в этих конфигурациях речи не идет.

В конфигурации 1С: Зарплата и Управление Персоналом, редакция 3 новая форма 2-НДФЛ появляется в релизах 3.1.8.214 и 3.1.5.379.

В конфигурации 1С: Зарплата и кадры государственного учреждения, редакция 3 форма 2-НДФЛ приводится в соответствие с приказом ФНС РФ в релизах 3.1.8.214 и 3.1.5.379.

Перед заполнением отчета проверьте релиз. Сделать это можно, нажав на кнопку информация о программе .

После обновления программы создайте отчет 2-НДФЛ, НЕ копируя предыдущий, укажите дату создания отчета 31.03.2019 г. (независимо от даты формирования) и нажмите “Заполнить”.

2. Сумма дохода меньше, чем в полном своде / анализе / ОСВ / расчетном листке

Для начала следует отметить, что такая ситуация не обязательно будет ошибкой. В первую очередь необходимо проанализировать начисления декабря, которые попадают в общую сумму дохода в своде, анализах и т.д., и найти суммы, которые не нашли отражение в 2-НДФЛ. Чаще всего это годовые премии, больничные листы и выплаты по договору гражданско-правового характера, начисленные в декабре 2018 года, но выплаченные в январе 2019 года.

В этой ситуации мы можем наглядно посмотреть различия налогового и бухгалтерского учета НДФЛ. Для целей бухгалтерского учета большое значение имеет дата начисления дохода, в то время, как для налогового учета в приоритете дата выплаты, так называемая дата фактического получения дохода, которая определяется в зависимости от кода дохода, присвоенного начислению.

Если у начисления код дохода 2000 “Вознаграждение за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним” (который используется для начислений оплаты труда), то дата фактического получения дохода во всех регистрах налогового учета равна последнему дню месяца.

Для других кодов (например, код дохода 2012 обозначаются суммы отпускных выплат, 2002 - премии, а 2013 - больничные листы и т.д., подробнее о кодах дохода смотрите в приказе ФНС РФ от 10.09.2015 N ММВ-7-11/387@) дата фактического получения дохода во всех регистрах налогового учета равно дню выплаты.

Поэтому если премия начислена 20 декабря 2018 года, а выплачена 10 января 2019 года, то в бухгалтерском учете - это доход 2018 года, в то время, как для налогового учета - это доход января 2019, который не будет попадать в 2-НДФЛ, так как дата фактического получения находится за границами отчетного периода.

Вы также можете столкнуться с такой ситуацией в течение года, когда, например, премия или отпускные начислены в одном месяцев, а в 2-НДФЛ попадают в тот месяц, когда была выплата. Но стоит обратить внимание, что такое поведение нормально для кодов дохода, отличных от 2000-ного.

Если же начисления и выплаты были в пределах одного месяца, а программа все равно переносит это начисление в другой период, то смотрим пункт 3 этой статьи.

3. Сумма попадает в 2-НДФЛ со знаком минус или не в тот месяц

Рассмотрим эту ситуацию и пути ее исправления на демо-организации ООО “Крон-Ц” и сотруднике Булатов Игорь Виленович. В мае 2018 года начисляем и выплачиваем ему отпускные полностью, однако в 2-НДФЛ эта сумма попадает в июнь.

Для быстрого обнаружения ошибки лучше всего использовать регистры накопления, в которых хранится вся информация. Для этого необходимо для начала зайти в Главное меню - Сервис - Параметры и включить функцию “Отображать команду Все функции”.

Далее заходим в Главное меню - Все функции - Регистры накопления - Учет доходов для исчисления НДФЛ и в строке поиск вводим ФИО необходимого сотрудника.

Если вы работаете в облачной версии программы с помощью сервиса 1C fresh, то доступ к разделу Все функции у Вас закрыт. Для того, чтобы добраться до регистра необходимо нажать “Перейти по ссылке” и вставить в строку e1cib/list/РегистрНакопления.СведенияОДоходахНДФЛ.

Также функционал программы позволяет позволяет установить период, сделать отбор и отсортировать данные для удобства пользователя. На скриншоте у меня регистр с отбором по сотруднику, установленным периодом - 2018 год, а также дополнительно настроен отбор по коду дохода 2012. В этом регистре мы видим, что по какой-то причине 08.06.2018 происходит сторнирование суммы отпускных с 14.05.2018. Для того, чтобы разобраться в причине, можем двойным щелчком по нужной строчке перейти в документ, которые сделал запись в этом регистре.

Напомню, что главной в учете НДФЛ является дата получения дохода, поэтому неудивительно, что записи регистров по учету НДФЛ формируются из ведомостей на выплату (обратите внимание на колонку Регистратор).

С виду ничем не примечательная ведомость, которая была заполнена автоматически без ручного вмешательства, внутри имеет вот такой вид (открывается по нажатию на кнопку “Изменить зарплату”):

По какой-то причине в эту ведомость подтягивается документ-основание для выплаты Отпуск, хотя у нас есть отдельная ведомость 14.05.2018, которой был выплачен отпуск в полном размере. Такое происходит, когда бухгалтером при начислении и выплате нарушена хронологическая последовательность.

Для исправления этой ошибки нужно удалить записи, которые имеют отношения к отпускным. В данной ситуации мы оставляем только одну строку с заработной платой и нажимаем ОК.

После этих действий ошибка уходит.

4. Не заполнено «Перечислено»

При формировании 2-НДФЛ в табличной части документа в столбце “Перечислено” не отражаются суммы НДФЛ, или указаны неверные значения, которые отличаются от сумм в столбцах “Налог” и “Удержано”.

Такое происходит, если в ведомости на выплату заработной платы не стоит галочка “Налог перечислен вместе с зарплатой”, которая появляется при нажатии на гиперссылку “Выплата зарплаты и НЛФЛ”.

Не рекомендую использовать документ “Перечисление НДФЛ в бюджет”, который находится в разделе Налоги и взносы, так как программа не корректно распределяет суммы перечисленного НДФЛ между сотрудниками.

5. Суммы «Налог», «Удержано» и «Перечислено» не равны

Если вы уверены, что у вас нет задолженность перед бюджетом по НДФЛ, а программа все равно ставит цифры в графу “Не перечислено” или “Излишне перечислено”, то для исправления этой ошибки воспользуйтесь отчетом “Анализ НДФЛ по месяцам”, который находится в разделе Налоги и взносы - Отчеты по налогам и взносам.

В этом отчете есть возможность сделать отбор по конкретному сотруднику в разделе настройки и сформировать по месяцам.

Анализируя данные в колонках “Исчислено”, “Удержано” и “Перечислено” можно увидеть в каком месяце эти суммы не равны.

Нажав правой кнопкой на сумму, выбираем расшифровать и указываем поле Регистратор. Появляется список документов, которые создавали движения по регистрам учета НДФЛ.

При анализе расшифровки мы обнаруживаем, что в одной из ведомостей некорректно подтянулась сумма налога. Заходим в эту ведомость, выделяем строку с сотрудником и нажимаем Обновить налог.

Сумма в графе НДФЛ к перечислению должна измениться. Для проверки сформируем снова отчет Анализ НДФЛ по месяцам.

То, что случается, что НДФЛ начисленный не совпадает с НДФЛ удержанным знает любой расчетчик. Попробуем разобраться в причинах, и как с этим можно бороться. Начну с того, что такое несовпадение не всегда является ошибкой. Например типичной является ситуация, показанная на Рис.1. В марте есть начисление зарплаты, соответственно НДФЛ начисленный ненулевой, равен 802 руб., выплат нет, соответственно НДФЛ удержанный равен нулю. Апрель, НДФЛ начисленный - 837 руб., выплаты есть, соответственно НДФЛ удержанный -1639 руб. Таким образом, НДФЛ удержанный в апреле (в последующих месяцах) как бы догоняет НДФЛ начисленный. Такая картина наблюдается в частности у всех вновь принятых сотрудников, но не только. Никакой ошибки здесь нет, поскольку общеизвестно, что налоговый агент (работодатель) должен удерживать НДФЛ только в момент выплаты зарплаты и не имеет права уплачивать НДФЛ из собственных средств. Поэтому всякий раз, когда по тем или иным причинам отсутствует выплата зарплаты, будет наблюдаться расхождение между НДФЛ начисленным и НДФЛ удержанным. Почему я на этом останавливаюсь? Потому что многие разработчики создают отчеты, показывающие такие расхождения помесячно, что на мой взгляд не имеет никакого смысла. Причем данные получают из журнала расчетов, что тоже существенно и неверно, ниже объясню почему. В рассмотренной ситуации отчет покажет расхождения как в марте так и в апреле, только с разными знаками, а поскольку отчеты формируются как правило за месяц и по списку сотрудников, то такая информация может только запутать расчетчика и ничего более. Увидеть картину в законченном виде в данном случае будет невозможно.

Рис.1 Фрагмент налоговой к арточки 1-НДФЛ .

На мой взгляд имеет смысл делать сверку НДФЛ начисленного с НДФЛ удержанным не помесячно, а нарастающим итогом с начала года, как правило в конце года. Причем использовать для этого следует не журнал расчетов, а те же глобальные функции, которые участвуют в формировании сведений для ИФНС и отчетов по НДФЛ (1-НДФЛ, 2-НДФЛ). Дело в том, что при формировании отчетов по НДФЛ данные по НДФЛ начисленному извлекаются не из журнала расчетов, а рассчитываются как бы заново на основании сведений о доходах с начала года. И вовсе не обязательно НДФЛ начисленный в карточке 1-НДФЛ к примеру совпадет с НДФЛ начисленным в журнале расчетов. Например этого не будет в случае пересчета зарплаты задним числом, т.е. в более поздних расчетных периодах за прошедшие периоды. Более того, даже НДФЛ удержанный из журнала расчетов совсем не обязательно будет равен НДФЛ удержанному в сведениях в ИФНС. Как известно, хотя может быть и не всем, в программе существует механизм корректировки налоговых карточек вручную с использованием служебных справочников "НКДоходы" и "НКИтоги". Последний как раз и предназначен для корректировки НДФЛ, но об этом чуть позже.

Рис.2 Журнал расчетов по сотруднику Антонову .

Налоговая карточка 1-НДФЛ за 2008 год показана на рис.3 .

Рис.3 Налоговая карточка 1-НДФЛ сотрудника Антонова за 2008 год .

Рис.4 Фрагмент налоговой к арточки 1-НДФЛ .

А теперь посмотрим как выглядит после произведенных изменений в налоговой карточке уже упоминавшийся системный справочник "НКИтоги". В обычном режиме его открыть нельзя, но после несложных манипуляций с конфигурацией мы его увидим, см. Рис.5.

Рис. 5 Системный справочник "НКИтоги" .

Совершенно очевидно, что точно такие же действия может произвести специальная обработка, и тогда все исправления можно производить в автоматическом режиме . Посмотрим как это делает обработка, входящая в состав отчета "Экспресс-проверка ведения учета для программы "1С:Зарплата и кадры 7.7". Сначала отчет показывает сами ошибки, см. Рис.6. Затем по выбору расчетчика в качестве расшифровки соответствующей ячейки может быть открыта налоговая карточка сотрудника 1-НДФЛ, либо журнал расчетов по сотруднику за соответствующий период, либо может быть запущена обработка исправления.

Рис. 6 Результат использования правила проверки.

Последняя показана на рис.7. Обработка делает все то же самое, что сделал бы пользователь в режиме ручной корректировки налоговой карточки. Расчетчику нужно только установить переключатель в положение "Тестирование и исправление" и нажать кнопку "Выполнить". Результат работы достаточно подробно описан выше. Замечу лишь, что эта обработка может использоваться и самостоятельно, отдельно от отчета. В этом случае возможны групповые исправления по списку сотрудников.

Рис. 7 Обработка исправления несоответствия НДФЛ начисленного и удержанного.

В заключение хочу заметить, что наверное возможны и другие подходы в части исправления описанных ошибок, например внесение исправлений в журнал расчетов. Однако исправления непосредственно в журнале расчетов во-первых никак не протоколируются, соответственно невозможно их увидеть, и во-вторых нельзя произвести в случае необходимости откат к предыдущему состоянию, т.е. отказаться от исправлений. Описанный способ хорош тем, что наглядно показывает исправления и позволяет легко от них отказаться, если нужно. К тому же все это происходит в точном соответствии с методикой, уже заложенной разработчиками программы. Мы лишь облегчаем труд расчетчика и экономим его время.

Пользователи программы "1С:Зарплата и кадры 7.7" могут приобрести отчет "Экспресс-проверка ведения учета для программы "1С:Зарплата и кадры 7.7" (стоимость 1000 руб.).

Читайте также: