Поле очередность платежа не заполнено в 1с комплексная

Обновлено: 07.07.2024

С 01.06.2020 все организации и ИП, выплачивающие физическим лицам заработную плату и (или) иные доходы через банк или через иную кредитную организацию, обязаны указывать по этим суммам в расчетном документе специальные коды вида доходов для целей исполнительного производства.

Коды должны указываться по доходам, с которых не производится удержание по исполнительным документам, а также по доходам, размер удержания с которых ограничен.

Банк России установил числовые значения таких кодов, а также порядок их заполнения (Указания от 14.10.2019 № 5286-У). Кроме того, если производились какие-либо удержания из доходов физического лица по исполнительным документам (например, алименты), то этот факт необходимо отразить в расчетном документе (см. письмо ЦБ РФ от 27.02.2020 № ИН-05-45/10).

Это нужно, чтобы банк мог рассчитать сумму, с которой можно произвести взыскание или наложить арест при поступлении на счета должника доходов. Это позволит не допустить обращения взыскания на доходы социального характера, которые поступают на банковские счета физического лица вместе с другими доходами, удержание с которых невозможно.

В программе реализовано указание кодов доходов и удержанных сумм по исполнительному производству при выплате зарплаты через банк.

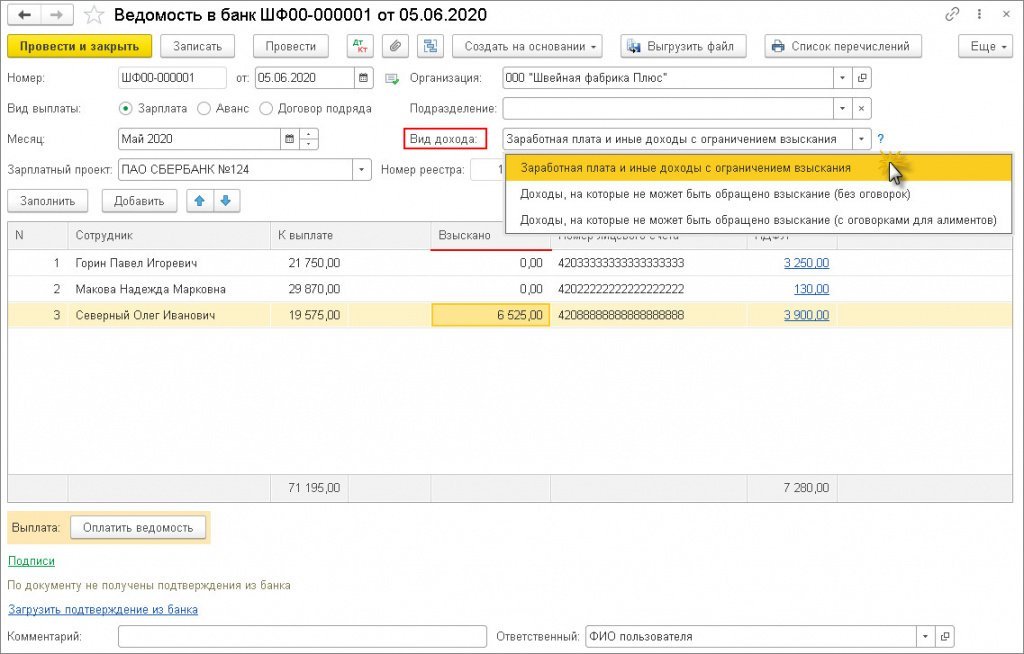

В документ "Ведомость в банк" добавлено новое поле "Вид дохода" со значениями, соответствующими законодательству (см. таблицу ниже). Также добавлена новая колонка в табличную часть документов "Взыскано". В ней отражаются автоматически суммы, удержанные по исполнительным листам (рис. 1).

По умолчанию вид дохода заполняется наиболее часто используемым "Заработная плата и иные доходы с ограничением взыскания" (код 1). Документ на выплату заполняется автоматически всеми положенными сотрудникам выплатами без разбивки по видам доходов. Поэтому при наличии начислений по другим видам дохода их выплату необходимо зарегистрировать вручную в отдельные ведомости и указать в них соответствующий вид дохода.

Документы на выплату с 01.06.2020 в программе зарегистрировать без указания вида дохода нельзя!

| В программе 1С | Код | Указания от 14.10.2019 № 5286-У Банка России |

| Заработная плата и иные доходы с ограничением взыскания | 1 | при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ установлены ограничения размеров |

| Доходы, на которые не может быть обращено взыскание (без оговорок) | 2 | при переводе денежных средств, являющихся доходами, на которые в соответствии со ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание, за исключением доходов, к которым в соответствии с ч. 2 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ ограничения по обращению взыскания не применяются |

| Доходы, на которые не может быть обращено взыскание (с оговорками для алиментов) | 3 | при переводе денежных средств, являющихся доходами, к которым в соответствии с ч. 2 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ ограничения по обращению взыскания не применяются |

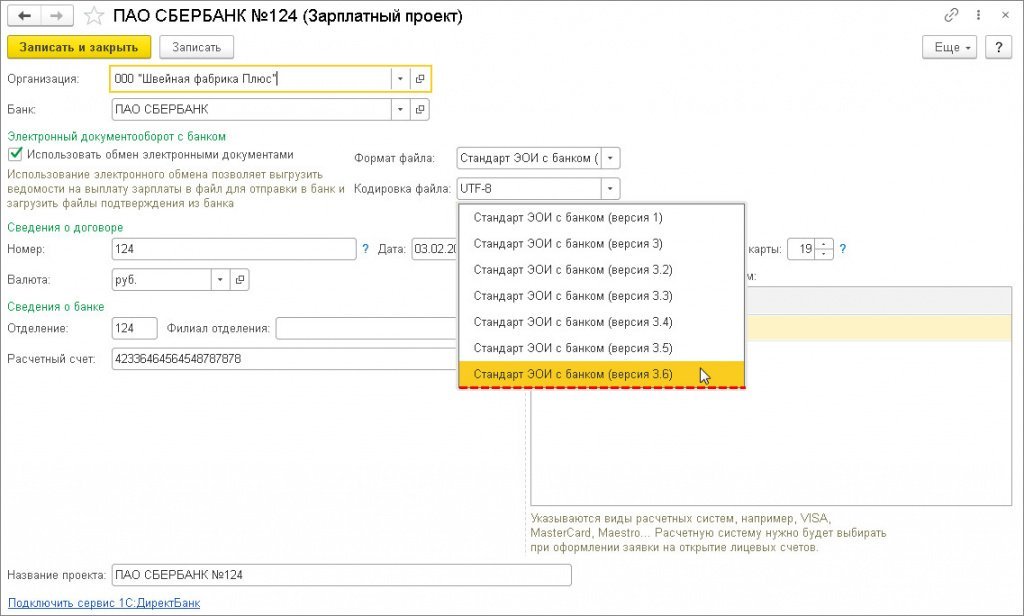

В карточке зарплатного проекта (раздел Зарплата и кадры – Зарплатные проекты) доступен новый формат версии 3.6 (рис. 2).

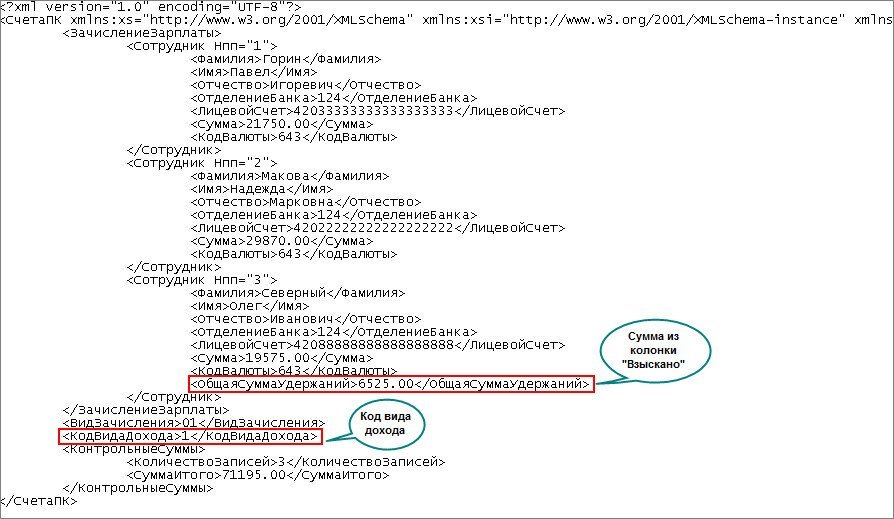

При выгрузке в банк ведомостей в формируемом файле указывается тот код вид дохода, который указан в ведомости, а в перечислениях указана также удержанная сумма из колонки "Взыскано" (рис. 3).

В документе "Платежное поручение", которое будет формироваться с 01.06.2020, появится возможность указать коды вида доходов в поле "Удержание по исполнительному листу". А в назначении платежа - сумму удержаний произведенных из доходов физического лица по исполнительным документам (согласно письму ЦБ РФ от 27.02.2020 № ИН-05-45/10) (рис. 4).

Существует общее правило: если ошибка в платежном поручении не повлекла за собой неперечисления средств в бюджет, то у организации (ИП) имеется право на уточнение платежа (п. 7 ст. 45 НК РФ). То есть, новую платежку не нужно оформлять, если деньги все же попали в казну.

С какими же ошибками в платежке деньги все же попадают в бюджет?

В Налоговом кодексе прямо не сказано, какие именно ошибки не влекут за собой неперечисления налога. Однако подсказка имеется. В том же пункте 7 ст. 45 НК РФ перечислены показатели, просьба об уточнении которых может содержаться в заявлении об уточнении платежа. Это основание, тип и принадлежность платежа, налоговый период, статус плательщика или счет Федерального казначейства. Обращаем внимание, что возможность по уточнению казначейского счета появилась лишь в этом году. А раньше при неверном указании этого показателя требовалось вносить платеж заново.

Рассмотрим показатели, возможные к уточнению, в контексте конкретных полей платежного поручения.

Основание платежа включает в себя ряд полей:

- поле 106 – основание платежа (например, «ТР» при уплате налога по требованию ИФНС);

- поле 108 – номер документа, на основании которого переводятся деньги (например, номер требования ИФНС);

- поле 109 – дата такого документа (например, дата требования ИФНС).

Для отражения типа платежа предназначено поле 110, однако уже несколько лет это поле не заполняется.

Принадлежность платежа включает в себя ряд полей:

- поле 60 – ИНН плательщика;

- поле 61 – ИНН получателя;

- поле 102 – КПП плательщика;

- поле 103 – КПП получателя;

- поле 104 – КБК налога;

- поле 105 – ОКТМО.

Для отражения налогового периода предназначено поле 107, статуса плательщика – поле 101 и, наконец, счета Федерального казначейства – поле 17.

Таким образом, ошибочное указание реквизитов в этих полях «платежки» не ведет к неперечислению налога. А значит, их можно уточнить.

1С:Контрагент - быстрая проверка информации о контрагентах, автоматическое заполнение реквизитов контрагентов в различных документах и другие полезные функции.

Какие ошибки требуют повторного перечисления денег в бюджет

В каких же случаях нельзя ограничиться уточнением сведений в полях платежного поручения, а понадобится повторно оформить его, то есть заново осуществить платеж (с возвратом ранее направленного платежа)?

Ответ на этот вопрос хотя и дан в пп. 4 п. 4 ст. 45 НК РФ, однако ясности он не привносит. В этом подпункте сказано, что обязанность по уплате налога не будет считаться исполненной из-за неправильного указания номера счета Федерального казначейства и наименования банка получателя. То есть ошибка в этих двух показателях является критичной.

Но здесь возникают сразу два вопроса. Первый: ошибка должна быть в этих двух показателях одновременно или достаточно ошибиться при указании лишь одного из них (вопрос встает из-за наличия союза «и», не содержащего дополнение союза «или»)? Второй вопрос: как положения пп. 4 п. 4 ст. 45 НК РФ согласуются с п. 7 ст. 45 РФ, который содержит возможность уточнения казначейского счета, а значит, свидетельствует о том, что при неверном указании счета налог все же считается уплаченным?

Эти вопросы являются актуальными в следующих ситуациях:

- когда ошибка содержится только в наименовании банка получателя;

- когда ошибка содержится одновременно и в наименовании банка получателя, и в номере казначейского счета.

К сожалению, никаких разъяснений чиновников на этот счет нет. Мы не можем предугадать исход событий, если компания решит не уточнять ничего и не переоформлять платежку. Но можно предположить, что платеж, скорее всего, не дойдет до адресата, а значит, понадобится оформить его заново (а ранее переведенные деньги вернуть). Правда, во второй ситуации можно попробовать уточнить номер счета Федерального казначейства и посмотреть, как отреагируют на это налоговики. И далее действовать, исходя из действий инспекции. Либо можно сразу обратиться за разъяснениями в свою налоговую.

Некритичные ошибки в платежках

В некоторых ситуациях ошибки в платежном поручении не требуют ни уточнения, ни повторного перечисления. При этом никаких последствий они не несут, и платеж без проблем заносится налоговой инспекцией в карточку расчетов с бюджетом. Что это за ситуации?

Первая ситуация: ошибка содержится в тех полях, о которых мы не упоминали. Например, ошибка в очередности платежа. Иногда сам банк указывает на эту ошибку и недочет устраняется еще до списания средств со счета. Или ошибка в сумме платежа. Деньги спишутся и попадут в бюджет в той сумме, что была указана в документе, а если ее недостаточно, то придется доплатить недостающее. Если, наоборот, ошибка произошла в сторону увеличения, то переплату можно либо вернуть, либо зачесть в порядке, предусмотренном ст. 78 НК РФ.

Вторая ситуация: неверно указан ОКТМО, однако платежка была оформлена в отношении налога, который полностью зачисляется в доходы федерального бюджета. В этом случае об уточнениях заявлять не потребуется, о чем прямо сказано в разд. 1 Порядка, утв. Приказом ФНС России от 25.07.2017 № ММВ-7-22/579.

Третья ситуация: налоговики сами обнаружили ошибку, нуждающуюся в уточнении, и сами же ее и уточнили. Инспекция самостоятельно, без инициативы со стороны налогоплательщика принимает решение об уточнении платежа, о чем в течении пяти рабочих дней узнает компания. Именно этот срок дается налоговикам для уведомления налогоплательщика о принятом решении.

Возможность уточнять платеж появилась у инспекторов с начала этого года, с внесением изменений в п. 7 ст. 45 НК РФ. Раньше, даже если налоговики обнаруживали неточность, они сообщали о ней плательщику, чтобы тот сам уточнил ошибочный реквизит.

В каком порядке уточнять ошибки в платежном поручении

Утвержденной формы такого заявления нет, поэтому оформляется оно произвольно. Представлять его можно в бумажном виде или направлять в электронной форме с усиленной квалифицированной подписью, а также через личный кабинет на сайте ФНС России. К заявлению следует приложить документы, подтверждающие уплату налога (копию платежного поручения, в котором содержится ошибка, и выписку банка, подтверждающую списание средств со счета).

Кстати, с этого года официально установлен предельный срок, в течение которого можно уточнить платеж – три года с даты, когда перечислили деньги в бюджет.

Также имейте в виду, что если налоговая инспекция успела начислить пени на недошедший платеж, то при уточнении платежа она обязана аннулировать пени (абз. 8 п. 7 ст. 45 НК РФ).

Заявление об уточнении платежа можно составить по следующему образцу:

«…10 июня 2019 года наша организация перечислила третью часть НДС за 1 квартал 2019 года в размере 23 000 руб. платежным поручением № 54 от 10 июня 2019 г. В данном платежном поручении была допущена ошибка в номере КБК. В поле 104 был указан неверный КБК – 182 1 03 01000 01 1000 111. Вместо него должен быть указан правильный КБК – 182 1 03 01000 01 1000 110. Указанная ошибка не повлекла за собой неперечисление суммы налога в бюджет.

Согласно п. 7 ст. 45 НК РФ просим уточнить принадлежность платежа и отнести платеж на правильный КБК 182 1 03 01000 01 1000 110».

Как в «1С:Бухгалтерии 8» редакции 3.0 выполняется проверка реквизитов по уплате налогов

Для чего нужны эти коды?

Это необходимо, чтобы банк знал, можно или нельзя с поступившей на карту суммы списывать денежные средства по исполнительному документу. Раньше у банков такой информации не было, и возникали неприятные ситуации, когда, например, все пособие по уходу за ребенком уходило в оплату долгов по исполнительному листу, хотя такого быть не должно.

Кодов всего три . Вот их значение:

«1» — при переводе заработной платы и иных доходов, в отношении которых установлены ограничения размеров удержания;

«2» — при переводе денежных средств, на которые не может быть обращено взыскание;

«3» — при переводе денежных средств, к которым ограничения не применяются.

Код вида дохода не указывается при переводе денежных средств, не являющихся доходами, в отношении которых установлены ограничения и (или) на которые не может быть обращено взыскание.

Назначение платежа

С 1 июня 2020 в зарплатных платежках также надо указывать сумму, взысканную по исполнительному документу.

При переводе доходов, с которых были удержаны суммы по исполнительным документам, в реквизите «Назначение платежа» нужно указать:

- символ «//»;

- сочетание букв «ВЗС», то есть взысканная сумма;

- символ «//„;

- взысканную сумму цифрами (рубли от копеек нужно отделить знаком тире “-„, если взысканная сумма выражена в целых рублях, то после знака тире “-» указывается «00»);

- символ «//».

Например, при удержании алиментов в размере 5 000 рублей указывается: //ВЗС//5000-00//.

1С:Бухгалтерия 8

Под новые правила заполнения платежек «заточена» не только специализированная зарплатная 1С:ЗУП, но и обычная бухгалтерская версия.

Давайте разберемся, как все настроить в 1С:Бухгалтерия 8.

Для начала разберемся с настройками. Пройдем по «маршруту» Зарплата и кадры — Настройки зарплаты — Расчет зарплаты — Начисления.

Здесь для каждого вида начисления можно выбрать соответствующий вид дохода по исполнительному производству.

Заработная плата и иные доходы с ограничением взыскания — это код «1»

Доходы, на которые не может быть обращено взыскание (без оговорок) — это код «2»

Доходы, на которые не может быть обращено взыскание (с оговорками для алиментов) — это код «3».

Проверьте, правильно ли заполнено это поле для всех видов начислений в вашей программе.

Аренда 1С: Бухгалтерия в Scloud дает возможность работать в программе онлайн из любой точки мира, где есть доступ в Интернет.

Тестовый период предоставляется бесплатно на 14 дней в полном объеме!

После начисления зарплаты формируем ведомость на выплату через банк.

Зарплата и кадры — Ведомости в банк — На счета сотрудников

В нашем примере в фирме 3 сотрудника с разными жизненными ситуациями:

Кириллин — получает оклад, является плательщиком алиментов (код в платежке «1» с указанием удержания);

Леонов — получает оклад (код в платежке «1», без удержаний);

Иванова — находится в отпуске по уходу за ребенком, получает пособие (код в платежке «2»).

Если раньше вся эта троица попадала в одну ведомость, то сейчас в 1С придется формировать два таких выплатных документа.

С чем это связано? Дело в том, что на каждый код (вид дохода) формируется отдельная ведомость. А в нашем случае коды будут разные, а значит и ведомостей будет две.

Обратите внимание, что теперь в зарплатной безналичной ведомости отражается размер удержаний. Оттуда он перекочует в платежку.

После начисления зарплаты и формирования ведомости на выплату формируем зарплатные платежки. В нашем примере на каждого сотрудника будет отдельная платежка, чтобы наглядно продемонстрировать, как и где в документ вносится новая информация.

С 1 июня изменились правила заполнения платежных поручений на выплаты физлицам.

Нормативка

Новые правила обусловлены принятием нескольких нормативных актов.

Законом 12-ФЗ установлено, что лица, выплачивающие гражданину зарплату или иные доходы, в отношении которых статьей 99 ФЗ-229 (об исполнительном производстве) установлены ограничения или на которые в соответствии со статьей 101 229-ФЗ не может быть обращено взыскание, обязаны указывать в расчетных документах соответствующий код вида дохода.

Для чего это нужно? Дело в том, что эта информация нужна банку, чтобы понять, можно ли списывать с поступившей на карту суммы денежные средства по исполнительному документу или нельзя.

Список кодов и случаи их использования:

Назначение платежа

Федеральный закон 12-ФЗ ввел еще одно новшество для бухгалтеров.

Лиц, выплачивающих должнику зарплату или иные доходы путем их перечисления на счет должника в банке, с 1 июня 2020 обязали указывать в платежке сумму, взысканную по исполнительному документу.

При переводе доходов, с которых были удержаны суммы по исполнительным документам, в реквизите «Назначение платежа» нужно указать:

Например, при удержании алиментов в размере 10 000 рублей указывается: //ВЗС//10000-00//.

Для чего это нужно? Дело в том, что исполнительные документы приходят и в банки, где работники имеют счета. И получается, что банк не знает, что с какого-то дохода уже произведено удержание в пределах установленной законом суммы.

Пример 1

Сотруднику перечислена заработная плата, с которой не производилось никаких удержаний.

Пример 2

Сотруднику перечислена заработная плата, с которой удержаны алименты.

Пример 3

Сотруднице перечислено детское пособие

Дело в том, что некоторые пособия, в том числе по уходу за ребенком до 1,5 лет, подлежат перечислению на расчетный счет, прикрепленный к карте «Мир». Это касается выплат, назначенных после 1 мая 2019 года.

В этом случае в платежке должен быть указан код 1 в поле «110».

Вопрос-ответ

Приводим ответы на некоторые вопросы, которые возникают при составлении платежных документов по новым правилам.

Если удержаний не производится, надо ли в назначении платежа указывать нулевое удержание «//ВЗС//0-00//»?

А если зарплата перечисляется по реестру, а не отдельными платежками, где указывать удержанную сумму?

При составлении платежки на общую сумму с реестром для перевода денежных средств нескольким гражданам взысканная сумма обозначается в реквизите, предназначенном для указания назначения платежа в реестре.

Как быть, если одному сотруднику перечисляется доход сразу по двум кодам?

В этом случае надо составить две платежки. Платежное поручение составляется по каждому виду дохода.

Если организация перечислила, например, пособие по уходу за ребенком, но не заполнила код, какие действия предпримет банк?

Платежное поручение составляется по каждому виду дохода. То есть банк не откажет в приеме такой платежки.

Что касается удержаний с данной суммы (если на сотрудницу в банке лежит исполнительный лист), то расчет суммы денежных средств на счете, на которую может быть обращено взыскание, осуществляется банком в соответствии с указанными в платежке кодами вида дохода. Если кода нет, банк спишет пособие.

Отметим, что в случае такого неправильного заполнения платежки на выплату физлицу организацию-работодателя могут оштрафовать за нарушение закона об исполнительном производстве.

Читайте также: