Построить простую компьютерную модель экономической задачи с применением ms excel

Обновлено: 08.07.2024

Оптимальное управленческое решение в типовой хозяйственной ситуации. Задача об оптимальном использовании ограниченных ресурсов. Моделирование и специальная задача линейного программирования. Задача о назначениях. Экономико-математическая модель задач.

| Рубрика | Программирование, компьютеры и кибернетика |

| Вид | контрольная работа |

| Язык | русский |

| Дата добавления | 16.04.2013 |

| Размер файла | 2,3 M |

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

1. Предложить оптимальное управленческое решение в следующей типовой хозяйственной ситуации

1.1 Задача об оптимальном использовании ограниченных ресурсов

1.2 Экономико-математическая модель задачи

1.3 Описание компьютерной информационной технологии получения оптимального решения

1.5 Рекомендации лицу, ответственному за принятие решений

2. Провести моделирование и решить специальную задачу линейного программирования

2.1 Задача о назначениях

2.2 Экономико-математическая модель задачи

2.4 Рекомендации лицу, ответственному за принятие решений

3. Дополнительные варианты задач для выполнения лабораторной работы

3.1.1 Экономико-математическая модель задачи

3.1.3 Рекомендации лицу, ответственному за принятие решений

3.2.1 Экономико-математическая модель задачи

3.2.3 Рекомендации лицу, ответственному за принятие решений

1. Предложить оптимальное управленческое решение в следующей типовой хозяйственной ситуации

1.1 Задача об оптимальном использовании ограниченных ресурсов

Менеджер по ценным бумагам намерен разместить 100 000 ф.ст. капитала таким образом, чтобы получать максимальные годовые проценты с дохода. Его выбор ограничен четырьмя возможными объектами инвестиций - А, В, С и О. Объект А позволяет получать 6% годовых, объект В - 8%, объект С - 10%, а объект О - 9% годовых. Для всех четырех объектов степень риска и условия размещения капитала различны. Чтобы не подвергать риску имеющийся капитал, менеджер принял решение, что не менее половины инвестиций необходимо вложить в объекты А и В. Чтобы обеспечить ликвидность, не менее 25% общей суммы капитала нужно поместить в объект О. Учитывая возможные изменения в политике правительства, предусматривается, что в объект С следует вкладывать не более 20% инвестиций, тогда как особенности налоговой политики требуют, чтобы в объект А было вложено не менее 30% капитала.

Как распорядиться свободными денежными средствами?

1.2 Экономико-математическая модель задачи

Пусть х1 - сумма инвестиций для вклада в объект А, х2 - сумма инвестиций для вклада в объект В, х3 - сумма инвестиций для вклада в объект С, х4 - сумма инвестиций для вклада в объект О.

Ограничения задачи имеют вид:

1.3 Описание компьютерной информационной технологии получения оптимального решения

Для решения данной экономической задачи была выбрана среда табличного процессора MS Excel.

Microsoft Office Excel является средством для создания электронных таблиц, которые обладают возможностями для проведения простых расчетов, как с использованием арифметических действий, так и с помощью встроенных функций; для построения разных типов диаграмм; для оформления полученных таблиц и т.д.

задача табличный процессор excel

1) фрагмент исходного рабочего листа Excel

2) диалоговое окно Поиск решения

Параметры Поиска решения

3) фрагмент рабочего листа Excel, содержащий результаты решения

Фрагменты Отчета по устойчивости и Отчета по результатам

1.5 Рекомендации лицу, ответственному за принятие решений

При вложении инвестиций в размере 100 000 ф.ст. капитала в возможные объекты инвестиций А, В, С и О следующим образом: в объект А - 30 000 ф.ст., в объект В - 20 000 ф.ст., в объект С - 20 000 ф.ст., в объект О - 30 000 ф.ст., можно получить максимальные годовые проценты с дохода в сумме 8 100 ф.ст.

2. Провести моделирование и решить специальную задачу линейного программирования

2.1 Задача о назначениях

Фирма получила заказы на выполнение ремонтных работ на пяти объектах (евроремонт пяти квартир). Для выполнения этих заказов фирма располагает шестью бригадами, каждая из этих бригад выполняет один заказ «под ключ». Ниже в таблице приведены оценки времени (в днях), необходимого бригадам для выполнения всех работ и сдачи объектов заказчикам (исходя из состава и квалификации работников бригады).

Пользователи Excel давно и успешно применяют программу для решения различных типов задач в разных областях.

Excel – это самая популярная программа в каждом офисе во всем мире. Ее возможности позволяют быстро находить эффективные решения в самых разных сферах деятельности. Программа способна решать различного рода задачи: финансовые, экономические, математические, логические, оптимизационные и многие другие. Для наглядности мы каждое из выше описанных решение задач в Excel и примеры его выполнения.

Решение задач оптимизации в Excel

Оптимизационные модели применяются в экономической и технической сфере. Их цель – подобрать сбалансированное решение, оптимальное в конкретных условиях (количество продаж для получения определенной выручки, лучшее меню, число рейсов и т.п.).

В Excel для решения задач оптимизации используются следующие команды:

- Подбор параметров («Данные» - «Работа с данными» - «Анализ «что-если»» - «Подбор параметра») – находит значения, которые обеспечат нужный результат.

- Поиск решения (надстройка Microsoft Excel; «Данные» - «Анализ») – рассчитывает оптимальную величину, учитывая переменные и ограничения. Перейдите по ссылке и узнайте как подключить настройку «Поиск решения».

- Диспетчер сценариев («Данные» - «Работа с данными» - «Анализ «что-если»» - «Диспетчер сценариев») – анализирует несколько вариантов исходных значений, создает и оценивает наборы сценариев.

Для решения простейших задач применяется команда «Подбор параметра». Самых сложных – «Диспетчер сценариев». Рассмотрим пример решения оптимизационной задачи с помощью надстройки «Поиск решения».

Условие. Фирма производит несколько сортов йогурта. Условно – «1», «2» и «3». Реализовав 100 баночек йогурта «1», предприятие получает 200 рублей. «2» - 250 рублей. «3» - 300 рублей. Сбыт, налажен, но количество имеющегося сырья ограничено. Нужно найти, какой йогурт и в каком объеме необходимо делать, чтобы получить максимальный доход от продаж.

Известные данные (в т.ч. нормы расхода сырья) занесем в таблицу:

На основании этих данных составим рабочую таблицу:

- Количество изделий нам пока неизвестно. Это переменные.

- В столбец «Прибыль» внесены формулы: =200*B11, =250*В12, =300*В13.

- Расход сырья ограничен (это ограничения). В ячейки внесены формулы: =16*B11+13*B12+10*B13 («молоко»); =3*B11+3*B12+3*B13 («закваска»); =0*B11+5*B12+3*B13 («амортизатор») и =0*B11+8*B12+6*B13 («сахар»). То есть мы норму расхода умножили на количество.

- Цель – найти максимально возможную прибыль. Это ячейка С14.

Активизируем команду «Поиск решения» и вносим параметры.

После нажатия кнопки «Выполнить» программа выдает свое решение.

Оптимальный вариант – сконцентрироваться на выпуске йогурта «3» и «1». Йогурт «2» производить не стоит.

Решение финансовых задач в Excel

Чаще всего для этой цели применяются финансовые функции. Рассмотрим пример.

Условие. Рассчитать, какую сумму положить на вклад, чтобы через четыре года образовалось 400 000 рублей. Процентная ставка – 20% годовых. Проценты начисляются ежеквартально.

Оформим исходные данные в виде таблицы:

Так как процентная ставка не меняется в течение всего периода, используем функцию ПС (СТАВКА, КПЕР, ПЛТ, БС, ТИП).

- Ставка – 20%/4, т.к. проценты начисляются ежеквартально.

- Кпер – 4*4 (общий срок вклада * число периодов начисления в год).

- Плт – 0. Ничего не пишем, т.к. депозит пополняться не будет.

- Тип – 0.

- БС – сумма, которую мы хотим получить в конце срока вклада.

Вкладчику необходимо вложить эти деньги, поэтому результат отрицательный.

Для проверки правильности решения воспользуемся формулой: ПС = БС / (1 + ставка) кпер . Подставим значения: ПС = 400 000 / (1 + 0,05) 16 = 183245.

Решение эконометрики в Excel

Для установления количественных и качественных взаимосвязей применяются математические и статистические методы и модели.

Дано 2 диапазона значений:

Значения Х будут играть роль факторного признака, Y – результативного. Задача – найти коэффициент корреляции.

Для решения этой задачи предусмотрена функция КОРРЕЛ (массив 1; массив 2).

Решение логических задач в Excel

В табличном процессоре есть встроенные логические функции. Любая из них должна содержать хотя бы один оператор сравнения, который определит отношение между элементами (=, >, =, Пример задачи. Ученики сдавали зачет. Каждый из них получил отметку. Если больше 4 баллов – зачет сдан. Менее – не сдан.

- Ставим курсор в ячейку С1. Нажимаем значок функций. Выбираем «ЕСЛИ».

- Заполняем аргументы. Логическое выражение – B1>=4. Это условие, при котором логическое значение – ИСТИНА.

- Если ИСТИНА – «Зачет сдал». ЛОЖЬ – «Зачет не сдал».

Решение математических задач в Excel

Средствами программы можно решать как простейшие математические задачки, так и более сложные (операции с функциями, матрицами, линейными уравнениями и т.п.).

Условие учебной задачи. Найти обратную матрицу В для матрицы А.

- Делаем таблицу со значениями матрицы А.

- Выделяем на этом же листе область для обратной матрицы.

- Нажимаем кнопку «Вставить функцию». Категория – «Математические». Тип – «МОБР».

- В поле аргумента «Массив» вписываем диапазон матрицы А.

- Нажимаем одновременно Shift+Ctrl+Enter - это обязательное условие для ввода массивов.

Возможности Excel не безграничны. Но множество задач программе «под силу». Тем более здесь не описаны возможности которые можно расширить с помощью макросов и пользовательских настроек.

Функции — программы , которые можно вызывать по имени для выполнения определенных действий.

( Функции представляют собой заранее определенные формулы, которые выполняют вычисления по заданным величинам, называемым аргументами, и в указанном порядке)

Остаток от деления 5 на 2

Формулы могут включать функции. Функции могут вводиться в таблицу в составе формул либо отдельно. Функцию так же, как и число, можно считать частным случаем формулы.

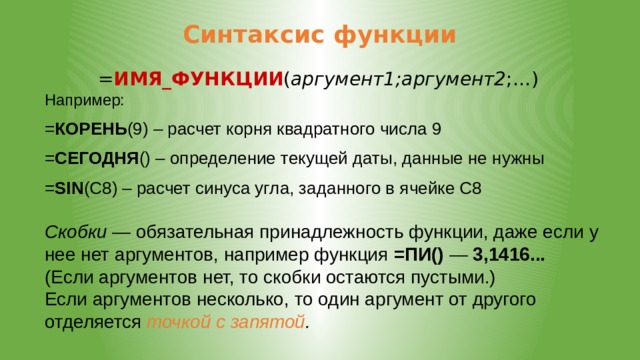

Синтаксис функции

= ИМЯ_ФУНКЦИИ ( аргумент1;аргумент2 ;…)

= КОРЕНЬ (9) – расчет корня квадратного числа 9

= СЕГОДНЯ () – определение текущей даты, данные не нужны

= SIN (С8) – расчет синуса угла, заданного в ячейке С8

Скобки — обязательная принадлежность функции, даже если у нее нет аргументов, например функция =ПИ() — 3,1416. (Если аргументов нет, то скобки остаются пустыми.)

Если аргументов несколько, то один аргумент от другого отделяется точкой с запятой .

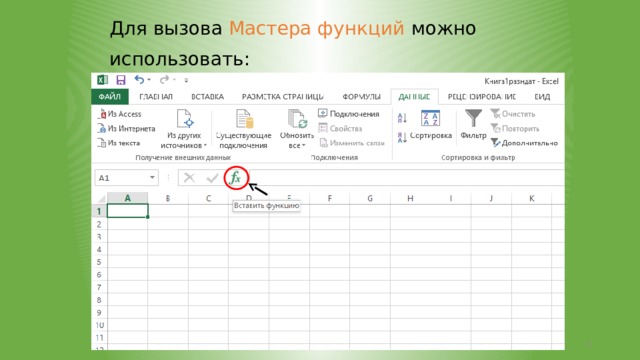

Для вызова Мастера функций можно использовать:

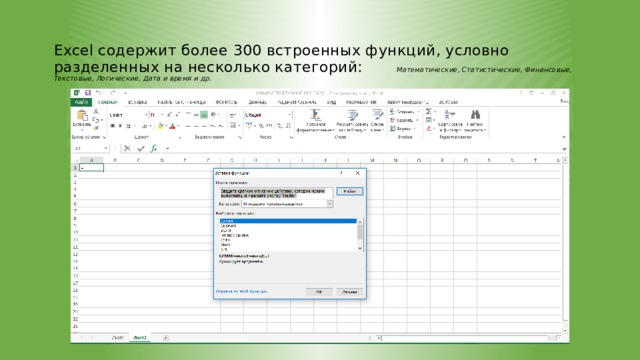

Excel содержит более 300 встроенных функций, условно разделенных на несколько категорий: Математические, Статистические, Финансовые, Текстовые, Логические, Дата и время и др.

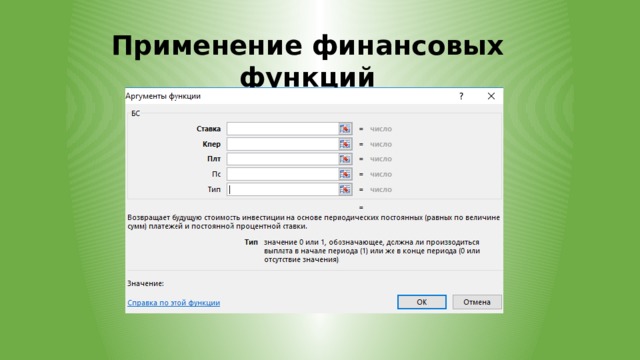

Применение финансовых функций

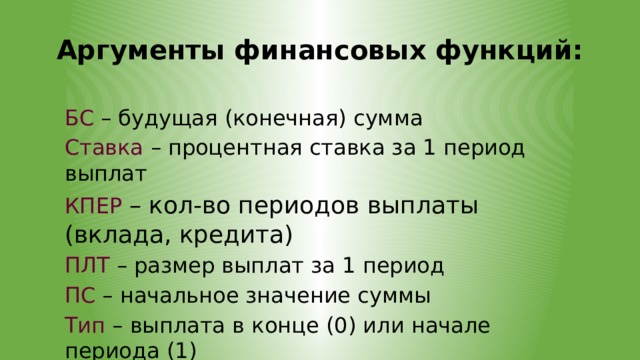

Аргументы финансовых функций:

БС – будущая (конечная) сумма

Ставка – процентная ставка за 1 период выплат

КПЕР – кол-во периодов выплаты (вклада, кредита)

ПЛТ – размер выплат за 1 период

ПС – начальное значение суммы

Тип – выплата в конце (0) или начале периода (1)

Очень важно! Запомните правило:

Если мы платим деньги, даже если помещаем их на свой счет в банке, и в нашем кошельке деньги уменьшаются , то соответствующий аргумент будет иметь знак « - ».

Если деньги платят нам , даже если мы получаем их со своего счета в банке, и в нашем кошельке деньги увеличиваются , то аргумент будет иметь знак « + ».

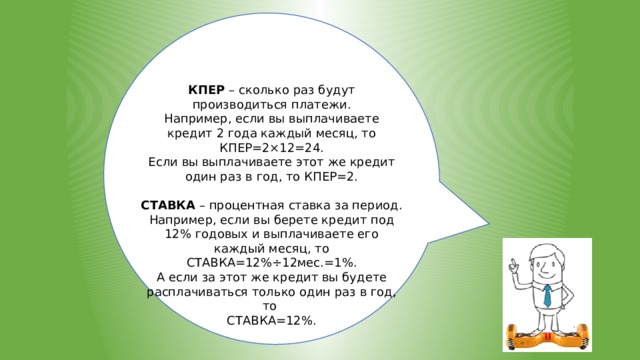

КПЕР – сколько раз будут производиться платежи.

Например, если вы выплачиваете кредит 2 года каждый месяц, то КПЕР=2×12=24.

Если вы выплачиваете этот же кредит один раз в год, то КПЕР=2.

СТАВКА – процентная ставка за период.

Например, если вы берете кредит под 12% годовых и выплачиваете его каждый месяц, то СТАВКА=12%÷12мес.=1%.

А если за этот же кредит вы будете расплачиваться только один раз в год, то

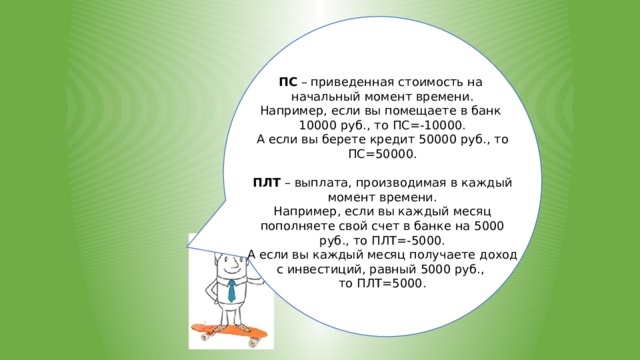

ПС – приведенная стоимость на

начальный момент времени.

Например, если вы помещаете в банк

10000 руб., то ПС=-10000.

А если вы берете кредит 50000 руб., то ПС=50000.

ПЛТ – выплата, производимая в каждый момент времени.

Например, если вы каждый месяц пополняете свой счет в банке на 5000 руб., то ПЛТ=-5000.

А если вы каждый месяц получаете доход с инвестиций, равный 5000 руб.,

![Функция БС (ставка;кпер;плт ;[пс];[тип] ) возвращает будущую стоимость инвестиций на основе периодических постоянных платежей и процентной ставки. Пример 1. Мы помещаем 20000 руб. в банк с начислением 7% годовых. Начисления проводятся каждый месяц. Вопрос: Сколько денег окажется на нашем счету через 5 лет?](https://fsd.videouroki.net/html/2020/03/02/v_5e5d197307b15/img11.jpg)

Функция БС (ставка;кпер;плт ;[пс];[тип] )

возвращает будущую стоимость инвестиций на основе периодических постоянных платежей и процентной ставки.

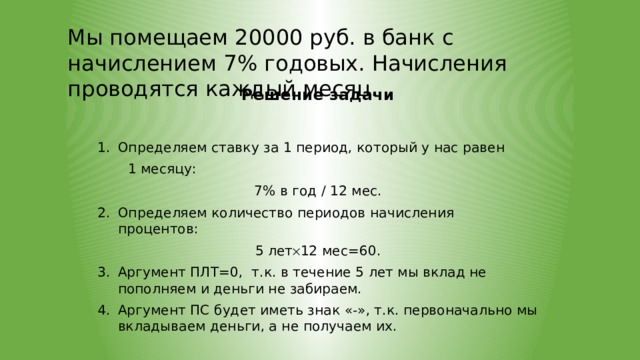

Пример 1. Мы помещаем 20000 руб. в банк с начислением 7% годовых. Начисления проводятся каждый месяц.

Сколько денег окажется на нашем счету через 5 лет?

Мы помещаем 20000 руб. в банк с начислением 7% годовых. Начисления проводятся каждый месяц.

Решение задачи

- Определяем ставку за 1 период, который у нас равен

7% в год / 12 мес.

- Определяем количество периодов начисления процентов:

5 лет 12 мес=60.

- Аргумент ПЛТ=0, т.к. в течение 5 лет мы вклад не пополняем и деньги не забираем.

- Аргумент ПС будет иметь знак «-», т.к. первоначально мы вкладываем деньги, а не получаем их.

Ответ : на нашем счету окажется

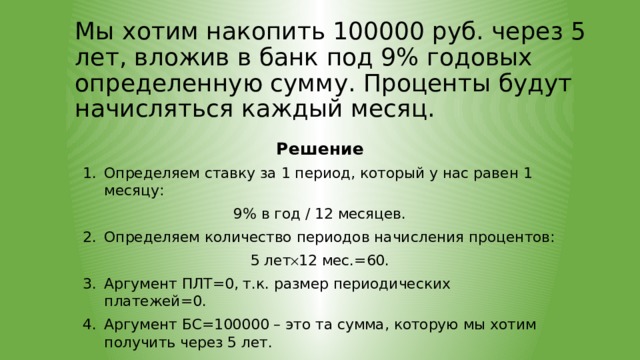

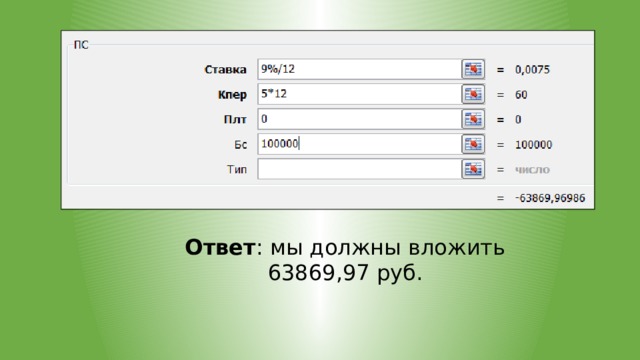

![Функция ПС ( ставка; кпер; плт; [бс]; [тип] ) возвращает приведенную к начальному времени стоимость инвестиций. Пример 2. Мы хотим накопить 100000 руб. через 5 лет, вложив в банк под 9% годовых определенную сумму. Проценты будут начисляться каждый месяц. Вопрос: Какую сумму мы должны положить в банк?](https://fsd.videouroki.net/html/2020/03/02/v_5e5d197307b15/img14.jpg)

Функция ПС ( ставка; кпер; плт; [бс]; [тип] )

возвращает приведенную к начальному времени стоимость инвестиций.

Пример 2. Мы хотим накопить 100000 руб. через 5 лет, вложив в банк под 9% годовых определенную сумму. Проценты будут начисляться каждый месяц.

Какую сумму мы должны положить в банк?

Мы хотим накопить 100000 руб. через 5 лет, вложив в банк под 9% годовых определенную сумму. Проценты будут начисляться каждый месяц.

- Определяем ставку за 1 период, который у нас равен 1 месяцу:

9% в год / 12 месяцев.

- Определяем количество периодов начисления процентов:

5 лет 12 мес.=60.

- Аргумент ПЛТ=0, т.к. размер периодических платежей=0.

- Аргумент БС=100000 – это та сумма, которую мы хотим получить через 5 лет.

Ответ : мы должны вложить 63869,97 руб.

![Функция ПЛТ (ставка; кпер; плт; [бс]; [тип]) возвращает сумму постоянных периодических платежей при условии неизменной процентной ставки. Пример 3. Мы берем ипотеку 1000000 руб. Годовая ставка - 12%. Хотим полностью рассчитаться с банком за 15 лет, выплачивая долг каждый месяц. Вопрос: Чему будут равны наши платежи?](https://fsd.videouroki.net/html/2020/03/02/v_5e5d197307b15/img17.jpg)

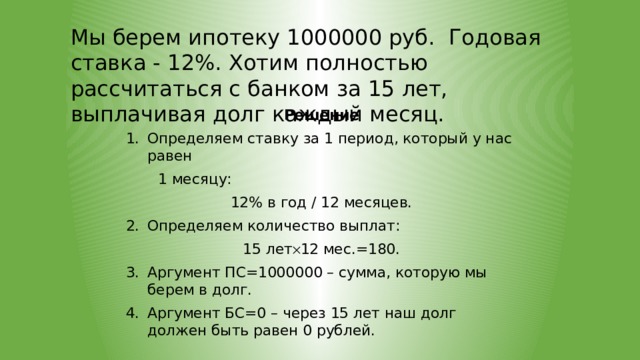

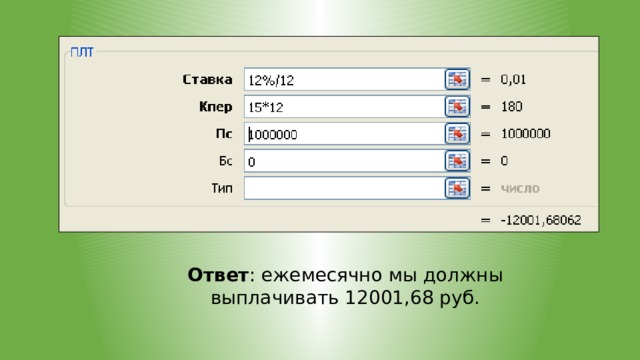

Функция ПЛТ (ставка; кпер; плт; [бс]; [тип])

возвращает сумму постоянных периодических платежей при условии неизменной процентной ставки.

Пример 3. Мы берем ипотеку 1000000 руб. Годовая ставка - 12%. Хотим полностью рассчитаться с банком за 15 лет, выплачивая долг каждый месяц.

Чему будут равны наши платежи?

Мы берем ипотеку 1000000 руб. Годовая ставка - 12%. Хотим полностью рассчитаться с банком за 15 лет, выплачивая долг каждый месяц.

- Определяем ставку за 1 период, который у нас равен

12% в год / 12 месяцев.

15 лет 12 мес.=180.

- Аргумент ПС=1000000 – сумма, которую мы берем в долг.

- Аргумент БС=0 – через 15 лет наш долг должен быть равен 0 рублей.

Ответ : ежемесячно мы должны выплачивать 12001,68 руб.

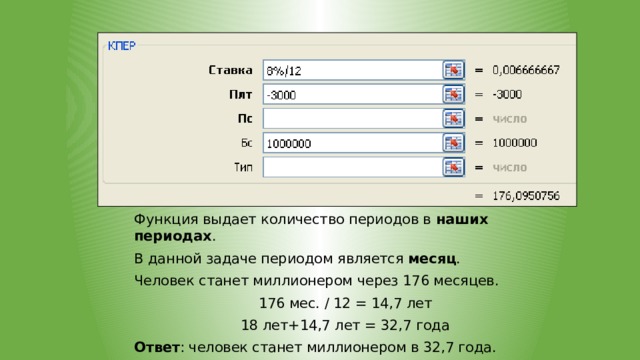

Функция КПЕР (ставка;плт;пс;[бс];[тип])

возвращает количество периодов выплат при постоянных платежах и неизменной процентной ставке.

В каком возрасте человек станет миллионером?

Годовая ставка банка 8%.

- Определяем величину процентной ставки за период: 8%/12 мес.=0,66%.

- Аргумент ПЛТ=-3000 – сумма, которую человек ежемесячно добавляет на свой счет.

- Аргумент БС=1000000 – человек хочет стать миллионером!

- Аргумент ПС=0 – накапливать деньги человек будет начинать с нуля.

Функция выдает количество периодов в наших периодах .

В данной задаче периодом является месяц .

Человек станет миллионером через 176 месяцев.

176 мес. / 12 = 14,7 лет

18 лет+14,7 лет = 32,7 года

Ответ : человек станет миллионером в 32,7 года.

В наше время информационные компьютерные технологии все глубже проникают как в быт, так и во все отрасли деятельности человека. Народное хозяйство не может являться здесь исключением. На многих рабочих местах компьютеры уже стали незаменимыми помощниками, какими в свое время были микрокалькуляторы, а еще раньше счеты. В настоящее время существует огромная масса программного обеспечения, предназначенного для применения в экономической отрасли, но, к сожалению, зачастую приходится «подгонять» готовое программное обеспечение под индивидуальные особенности данного конкретного предприятия, даже если эти программы уже выдержали испытание временем и доказали свою функциональность и надежность. Очень часто экономисты, вместо того, чтобы покупать дорогостоящие программные продукты, которые позже придется адаптировать к местным условиям, сами организуют свое рабочее место.

Содержание работы

Введение

Понятие моделирования

Моделирование экономических процессов

Моделирование в EXCEL

Заключение

Список литературы

Содержимое работы - 1 файл

РЕФЕРАТ.doc

Федеральное государственное бюджетное образовательное

учреждение высшего профессионального образования

«МОРДОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ им. Н. П. ОГАРЁВА»

Кафедра информационных систем в экономике и управлении

МОДЕЛИРОВАНИЕ ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ НА БАЗЕ EXCEL

Выполнила: Смирнова А.В.

Проверила: Ефремова Л. И.

- Понятие моделирования

- Моделирование экономических процессов

- Моделирование в EXCEL

В наше время информационные компьютерные технологии все глубже проникают как в быт, так и во все отрасли деятельности человека. Народное хозяйство не может являться здесь исключением. На многих рабочих местах компьютеры уже стали незаменимыми помощниками, какими в свое время были микрокалькуляторы, а еще раньше счеты. В настоящее время существует огромная масса программного обеспечения, предназначенного для применения в экономической отрасли, но, к сожалению, зачастую приходится «подгонять» готовое программное обеспечение под индивидуальные особенности данного конкретного предприятия, даже если эти программы уже выдержали испытание временем и доказали свою функциональность и надежность. Очень часто экономисты, вместо того, чтобы покупать дорогостоящие программные продукты, которые позже придется адаптировать к местным условиям, сами организуют свое рабочее место.

Одним из главных достоинств систем визуального моделирования является то, что они позволяют пользователю не заботится о программной реализации модели, как о последовательности исполняемых операторов, и тем самым создают на компьютере некоторую чрезвычайно удобную среду, в которой можно создавать виртуальные, параллельно функционирующие системы и проводить эксперименты с ними.

Цель моделирования экономических процессов, как правило, состоит в получении устойчивой схемы, поскольку последовательность оказываемых услуг повторяется. Важной процедурной концепцией анализа эффективности и обеспечения качества управления является определение периода неустойчивой работы и устранение искажения, вносимого статистическими данными, собранными за такой период. При реализации имитационной модели на компьютере дифференциальные уравнения заменяются конечно-разностными, и, именно такие уравнения используются в различных имитационных моделях.

1. Понятие моделирования

Моделирование представляет собой один из основных методов познания, является формой отражения действительности и заключается в выяснении или воспроизведении тех или иных свойств реальных объектов, предметов и явлений с помощью других объектов, процессов, явлений, либо с помощью абстрактного описания в виде изображения, плана, карты, совокупности уравнений, алгоритмов и программ.

Итак, в процессе моделирования всегда существует оригинал (объект) и модель, которая воспроизводит (моделирует, описывает, имитирует) некоторые черты объекта. Моделирование основано на наличии у многообразия естественных и искусственных систем, отличающихся как целевым назначением, так и физическим воплощением, сходства или подобия некоторых свойств: геометрических, структурных, функциональных, поведенческих.

Приведем общую классификацию основных видов моделирования.

1) концептуальное моделирование – представление системы с помощью специальных знаков, символов, операций над ними или с помощью естественных или искусственных языков,

2) физическое моделирование – моделируемый объект или процесс воспроизводится исходя из соотношения подобия, вытекающего из схожести физических явлений;

3) структурно – функциональное – моделями являются схемы (блок- схемы), графики, диаграммы, таблицы, рисунки со специальными правилами их объединения и преобразования;

4) математическое (логико-математическое) моделирование – построение модели осуществляется средствами математики и логики;

5) имитационное (программное) моделирование – при котором логико- математическая модель исследуемой системы представляет собой алгоритм функционирования системы, программно-реализуемый на компьютере.

Указанные виды моделирования могут применяться самостоятельно или одновременно, в некоторой комбинации (например, в имитационном моделировании используются практически все из перечисленных видов моделирования или отдельные приемы).

Компьютерное моделирование – метод решения задач анализа или синтеза сложной системы на основе использования ее компьютерной модели.

К компьютерному моделированию относят:

Процесс моделирования включает четыре этапа.

Первый этап построения модели предполагает наличие некоторых знаний об объекте-оригинале. Познавательные возможности модели обусловливаются тем, что модель отображает (воспроизводит, имитирует) какие-либо существенные черты объекта-оригинала. Вопрос о необходимой и достаточной мере сходства оригинала и модели требует конкретного анализа. Очевидно, модель утрачивает свой смысл как в случае тождества с оригиналом (тогда она перестает быть моделью), так и в случае чрезмерного во всех существенных отношениях отличия от оригинала. Таким образом, изучение одних сторон моделируемого объекта осуществляется ценой отказа от исследования других сторон. Поэтому любая модель замещает оригинал лишь в строго ограниченном смысле. Из этого следует, что для одного объекта может быть построено несколько «специализированных» моделей, концентрирующих внимание на определенных сторонах исследуемого объекта или же характеризующих объект с разной степенью детализации.

На втором этапе модель выступает как самостоятельный объект исследования. Одной из форм такого исследования является проведение «модельных» экспериментов , при которых сознательно изменяются условия функционирования модели и систематизируются данные о ее «поведении». Конечным результатом этого этапа является множество (совокупность) знаний о модели.

На третьем этапе осуществляется перенос знаний с модели на оригинал — формирование множества знаний. Одновременно происходит переход с «языка» модели на «язык» оригинала. Процесс переноса знаний проводится по определенным правилам. Знания о модели должны быть скорректированы с учетом тех свойств объекта-оригинала, которые не нашли отражения или были изменены при построении модели.

Четвертый этап — практическая проверка получаемых с помощью моделей знаний и их использование для построения обобщающей теории объекта, его преобразования или управления им.

3. Моделирование экономических процессов

Цель моделирования экономических процессов, как правило, состоит в получении устойчивой схемы, поскольку последовательность оказываемых услуг повторяется. Важной процедурной концепцией анализа эффективности и обеспечения качества управления является определение периода неустойчивой работы и устранение искажения, вносимого статистическими данными, собранными за такой период. При реализации имитационной модели на компьютере дифференциальные уравнения заменяются конечно-разностными, и, именно такие уравнения используются в различных имитационных моделях.

Работа, выполняемая в процессе исследования экономических процессов, состоит из следующих этапов:

1) идентификации проблемы;

2) построения модели;

3) решения поставленной задачи с помощью модели;

4) проверки адекватности модели;

5) реализации результатов исследования.

Хотя эта последовательность не обязательна, ее считают общепринятой.

За исключением этапа, связанного с получением решения на основе разработанной модели, когда используются формализованные методы (линейное программирование, управление запасами, теория массового обслуживания, календарное планирование и т.д.), все остальные этапы исследования выполняются без строгой ориентации на какие-либо регламентирующие правила.

На первом этапе задача исследования заключается в идентификации проблемы. Здесь можно выделить следующие основные стадии:

- формулировка задачи или цели исследования,

- выявление возможных альтернатив решения применительно к исследуемой ситуации,

- определение присущих исследуемой системе требований, условий и ограничений.

Второй этап связан с построением модели. На этом этапе выбирается модель, наиболее подходящая для адекватного описания исследуемой системы. При построении такой модели должны быть установлены количественные соотношения для выражения целевой функции и ограничений в виде функций от управляемых переменных. Если разработанная модель соответствует некоторому общему классу математических моделей экономических процессов (например, моделям линейного программирования или календарного программирования), то для получения решения нужно воспользоваться известными математическими методами. Если же математические соотношения слишком сложны и не позволяют получить аналитического решения задачи, более подходящей для исследования может оказаться имитационная модель. В некоторых случаях возникает необходимость совместного использования математических, имитационных и эвристических моделей. Это все зависит от характерных особенностей и сложности исследуемой задачи.

На третьем этапе осуществляется решение сформулированной задачи. При использовании математической модели решение получают с помощью апробированных оптимизационных методов; при этом модель приводит к оптимальному решению задачи. В случае применения имитационных или эвристических моделей понятие оптимальности становится менее определенным и получаемое решение соответствует лишь приближенным оценкам критериев оптимальности функционирования экономической системы. На данном этапе кроме нахождения решения всякий раз, когда это возможно, должно быть обеспечено также получение дополнительной информации о возможных изменениях решения при изменение параметров системы. Эту часть исследования называют анализом модели на чувствительность. Он необходим, например, в тех случаях, когда некоторые характеристики исследуемой системы не поддаются точной оценке. В такой ситуации весьма важно исследовать возможные изменения оптимального решения в зависимости от соответствующих параметров системы в некоторых интервалах их количественных значений.

Четвертый этап заключается в проверке адекватности модели. Модель можно считать адекватной, если, несмотря на некоторые неточности отображения системы-оригинала, она способна обеспечить достаточно надежное предсказание поведения системы. Общий метод проверки адекватности модели состоит в сопоставлении получаемых результатов с характеристиками системы. Если при аналогичных входных параметрах модель достаточно точно воспроизводит поведение системы-оригинала, то она считается адекватной. Однако такое сопоставление не дает полной уверенности в том, что поведение системы в предстоящем периоде будет таким же, как в прошлом. А поскольку построение модели осуществляется с использованием ретроспективных данных, то благоприятный исход такого сравнения во многом предопределен. В отдельных случаях, когда система-оригинал исследуется с помощью математической модели, допустима параллельная разработка имитационной модели, предназначенной для проверки основной математической модели.

Заключительный пятый этап связан с реализацией полученных результатов. На данном этапе необходимо оформить конечные результаты исследования в виде детальных инструкций, которые должны быть составлены таким образом, чтобы они легко воспринимались лицами, ответственными за управление экономической системой (службой) и обеспечение ее функционирования.

В основе моделирования экономического процесса лежит работающая модель, копирующая текущую деятельность промышленного предприятия. Это достигается путем прохождения через возможные события в режиме сжатого времени с одновременным отображением хозяйственной деятельности в цифрах. Так как программное обеспечение, реализующее имитационную модель бизнес–процессов, отслеживает статистические параметры ее элементов, оценка эффективности процесса и обеспечение качества управления может быть получена только на основе анализа соответствующих выходных данных.

Таким образом, экономические задачи, решаемые математическими методами, могут быть решены с использованием современных компьютерных технологий путем моделирования экономической информационной системы. Данные системы весьма разнообразны по охвату реализуемых функций, особенностям представления исходных и результатных данных, способам построения и привязки к специфике конкретных предприятий, количественному составу предоставляемых услуг, техническому, программному, лингвистическому методическому обеспечению. При этом информационная модель играет роль обратной связи для более общей модели экономической системы, центральную роль в которой играет экономико-математическая модель.

Читайте также: