При списании ос не списывается амортизация в 1с почему

Обновлено: 02.07.2024

Выбывать основные средства могут по-разному. Это и продажа, и списание основного средства, и частичная ликвидация. В этой статье напомним некоторые азы и рассмотрим два кейса: выбытие актива, пришедшего в негодность, и продажа автомобиля. Все на примере «1С:Бухгалтерия предприятия 8», ред. 3.0.

Что нужно помнить при любом выбытии ОС

Расходы от выбытия основных средств включаем в состав прочих расходов и отражаем в том отчетном периоде, к которому они относятся.

Амортизацию по выбывшему объекту прекращаем с первого числа месяца, следующего за тем, в котором списали объект с учета.

Основание: п. 31 ПБУ 6/01, п. 86 Методических указаний по учету ОС № 91н, п. 11 ПБУ 10/99.

Оформление документов при выбытии возлагаем приказом руководителя организации на специальную комиссию (п. 77 Методических указаний по учету ОС № 91). В состав комиссии обязательно входят главбух и лица, ответственные за сохранность ОС.

Формы – свои или унифицированные:

акт о списании объекта основных средств (кроме автотранспортных средств) (форма ОС-4),

акт о списании групп объектов основных средств (форма ОС-4б),

акт о списании автотранспортных средств (форма ОС-4а).

Где смотрим «портрет» основного средства

В отчете «Ведомость амортизации ОС» найдете информацию по накопленной амортизации и остаточной стоимости актива (рис. 1).

В отчете отражаются данные о начисленной амортизация за последний месяц учета ОС на балансе организации, списанной первоначальной стоимости актива, списанной амортизации, начисленной за весь срок его использования и учтенной в расходах остаточной стоимости ОС.

Кейс № 1. Выбытие негодного ОС

Выбытие объекта основных средств по причине физического или морального износа, пришедшего в негодность в результате чрезвычайных обстоятельств и другой аналогичной причины, отражаем с помощью документа «Списание ОС» (раздел «ОС и НМА» – «Списание ОС») (рис. 2).

По команде «Печать» – «Акт о списании ОС (ОС-4)» формируем акт о списании по форме № ОС-4, после чего его можно распечатать.

Кейс № 2. Продажа авто

Чтобы провести продажу автомобиля, используем документ «Передача ОС» («ОС и НМА» – «Выбытие основных средств»).

Документ «Передача ОС» («ОС и НМА» – «Выбытие основных средств») нужен для отражения в учете снятия с баланса (снятия с налогового учета) объектов основных средств, ранее подготовленных к выбытию, а также объектов, по которым подготовка к передаче и выбытие происходят одновременно либо в одном месяце.

Чтобы прекратить исчисление транспортного налога, создаем запись «Снятие с регистрационного учета» (раздел «Главное» – «Налоги» – «Транспортный налог»).

На закладке «Основные средства» в табличной части заполняем объект (автомобиль), предназначенный для продажи. Укажите цену продажи автомобиля по договору купли-продажи, ставку НДС.

Проверьте счет доходов 91.01, субконто «Реализация основных средств» (статья прочих доходов и расходов с видом «Реализация основных средств» и установленным флажком «Принимается к налоговому учету»), счет НДС 91.02 и счет расходов 91.02 (рис. 3).

По команде «Печать» – «Акт о приемке-передаче ОС (ОС-1)» формируем соответствующую печатную форму.

Требуемый акт программа определяет автоматически по виду объекта и количеству объектов в табличной части на закладке «Основные средства».

Транспортный налог программа рассчитывает посредством обработки «Закрытие месяца» в разделе «Операции» – «Закрытие месяца».

Регламентная операция «Расчет транспортного налога» доступна в обработке «Закрытие месяца» только в последний месяц года, т.е. в декабре, а если в настройках транспортного налога предусмотрена уплата авансовых платежей, то в последние месяцы кварталов.

По ссылке «Расчет транспортного налога» выберите «Показать проводки» и посмотрите результат выполнения операции (рис. 5).

Здравствуйте.Работаем в Бухгалтерия государственного учреждения (1.0.33.7).

При передаче списании ОС (передача этого ОС учредителю):

При проведении формируются дополнительная проводка по начислению амортизации:

Подскажите пожалуйста, как избавиться от данной проводки, так как данная амортизация начислялась ежемесячной амортизации за месяц январь и февраль? (1) sapravka, вообще документ должен делать все правильно. такие проводки и должны быть.

посмотрите, сумма передаваемой аммортизации включает это начисление? если да, то не стоит переживать. (1) sapravka,

Если вы передаете ОС в феврале, то амортизация за февраль начисляется еще в этом учреждении.

Если есть уже документ начисления амортизации ОС за февраль, датированный тем же самым числом,28 февраля, распроведите его.

У нашего документа передачи (который тоже 28 февраля) время 00, давайте сделаем ну хотя бы 10:00, хотя это неважно.

После чего провести документ начисления амортизации за февраль от 28 февраля(который имеет время 23:59).

Скорее всего, этого ОС там не будет.

Да, а почему операция в документе Устарело?

(5) Почему устарело мне тут на форуме добрые люди подсказали, что:

Устарела, так как нет требований каждый раз при передачи ОЦИ делать проводку по 210.06. Достаточно 1 раз в год : Рекомендации по учету на счете 021006000 «Расчеты с учредителем», изложены в письме Министерства финансов РФ от 18.09.2012 № 02-06-07/3798. Согласно письму:Изменение показателей, отраженных на счетах 421006000 (221006000), осуществляется учреждением при составлении годовой бухгалтерской отчетности <1> (реорганизационной отчетности) в корреспонденции со счетом 440110172 "Доходы от операций с активами" (240110172 "Доходы от операций с активами").

Я отменил проведения начисления амортизации за февраль и январь и решил поступить так:

1. Начислить амортизацию за январь;

2. Списать ОС;

3. Потом начислить амортизацию за февраль.

В ведомость начисления амортизации за февраль, не попал данный инвентарный объект.

Получается, что суммы все списались правильно, но все же остаются два вопроса:

1. Почему если в этом месяце начислили амортизацию, а затем списываем ОС, при списании не видит начисленной амортизации за текущий (в котором списываем) месяц?

2. Насчет операция устарела - а как делать теперь по новому, что бы не было этого слова - устарела? Меня и бухгалтера эта формулировка тоже смущает.

1. Почему если в этом месяце начислили амортизацию, а затем списываем ОС, при списании не видит начисленной амортизации за текущий (в котором списываем) месяц?Вопрос к разработчикам, ибо они так решили. В техподдержку!

2. Если кол. учет - Документ "Списание хоз.инвентаря" с операцией Безвозмездная передача организациям (401.20.240) или Документ "Списание инвентарного объекта (безвозмездная передача)" тоже с операцией ОС: безвозмездная передача организациям (401.20.240 - 101.ХХ)

Это для учреждений с РПС "Для бюджетных учреждений", а для казенных может применять 304.04, как правильно заметили в (7)

(9) Не количественный учет, а передача всего 1 нежилого помещения.

В тех. поддержку писать письмо.

(10) Да, они в парусе работали.

Не, не федералы.

(6) sapravka,

В Ведомость амортизации документа Начисление амортизации за февраль не попали те ОС, которых не было в документе.

Например, те, у которых способ амортизации-100% при вводе в эксплуатацию (от 3 до 40 тыс). И раньше не попадали, если посмотрите.

Общую амортизацию за месяц (счет 104.XX) следует смотреть отчетом Ведомость амортизации (и, как подсказали,-проверять по Оборотно-сальдовой ведомости по 104 счету) , который лежит: ОС, Отчеты по ОС, Все отчеты, Ведомость амортизации.

А Вы ведь СНАЧАЛА (в 00 часов) списываете, а потом в 23:59 начисляете амортизацию.

Вообще, дата передачи 28 февраля представляется мне создающей лишние сложности.

Никак нельзя 27 февраля или 1 марта?

Да, кстати, проводки на скриншоте

4.210.06.560Дт 4.101. 2 4.410Кт

4.104. 3 4Дт 210.06.660Кт

содержат, наверное, опечатку.

Если 101.24, то амортизация 104.24, а не 104.34.

Первая ситуация: при принятии к учету нескольких основных средств стоимостью более 3000 рублей в одном документе выходит ошибка «Выбранный элемент не совпадает с . »

Ошибка возникает из-за неправильно указанного вида нефинансового актива в карточке основного средства для документа «Покупка ОС, НМА».

Для документа «Покупка ОС, НМА» на закладке «капитальные вложения» в карточке основного средства обязательно должен быть указан «Вид НФА» - «Капитальные вложения».

Следующая ошибка, которая может появиться при принятии к учету ОС: "В строке 1 табличной части "Основные средства" реквизит "Инв номер" не заполнен".

Ошибка возникает из-за того, что основные средства стоимостью более 3000 рублей подлежат индивидуальному учету. В данном случае стоимость каждого объекта 3175 рублей. Поэтому для каждого основного средства заводим отдельную строку и присваиваем инвентарный номер.

Еще иногда бывает такая ситуация, когда при списании основного средства не рассчитывается сумма.

Если возникает такая ошибка, то первое, что нужно сделать, - это сформировать оборотно-сальдовую ведомость по данному основному средству и сравнить все параметры, которые вы выбираете в документе «Списание инвентарного объекта».

В отчете мы видим, что основное средство принято к учету по КФО (код финансового обеспечения) 4, а списать его мы пытаемся по КФО 2. Бывают еще ситуации, когда выбираем не то материально-ответственное лицо, либо не тот счет учета. После сверки с отчетом исправляем параметры в документе «Списание инвентарного объекта».

Еще одна из возможных ошибок заключается в том, что при списании основного средства, стоимостью от 3000 до 40000 рублей формируется проводка со счетом 401.10, а это не верно. Для таких основных средств при списании должна быть проводка: Дт 104.хх Кт 101.хх.

Почему возникла такая ситуация? Основное средство не было введено в эксплуатацию, а значит, и не была начислена амортизация. Документом «Внутреннее перемещение ОС и НМА» вводим основное средство в эксплуатацию и после этого формируем списание.

Итак, в статье я постаралась описать часто возникающие ошибки при учете основных средств и пути их исправления. Если у вас появляются ошибки, речь о которых не шла в данном материале, то вы можете описать их на форуме или в комментариях к статье и получить развернутый ответ.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Одна из частых причин, о которой в спешке можно забыть, - амортизация просто не должна начисляться в этом месяце. Например, если вы приняли к учету основное средство в январе, хоть даже и 1 числа, амортизация будет начисляться со следующего месяца, т.е. только в конце февраля. Иногда возможен и другой вариант - основное средство уже самортизировалось и больше начислений по нему не будет. Чтобы это проверить, нужно просто сравнить суммы по данному ОС на счетах 01 и 02. Если суммы уже сравнялись, то начисление амортизации закончено.

Получается, что ОС в данном случае принято к учету не верно, программа просто "не видит" его и, соответственно, не выполняет начисление амортизации. О том, как правильно принять к учету основное средство, можно прочитать, пройдя по ссылке Как принять к учету основное средство в 1С: Бухгалтерии.

Но бывают еще примеры, когда бухгалтер использовал необходимые документы и не вводил ручных проводок, а амортизации всё равно нет. Тогда нужно зайти в созданный документ "Принятие к учету ОС" и проверить вкладки "Бухгалтерский учет" и "Налоговый учет" (при её наличии), там обязательно должна стоять галочка "Начислять амортизацию".

Еще возможна ситуация, когда амортизация начислялась какое-то время, а затем перестала, при этом суммы по данному ОС на 01 и 02 счетах еще не равны. В данном случае стоит сделать карточку счета по 01 по данному основному средству, чтобы проверить, какие проводки были сделаны. Бывает так, что ОС принято к учету верно, а затем произведена его модернизация, которая привела к увеличению стоимости и срока эксплуатации. Если это увеличение опять же отразить неверно, например, вручную или не тем документом, то тогда амортизироваться будет только первоначальная стоимость ОС. В таких ситуациях необходимо использовать документ "Модернизация ОС" или "Изменение параметров начисления амортизации ОС", тогда все операции пройдут корректно и программа будет использовать правильную сумму и срок для ежемесячного расчета.

Если у Вас остались вопросы или ни одна из описанных ситуаций Вам не подходит, то пишите об этом в комментариях к статье, я постараюсь Вам помочь.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

Добрый день, подскажите, а если в прошлом году все начислялось, приняли в августе прошлого года, в январе и феврале начислялась, а в марте пишет ошибку:

Стоимость для начисления амортизации равна нулю для основного средства Холодильник Samsung RS63S5571SL (00-000005), инвентарный номер 00-000005.

"Срок использования равен нулю для основного средства Холодильник Samsung RS63S5571SL (00-000005), инвентарный номер 00-000005.

Укажите эти данные в документах принятия к учету или изменения параметров начисления амортизации."

Документы по ОС

и все бы хорошо, но амортизация остаточная стоимость на 28.02.21 ровна

80 991,02 и срок полезного использования еще много месяцев. В документе принятия к учету никто ничего не менял, так как период закрыт 31.12.2020 и никто не может корректировать. Где и что посмотреть? Заранее спасибо.

У меня такая же проблема,может системная ошибка. Отзовитесь разработчики!

Добрый день, подскажите, а если в прошлом году все начислялось, приняли в августе прошлого года, в январе и феврале начислялась, а в марте пишет ошибку:

Стоимость для начисления амортизации равна нулю для основного средства Холодильник Samsung RS63S5571SL (00-000005), инвентарный номер 00-000005.

"Срок использования равен нулю для основного средства Холодильник Samsung RS63S5571SL (00-000005), инвентарный номер 00-000005.

Укажите эти данные в документах принятия к учету или изменения параметров начисления амортизации."

Документы по ОС

и все бы хорошо, но амортизация остаточная стоимость на 28.02.21 ровна

80 991,02 и срок полезного использования еще много месяцев. В документе принятия к учету никто ничего не менял, так как период закрыт 31.12.2020 и никто не может корректировать. Где и что посмотреть? Заранее спасибо.

Добрый день, Оксана!

Посмотрите все документы раздела ОС, особенно параметры амортизации ОС, перемещение ОС. Возможно кто-то ввел некорректные данные там. Также стоит посмотреть операции, введенные вручную, возможно кто-то ввел изменение регистров начисления амортизации.

Добрый день, подскажите, а если в прошлом году все начислялось, приняли в августе прошлого года, в январе и феврале начислялась, а в марте пишет ошибку:

Стоимость для начисления амортизации равна нулю для основного средства Холодильник Samsung RS63S5571SL (00-000005), инвентарный номер 00-000005.

"Срок использования равен нулю для основного средства Холодильник Samsung RS63S5571SL (00-000005), инвентарный номер 00-000005.

Укажите эти данные в документах принятия к учету или изменения параметров начисления амортизации."

Документы по ОС

и все бы хорошо, но амортизация остаточная стоимость на 28.02.21 ровна

80 991,02 и срок полезного использования еще много месяцев. В документе принятия к учету никто ничего не менял, так как период закрыт 31.12.2020 и никто не может корректировать. Где и что посмотреть? Заранее спасибо.

У меня такая же проблема,может системная ошибка. Отзовитесь разработчики!

Добрый день, подскажите, а если в прошлом году все начислялось, приняли в августе прошлого года, в январе и феврале начислялась, а в марте пишет ошибку:

Стоимость для начисления амортизации равна нулю для основного средства Холодильник Samsung RS63S5571SL (00-000005), инвентарный номер 00-000005.

"Срок использования равен нулю для основного средства Холодильник Samsung RS63S5571SL (00-000005), инвентарный номер 00-000005.

Укажите эти данные в документах принятия к учету или изменения параметров начисления амортизации."

Документы по ОС

и все бы хорошо, но амортизация остаточная стоимость на 28.02.21 ровна

80 991,02 и срок полезного использования еще много месяцев. В документе принятия к учету никто ничего не менял, так как период закрыт 31.12.2020 и никто не может корректировать. Где и что посмотреть? Заранее спасибо.

Жанна, доброго времени суток!

Подскажите более подробно между какими счетами Вы делали перемещение ОС? Для каких целей? Каким документом при этом воспользовались : операцией, введенной вручную, или документом "Перемещение ОС" в разделе "ОС м НМА"?

На конкретном примере разберем, как искать ошибки на участке «амортизация основных средств». И что делать, если нашли. Проверьте свой учет!

Проверяем проводки

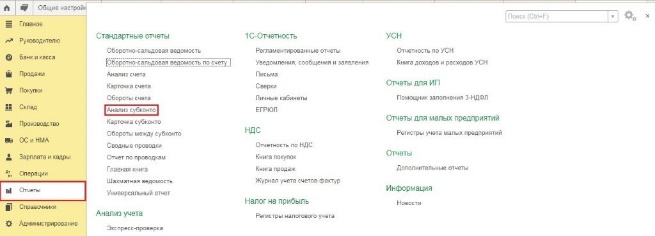

Чтобы увидеть начисленную амортизацию, формируем отчет «Анализ субконто» (раздел «Отчеты» – «Анализ субконто»). Проводки по счету 02 – это то, что нам нужно.

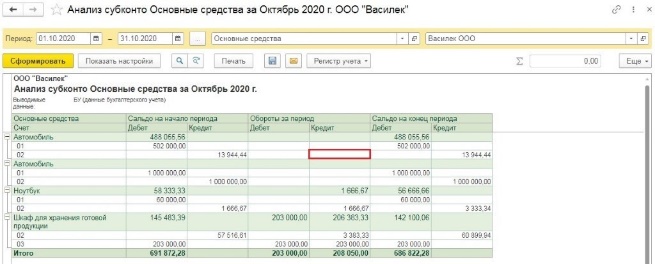

Для более глубокого анализа установим конкретный период, выберем субконто «Основные средства» и проверяемую организацию. Нажимаем «Сформировать» – создаем отчет.

В нашем примере по первому автомобилю амортизация в текущем месяце почему-то не рассчитана. Но мы видим, что обороты по счету 01 и 02 – разные, не совпадают. Это значит, объект еще полностью не самортизировали и должна быть веская объективная причина, чтобы амортизацию не начислять. Если она есть – все в порядке. Иначе придется исправлять ситуацию. Подробнее об этом – чуть ниже.

Второй автомобиль уже полностью самортизировали, это видно по сальдовым оборотам на счетах 01 и 02 – они совпадают.

По ноутбуку и шкафу вопросов не возникает – амортизация идет.

Устанавливаем причины остановленной амортизации и исправляем ошибки, если они есть

Ситуация

Что делать

ОС находится на консервации

Убедиться, что на самом деле ОС на консервации. Это объективная причина не делать амортизационные отчисления.

ОС в ремонте или на реконструкции

Убедиться, что на самом деле ОС ремонтируют или реконструируют. Это объективная причина не делать амортизационные отчисления.

В программе некорректно изменили первичные документы. А именно ввели документ «Изменение состояния ОС», где выключили галочки о начислении амортизации (раздел «ОС и НМА» – «Параметры амортизации ОС»)

Введите новый документ «Изменение состояния ОС», с указанием необходимых галок

В программу изначально ввели первичку не теми датами. Скажем, первым делом приняли ОС к учету (провели документ «Принятие к учету ОС»), а уже потом - отразили поступление (документ «Поступление оборудования»)

Создайте резервную копию программы и измените время создания документов на корректное

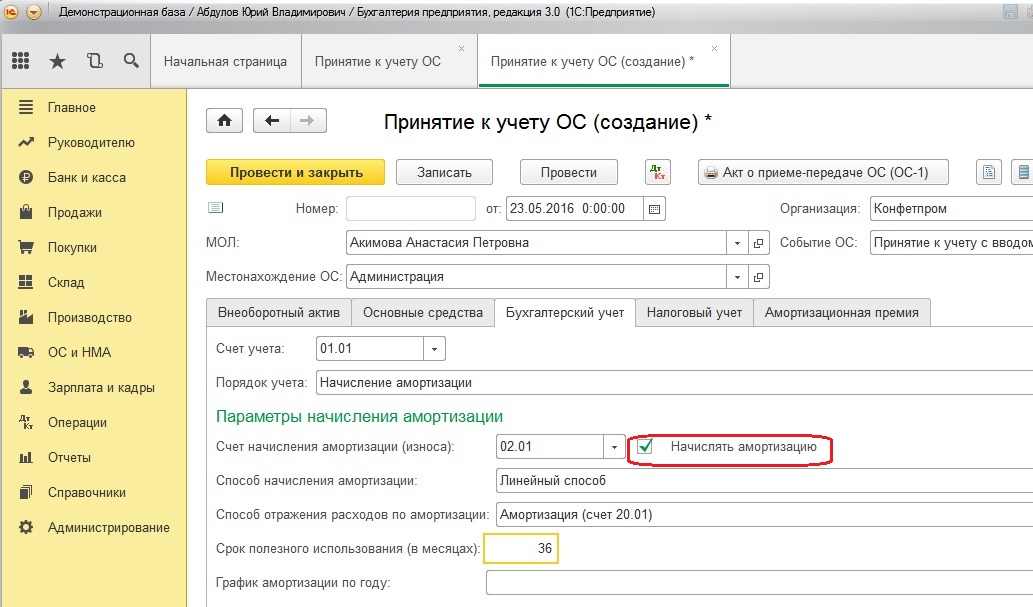

В документе «Принятие к учету ОС» изначально не поставили галочку «Начислять амортизацию»

Два варианта решения.

Первый: изменить состояние начислений амортизации. Делают это с помощью документа «Изменение состояния ОС» (раздел «ОС и НМА» – «Параметры амортизации ОС»).

Второй: создать резервную копию базы и изменить данные документа на верные. Если хозяйственная операция была в прошлом периоде, то нужно будет заново закрыть месяц.

Читайте также: