Сумма отпусков за 2020 потраченных как найти в 1с

Обновлено: 08.07.2024

Для оценки активов с неопределенными или переменными значениями используется особый вид резервов – оценочные обязательства (ОО). Порядок и правила учета определены ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы». Начисление оценочных обязательств в 1С:ЗУП 3.1 имеет несколько особенностей.

Если условные активы не используются, при учете отпуска оформляется несколько проводок.

- Дебет затратного счета (20, 26, 44) – Кредит зарплатного счета (70).

- Дебет затратного счета (20, 26, 44) – Кредит счета для начисления взносов (69).

Такой порядок начислений, как правило, применяют малые и средние организации. При массовом сезонном оформлении отпусков сумма затрат может оказаться очень значительной. Чтобы избежать неравномерной нагрузки, затраты на такие расходы отражаются на счетах учета еще до того, как сотрудники взяли отпуска. При оформлении резерва используется несколько проводок.

- Дебет оценочного счета 96 – Кредит зарплатного счета (70).

- Дебет оценочного счета 96 – Кредит счета для начисления взносов (69).

Следует учитывать, что такой вид учета оценочных обязательств используется в регламентированном учете 1С:ЗУП 3.1. Для синхронизации процессов с бухгалтерским учетом используются специальные средства обработки и переноса информации.

Антикризисное предложение с 1С:ЗУП

- Настройку 1С ЗУП под изменения законодательства и новые введения в связи с ограничениями;

- Настройку электронного кадрового документооборота с сотрудниками;

- Настройку интеграции 1С:ЗУП с Корпоративным порталом;

- Создание корпоративного портала, если у вас его нет.

Особенности формирования в 1С:ЗУП 3.1 оценочных обязательств, связанных с оплатой отпусков

В соответствии с законодательством, малые предприятия могут не начислять оценочные обязательства. Остальные организации могут не использовать такой метод распределения затрат на счетах налогового учета. Но применение оценочных резервов в бухучете является обязательным.

Для расчетов резервов можно использовать два метода:

- метод обязательств (по МСФО);

- нормативный метод.

Метод обязательств (по МСФО) отличается использованием расчетных остатков отпусков. По каждому сотруднику на конец месяца определяется количество заработанных отпускных дней. Эти величины совпадают с количеством дней отпусков, которые должны представляться при увольнении работников.

Затем автоматизированный модуль вычисляет средний заработок за расчетный месяц. Из этих значений вычитаются суммы ОО, начисленные за предыдущий месяц. Если сотрудник не брал отпуск, оценочные обязательства увеличиваются на произведение «количество начисленных отпускных дней * среднедневная сумма заработка».

К полученным затратам прибавляются суммы начисленных взносов. Получается сумма, практически совпадающая с фактическими затратами на отпуска сотрудников.

Для расчетов нормативным методом используется другая методика. Суммы ОО рассчитываются как определенный процент от фонда оплаты труда.

Этот метод, по сравнению с оценкой по МСФО, отличается меньшей точностью. Но начисления рассчитываются быстро, и полученную сумму можно легко проверить. Кроме того, нормативный метод должен использоваться в налоговом учете. Поэтому при расчете по нормативам нет необходимости учитывать временные разницы.

В конце каждого года ЗУП 3.1 производит инвентаризацию ОО. Для оценки данных НУ и БУ используется алгоритм МСФО. По результатам проведения инвентаризации данные бухгалтерского и налогового учета должны совпадать, а временные разницы нивелируются.

Методика учета резервов отпусков в 1С:ЗУП

Для настройки учета оценочных обязательств используется раздел меню «Учетная политика».

- необходимость формирования отпускных резервов при ведении БУ (отмечается поле «В бухгалтерском учете»);

- метод учета – МСФО или нормативный;

- необходимость ежемесячного списания излишне начисленных ОО (выбирается опция «Переоценивать ежемесячно»);

- размеры процентных начислений – величина проставляется вручную (чаще всего годовой фонд оплаты труда делится на 12 месяцев, и среднее значение равно примерно 8 процентов);

- предельную величину отчислений для нормативного метода (при достижении этого значения ОО не начисляются, «отпускные» проводки формируются напрямую на счетах затрат).

Особый порядок настройки используется для филиалов и представительств. Все значения определяются головной организацией. Опции перенастройки недоступны для «местных» сотрудников.

Расчеты и начисления резервов отпусков в программе 1С

Формирование оценочных резервов производится после заполнения документа «Резервы отпусков» (подраздел меню «Зарплата», пункт «Резервы отпусков»). Перед начислением необходимо выполнить несколько обязательных процедур:

- начисление всех отпусков;

- начисление заработной платы;

- формирование документа «Отражение зарплаты в бухучете».

Обязательства (оценочные резервы) рассчитываются с учетом нескольких сумм – начислений за предыдущие месяцы, текущий месяц, величины начисленных страховых взносов (в том числе «травматизма»). Для начисления ОО с определенного периода вводятся остатки по начисленным активам. Чтобы задать начальные суммы, используется тот же вид документа «Резервы отпусков».

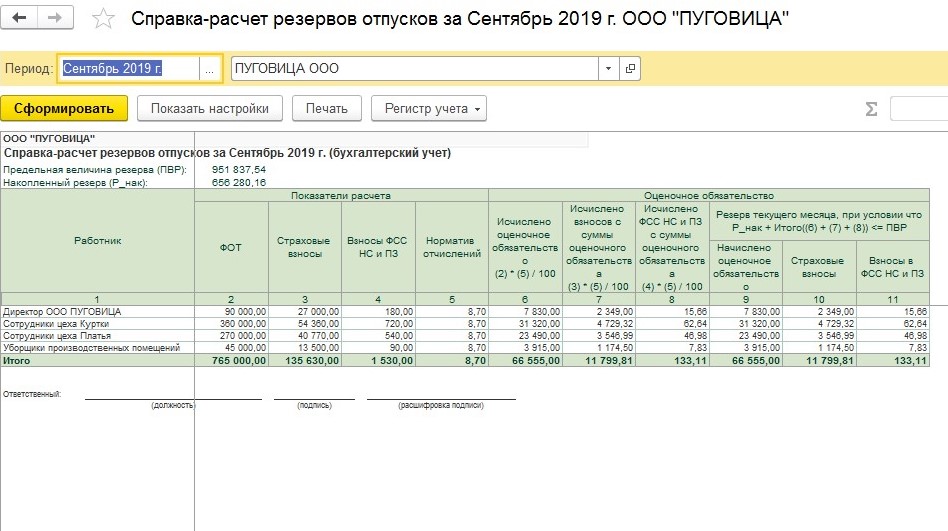

В примере приведены данные по расчетам за август 2019 года.

При формировании документа «Резервы отпусков» выбирается режим «Корректировка остатков». Поля заполняются только начальными значениями, соответствующими начислениям оценочных обязательств в процентах от суммы ФОТ. Значения «фондовых» сумм рассчитываются автоматически.

После перехода на закладку «Обязательства и резервы по сотрудникам» необходимо ввести суммы, соответствующие каждому работнику на счетах БУ и НУ. Сведения по подразделениям отражаются на вкладке «Обязательства и резервы текущего месяца».

После расчета зарплатных начислений за сентябрь формируется документ «Резервы отпусков», соответствующий этому периоду. Необходимо использовать режим «Расчет текущего месяца».

Вкладка «Расчет обязательств и резервов по отпускам» содержит исходную информацию, на основании которой рассчитывались обязательства (резервы). В данном примере используется метод МСФО для БУ. Поэтому на вкладке выводятся данные о среднем заработке. Для просмотра можно использовать опцию «Изменить средний заработок» (так же, как при расчете отпуска). Значения выводятся в отдельных графах «Исчислено», «Накоплено», «Зачтено».

Графа «Исчислено» отражает сумму начисленных ОО по отпускам за весь период работы сотрудника в организации. Из данной суммы вычитаются значения графы «Накоплено». Как результат, получается сумма, отражающаяся в графе «Зачтено». Эта графа отражает сумму ОО, начисленную в сентябре. Следует обратить внимание, что данные графы «Накоплено» этого примера совпадают с введенными суммами остатков (Рис. 2).

На вкладке «Обязательства и резервы по сотрудникам» выводятся начисления по подразделениям, отдельным сотрудникам, способам отражения. Информация может использоваться, чтобы проверить правильность итоговых сумм.

Открыв вкладку «Обязательства и резервы текущего месяца», можно посмотреть начисления по подразделениям, а также способам отражения. Эта информация используется для формирования пакета данных, передаваемых бухгалтерской программе.

При оформлении новых сотрудников можно проверить корректность начисления резервов. Например, после принятия на работу 01.10.2019 открывается документ «Резервы отпусков». Колонка «Накоплено» должна быть пустой. Графы по новому сотруднику будут автоматически заполнены после расчета начислений за октябрь.

Оценочные обязательства и резервы: инвентаризация по итогам года

В декабре проводятся итоговые расчеты по начислению ОО. Для переоценки используется вид документа «Резервы отпусков». За расчетный период принимается декабрь. ЗУП определяет оценочные обязательства по всем сотрудникам. Для БУ и НУ используется один метод – МСФО, отличающийся большей точностью. Засчитываются значения, полученные в результате сравнения начисленных ОО и окончательных расчетов за прошедший год.

На каждого сотрудника рассчитывается количество неиспользованных отпускных дней и средний заработок (соответствующий используемому для расчета отпуска). Эти значения умножаются.

Из полученных величин вычитаются суммы ОО, начисленные за предыдущие периоды.

Определяются разницы между полученными и накопленными значениями.

По такому же алгоритму вычисляются суммы взносов и отчислений на «травматизм».

Обобщаются итоги по каждому подразделению. Полученные данные передаются в систему БУ.

Пример расчета приведен ниже.

В данном случае суммы по БУ и НУ совпадают. Временные разницы, появившиеся из-за использования в бухучете метода МСФО, исчезли.

В системе бухгалтерского учета «излишние» суммы начисленных ОО списываются отдельной проводкой со знаком «минус».

Дебет счета 96 – Кредит счета 91.

Используемые субсчета 96 счета должны соответствовать начислениям отпускных и взносов.

Следует учитывать, что периодичность переоценки зависит от параметров учетной политики. Если выбрать вариант «Переоценивать ежемесячно» (рис. 1), отрицательные величины будут проводиться каждый месяц.

В случае появления положительных значений ОО доначисляются. Используются те же проводки.

- Дебет затратного счета (20, 26, 44) – Кредит зарплатного счета (70).

- Дебет затратного счета (20, 26, 44) – Кредит счета для начисления взносов (69).

Списание резервов отпусков в 1С ЗУП

Начисленные резервы «закрываются», когда начисляется оплата отпусков. Например, два сотрудника получили отпуск в ноябре 2019 года. Один из них продолжить отдыхать в декабре.

Производится расчет и отражение заработной платы в регламентированном учете. После открытия документа «Отражение зарплаты в регламентированном учете» должна появиться новая вкладка «Выплата отпусков за счет оценочных обязательств». В графах этого подраздела отразится информация по полученным отпускам.

Отпуск одного из сотрудников разделен на две части, относящиеся к различным месяцам.

Отчеты по отпускным резервам

Для формирования отчетов следует открыть раздел меню «Зарплата» и набрать в поиске слово «резерв».

В отчете «Остатки и обороты резервов отпусков» отражаются сводные данные, относящиеся к оценочным обязательствам.

Форма отчета «Резервы отпусков по сотрудникам» предназначена для детализации расчетов.

Вспомогательный отчет «Справка-расчет «Резервы отпусков» необходим для анализа ежемесячных расчетов.

Форма отражает информацию, которая содержится во вкладке «Расчет обязательств и резервов по отпускам» документа «Резервы отпусков». Возможна настройка параметров вывода и выбор данных по БУ или НУ.

Методика начислений оценочных резервов и обязательств не является слишком сложным. Для корректного учета необходим правильный выбор параметров учетной политики и настройка модуля 1С:ЗУП для формирования проводок.

Используя программу 1С:ЗУП 8.3., можно достаточно легко учитывать отпуска работающих в организации сотрудников. Однако, возможны и ситуации, когда компания только начинает переход к данной системе, а раньше такой учет велся в иных системах. По этой и ряду других причин достаточно часто становится необходимо внесение остатков отпусков в ручном режиме.

По закону, все работодатели должны каждый год предоставлять оплачиваемый отпуск своим сотрудникам. Как правило, продолжительность подобного отпуска равна 28 дней (календарных), но в определенных случаях она может измениться за счет назначаемых в организации дополнительных отпусков, доступных в определенных условиях. Отдельный график отпусков, при этом, составляется на каждый календарный год.

В настоящее время часто возникают ситуации, когда структура (организация, компания и т.п.) уже во время своей деятельности производит переход на 1С ЗУП 3.1 с иной информационной системы. Сотрудники уже давно зачислены в штат, и каждый имеет собственный и вполне определенный стаж отпусков, которые им положены. К тому же некоторые вполне могли уже успеть их отгулять, и эти данные вполне успешно переносятся. Но тем не менее, случаются ситуации, когда необходимо изменить вручную или внести остатки отпусков.

Данная статья посвящена инструкции, регламентирующей просмотр в 1С ЗУП 3.1остатков отпусков, их ввод изменение. Корректность отображения такого рода сведений в программе крайне важна, ведь если с этом возникнут сложности, вполне может появиться и трудности контакта с трудовой инспекцией.

Как посмотреть остатки отпусков по сотрудникам в ЗУП 3.1?

Сделать это можно несколькими способами, они будут рассмотрены детально. Каждый имеет собственные отличительные особенности, различающиеся между собой.

Первый способ

По ссылке «Отсутствия» в карточке работника можно увидеть остатки, зафиксированные по состоянию на дату просмотра по всем существующим разновидностям отпусков. Если требуется более детальные сведения по видам отпусков и отработанным годам, их можно увидеть в Справке по отпускам у сотрудников.

Второй способ

Заходим в документ «Отпуск», где кликаем на ссылку «Как сотрудник использовал отпуск». В ней откроется справка, где отражаются все отпуска сотрудника. Здесь можно увидеть все остатки отпусков, взятые на день начала отпуска, который указывается в документе «Отпуск».

Третий способ

Переходим в раздел «Кадры» и смотрим кадровые отчеты. Речь идет об отчетах по остаткам отпусков и справке по остаткам отпусков. Их преимуществом является возможность формирования остатков по состоянию на любую указанную пользователем дату.

Отчет по остаткам отпусков дает возможность просмотра этих остатков в разных вариациях — по конкретному сотруднику, либо по организации в целом. Выбранная дата при этом может быть любой.

Отчет по справке по остаткам отпусков служит для формирования детальных сведений, касающихся остатков отпусков по конкретному сотруднику на определенную дату, которая задается пользователем.

Как изменить остатки отпусков в 1С?

Что бы скорректировать остатки отпусков в ручном режиме, в ЗУП 3.1 предусматривается три следующих способа:

Первый способ

В расположенном в разделе «Главное» документе под названием «Начальная штатная расстановка» представляются данные, отображаемые на начало эксплуатации. Если в графе «Отпуска» нажать на ссылку, происходит переход в открывшееся окно, где представлена информация по отпускам у сотрудника. Здесь вводится необходимая информация, а затем выполняется проводка документа.

Второй способ

Переходим на карточку сотрудника, поочередно щелкая на кнопки «Оформить документ», «Отсутствия» и наконец, «Ввод остатков отпусков». В открывшееся окно вносится при необходимости информация, касающаяся остатков грузов и устанавливаются права получения разных видов отпуска непосредственно сотрудником.

Третий способ

Переходим в документ «Остатки отпусков», находящийся в разделе «Кадры». Однако, по умолчанию его там видно не будет. Ищется документ посредством панели навигации, представляющей собой расположенную в правом углу пиктограмму, имеющую форм шестеренки.

Далее делаем выбор «Настойки навигации», и в открывшейся форме находим в левом окне «Остатки отпусков», после чего добавляем в правое окно двойным кликом мыши. Можно также воспользоваться кнопкой «добавить». Используя голубые стрелки, документ можно разместить в подходящем ему месте, а затем и нажать «ОК».

После этого, использовав данный документ можно вводить по сотрудникам остатки отпусков, а также менять их в случае необходимости.

При своевременном внесении касающихся отпусков сотрудников достоверных сведений в программу, работа персонала по кадрам существенно облегчается. Крайне важно надежно контролировать остатки отпусков, поскольку это позволяет точно формировать большие объемы отчетности, состоящей из важных кадровых документов. Кроме того, это позволяет избежать лишних расходов, связанных с выплатами компенсаций в случаях увольнения сотрудников за неиспользованные ими отпуска.

Главная задача формирования резервов заключается в том, чтобы сделать информацию бухучета более достоверной. Изучая реальную бухгалтерскую отчетность, внутренние и внешние пользователи могут полноценно представлять себе действительное положение финансовых дел в компании.

Что касается резервов на оплату отпусков, то у них есть и второстепенная цель – с их помощью предприятие образует источник для дальнейшего начисления страховых взносов, отпускных и компенсаций (в случае увольнения с неиспользованным отпуском).

Хозяйствующие субъекты обязаны, хотят они того или нет, формировать отпускные резервы (в соответствии с п. 3 ПБУ 8/2010). Исключение предусматривается только для тех фирм, которые работают по упрощенным системам ведения бухучета. Отказ от создания резервов на отпуска – прямое и серьезное нарушение.

Отпускные резервы формируются на отчетную дату, закрепляемую в Учетной политике. Для различных компаний отчетной датой может быть 31 декабря, или последнее число каждого квартала или месяца. Немало предприятий передают отчетные документы раз в год. Для них формирование резервов на 31 декабря считается лучшим решением.

Формирование резервов на оплату отпусков в 1С:бухгалтерии 3.0

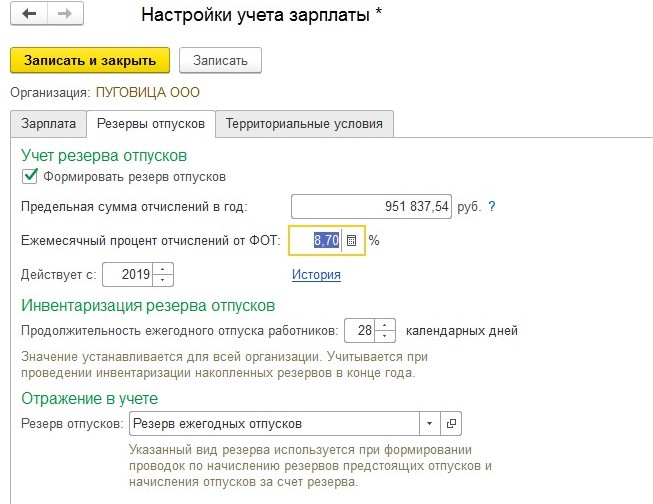

Узнаем о том, как сформировать необходимые нам резервы в 1С:бухгалтерия в 3-ей версии программы. Для начала, следует выполнить ряд настроек в налоговом учете и бухучете. Перейдите во вкладку «Настройка Зарплаты», расположенную в меню «Зарплата и Кадры».

В новом окошке кликаем по строчке «Порядок учета зарплаты».

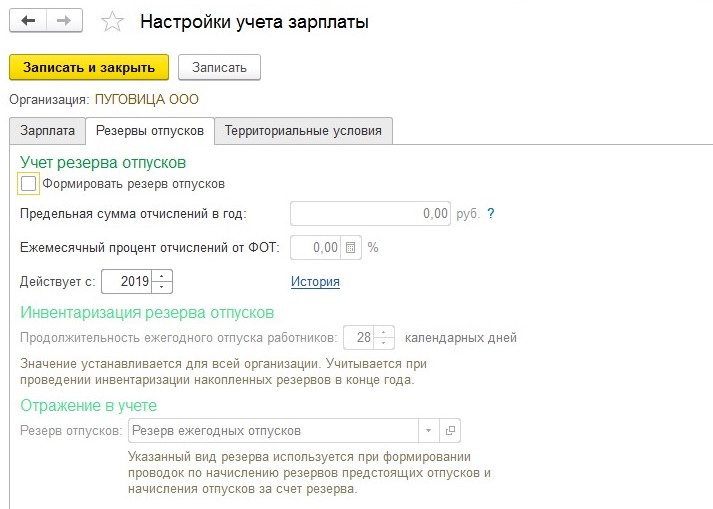

Нужная нам строка называется «Резервы отпусков»:

Ставим флажок в графе «Формировать резерв отпусков», определяем максимальную величину ежегодных отчислений и % отчислений от ФОТ в месяц.

В российском законодательстве нет четкого указания того, каким должен быть % отчислений. Вы можете определить и должны зафиксировать в Учетной Политике рассчитанный на свое усмотрение процент:

- Начисленный ФОТ по прошедшему году.

- Оклады – в соответствии со штатным графиком.

Узнаем о том, как рассчитать процент по штатному расписанию:

- Выполним расчет, учитывая страховые взносы, предполагаемой суммы выплат по отпускам.

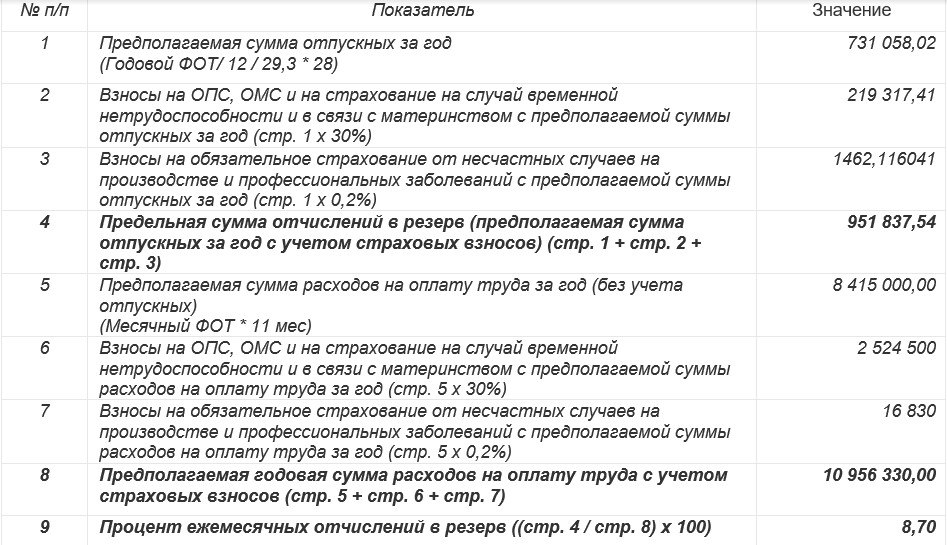

Возможная величина отпускных выплат = общий годовой ФОТ (число сотрудников в штате * оклад) : 12 мес. : 28 * 29,3.

Итоговую цифру нужно умножить на % страховых взносов (30 процентов) и на тариф взносов от ЧП (каждое предприятие имеет собственный тариф от несчастных случаев).

К предполагаемой сумме затрат на страховые выплаты нужно приплюсовать возможную сумму отпускных.

- Рассчитываем возможную величину затрат на зарплату сотрудников. Количество персонала умножаем на оклады и затем на 11 мес. (в действительности работники один месяц ежегодно отдыхают, и трудятся в течение оставшихся 11 месяцев);

- % отчислений в месяц в резерв на оплату отпускных = возможной сумме отпускных (пункт 1) / возможную сумму затрат на зарплату (пункт 2).

Рассмотрим пример того, как рассчитать для резерва процент отчислений.

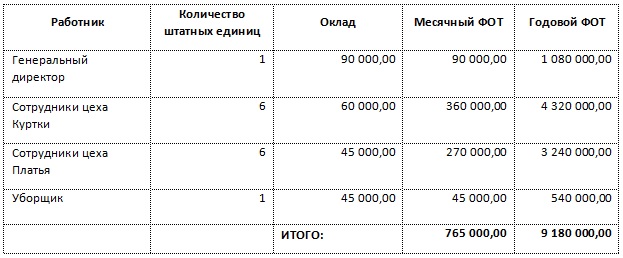

В компании «ПУГОВИЦА» работают:

Надбавки и доплаты для сотрудников компании в соответствии с утвержденным в «ПУГОВИЦЕ» регламентом, отсутствуют. Процент отчислений на страховки от ЧП составляет 0,2 процента.

В настройках 1С:бухгалтерия указываем максимальную сумму (пункт 4) и процент отчислений, полученный прежде.

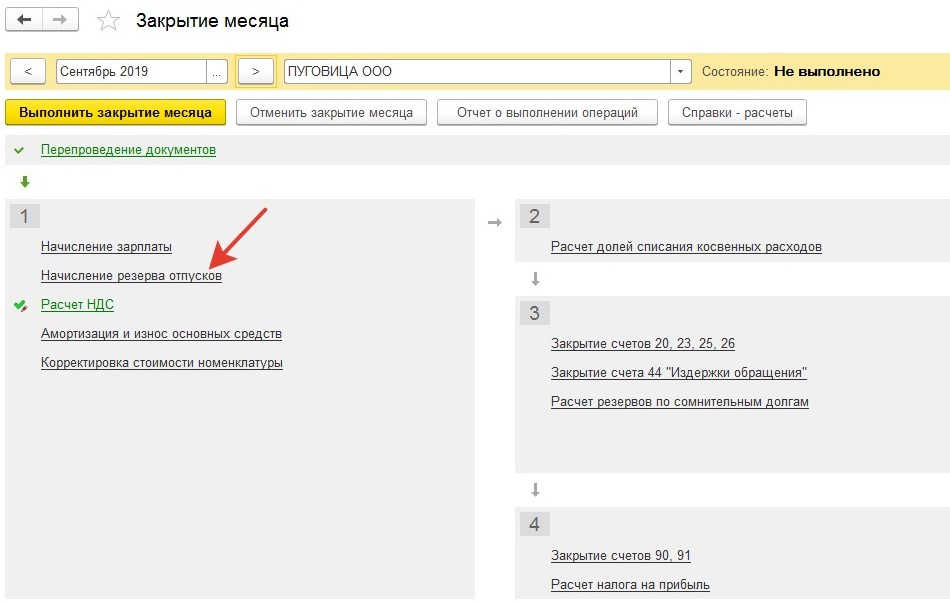

После определения настройки параметров, начинаем формирование резервов на отпуска. Наравне с формированием резервов по сомнительным задолженностям, создание отпускных резервов осуществляется при окончании месяца путем выполнения регламентной операции с тем же названием (путь – «Закрытие месяца», расположенный в разделе «Закрытие периода», находящемся во вкладке «Операции»). Проводить операцию нужно после завершения всех ежемесячных расчетов (включая заработную плату).

По завершению месяца утилита определит отпускной резерв, учитывая процент, определенный в настройках. Но лишь при условии, что максимальная сумма по отчислению в резерв не превышена.

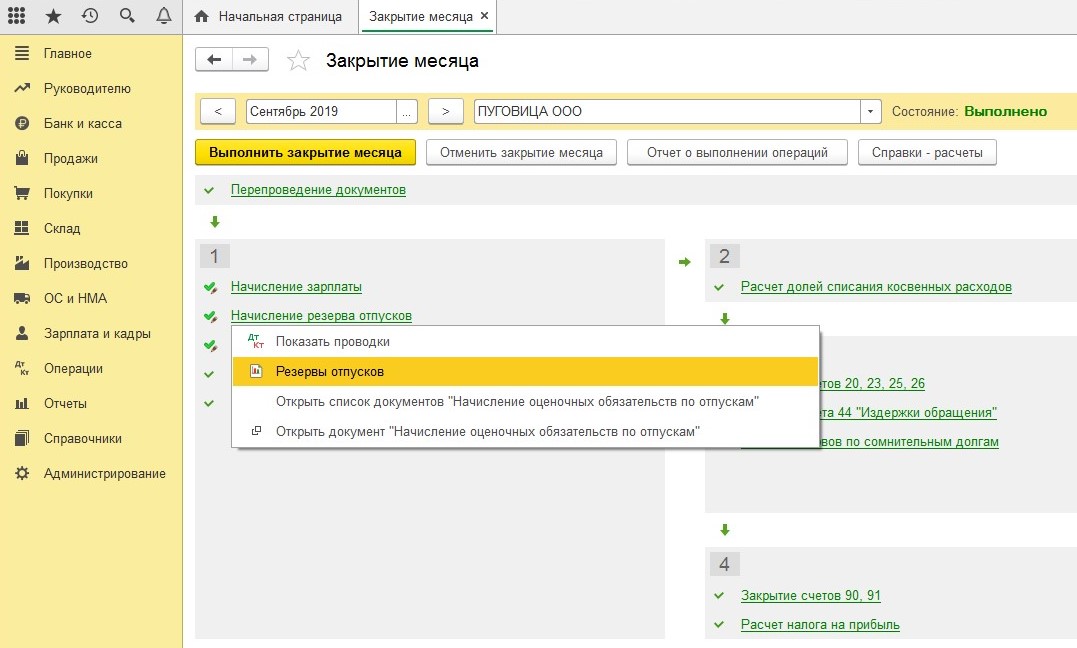

Формирование печатных форм справок-расчетов позволит получить документальное доказательство верности начисления резервов на отпуска. Для создания документа нужно кликнуть на строчку «Начисление резерва отпусков», нажав левую кнопку мышки. Из выплывшего списка необходимо выбрать строку «Резервы отпусков»:

Утилита начнет формировать проводки:

Дт 20 (25, 26, 44) Кт 96.01 – на величину исчисленного резерва

На протяжении отчетного срока предприятия списывает затраты на компенсации за не использованные сотрудниками дни отпуска и на отпуска. Кроме того, списываются страховые выплаты, начисленные на их сумму за счет сформированного резерва.

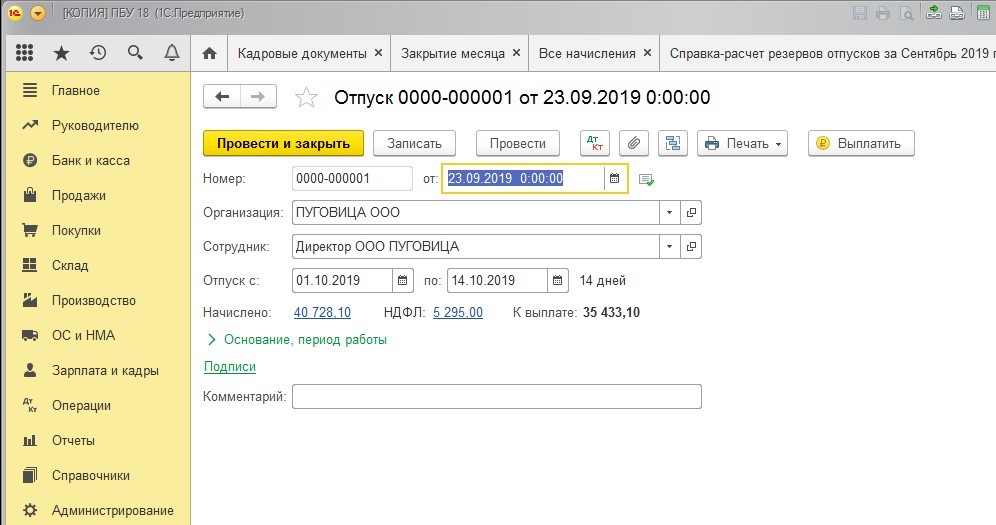

Предположим, руководителю «ПУГОВИЦЫ» в сентябре был предоставлен отпуск в период 01-14 октября

Определяя отпускные, утилита создать проводку:

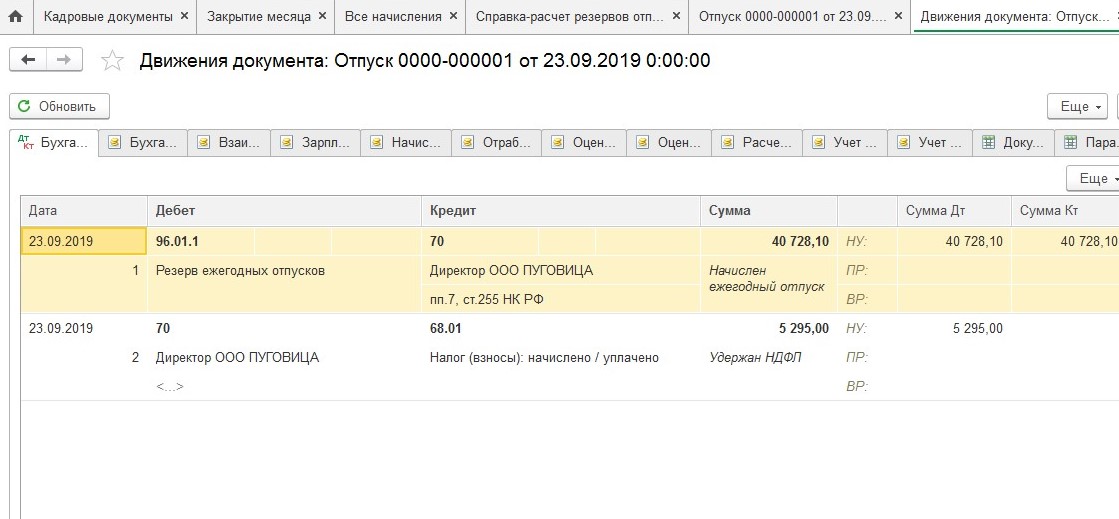

Дт 96.01 Кт 70 – рассчитаны отпускные по средствам резерва

Учтите! Указанным документом страховые выплаты не начисляются. Проводка по их начислению с отпускных по средства резерва формируется 1С:бухгалтерией при расчете зарплаты.

Дт 96.01 Кт 69 – рассчитаны за счет резерва страховые выплаты с отпускных:

На деле может оказаться, что величины резерва окажется недостаточно для выплаты отпускных. В такой ситуации расходы на отпуска нужно указать в общем порядке – на счетах учета расходов 20 (44, 26 и т.д.).

Дт 20 (23, 25, 26, 44) Кт 70 – списаны в расходы величины отпускных, оказавшихся более суммы сформированного резерва.

Если по завершению отчетного срока величина отпускного резерва вышла с избытком, сумму нужно включить в список иных доходов:

Дт 96.01 Кт 91.01 – величина избытка резерва указывается в списке иных доходов.

Предприятиям, обязанным формировать резерв, но отказывающимся делать это, рано или поздно придется столкнуться с ответственностью. Нарушая регламентированные нормы учета расходов и доходов, компания обеспечивает себе штраф по ст. №120 Налогового Кодекса России, суммой в 10 тыс. рублей. Ответственности подвергаются не только фирмы, но и должностные лица. Последним грозит штраф в 10-20 тыс. рублей или необходимость отстранения от работы на период 1-2 года (если при отказе от формирования резерва какая-либо из строчек баланса окажется искажена свыше, чем на 10%).

В статье подробно рассмотрим, как формируются и списываются оценочные обязательства по отпускам в 1С 8.3 ЗУП 3.1, а также какие в программе используются методики расчета оценочных обязательств и резервов по отпускам и как осуществляется ввод начальных остатков по ним.

Кто должен вести оценочные обязательства и резервы

Оценочные обязательства вести:

- в БУ – должны все, кроме малых предприятий;

- в НУ – не обязательно (в НУ применяется термин «резервы», а не «оценочные обязательства»).

Методики расчета оценочных обязательств и резервов по отпускам

Для БУ поддерживается две методики расчета оценочных обязательств:

Для НУ поддерживается:

При любой методике расчет оценочных обязательств и резервов производится в разрезе каждого сотрудника.

«Котловой» способ расчет в 1С ЗУП 3 не поддерживается!

Документ расчета оценочных обязательств и резервов в 1С ЗУП 3

Начиная с версии ЗУП 3.1.10 документ Начисление оценочных обязательств по отпускам переименован в документ Резервы отпусков .

Подробнее см. Где найти документ по начислению оценочных обязательств по отпускам, начиная с ЗУП 3.1.10?

После установки методики расчета оценочных обязательств/резервов, в разделе Зарплата становится доступен документ Резервы отпусков :

Документ Резервы отпусков должен вводиться самым последним: после расчета зарплаты за месяц и формирования документа Отражение зарплаты в бухучете .

В документе Резервы отпусков присутствуют три вкладки:

На вкладке Расчет оценочных обязательств по отпускам расчет производится отдельно по:

- оценочным обязательствам/резервам,

- взносам,

- взносам на «травматизм».

При этом в каждой группе расчета присутствуют колонки, данные по которым формируются в зависимости от используемого метода. Перечислим эти колонки:

Алгоритмы расчета оценочных обязательств и резервов и проводки в бухгалтерской программе

Метод МСФО

Способ расчета оценочных обязательств по методу МСФО применяется только в БУ. При этом производится расчет на основании реальных остатков отпусков по сотруднику на конце месяца и его среднего заработка (такого же, как при расчете отпуска).

Общий алгоритм расчета по оценочным обязательствам, по колонкам на вкладке Расчет обязательств и резервов по отпускам следующий:

Получившаяся отрицательная сумма (когда исчисленная сумма получилась меньше накопленной):

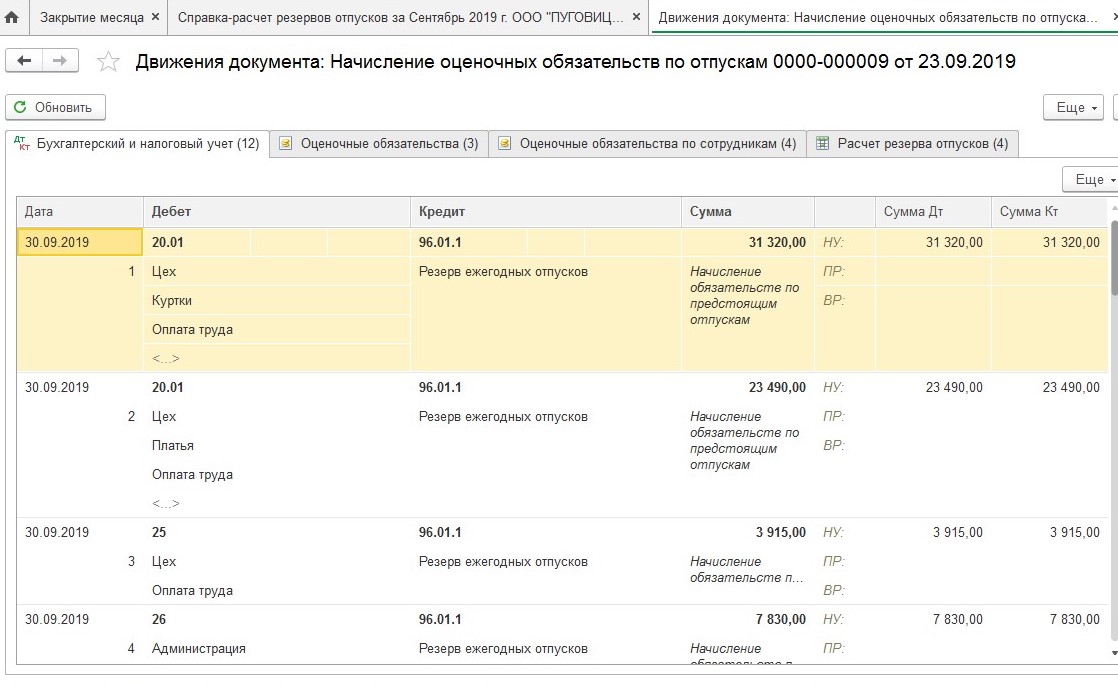

Значения из колонки Зачтено далее отражаются в разрезе сотрудников, подразделений и способов отражения на вкладке Обязательства и резервы по сотрудникам и в итоге формируют данные в разрезе подразделений и способов отражения на вкладке Обязательства и резервы текущего месяца . На основании данных именно с этой вкладки после синхронизации между 1С ЗУП 3 и 1С Бухгалтерия 3 формируются проводки по документу Резервы отпусков .

Сумма страховых взносов и взносов на «травматизм» по оценочным обязательствам рассчитывается следующим образом:

- В отдельности определяется ставка по страховым взносам и взносам на «травматизм»:

- по сотруднику берется облагаемая взносами база и сумма исчисленных взносов;

- ставка рассчитывается путем деления суммы взносов на облагаемую базу.

- Отдельно по страховых взносов и взносов на «травматизм» сумма определяется как: сумма оценочных обязательств, умноженная на процент по взносам.

Полученное значение отражается в колонке Исчислено .

Данные по остальным колонкам для страховых взносов и взносов «на травматизм» рассчитываются по такому же алгоритму, как для оценочных обязательств только в отношении взносов.

Рассмотрим методику расчета на примере.

В организации ОктЛайн формирование оценочных обязательств производится по методу МСФО, в налоговом учете резервы не формируются. Оценочные обязательства ежемесячно не переоцениваются. В этом случае в карточке организации на вкладке Учетная политика и другие настройки по ссылке Резервы отпусков устанавливаются следующие настройки:

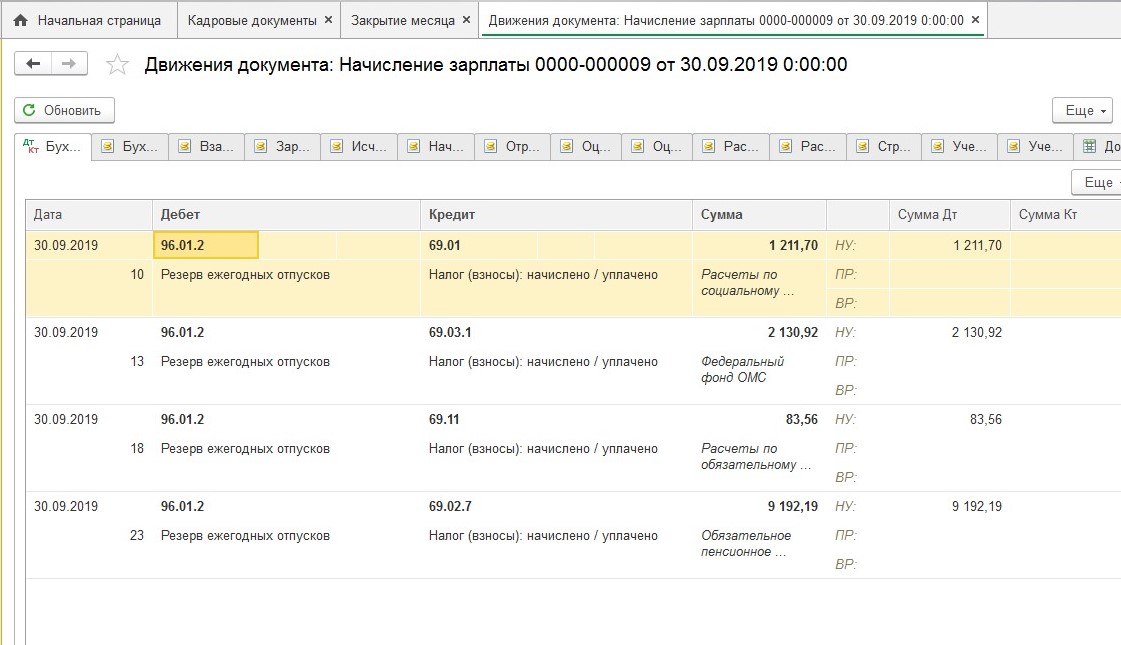

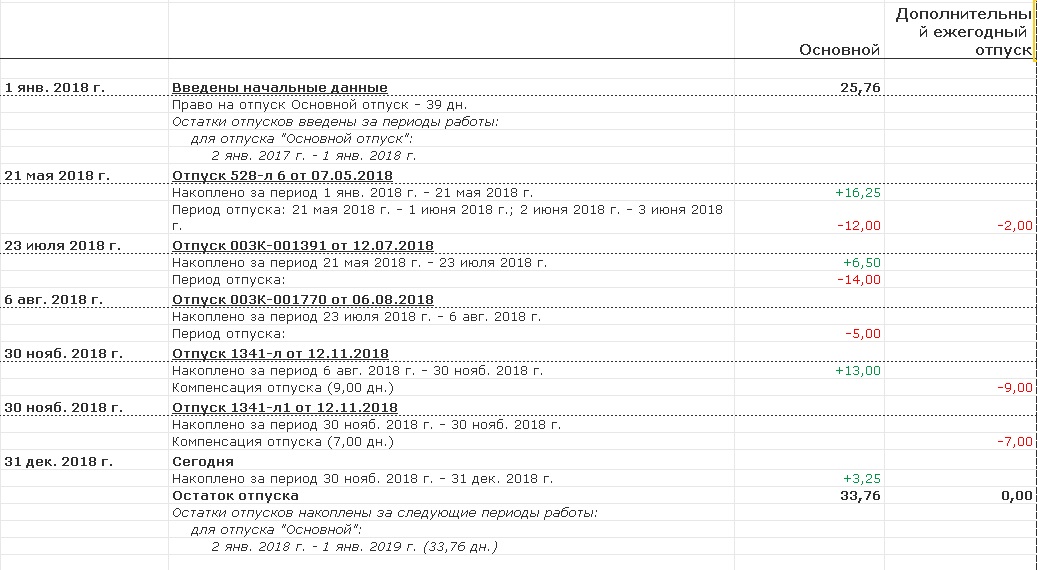

По сотруднику Перцеву И.И. на конец октября оценочные обязательства составляют 3 187,70 руб., что отражается в документе Резервы отпусков за октябрь:

На конец ноября количество неиспользованных дней отпуска у сотрудника составляет 2 дня, а средний заработок равен 665,36 руб.

В ноябре работнику был предоставлен отпуск на 5 дней, сумма по которому составила 3 412,95 руб.:

Расчет по методу МСФО производится по следующему алгоритму:

- 3 187,70 (накопленная сумма на конец предыдущего месяца) – 3 187,70 (сумма отпускных за счет оценочных обязательств) = 0 руб.

Получившееся значение попадает в колонку зачтено :

Если бы получилась отрицательная сумма ( исчислено < накоплено ), то в зависимости от положения флажка Переоценивать ежемесячно в колонке зачтено :

- 399,22 (исчислено) – 0 (накоплено) =399,22 руб. (доначисление)

- 2,66 (исчислено) – 0 (накоплено) = 2,66 руб. (доначисление)

Нормативный метод

Нормативный метод может применяться в БУ и НУ. Для чего в карточке Организации на вкладке Учетная политика и другие настройки по ссылке Резервы отпусков устанавливаются соответствующие флажки:

Для нормативного метода (в БУ и/или НУ) следует указать Размер отчислений и Предельную величину :

После достижения предельной суммы отчислений в год оценочных обязательства и резервы не формируются.

В документе Резервы отпусков на вкладке Расчет обязательств и резервов по отпускам при Нормативном методе расчет данных по колонкам исчислено , накоплено и зачтено производится следующим образом:

Получившиеся значения отражаются в колонке исчислено по оценочным обязательствам и/или резервам, страховым взносам и взносам «на травматизм».

В колонке накоплено сумма накопленных за предыдущий период обязательств и/или резервов (страховых взносов, взносов на «травматизм») уменьшается на сумму отпускных, отраженных за счет оценочных обязательств и/или резервов (страховых взносов, взносов на «травматизм»).

Значение в колонке зачтено совпадает со значением в колонке исчислено .

Рассмотрим расчеты на примере.

При Нормативном методе при расчете оценочных обязательств и резервов в нашем примере данные получаются одинаковыми в БУ и НУ:

- В колонке Исчислено сумма получается путем умножения ежемесячного процента отчислений на ФОТ:

- 10% (процент ежемесячных отчислений) * 22 857,14 (ФОТ) = 2 285,71 руб.

- Берется накопленная сумма по обязательствам и резервам на конец предыдущего месяца (октября). В нашем примере она составила 6 000 руб.:В текущем месяце (ноябре) по сотруднику был предоставлен отпуск за счет оценочных обязательств и резервов в размере 5 119,45 руб. (Смотреть подробный расчет). Данную сумму можно увидеть в документе Отражение зарплаты в бухучете на вкладке Выплата отпусков за счет оценочных обязательств :Накопленная на конец предыдущего месяца сумма по обязательствам и резервам уменьшается на сумму предоставленных отпусков текущего месяца за счет оценочных обязательств и резервов:

- 6 000 (накопленная сумма на конец предыдущего месяца) – 5 119,45 (сумма отпускных за счет оценочных обязательств и резервов) = 880,55 руб.

- По страховым взносам: 10% (ежемесячный процент) * 6 857,15 (сумма страховых взносов) = 685,72 руб.

- По взносам на «травматизм»: 10% (ежемесячный процент) * 45,71 (сумма взносов «на травматизм») = 4,57 руб.

Эти данные отражаются в колонках исчислено по страховым взносам и ФСС НС:

- По страховым взносам: 1 800 (накопленная сумма по взносам на конец октября) – 1 535,83 (сумма взносов по отпускным за счет оценочных обязательств и резервов) = 264,17 руб.

- По взносам на «травматизм»: 12,00 (накопленная сумма по взносам на «травматизм» на конец октября) – 10,24 (сумма взносов «на травматизм» по отпускным за счет оценочных обязательств и резервов) = 1,76 руб.

Получившийся результат (доначисление из колонки зачтено ) по оценочным обязательствам, страховым взносам и ФСС НС отражается в разрезе сотрудников, подразделений и способов отражения на вкладке Обязательства и резервы по сотрудникам :

Итоговые значения, по которым далее в бухгалтерской программе будут формироваться проводки, отражаются в разрезе подразделений и способов отражения на вкладке Обязательства и резервы текущего месяца :

Проводки по оценочным обязательствам и резервам в 1С Бухгалтерия 3

После синхронизации между 1С ЗУП 3 и 1С Бухгалтерия 3 в бухгалтерской программе появляется документ Резервы отпусков ( Зарплата и кадры – Резервы отпусков ). Для того, чтобы появились проводки по нему, следует установить флажок Отражено в бухучете пользователем :

Проводки формируются отдельно по оценочным обязательствам, страховым взносам и ФСС НС:

- по положительным сумма (доначислениям): Дт Счет затрат – Кт счета 96.

- по отрицательным суммам (списаниям): Дт 96 счета (по субчетам 96.01.1 и 96.01.2) – Кт 91.01.

Списание оценочных обязательств и резервов

Расчет достаточности накопленного резерва ведется отдельно по каждому сотруднику.

В зависимости от того, хватает или нет накопленных сумм оценочных обязательств и/или резервов на отпускные текущего месяца по сотруднику, в документе Отражение зарплаты в бухучете формируются различные Виды операций . Далее эти Виды операций в бухгалтерской программе формируют различные проводки:

Рассмотрим поведение программы 1С на примере.

В нашем примере получается, что накопленных сумм обязательств и резервов полностью не хватает на сумму отпускных, и эта сумма равна:

- 4 778,13 (сумма отпускных) – 4 000 (накопленные обязательства и резервы) = 778,13 руб.

Далее эта информация попадает на вкладку Начисленная зарплата и взносы :

После синхронизации данных между 1С: ЗУП 3 и 1С:Бухгалтерия 3 в бухгалтерской программе появляется документ Отражение зарплаты в бухучете ( Зарплата и кадры – Отражения зарплаты в бухучете ). Для того, чтобы появились по нему проводки, следует установить флажок Отражено в бухучете :

Согласно вышеприведенной таблице в нашем примере сформируются следующие проводки:

По такому же принципу будут сформированы проводки по страховым взносам и взносам «на травматизм», только вместо субсчета 96.01.1 будет использовать субсчет 96.01.2.

Рассмотрим на примере взносов «на травматизм».

Сформируются следующие проводки:

Инвентаризация оценочных обязательств и резервов

Инвентаризация оценочных обязательств и резервов по отпускам производится в документе Резервы отпусков автоматически при создании его в декабре и имеет ряд особенностей.

Ввод остатков оценочных обязательств и резервов

Ввод начальных остатков по оценочным обязательствам и отпускам вводятся в документе Резервы отпусков с переключателем Операция , установленным в положение Корректировка остатков :

Остатки можно вносить:

- На вкладке Обязательства и резервы текущего месяца – в разрезе подразделений и способов отражения. В следующем после ввода остатков месяце данные сумму будут учтены при расчетах и распределены между сотрудниками пропорционально.

- На вкладке Обязательства и резервы по сотрудникам – в разрезе сотрудников и способов отражения.

При таком способе ввода затем итоговые данные автоматически собираются на вкладке Обязательства и резервы текущего месяца :

Отчеты по оценочным обязательствам и резервам

Отчеты для анализа данных по оценочным обязательствам и резервам по отпускам расположены в разделе Зарплат – Отчет по зарплате :

- Остатки и обороты резервов отпусков – по типам резерва выводится сводная информация о движении оценочных обязательств (движения 96 счета).

- Резервы отпусков по сотрудникам – показывает движения оценочных обязательств по сотрудникам (расшифровка 96 счета).

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Перед уплатой авансовых платежей по транспортному налогу за 9 месяцев.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

(15 оценок, среднее: 4,73 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (16)

Добрый день! А кто-то может подсказать почему при увольнении сотрудника остаток его резерва списывается в месяце увольнения? Ведь инвентаризация должна проводится только на конец года.

Период и смысл проведения инвентаризации по оценочным обязательствам и резервам

Инвентаризация оценочных обязательств и резервов по отпускам производится автоматически в документе Резервы отпусков ( Зарплата – Резервы отпусков ) при создании его в декабре:

До версии ЗУП 3.1.10 документ Резервы отпусков назывался Начисление оценочных обязательств по отпускам .

Подробнее см. Где найти документ по начислению оценочных обязательств по отпускам, начиная с ЗУП 3.1.10?

Вне зависимости от применяемой методики (Нормативного метода или МСФО) оценочные обязательства (БУ) и резервы (НУ) рассчитываются одинаково – по накопленным дням отпуска. Можно сказать, что вычисления производятся по методу МСФО. Таким образом получается, что в БУ и НУ исчисленные суммы совпадают. Эту информацию можно увидеть в документе Резервы отпусков на вкладке Расчет обязательств и резервов по отпускам в колонке исчислено по суммам обязательств и резервов:

Смысл проведения такой инвентаризации – получение на конец года сальдо по кредиту счете 96 в размере суммы совпадающей с суммой, которую бы организация выплатила всем сотрудникам, если бы они уволились в конце декабря.

Алгоритм инвентаризации

- 23,33 (кол-во неиспользованных дней отпуска) * 1 029,99 (средний заработок) = 24 029,67 руб.

Именно эта сумма по оценочным обязательствам и резервам отражается в колонке исчислено :

В нашем случае результат по сотруднику следующий:

Получившиеся результаты (списания/доначисления из колонки зачтено ) по оценочным обязательствам и резервам, страховым взносам и ФСС НС далее отражаются по каждому сотруднику на вкладке Обязательства и резервы по сотрудникам в разрезе подразделений и способов отражения:

Итоговые значения, по которым далее в бухгалтерской программе будут формироваться проводки, отражаются в разрезе подразделений и способов отражения на вкладке Обязательства и резервы текущего месяца :

Проводки по инвентаризации в Бухгалтерии 3.0

После синхронизации документ Резервы отпусков появляется в Бухгалтерии 3.0. Для формирования проводок в нем устанавливается флажок Отражено в бухучете пользователем :

Формируются проводки отдельно по оценочным обязательствам, страховым взносам и ФСС НС:

- по положительным сумма (доначислениям): Дт Счет затрат – Кт счета 96.

- по отрицательным суммам (списаниям): Дт 96 счета (по субчетам 96.01.1 и 96.01.2) – Кт 91.01.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(8 оценок, среднее: 4,25 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (3)

Добрый день!

Как создать декабрьский документ без инвентаризации?

Т.е. чтобы алгоритм заполнения оставался таким же, как в обычном документе по нормативному методу. Программа 1С:Предприятие 8.3 (8.3.15.1534) Конфигурация 1С:ERP Управление предприятием 2 (2.4.12.75)

Читайте также: