Указанная дата изменения условий оплаты отпуска не соответствует периоду отпуска в 1с

Обновлено: 21.05.2024

За время нахождения сотрудника в ежегодном отпуске за ним сохраняется средний заработок. В соответствии со ст. 139 ТК РФ для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в организации независимо от источников этих выплат.

Если сотрудник уходит в отпуск с первого числа месяца, то на момент расчета отпускных последний месяц расчетного периода не отработан им полностью. После начисления зарплаты за соответствующий месяц необходимо сделать перерасчет отпускных с учетом отработанного месяца.

Начисление оплаты основного ежегодного отпуска, начинающегося с первого числа месяца, в программе "1С:Зарплата и управление персоналом 8"

В разделе Средний заработок автоматически подсчитывается сумма среднедневного заработка по данным информационной базы на основании сведений о выполненных ранее начислениях. По умолчанию расчетным периодом являются 12 календарных месяцев, предшествующих дате начала события. Выплата отпускных при предоставлении ежегодных оплачиваемых отпусков производится не позднее чем за три дня до их начала.

При расчете отпускных с начисленной суммы исчисляется НДФЛ на предполагаемую дату получения дохода, которая указана в поле Дата выплаты.

При проведении документа на выплату отпускных производится удержание ранее исчисленного налога.

После начисления заработной платы и других начислений нужно пересчитать ранее выплаченные отпускные. Для перерасчета можно использовать тот же самый документ Отпуск с помощью которого ранее было произведено начисление оплаты отпуска. Для перерасчета отпускных в документе на закладке Основной отпуск в разделе Средний заработок нажмите на кнопку Пересчитать документ. Но! Делать перерасчет отпускных именно таким способом не рекомендуется. Может возникнуть ситуация, когда сумма пересчитанных отпускных будет больше суммы ранее начисленных отпускных и, соответственно, увеличится сумма удержанного налога, которую необходимо было перечислить. При этом в бюджет был перечислен НДФЛ в меньшей сумме, что приведет к неуплате налога в бюджет.

Рекомендуется: после того как будут начислены доходы за месяц, создать документ-исправление Отпуск.

Сторнируется ранее начисленная сумма оплаты за отпуск, и отпускные начисляются заново, исходя из данных, указанных в документе-исправлении. Появляется раздел Перерасчет на закладке Основной отпуск и закладка Пересчет прошлого периода, на которой отражаются результаты перерасчета за прошлые периоды. В связи с увеличением среднедневного заработка и увеличилась сумма начисленных отпускных.

Если в результате перерасчета производится выплата доплаты отпускных, то сумма доплаты и удержанный НДФЛ с нее отражается в расчете по форме 6-НДФЛ в том отчетном периоде, в котором произведена выплата. Крайний срок перечисления НДФЛ с доплаты отпускных – не позднее последнего числа месяца, в котором она выплачена.

В случае временной нетрудоспособности сотрудника, которая наступила во время ежегодного оплачиваемого отпуска, отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника (ст. 124 ТК РФ).

Для продления отпуска на соответствующие количество календарных дней работник должен получить больничный лист. При этом работник может уведомить работодателя о наступлении болезни любым способом — по почте, телефону, телеграммой и т. д. Кроме того, работник обязан сообщить, собирается ли он продлить отпуск или намерен приступить к работе по окончании отпуска, а те дни отпуска, что он болел, — перенести.

Продление отпуска не приводит к необходимости перерасчета отпускных, т. к. продолжительность отпуска при этом не меняется, но связано с оплатой дней, на которые отпуск продлевается. Так, если отпуск продлевается по болезни, то за рабочие дни, приходящиеся на период болезни, работнику в установленных случаях выплачивается пособие по временной нетрудоспособности; если работник по время отпуска выполнял государственные обязанности, то за ним только сохраняется рабочее место и т. д.

Перерасчет отпускных необходим лишь при переносе отпуска на другой срок, если при этом меняется расчетный период, используемый для исчисления среднего заработка.

Таким образом, в зависимости от причины, по которой продлевается отпуск, с работником производятся дополнительные расчеты по оплате труда.

Продление отпуска в «1С:Зарплате и управлении персоналом 8» (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» начиная с версии 3.1.14 реализован новый механизм продления отпуска в связи с болезнью.

Рассмотрим на примере два варианта продления отпуска — с учетом новой методики и без нее (для ее отключения следует установить флаг Сторнировать отпуск в больничном при пересечении периодов в настройках расчета зарплаты (раздел Настройка — Расчет зарплаты)).

Пример

Сотруднице ООО «Швейная фабрика Плюс» Е.А. Антоновой предоставлен очередной ежегодный оплачиваемый отпуск с 16.07.2020 по 29.07.2020 (14 календарных дней). Находясь в отпуске, сотрудница заболела, временная нетрудоспособность продолжалась с 24.07.2020 по 31.07.2020 (8 календарных дней). Отпуск необходимо продлить на количество дней, совпавших с периодом временной нетрудоспособности (6 дней), т. к. сотрудник вышел на работу 07.08.2020.После окончания отпуска сотрудник должен был выйти на работу 30.07.2020, однако, в связи с болезнью на работу не вышел.

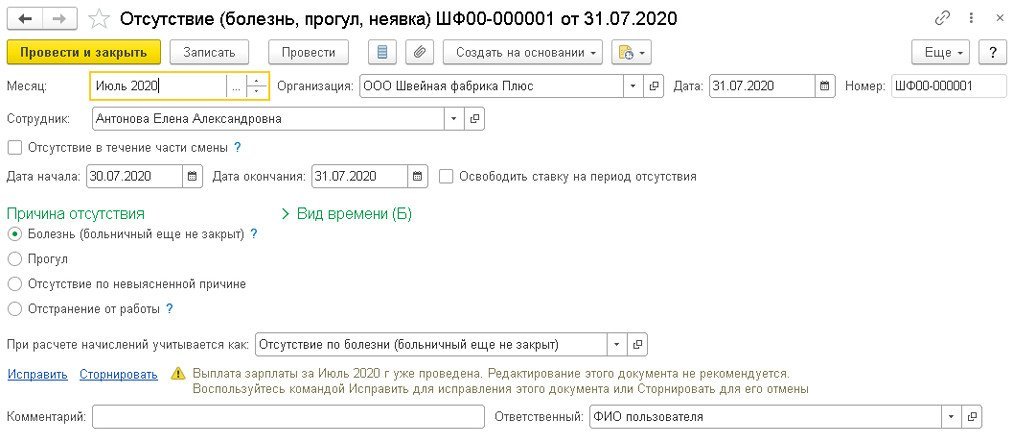

Обратите внимание, регистрация факта невыхода на работу по окончании отпуска может и не потребоваться. Этот этап является обязательным, когда необходимо рассчитать зарплату за месяц с учетом неявки сотрудника. В Примере сотрудник больничный лист еще не предоставил, зарегистрировать его временную нетрудоспособность мы не можем. Чтобы зарплата за период невыхода не начислялась, этот период необходимо зарегистрировать как отсутствие (рис. 1).

Начисление пособия по временной нетрудоспособности и регистрация продления отпуска

В августе сотрудник вышел на работу и предоставил листок нетрудоспособности, из которого следует, что он болел с 24.07.2020 по 31.07.2020 (8 календарных дней).

Вариант 1. Рассмотрим продление отпуска на период нетрудоспособности с учетом новой методики (флаг Сторнировать отпуск в больничном при пересечении периодов в настройках расчета зарплаты (раздел Настройка — Расчет зарплаты) должен быть снят).

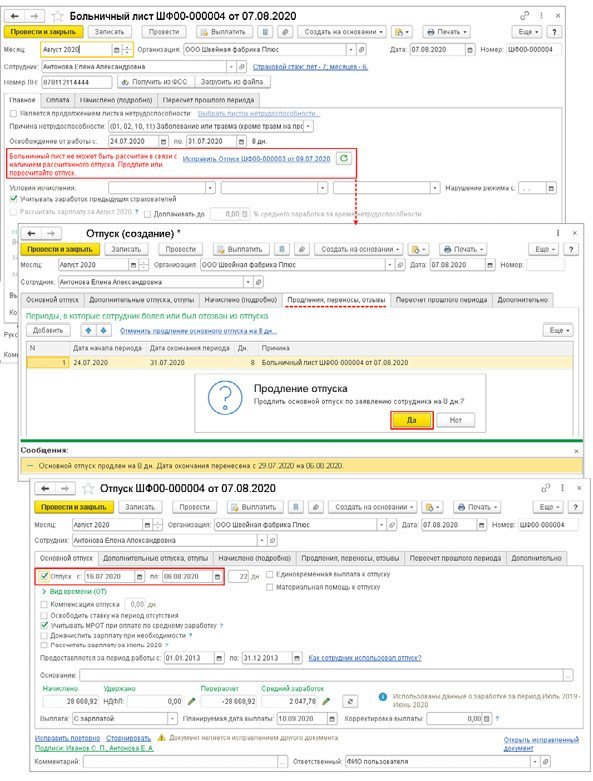

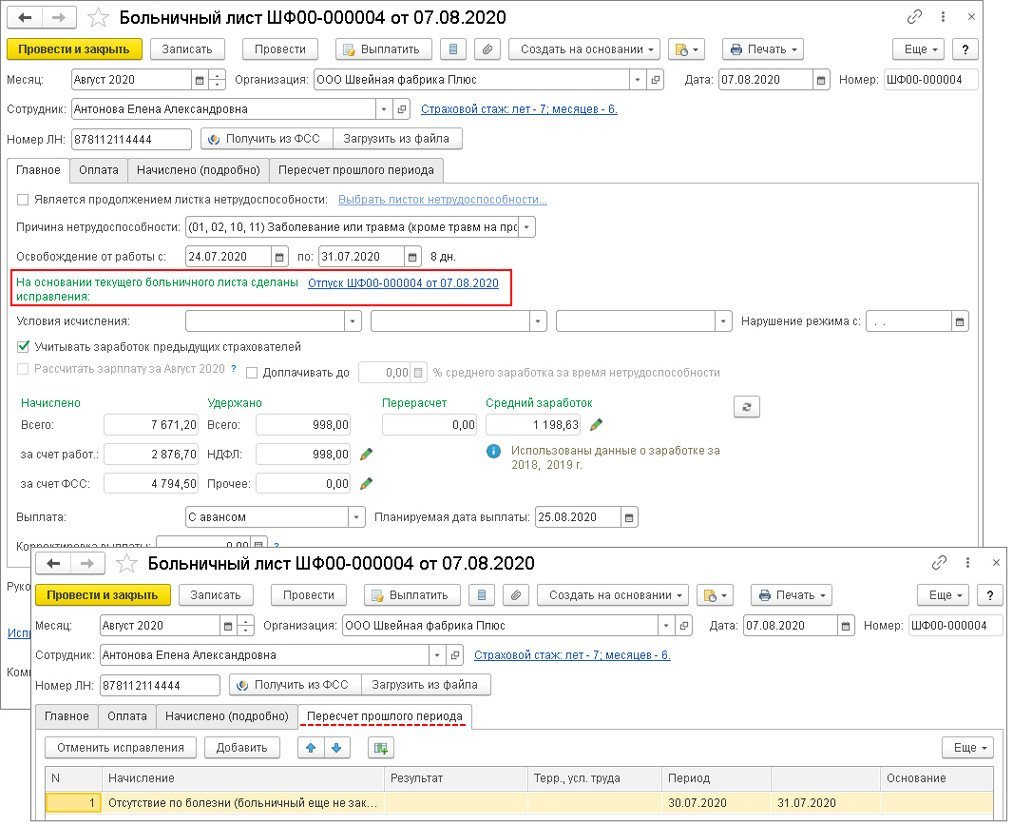

Начисление пособия по временной нетрудоспособности выполняется с помощью документа Больничный лист (раздел Зарплата — Больничные листы), рис. 2.

Первоначальный отпуск сотрудника — с 16.07.2020 по 29.07.2020, больничный — с 24.07.2020 по 31.07.2020. Отпуск должен быть продлен на 6 дней, совпавших с периодом нетрудоспособности (24, 25, 26, 27, 28, 29 июля). Новый период отпуска с учетом дней продления — с 16.07.2020 по 06.08.2020. Сотрудник должен выйти на работу 07.08.2020.

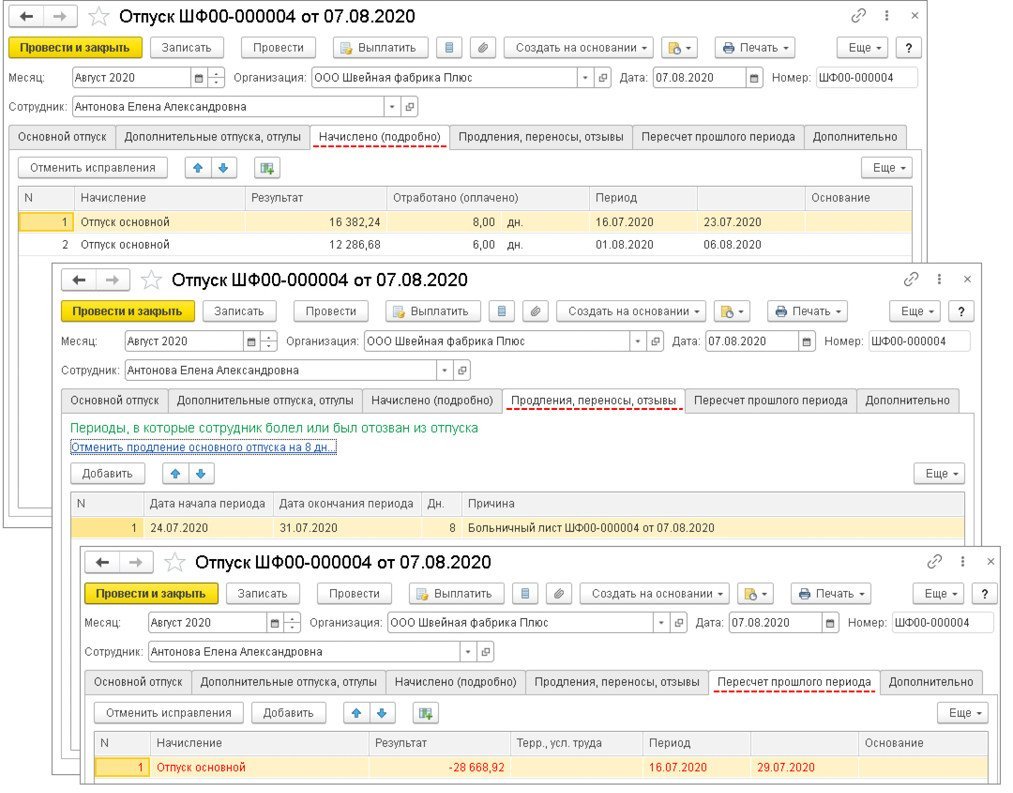

В исправленном документе информация о продлениях отражается на закладке Продления, переносы, отзывы (рис. 3). Здесь же можно и отменить продление. Для оплаты продления отпуска средний заработок будет таким же, как и при первоначальном начислении отпуска. Сумма начисленных отпускных будет равна сумме отпускных первоначально начисленного отпуска (ранее начисленные отпускные сторнируются (закладка Пересчет прошлого периода)). После автоматического перерасчета отпуска нужно провести документ.

Вариант 2. Рассмотрим, как продлить отпуск на период нетрудоспособности без учета новой методики (как было до ее введения) (флаг Сторнировать отпуск в больничном при пересечении периодов в настройках расчета зарплаты установлен (раздел Настройка — Расчет зарплаты)).

Начисление пособия выполняется с помощью документа Больничный лист (раздел Зарплата — Больничные листы).

При таком методе возникают вопросы:

доходы для учета НДФЛ и взносов неверно распределяются по отчетным периодам;

если отпуск был начислен и выплачен в прошлом налоговом периоде, а больничный в текущем, то сторнирование отпуска исключается из отчетности за прошлый налоговый период, а доначисление отражается в отчетности за текущий период;

доход с больничного листа и перерасчет отпускных могут некорректно отражаться в отчетности;

при первичном расчете больничного в среднем заработке не учитывается перерасчет отпуска, произведенный в этом же документе;

перерасчет отпускных перекрывает начисление по больничному листу и его нельзя выплатить отдельной ведомостью.

Для решения этих вопросов можно сначала ввести документ-исправление для отпуска и продлить отпуск, не обращая внимания на излишне начисленные суммы. После этого ввести больничный, вернуться в исправление отпуска и пересчитать его. Но такое решение не очевидно и неудобно в использовании: при проведении больничного не видно, сколько отпусков он пересекает; при создании исправления отпуска нужно самостоятельно считать дни, на которые продлевается отпуск; из-за перерасчета отпуска нельзя выплатить больничный отдельной ведомостью; проблемы с НДФЛ и взносами при таком способе не всегда решаются до конца.

Порядок расчета и выплаты отпускных, исчисления и уплаты НДФЛ и страховых взносов, учета расходов на оплату отпуска отличается от порядка, установленного для заработной платы. На расчет отпускных влияет, например, болезнь сотрудника, отмена отпуска в связи с производственной необходимостью, индексация заработка или выплаченная работнику премия. Эксперты 1С рассматривают особенности бухгалтерского и налогового учета отпускных и отражения в отчете 6-НДФЛ и в расчете по страховым взносам на примере программы «1С:Зарплата и управление персоналом 8» редакции 3.

Отпуск: бухгалтерский и налоговый учет

На время ежегодного отпуска за сотрудником сохраняется рабочее место и средний заработок в соответствии со статьей 114 ТК РФ. Правила расчета среднего заработка закреплены в статье 139 ТК РФ, а отдельные особенности исчисления утверждены постановлением Правительства РФ от 24.12.2007 № 922.

Вид оплаты - сохраняемый средний заработок на период отпуска или, иначе говоря, оплата отпуска, отпускные - имеет много особенностей:

- Оплата отпуска отличается от заработной платы тем, что фактически в это время работник свободен от исполнения трудовых обязанностей. Соответственно, дата фактического получения дохода в виде оплаты отпуска определяется по НК РФ не последним днем месяца (как для оплаты труда), а как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п.1 ст. 223 НК РФ).

- Определение срока перечисления НДФЛ с суммы отпускных отличается от общего правила перечисления налога - не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). По доходам в виде оплаты отпуска обязанность по перечислению удержанного налога должна быть исполнена не позднее последнего числа месяца, в котором производились выплаты.

- При исчислении страховых взносов сумма отпускных включается в облагаемую базу в том месяце, в котором отпускные начисляются вне зависимости от периода отпуска и даты выплаты (п. 1 ст. 421 НК РФ).

- Выплата сумм отпускных производится до фактического наступления отпуска. Отпускные нужно выплачивать не позднее 3 дней до начала отпуска (ч. 9 ст. 136 ТК РФ). Нарушение этого требования влечет административную ответственность (ч. 1 ст. 5.27 КоАП РФ).

- Расходы на оплату отпуска относятся непосредственно к периоду отпуска. В бухгалтерском учете в соответствии с пунктом 18 ПБУ 10/99 (утв. приказом Минфина России от 06.05.1999 № 33н) расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени их начисления и фактической выплаты.

- Аналогично и в налоговом учете согласно пункту 1 статьи 272 НК РФ расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств.

Среди прочих особенностей отпускных следует учитывать, что их начисление может производиться до расчета зарплаты, за месяц, когда еще неизвестен полный доход сотрудника, входящий в расчетную базу среднего заработка. Не ясно, будет ли месяц отработан сотрудником полностью и сохранится ли у него право на налоговые вычеты по окончании месяца.

Вдобавок отпуск, будучи уже оплаченным, может не состояться (например, в связи с производственной необходимостью). На сроки уже наступившего отпуска может повлиять болезнь, а индексация заработка или начисленные премии приводят к перерасчету суммы отпускных.

Эти отличия обуславливают особенности отражения оплаты отпуска в отчетности.

Отпускные в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Рассмотрим на примерах некоторые особенности отражения сумм начисленных отпускных, НДФЛ и страховых взносов в программе «1С:Зарплата и управление персоналом 8» редакции 3.

Пример 1

У сотрудника период отпуска с 01.04.2019 по 28.04.2019. Отпускные начислены и выплачены 26.03.2019.

В документе Отпуск начислена оплата отпускных по среднему в размере 9 556,40 руб. и НДФЛ 1 242 руб. При этом сумма начислений за март еще не учтена, и известно, что отпуск в дальнейшем подлежит перерасчету. При выплате отпускных 26.03.2019 НДФЛ удержан, срок его перечисления - 31.03.2019. Календарная особенность I квартала 2019 года состоит в том, что 31 марта приходится на воскресенье, следовательно, днем окончания срока перечисления налога считается ближайший следующий за ним рабочий день - 01.04.2019 (п. 7 ст. 6.1 НК РФ).

Это означает, что в Раздел 2 отчета 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) за I квартал 2019 года сумма начисленных отпускных и НДФЛ не попадут, а отразятся в отчете за полугодие 2019 года. В базу расчета страховых взносов отпускные включатся при расчете зарплаты за март 2019 года в документе Начисление зарплаты и взносов.

Отпускные и начисленные страховые взносы отражаются в отчете Расчет по страховым взносам (утв. приказом ФНС России от 10.10.2016 № ММВ-7-11/551@) за I квартал 2019 года.

Для соблюдения законодательных норм отражения отпускных в бухгалтерском и налоговом учете необходимо в марте учесть отпускные и взносы с них, исчисленные в составе расходов будущих периодов. Для этого в документе Отпуск, на закладке Дополнительно для отпускных предусмотрена возможность указания способа отражения в поле Счет, субконто (рис. 1).

Рис. 1. Способ отражения в учете оплаты отпуска

Указанный в документе способ отражения отпускных отображается в документе Отражение зарплаты в бухучете за март 2019 года (рис. 2).

Рис. 2. Отражение отпускных в бухучете

При этом Период принятия расходов для сумм Ежегодного отпуска и страховых взносов, начисленных на него, устанавливается 01.04.2019. Вид начисления для налогового учета (п. 7 ст. 255 НК РФ) устанавливается в соответствии с указанным в настройке вида начисления Отпуск основной на закладке Налоги, взносы, бухучет.

В результате синхронизации с программой «1С:Бухгалтерия 8» редакции 3.0 суммы отпускных и исчисленных взносов будут отражены соответствующими проводками в дебет счета 97.01 «Расходы на оплату труда будущих периодов».

Пример 2

В продолжение Примера 1 отпуск сотрудника с 01.04.2019 по 28.04.2019 был отменен 01.04.2019 в связи с производственной необходимостью. Соответственно, нет оснований для начисления и выплаты 26.03.2019 отпускных.

Так как выплата отпускных уже произведена, то редактировать и отменять проведение документа Отпуск нельзя. Для отмены отпуска предназначена команда Сторнировать в документе, начислившем отпуск (рис. 3).

Рис. 3. Отмена начисленного отпуска

В результате проведения документа Сторно в Регистре налогового учета по НДФЛ код дохода устанавливается «2012», и начисленная в марте сумма 9 556,40 руб. по этому коду отражается в апреле со знаком «минус» (рис. 4).

Рис. 4. Регистр налогового учета по НДФЛ

Однако совершенный факт выплаты отпускных уже нельзя отменить. А значит, блок, отражающий 26.03.2019 эту выплату в сумме 9 558,40 руб., удержание налога в сумме 1 242 руб. и срок его перечисления 01.04.2019 останутся неизменными в Разделе 2 отчета 6-НДФЛ за полугодие 2019 года.

Пример 3

В продолжение Примера 1 сотруднику в марте 2019 года была выплачена премия, которая увеличила размер среднего заработка. Начисленные и выплаченные 26.03.2019 отпускные после расчета заработной платы за март следует пересчитать.

В отчете 6-НДФЛ за полугодие 2019 года начисленные и доначисленные отпускные будут представлены в Разделе 2 двумя блоками по строкам (см. таблицы 1, 2):

Отменила проведение "отпуск", тогда реквизиты в "Отпуска сотрудников" стали доступны для редактирования. Изменила в них период и в документе "Отпуск" период изменился автоматически.

Все это соответствует тому, что написано в справке к документу "отпуска сотрудников".

проверено на ЗУП 3.1.6.54

Теперь нужно поменять период в одном из документов "Отпуск".Только сейчас заметила.

Вы меняете период в документе "Отпуск" ? Менять надо в "Отпуска сотрудников".

Док.Отпуска сотрудников списком формируют документ отпуск на каждого сотрудника. Создаю документ "Отпуск сотрудников". Далее нажимаю сформировать документы "Отпуск" на каждого. Строки документа "Отпуск сотрудников" меняют шрифт на "жирный". В это момент менять период еще могу. Далее открываю сформированный документ "Отпуск", провожу. Шрифт меняется на обычный. Теперь менять ничего не могу. Открываю документ "Отпуск", отменяю проведение, закрываю. По прежнему не могу изменить период в "Отпуск сотрудников".

Вот как-то так. (18)Теперь понятна твоя проблема.В документе отпуска списку сотрудников удали эту строку и через добавить заполни ее снова.Только на этот раз период отпуска поставь правильный.Программа увидит твой документ отпуска сотрудника на этот период и его подхватит. Попробовал в другой базе, все получается. Вообщем - это косяк конкретной базы, буду дальше разбираться. (22) Да нет, не надо, спасибо. В крайнем случае, если не разберусь, скажу чтобы удалили, и сделали заново. Вообщем разобрался. Есть галка "Использовать многофункциональность документов", она не была установлена. Соответственно галка "Расчет утвердил" не показывалась в документе "Отпуск", и эта галка всегда была установлена, и не снималась даже, когда документ становился непроведенным. Если же "Использовать многофункциональность документов" стоит. То галка снимается при отмене проведения. Вообщем это явный косяк разработчиков, . криворукие! (27)Спасибо, что уточнили. А то я искал галку, про которую не знал ))

(27)

Это я поняла. Поставили через все функции?

Попыталась найти когда в программе взводиться эта галочка .

Нашла в общем модуле "ЗарплатаКадрыРасширенный" процедуру, где устанавливается эта константа.

УстановитьИспользованиеМногофункциональностиВДокументах()

Получается ,что условие когда многофункциональность=истина

- или установлено доступ на уровне записей

- или проверка ЕстьКадровикиБезПравРасчетчика

Вызываться в модуле

"ОбновитьИспользованиеМногофункциональностиВДокументахПриЗап иси" при настройке групп доступа.

Материалы газеты «Прогрессивный бухгалтер», сентябрь 2020 г.

Рассмотрим, какие настройки надо сделать в программе «1С:Зарплата и управление персоналом 8», ред. 3.1, чтобы начислять и рассчитывать отпуска.

Сперва заходим в раздел «Настройка» – «Расчет зарплаты»- гиперссылка «Настройка состава начислений и удержаний» – переходим на закладку «Отпуска» и устанавливаем галочки напротив тех видов отпусков, учет по которым будет вестись у нас в программе. Следует обратить внимание, что для использования основного ежегодного отпуска и отпуска по уходу за ребенком никакие дополнительные настройки производить не надо – эти отпуска заданы в программе автоматически. Если в организации есть отпуск за вредность, то, находясь в настройках начислений, следует перейти на закладку «Прочие начисления» и поставить галочку «Надбавка за вредность». Для возможности применения северного отпуска, в карточке организации необходимо установить флажок «В организации или ее подразделениях начисляется северная надбавка». И далее сделать соответствующие настройки в реквизитах организации или подразделениях по проставлению коэффициентов. После произведенных настроек в штатном расписании при выборе подразделения автоматически проставится право на северный отпуск.

Любые другие отпуска можно создать самостоятельно, для этого необходимо зайти в раздел «Настройки» – «Виды отпусков». Для каждого отпуска вы можете установить свои персональные настройки.

Как правило, отпуска сотрудникам предоставляются в соответствии с графиком отпусков, который должен составляться на каждый год по унифицированной форме № Т-7, и утверждается за две недели до наступления календарного года. Данный график позволяет заблаговременно оформить отпуск и выплатить отпускные, найти работника, который сможет заменить уходящего в отпуск сотрудника, контролировать своевременность предоставления отпусков. За неутвержденные графики отпусков организации грозит штраф от 50 000 до 80 000 руб. (ст. 5.27.1 КОАП РФ).

Для составления графика отпусков в программе «1С:Зарплата и управление персоналом 8», ред. 3.1, следует зайти в раздел «Кадры» – «Графики, переносы отпусков». После утверждения графика отпусков может потребоваться перенести запланированный отпуск по просьбе сотрудника или по другим причинам. Такой перенос можно оформить с помощью документа «Перенос отпуска», который находится в разделе «Кадры» – «Графики, переносы отпусков» – кнопка «Создать» – «Перенос отпуска». Так же перенос можно оформить непосредственно из документа график отпусков, в колонке «Фактический отпуск» по ссылке «Перенести отпуск».

Теперь поговорим о самом документе «Отпуск». Предоставление отпуска работнику оформляется приказом по предприятию по форме № Т-6 (для предоставления отпуска одному работнику) или № Т-6а (для предоставления двум или более работникам). Приказ на отпуск составляется работником кадрового отдела или уполномоченным лицом, подписывается директором организации и отдается на подпись работнику.

В поле «Месяц» укажите месяц, в котором будут проходить все начисления и расчеты по отпуску. Далее документ заполняется необходимыми данными, устанавливается период отпуска, производятся начисления и т.д. Вкладка «Дополнительные отпуска» заполняется, если вместе с основным отпуском сотруднику предоставляется дополнительный отпуск. На этой же вкладке можно присоединить к отпуску отгулы, если работник проявил такое желание. Из этого же документа можно распечатать приказ о предоставлении отпуска сотруднику по форме № Т-6.

При увольнении все дни отпуска, которые сотрудник не использовал, должны быть компенсированы.

Читайте также: