В 1с учредитель это физическое лицо или контрагент

Обновлено: 06.07.2024

Специальный Помощник в «1С:Бухгалтерии 8» формирует пакет документов в зависимости от конкретной ситуации. Если поправки вносятся в учредительные документы, то, помимо заполнения заявления о регистрации, Помощник предложит готовый текст типового устава с внесенными изменениями, образец протокола собрания участников общества, а также напомнит о необходимости уплаты государственной пошлины. Когда изменения уже будут внесены в реестр, будет предложено автоматически перенести новые сведения в реквизиты организации.

Внесения изменений в ЕГРЮЛ и ЕГРИП

Отношения, возникающие в связи с государственной регистрацией юридических лиц и индивидуальных предпринимателей, регулируются Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Государственной регистрации подлежат следующие события:

- создание, реорганизация и ликвидация юридического лица;

- приобретение физическим лицом статуса индивидуального предпринимателя (ИП) и прекращение деятельности физического лица в качестве (ИП);

- изменения сведений о юридическом лице;

- изменения сведений об ИП.

Государственная регистрация указанных событий осуществляется посредством внесения соответствующих сведений в единый государственный реестр юридических лиц (ЕГРЮЛ) и единый государственный реестр индивидуальных предпринимателей (ЕГРИП).

Государственную регистрацию юридических лиц и ИП осуществляет Федеральная налоговая служба (п. 1. Постановления Правительства РФ от 30.09.2004 № 506).

Если сведения о юридическом или физическом лице перестают соответствовать сведениям, содержащимся в ЕГРЮЛ (ЕГРИП), то в реестр необходимо внести изменения. Для этого юридическому лицу или ИП по общему правилу в течение 3 рабочих дней необходимо заполнить заявление и подать его в ИФНС по месту своего нахождения (п. 5 ст. 5 Закона № 129-ФЗ). При внесении изменений в ЕГРЮЛ, не связанных с внесением изменений в учредительные документы, государственная пошлина не уплачивается. За несвоевременное представление или непредставление сведений, а также за представление ложных сведений о юридическом лице или ИП руководитель организации (ИП) может быть привлечен к административной ответственности (ч. 3-5 ст. 14.25 КоАП РФ).

Если же изменение сведений связано с внесением изменений в учредительные документы, то действует иной порядок и иные сроки представления пакета документов, предусмотренные главой VI Закона № 129-ФЗ. При этом необходимо уплатить государственную пошлину.

Документы в ИФНС можно представить в следующем порядке (п. 1 ст. 9 Закона № 129-ФЗ):

- по почте с объявленной ценностью и описью вложения;

- лично, предъявив удостоверение личности и документ, подтверждающий полномочия представителя;

- через многофункциональный центр предоставления государственных и муниципальных услуг (МФЦ);

- по телекоммуникационным каналам связи через интернет с использованием усиленной квалифицированной электронной подписи.

1С:ИТС

О порядке внесения изменений в ЕГРЮЛ (ЕГРИП) и уставные документы в различных ситуациях см. в «Бизнес-справочнике: правовые аспекты» раздела «Управление фирмой».

Помощник «Внесение изменений в ЕГРЮЛ, ЕГРИП»

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.64 появилась новая функциональная возможность, с помощью которой можно подготовить пакет документов для внесения изменений в единые государственные реестры ЕГРЮЛ и ЕГРИП: помощник Внесение изменений в ЕГРЮЛ, ЕГРИП (далее - Помощник).

- в полном интерфейсе программы «1С:Бухгалтерия 8» редакции 3.0 - из раздела Главное - Настройки по гиперссылке Внесение изменений в ЕГРЮЛ, ЕГРИП;

- в простом интерфейсе «1С:БизнесСтарта»* - из формы Настройки по гиперссылке Сформировать пакет документов (рис. 1).

Примечание:

* «1С:БизнесСтарт» - это простая и удобная программа, созданная на основе базовой версии «1С:Бухгалтерии 8» (ред. 3.0). В одном экземпляре программы можно вести учет только по одной организации или ИП. Данные пользователя, включая ИНН, «привязываются» к экземпляру программы при покупке и не могут быть изменены.

Рис. 1. Доступ к Помощнику «Внесение изменений в ЕГРЮЛ»

Работа в Помощнике состоит из 3 этапов:

На этапе Изменения указываются новые сведения, которые необходимо внести в государственный реестр и (или) учредительные документы. Для юридического лица Помощник позволяет внести изменения в следующие сведения:

- наименование организации;

- юридический адрес организации;

- руководитель;

- состав участников;

- виды деятельности (коды ОКВЭД).

Для индивидуального предпринимателя можно изменить только виды деятельности. При изменении ФИО, паспортных данных и адреса регистрации ИП уведомлять налоговую инспекцию не нужно, поскольку данными сведениями государственные органы обмениваются самостоятельно.

На рисунке 2 представлен этап Изменения Помощника на примере внесения изменений в состав кодов ОКВЭД юридического лица, требующих внесения изменений в устав (рис. 2).

Рис. 2. Этап «Изменения» Помощника

На этапе Заявление вносятся дополнительные сведения, необходимые для того, чтобы сформировать пакет документов - персональные данные заявителя, учредителей организации и способ регистрации изменений.

Программа предлагает следующие способы регистрации изменений:

- Лично - в этом случае подготовленный пакет документов следует распечатать и лично отнести в ИФНС;

- Через представителя - документы представляет доверенное лицо по доверенности, заверенной нотариально;

- По почте - документы заверяются у нотариуса и отправляются по почте с объявленной ценностью и описью вложения.

В приведенном примере внесение изменений в ЕГРЮЛ повлекло изменение устава. Поэтому Помощник, помимо заполненного заявления о регистрации изменений в учредительных документах, предлагает готовый текст типового устава с внесенными изменениями и образец протокола собрания участников общества (который требуется заполнить самостоятельно). Помощник также напоминает о необходимости уплаты государственной пошлины. Пошлину можно уплатить:

- безналичным способом - Помощник подскажет банковские реквизиты;

- наличными денежными средствами через кассу банка - в этом случае Помощник предлагает распечатать готовую квитанцию.

После подготовки и представления пакета документов в ИФНС программа будет отслеживать изменения в государственном реестре и предложит автоматически перенести новые сведения в реквизиты организации, когда регистрация изменений будет завершена (рис. 4).

Рис. 4. Внесение изменений в ЕГРЮЛ

Новый функционал по внесению изменений в государственные реестры ЕГРЮЛ и ЕГРИП оказывает существенную поддержку организациям и ИП, особенно представителям малого бизнеса, у которых в штате нет юриста, позволяет сократить время, затраченное на подготовку документов, и тем самым минимизирует возможные риски.

В процессе работы предприятия состав учредителей может меняться несколько раз. Причины на то, самые разнообразные: от банальной ссоры до переезда в другую страну, или даже смерти. При этом, данное действие может повлечь за собой изменение размера уставного капитала. Например, когда один из учредителей выходит из состава, а на замену ему никто не приходит. Мало того, что нужно с юридической стороны всё грамотно оформить, надо еще и в программе 1С: Бухгалтерия предприятия ред. 3.0 корректно ввести эти операции. С последней задачей вы успешно справитесь благодаря этой публикации.

В случае с заменой одного учредителя на другого на факт изменения капитала влияет в какой последовательности производится вывод одного собственника и ввод другого.

Если сначала вводится новый участник, то капитал увеличивается и только после выхода иного участника уменьшается. Поэтому такой вариант считается более энергозатратным и применяется реже.

Во втором случае, учредитель, пожелавший выйти из состава, передаёт свои права и полномочия иному лицу по договору купли-продажи доли. В такой ситуации размер уставного капитала остаётся неизменным.

В программном продукте 1С: Бухгалтерия предприятия, редакция 3.0 увеличение уставного капитала формируется при помощи документа «Формирование уставного капитала» или «Операции, введённые вручную» в разделе «Операции».

Рассмотрим на примере первого документа: введём новый документ, установим дату – это дата протокола собрания учредителей, на котором было принято решение о принятии нового собственника. Затем добавим строку и укажем в ней реквизиты нового участника, а также размер взноса в уставный капитал, на который и происходит увеличение.

Проведённый документ создаст проводку: Дт 75.01 Кт 80.09.

При выходе учредителя из состава необходимо произвести уменьшение капитала при помощи документа «Операции, введённые вручную» в разделе «Операции».

В открывшемся окне следует нажать на кнопку «Создать» и выбрать пункт «Операция». Затем установить дату – дата протокола с решением о выходе учредителя из состава и добавить новую строку. Указать в ней проводку Дт 80 Кт 75 на сумму доли участника, покинувшего общество.

Если же один участник сменяет другого без изменения размера уставного капитала, то делается проводка: Дт 80 в субконто бывший учредитель Кт 80 в субконто новый учредитель.

Важный нюанс! Если у организации меняется единоличный учредитель, то это всегда происходит сначала с вводом нового участника и увеличением капитала, и только потом производится вывод бывшего участника.

Документальное оформление

Первым шагом в оформлении документов является написание заявлений новым и старым учредителями и составление протокола общего собрания учредителей.

На собрании обязательно нужно принять решения о выводе/вводе нового или действующего участника, о размере и стоимости доли, о смене директора, если вдруг выходящий из состава дольщик являлся и руководителем предприятия.

Вторым шагом является подготовка пакета документов, который следует заверить нотариально и предоставить для регистрации изменений в отделение налоговой службы:

- новый устав общества при необходимости;

- отказ других участников от покупки доли выходящего участника;

- квитанция об оплате пошлины;

- заявление по форме Р13001 об увеличении УК (если увеличивается);

- заявление по форме Р14001 о внесении изменений в ЕГРЮЛ;

- протокол общего собрания;

- заявление бывшего учредителя о выходе из общества;

- заявления нового учредителя о вступлении в общество.

Касаемо изменений в уставе однозначно сказать нужно его менять или нет, нельзя. Так как в каждом отдельном случае устав содержит в себе разную информацию. И у одних он будет содержать количество дольщиков, а в другом – нет. Поэтому вам необходимо будет его изучить, чтобы принять такое решение.

На сбор и заполнение вышеперечисленных документов у организации есть один календарный месяц с момента изменений состава.

Выплата действительной части доли

Весь процесс деятельности коммерческого предприятия направлен на одну цель – это получение прибыли.

Соответственно, при выходе учредителя из состава необходимо посчитать сколько уже накопленной за годы его участия прибыли образовалось и произвести соответствующею выплату. Такой момент наступает лишь в той ситуации, когда участник отчуждает свою долю обществу.

Если же он продал своё место в составе учредителей иному лицу, то он получает своё вознаграждение лишь от покупателя по договору купли-продажи.

Согласно статьи 23 Федерального закона №14-ФЗ «Об обществах с ограниченной ответственностью» общество обязано произвести выплату действительной части доли в течение трёх месяцев с момента получения заявления о выходе или в другой срок, предусмотренный уставом, но не более одного года. При этом реальная стоимость доли бывшего учредителя определяется на основании данных бухгалтерской отчётности общества за последний отчётный период, предшествующий дню подачи заявления об исключении из общества.

Важный нюанс! При том, что представление бухгалтерской отчётности в налоговый орган происходит с периодичностью в год, при расчёте действительной части доли используют отчётность на последнюю дату месяца, предшествующую выходу из состава учредителей.

Для формирования бухгалтерской отчётности перейдём в программе в раздел «Отчёты» и выберем пункт «Регламентированные отчёты».

В открывшемся окне нажмём на кнопку «Создать» и выберем пункт «Бухгалтерская отчётность (с 2011 года)».

Затем появится новое окно, в котором следует выбрать период, за который формируется отчёт. Если, к примеру, учредитель написал заявление о выходе из состава 15.12.2020 года, то периодом формирования будет Январь – Ноябрь 2020г.

Последним шагом нужно нажать на кнопку «Заполнить» - «Текущий отчёт» в открывшейся форме бухгалтерского баланса.

Перейдём к расчёту.

Сначала посчитаем стоимость чистых активов предприятия. Алгоритм данного расчёта закреплён Приказом Минфина России №10н, ФКЦБ России № 03-6/пз от 29 января 2003 года.

Чистые активы = строка 1300 (итог раздел «Капитал и резервы») + сальдо по счёту 98 – задолженность по взносам в уставный капитал (при наличии).

Если остатка по 98 счёту нет и весь уставный капитал оплачен участниками, то берётся за основу только строка 1300.

Теперь посчитаем сколько из этой суммы принадлежит учредителю, пожелавшему выйти из состава.

Предположим, у нас было 2 учредителя с долями 30/70, размер уставного капитала 10 000 рублей, и тот, у кого был взнос 3 000 рублей покидает состав. В таком случае, номинальную стоимость доли делят на уставный капитал и умножают на чистые активы. В нашем примере это 3 000 / 10 000 * 5 435 000 = 1 630 500 рублей.

Отразим рассчитанные нами суммы в программе.

Для этого снова обратимся к документу «Операции, введённые вручную». Первой строкой нам нужно отразить факт перехода доли собственника непосредственно обществу. Такая проводка делается на сумму вклада в уставный капитал бывшего участника, по нашему примеру – 3 000 рублей.

Второй строкой отразим задолженность общества перед учредителем в размере действительной части доли.

И, наконец, третьей строкой следует отразить удержание подоходного налога из вознаграждения, получаемого учредителем. Данная выплата облагается только НДФЛ, страховые взносы на такую выплату не начисляются.

Важный нюанс! В течение одного календарного года со дня перехода доли к обществу она должна быть распределена между всеми участниками общества пропорционально их долям в уставном капитале или предложена для приобретения участникам общества или третьим лицам, если это не запрещено уставом общества.

Если год прошёл, а распределение или выкуп не состоялись, то нераспределенная доля должна быть погашена, размер уставного капитала должен быть уменьшен на величину номинальной стоимости.

Если на момент выхода участника из состава, общество не может произвести выплату действительной части доли, в связи с наличием у неё признаков банкротства, то по истечении трёх месяцев со дня истечения срока выплаты, общество обязано восстановить участника и вернуть ему его долю.

Если всё же общество посчитало, что лучшим способом для них будет распределение его доли между участниками, то такие участники признаются получателем дохода, с которого также необходимо будет уплатить подоходный налог.

Согласно подпункта 2 пункта 2 статьи 220 Налогового кодекса РФ с 1 января 2016 года участник при выходе из общества с ограниченной ответственностью имеет право на имущественный налоговый вычет на сумму документально подтверждённых расходов, понесённых в связи с приобретением доли. Это могут быть денежные средства или иное имущество, которое он вносил в общество в качестве вклада в уставный капитал. Но, он не имеет права применить вычет в момент выплаты ему действительной части доли.

Для получения вычета ему необходимо подать декларацию по форме 3-НДФЛ и возместить данный вычет из бюджета. При отсутствии документального подтверждения расходов на приобретение доли в уставном капитале общества имущественный налоговый вычет предоставляется в размере доходов, полученных налогоплательщиком в результате прекращения участия в обществе, не превышающем в целом 250 000 рублей за налоговый период.

Деятельность любого общества с ограниченной ответственностью (ООО) начинается с регистрации и формирования уставного капитала. В этой статье я расскажу вам о том, как отразить факт создания УК и расчеты с учредителями по вкладам в него в программе 1С: Бухгалтерия предприятия 8 редакции 3.0. Еще не так давно часть проводок можно было сформировать только операциями вручную, но в настоящее время в программе есть удобный документ, предназначенный для упрощения работы пользователей.

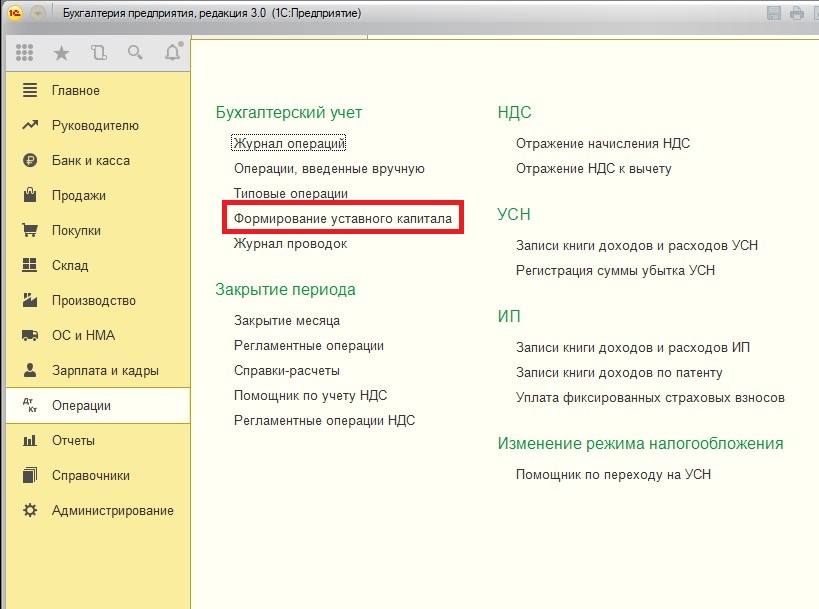

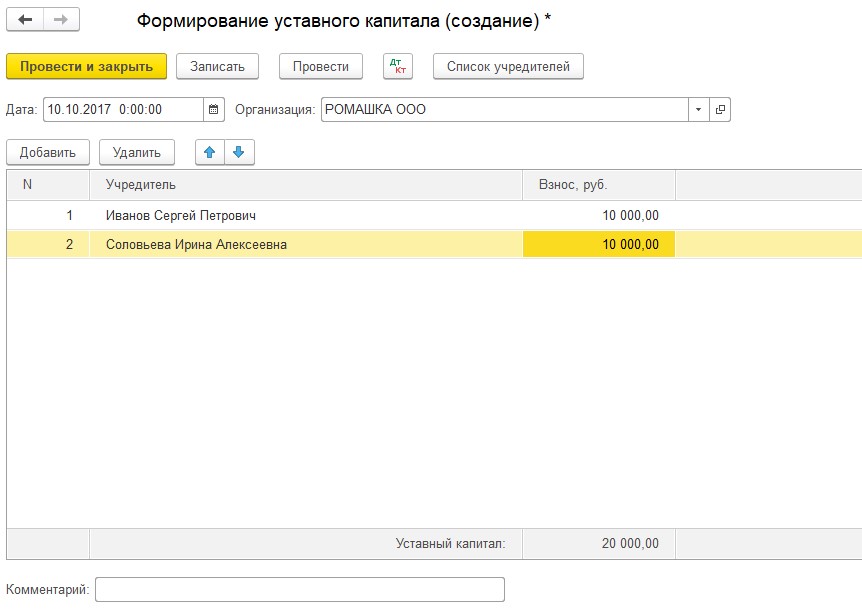

Переходим в раздел «Операции» и выбираем пункт «Формирование уставного капитала».

Создаем новый документ, добавляем учредителей и указываем суммы взносов в УК. Обратите внимание, что ФИО учредителей необходимо внести в справочник «Контрагенты». Сделать это можно заранее или в ходе работы с документом.

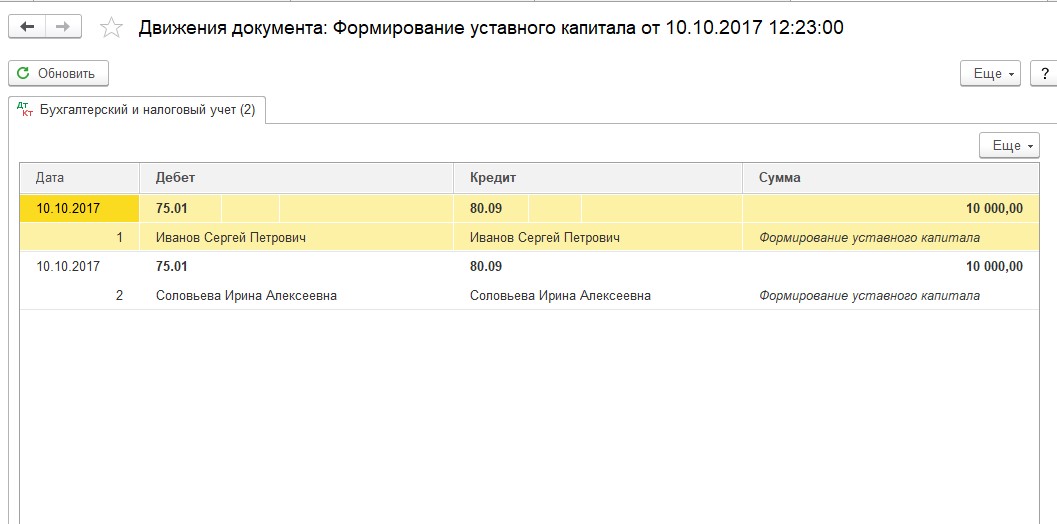

При проведении документ формирует следующие движения по счетам

Затем необходимо отразить факт поступления денежных средств в счет вклада в уставной капитал.

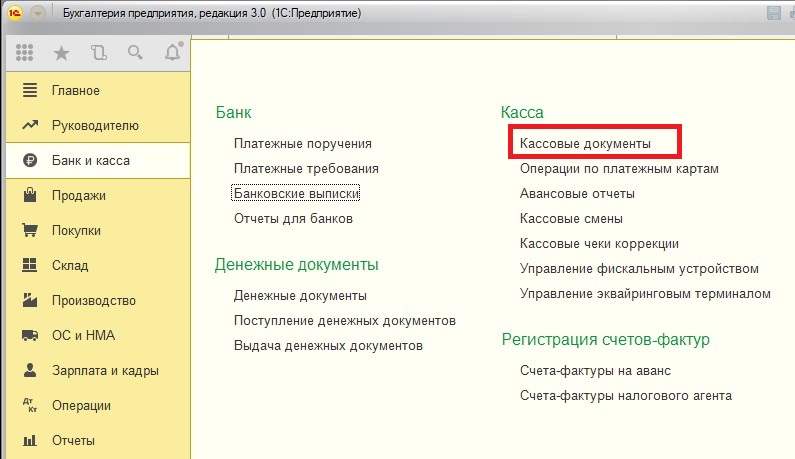

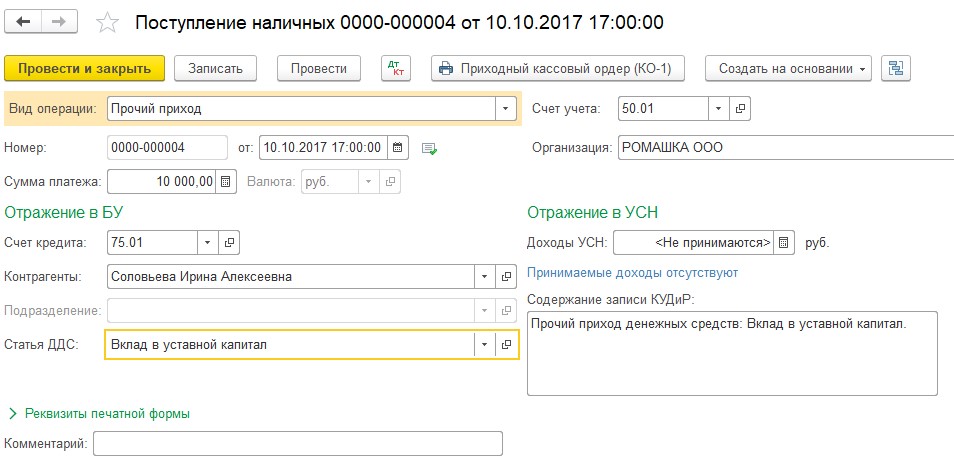

В том случае, если деньги были внесены наличными в кассу организации, переходим в раздел «Банк и касса» и выбираем пункт «Кассовые документы».

Создаем новое поступление с видом операции «Прочий приход».

Счет кредита указываем 75.01 и выбираем контрагента-учредителя.

После проведения документа закрывается задолженность за учредителем по счету 75.01 (расчеты по вкладам в уставной капитал).

В том случае, если денежные средства были внесены на расчетный счет организации, в программе данная операция отражается с помощью документа «Поступление на расчетный счет» («Банк и касса» - «Банковские выписки»).

Документ заполняется аналогичным образом: прочее поступление в корреспонденции со счетом 75.01.

Дата публикации 12.11.2018

Использован релиз 2.4.5

Учредитель может сделать взнос в уставный капитал наличными денежными средствами. Эта операция регистрируется в программе в 2 этапа.

Для того чтобы оформить взнос учредителя в уставный капитал наличными, необходимо выполнить следующие действия:

- Меню: Регламентированный учет – Бухгалтерский и налоговый учет – Операции (регл. учет).

- В списке операций нажмите кнопку "Создать".

- В окне создания операции заполните закладку "Основное".

- Перейдите на закладку "Бухгалтерский и налоговый учет" (рис. 1).

- Создайте проводку 75.01 – 80.09. В качестве субконто обоих счетов укажите физическое лицо или организацию-учредителя и сумму.

- Кнопка "Провести и закрыть".

- Меню: Казначейство – Касса – Приходные кассовые ордера.

- В списке ПКО нажмите кнопку "Создать".

- Выберите пункт меню "Прочее поступление".

- Заполните данные на закладке "Основное".

- Убедитесь, что в поле "Операция" указано "Прочее поступление" (рис. 2).

- Перейдите на закладку "Расшифровка платежа" и заполните поля.

- В поле "Счет регл. учета" нажмите ссылку "Настроить" и укажите счет 75.01.

- В поле "Контрагент" укажите физлицо или организацию-учредителя.

- Кнопка "ОК".

- Кнопка "Провести и закрыть" в документе.

В результате отражения ПКО сформируется проводка 50.01 – 75.01.

Читайте также: