Возмещение расходов по авансовому отчету в 1с

Обновлено: 07.07.2024

Суточные, выплачиваемые в соответствии с законодательством РФ, не подлежат налогообложению НДФЛ и страховыми взносами, если их размер не превышает:

-

700 рублей за каждый день нахождения в командировке на территории России;

Сверхнормативными суточными будут считаться суммы, которые превышают установленный лимит. Они подлежат обложению НДФЛ и взносами на:

-

обязательное пенсионное страхование;

При этом взносами на страхование от несчастных случаев на производстве и профессиональных заболеваний сверхнормативные суточные не облагаются (п. 2 ст. 20.2 Закона от 24.07.1998 № 125-ФЗ).

Учет сверхнормативных суточных в системе «1С:Бухгалтерия 8»

В программе «1С:Бухгалтерия 8» редакции 3.0 не автоматизирован учет сверхнормативных суточных. Для расчета НДФЛ и страховых взносов в «1С» со сверхнормативных суточных необходимо будет создать новый вид начисления. Как это сделать?

| Изучите функционал расчета зарплаты и другие возможности системы «1С:Бухгалтерия» на очных практических курсах по этой программе в учебном центре Первого Бита. |

Заполняете новый элемент (1):

- Наименование – Сверхнормативные суточные.

- Код – СВНС.

В разделе «НДФЛ» (2):

- Облагается код дохода – 4800.

- Категория дохода – Натуральный доход.

- Доход в натуральной форме помечаете флажком.

В разделе «Страховые взносы» (3):

- Вид дохода - Доходы, целиком облагаемые страховыми взносами на ОПС, ОМС и соц. страхование, не облагаемые взносами на страхование от несчастных случаев.

В разделе «Налог на прибыль, вид расхода по ст. 255 НК РФ» (4):

- Не включается в расходы по оплате труда.

Начисляете доход, НДФЛ и страховые взносы в систему «1С» со сверхнормативных суточных с помощью документа «Начисление зарплаты».

Пример начисления сверхнормативных суточных в программе «1С:Бухгалтерия 8»

Сотрудник Овчинников Н.А. был в командировке в Санкт-Петербурге с 24 по 28 июня 2019 г. Ему были выданы суточные в размере 5 000 руб. из расчета 1 000 руб./день. Таким образом, сверхнормативные суточные составили 1 500 руб. ((1 000-700) * 5=1 500).

1 июля 2019 г. сотрудник составил авансовый отчет, который в этот же день был утвержден.

Датой фактического получения дохода в виде сверхнормативных суточных считается последний день месяца, в котором утвержден авансовый отчет после возвращения сотрудника из командировки (пп. 6 п. 1 ст. 223 НК РФ). Поэтому начислять доход будем 31 июля 2019 г. одновременно с заработной платой за июль 2019 г. (оклад сотрудника – 20 000 руб.)

Табличную часть документа заполняете с помощью кнопки «Заполнить». В начислениях появится только зарплата сотрудника. Чтобы сделать начисление дохода в виде сверхнормативных суточных, вам надо кликнуть мышью по сумме начисленной зарплаты и в открывшемся окне добавить еще одно начисление. НДФЛ и страховые взносы рассчитаются автоматически.

Пример заполнения сверхнормативных суточных в 6-НДФЛ

Датой удержания НДФЛ по сверхнормативным суточным будет день фактической выплаты ближайшего дохода, с которого можно удержать налог. Срок перечисления налога для такого вида доходов – не позднее даты, которая следует за днем выплаты дохода.

В нашем примере зарплата была выплачена 9 августа 2019 г. Следовательно, срок перечисления НДФЛ – 12 августа 2019 г.

Поскольку даты в строках 100-120 Раздела 2 по зарплате и сверхнормативным суточным совпадают, суммы полученного дохода и удержанного налога будут показаны свернуто.

Для изучения специфического функционала программы «1С:Бухгалтерия 8» воспользуйтесь услугами индивидуального и корпоративного обучения в Первом Бите.

До 19.08.2017 согласно п. 6.3 указания Банка России от 11.03.2014 № 3210-У наличные деньги выдавались под отчет при обязательном соблюдении следующих условий:

- Работник полностью погасил задолженность по ранее полученной сумме.

- Имеется его заявление на выдачу денег, подписанное руководителем (или ИП). В заявлении указана сумма, которую необходимо выдать, и срок, на который она выдается.

С 19.08.2017 обоих этих условий коснулись изменения (указание Банка России от 19.06.2017 № 4416-У). Первое отменено, а второе перестало быть обязательным. Теперь выдача подотчетных сумм может осуществляться не только по заявлению работника, но и на основании распорядительного документа, подписанного руководителем (или ИП).

Отчитаться за использование выданной суммы работник должен в течение:

- установленного работодателем количества дней по истечении срока, указанного в заявлении на выдачу или в распорядительном документе;

- в течение 3-х рабочих дней после возвращения из командировки.

Для этого работник составляет авансовый отчет. Отчет сдается бухгалтеру, главному бухгалтеру (а если их нет, то руководителю) вместе с подтверждающими расходы документами. Сроки утверждения отчета законодательно не закреплены — они устанавливаются руководителем.

Форму авансового отчета можно скачать бесплатно, кликнув по картинке ниже.

Если выданная сумма была потрачена не полностью, остаток должен быть возвращен работником в кассу. Если этого не произошло или работодатель не утвердил отчет, можно удержать невозвращенную работником сумму из его зарплаты. Это позволяет сделать ст. 137 ТК РФ.

Что делать, если работник не вернул подотчетную сумму, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ. Это бесплатно.

На практике встречаются ситуации, когда работник расходует больше, чем ему выдали, или приобретает что-то для нужд организации за свой счет. Эту сумму можно выплатить работнику. Подтверждением того, что расходы экономически обоснованы, является утвержденный руководителем авансовый отчет. При этом выплаченная сумма не рассматривается как доход, полученный работником, с нее не удерживается НДФЛ.

О том, всегда ли для подтверждения расходов нужен кассовый чек, читайте в материале «Особенности авансового отчета без кассового чека».

Расходы, подлежащие возмещению при отправке работника в командировку

При отправке работника в командировку организация возмещает ему:

- Расходы на проезд.

- Расходы на наем помещения.

- Суточные.

- Другие расходы, письменно разрешенные работодателем.

Обязанность работодателя возмещать вышеперечисленные расходы закреплена в ст. 168 ТК РФ. Их размеры согласно этой же статье должны быть закреплены в локальных нормативных актах (например, в приказе по организации или положении о командировках) или коллективном договоре.

В какой срок возместить подотчетному лицу перерасход по авансовому отчету, подробно разъяснили эксперты КонсулььтантПлюс. Чтобы все сделать правильно, получите пробный демо-доступ к системе К+ и переходите в Готовое решение. Это бесплатно.

Возмещение расходов на проезд

Основанием для возмещения таких расходов являются проездные документы, чаще всего билеты. Кроме проезда возмещаются расходы на услуги по оформлению проездных документов и использование в поезде постельного белья.

Если работник покупал не бумажные, а электронные билеты, то для подтверждения проезда по железной дороге он должен приложить к авансовому отчету распечатанную квитанцию. А для подтверждения авиаперелета — квитанцию на бумажном носителе и посадочный талон (письмо Минфина России от 14.01.2014 № 03-03-10/438).

Возмещение расходов на наем помещения

Документами, свидетельствующими о проживании командированного в гостинице, являются счет-фактура, гостиничный бланк, счет или кассовый чек. Если сотрудник останавливался в частном секторе, необходим договор с собственником о найме жилого помещения и документ, подтверждающий оплату (например, расписка).

ВАЖНО! При проживании командированного в частном секторе принять НДС к вычету не получится. С гостиничных услуг НДС к вычету можно принять на основании счета-фактуры, а также гостиничного бланка, счета или чека. Но для этого налог в вышеперечисленных документах должен быть выделен отдельной строкой. Если этого нет, налоговая может отказать в вычете.

Возмещение суточных

Существенные изменения, вступившие в силу в 2015 году, текста положения «Об особенностях направления работников в служебные командировки» (утверждено постановлением Правительства РФ от 13.10.2008 № 749) касаются отмены таких документов, как служебное задание, командировочное удостоверение и отчет о выполненном поручении.

Пока в ходу было командировочное удостоверение, количество дней командировки определялось именно по нему. С 08.01.2015 документами, подтверждающими продолжительность командировки, стали проездные документы. А с 08.08.2015 к их числу добавились документы о найме жилого помещения. С этой же даты для расчета суточных можно использовать служебную записку или другой документ (например, письмо), в котором принимающая сторона подтверждает прибытие и выбытие командированного сотрудника.

Итоги

Работнику может быть выдан под отчет аванс, об использовании которого он должен отчитаться в установленные законом сроки. В качестве отчетности работник составляет авансовый отчет, прикладывая к нему документы, подтверждающие произведенные им расходы. Сумму, оказавшуюся израсходованной сверх суммы выданного аванса, работодателю, согласному с показанными в отчете расходами, придется выдать работнику дополнительно.

В организациях, где сотрудники часто отправляются в командировки, настоящей находкой становится «1С: Бухгалтерия 8» редакция 3.0. В программе появились очень удобные новшества. Она объединилась с Smartway - сервисом поиска и бронирования билетов, гостиниц. А уже в версии 3.0.72 разработана специальная форма авансового отчета. В ней можно настроить счета учета затрат в разрезе аналитики.

Для работников, которые отчитываются по расходам на служебную поездку, предусмотрен «Авансовый отчет по командировке». План работы с ним довольно простой:

- фиксируются только затраты на командировку;

- все данные автоматически учитываются в налоговом учете;

- подотчетное лицо получает возмещение издержек, которые подтверждены документально.

Сначала форма документа не предполагала выбор счета и субконто затрат. Эти сведения указывались в общих настройках. В поле «Счет затрат» автоматически подтягивался счет, прописанный в основных сведениях об организации: вкладка «Учетная политика», строка «Основной счет учета затрат». А аналитический учет не предусматривался. В справочнике «Статьи затрат», в окне «Использование по умолчанию» просто указывали «Документ «Авансовый отчет (командировочные расходы)».

Но каждая организация, в зависимости от вида деятельности, ведет учет затрат на разных счетах. Если сотрудник отправился в деловую поездку, чтобы заключить договор поставки, применяют счет 44 «Расходы на продажу». Предприятие посылает работника пройти курсы повышения квалификации. В этом случае используют счет 20 «Основное производство». Некоторым компаниям необходим раздельный учет командировочных расходов по контрагентам. А бывают затраты, которые не включаются при налогообложении прибыли. Так, у организаций немало нюансов в учете данных позиций. Поэтому многие отказались от применения «Авансового отчета по командировке» из-за невозможности настроить аналитику под свою специфику.

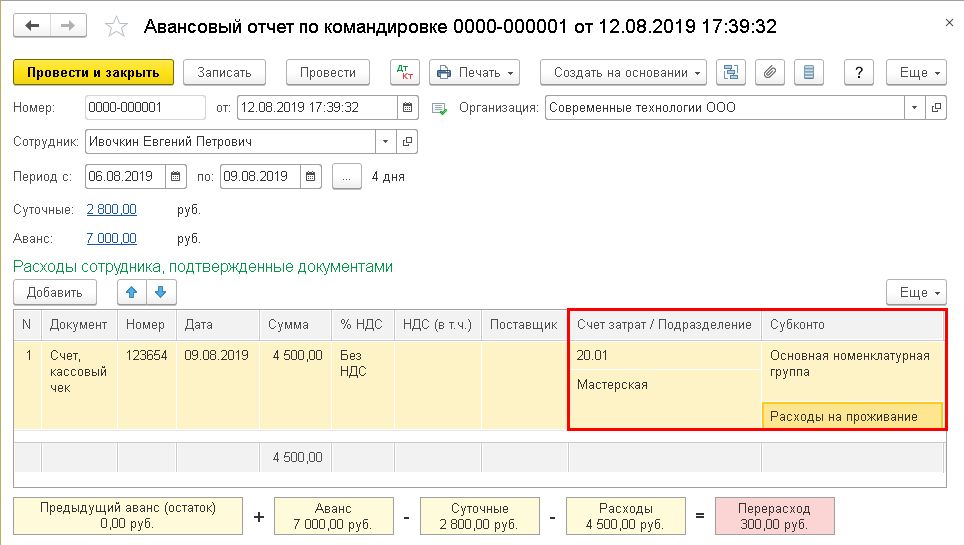

Разработчики версии 3.0.72 решили эту проблему. Теперь в программе можно изменить сведения, стоящие по умолчанию. Сначала скорректируем форму «Персональные настройки». В разделе «Главное» ставим отметку «Показывать счета учета в документах». Когда мы зайдем в наш «Авансовый отчет по командировке», увидим вкладки: «Счет затрат / Подразделение» и «Субконто». Здесь уже доступны для выбора необходимые данные: счет и статьи затрат.

Также предусмотрена возможность раздельного учета отдельно для суточных. Для этого переходим по ссылке в окне «Суточные». Попадаем в соответствующую форму. Далее следующий переход по ссылке в «Счета учета: Суточные». При подключении сервиса Smartway сведения о покупке билетов проставляются автоматически. В этом случае по билетам можно вести аналогичный учет.

Компаниям, находящимся на упрощенной системе налогообложения, также целесообразно применять «Авансовый отчет по командировке». Отраженные в нем затраты, автоматически переносятся в «Книгу доходов и расходов».

Как в программе Зарплата и управление персоналом, ред. 3.1 отразить удержание неиспользованных подотчётных сумм.

Неиспользованную сумму работник должен вернуть в срок, который установлен внутренним актом по организации. Если работник успевает вернуть остаток аванса до истечения данного срока, долга не возникает. Поэтому в данном случае мы говорим не о «принудительном» удержании, а об исполнении работодателем пожелания работника. Работник вправе распорядиться своей заработной платой по своему усмотрению, представив соответствующее заявление работодателю.

Бухгалтерский учет

По бухгалтерскому учёту погашение работником из зарплаты суммы неизрасходованного аванса, если срок возврата денежных средств не истек, отражается проводкой Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 71.01 «Расчеты с подотчетными лицами».

Однако если речь идёт не о своевременном возврате подотчётных сумм, то сумма отражается на счете 94 «Недостачи и потери от порчи ценностей». Это имеет место в трех случаях:

- работник не отчитался в установленные сроки;

- авансовый отчет не утвержден руководителем (затраты не одобрены);

- нарушен срок возврата денег, установленный в организации.

Тогда проводка имеет вид: Дебет 94 «Недостачи и потери от порчи ценностей». Кредит 71.01 «Расчеты с подотчетными лицами».

Налоговый учет

В налоговом учёте удержания отражаются отдельной строкой при выполнении условий:

- зарплата начислена;

- удержание уплачено или зачтено из зарплаты.

НДФЛ и Страховые взносы

Удержанные суммы не влияют на расчет НДФЛ и страховых взносов. Эти проводки будут сформированы в Бухгалтерии предприятия, редакции 3.0.

Пример

Мы рассмотрим пример в ЗУП 3.1, когда сотруднику уже оформлен документ увольнения и он добровольно просит выплатить ему заработную плату за вычетом задолженности по взятой под отчёт сумме.

Для удержания задолженности по подотчётным суммам, в плане видов удержаний Удержания создадим новый вид удержания: Раздел Настройка -Удержания. На закладке Основное, в разделе Назначение и порядок расчёта в поле Назначение удержания выберем значение Удержание в счёт расчётов по прочим операциям.

В поле Удержание выполняется значение Ежемесячно (такое удержание можно назначить в качестве планового с помощью документа Удержание по прочим операциям, а его расчёт будет автоматически выполняться при окончательном расчёте зарплаты документом Начисление зарплаты).

В поле Вид операции по зарплате выберите значение Удержание неизрасходованных подотчётных сумм. Для назначения сотруднику удержания задолженности по подотчётным суммам используется документ Удержание по прочим операциям. (Раздел Зарплата – Удержания – Алименты и другие удержания). Расчёт удержания задолженности по подотчётным суммам производится с помощью документа Начисление на закладке Удержания.

Поскольку сотруднику уже проведён документ Увольнения, то нам будет достаточно в начислении зарплаты добавить его фамилию на закладке Начисления и в Удержании подобрать созданное удержание задолженности по подотчётным суммам.

Заполняя ведомость на выплату заработной платы мы увидим уменьшенную сумму на величину удержания.

Наши клиенты могут консультироваться с нашими специалистами по любому вопросу работы в программе. Заключив договор сопровождения 1С с нами сегодня, вы получите бесплатные часы консультаций от наших ведущих специалистов. Воспользуйтесь акцией прямо сейчас!

Читайте также: