Выбранный кбк не соответствует виду операции в 1с бгу

Обновлено: 04.07.2024

Необходимо провести ПКО с формулировкой - возврат излишне выплаченной зарплаты. Нашла проводки Дт 201.04 Кт 206.01 (по старому). стала проводить в БГУ, а там нет аналога такого счета, т.е. 206.11. Если ввести сразу 302.11 скорее будет ругаться на некорректность проводок. есть у кого нибудь какие мысли по этому поводу.

Платные услуги.

и еще один вопрос. при проведении ПКО и РКО по поступлению и внесению на счет ден. средств по платным услугам в отчете кассира они не отражаются в графе внебюджет. что то я упустила. откуда эта настройка идет?

и еще один вопрос. при проведении ПКО и РКО по поступлению и внесению на счет ден. средств по платным услугам в отчете кассира они не отражаются в графе внебюджет. что то я упустила. откуда эта настройка идет?

Необходимо провести ПКО с формулировкой - возврат излишне выплаченной зарплаты. Нашла проводки Дт 201.04 Кт 206.01 (по старому). стала проводить в БГУ, а там нет аналога такого счета, т.е. 206.11. Если ввести сразу 302.11 скорее будет ругаться на некорректность проводок. есть у кого нибудь какие мысли по этому поводу.

Скажите, а у кого-нибудь формируется отчет Сводные данные об исполнении бюджета ПБС? Колонки кассовое выбытие и поступление не заполняются. Счет 201.11. Я так поняла, что этот отчет берет данные по счету 304.05, но он же сейчас не используется. Учреждения бюджетные с субсидиями. Где вообще смотреть лицевой счет, кроме оборотки по 17 и 18 счету??

Подскажите, пожайлуста, почему могут не закрываться выданные авансы? Есть остаток на начало года по 206 счету, и операция Услуги сторонних организаций январем. Проверила всю аналитику, договор один, а аванс не закрывается.

Подскажите, пожайлуста, почему могут не закрываться выданные авансы? Есть остаток на начало года по 206 счету, и операция Услуги сторонних организаций январем. Проверила всю аналитику, договор один, а аванс не закрывается.

Может валюта расчетов (руб.) не указана, у меня так было в услугах оказанных

Может валюта расчетов (руб.) не указана, у меня так было в услугах оказанных

Да нет, стоит вроде везде. что самое интересное, те документы (зачет авансов выданных), которые перешли из ББУ, провелись, но если в них же нажать Заполнить по данным учета, то пишет авансов не найдено. ерунда какая то.

Да нет, стоит вроде везде. что самое интересное, те документы (зачет авансов выданных), которые перешли из ББУ, провелись, но если в них же нажать Заполнить по данным учета, то пишет авансов не найдено. ерунда какая то.

вот и обратите внимание на валюту. при переносе стоит "Руб" (в авансах), а в текущих документах "RUB" (в смысле в услугах и прочих. ). Вообще думаю надо обработкой по всей базе прошерстить эти Руб.

вот и обратите внимание на валюту. при переносе стоит "Руб" (в авансах), а в текущих документах "RUB" (в смысле в услугах и прочих. ). Вообще думаю надо обработкой по всей базе прошерстить эти Руб.

Посмотрела еще раз. У меня везде стоит Руб. так что непонятно, что ему еще надо..

Посмотрела еще раз. У меня везде стоит Руб. так что непонятно, что ему еще надо..

А в документе который зачитывает аванс какая валюта. в услугах. или приобретении . RUB? по английски.

А в документе который зачитывает аванс какая валюта. в услугах. или приобретении . RUB? по английски.

)) Спасибо за желание помочь. Я была бы рада, если бы проблема была в этом, и вопрос решился.. Но у меня даже в справочнике Валюты только один Руб. и эта валюта во всех документах..Поступлением ОС и материалов авансы закрываются, проблема только с услугами.

)) Спасибо за желание помочь. Я была бы рада, если бы проблема была в этом, и вопрос решился.. Но у меня даже в справочнике Валюты только один Руб. и эта валюта во всех документах..Поступлением ОС и материалов авансы закрываются, проблема только с услугами.

А вы вносили в пустую базу или выгружали? Хотя и в том и другом случае в справочнике валюты написано по английски, а при выгрузке появляется еще и по русски. Конечно надо смотреть. а так только вариант с валютой. Еще сравнить оборотки и развернуть по всей аналитике, может там что подскажет. в разрезе чего не идет.

Журнал операций №2

Делаю журнал операций №2 с отбором по лицевым счетам, лицевой счет расходный - все формируется, ставлю лицевой по доходам -остается пустым Если не указываю отбор по лицевым, все формируется прекрасно, в том числе и проводки по доходному лицевому. В чем может быть дело?

А вы вносили в пустую базу или выгружали? Хотя и в том и другом случае в справочнике валюты написано по английски, а при выгрузке появляется еще и по русски. Конечно надо смотреть. а так только вариант с валютой. Еще сравнить оборотки и развернуть по всей аналитике, может там что подскажет. в разрезе чего не идет.

Все было перенесено из ББУ, а там из 7ки. В справочнике валюты нет RUB, только по русски Руб. Я уже переименовала эту валюту по английски в справочнике, во всех документах поменялось, но авансы так и не заполняются..и не закрываются автоматически документами Услуги. Аналитика на 206 и 302 одинаковая, добавили 4 субконто Детализация. Может из за этого? но она тоже одинаковая в проводках.

Все было перенесено из ББУ, а там из 7ки. В справочнике валюты нет RUB, только по русски Руб. Я уже переименовала эту валюту по английски в справочнике, во всех документах поменялось, но авансы так и не заполняются..и не закрываются автоматически документами Услуги. Аналитика на 206 и 302 одинаковая, добавили 4 субконто Детализация. Может из за этого? но она тоже одинаковая в проводках.

У вас не стоит валюта в планах-графиках финансирования, которые прицеплены к договорам. При переносе из 77 они могут формироваться автоматически. Также код валюты в справочнике обязательно должен быть 643.

У вас не стоит валюта в планах-графиках финансирования, которые прицеплены к договорам. При переносе из 77 они могут формироваться автоматически. Также код валюты в справочнике обязательно должен быть 643.

Квест продолжается )) у меня вообще нет документов План-график финансирования для контрагентов, есть только на договора детей. попробовала ввести, все равно авансы не видит..код валюты правильный стоит 643.

Пробовала, если почитать выше, если набирать проводки руками, проводится, а автоматически пишет авансов не найдено.

Проверьте, в Настройке Параметров Учета какая установлена Валюта. Мало просто поменять в справочнике наименование. Попробуйте воспользоваться кнопкой Подбор из ОКВ

Проверьте, в Настройке Параметров Учета какая установлена Валюта. Мало просто поменять в справочнике наименование. Попробуйте воспользоваться кнопкой Подбор из ОКВ

Такая же и стоит. Которая везде - Руб. Если делать подбор из ОКВ, то пишет, что валюта с таким кодом - 643 уже есть..и ничего не меняет.

Хм-м, по всем данным авансов важно проверить договор, КПС, валюту.

Но автоматического зачета все равно не происходит, пока пользуемся документом "Зачет авансов. "

Необходимо провести ПКО с формулировкой - возврат излишне выплаченной зарплаты. Нашла проводки Дт 201.04 Кт 206.01 (по старому). стала проводить в БГУ, а там нет аналога такого счета, т.е. 206.11. Если ввести сразу 302.11 скорее будет ругаться на некорректность проводок. есть у кого нибудь какие мысли по этому поводу.

А в честь чего "по старому" 20601 это излишне выплаченная зарплата?

Вы когда переплатили в дебет какого счета деньги направили?

С наступление нового финансового года казенные учреждения должны не только правильно отразить в программе поступающие бюджетные назначения, но и корректно осуществить перерегистрацию обязательств прошлого периода на текущий.

Как проходит санкционирование

Операции по санкционированию расходов отражаются на соответствующих аналитических счетах счета 0 500 00 000 «Санкционирование расходов».

Санкционирование осуществляется следующим образом:

составляется и утверждается сводная бюджетная роспись;

утверждаются бюджетные ассигнования и доводятся до распорядителей средств и получателей;

согласовываются и доводятся лимиты обязательств, которые принимают получатели средств;

проводится подтверждение и выверка выполнения обязательств.

Учет по санкционированию расходов ведется с отражением корреспонденций по статьям санкционирования на основании первичной документации, которая установлена финансовой структурой соответствующего бюджета.

При санкционировании расходов проводки по доведению лимитов и принятию обязательств в их пределах оформляются следующими бухгалтерскими записями:

Д-т КРБ 50115000 К-т КРБ 50113000 – этой проводкой отражаются суммы лимитов обязательств, доведенных до получателя в установленном порядке или суммы корректировок, внесенных в течение отчетного (финансового) года, в соответствии с уведомлением о лимитах.

Д-т КРБ 50113000 К-т КРБ 50113000 – отражена детализация показателей, доведенных до получателя лимитов по кодам подстатей, статей КОСГУ. Если лимиты были доведены без разбивки по КОСГУ, отражаются также суммы корректировок, внесенных в течение года.

Д-т КРБ 50113000 К-т КРБ 50211000 – учтены суммы принятых получателем обязательств в пределах лимитов и изменений, внесенных в течение года.

Отражение санкционирования расходов в «1С:БГУ 8», ред. 2

В программе «1С:Бухгалтерия государственного учреждения 8», ред. 2 .0, для отражения бюджетных ассигнований (БА) и лимитов бюджетных обязательств (ЛБО) текущего финансового года, доведенных распорядителем бюджетных средств (РБС) используется документ «Бюджетные данные», который находится на вкладке «Планирование и санкционирование».

В документе «Бюджетные данные» обязательны для заполнения:

«Лицевой счет» – должен быть указан лицевой счет, по которому учитываются передаваемые бюджетные средства.

«Введено в действие» – дата должна соответствовать дате ввода в действие бюджетных данных, указанных в Расходном расписании.

«Организация» – выбирается организация, бюджетные данные которой регистрируются.

«Вид бюджетных данных» – указывается вид бюджетной классификации КРБ или КИФ.

Для формирования операций по передаче БА и ЛБО от РБС подведомственному ПБС используется документ «Расходное расписание», который находится также на вкладке «Планирование и санкционирование».

В шапке документа «Расходное расписание» обязательно заполняются:

«Дата введения в действие» – дата введения в действие Расходного расписания.

«Организация» – РБС, передающий бюджетные данные ПБС.

Далее заполняются данные закладки «Расходное расписание»:

«Откуда» – в поле Распорядитель выбирается РБС, передающий бюджетные данные.

«Лицевой счет» – указывается лицевой счет, по которому учитываются передаваемые бюджетные данные.

«Куда» – получатель бюджетных средств заполняется выбором значения из справочника Контрагенты, указывается счет получателя и орган казначейства.

«Подписи» – указываются сведения о лицах, подписывающих документ.

Согласно п. 312 Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина РФ от 01.12.2010 № 157н, для корректного формирования отчетности показатели или остатки по соответствующим аналитическим счетам санкционирования расходов, сформированные в отчетном финансовом году за первый, второй и следующие годы за текущим (очередным), подлежат переносу на аналитические счета санкционирования расходов бюджета соответственно.

Перенос показателей по санкционированию осуществляется в первый рабочий день текущего года. В 2018 г. первый рабочий день 9 января. Для автоматизации перерегистрации обязательств в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2, применяется обработка «Перерегистрация обязательств». Для вызова этой обработки можно использовать команду панели навигации «Перерегистрация обязательств» в разделе «Планирование и санкционирование».

Обработку «Перерегистрация обязательств» следует запускать в первый рабочий день нового года. По кнопке «Заполнить» на закладке «Договоры и иные основания обязательств» табличная часть будет заполнена списком договоров, по которым в завершаемом финансовом году были приняты обязательства на плановые периоды. Такие обязательства подлежат перерегистрации в новом году.

В случае если коды бюджетной классификации, по которым учтено обязательство, в текущем году не являются действующими, то одновременно с этим на закладке «Переносы КПС» будет автоматически сформирован список устаревши КПС.

Неисполненные обязательства прошлых лет, которые планируется исполнять в текущем году, следует перерегистрировать самостоятельно, т.е. ввести документы по принятию обязательств.

Для закрытия счетов санкционирования завершаемого финансового года используется документ «Закрытие счетов санкционирования завершаемого финансового года». В «Помощнике закрытия периода» необходимо установить месяц (декабрь текущего года) и год (год, в котором необходимо произвести закрытие счетов санкционирования). Для заполнения документа «Закрытие счетов санкционирования текущего года» необходимо перейти по гиперссылке «Открыть список документов». Для корректного отражения операций в документе «Закрытие счетов санкционирования текущего года» необходимо учесть следующие моменты:

Финансовый год - указывается год, в котором необходимо произвести закрытие счетов санкционирования.

Типовая операция - закрытие счетов санкционирования завершаемого финансового года.

Автоматическое заполнение табличной части необходимо произвести по кнопке «Заполнить по данным учета».

После проведения документа «Закрытие счетов санкционирования текущего года» по кнопке «Печать» можно распечатать «Бухгалтерскую справку» по ф.0504833.

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, июль 2021 г.

Особенности формирования Сведений по дебиторской и кредиторской задолженности

Сведения по дебиторской и кредиторской задолженности формируются на следующих правовых основаниях:

Казенные учреждения в соответствии с п. 167 Инструкции, утв. приказом Минфина России от 28.12.2010 № 191н, формируют Сведения (ф. 0503169).

Бюджетные и автономные учреждения руководствуются с п. 69 Инструкции № 33н. и формируют Сведения (ф.0503769).

Совместные письма Минфина РФ и Федерального казначейства, размещенные на сайте Минфина РФ уточняют положения Инструкций. Советуем обратить внимание на следующие письма раздела «Бухгалтерский учет и бухгалтерская (финансовая) отчетность государственного сектора«:

размещенные до 2021 г.:

№ 02-07-07/39110, № 07-04-05/02-493 от 04.07.2016;

№ 02-04-04/110850, №07-04-05/02-26291 от 17.12.2020;

размещенные в 2021 г.:

№ 02-06-07/412, № 07-04-05/02-9365 от 10.01.2021;

№ 02-06-07/21091, № 07-04-05/02-6050 от 23.03.2021;

№ 02-06-07/23866 / 07-04-05/02-6944 от 31.03.2021.

Основные правила формирования Сведения по дебиторской и кредиторской задолженности:

составляются раздельно по дебиторской и по кредиторской задолженности раздельно по видам деятельности. Дебиторская задолженность по счетам 205.00, 206.00, 208.00, 209.00, 210.05, 210.10, 303.00. Кредиторская задолженность по счетам 205.00, 208.00, 209.00, 210.10, 302.00, 303.00, 304.02, 304.03, 304.06, 401.40, 401.60;

показатели, отраженные в Сведениях, должны быть подтверждены соответствующими регистрами бюджетного учета;

периодичность представления – по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным.

Что важно учесть с 1 июля 2021

С отчета на 01.07.2021 Сведения следует формировать с учетом уточненного порядка формирования кода счета учета, руководствуясь нормами приказов № 85н и № 99н, в редакции, действующей на 2021 г.

В инструкции 162н и 174н внесены дополнения в части формирования остатков по счетам расчетов по дебиторской (кредиторской) задолженности. Остатки формируются с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц.

Согласно Инструкциям 191н и 33н в графе 1 раздела 1 Сведений в 24-25 разрядах номера счета указываются нули, в 26 разряде – третий разряд, соответствующий КОСГУ 560 «Увеличение прочей дебиторской задолженности», 730 «Увеличение прочей кредиторской задолженности».

На сайте Федерального казначейства размещены презентации важных аспектов развития методологии отчетности в 2020-2021 гг., уделено внимание формированию Сведений (ф.0503169, 0503769) на 01.07.2021.

Реализация норм учета в «1С:БГУ 8» редакций 1.0 и 2.0

В конфигурациях «1С:Бухгалтерия государственного учреждения 8», ред. 1.0 и 2.0, реализована детализация статей 560/660, 730/830 КОСГУ подстатьями по типам контрагентов – дебиторов/кредиторов в соответствии с Классификацией институциональных единиц:

в карточке счета предусмотрены реквизиты «КОСГУ по дебету» и «КОСГУ по кредиту»;

План счетов (ЕПСБУ) поставляется заполненным в соответствии с нормами законодательства;

в элементах справочника «Контрагенты» присутствует реквизит «Тип контрагента»;

предусмотрен механизм формирования остатков на начало 01.01.2021 с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающих классификацию институциональных единиц.

Таблица 1. Сравнительная таблица «1С:Бухгалтерия государственного учреждения 8», ред. 1.0 и 2.0

Редакция 1.0

Редакция 2.0

Статья на сайте 1С:ИТС

Формирование начальных остатков на 01.01.2021 в соответствии с Классификацией институциональных единиц.

Не предусмотрены дополнительные документы закрытия года.

Кроме ранее применяемых регламентных документов по закрытию года следует ввести документ «Формирование остатков по счетам расчетов» (раздел «Учет и отчетность» – «Помощник закрытия периода»).

Приоритет формирования КЭК (24-26 разряды номера счета)

Приоритет №1. Выполняется проверка значений «КОСГУ по дебету» и «КОСГУ по кредиту» в карточке счета. В релизе 1.0 детализация поверяется в группе реквизитов «Доступные КЭК». Если указаны детальные подстатьи КОСГУ с кодом по Классификации институциональных единиц, то остатки переносятся на указанный в карточке счета код по Классификации институциональных единиц. Например, счета 303.01, 303.11, 208.34.

Приоритет №2. Для счетов расчетов, в карточке которых указаны статьи КОСГУ (группы), новый КЭК остатка определяется по реквизиту «Тип контрагента» из субконто «Контрагенты». Например, счета 206.34, 209.41, 302.34

Приоритет №3. Если пункты 1 и 2 не дали результата, остатки по счетам расчетов формируется по КОСГУ 000.

Приоритет №3. Если невозможно выполнить первые два приоритета, то код по Классификации институциональных единиц будет определяться по детальному КЭК, сформировавшемуся в бухгалтерских остатках

Приоритет №4. Если пункты 1 – 3 не дали результата, остатки по счетам расчетов формируется по КОСГУ «000»

Для составления Сведений (ф.0503169. ф. 0503769) в программе, применяется регламентированные отчеты «ф.0503169 Сведения по ДТ и КТ задолженности (действуют с 01.01.2021)» и «ф.0503169 Сведения по ДТ и КТ задолженности (действуют с 01.01.2021)».

Перед составление отчетности необходимо обновить комплекта регламентированной отчетности

Доступ к отчету организован: «Бухгалтерский учет» –«Регламентированные отчеты» – «Бухгалтерская отчетность»

Доступ к отчету организован: «Учет и отчетность» – «1С-Отчетность»

Предусмотрено автоматическое и ручное заполнение отчета.

Бланк Отчета ф. 0503169 – многостраничный, состоит из трех следующих страниц:

1. Задолженность – содержит сведения о дебиторской (кредиторской) задолженности;

1. 401.40 401.60 – содержит данные о доходах будущих периодов, резервах предстоящих расходов;

2. Просроченная задолж. – содержит сведения о просроченной задолженности.

При заполнении граф группы «На начало года» – 2, 3, 4 и граф группы «На конец отчетного периода» – 10, 11 коды КОСГУ определяются по данным остатков по счету и по данным регистра Долгосрочная и просроченная задолженности (регистр заполняется по данным документов Инвентаризация расчетов с контрагентами)

При заполнении графы 2 «Сумма задолженности на начало года, всего» отражаются реальные остатки по счетам в разрезе КОСГУ (кодов институциональных единиц). Поскольку в БГУ редакции 2 после формирования остатков по счетам расчетов остатки отражаются по кодам КОСГУ 000 – 009, дополнительное вычисление кода институциональной единицы по ним не требуется.

При заполнении граф отчета по долгосрочной, просроченной задолженности – 3, 4, 10, 11 коды КОСГУ определяются по данным регистра Долгосрочная и просроченная задолженности. Регистр заполняется по данным документов Инвентаризация расчетов с контрагентами.

Отметим, что на регистрации в Минюсте РФ находятся приказы 82н и 81н от 11.06.2021 г., которые вносят изменения в Инструкции 191н и 33н соответственно. Можно выделить следующие общие изменения для всех типов учреждений:

показатели долгосрочной задолженности приводят только на 1 января, следующего за отчетным годом;

информация по счетам 401.41 и 401.49 отражают в случае их применения в соответствии с положениями учетной политики учреждения и требований по раскрытию взаимосвязанных показателей;

если просроченная задолженность образовалась по разным документам-основаниям, содержащими разные дата исполнения, то в разделе 2 указывают наиболее позднюю из них.

Что проверить до составления отчетности

Перед составлением и предоставлением отчетности следует проверить:

полноту отражения первичных документов учете;

корректность формирования журналов операций (ф. 0504071);

своевременность формирование журналов операций (ф. 0504071);

особое внимание следует уделить проверки значение «Тип контрагента» в элементах справочника «Контрагенты».

Подобнее с общими принципами подготовки к отчетности можно ознакомиться в статье «Подготовка к квартальной отчетности» выпуска №1 (март, 2021) газеты «Прогрессивный бухгалтер».

1. Проверка значения «Тип контрагента» в программах «1С:БГУ 8»

Значение «Тип контрагента» элемента справочника «Контрагенты» может присваивать как самостоятельно пользователем, так и автоматически на основании алгоритма программы. Например, при импорте кассовых поступлений.

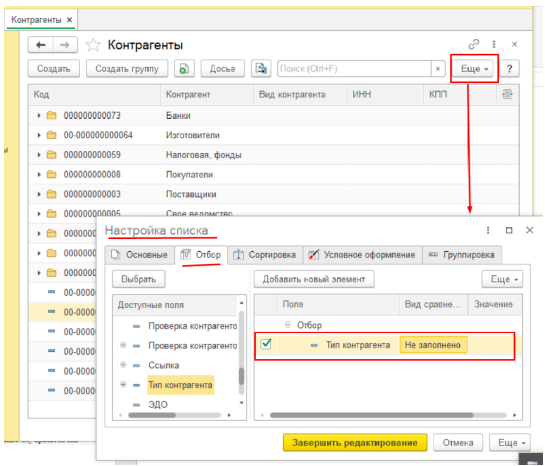

Рассмотрим проверку корректности заполнения справочника «Контрагенты» с помощью отборов и сортировок списка справочника «Контрагенты» в программе «1С:Бухгалтерия государственного учреждения 8»,ред. 2.0.

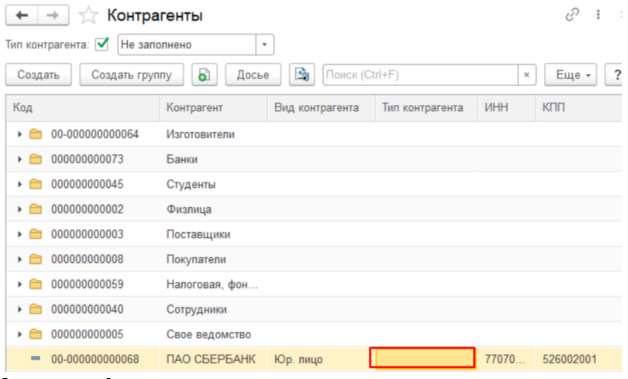

Для начала проверим базу на наличие ошибки «Не заполнен реквизит «Тип контрагента». Выполним переход по пунктам меню «Справочники» – «Контрагенты» – в верхней панели списка «Контрагенты» нажмем кнопку «Еще» – «Настроить список» – на вкладке «Отбор» установим условие «Тип контрагента» равно «Не заполнено» – «Завершить редактирование».

Отбор в списке «Контрагенты»

Результат: в контрагенте «ПАО Сбербанк» не заполнен реквизит «Тип контрагента».

Проверим базу на наличие ошибки «Тип контрагента не соответствует виду контрагента». На вкладке «Отбор» установим два условия отбора:

Вид контрагента/Равно/физическое лицо

Тип контрагента/не в списке/6, 7

Отборов в списке «Контрагенты»

Результат: в списке отразился контрагент «Иванов И. И.», однако ему присвоен тип контрагента «0-не определен», что является ошибкой.

воспользоваться типовыми обработками.

При переходе по пунктам меню: «Администрирование» – «Обслуживание» доступны следующие обработки по корректировки данных:

«Групповое изменение реквизитов»;

«Поиск и замена значений»;

Внимание! Результат работы корректировки необратим. До запуска обработок следует сохранять архивную копию базы.

Ошибки, возникающие при формировании отчетности, можно разделить на два типа: технические ошибки и ошибки учета (ошибки в данных). Рассмотрим их в таблицах 2 и 3.

Обратите внимание, что перед исправление технической ошибки необходимо сделать архивную копию базы.

Таблица 2. Технические ошибки и пути их исправления

Ошибка

Вероятные причины

Вариант исправления

Ошибки в плане счетов:

Присутствуют дубли счетов

В устаревших счетах не установлена дата окончания

Неверная иерархия счетов (в документы выбирают группу счетов)

Не выполнили или не корректно выполнили переход на план счетов 2021 г.

Пользователь самостоятельно внес изменения в типовые настройки плана счетов

Сформировать документы по переносу остатков с устаревших счетов на счета 2021 г.

Восстановить стандартные настройки плана счетов («Бухучет» –«План счетов» – «План счетов (ЕПСБУ)» – «Действия» –«Восстановить настройки по умолчанию»)

Ошибка в настройке справочника КЭК. Справочник пуст/ содержит дубли/ содержит не корректные значения

Не обновили или не корректно обновили приказ о бюджетной классификации

Пользователь самостоятельно внес изменения в типовые настройки справочника КЭК

Восстановить настройки справочника КЭК («Бухучет» – «План счетов» – «Коды экономической классификации» – «Все действия» – «Установить стандартные настройки» и «Загрузить поставляемые данные»)

Заполнение отчета не соответствует правилам, применяемым с 01.01.2021 года

Не обновлен комплект отчетности

Выбраны устаревшие правила

Обновить комплект отчетности

Выбрать правила с 01.01.2021

Отчет не сохраняется

В программе присутствуют дубли отчетности

Удалите помеченные на удаление объекты

Таблица 3. Ошибки в учете или ошибки в данных

Ошибка

Вероятные причины

Вариант исправления

В отчетности, сформированной в разрезе КФО присутствует и дебиторская м кредиторская задолженность по счетам групп 205, 206,208,209, 210.05, 302, а в ОСВ по счету задолженности нет.

Не выполнен переход на план счетов 2021 г.

Не обновлен комплект отчетности

При начислении или оплате перепутали одно или несколько значений:

В зависимости от документа, в котором обнаружена ошибка, причины ошибки, и момента ее обнаружения могут быть следующие решения:

Если ошибка связана с отражением первичных документов в регистрах, то внести исправления способом «Красное сторно» и сделать дополнительны проводки

Если ошибка отражена не только в учете учреждения, но и переданы данные в иные системы (например, Казначейство), то сформировать документы, уточняющие кассовое исполнение и передать их в казначейство

Если это ошибка прошлых лет, то отразить ее в учете в соответствии с инструкциями

В отчетности, сформированной в разрезе КФО присутствует и дебиторская м кредиторская задолженность по счетам групп 303.00 а в ОСВ ведомости по счету задолженности нет

Не выполнен переход на план счетов 2021 г.

Не обновлен комплект отчетности

При начислении или оплате перепутали одно или несколько значений:

Виды налогов и платежей

Налоги и платежи организаций

В отчете неверно отражаются 24-26 разряды номера счета

Не указано, либо неверно указано значение «Тип контрагента» в элементе справочника «Контрагент»

Ошибка в карточке счета

В редакции 2.0 не сформирован документ «Формирование остатков по счетам расчетов»

В справочнике «Контрагент» указать значение «Тип контрагента»

Сформировать документ «Формирование остатков по счетам расчетов»

В отчетности присутствуют дубли счетов

Не выполнен перенос остатков с устаревших на новые счета

Не обновлен/неверно обновлен план счетов

Выполнить перенос остатков. Например, для счета 303.01

Обновить план счетов

В отчете неверно отражаются данные в разрезе КПС

Не выполнен перенос остатков по КПС (пример остаток по договору электроснабжения)

Перепутали КПС в документах кассового исполнения и начисления

В программе присутствуют дубли КПС

Выполнить перенос по КПС

Указать верное КПС в документах

Обратите внимание, что приведен сквозной пример поиска и исправления ошибки учета в статье «Контроль задолженности. Исправление ошибок в «1С» выпуска №1 (март, 2021) газеты «Прогрессивный бухгалтер». Порядок проверки учета одинаковый и для релиза 1.0 и для релиза 2.0.

На сайте «1С: ИТС» размешена статья «Почему различаются данные в ОСВ и Отчете ф. 0503169». Обратите внимание, что статья применима и для проверки ф. 0503769.

Расскажем, какие правила нужно учитывать при делении (разукомплектации) основного средства на несколько самостоятельных объектов ОС.

Зачем нужна разукомплектация

Необходимость в разукомплектации основного средства может возникнуть вследствие частичной ликвидации объекта или стать самостоятельной хозяйственной операцией, в результате которой образуется несколько самостоятельных объектов, которые нужно оформить и поставить на учет.

Признаки разукомплектации основного средства:

основное средство было ранее принято к бухгалтерскому (бюджетному) учету как один инвентарный объект (единица инвентарного учета);

есть решение Комиссии по поступлению и выбытию активов, действующей в учреждении (п. 34 Инструкции №157н);

основное средство разбирается (делится) на отдельные части, которые принимаются к учету как самостоятельные объекты основных средств или подлежат демонтажу и уничтожению.

Разукомплектацию основного средства необходимо правильно оформить, отразить в бухгалтерском (бюджетном) и в налоговом учете, если ваше основное средство амортизируемое.

Проводить мероприятия по разукомплектации основного средства без документального основания, то есть до утверждения Комиссией соответствующего акта не допускается.

Как оформить разукомплектацию

При разукомплектации основного средства его нужно исключить с учета. Основанием для бухгалтера при отражении такой операции будет являться решение Комиссии по поступлению и выбытию активов, оформленное соответствующим актом в зависимости от вида основного средства (п. п. 34, 51 Инструкции №157н):

актом о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104);

актом о списании мягкого и хозяйственного инвентаря (ф. 0504143);

актом о списании исключенных объектов библиотечного фонда (ф. 0504144).

Какими записями отразить в бухгалтерском (бюджетном) учете

Рассмотри корреспонденции для учреждений различных типов.

Первый шаг – списание основного средства. Напомним, что все операции с ОС в учете отражаются по первоначальной (балансовой) стоимости.

Проводки в бюджетном учете казенного учреждения:

Содержание операции

Дебет

Кредит

Обоснование

Списание с учета балансовой стоимости ОС

п.10 Инструкции №162н

Списание начисленной амортизации и (или) убытка от обесценения (при их наличии)

Проводки в бухгалтерском учете бюджетного учреждения:

Содержание операции

Дебет

Кредит

Обоснование

Списание с учета балансовой стоимости ОС

п.12 Инструкции №174н

Списание начисленной амортизации и (или) убытка от обесценения (при их наличии)

Проводки в бухгалтерском учете автономного учреждения:

Содержание операции

Дебет

Кредит

Обоснование

Списание с учета балансовой стоимости ОС

п. 12 Инструкции №183н

Списание начисленной амортизации и (или) убытка от обесценения (при их наличии)

В приведенных в таблице корреспонденциях счетов в 24-26 разрядах номера счета указаны коды КОСГУ (п. 3 Инструкции №183н). Однако согласно п. 21 Инструкции №157н автономные учреждения в этих разрядах номера счета рабочего плана счетов отражают аналитический код поступлений, выбытий объектов учета. Рекомендуем закрепить применяемый порядок формирования номера счета в учетной политике.

Второй шаг – признание (принятие к учету) образовавшихся в результате разукомплектования самостоятельных основных средств. Данную операцию необходимо оформить оправдательным документом (первичным учетным документом) (п. 34 Инструкции №157н). Предлагаем составить акт о приеме-передаче объектов нефинансовых активов (ф. 0504101).

Оценка основных средств, принимаемых к учету, производится по стоимости, по которой они были учтены ранее до объединения (создания комплекса основных средств). Начисленную амортизацию и убытки от обесценения разукомплектованного основного средства распределите между полученными основными средствами исходя из их стоимости.

Проводки в бюджетном учете казенного учреждения:

Содержание операции

Дебет

Кредит

Обоснование

Принятие к учету ОС, а также амортизации и убытка от обесценения

Пункт 10 Инструкции №162н

Проводки в бухгалтерском учете бюджетного учреждения:

Содержание операции

Дебет

Кредит

Обоснование

Принятие к учету ОС, а также амортизации и убытка от обесценения

Пункт 12 Инструкции №174н

Проводки в бухгалтерском учете автономного учреждения:

Содержание операции

Дебет

Кредит

Обоснование

Принятие к учету ОС, а также амортизации и убытка от обесценения

Пункт 12 Инструкции №183н

В приведенных в таблице корреспонденциях счетов в 24 – 26 разрядах номера счета указаны коды КОСГУ (п. 3 Инструкции №183н).

На принятые к учету основные средства откройте новые инвентарные карточки (ф. 0504031 или ф. 0504032) (п. 54 Инструкции №157н, Методические указания по применению форм первичных учетных документов и формированию регистров бухучета).

Выбытие инвентарного объекта в результате разукомплектования в «1С»

Выбытие основных средств в результате разукомплектования оформляется документом «Списание объектов ОС, НМА, НПА» (Раздел «ОС, НМА, НПА» – команда панели навигации «Списание объектов ОС, НМА, НПА»). При заполнении документа по строке «Вид списания» следует выбирать значение «Списание собственных ОС на балансе (101, 102, 103)». На закладке «Основные средства, НМА, НПА» указываем инвентарный объект, который подлежит разукомплектации и причину списания. Остальные реквизиты будут заполнены автоматически.

На закладке «Бухгалтерская операция» для формирования проводок в реквизите «Типовая операция» выбираем операцию «Разукомплектование объектов ОС (401.10.172)». В качестве счета списания автоматически указывается счет 401.10.172. По строке «Счет» указываем КПС и проводим документ.

При проведении документа в обычном порядке начисляется амортизация за текущий месяц (по объектам с линейным способом начисления амортизации) и формируются бухгалтерские записи по списанию балансовой стоимости и амортизации в корреспонденции со счетом 401.10.172.

Из документа можно сформировать «Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104)» и/или «Бухгалтерскую справку (ф. 0504833)».

Принятие к учету инвентарных объектов в результате разукомплектования

Принятие к учету инвентарных объектов основных средств, полученных в результате разукомплектования, оформляется документом «Принятие к учету ОС, НМА, НПА» (раздел «ОС, НМА, НПА» – команда панели навигации «Принятия к учету ОС, НМА, НПА»). При заполнении документа в реквизите «Вид поступления» выбираем значение «Поступление на счет 101, 102, 103». На закладке «Основные средства, НМА, НПА» вносим список объектов, полученных в результате разукомплектования.

Данные о балансовой стоимости объектов, полученных в результате разукомплектования, следует взять из отгрузочных документов. В случае, когда стоимость этих объектов не была выделена в отгрузочных документах поставщика, она должна быть определена комиссией учреждения по поступлению и выбытию нефинансовых активов. Порядок определения стоимости нефинансовых активов, полученных в результате разукомплектования, и суммы начисленной на них амортизации следует закрепить в учетной политике.

В документе «Принятие к учету ОС, НМА, НПА» объекты, полученные в результате разукомплектования, стоимостью свыше 100 000 руб. следует ввести как отдельные инвентарные объекты с присвоением индивидуального инвентарного номера, установив для каждого из них порядок начисления амортизации и способ начисления амортизации. Также необходимо указать дату ввода в эксплуатацию по данным разукомплектованного объекта основных средств, при этом оставшийся срок полезного использования заполнится автоматически.

Для объектов, стоимостью до 100 000 руб. можно установить признак группового учета с присвоением индивидуальных инвентарных номеров. В данном случае в документ вводится каждый инвентарный номер, с указанием для каждого из них порядка и способа начисления амортизации.

Как и при оформлении безвозмездного поступления ОС, дату ввода в эксплуатацию, срок полезного использования и оставшийся срок полезного использования следует указать согласно инвентарной карточке разукомплектованного объекта.

На закладке «Бухгалтерская операция» для формирования проводок в реквизите «Типовая операция» указываем вид операции «Принятие к учету объектов ОС, полученных при разукомплектовании (401.10.172)». По строке «Счет» указываем КПС и проводим документ.

В результате проведения документа формируются бухгалтерские записи по принятию к учету балансовой стоимости и амортизации в корреспонденции со счетом 401.10.172.

По объектам, по которым установлен способ начисления амортизации – «100% при вводе в эксплуатацию» формируется дополнительная запись по доначислению амортизации до 100%.

Согласно п. 85 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина РФ от 01.12.2010 №157н), при принятии к учету объекта основного средства, нематериального актива по балансовой стоимости с ранее начисленной суммой амортизации, расчет учреждением годовой суммы амортизации производится линейным способом, исходя из остаточной стоимости амортизируемого объекта на дату его принятия к учету, и нормой амортизации, исчисленной исходя из оставшегося срока полезного использования на дату его принятия к учету.

Из документа можно сформировать «Бухгалтерскую справку (ф. 0504833)» и/или «Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207)».

Читайте также: