1c камин не облагается налогом

Обновлено: 04.07.2024

Для привлечения работников не всегда требуется заключение трудового договора. Одной из разновидностей оформления трудовых отношений является договор гражданско-правового характера (ГПХ). Данные отношения регулируются Гражданским кодексом. Правильно оформить договор ГПХ в Камин 5.0, а также рассчитать и удержать НДФЛ и взносы на обязательное страхование, поможет эта статья.

Существенным отличием договоров ГПХ от обычных трудовых договоров является:

- Предметом договора является оказание определенной услуги, выполнение работы или передача имущественных прав, а не исполнение трудовой функции по профессии. Следовательно основанием для оплаты является не табель учета рабочего времени, заявление или приказ, а акт выполненных работ (оказанных услуг).

- Работник по такому договору не является штатным, а значит, к нему не могут предъявляться требования по соблюдению режима работы и субординации.

- Порядок оплаты по ГПХ определяется соглашением сторон и не регламентируется ТК РФ.

- Договор ГПХ вне зависимости от его предмета, статуса сторон и особых условий всегда имеет конечный срок действия.

То есть, в гражданско-правовом договоре не должно быть упоминаний: о должности, режиме работы, премировании и прочих терминов, характеризующих трудовые отношения. В договоре обязательно должны быть оговорены сроки окончания работ (оказания услуг). И основанием для оплаты будут являться Акты выполненных работ. В противном случае такой договор может быть переквалифицирован в трудовой.

ВАЖНО! Если по договору регулярно будут проходить акты выполненных работ или оказанных услуг на суммы соотносимого размера, это будет считаться явным признаком замаскированных трудовых отношений и привлечет внимание контролирующих органов.

Для того, чтобы в программе Камин 5.0 была возможность регистрировать договоры подряда и производить по ним начисления, необходимо произвести соответствующие настройки. Зайдем в раздел «Предприятие» - «Настройки параметров учета» и устанавливаем соответствующую галочку “в организации используются договора подряда (договоры гражданско-правового характера)”

Исполнителя работ, то есть подрядчика, нужно зарегистрировать в справочнике «Сотрудники» и указать необходимые сведения о нем. Раздел «Кадры» - «Сотрудники» - «Создать» (см рис 2)

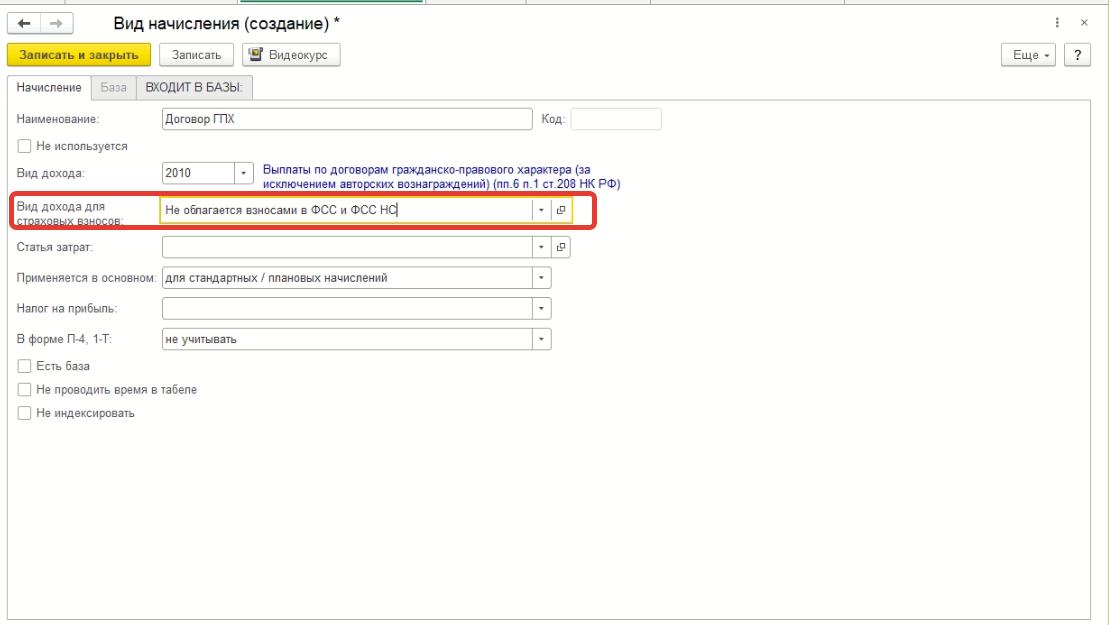

Так же в справочнике “Виды начислений” (Раздел “Справочники и классификаторы” – “Справочники”) необходимо создать новое начисление. Со следующими обязательными реквизитами:

Вид дохода 2010 “Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений) (пп.6 п.1 ст.208 НК РФ)”, для начисления и удержания НДФЛ.

Вид дохода для страховых взносов : “Не облагается взносами в ФСС и ФСС НС”, поскольку вознаграждения по ГПД вне зависимости от предмета договора не облагаются взносами по страхованию от временной нетрудоспособности или в связи с материнством (подп. 2 п. 3 ст. 422 НК РФ) и не облагаются взносами на страхование от несчастных случаев и производственного травматизма.

ВАЖНО! Если договор заключается с иностранным гражданином (за исключением ЕАЭС), то доходы по ГПД иностранных граждан вообще не облагаются страховыми взносами.

Чтобы отразить условия договора ГПХ, необходимо создать документ «Договор», который находится так же в разделе «Кадры» - “Прочее”. Щелкаем по кнопке «Создать» и заполняем поля документа (рис. 4).

При заключении договора ставится флажок в поле «заключение договора». В поле «с исполнителем» выбирается сотрудник или другое физическое лицо, с которым заключен этот договор. Если договор заключен с несколькими исполнителями, то устанавливается флажок «несколько исполнителей», в появившейся закладке «Исполнители» в табличную часть подбираются исполнители, сумма договора может быть указана на каждого или распределена между исполнителями.

Для начисления оплаты по акту выполненных работ нужно ввести документ «Договор подряда», но установить флажок в поле “акт выполненных работ” и выбрать договор по которому заполняется акт. Так же Акт можно создать на основании документа “Договор подряда” (рис 5)

Поля в документе на закладках «Договор» и «Начисление» будут заполнены автоматически данными выбранного договора. Некоторые из них, при необходимости, можно изменить, например, период, подразделение и другие.

Можно отразить акт выполненных работ в уже существующем «Договоре подряда». В этом случае в документе будет два флага – «заключение договора» и «акт выполненных работ».

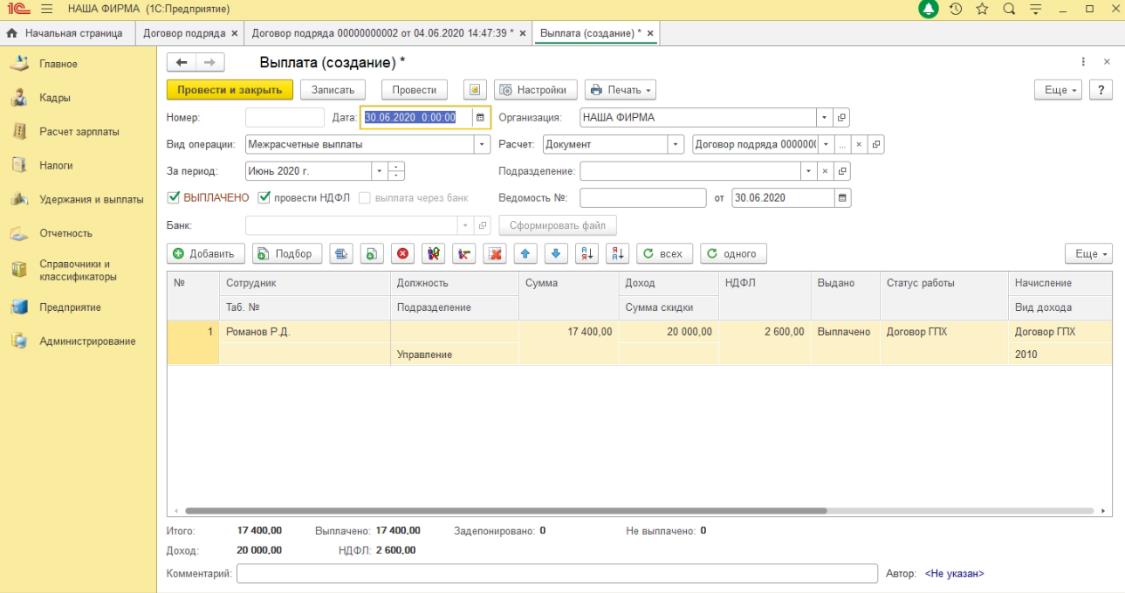

Выплаты по договору ГПХ производятся документом “Межрасчетная выплата”. Создать документ можно на основании Акта выполненных работ, нажав кнопку “Выплатить” на командной панели документа. При этом, НДФЛ будет рассчитан в документе “Выплата”

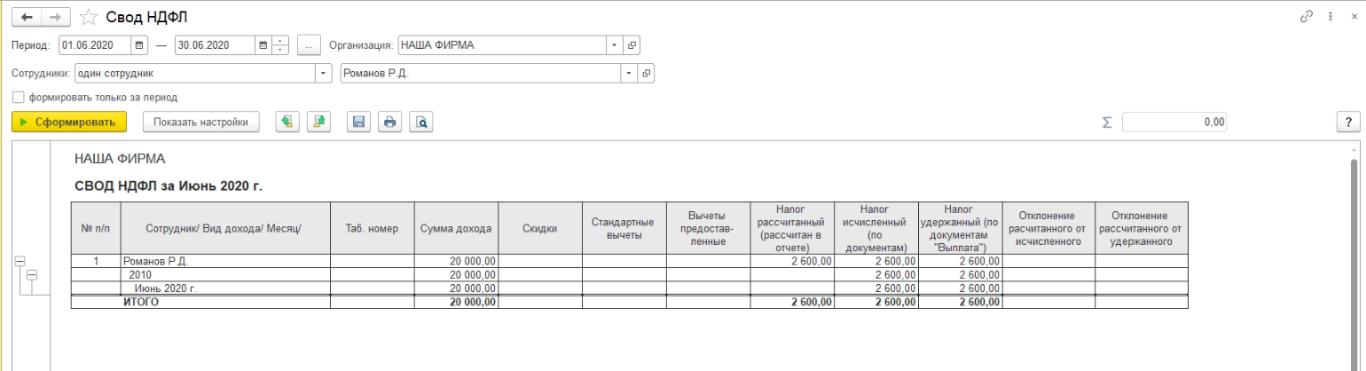

Проверить правильность начисления и удержания НДФЛ вы можете по отчет “Свод НДФЛ” (Раздел “Налоги” – “Отчеты”) (рис 8)

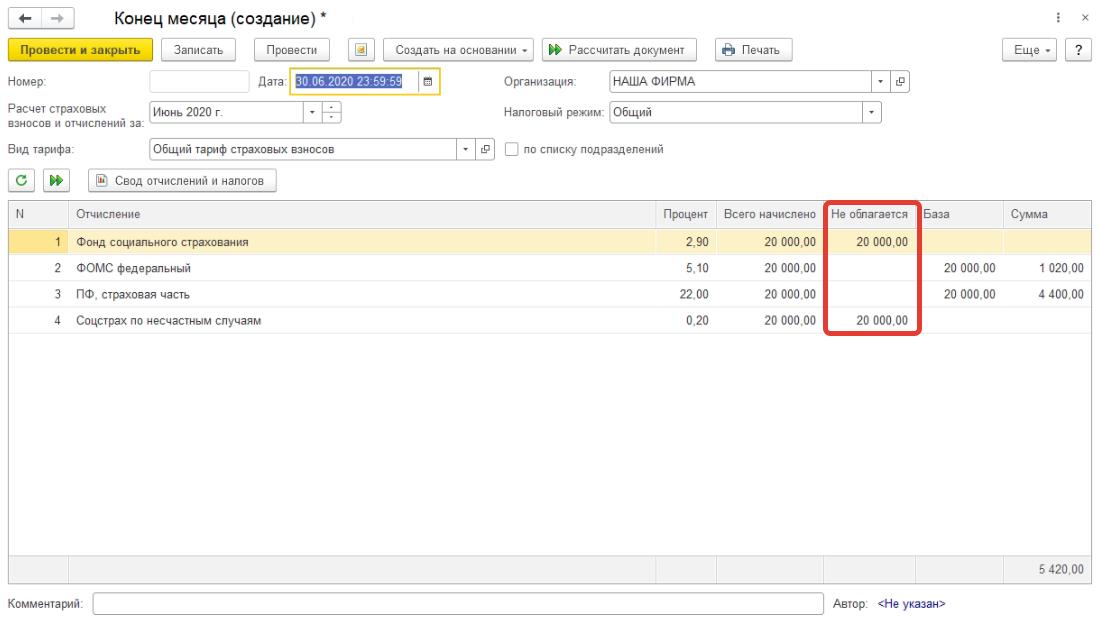

В конце месяца заполняет регламентный документа “Конец месяца” (рис.8). Обратите внимание, что по отчислениям в ПФР и Соцстрах по несчастным случаям заполнена колонка “Не облагается”

Проверить правильность начисления и удержания страховых взносов вы можете по отчет “Свод отчислений и налогов” (Раздел “Налоги” – “Отчеты”) (рис 10)

Хотите знать как в приложении 2 расчёта по страховым взносам за текущий отчётный период отразить начисление по договорам ГПХ? Не знаете как проверить правильно удержанный НДФЛ по договором ГПХ отражается в форме 6-НДФЛ? Обращайтесь на Линию Консультации нашей компании.

Сегодня мы с вами поговорим о довольно грустном событии, которое может случиться на любом предприятии. Это смерть сотрудника. В таких случаях важно правильно оформить выплаты умершему, чтобы избежать неприятностей со стороны проверяющих органов. В своей статье я расскажу вам как это сделать.

Процедура совсем несложная, но она требует определенных знаний от работников кадровой службы и бухгалтерии, а также и самого руководителя.

При увольнении умершего сотрудника имеет огромное значение дата. Об этом мы с вами будем далее вести беседу.

Законом чётко указано, что последним рабочим днём является день, предшествующий дню смерти работника.

Выходит, что, если сотрудник умер 6 числа, то для него последним рабочим днем будет считаться 5 число, а дата увольнения приходится на день смерти.

Работодатель оформляет приказ об увольнении на основании свидетельства о смерти, которое принесли родственники умершего.

Ниже составила таблицу с порядком действий в такой ситуации.

Осуществление выплат родственникам умершего сотрудника

Заработную плату, а также компенсацию за неиспользованные дни отпуска, бухгалтер выплачивает родственникам умершего сотрудника или лицам, находившимся на его иждивении, так указано в статье 141 ТК РФ. Если таких претендентов не один, то выдать всю сумму нужно первому обратившемуся.

Обратите внимание, что выплату нужно произвести не позднее 7 дней со дня подачи членом семьи соответствующих документов (ст. 141 Трудового кодекса РФ).

Умершему сотруднику начисляются те же выплаты, что и при обычном увольнении. В это число входят: оклад, больничный лист (если он перед смертью был на б/л), компенсация неиспользованного отпуска, премии и надбавки.

Налогообложение выплат умершему сотруднику

Страховые взносы

Если начисление оплаты труда произошло после даты смерти работника. Выплата этого начисления произведена его родственникам, которые не состоят в трудовых отношениях с данной фирмой.

Обращаю ваше внимание, что данная выплата не облагается страховыми взносами, так как отсутствует застрахованное лицо по обязательному страхованию (Письмо Минфина России от 24.04.2017 № 03-15-06/24374).

Выходит, что после смерти застрахованного лица не может быть реализована цель обязательного страхования, ведь он не может получить пенсионное, медицинское обеспечение и обеспечение по социальному страхованию.

Есть и другой вариант. Заработная плата была начислена до даты смерти работника. Получена она также родственниками умершего. Но такая выплата облагается страховыми взносами, так как начисление произошло в рамках трудовых отношений, когда сотрудник являлся застрахованным лицом (ст. 141 ТК РФ, Письмо Минфина России от 22.08.2017 № 03-15-07/53912, Письмо ФНС России от 01.09.2017 N БС-4-11/17463).

НДФЛ

В налоговом кодексе есть упоминание про обязанность по уплате налога, а именно, что она прекращается со смертью физического лица (пп. 3 п. 3 ст. 44 НК РФ).

В пункте 18 статьи 217 Налогового кодекса прописано, что не подлежат обложению налогом на доходы физических лиц доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также вознаграждения, выплачиваемого наследникам патентообладателей изобретений, полезных моделей, промышленных образцов.

Получается, что с начислений, причитающихся умершему сотруднику и выплаченных его родственникам, НДФЛ не исчисляется и не удерживается (письма Минфина России от 22.01.2020 № 03-04-05/3420, от 17.09.2018 № 03-04-05/66356, от 24.04.2017 № 03-15-06/24374, от 06.10.2016 № 03-04-05/58142).

Обращаю ваше внимание, что эту выплату не нужно отражать ни в справке 2-НДФЛ ни в расчёте 6-НДФЛ, так как она не облагается НДФЛ.

Пособие по нетрудоспособности

Если сотрудник умер, находясь на больничном листе, работодатель обязан начислить пособие по временной нетрудоспособности, которое выплатит родственникам. С этой суммы НДФЛ также не исчисляется и не удерживается.

В Федеральном законе № 255 от 29.12.2006 есть упоминание о том, что пособия по нетрудоспособности, начисленные, но не полученные в связи со смертью застрахованного лица, выплачиваются его родственникам. В нём также регламентировано, что организация должна начислить пособие даже при смерти работника, если, конечно, представлены все необходимые документы.

В любом случае основанием для начисления и выплаты пособия по временной нетрудоспособности будет являться лист нетрудоспособности.

Выходит, что застрахованное лицо не может реализовать свое право на получение пособия. Но при всём при этом обязанность выплатить это пособие с работодателя не снимается. Такие выводы опубликованы в письме Минтруда России от 23.06.2015 № 17-3/В-307.

Приведу вам пару примеров для наглядности ситуации

10 числа на предприятии выплачивается заработная плата за предшествующий месяц.

1. Рассмотрим случай смерти сотрудника 5 августа.

а) Заработная плата за июль начислена 31 июля и полностью включается в базу для начисления страховых взносов, так как 31 числа сотрудник был жив и являлся застрахованным лицом (не имеет значения то, что смерть работника наступила ранее срока выплаты заработной платы).

б) А вот суммы, начисленные в окончательный расчет (заработная плата за отработанные в августе дни, компенсация за неиспользованный отпуск и др.) при прекращении трудового договора не подлежат обложению страховыми взносами, так как начислены после даты смерти.

2. Во втором случае рассмотрим дату смерти сотрудника 31 июля.

31 июля производится начисление заработной платы, а также прекращение трудового договора в связи со смертью сотрудника. Поэтому заработная плата за июль, компенсация за неиспользованный отпуск и другие суммы выплат, начисленные в окончательный расчёт, не подлежат обложению страховыми взносами.

Прекращение трудового договора с сотрудником в случае его смерти – довольно простая процедура, практически ничем не отличающаяся от обычного увольнения. Единственное отличие состоит в том, что уволенное лицо не может подписать приказ и прочие документы.

Родственники, обратившиеся за расчётом, расписываются только в получении трудовой книжки, если умерший не отказался от её ведения ранее.

Консультирует по вопросам правильности расчёта заработной платы более семи лет.

Существует два способа отражения в программе. Первый метод сопровождается необходимостью дальнейшего переноса в 1С Бухгалтерия по счету 76. Для этого нужно установить метку рядом со строкой «Регистрируются прочие доходы физических лиц…», которая находится в разделе «Настройка» и подразделе «Расчет зарплаты».

После проведения этой операции в разделе «Зарплата» бухгалтеру становится доступный документ «Начисление прочих документов».

Для отражения НДФЛ в соответствующей отчетности следует указывать дату фактической выплаты, вне зависимости от периода начисления. Если компания осуществляет несколько таких выплат, то на каждую по отдельности создается свой документ. При этом в поле «Вид дохода» требуется выбрать необходимый тип из существующего справочника.

При отсутствии в справочнике требуемого вида дохода его можно создать. Для этого достаточно клинкуть в открывшемся окне на кнопку «Создать».

Проверка корректности введенных сведений можно осуществить в отчетах:

справка 2-НДФЛ, с указанием даты позднее дня выплаты. Этот документ находится в разделе «Отчетность, справки»;

отчет «Проверка Разд. 2 6-НДФЛ». Он находится в разделе «Налоги», «Отчеты по налогам и взносам», «С разбивкой по сотрудникам».

Обложение по взносам в веденной документации проверяется по отчету «Проверка расчета взносов», который находится в разделе «Налоги», подразделе «Отчеты по налогам и взносам».

В ведомостях на выплату, например, в банковскую организацию или кассу, суммы из документации «Начисление прочих доходов» не попадают, а также не отражаются в расчетных листах. Они фигурируют для справки в отчете «Общий налогооблагаемый доход».

А в документ по отражению заработной платы в учете сведений из начисления прочих доходов попадут в операции «Доходы контрагентов». И во вкладке начисление НДФЛ с операцией – НДФЛ с доходов контрагентов.

После синхронизации с 1С при таком способе сформируются необходимые проводки по 76 счету.

Второй метод не требует переноса в программу. В разделе «Налоги и взносы» по каждому факту осуществления выплаты необходимо создать документ «Операция учета НДФЛ».

В документации бухгалтер должен заполнить поля по «Исчислено», Доходы», «Удержано» и «Перечислено». Для отражения взносов присутствует необходимость в создании документа «Операция учета взносов», в котором заполняются вкладки «Сведения…» и «Исчислено взносов».

В документации по отражению заработной платы в учете информация об этих документов не попадет, а необходимые проводки необходимо создать в 1С Бухгалтерия.

Для должности добавлена возможность указать, следует ли начислять сотрудникам, занятым на ней, взносы по дополнительному тарифу. Для этого на закладке Условия труда в поле Взносы в ПФ по дополнительному тарифу необходимо выбрать вид дополнительного тарифа:

Дополнительный тариф 1 (вредные условия) или Дополнительный тариф 2 (тяжелые условия).

В разделе справочники и классификаторы — открываем справочник Должности

И там для нужных должностей на закладке условия труда указываем класс условий труда. Рассмотрим две должности.

Для одной из них зададим вредный подкласс 3.1, для другой 3.2

Обращаем внимание на дату с которой действует запись

Далее рассчитываем налоги документом Конец месяца.

При расчете налогов в документе конец месяца- рассчитались наши доптарифы.

Посмотреть с расшифровкой по людям можно построив отчет с определенным отбором.

Можно себя проверить, умножив базу на 2 и 4% соответственно.

Проверить тарифы можно зайдя в справочник отчислений -тарифы дополнительных взносов.

Выбрать нужное отчисление — изменить

Справочник Подразделения

Если необходимо указать вредные условия труда для подразделений. Открываем справочник подразделений

Выбираем нужное подразделение — изменить — и на закладке общие сведения указываем класс труда.

Не забываем обратить внимание на дату с которой действует запись.

Документ Время работы на вредных и тяжелых условиях труда

Данный документ предназначен для ввода информации о времени работы на вредных и тяжелых условиях труда для расчета страховых взносов по доптарифам. Он может использоваться, если необходимо фиксировать по сотруднику неполный рабочий день на вредных условиях.

Документ является регламентным и вводится 1 раз в месяц. Обязательно перед расчетом документа Конец месяца и влияет на его расчет.

Рассмотрим заполнение документа на примере.

Дополнительный тариф — выбирается из списка вид дополнительного тарифа, и указывается его значение. Для каждого доптарифа свой документ.

В форме Настройки можно выбрать вариант заполнения времени на вредных условиях.

Добавлять сотрудникам запись о стаже — добавление времени, отработанного на вредных и тяжелых условиях в стаж сотрудника.

Заполнение стажа — выбор варианта заполнения стажа (исключать дни не на вредных, не исключать дни не на вредных, настройка дней на вредных условиях в табличной части).

Заполнять выслугу основание — данная настройка включает возможность записи выслуги основания в стаж сотрудника. В форме редактирования строки табличной части добавляется выслуга основание.

Записывать время выслуги основания в стаж — записывать в стаж отработанное время.

Для добавления в отработанное время дополнительных видов времени, которые должны учитываться как отработанное (например, учебный отпуск), необходимо заполнить список Время, добавляемое к отработанному. В табличную часть добавляются сотрудники, выполнявшие работу на вредных и тяжелых условиях труда. В зависимости от единицы измерения времени (дни или часы) в табличной части необходимо отразить отработанное время.

Вот таким несложным образом в программе настраивается расчет взносов по доптарифам.

Читайте также: