Фри кэш флоу что это

Обновлено: 06.07.2024

В общих чертах, чем меньше данный показатель, тем менее привлекательна компания с точки зрения инвестиций. Это означает, что инвесторы получают меньшую отдачу на свои вложения. Высокий показатель означает, что компания генерирует достаточно кэша, чтобы удовлетворить все свои обязательства (включая выплату долга и дивиденды).

FCF yield: pitfall

Несмотря на то, что многие компании могут выплачивать дивиденды как процент (иногда даже все 100%) из свободного денежного потока, не стоит считать этот показатель, как прокси дивидендной доходности.

Стоит различать свободный денежный поток на компанию (Free Cash Flow to Firm) и свободный денежный поток на акционеров (Free Cash Flow to Equity). Из Free Cash Flow to Equity, как раз, и выплачивают дивиденды. Если у компании большая долговая нагрузка, ее FCF yield может быть высоким, тем не менее сам Dividend yield может быть близок к нулю.

Разберем на реальном примере: "Мечел"

Считаем Свободный денежный поток по упрощенной формуле:

Денежный поток от операционной деятельности – кап. затраты

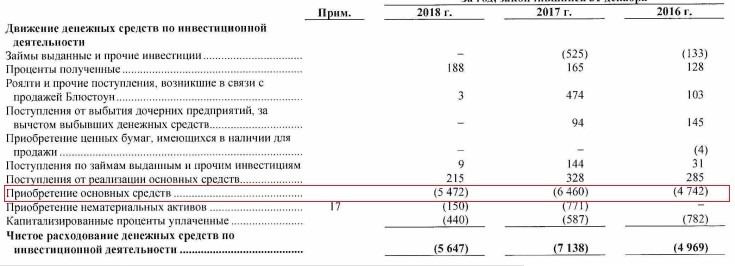

Необходимые строки можно найти в отчете о движении денежных средств (ОДДС) за 2018 год

Операционный денежный поток "Мечела"

Приобретение основных средств являются капитальными затратами для "Мечела"

Капитальные затраты обведены красным цветом

FCF за 2018 = 68 118 – 5 472 = 62 646 руб.

Так как капитал Мечела состоит из обыкновенных акций и привилегированных (416,3 млн и 138,8 млн соответственно), то будем учитывать средневзвешенную цену, равную 78 руб.

Следовательно, FCF per share = 62 646 / 551,1 = 112,9 руб. FCF yield = 112,9 / 78 = 1,447, то есть 44,7% доходности.

Тем не менее, отметим, что у Мечела высокая долговая нагрузка (

6 Net Debt/EBITDA), поэтому сейчас он платит дивиденды только держателям привилегированных акций (20% от Чистой Прибыли) и не платит ничего держателям обыкновенных акций.

Именно поэтому, сравнивая компании между собой, стоит смотреть не только на FCF yield, но и на уровень закредитованности.

Выполнить правильный расчет прибыльности компании и оценить реальный уровень заработка (а также взглянуть на бизнес со стороны потенциального инвестора) помогает свободный поток денежных средств. Денежный поток можно определить как имеющиеся в свободном распоряжении средства компании после уплаты всех надлежащих расходов или как деньги, которые возможно вывести из бизнеса без ущерба для последнего. Получить данные для расчета денежных потоков можно из отчета компании по формам РСБУ или МСФО.

Типы денежных потоков

Существует три типа денежных потоков, причем каждый вариант имеет свои особенности и порядок расчета. Свободный поток денежных средств бывает:

Как денежные потоки используются для оценки компаний?

Чтобы составить впечатление о компании, необязательно считать Net Cash Flow. Величина свободного денежного потока также позволяет выполнить оценку бизнеса при помощи двух подходов:

исходя из стоимости компании, принимая в учет собственный и заемный (ссудный) капитал

с учетом только собственного капитала

В первом случае осуществляется дисконтирование всех денежных потоков, воспроизводимых существующими источниками заемных или собственных средств. При этом ставка дисконтирования принимается как стоимость привлеченного капитала (WACC).

FCFE (free cash flow to equity) – это обозначение количества денег, оставшихся из полученной прибыли после выплаты налогов, всех долгов и расходов на операционную деятельность предприятия. Расчет показателя проводится с учетом чистой прибыли предприятия (Net Income), к данной цифре прибавляется амортизация. После этого вычитаются капитальные затраты (возникающие в связи с модернизацией и / или покупкой нового оборудования). Итоговая формула расчета показателя, определяемого после уплаты займов и оформления ссуд, выглядит следующим образом:

FCFE = Чистый денежный поток от операционной деятельности – Капитальные затраты – Выплата займов + Оформление новых ссуд

FCFF (free cash flow to firm ) обозначает средства, которые остаются после выплаты налоговых сумм и вычета капитальных расходов, но до проведения платежей по процентам и общему долгу. Чтобы рассчитать показатель, необходимо использовать формулу:

FCFF = Чистый денежный поток от операционной деятельности – Капитальные затраты

Следовательно FCFF, в отличие от FCFE, вычисляется без учета всех займов и выданных ссуд. Именно его обычно имеют в виду под свободным денежным потоком (Free Cash Flow, FCF). Как мы уже отмечали, денежные потоки вполне могут быть отрицательными.

Пример расчета денежных потоков

1. Рассчитаем свободный денежный поток на капитал.

2. Определим свободный денежный поток фирмы.

Разделив рыночную капитализацию компании на величину свободного денежного потока фирмы, получим коэффициент P/FCF . Капитализацию (Market Cap) нетрудно найти на том же yahoo или morningstar. Значение меньше 20 обычно говорит о хорошем бизнесе, хотя любой показатель следует сравнить с конкурентами и при возможности с отраслью в целом.

Заключение

В общем виде денежный поток можно понимать как свободные средства компании и рассчитывать его как с учетом заемного и ссудного капитала, так и без него. Положительный cash flow компании свидетельствует об прибыльном бизнесе, особенно если растет из года в год. Тем не менее любой рост не может быть бесконечным и упирается в естественные ограничения.

Оценка эффективности инвестиционных проектов, а также оценка бизнеса (если она основана на доходном подходе) используют в расчетах формулу чистой текущей стоимости денежных потоков:

где i – номер периода,

CF – денежный поток этого периода,

d – ставка дисконтирования, или требуемый доход на инвестиции.

Дальше логика применения рассчитанной величины достаточно простая. Для инвестиционного проекта первое время денежные потоки будут отрицательными – мы вкладываем деньги в производство. Затем проект начнет приносить доход. Если дисконтированная сумма оказалась положительной, значит инвестиции окупились и обеспечили ту доходность, которая была заложена в ставку дисконтирования.

В оценке действующего бизнеса денежные потоки, вероятно, сразу будут положительными – это те денежные доходы, которые приносит бизнес. Величина NPV окажется заметно больше 0, и это будет та сумма, которую можно заплатить за компанию сегодня, чтобы получать на свои инвестиции доходность, заложенную в ставке d.

Но для того, чтобы проанализировать дисконтированный денежный поток, надо выделить его из прогноза, который был подготовлен для компании. Существует два варианта:

FCFE

Free Cash Flow to Equity

FCFF

Free Cash Flow to the Firm

Как получить свободный денежный поток

FCFE – это денежные средства, которые в каждом периоде остаются в распоряжении акционеров компании после того, как оплачены все расходы, а также выплачены обязательства перед банком по процентам и возврату основного долга. Положительный FCFE демонстрирует суммы, которые можно потратить на выплату дивидендов или дальнейший рост бизнеса. Отрицательные суммы – это те инвестиции, которые должны быть оплачены деньгами акционеров.

Для того, чтобы получить FCFE, надо сложить операционные и инвестиционные денежные потоки из отчета о движении денежных средств, а также добавить поступления долга от банков и вычесть его возврат:

FCFF – это свободные денежные средства компании (или проекта) в целом, до распределения обязанностей по финансированию и будущих доходов между разными видами капитала. Отрицательные значения FCFF – это общая потребность проекта в инвестициях, а положительные значения показывают сколько денег доступно в каждом периоде для погашения долгов и нужд акционеров.

При расчете FCFE мы включали поступления и выплаты по долгам в состав денежного потока и анализировали только то, что остается на долю акционеров. Теперь мы хотим оценить все инвестиции и доходы, поэтому рассмотрим денежный поток до того, как у проекта появилось финансирование. У этого потока будут три составляющие:

- Операционные денежные потоки

- Исключаем из них проценты по кредитам. Но если нет кредитов, то будет выше прибыль, а значит и налог на прибыль. Поэтому мы делаем это в два шага. Сначала увеличиваем операционные потоки на величину процентов, а потом уменьшаем их на сумму Проценты * Ставка налога на прибыль. Или просто запишем это в виде формулы Проценты * (1 – Ставка).

- Инвестиционные денежные потоки

Вот как это выглядит в финансовой модели:

Свободный денежный поток в оценке бизнеса

Если свободный денежный поток FCFF используется для оценки бизнеса, то важно не забывать, что полученная стоимость компании (ее обычно называют Стоимость предприятия, Enterprise Value, EV) будет разделена между акционерами компании и держателями долга. То есть действует принцип:

EV = Собственный капитал + ДолгKE

и стоимость собственного капитала можно получить либо прямо анализируя денежный поток акционеров (FCFE), либо вычислив стоимость предприятия на основе FCFF и вычтя из нее долг.

Свободный денежный поток и ставка дисконтирования

И последнее важное правило, касающееся этих двух видов денежного потока – выбор ставки дисконтирования. Для анализа свободного денежного потока акционеров используется ставка дисконтирования, равная требуемой доходности акционерного капитала. Для дисконтирования свободного денежного потока компании следует использовать требуемую доходность всего капитала компании, который известен как WACC, средневзвешенная стоимость капитала.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

В общих чертах, чем меньше данный показатель, тем менее привлекательна компания с точки зрения инвестиций. Это означает, что инвесторы получают меньшую отдачу на свои вложения. Высокий показатель означает, что компания генерирует достаточно кэша, чтобы удовлетворить все свои обязательства (включая выплату долга и дивиденды).

FCF yield: pitfall

Несмотря на то, что многие компании могут выплачивать дивиденды как процент (иногда даже все 100%) из свободного денежного потока, не стоит считать этот показатель, как прокси дивидендной доходности.

Стоит различать свободный денежный поток на компанию (Free Cash Flow to Firm) и свободный денежный поток на акционеров (Free Cash Flow to Equity). Из Free Cash Flow to Equity, как раз, и выплачивают дивиденды. Если у компании большая долговая нагрузка, ее FCF yield может быть высоким, тем не менее сам Dividend yield может быть близок к нулю.

Разберем на реальном примере: "Мечел"

Считаем Свободный денежный поток по упрощенной формуле:

Денежный поток от операционной деятельности – кап. затраты

Необходимые строки можно найти в отчете о движении денежных средств (ОДДС) за 2018 год

Операционный денежный поток "Мечела"

Приобретение основных средств являются капитальными затратами для "Мечела"

Капитальные затраты обведены красным цветом

FCF за 2018 = 68 118 – 5 472 = 62 646 руб.

Так как капитал Мечела состоит из обыкновенных акций и привилегированных (416,3 млн и 138,8 млн соответственно), то будем учитывать средневзвешенную цену, равную 78 руб.

Следовательно, FCF per share = 62 646 / 551,1 = 112,9 руб. FCF yield = 112,9 / 78 = 1,447, то есть 44,7% доходности.

Тем не менее, отметим, что у Мечела высокая долговая нагрузка (

6 Net Debt/EBITDA), поэтому сейчас он платит дивиденды только держателям привилегированных акций (20% от Чистой Прибыли) и не платит ничего держателям обыкновенных акций.

Именно поэтому, сравнивая компании между собой, стоит смотреть не только на FCF yield, но и на уровень закредитованности.

Читайте также: