Как посчитать коэффициент шарпа в экселе

Обновлено: 03.07.2024

Коэффициент Шарпа помогает инвестору оценить взаимосвязь между риском и доходностью акции или любого другого актива. Этот коэффициент, разработанный американским экономистом Уильямом Шарпом из Стэнфордского университета в 1960-х годах и пересмотренный им в 1994 году, стал одним из наиболее широко используемых показателей в инвестициях и экономике.

Ключевые выводы

- Коэффициент Шарпа помогает инвестору измерить доходность инвестиций по сравнению с безрисковой альтернативой с поправкой на этот риск.

- Инвестор может оценить, стоил ли риск возврата.

- Чем выше коэффициент, тем выше доходность по сравнению с безрисковым вложением.

Коэффициент измеряет эффективность инвестиций по сравнению с эффективностью безрискового актива после корректировки на риск. Текущий курс казначейских векселей США обычно используется в качестве безрискового актива в уравнении.

Количественно оценивая как волатильность, так и производительность, формула позволяет постепенно понять использование риска для получения прибыли.

Краткий обзор

Отрицательный коэффициент Шарпа указывает на то, что инвестиция оказалась хуже безрисковой альтернативы, если принять во внимание риск.

В остальном устрашающая формула коэффициента Шарпа может быть легко упрощена с помощью Microsoft Excel.

Как воссоздать формулу в Excel

Вот стандартное уравнение коэффициента Шарпа:

Чтобы воссоздать формулу в Excel, создайте столбец периода времени и вставьте значения в порядке возрастания (1, 2, 3, 4 и т. Д.). Каждый временной период обычно соответствует одному месяцу или одному году.

Затем создайте рядом с ним второй столбец для возвратов и нанесите эти значения в ту же строку, что и соответствующий им период времени.

Четвертый столбец содержит уравнение избыточной доходности, которая представляет собой доход за вычетом безрисковой доходности. Используйте ячейки во втором и третьем столбцах уравнения.

Скопируйте это уравнение в каждую строку для всех периодов времени.

Затем вычислите среднее значение избыточной доходности в отдельной ячейке.

В другой открытой ячейке используйте функцию = СТАНДОТКЛОН, чтобы найти стандартное отклонение избыточной доходности.

Наконец, рассчитайте коэффициент Шарпа, разделив среднее значение на стандартное отклонение.

Чтение результатов

Более высокое соотношение считается лучшим. Это указывает на более высокую доходность, или умеренную степень риска, или и то, и другое. В любом случае это говорит о том, что инвестор получил существенное вознаграждение за больший риск.

Отрицательный коэффициент означает, что инвестиция оказалась хуже безрисковой альтернативы, если принять во внимание риск такой инвестиции.

Коэффициенты Шарпа также можно рассчитать с помощью функций Visual Basic для приложений (VBA). Однако вы должны понимать, как использовать VBA, прежде чем пытаться предоставить аргументы Excel для расчета коэффициента Шарпа.

9.) Посчитаем коэффициенты Шарпа и Сортино. Эти коэффициенты оценивают риски, связанные с волатильностью доходности системы, и соотносят рисковую доходность системы с безрисковой доходностью (например, по облигациям или по банковскому вкладу). Таким образом, коэффициенты Шарпа и Сортино позволяют оценить финансовую целесообразность системы. Ключевое различие между коэффициентами в том, что коэффициент Шарпа не делает различий между колебаниями доходности вверх и колебаниями доходности вниз, то есть резкое увеличение прибыли он оценивает так же негативно, как и резкое увеличение убытков (что может негативно сказаться на оценке классических трендовых систем, рассчитанных на ловлю больших движений и демонстрирующих крайне низкий процент прибыльных сделок). А коэффициент Сортино считает рисковой только ту доходность, которая отличается от безрискойвой доходности по ставке в худшую сторону.

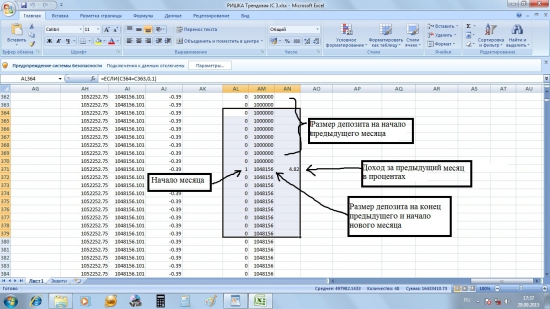

Шарп рассчитывается так: из средней доходности торговой системы за определённый период вычитается средняя доходность по безрисковой ставке и полученный результат делится на стандартное отклонение доходности. В нашем тесте мы рассчитаем доходность системы за каждый месяц. Для рассчёта коэффициента будем использовать среднемесячную доходность. За безрисковую ставку мы возьмём 12% годовых — доходность, которую можно получить по банковскому вкладу и которую легко посчитать по месяцам, просто поделив на 12. Для расчёта доходности по месяцам мы используем 3 столбца: AL, AM и AN. Нам необходимо определить величину депозита на начало каждого месяца и величину депозита на конец каждого месяца. Затем, посчитав разность между вторым и первым и выразив её в процентах, мы и получим искомую доходность. В первом столбце (AL) мы отметим начало каждого месяца. В ячейке AL3 формула:

Она отсылает нас к столбцу C, где указан порядковый номер в году каждого месяца. «Если номер в текущей ячейке столбца С равен номеру в предыдущей ячейке, значит месяц продолжается — в текущуюю ячейку столбца AL ставится 0; в ином случае ставится единица, отмечая начало нового месяца».

В столбце AM мы определим величину депозита на начало и конец каждого месяца. Используем самый простой вариант: размер депозита на начало последуещего месяца одновременно будет являться размером депозита на конец предыдущего. Кроме того мы будем учитывать только закрытые позиции: если на начало месяца остаётся позиция, открытая в прошлом месяце или раньше, её объём на тот момент не будет учитываться как объём депозита. Пишем формулу в ячейку AM4:

«Если текущая ячейка AL указывает на начало месяца, в текущую ячейку AM заносится текущее значение депозита из столбца AB; в ином случае значение текущей ячейки AM равно предыдущему значению ячейки AM».

Наконец в столбце AN, начиная с ячейки AN4, посчитаем доходность каждого месяца в процентах:

«Если текущая ячейка AL указывает на начало месяца, из текущего значения ячейки AM вычитается предыдущее и полученный результат выражается в процентах; в ином случае ячейка остаётся пустой».

Не забываем полученные формулы провести по столбцам.

Вот что получаем:

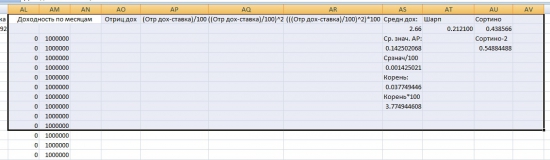

В столбцах AO, AP, AQ и AR будут размещены отрицательная доходность, а также будут рассчитаны формулы необходимые для получения коэффициента Сортино. Их пока пропустим.

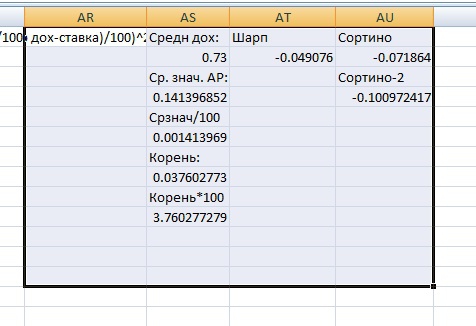

В ячейке AS2 посчитаем среднемесячную доходность (среднее значение диапазона столбца AN):

В ячейке AT2 посчитаем коэффициент Шарпа — из среднемесячной доходности нашей системы вычтем среднемесячную доходность по безрисковой ставке (её мы взяли за единицу) и полученный результат разделим на стандартное отклонение среднемесячной доходности (дипазона столбца AN). Стандартное отклонение мы будем считать по генеральной совокупности (функция СТАНДОТКЛОНП):

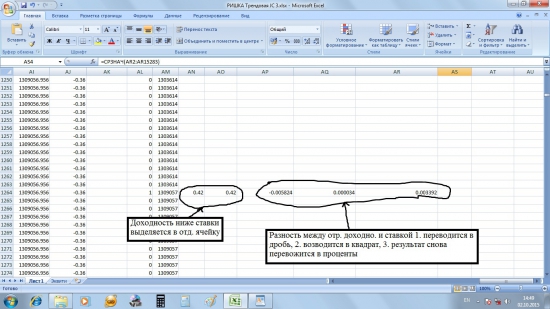

Теперь посчитаем коэффициент Сортино. Для его расчёта нам понадобятся только отрицательные значения доходности по месяцам. Выделим их в отдельный столбец AO с помощью формулы в ячейке AO4:

(Напоминаю, что 1 — это среднемесячная безрисковая доходность).

Формула читается так: «Если значение доходности ниже доходности, полученной по безрисковой ставке, это значение указывается в столбце AO; если значение доходности не указано, то ячейка в столбце AO остаётся пустой; в ином случае — если значение доходности указано и оно выше, либо равняется доходности по безрисковой ставке, в столбце AO пишется 0».

Обратите внимание, что положительная доходность из расчётов не исключается — просто ей присваивается нулевое значение.

Проводим формулу через столбец.

Самый простой способ получить очень грубый аналог коэффициента Сортино — посчитать коэффициент Шарпа со стандартным отклонением только по отрицательной доходности. Но для корректного расчёта нужно произвести нижеописанные действия.

Числитель коэффициента Сортино соответствует числителю коэффициента Шарпа. А вот числитель отличается тем, что в его основе не отклонение текущего значения доходности от средней доходности, а отклонение отрицательной доходности от доходности по безрисковой ставке. Мы посчитаем знаменатель в несколько этапов: 1. В столбце AP посчитаем разность между отрицательной доходностью и ставкой и переведём результат из процентов в десятичную дробь (разделим на 100). В ячейке AP4 пишем формулу:

Отклонение положительной доходности от ставки рассчитывать не нужно, но ей должно быть присвоено нулевое значение.

Проводим формулу через столбец.

2. В столбце AQ посчитаем квадрат полученной разности:

3. Наконец в столбце AR переведём полученный результат снова в проценты:

Вот что получается:

В отдельных ячейках столбца AS рассчитаем оставшиеся значения.

В ячейку AS4 пишем формулу:

Получаем среднее значение нашего квадрата разности.

В ячейку AS6 переведём среднее значение в дробь:

В AS8 вычислим корень из дроби:

В ячейке AS10 переведём результат в проценты:

В ячейке AU2 посчитаем коэффициент Сортино (числитель будет тот же, что и у коэффициента Шарпа):

Дополнительно в ячейке AU4 посчитаем огрублённый вариант Сортино (в знаменателе — стандартное отклонение по ген. совокупности столбца AO).

Вот что у нас получается в итоге:

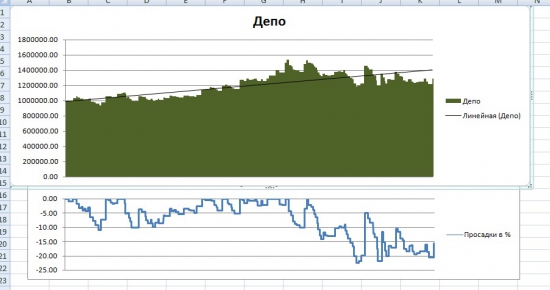

Теперь, когда все основные параметры для оценки системы заданы, потестируем систему на новейших данных. (С января 2012 до конца сентября 2015).

Удалим данные из первых столбцов, где указаны параметры котировок и вместо них экспортируем данные за указанный период. Проделываем ту же процедуру, что и в прошлый раз. Не забываем так же разделить столбец «DATA» на три: Год, Месяц, День. Вот что получаем в итоге:

Поскольку мы получили меньше данных, чем при тесте первого ценового ряда, нам необходимо удалить те строки в конце таблицы, продолжает производиться расчёт параметров системы, иначе наши коэффициенты будут учитывать значения этих пустых ячеек. Выделяем лишние строки и нажимаем «Удалить» (не «Очистить содержимое», а именно «Удалить», чтобы нам не пришлось вручную вносить изменения в формулы, которые считают значения диапазонов).

Теперь мы можем оценить нашу систему на свежих данных. Вот что имеем:

Низкий профит-фактор. Высокая МаксПросадка. Коэффициенты Шарпа и Сортино показыват отрицательные значения.

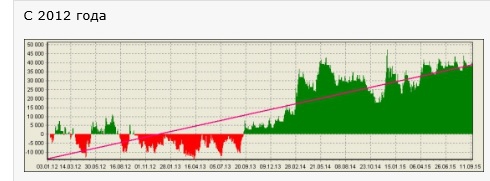

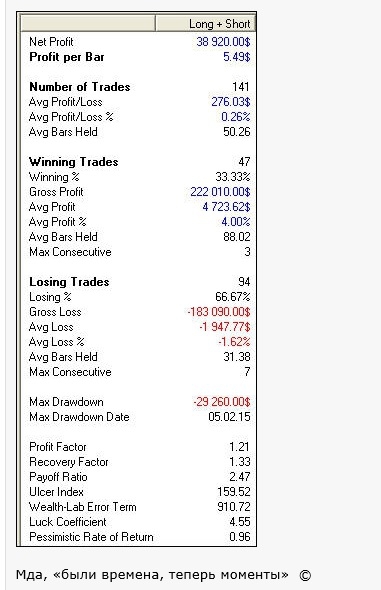

Собственный тест на Велс-Лабе провёл tim (см. комментарии к предыдущей части). Вот его результаты:

Сравним с нашим графиком:

Опять видим заметные расхождения. Также обратим внимание на различия в проценте прибыльных сделок и различия профит-фактора:

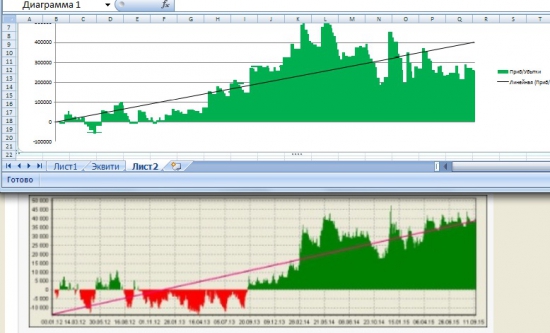

Для большей наглядности я построил в Экселе график того же типа, что и в Велс-Лабе, то есть график, показывающий накопленную прибыль/убыток. Через столбец AV я протянул следующую формулу — в ячейке AV3:

«К предыдущему значению столбца прибавлется разница между текущим и предыдущим размером депозита».

Благодаря этому графику становится видно, насколько велика разница между результатом, полученным в Экселе и результатом, полученным в Велс-Лабе:

По всей видимости, tim просто использовал несколько иные параметры системы, поскольку описанные ниже небольшие исследования свидетельствуют, что в Экселе ошибок нет.

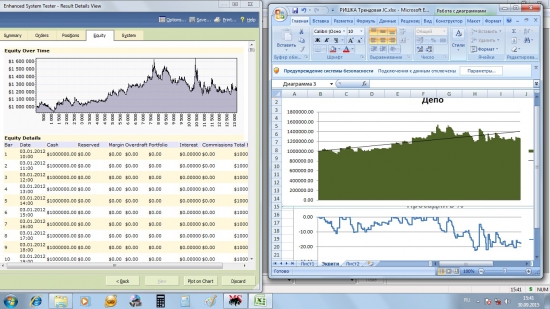

Я снова провёл проверочный тест в Метастоке и получил результат в целом аналогичный результату Экселя:

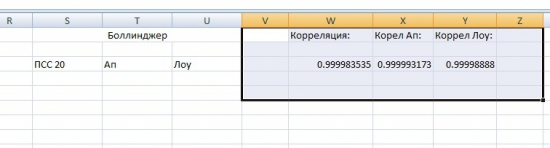

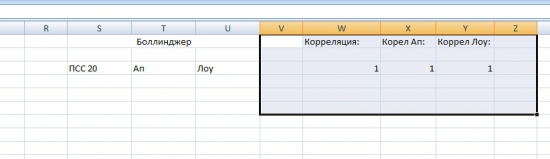

Но ещё более существенным фактом является различие в количестве сделок: в тесте tim была совершена 141 сделка, в моём тесте в Экселе -154 сделки, в Метастоке — 160. То есть различие между экселем и Велс-Лабом — почти 10%, что вряд ли можно считать статистической погрешностью. Ошибок в моей таблице в Эксель нет. Все условия заданы чётко и Эксель их исправно выполняет. Поэтому я решил провести небольшое исследование — сравнить Боллинджер, полученный в Экселе с Боллинджером, взятым из Квика. Я взял ближайший контрак Ри (RiZ5), нанёс на него стандартный Боллинджер (Simple-20-2-Close), после чего экспортировал два полученных массива данных в Эксель. Параллельно квиковскому Боллинджеру я рассчитал индикатор вручную как два стандартных отклонения от 20-ти периодной скользящей средней (как и в прошлый раз я использовал функция СТАНДОТКЛОН). Затем при помощи функции КОРРЕЛ я посчитал корреляцию между двумя Боллинджерами и по отдельности корреляции между верхними полосами и нижними. Вот что получилось:

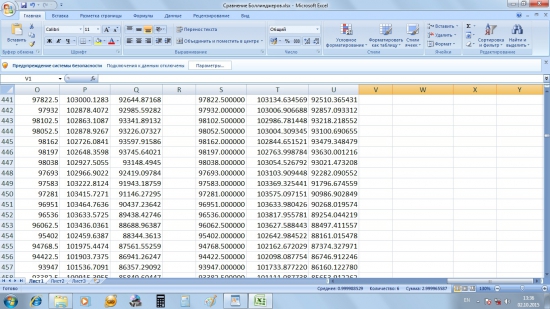

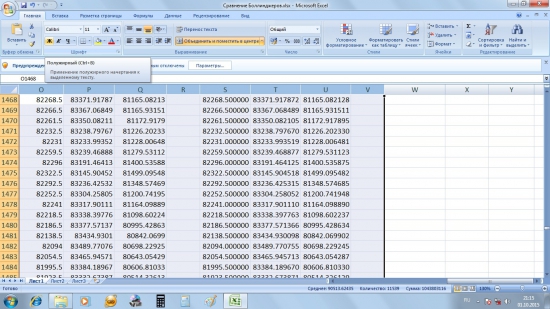

Как видим, корреляция стремится к 100 процентам, однако полного сходства не наблюдается. Для наглядности я взял наугад один фрагмент двух Боллинджеров. Слева три столбца — Боллинджер из Квика, справа — посчитанный вручную:

Расхождения несущественны, но они есть. Я полез в мануал Квика, посмотреть, по какой формуле там рассчитывается Боллинджер. Оказалось, что стандартное отклонение там рассчитывается за N периодов, то есть по генеральной совокупности, а не по выборке. Это значит, что для рассчёта Боллинджера в Экселе лучше использовать функцию СТАНДОТКЛОНП, а не СТАНДОТКЛОН. Я заново рассчитал Боллинджер, на этот раз по функции СТАНДОТКЛОНП и вот что получил:

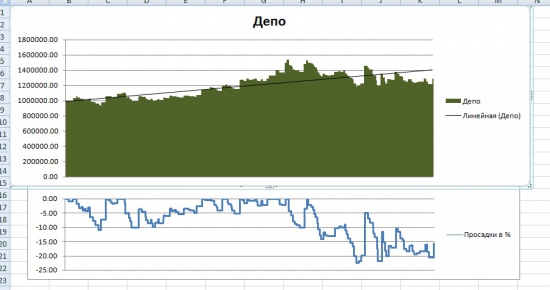

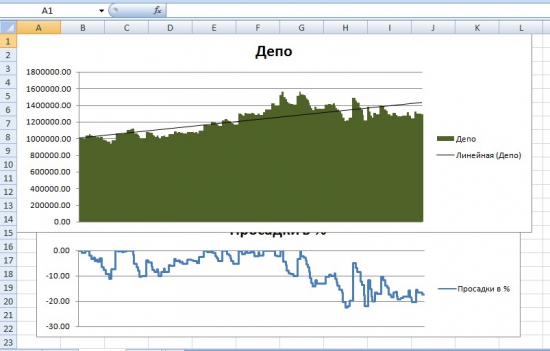

Также я поменял формулу Боллинджера в рассчётах при тестировании системы. Но, как видим, на итоговый результат это не повлияло. Сверху график эквити, полученный при формуле Боллинджера, рассчитанной по СТАНДОТКЛОН, снизу — по СТАНДОТКЛОНП:

Таким образом, можно сделать вывод, что в Экселе ошибки нет: Эксель показывает ровно тот результат, который может быть получен при торговле на российской бирже через Квик.

Рассмотрим один из классических коэффициентов оценки паевых инвестиционных фондов (ПИФов) и инвестиционных портфелей – коэффициент Шарпа.

Коэффициент Шарпа (англ. Sharp ratio) – это показатель оценивающий эффективность и результативность управления инвестиционным портфелем (паевым инвестиционным фондом). Данный коэффициент был разработан У. Шарпом в 1966 году и применяется для оценки, как уже действующих стратегии управления, так и для сравнительного анализа различных альтернативных стратегий инвестирования.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсКоэффициент Шарпа используется в оценке: качества управления паевых инвестиционных фондов (ПИФов), результативности активных торговых стратегий на фондовом рынке, эффективности формирования инвестиционных портфелей инвесторов.

Коэффициент Шарпа представляет собой относительный показатель доходность-риска инвестиционного фонда (ПИФа) и отражает во сколько раз уровень избыточной доходности выше уровня риска инвестиции (инвестиционного портфеля, ПИФа, акции и т.д.).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсИнфографика. Коэффициент Шарпа (основные моменты)

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Формула расчета коэффициента Шарпа

где:

rp – средняя доходность паевого инвестиционного фонда (инвестиционного портфеля);

rf – средняя доходность безрискового актива;

σp – стандартное отклонение доходностей активов паевого инвестиционного фонда (риск инвестиционного портфеля).

Рассмотрим более подробно, как рассчитать каждый из показателей формулы.

Расчет доходности безрискового актива

Для оценки избыточной доходности, которую получил инвестор необходимо рассчитать минимальную возможную доходность, которую он мог бы получить при вложении в абсолютно надежные активы. Именно избыточная доходность отражает качество управления и эффективность принимаемых решений менеджером паевого инвестиционного фонда.

Существуют несколько способов оценки доходности безрискового актива:

- Доходность банковского вклада наиболее крупных и надежных банков РФ. К таким банкам можно отнести Сбербанк, Альфа-банк, ВТБ 24.

- Доходность безрисковых государственных ценных бумаг (ГКО, ОФЗ в России, 10 летние облигации для США), которые обладают максимально возможной надежностью по рейтингам международных рейтинговых агентств Moody’s, Standard&poor’s и Fitch.

В результате необходимо сопоставить доходность полученную за счет управления рискованными ценными бумагами и минимальный уровень доходность абсолютно надежного актива.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсОценка паевого инвестиционного фонда по коэффициенту Шарпа

Оценка показателя Шарпа представлена в таблице ниже. К примеру, если показатель больше единицы, значит уровень избыточной доходности выше нежели существующий риск фонда или инвестиционного портфеля. Оценка показателя позволяет выбрать наиболее инвестиционно привлекательные фонды, портфели или стратегии для вложения.

| Значение показателя | Оценка эффективности управления |

| Sharp ratio >1 | Высокая результативность управления паевым инвестиционным фондом или портфелем. Данный фонд привлекателен для вложения |

| 1>Sharp ratio >0 | Уровень риска выше, нежели значение избыточной доходности паевого инвестиционного фонда. Необходимо рассмотреть другие показатели инвестиционной привлекательности фонда |

| Sharp ratio <0 | Уровень избыточной доходности отрицательный, целесообразнее вложить в безрисковый актив с минимальным уровнем риска |

| Sharp ratio1 > Sharp ratio2 | Первый паевой инвестиционный фонд более привлекателен для вложения, чем второй |

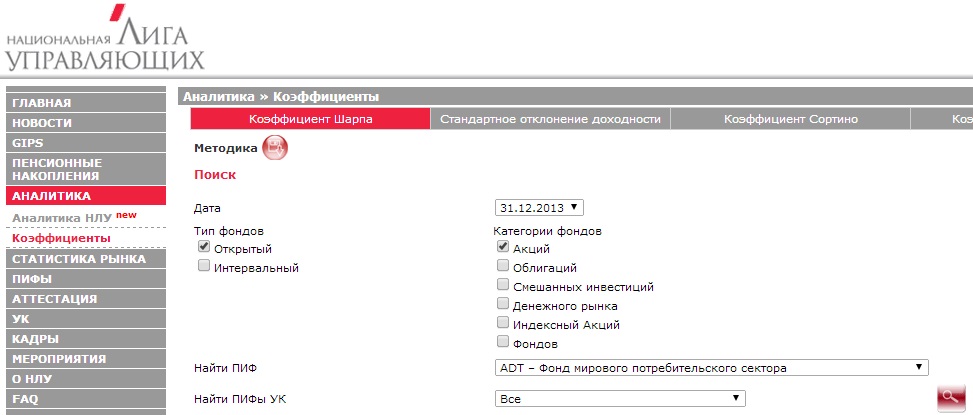

Пример выбра паевого инвестиционного фонда по коэффициенту Шарпа

Оценка паевых инвестиционных фондов на основе коэффициента Шарпа

На рисунке ниже будет отражаться ранжирование всех паевых инвестиционных фондов по коэффициенту Шарпа. Так фонд «РЕГИОН Фонд акций» имеет максимальное значение коэффициента Шарпа, что свидетельствует о высоком качестве управления.

Оценка ПИФов на основе их эффективности управления

Пример оценки коэффициента Шарпа для инвестиционного портфеля

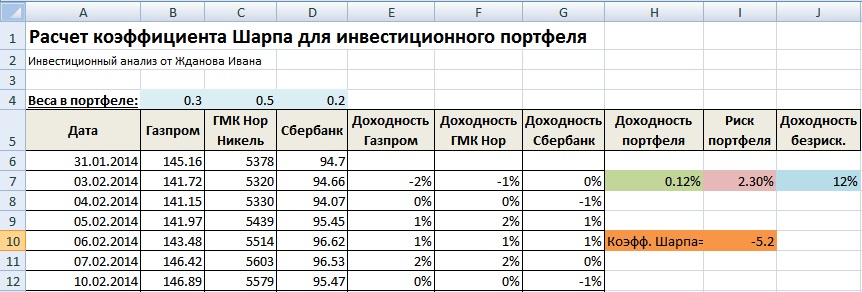

Если вы формируете сами инвестиционный портфель и вам необходимо сравнить различные портфели ценных бумаг, то для этого необходимо получить котировки изменения всех акций входящий в портфель, рассчитать их доходность и общий риск портфеля. Рассмотрим более подробно пример расчета коэффициента Шарпа в программе Excel.

Расчет коэффициента Шарпа для инвестиционного портфеля в Excel

На следующем этапе необходимо рассчитать доходность по каждой ценной бумаге портфеля. Для этого воспользуемся формулой в Excel:

Доходность акции Газпром =LN(B7/B6)

Доходность акции ГМК Нор. Никель =LN(C7/C6)

Доходность акции Сбербанк =LN(D7/D6)

Оценка доходности акций инвестиционного портфеля

Далее необходимо рассчитать параметры коэффициента: доходность и риск портфеля в целом, а также оценить безрисковую доходность. Доходность портфеля представляет собой взвешенную сумму среднеарифметических дневных доходностей, риск портфеля равен взвешенной сумме стандартных отклонений доходностей акций.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсБезрисковая доходность была взята как годовая процентная ставка по депозиту в банке и составляет 12%. Воспользуемся следующими формулами оценки:

Доходность портфеля =СРЗНАЧ(E7:E256)*B4+СРЗНАЧ(F7:F256)*C4+СРЗНАЧ(G7:G256)*D4

Риск портфеля =СТАНДОТКЛОН(E7:E256)*B4+СТАНДОТКЛОН(F7:F256)*C4+СТАНДОТКЛОН(G7:G256)*D4

Коэффициент Шарпа =(H7-J7)/I7

Оценка эффективности инвестиционного портфеля по коэффициенту Шарпа

Модифицированный коэффициент Шарпа

Классический коэффициент Шарпа имеет ряд недостатков, которые решены в его модификации. Модификация показателя главным образом затрагивает изменение оценки риска инвестиционного портфеля. Для оценки риска используется не только стандартное отклонение как мера изменчивости доходности портфеля, а модифицированная мера риска VaR (Value at Risk). Данная мера позволяет оценить более реалистично будущие убытки за счет оценки характера распределения исторической доходности акций. Формула расчета его следующая:

где: rp – средняя доходность инвестиционного портфеля; rf – средняя доходность безрискового актива; σp – стандартное отклонение доходностей инвестиционного портфеля; S –эксцесс распределения доходностей; zc – куртозис распределения доходностей портфеля; K – квантиль распределения доходностей.

Оценка риска в данной модели основывается исключительно на статистическом расчете, что позволяет более адекватно оценить риски инвестиционного портфеля или паевого инвестиционного фонда.

Где применяется коэффициент Шарпа

Одним из направлений применения коэффициента Шарпа является сравнение и оценка эффективности инвестиционных портфелей, Фондов (ETF, REIT и др.), торговых стратегий. Сравнить инвестиционные портфели только по полученной доходности или только по риску (убыткам) не грамотно. Поэтому для определения результативности используется интегральный показатель, включающий доходность и риск. Чем выше значение коэффициента Шарпа, тем эффективнее инвестиционный портфель.

Максимизация коэффициента Шарпа позволяет найти оптимальные доли акций в портфеле

В оптимизированном портфеле изменятся веса акций ↓

| Тикер | Название | Вес нового портфеля |

| AMZN | Amazon. | 44.29% |

| GOOG | Alphabet | 5.43% |

| FB | 27.11% | |

| AAPL | Apple | 23.18% |

В таблице ниже представлены доходности и риски за 10-й период. Как видим, несмотря на небольшое увеличение волатильности портфеля, прибыльность выше.

| Портфель | Доходность за 10 лет | Риск (средняя волатильность) | Коэффициент Шарпа |

| Портфель с равными весами | 840% | 20,8% | 3,06 |

| Оптимизированный портфель | 1030% | 22,6% | 3,20 |

Наши портфели имеют коэффициент Шарпа больше 3, это говорит о том, что подобранные акции позволяют создавать доходность в 3 раза превышающую риски (выраженные в волатильности).

На рисунке ниже отражена динамика доходности первого и второго портфеля.

Оптимизация портфеля по коэффициенту Шарпа позволяет ребалансировать портфель, увеличит прибыль при незначительном увеличении риска

Проблема коэффициента Шарпа

Резюме

Коэффициент Шарпа является классическим показателем оценки результативности управления инвестиционным портфелем, паевым инвестиционным фондов или даже вложения в отдельную акцию. Чем выше значения показателя, тем большая сверхдоходность была получена управляющим. Для быстрой оценки коэффициента Шарпа можно воспользоваться сервисом «НЛУ», а для оценки стратегии собственного инвестиционного портфеля необходимо провести расчет в Excel. Модификация показателя позволяет решить вопрос более реалистичной оценки риска за счет использования статистических показателей распределения исторической доходности. С вами был Иван Жданов.

Спасибо за внимание, продолжаем!

Доходность и инвестиционные риски обладают положительной корреляцией, то есть они сильно взаимосвязаны. На практике это означает, что измерять их по отдельности не совсем корректно, это по сути ничего не скажет о качестве конкретного инвестиционного инструмента. Именно поэтому существует специальные показатели вроде коэффициента Шарпа, который показывает эффективность инвестиционного актива как соотношение доходности (премии за риск) и рисков (стандартного отклонения).

Пожалуй, это один из самых популярных показателей, которым пользуются финансовые и инвестиционные аналитики. Формула расчёта коэффициента Шарпа довольно простая:

При одинаковом временном периоде данных (по дням, неделям и т.д.) математическое ожидание превращается в среднее арифметическое, формула коэффициента Шарпа упрощается:

Стандартное отклонение в знаменателе показывает волатильность (изменчивость) доходности инвестиционного актива. Это не совсем мера риска, так как учитываются колебания в обе стороны. Тем не менее, инвесторам намного комфортнее инвестировать в актив, который потихоньку растёт по 1-2% за период, чем в тот, который может с одинаковым шансом принести как +10%, так и -10%.

Анализ инвестиций с помощью коэффициента Шарпа

Брокеры ПАММ-счетов и сервисы копирования сделок обычно игнорируют коэффициент Шарпа. К счастью, есть сервис Investflow, который охватывает большинство вариантов инвестирования на рынке Форекс. Вам нужно просто найти нужный актив и посмотреть значение коэффициента Шарпа для него:

Коэффициент Шарпа для ПАММ-счёта Lucky Pound

Это высокое значение коэффициента, которое говорит о таких вещах:

- ПАММ-счёт в среднем зарабатывает больше, чем теряет;

- сравнивая с другими ПАММ-счетами, мы понимаем насколько он хорош;

- высокий коэффициент Шарпа позволяет смело использовать реинвестиции.

Коэффициент Шарпа для ПАММ-счёта Surest Secure

Здесь уже 0.40! При том, что доходность двух ПАММ-счетов отличается незначительно, более высокое значение коэффициента Шарпа говорит о более низкой волатильности (следовательно, и рисках) Surest Secure.

В общем, приходим к выводу, что если вы хотите использовать коэффициент Шарпа для анализа веб-инвестиций, то используйте только один сервис.

В программе IVE: Анализ ПАММ-счетов тоже используется коэффициент Шарпа:

Коэффициент Шарпа также используется для оценки эффективности торговых советников и ручных торговых систем. Пожалуй, самый популярный сервис для мониторинга и анализа торговых счетов трейдеров рынка Форекс Myfxbook умеет считать нужный нам коэффициент:

Пример расчёта по формуле коэффициента Шарпа в Excel

Вполне возможна ситуация, когда необходимо проанализировать инвестиционный актив, для которого нигде нет заранее рассчитанного значения коэффициента Шарпа. Вы можете это сделать самостоятельно при помощи программы Microsoft Excel.

Я буду показывать на примере версии MS Excel 2010, установленной у меня, но по идее для других версий отличий нет.

Для примера рассчитаем коэффициент Шарпа для акций замечательной компании Disney. Первым делом скачаем информацию о цене по этой ссылке:

Получили такую таблицу:

Посчитаем коэффициент Шарпа по ценам закрытия биржевого дня, т.е. Close, столбец E. Используем упрощённую формулу:

Находим среднее значение доходности по формуле =СРЗНАЧ(H3:H22):

Теперь осталось найти стандартное отклонение доходности. Это просто, используем формулу: =СТАНДОТКЛОН(H3:H22), получили 0.57%.

Все части формулы коэффициента Шарпа рассчитаны, осталось вычислить его: =(J2-K2)/L2, получили -0.04. Результат отрицательный, а значит рассматривать акции Disney для инвестирования не стоит. Однако, как я уже писал раньше, на коротких временных промежутках коэффициент Шарпа работает плохо, в идеале рассматриваемый период должен быть не меньше года .

Каждый инвестор/трейдер должен быть заинтересован в том, чтобы его портфель генерировал доходность выше безрисковой ставки (ОФЗ, депозит). Если портфель генерирует доходность ниже безрисковой, то инвестору стоит пересмотреть свою стратегию.

Уильям Ф. Шарп в своей известной книге “Инвестиции” затрагивал несколько основных коэффициентов для анализа инвестиционного портфеля: бета, альфа, стандартное отклонение, коэффициент корреляции, коэффициент детерминации и коэффициент неопределенности.

Подсчитаем все указанные выше коэффициенты через программу EXCEL.

Имеем портфель со случайными дневными доходностями с 08.08.2018–08.08.2019. Бенчмарк (эталон) для нас станет индекс МосБиржи (IMOEX).

Имеем выборку доходностей нашего случайного портфеля (H16:H268)и индекса МосБиржи (I16:I268).

Через “а н ализ данных — регрессия” подсчитаем сразу 4 коэффициента: бета, корреляция, коэффициент детерминации и коэффициент неопределенности.

Нажимаем на “ОК” и получаем результат.

Далее мы получим отчет по регрессии на отдельном листе. В ячейке В344 показано значение коэффициента линейной регрессии, который равен коэффициенту бета = 0,217. Также проанализируем другие параметры модели, так показатель R-квадрат (коэффициент детерминированности) показывает силу взаимосвязи между доходностью портфеля и индекса Мосбиржи. Коэффициент детерминированности равен 0,04, что является довольно малым значением. Множественный R — коэффициент корреляции (0,22), который показывает наличие зависимости между портфелем и рынком.

Далее несложно подсчитать коэффициент неопределенности = 1–0,04=0,95 (95%)

Таким образом, мы подсчитали уже 4 коэффициента. Запишем их в таблицу.

Осталось подсчитать стандартное отклонение доходности нашего портфеля, воспользуемся формулой EXCEL =СТАНДОТКЛОН(H16:H268), результат = 0,008 или 0,8%

Подсчитаем коэффициент Шарпа, формула выглядит так: (средняя доходность (=СРЗНАЧ(H16:H268) — Rf (ставка безриска, (0,0725/ 365)) / (=СТАНДОТКЛОН(H16:H268)).

Таким образом, получим результат в 0,05

Чем выше значения коэффициента Шарпа тем более успешно управление, тем более эффективная стратегия управления. В обратном случае управление неэффективно. Отрицательный коэффициент говорит о том, что выгоднее вложится в безрисковый актив, чем использовать данную стратегию управления. Оценка показателя Шарпа представлена в таблице ниже.

Результат 0,05 говорит нам о том, что наш портфель имеет высокий уровень риска, стоит пересмотреть структуру портфеля или стратегию.

Подсчитаем коэффициент Трейнора.

Коэффициент Трейнора =( Ср.знач.- Rf)/ Бета = 0,002.

Чем выше значения показателя Трейнора, тем более эффективно идет управление инвестиционным портфелем, поэтому выбираем стратегии, имеющие наибольшее значения показателя Трейнора. Как правило, этот показатель используется для построения рейтингов портфелей.

Подсчитаем Альфу Дженсона.

Чем выше значения этого коэффициента, тем более эффективно управление инвестиционным портфелем. Отрицательное значение говорит о том, что следование за рынком (использование пассивной стратегии) более эффективно, нежели использование активной стратегии управления портфелем. Мы получили значение альфы 0,03%, то есть на 0,03% среднедневная доходность портфеля выше среднерыночной.

Читайте также: