Как рассчитать эффективность в экселе

Обновлено: 02.07.2024

Построение портфеля ценных бумаг относят к одному из наиболее сбалансированных видов торговли биржевыми активами. Но для того, чтобы портфельные инвестиции были эффективными и приносили прибыль, необходимо заранее задуматься о том, какие именно бумаги и в каких пропорциях следует приобретать. Дело в том, что доходность портфеля ценных бумаг будет определяться процентным содержанием включаемых в него активов. Причём подобные расчёты инвестор должен производить заранее, перед тем, как совершать сделки по формированию портфеля. Эти расчёты удобно производить в программе Microsoft Excel, достаточно иметь исторические котировки планируемых к включению в портфель ценных бумаг. В этой статье мы расскажем, как рассчитать доходность инвестиционного портфеля с помощью Excel.

Для расчёта доходности инвестиционного портфеля как комплекса ценных бумаг необходимо вычислить историческую доходность каждой отдельно взятой бумаги, а для этого следует получить исторические котировки за интересующий период времени. Стоит заметить, что расчёт доходности портфеля строится именно на исторических данных о доходности — делается предположение, если история развивалась в определённом ключе, то данное развитие скорее продолжится, чем изменится.

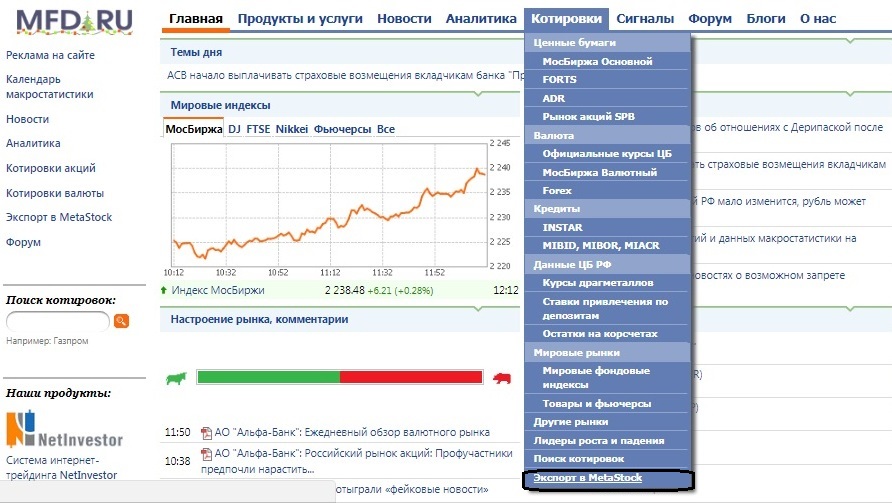

Чтобы получить исторические котировки автоматизированным способом, а не выписывать их вручную (массив данных может быть весьма объёмным), следует обратиться к перечню авторизованных Московской биржей распространителей информации, который представлен на сайте биржи.

Следующий шаг — выбрать интересующие активы (в нашем примере — «МосБиржа Акции и ПИФы») и поместить их в раздел «Выбранные тикеры» (в примере мы рассмотрим Сбербанк, «НЛМК» АО и Yandex cla). Далее выбираем таймфрейм и временной интервал (для удобства визуализации процесса мы выбрали месячный таймфрейм и интервал, равный одному году), далее в поле «Формат» следует выбрать «Текстовый» и «Все тикеры в одном файле», после чего вводим «Имя файла» — «Портфель. txt», выбираем в разделе «Разделитель полей» пункт «Табуляция», выбираем в поле «Десятичный разделитель» пункт «Запятая», вводим в поле «Формат даты/времени» «dd/MM/yy, hhmmss», отмечаем галочкой пункт «Добавить заголовок файла», вводим «Формат записи» «TICKER, PER, DATE, TIME, CLOSE, VOLUME» и нажимаем на клавишу «Получить данные».

Данные будут сформированы в файл блокнота в виде массива данных. Причём визуально полученные данные могут показаться несколько разрозненными в связи с разделением полей табуляцией, но при дальнейшем переносе данных в Excel каждое значение будет записано в отдельную ячейку, что значительно упростит задачу.

Полученные данные следует скопировать в программу MS Excel для проведения дальнейших расчётов.

Далее приступим к расчёту доходности представленных активов за период относительно предыдущего. Для этого вводим в ячейку свободного столбца формулу расчёта доходности, в которой мы из цены закрытия периода вычитаем цену закрытия предыдущего периода, делим данную разность на цену закрытия предыдущего периода и умножаем частное от деления на 100 для приведения к процентной форме. Для этого мы в ячейку G3 вводим формулу «=(E3-E2)/E2*100» для вычисления доходности за месяц по бумаге Yandex cla.

Далее следует с помощью автозаполнения растянуть формулу на оставшиеся незаполненными ячейки столбца.

Следующий этап — вычислить среднюю годовую доходность за выбранный промежуток времени. Для выполнения поставленной задачи следует в свободную ячейку ввести формулу, вычисляющую среднее значение от сформированного диапазона, и умножить на 12 (так как мы анализировали средние доходности за 12 месяцев). В нашем примере мы ввели в ячейку G15 формулу «=СРЗНАЧ(G3:G14)*12» и получили среднюю годовую доходность за анализируемый период.

Далее следует проделать аналогичные действия для оставшихся бумаг.

В результате мы получили среднюю доходность в годовых процентах за анализируемый временной период по искомым бумагам. Она составила 39,68% по Yandex cla, 28,10% по НЛМК и 36% по Сбербанку.

После получения годовой доходности по искомым бумагам можно приступать к вычислению доходности портфеля, состоящего из данных бумаг. Для примера предположим, что мы решили сформировать портфель в следующих процентных долях: 40% — «Яндекс», 20% — НЛМК и 20% — Сбербанк. В общем виде доходность портфеля равна сумме произведений доходностей входящих в него бумаг на их процентные доли. Следовательно, расчёт доходности рассматриваемого портфеля можно представить как 0,4*39,68+0,2*26,10+0,2*36. Для произведения представленных вычислений в Excel в ячейку G18 (или в любую другую) введём формулу «=G15*0,4+N15*0,2+U15*0,2». Таким образом, доходность портфеля составит 28,29% годовых.

В программе Microsoft Excel удобно производить расчёт доходности портфеля рассматриваемых к приобретению ценных бумаг. Но главное, помимо анализируемых чисел, необходимо понимать, чем именно занимаются искомые компании и каковы перспективы их дальнейшего развития.

На какую доходность стоит ориентироваться начинающему инвестору? Про связь доходности с выбором инвестиционной стратегии Как я рассчитываю будущую дивидендную доходность своего портфеля Дивиденды — один из важнейших элементов инвестиционной стратегии Как рассчитать доходность облигации при инвестировании И как правильно выбирать облигации на основании будущей доходности Формула для расчёта доходности облигаций к погашению В какой компании выгоднее обслуживать брокерский счёт Дивидендный портфель на 2022 год — ориентир на размер выплат Топ-10 российских эмитентов, акции которых могут принести самую высокую дивидендную доходность в следующем году Не поздно ли сейчас покупать акции компании — одного из лидеров роста этого года — или стоит подождать? Помогут ли дефицит и займы НПК «ОВК» погасить облигации в срок?Москва, ул. Летниковская, д. 2, стр. 4

Будьте в курсе новых публикаций!Подпишитесь на дайджест «Открытого журнала» и получайте подборку публикаций за неделю.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Как рассчитать NPV и IRR, оценить эффективность инвестиционных проектов, рассчитать сумму аннуитета и проверить банк на честность. Финансовых формул в Excel много. Часть из них предназначена для расчета амортизации разными способами. Другие – для определения стоимости ценных бумаг. Третьи для чего-то еще. Здесь мы разберем самые главные и «животрепещущие» (на мой взгляд).

Также рассмотрим некоторые нюансы использования этих формул. Все расчеты можно найти в приложенном файле. Основной акцент сделан на функции Excel, поэтому саму финансовую математику разбирать особо не будем.

Оценка целесообразности проекта с помощью NPV

Есть проект, который ежегодно в течении 5 лет будет приносить 250 000 руб. Нужно потратить 1 000 000 руб. Предположим, что ставка дисконтирования равна 10%.

Оцениваем NPV проекта. Напомню формулу этого показателя:

Если денежные потоки, приведенные к текущему периоду, больше инвестированных денег (NPV > 0), то проект выгодный. В противном случае – нет. Другими словами, нам потребуется сделать в Excel следующее:

Добавить порядковые номера лет: 0 – стартовый год, к нему приводятся потоки. 1, 2, 3 и т.д. – это годы реализации проекта. В формуле на рисунке выполнены действия, которые прописаны выше после знака суммы (Σ): денежный поток за период делится на сумму 1 и ставки дисконтирования, возведенную в степень соответствующего года.

Рассчитанная строка представляет собой дисконтированный денежный поток. Чтобы получить значение NPV, достаточно найти общую сумму всей строки.

Получается «-52 303». Проект невыгоден.

Чтобы определить NPV, на самом деле необязательно готовить такую таблицу. Достаточно воспользоваться формулой Excel ЧПС. Синтаксис формулы такой (здесь и далее будет написано не как в справке Excel, а в переводе на понятный язык):

ЧПС(Ставка дисконтирования; Диапазон дисконтируемых значений)

То есть достаточно указать ячейку с процентом и с денежными потоками. Но при использовании этой формулы с непривычки финансисты часто допускают ошибку:

Вообще-то дисконтированный поток и расчет по ЧПС должны совпадать. Почему же здесь разные значения? Дело в том, что ЧПС начинает дисконтировать с первого же значения. Т.е. она на самом деле ищет приведенную стоимость. А стартовые инвестиции нужно отнимать после. Правильная запись формулы в нашем случае будет иметь следующий вид:

Стартовые инвестиции «выведены» за пределы дисконтируемого диапазона и вычтены: т.к. стартовые инвестиции уже идут с минусом, то D8 нужно прибавлять. Теперь результаты одинаковые.

Оценка целесообразности проекта с помощью IRR

Как еще можно оценить проект? Можно посмотреть на него с точки зрения ставки дисконтирования. Задать вопрос: а какая должна быть ставка, чтобы NPV стала = 0? Вот этой ставкой как раз и является IRR. Если Ставка дисконтирования < IRR, то проект стоит принять, если нет – отказаться. Рассчитать IRR с помощью Excel очень просто: подставляем в функцию ВСД итоговый денежный поток.

IRR оказался меньше ставки доходности. Проект невыгодный (тот же вывод, что и при NPV).

NPV и IRR по праву считаются главными экономическими критериями. Их используют и для инвестиционной оценки проектов, и для оценки стоимости существующего бизнеса. В том числе, показатель EVA (Economic Value Added) считается хорошим критерием в том числе потому, что при правильном расчете он равен NPV.

Но кроме всего прочего, NPV и IRR могут быть использованы финансистами в более прикладных вопросах, например, при общении с банками на тему реальной кредитной ставки. Как – давайте посмотрим.

Аннуитеты – любимая банковская цифра

Сначала поговорим о волнующем вопросе – как банки рассчитывают сумму равномерного платежа, как их проверить и как это понимать. Допустим, вы собираетесь взять кредит 1 000 000 руб. на 5 лет под 10% годовых. Платить будете раз в год равными платежами. Формулу из учебника по финансовому менеджменту здесь приводить не будем. Приведем формулу Excel:

ПЛТ(Ставка дисконтир; Количество периодов; Сумма кредита которую вы берете)

В формуле есть еще два необязательных пункта: сумма, которая должна остаться (по умолчанию ноль), и как высчитывать сумму – на начало месяца, и тогда ставят 1, или на конец – ставят ноль. В 90% случаев эти пункты не нужны, поэтому их можно не ставить вообще. Итого аннуитет определяется так:

Сумма ежегодного платежа получается сразу с минусом. Эту сумму нужно каждый год платить банку.

В ней содержатся две части: 1) платеж по кредиту, 2) тело кредита.

Ниже они показаны. Платеж по кредиту берется как 10% (процент по кредиту) от суммы задолженности на начало периода. Тело – как разность между ежегодным платежом и платежом по процентам (в Excel можно найти формулы, которые рассчитают вам и эти платежи). Задолженность на конец рассчитывается как разность между Задолженностью на начало и платежом по телу кредита.

Если платежи не ежегодные, а ежемесячные или ежеквартальные, то нужно ставку и период приводить к этим значениям. Так если бы у нас платеж был каждый месяц, формула выглядела бы так:

Мы бы годовую ставку разделили на 12 (привели к ежемесячному), и взяли не 5 периодов, а 5 • 12 = 60 месяцев. И получили ежемесячный платеж в 21 247 руб.

Нюансы и тонкости

Когда кредит и платежи по нему рассчитаны правильно, то NPV, взятый по той же процентной ставке, равен нулю. А IRR показывает ставку. Когда банк делает предложение, от которого невозможно отказаться и которое увеличит кредитную ставку «всего» на несколько процентов – не верьте и пересчитывайте! Например, в нашем случае банк предложил страховку «всего» 2 % от суммы кредита в год. Думаете это прирост всего в 2%? Нет! Дело в том, что настоящий кредит в начале каждого года уменьшается:

Что здесь сделано? Из каждого последующего платежа взята сумма 43 797 руб. и добавлена к первому же платежу (а бывает выкручивают сумму в момент выдачи кредита). Если для реального сектора финансовая математика «деньги вчера – деньги завтра» кажется несколько отдаленной от жизни, для банков это реальная прибыль. Поэтому всеми силами нагружают первый платеж. А вы с помощью простых формул сможете подготовить основу для дальнейших переговоров.

Показатели инвестиционного проекта

Для ответа на вышеприведённые вопросы используют следующие показатели эффективности инвестиционного проекта:

- срок окупаемости проекта (обычно в месяцах)

- чистая приведённая стоимость (net present value, NPV)

- внутренняя норма доходности (IRR).

Недостаток этого показателя – игнорирование факта изменения стоимости денег во времени (дисконтирования). Дисконтирование — это приведение будущих денежных потоков к текущему периоду с учетом изменения стоимости денег с течением времени. Дисконтирование производится путём умножения значений будущих потоков на понижающий коэффициент:

Кд = 1 / (1 + Ставка дисконтирования)^Номер периода

Ставка дисконтирования – это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости. Выбор ставки дисконтирования обуславливается:

- стоимостью привлекаемого капитала инвестора;

- прогнозной инфляцией;

- премией за риск проекта.

Коэффициент дисконтирования используется для расчёта показателя Чистая приведённая стоимость (net present value -NPV), который по сути является совокупным дисконтированным денежным потоком. Проект считается экономически выгодным, если его NPV не отрицательна. Нулевое значение NPV говорит о том, что проект принесет прибыль, достаточную для выплаты процентов по привлечённому капиталу с учётом инфляции. Чем выше NPV проекта, тем он привлекательнее (при учете рисков).

Для того чтобы получить более универсальную оценку привлекательности инвестиционного проекта, можно рассчитать третий показатель: внутреннюю норму доходности (IRR) – значение ставки дисконтирования, при которой NPV равен нулю (то есть проект отобъёт вложенные в него средства). Считается, что проект приемлем, если расчётное значение IRR больше ставки дисконтирования. Кроме того, этот показатель удобно использовать при сравнении альтернативных инвестиционных проектов: для каждого рассчитывается показатель IRR и предпочтение отдаётся проекту с наибольшим IRR.

Пример расчёта инвестиционного проекта в Excel

Скачайте файл с примером pokazateli-investproekta, ознакомьтесь с заданием. Первый шаг инвестиционного планирования – составление прогноза денежных потоков.

Прогнозирование денежного потока в Excel

Заполните таблицу «Денежные потоки»:

Теперь рассчитаны денежные потоки, в том числе нарастающим итогом.

Срок окупаемости в Excel: пример расчёта

Дисконтирование в Excel денежного потока: продолжение примера

На листе «инвестиционный проект» заполните строчку Дисконтированный денежный поток: в ячейку В13 введите «=B10/СТЕПЕНЬ(1+$B$5;B12)», протяните вправо. Обратите внимание на нумерацию периодов инвестирования: текущий год имеет номер 0, так как для него денежный поток не дисконтируется. Второй год (2016) имеет номер 1, денежный поток дисконтируется с коэффициентом 0,82 (=1/(1+22%)), с каждым следующим годом коэффициент дисконтирования уменьшается. Рассчитайте суммарный дисконтированный денежный поток в ячейке G13. Как видим, значение NPV существенно отличается от значения совокупного недисконтированного денежного потока (ячейка F11) за счёт достаточно большой ставки дисконтирования. Поскольку значение положительное, проект может быть признан привлекательным для инвестирования.

Расчёт чистой приведённой стоимости (NPV) в Excel: продолжение примера

На листе «инвестиционный проект» заполните строчку «Скорректированный денежный поток»: в ячейку В15 введите формулу «=B10*(1+$B$5)» и протяните вправо. Теперь в ячейку В18 введите формулу «=ЧПС(B5;B15:F15)», сравните с рассчитанным «вручную» значением в ячейке G13.

Расчёт внутренней нормы доходности (IRR) в Excel: окончание примера

Сделаем расчёт IRR в Excel двумя способами: вручную и автоматически.

На листе «инвестиционный проект», вручную изменяя ставку дисконтирования, примерно подберите такое значение ставки, чтобы значение в ячейке G13 было близко к нулю.

Таким образом, рассмотрен пример расчёта инвестиционного проекта в Excel, включающий составление таблицы дисконтированного денежного потока с расчётом показателей инвестиционного проекта.

Стоит отметить, что финансовая модель инвестиционного проекта в Excel должна кроме расчёта финансовых потоков и показателей содержать анализ чувствительности проекта: модель должна давать ответ на вопросы, как изменятся показатели в зависимости от изменения входных данных (курсы валют, спрос на рынке, себестоимость сырья и т.п.). Это тема для отдельной статьи.

Научитесь использовать все прикладные инструменты из функционала MS Excel.

В статье будет приведен расчет показателей эффективности проекта, с учетом дисконтирования.

- ЧДД или чистый дисконтированный доход от инвестиционного проекта;

- Внутренняя норма доходности.

Рассмотрим эти два показателя подробнее и рассчитаем пример работы с ними в Excel. Еще больше о возможностях Excel можно узнать на нашем открытом курсе «Аналитика в Excel».

Что такое NPV

Net Present Value (NPV, чистый дисконтированный доход) — один из самых распространенных показателей эффективности инвестиционного проекта.

Это разность между дисконтированными по времени поступлениями от проекта и инвестиционными затратами на него.

Метод расчета NPV:

- Определяем текущую стоимость затрат (инвестиции в проект)

- Производим расчет текущей стоимости денежных поступлений от проекта, для этого доходы за каждый отчетный период приводятся к текущей дате

CF – денежный поток;

r – ставка дисконта.

3. Сравниваем текущую стоимость инвестиций (наши затраты) в проект (Io) с текущей стоимостью доходов (PV). Разница между ними будет чистый дисконтированный доход — NPV.

NPV показывает инвестору доход или убыток от вложений средств в проект по сравнению с доходом от хранения денег в банке.

Если NPV больше 0, то инвестиции принесут больше дохода, нежели чем аналогичный вклад в банке.

Формула 1 модифицируется если инвестиционные вложения в проект осуществляются в несколько этапов (периодов).

CF – денежный поток;

I – сумма инвестиционных вложений в проект в t-ом периоде;

r – ставка дисконтирования;

n – количество периодов.

Internal Rate of Return (Внутренняя норма доходности, IRR) определяет ставку дисконтирования при которой инвестиции равны 0 (NPV=0), или другими словами затраты на проект равны его доходам.

IRR = r, при которой NPV = f(r) = 0, находим из формулы:

Этот показатель показывает норму доходности или возможные затраты при вложении денежных средств в проект (в процентах).

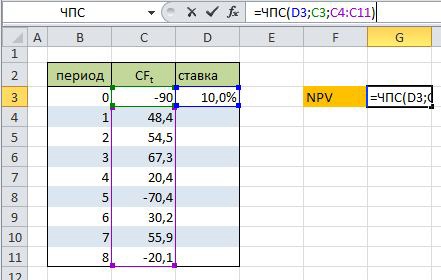

Пример расчета NPV в Excel

В MS Excel 2010 для расчета NPV используется функция =ЧПС().

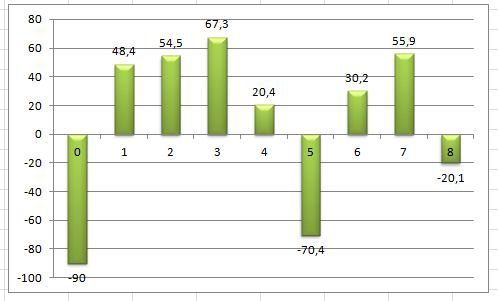

Найдем чистый дисконтированный доход (NPV) проекта, требующего вложений инвестиций на 90 тыс. руб., и денежный поток которого распределен по времени рис 1. , и ставка дисконта равна 10%.

Рассчитаем показатель NPV по формуле Excel:

D3 – ставка дисконта;

C3 – вложения в 0 периоде (наши инвестиционные затраты в проект);

C4:C11 – денежный поток проекта за 8 периодов.

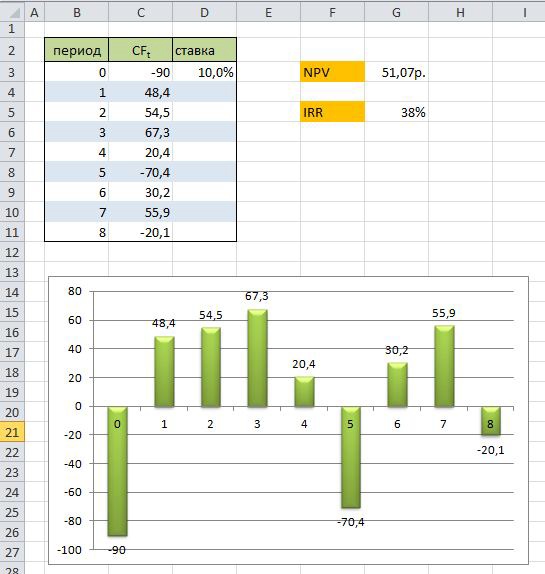

В итоге показатель чистого дисконтированного дохода равен 51,07 >0, это говорит о том, что в проект стоит инвестировать.

Расчет IRR в Excel

Для определения IRR в Excel используется встроенная функция

Но так как у нас в примере данные поступали в равные интервалы времени можно использовать функцию

Доходность вложения в проект равна 38%.

В завершение картинка финансового анализа проекта целиком.

Научитесь использовать все прикладные инструменты из функционала MS Excel.

Читайте также: