Кэш на карту типа не

Обновлено: 06.07.2024

Дебетовая карта с начислением кэшбэка за расходы - очень популярный банковский продукт. Финансовые организации активно конкурируют, предлагая самые необычные условия по своим кэшбэк-программам, что безусловно выгодно для обычных держателей. Представляем лучшие дебетовые карты с кэшбэком в 2021 году - подробные условия программ десяти российских банков.

На что обращать внимание в тарифах карт с кэшбэком

Начисление кэшбэка как форма небольшого дохода для держателя карты - само по себе отлично. Но нужно помнить, что кэшбэк бывает разным - одни банки честно пополняют баланс карты живыми рублями. Другие начисляют баллы на бонусный счет, и многое зависит от простоты вывода накопленной таким образом суммы.

Советуем подробно изучить условия кэшбэк-программы понравившегося вам банка на его сайте - мы в любом случае приводим только основные плюсы и минусы каждого из вариантов.

Второй возможный пункт дохода для держателя дебетовой карты - начисление процента на ее остаток . Удобнее всего, если капитализируется непосредственно остаток по карте. Тарифы многих банков этого не предусматривают, но в таких случаях обычно можно открыть счет-копилку - деньги переводятся между картой и накопительным счетом без особых ограничений. Но чтобы получать большее начисление, нужно основную сумму держать именно на копилке.

Не стоит также забывать и о расходах - прежде всего за обслуживание дебетовой карты. Больше половины карт в нашей подборке - бесплатны в обслуживании всегда. Но есть и такие, в целом неплохие, варианты карт, тарифы которых предусматривают ежемесячную комиссию. В каждом случае есть способы не платить эту комиссию, выполняя несложные условия кредитной организации.

10 лучших дебетовых карт с кэшбэком в 2021 году

- Кэшбэк -1,5%

- Процент на остаток - 4% годовых по накопительному счету

- Стоимость обслуживания - 0 руб.

Многие банки в нашей подборке предлагают процент кэшбэка, который зависит от категории расходов. Обычно существует стандартный процент кэшбэка на все покупки и повышенный - по тем категориям, которые выбрал сам держатель. Категории на выбор регулярно предлагает банк - в виде короткого списка, а значит подходящие категории могут попадаться не всегда.

Райффайзен Банк идет вопреки такой практике - здесь нет возможности выбрать категорию повышенного кэшбэка. Зато стандартное начисление выше, чем у большинства конкурентов - 1,5% от суммы каждой покупки. Это удобно для тех, кто не хочет каждый месяц или квартал выбирать особые категории повышенного начисления, а желает стабильно получать от банка достаточно высокий кэшбэк.

Важное преимущество этой карты - кэшбэк начисляется на баланс живыми рублями один раз в месяц. Здесь нет баллов со сложной схемой вывода.

Еще один большой плюс - карта бесплатна для держателя на протяжении всего срока ее действия. Комиссия тарифами не предусмотрена - никакие специальные условия для этого не выдвигаются.

Что касается начисления процента на остаток, то по самой карте его нет. Чтобы дополнительно капитализировать средства на балансе, нужно открывать счет-копилку.

Tinkoff Black

- Кэшбэк - от 1% до 30%

- Процент на остаток - до 6% годовых по карте

- Стоимость обслуживания - от 0 до 99 руб./месяц

Тинькофф Банк - вариант для тех, кто хочет ежемесячно выбирать категории повышенного начисления кэшбэка и зарабатывать больше благодаря расходам в определенных магазинах. Иногда это действительно более выгодный вариант.

Стандартный кэшбэк по этой карте - 1% от суммы любой покупки. За расходы в выбранных категориях - от 2% до 15% (самый популярный вариант - 5%). За покупки у партнеров Тинькофф можно получать от 3% до 30% кэшбэка - чаще всего повышенное начисление в определенных магазинах нужно заранее активировать в мобильном приложении Тинькофф Банка.

Кэшбэк здесь также честный - деньги поступают на баланс карты ежемесячно живыми рублями. Дата поступления средств - своя у каждого клиента.

Если говорить о проценте на остаток, то он начинает начисляться при расходах с баланса карты от 3 000 руб. в месяц. Стандартная ставка - 4% годовых. Если подключить подписку Тинькофф, ставка выше - 6% годовых. Стоимость подписки не такая высокая, при определенном регулярном остатке дополнительные 2 п.п. легко ее компенсируют.

Минусом карты может считаться комиссия за обслуживание - 99 руб. в месяц. Однако ее можно не платить, если держать на картах, вкладах, накопительных счетах банка или в инвестициях сумму от 50 000 рублей.

Росбанк - МожноВСЁ

- Кэшбэк - от 1% до 20%

- Процент на остаток - до 6% годовых по накопительному счету

- Стоимость обслуживания - от 0 до 99 руб./месяц

Стандартный кэшбэк за все расходы по этой карте - 1%. По одной выбранной категории начисляется 3%. За покупки у партнеров банка положено до 20% кэшбэка - в список входят в том числе гипермаркеты “Лента”, маркетплейс Ozon, крупные аптечные сети.

Комиссия за обслуживание карты - 99 рублей в месяц. Чтобы ее не платить, нужно выполнить одно из условий:

- среднемесячный остаток на счетах и картах банка - более 100 000 рублей,

- расходы по карте за месяц - более 15 000 рублей,

- поступление на счета и вклады (например, зарплатные) в месяц - более 20 000 рублей.

Капитализации остатка по самой карте нет. Доход по накопительному счету Росбанка - до 6% годовых.

Уралсиб - Прибыль

- Кэшбэк - от 1% до 3%

- Процент на остаток - до 6,25% годовых по карте

- Стоимость обслуживания - от 0 до 49 руб./месяц

В банке Уралсиб - довольно интересные условия кэшбэк-программы. Получать достаточно высокий кэшбэк на все покупки могут активные клиенты, которые пользуются кредитными продуктами Уралсиб или оформили дополнительный пакет услуг. Если вы взяли или планируете взять в этой финансовой организации потребительский или автокредит либо открыть кредитную карту - дебетовая карта “Прибыль” станет отличным дополнением.

Логика начисления кэшбэка по карте такова:

- 1% за любую покупку - при расходах с карты более 10 000 руб. в месяц,

- +1% за каждую покупку - если в течение месяца была задолженность по кредитной карте от 5 000 руб. хотя бы в течение одного дня, или если у клиента открыт потребительский либо автокредит с остатком задолженности более 100 000 руб.,

- +1% за любую покупку - если задолженность по кредитке превышает 15 000 руб. (хотя бы один день за месяц) или клиент в течение полугода и более является держателем пакета услуг «Приоритет», «Статус» или «Прайвет».

К сожалению, кэшбэк здесь начисляется баллами, которые нужно выводить по специальной процедуре. Вариант первый - компенсировать ими уже совершенную покупку стоимостью более 1 500 рублей. Вариант второй - потратить баллы на покупку ж/д, авиабилетов и других услуг для путешественников.

Безусловный плюс - сравнительно высокий процент капитализации остатка по карте. Чтобы получать 6,25% годовых, нужно расходовать с баланса карты “Прибыль” всего от 10 000 рублей в месяц.

Стандартная комиссия для держателей - 49 рублей в месяц, но условия бесплатного обслуживания здесь предельно простые. Нужно либо расходовать с карты более 1 000 руб. в месяц, либо постоянно держать на ее балансе более 5 000 рублей.

Home Credit - Польза

- Кэшбэк - от 1% до 30%

- Процент на остаток - до 5% годовых по карте

- Стоимость обслуживания - 0 руб.

Тарифы карты “Польза” - отлично сбалансированы в пользу клиента. Кэшбэк начисляется в зависимости от места совершения покупки и категории расходов:

- 1% - на любую покупку,

- 5% - за расходы в трех выбранных клиентом категориях,

- до 30% - за покупки у партнеров банка.

Минус программы - кэшбэк приходит баллами. Компенсируется этот недостаток тем, что вывести баллы не так сложно - списать можно любую сумму от 500 баллов (1 балл = 1 рубль).

Величина процента на остаток зависит от суммы расходов за месяц:

- 3% годовых - при покупках от 7 000 до 29 999,99 руб. в месяц,

- 5% годовых - при покупках на сумму от 30 000 руб. в месяц.

Карта “Польза” - бесплатна в обслуживании всегда. Дополнительных условий к держателю банк не выдвигает.

Альфа-Банк - Альфа-Карта

- Кэшбэк - от 0% до 2%

- Процент на остаток - до 7% годовых по карте

- Стоимость обслуживания - 0 руб.

Альфа-Карта - очень неплохой вариант с точки зрения дебетовой карты для кэшбэка. Особенно если использовать ее как основную.

Логика начисления кэшбэка здесь такова:

- 1,5% на все покупки - при расходах более 10 000 руб. в месяц,

- 2% на все покупки - при расходах более 100 000 руб. в месяц.

Если расходуется менее 10 000 рублей, кэшбэка не будет. Но для большинства держателей такой порог не станет проблемой.

Повышенного начисления кэшбэка в отдельных категориях здесь нет. Но это компенсируется более высоким, чем в большинстве других банков, стандартным начислением.

Безусловный плюс карты - бесплатное обслуживание без дополнительных условий.

Что касается начисления процента на остаток, то, к сожалению, 7% годовых - это скорее рекламная акция. Такой процент действует только в первые два календарных месяца после оформления карты. Затем стандартное начисление для всех - 3% годовых. Капитализация возможна для суммы не более 300 000 рублей.

Открытие - Opencard

- Кэшбэк - от 1% до 20%

- Процент на остаток - до 4,5% годовых по накопительному счету

- Стоимость обслуживания - 0 руб.

Начать стоит с комиссии за выпуск дебетовой карты - в банке Открытие такой пункт в тарифах есть. Если заказывать Opencard до 15 октября 2021 года включительно, комиссии не будет - до этой даты действует акция. Начиная с 16 октября выпуск стоит 500 рублей. Хотя обслуживание карты - бесплатное всегда без дополнительных условий.

Стоит иметь в виду - расходы за выпуск карты банком компенсируются. Даже если придется отдать 500 рублей, они вернутся баллами кэшбэк-программы сразу, как только суммарные расходы с карты превысят сумму в 10 000 рублей.

Правила начисления кэшбэка здесь таковы:

- 1% - за любую покупку,

- +1% - за любую покупку, если при оплате использовать телефон или смарт-устройство (Google Pay, Apple Pay и другие подобные приложения),

- +0,5% - за любую покупку, если на ваших счетах в банке Открытие лежит сумма от 500 000 рублей.

За покупку у партнеров банка полагается до 20% кэшбэка - в зависимости от условий конкретного магазина.

Кэшбэк по карте Opencard приходит бонусными баллами, которые необходимо выводить. Вариантов несколько:

- компенсировать уже совершенную покупку на сумму от 1 500 рублей,

- заказать билеты и отель на сервисах Открытия,

- компенсировать уплаченные проценты по кредитам в банке,

- компенсировать оплату услуги страхования карты,

- подписаться на повышенный процент на счете-копилке.

Капитализация остатка по самой карте не предусмотрена - чтобы получать процент, нужно открыть накопительный счет.

УБРиР - My Life

- Кэшбэк - от 1% до 5%

- Процент на остаток - до 6,5% годовых по накопительному счету

- Стоимость обслуживания - 0 руб.

Серьезные региональные банки, которые решили побороться за позиции на федеральном уровне - всегда очень интересный вариант для клиентов. Здесь часто можно получить любопытные условия по банковским продуктам.

Кэшбэк-программа карты My Life “Уральского банка реконструкции и развития” - отличный пример. Ее главная особенность - возможность регулярно получать высокий кэшбэк за ту категорию расходов, которая обходится кэшбэк-программами большинства банков страны - оплату коммунальных услуг.

Кэшбэк на оплату услуг ЖКХ здесь - 5% (до 500 руб. в месяц). Такой же высокий кэшбэк - 5% от суммы расходов - действует при оплате онлайн-покупок. За обычные расходы на кассах полагается 1% начисления.

Тем, кто регулярно оплачивает коммунальные расходы за себя и близких, такой повышенный кэшбэк может заменить любые категории на выбор.

Обслуживание этой карты - всегда бесплатно, дополнительных условий к держателю не выдвигается.

Что касается капитализации остатка, то процент по самой карте не начисляется. Его можно получать, открыв накопительный счет со ставкой до 6,25% годовых.

Газпромбанк - Умная карта

- Кэшбэк - от 0% до 10%

- Процент на остаток - до 7,5% годовых по накопительному счету

- Стоимость обслуживания - 0 руб.

Крупные и известные банки также могут предлагать необычные условия кэшбэк-программы для привлечения к себе клиентов. Газпромбанк и его “Умная карта” - отличный пример.

Суть этого предложения - банк сам выбирает одну наиболее выгодную для держателя категорию расходов, по которой будет начислен повышенный кэшбэк. Расходы клиента за прошедший месяц анализируются, и по той категории, по которой расходы были максимальные, держатель “Умной карты” получает от 3% до 10%. За все прочие расходы положено стандартное начисление - 1%.

Умный кэшбэк тем выше, чем больше общая сумма расходов держателя карты:

- 3% - при расходах от 5 000 руб. в месяц,

- 5% - при расходах от 30 000 руб. в месяц,

- 10% - при расходах от 70 000 руб. в месяц.

Если общая сумма расходов в месяц меньше 5 000 рублей, не будет и стандартного кэшбэка 1%.

Обслуживание “Умной карты” - всегда бесплатное. Если же говорить о капитализации остатка, по карте ее нет - чтобы зарабатывать процент, нужно открыть накопительный вклад в Газпромбанке. Ставка по нему доходит до 7,5% годовых (базовый процент - 5,25% годовых) - точный процент зависит от выполнения условий тарифов вклада.

Фора-Банк - Все включено

- Кэшбэк - от 1,1% до 20%

- Процент на остаток - до 3,5% годовых по карте

- Стоимость обслуживания - от 0 до 99 руб./месяц

Линейка кэшбэка Фора-Банка включает несколько ступеней в зависимости от категории расходов и места совершения покупок:

- 1,1% - стандартный кэшбэк на все,

- 2% - кэшбэк за все расходы на АЗС,

- 5% - расходы в сезонных категориях (назначаются самим банком),

- до 20% - покупки у партнеров банка.

Благодаря закрепленному в тарифах повышенному кэшбэку на АЗС карта должна понравиться автомобилистам.

Процент на остаток по карте - 3,5% годовых - начисляется только при остатке по карте более 60 000 и менее 1 000 000 рублей. Если на карте нет суммы в 60 000 рублей (или она превышает миллион), начисления не будет.

Что касается комиссии за обслуживание, то стандартная стоимость - 99 рублей в месяц. При этом во многих случаях эта сумма не взимается. Комиссии не будет, если:

- сумма покупок за месяц превышает 15 000 рублей,

- остаток на счету карты в течение месяца - всегда более 30 000 рублей,

- картой пользуется работник бюджетной организации, студент или пенсионер.

Выводы

Кэшбэк - обязательный пункт тарифа дебетовой карты в любом уважающем себя банке. Такая форма стимулирования покупок с использованием карты популярна прежде всего у самих клиентов банков, поэтому финансовые организации активно конкурируют за внимание людей, порой предлагая самые необычные условия начисления кэшбэка.

Наша подборка поможет выбрать самую выгодную дебетовую карту с кэшбэком. Кому-то больше подойдет карта со стабильно повышенным начислением без выбора категорий. Кому-то придутся по душе карты с высоким кэшбэком на АЗС или за оплату услуг ЖКХ. Кому-то понравится самостоятельно выбирать категории. А кто-то просто доверит это банку.

Уровень сложности: для продвинутых. Если у вас не осталось свободного места во внутренней памяти устройства, то придётся перенести приложения и их данные (кеш, карты, музыку, изображения, базы данных) на внешнюю SD-карту. Если, разумеется, в вашем устройстве имеется соответствующий слот и в него вставлена карта памяти большого объёма. Однако далеко не все разработчики предоставляют в наше распоряжение такую возможность, к тому же в последних версиях Android были пересмотрены настройки доступа к внешней карте и перенос на неё приложений штатными средствами стал невозможен. Для решения этой проблемы необходимо обратиться к помощи программы FolderMount, которая умеет монтировать любые выбранные вами папки с внутреннего раздела к указанным вами папкам на внешней карте.

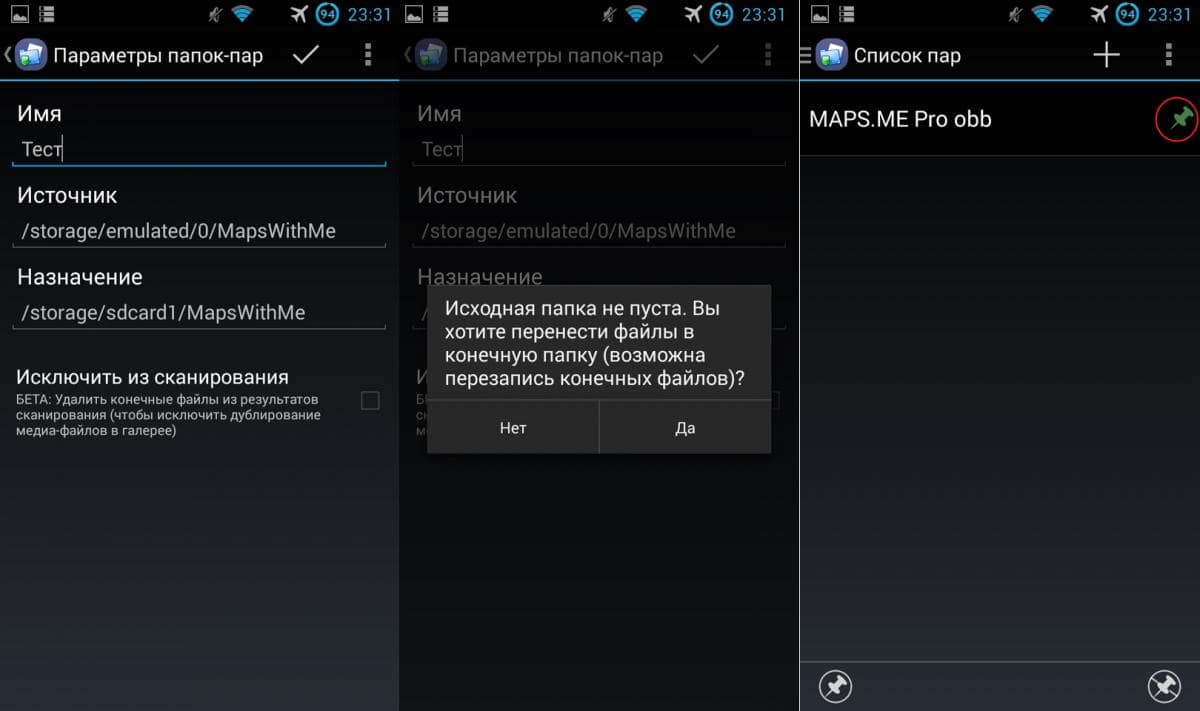

Процесс использования программы достаточно прост и состоит из нескольких последовательных шагов, в процессе которых вы должны связать две папки между собой, то есть образовать пару. Обратите внимание, что для работы FolderMount требуются права суперпользователя.

1. Запускаем программу. В основном окне в правом верхнем углу нажимаем значок в виде плюса.

2. Появляется диалоговое окно с несколькими полями. В нём вам следует ввести следующие данные:

- «Name» - имя создаваемой пары;

- «Source» - указать папку, данные из которой вы хотите перенести;

- «Destination» - указать папку на SD-карте, куда будет перенесено содержимое.

3. После этого следует подтвердить свой выбор нажатием на флажок в шапке окна, согласиться с предупреждением о переносе ваших данных и дождаться окончания выполнения операции.

4. В заключение нажмите на иконку булавки возле названия созданной вами пары, после чего обе папки будут связаны (смонтированы) между собой.

В результате этих действий любой файловый менеджер покажет вам, что в обоих папках созданной вами пары содержится одинаковый набор файлов. Однако на самом деле все данные физически размещены на SD-карте, а во внутреннем разделе находятся только образы файлов, необходимые для правильной работы программы.

Дополнительно программа FolderMount умеет показывать размер разделов и содержит удобный анализатор приложений, который в состоянии продемонстрировать вам список приложений, данные которых следует в первую очередь перенести на SD-карту.

Вам достаточно нажать на любой элемент из этого списка, чтобы тут же увидеть количество высвобождаемого пространства. Здесь же находится кнопка для автоматического создания точки монтирования для данного приложения.

Если вам понадобилось удалить приложение, данные которого вы ранее перенесли с помощью программы FolderMount, то необходимо сначала размонтировать соответствующую пару, нажав на значок булавки рядом с её названием. При этом он опять станет бесцветным. Затем делаем длинный тап на названии пары и сверху появляется значок корзины. После нажатия на него программа предложит перенести данные в их исходное размещение и пара будет удалена.

В каталоге приложений Google Play имеются две версии FolderMount: бесплатная и коммерческая. При бесплатном использовании функциональность приложения имеет несколько ограничений, самым существенным из которых является невозможность создания более трёх точек монтирования. Впрочем, если вам необходимо просто перенести кеш большой игры для высвобождения нескольких гигабайт во внутренней памяти устройства, то для этого вполне достаточно и пробной версии программы.

А вы использовали программу FolderMount для освобождения свободного места во внутренней памяти своего устройства? Или может знаете другой действенный способ? Напишите о своём опыте в комментариях!

Пользователи Android OS со временем сталкиваются с нехваткой внутреннего пространства, что затрудняет скачивание и прием файлов по Bluetooth, и приводит к невозможности установки новых приложений. Причина кроется в играх и программах, для которых накопителей на 8 или 16 ГБ мало. Решение проблем – переместить кеш приложений на SD карту памяти одним из двух доступных способов.

Системное перемещение кэша

Первый и самый доступный начинающему пользователю способ перенести кэш на SD карту – системное перемещение. Переносит часть приложения, включая массивные файлы. Для этого перейдите в настройки устройства, далее пункт «Программы». В новом окне отобразится список всех установленных приложений, войдите в то, что занимает много дискового пространства, и найдите кнопку «Переместить на SD карту». Нажатие на неё, автоматически перенесет кеш из внутреннего накопителя на внешний (если память поделена на 2 раздела) или на MicroSD карту.

Аналогичные действия выполняются при помощи сторонних утилит, например AppMgr III (App 2 SD). Она не требует Root-прав, но с ними откроется пара дополнительных функций. Принцип действия ничем не отличается от штатного, только здесь доступны пакетные действия, в одно нажатие переносится и очищается кеш, отображаются перемещаемые приложения.

В тоже время, не все устройства поддерживают системный перенос данных. В них внутренняя и внешняя память представляют одно целое, а доступ к MicroSD карте заблокирован. Но даже если ваш смартфон или планшет не лишен такой функции, некоторые приложения не переносятся, так как разработчик ей не внес. Кроме того, после переноса, некоторые игры будут дольше загружаться по причине медленной карты. Поэтому позаботьтесь, что бы скорость флешки составляла минимум 6й класс.

Монтирование папок кеша

Второй способ – монтирование папок. Физически кеш хранится на MicroSD, а в памяти устройства только образы, необходимые для правильной работы. По своей сути это как ярлыки в Windows, файлы хранятся на одном локальном диске, но доступ к ним открывается с другого. Действия выполняются при помощи приложения FolderMount (наличие Root-прав обязательно иначе программа не будет работать). Процесс монтирования прост и состоит из нескольких шагов, в которых между собой свяжутся две папки.

Обратите внимание, файловые менеджеры сообщат об одинаковых файлах в связанных вами папках. В действительности информация содержится только на MicroSD, а во внутренней памяти образы. Что бы удалить приложение, кеш которого был перенесен на карту памяти, сначала, размонтируйте папку. Для этого нажмите на булавку связанной ранее пары, затем долгое нажатие, после чего появится ярлык корзины. Данные переместятся в исходную директорию и будут удалены.

Бесплатная версия FolderMount ограничена в сравнении с PRO, и предлагает 3 точки монтирования. Но даже этого хватит, что бы освободить место от самых тяжелых приложений.

Видео инструкции

Вывод

Определиться с выбором дебетовой карты не так просто, как это может показаться. Стоит поискать вариант, у которого будет невысокая стоимость за выпуск и обслуживание. Но главное в современных дебетовых картах даже не это, возможность пользоваться плюсами карт – кэшбеком и начисляемым процентом на остаток. Осталось только выбрать из них лучшую.

Что такое кэшбэк по карте

Так называют современные сервисы платежных систем, которые позволяют возвращать часть потраченных на покупки денег. Такой возврат может быть в виде обычных денег, которые можно использовать, как угодно. А может быть в виде бонусов, которые можно использовать только на определенные покупки.

Сейчас такой сервис предлагают использовать почти в каждом банке, но специалисты не торопятся объяснять людям, что это такое.

Фактически этот сервис устроен так:

Вы тратите со своей дебетовой карты 5000 рублей на покупку продуктов. По условиям кэшбек за эту категорию составляет обычно 1% от суммы. Это значит, что в конце отчетного периода вы получите 50 рублей обратно.

Или другой пример:

Есть карта, которая предлагает 5% кэшбек за посещение кафе и столько же – за покупку одежды и обуви. А кроме того – 3% за заправку на АЗС.

Например, клиентка отправилась по магазинам и купила себе несколько платьев и туфли на общую сумму 23 000 рублей. Затем она зашла в небольшой уютный ресторан и оставила там 5300 рублей за обед. По пути домой она заправилась еще на 2300 рублей.

Давайте посчитаем кэшбек, который она получит в конце месяца:

23 000 /100 *5% = 1150 рублей

5300/100%*5% = 265 рублей

2300/100*3% = 69 рублей

Всего только за один поход по магазинам клиентка получит возврат на сумму 1150+265+69=1484 рубля.

Поэтому выбирать карту стоит с подходящими категориями. Нужно искать такую дебетовую карту, в которой будут максимально возвращать деньги за категории, в которых клиент тратит больше всего денег ежемесячно.

Какую карту с кэшбеком выбрать в 2021 году

Прежде чем выбирать конкретную карту, стоит проверить банк и его работоспособность. Мы рекомендуем обратить внимание на наличие лицензии, а также не находится ли банк на стадии банкротства. Обычно это касается только малоизвестных банков, но подобный подход позволяет избежать необходимости искать новый банк уже через пару месяцев.

Чтобы выбрать лучшую карту с кэшбеком, стоит сначала понять, какие возможности более предпочтительны для конкретного клиента.

На что стоит обратить внимание:

- стоимость годового обслуживания; ;

- кэшбек – какие сервисы и размер;

- наличие комиссии за снятие в банкоматах.

Стоит обращать внимание на то, есть ли отдельная плата за обслуживание, какие условия необходимо выполнить, чтобы получить возврат средств. Некоторые банки не начисляют кэшбек, если владелец карты не выполнил условие – не потратил определенную сумму, отказался от дополнительных услуг типа смс-сервиса или антивируса. Внимательно читайте условия использования карты, чтобы она из выгодной не превратилась в дорогую и бесполезную.

Топ дебетовых карт с кэшбэком в 2021 году

Все карты с кэшбэком, которые сегодня выставлены на рынок, в одной статье описать просто нереально, да и в этом нет необходимости. Самые выгодные дебетовые карты с cash back чаще всего занимают верхние строки рейтинга информационных ресурсов. Мы проведем обзор продуктов нескольких банков. Этих сведений вполне достаточно, чтобы остановить выбор на конкретной финансовой организации, и вполне возможно, это будет банк, клиентом которого вы уже являетесь.

Как сохранять кэш приложений смартфона либо планшета Android на карту памяти.

Перенос приложений с помощью AppMgr III

Полезная утилита для Android, которая позволяет удобнее переносить приложения из внутренней памяти на карту памяти, чем это реализовано в самой системе. Основной особенностью приложения является автоматическая сортировка, которая разделяет все приложения на группы в зависимости от их расположения. Работает утилита без root-прав.

- перенос приложений на карту памяти за пару кликов;

- скрытие приложений из системного меню;

- очистка кэша всех приложений одним нажатием;

- пакетное управление приложениями;

- сортировка всех установленных приложений на группы On Phone (находятся в памяти телефона и могут быть перенесены), On SD card (находятся на SD-карте) и Phone only (не могут быть перенесены из памяти телефона).

- не всегда правильно работает в новых версиях Android;

- не полностью переносит кэш на карту памяти, из-за чего основные данные приложений остаются в телефоне.

Перенос кэша приложений через FolderMount с root-правами

Совсем другой подход обеспечивает программа FolderMount. Для её использования обязательно наличие root-прав. Утилита переносит не приложения целиком, а только их кэш, при этом в папках приложения во внутренней памяти создаются точки монтирования на реальные файлы, размещённым на SD-карте.

- перенос кэша любого приложения на карту памяти;

- создание полноценного образа кэша во внутренней памяти, который распознаётся файловыми менеджерами как реальные файлы, хотя физически весь кэш «лежит» на SD-карте;

- встроенный анализатор приложений, который показывает приоритетность переноса разных программ и игр.

- для удаления приложения с перенесенным кэшем будет сначала размонтировать образ, затем перенести данные обратно в память телефона и только потом удалить;

- в бесплатной версии можно создать точки монтирования только для трёх программ.

В том случае, если вам лениво ставить стороннее приложение для переноса, вы можете вручную переместить нужный каталог из внутренней памяти на карту памяти и примонтировать его к точке, где он был раньше командойmount -o bind /what/you/mount /where/want/mount

Энтузиасты в сети предлагают ещё несколько вариантов приложений для переноса данных программ и игр во внешнюю память, но многие из них имеют некоторые ограничения или предназначаются для определенных моделей телефонов/производителей приложений.

Читайте также: