Назначение компьютера в инвентарной карточке что написать

Обновлено: 03.07.2024

Инвентарная карточка — это специальный учетный документ, предназначенный для отражения поступления, движения и выбытия основных средств в бухучете.

Зачем нужны инвентарные бланки для основных средств

К основным средствам относятся:

- здания;

- сооружения;

- машины и оборудование;

- транспорт;

- производственный и хозяйственный инвентарь.

Учетной единицей является инвентарный объект. На каждый объект при его поступлении заводится специальная инвентаризационная карточка учета основных средств, которая составляется в одном экземпляре и отражает всю историю объекта в организации. В ней фиксируют факты движения, переоценки, ремонта и иных событий, связанных с активом. Закрывают бланк после выбытия ОС (продажи или ликвидации). Но после закрытия учетная форма должна храниться еще не менее пяти лет (п. 80 Методических указаний по бухучету основных средств, Приказ Минфина РФ от 13.10.2003 №91н).

Критерии признания основного средства

Чтобы признать актив в бухучете основным средством, следует проверить соблюдения определенных условий (ПБУ 6/01):

- объект предназначен для использования при производстве продукции, выполнении работ либо для управленческих нужд организации;

- предполагается его использование длительное время (более года);

- не предполагается его дальнейшая перепродажа;

- объект способен приносить в будущем экономическую выгоду.

Кроме перечисленных критериев, в РСБУ для признания актива ОС есть требования о стоимости — не менее 40 000 руб. В налоговом учете дополнительно установлен минимальный стоимостной критерий, но там он составляет 100 000 руб. Бухгалтерский лимит регулируется в учетной политике в меньшую сторону.

Для современного учета важно не просто отнести имущество к ОС, но и определить, как это сделать. Существуют дорогостоящие активы, которые поступают в организацию как отдельные единицы, но фактически образуют единый комплекс, поскольку они не работают по отдельности. В этом случае их принимают к учету как одно ОС, состоящее из нескольких частей. Ярким примером этого являются персональные компьютеры. Этот подход находит отражение в учетных бухгалтерских регистрах — назначение ноутбука для инвентарной карточки отражается как участие в общей системе организации. Он учитывается и отдельно, и в составе комплекса одновременно, вместе с принтерами, копировальной и другой оргтехникой, которая к нему подключена.

Какую форму использовать для учета ОС

После вступления в силу нового закона о бухучете 402-ФЗ организации вправе самостоятельно разрабатывать бланки первичных учетных документов. Касается это правило и инвентарных карточек ОС. Но иногда применяется и унифицированная инвентарная карточка учета объекта основных средств ОС-6 формы, утвержденной Постановлением Госкомстата РФ от 21.01.2003 № 7. Вот так выглядит учетный бланк, который используют большинство организаций:

Правила заполнения инвентарной карточки учета основных средств

Индивидуальная учетная карточка заводится в момент поступления объекта основных фондов в организацию. Причина принятия на учет роли не играет:

- приобретение за деньги;

- получение по бартеру;

- взнос в уставный капитал;

- безвозмездная передача от учредителя;

- иной, не противоречащий законодательству способ.

В нормативных документах определено, что писать в назначении объекта в инвентарной карточке — первичные сведения об активе заносятся на основании актов о приеме-передаче объектов основных активов, техпаспортов, иных сопроводительных документов. В момент принятия к учету необходимо заполнить:

- общий раздел (наименование и инвентарный номер объекта, его место нахождения, дата принятия к учету и номер амортизационной группы);

- раздел 1 (дата выпуска, дата и номер документа о вводе в эксплуатацию);

- раздел 2 (стоимость приобретения, срок предполагаемого полезного использования);

- раздел 7 (если актив имеет какие-либо особенные количественные или качественные характеристики).

На протяжении всего периода использования необходимо отражать сведения о перемещении, реконструкции, ремонте или модернизации, переоценке (разделы 3, 4, 5 и 6). Данные о событиях, происходивших с объектом основных фондов на протяжении его эксплуатации, заполняются на основании соответствующих первичных документов.

В момент выбытия в разделе 1 необходимо заполнить сведения о фактическом сроке эксплуатации на дату выбытия, о начисленной амортизации и остаточной стоимости.

Дилемме о том, как следует вести учет компонентов персональных компьютеров - раздельно или совместно, посвящены многочисленные статьи специалистов по бюджетному учету. Но споры по этому вопросу не утихают. Дело в том, что формулировки в нормативных документах расплывчаты и опираются на термины, для которых нет однозначного толкования. Данная статья адресована тем, кто хочет разобраться в требованиях законодательства, принять обоснованное решение и уметь его отстоять перед проверяющими органами. А также грамотно организовать учетную политику учреждения.

Обратимся к законодательству

Для решения вопроса, вместе или врозь учитывать компоненты персонального компьютера, обратимся к п. 41 Инструкции № 157н. Согласно приведенной в нем формулировке основным средством является:

- объект со всеми приспособлениями и принадлежностями;

- либо отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

- либо обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

Из Указаний № 180н к обсуждаемой теме имеет отношение формулировка в комментариях к статье 340 «Увеличение стоимости материальных запасов» КОСГУ. Согласно ей на статью 340 относятся расходы по оплате договоров на приобретение (изготовление) объектов, относящихся к материальным запасам, в т. ч. запасных и (или) составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и т. п.

Терминология по ощущениям

Для экспертов, комментирующих положения законодательства, характерна избирательная логика, когда одни и те же принципы учета в отношении компьютерной техники и иного оборудования трактуются прямо противоположным образом.

Яркий пример этого - трактовка понятия «самостоятельный». Так, если монитору для функционирования необходим источник сигнала от компьютера - значит, этот объект «не самостоятельный». При этом, скажем, телевизору тоже требуется источник сигнала: антенна, DVD-плеер и т. п. Но телевизор все равно «самостоятельный».

Такая подмена терминов связана с неправильным толкованием законодательства. Речь в Инструкции № 157н идет не о том, что объект «может самостоятельно функционировать», а том, что объект «выполняет самостоятельную функцию». Разница существенная. Норма закона отвечает на вопрос: «Что делает?», а некорректная цитата - «Как делает?» «Функция» в данном случае - это назначение. Под «самостоятельной», очевидно, имеется ввиду, что определенный объект выполняет только ему присущую работу. В комплекте компьютерной техники функцию вывода визуального изображения выполняет только монитор. А функцию вывода изображения и текста на бумагу - только принтер.

Распространена непоследовательная трактовка и в отношении термина «общее управление». Рассмотрим это подробней:

Создание и оформление инвентарных карточек учёта объекта основных средств по форме ОС-6 производится обычно на тех предприятиях и организациях, которые владеют значительным количеством имущества, и которым необходимо производить контроль за его содержанием, хранением и перемещением. На каждое отдельное основное средство оформляется своя карточка, при этом карточки могут заводиться как на собственность компании, так и на арендованное имущество.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Перед тем как открыть карточку

Прежде чем создать этот учетный документ, необходимо оформить акт о приеме-передаче основных средств – именно из него в карточку поступает информация об объекте. Кроме того, для ее заполнения берутся данные из других сопроводительных бумаг, таких, например, как тех.паспорты изделий, оборудования и техники.

Правила оформления документа

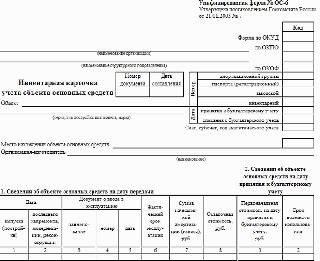

Инвентарная карточка объекта основных средств имеет унифицированную форму с кодом ОС-6, утверждённую Постановлением Госкомстата России от 21.01.2003 N 7.

Документ составляется на каждый объект в отдельности и в единственном экземпляре, при этом если учёт карточек ведется в электронном виде, то в обязательном порядке должна быть и его копия на бумажном носителе (именно бумажные варианты содержат «живую» подпись материально-ответственного лица). Заверять документ печатью фирмы не обязательно, т.к. он относится к ее внутренней документации.

Пример оформления инвентарной карточки по форме ОС-6

Заполнение шапки документа

- наименование компании–собственника объекта основных средств,

- структурное подразделение, к которому приписано данное имущество,

- номер инвентарной карточки,

- дата ее составления,

- название регистрируемого объекта.

Здесь же, в колонке справа, указывается код предприятия по ОКПО (Общероссийский классификатор предприятий и организаций) – он содержится в учредительных бумагах и код объекта основных средств по ОКОФ (Общероссийский классификатор основных фондов). Продолжая заполнят правую колонку, вносим подробную информацию об объекте:

- номер амортизационной группы, к которой он относится по бухгалтерскому учету предприятия,

- регистрационный номер паспорта,

- заводской и инвентарный номера,

- дата постановки основного средства на бухгалтерский учет,

- номер счета (субсчета), по которому он проходит.

Ниже в соответствующие строки вписывается место нахождения объекта основных средств (с указанием кода подразделения, если таковое кодирование применяется на предприятии) и сведения об изготовителе (эти данные можно найти в техпаспорте).

Заполнение таблиц сведений

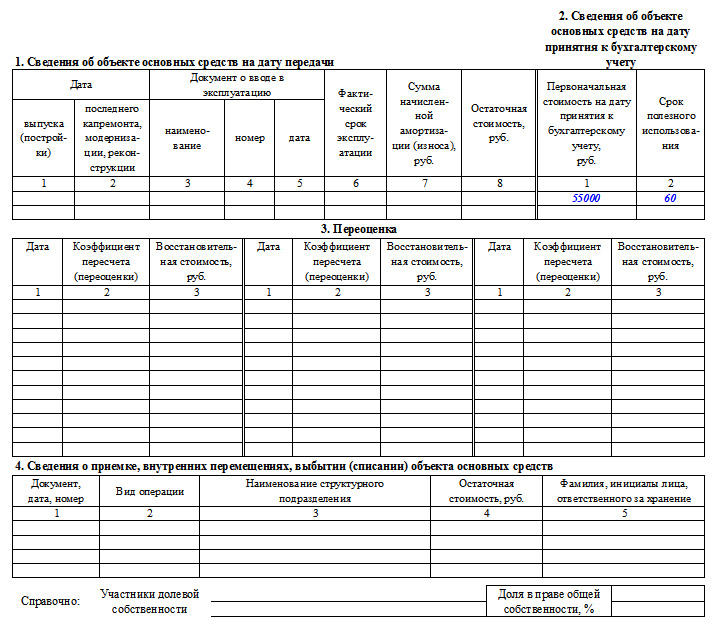

Обратите внимание: в первый раздел вносится информация только в том случае, если имущество на момент внесения в карточку уже использовалось. Если же оно новое, этот раздел заполнять не нужно.

Во второй раздел вписывается стоимость объекта на момент приема к бухгалтерскому учету и срок его полезного использования.

Третий раздел оформляется при переоценке основного средства – причем цена может варьироваться как в сторону повышения, так и понижения. Разница между первоначальной стоимостью и после переоценки определяется как восстановительная цена.

В четвертый раздел карточки вносятся сведения обо всех передвижениях учтенного имущества. Данные сюда вписываются строго на основании сопроводительных бумаг с обозначением вида операции, структурного подразделения, к которому относится ОС, остаточной стоимости и информации об ответственном лице.

Если основное средство находится в собственности нескольких лиц, то их нужно указать под четвертой таблицей с процентным распределением долей.

Заполнение разделов оборотной стороны формы ОС-6

В пятом разделе указывается обо всех изменениях первоначальности стоимости объекта, вне зависимости от производимых с ним действий. Здесь пишется вид операции, данные из подтверждающего документа, а также сумма расходов, которые понесла организация в процессе проведения необходимых процедур.

Шестой раздел включает в себя сведения о ремонтных затратах, с полной расшифровкой каждой произведенной операции (вид ремонта, сопроводительная документация, размер расходов).

Седьмой раздел содержит особые данные об объекте основных средств, в том числе данные о содержании в его составе драгоценных и полудрагоценных металлов, камней и материалов.

В последней таблице карточки регистрируются конструктивные узлы, элементы и прочие признаки, являющиеся отличительной чертой имущества, а также его качественные и количественные показатели. При наличии каких-либо примечаний они вносятся в последний столбик таблицы.

В завершение документ заверяет отвечающий за ведение инвентарных карточек на предприятии сотрудник (здесь обязательно должна быть указана его должность и проставлена подпись с расшифровкой).

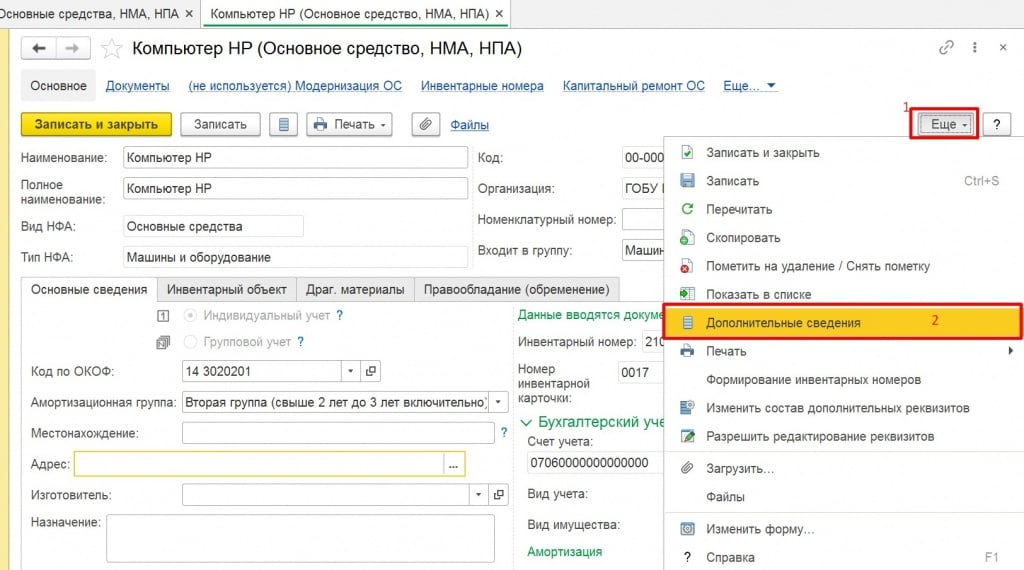

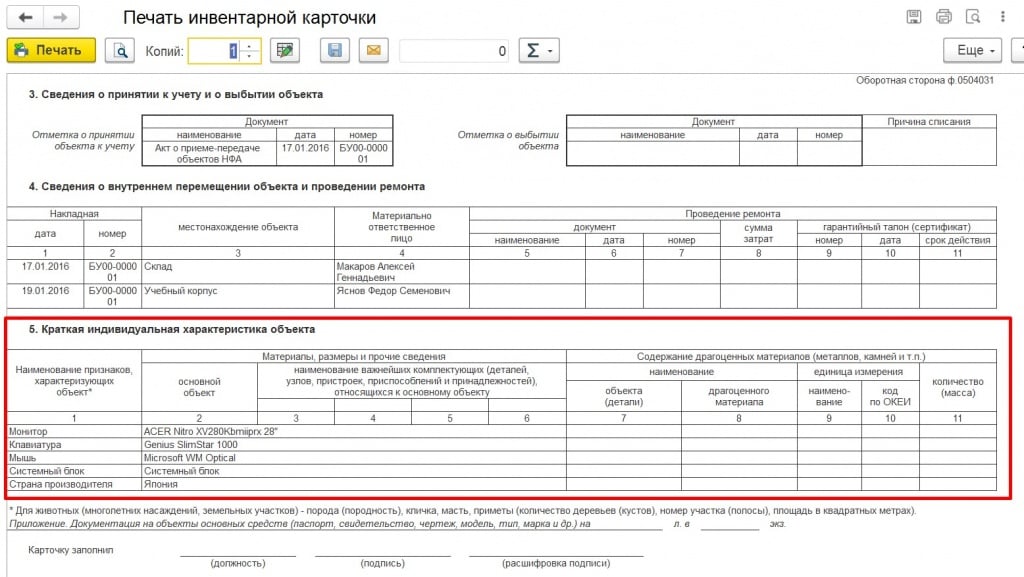

При формировании инвентарной карточки основного средства данные в разделах 1-4 заполняются из регистров, которые формируются при проведении документов Поступления ОС, Принятия к учету ОС и прочих. Но как и где заполняется 5 раздел не всегда ясно.

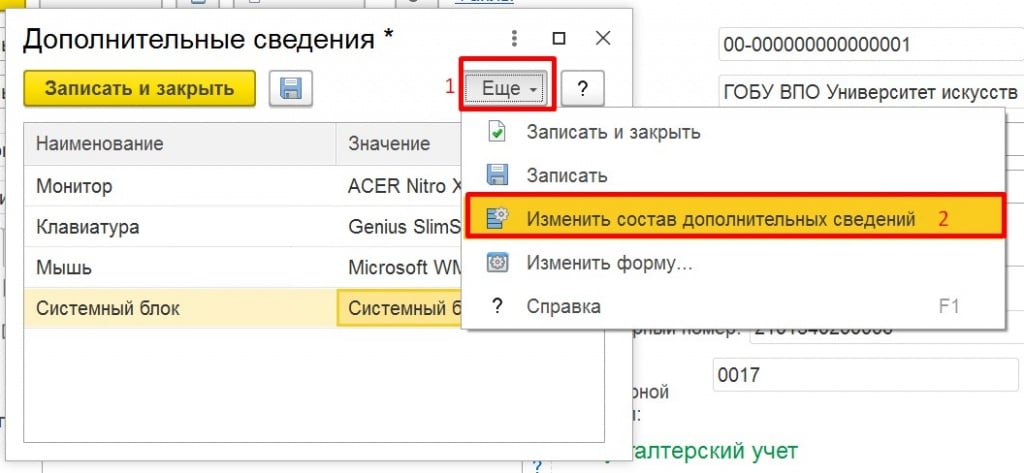

Данные о краткой индивидуальной характеристике объекта заполняются в дополнительных сведениях. Для этого нужно открыть карточку основного средства и нажать на кнопку «Ещё» - «Дополнительные сведения»

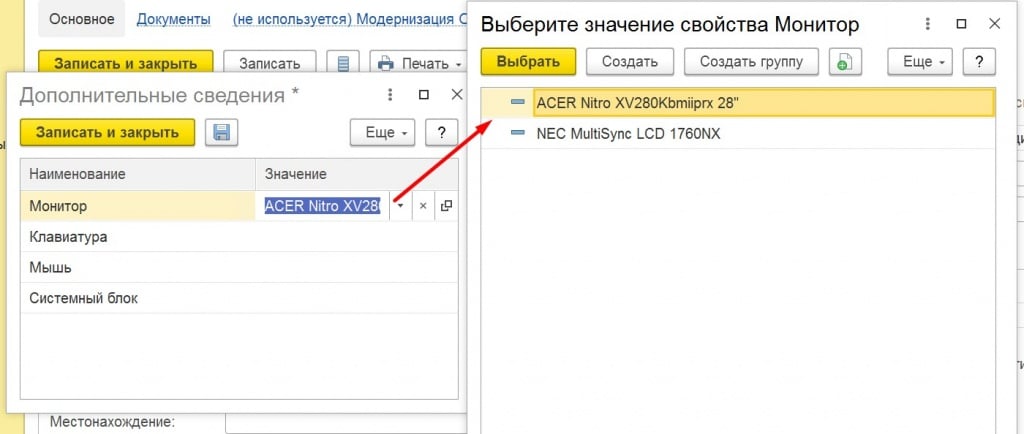

Откроется форма заполнения дополнительных сведений, которые были ранее заданы. На против каждого поля нужно будет указать нужное значение из списка.

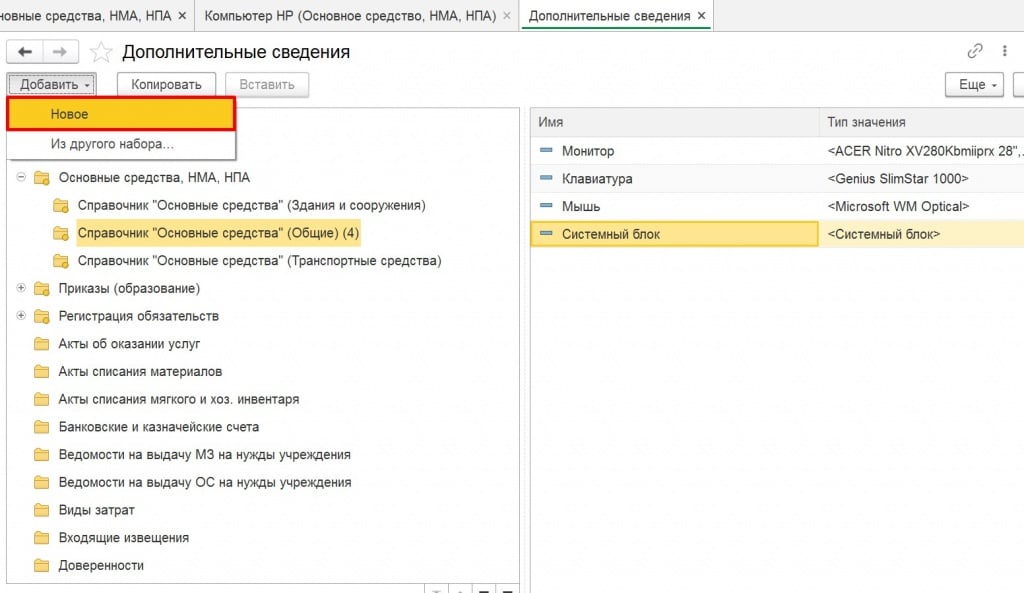

Таким образом заполняете необходимые сведения. Состав дополнительных сведений при необходимости можно изменить, так же нажав на кнопку «Ещё» - «Изменить состав дополнительных сведений».

Открывается новая вкладка, в которой по кнопке «Добавить» - «Новое» можно указать новую характеристику.

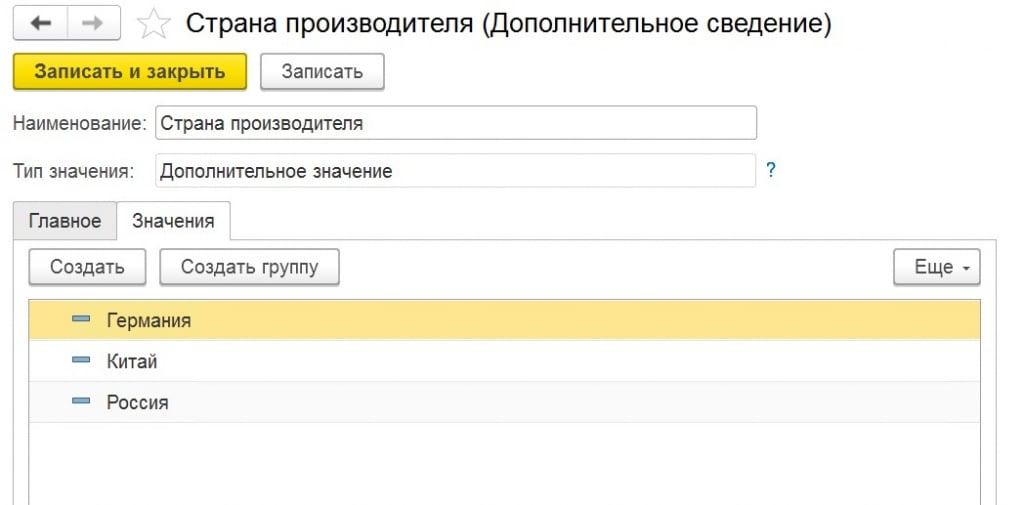

Для примера создадим Страну производителя и укажем на вкладке три страны, которые будут отображаться в списке. Нажмем записать и закрыть.

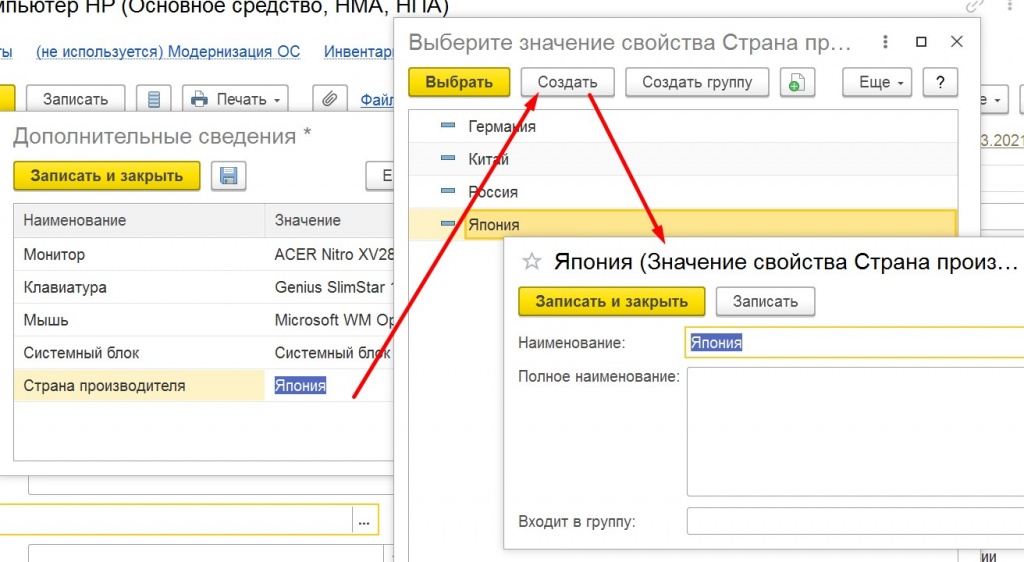

Возвращаемся в нашу карточку и видим, что в списке дополнительных сведений появилось новое поле. Заполняем его, при этом, в случае необходимости, в состав значений можем добавить новую страну.

Будем считать, что все необходимые данные мы заполняли. Нажимаем кнопку «Записать и закрыть». В карточке основного средства по кнопке «Печать» выводим инвентарную карточку.

Видим, что 5 раздел «Краткая индивидуальная характеристика объекта» заполнился.

Читайте также: