Облагается ли налогом на имущество компьютер в 2021 году

Обновлено: 05.07.2024

Дата публикации 29.12.2020

Документ:

Федеральный закон от 23.11.2020 № 374-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации"

Комментарий

Напомним, с 01.01.2021 отменяется обязанность организаций по представлению налоговых деклараций по транспортному и земельному налогам (начиная с отчетности за 2020 г.). Кроме того, изменены сроки уплаты этих налогов организациями (начиная с уплаты налога за 2020 г.). Мы писали об этом здесь и здесь.

Федеральный закон от 23.11.2020 № 374-ФЗ (далее – Закон) внес дополнительные изменения по этим налогам, а также по налогу на имущество, вступающие в силу 1 января 2021 г. Рассмотрим подробнее некоторые нововведения.

Установлен случай, когда деловая и торговая недвижимость облагаются по среднегодовой стоимости

Как известно, орган исполнительной власти субъекта РФ до 1 января должен сформировать перечень объектов административно-делового и торгового назначения (пп. 1, 2 п. 1 ст. 378.2 НК РФ), облагаемых налогом на имущество организаций по кадастровой стоимости (далее – Перечень) (п. 7 ст. 378.2 НК РФ).

Однако бывают ситуации, когда объект недвижимости назван в Перечне, но при этом его кадастровая стоимость так и не была определена в течение текущего налогового периода. По мнению контролирующих органов, по такой недвижимости налог на имущество вообще не платится, поскольку в НК РФ отсутствует порядок определения налоговой базы в этом случае (п. 12 ст. 378.2 НК РФ, письма Минфина России от 28.12.2018 № 03-05-05-01/95999, от 27.09.2017 № 03-05-04-01/62799, доведено до налоговых инспекций письмом ФНС России от 29.09.2017 № БС-4-21/19633@).

Законодатель исправил этот пробел. С 2021 г. такая недвижимость должна облагаться по среднегодовой стоимости. Это следует из новой редакции пп. 2.2 п. 12 ст. 378.2 НК РФ (пп. "б" п. 45 ст. 2 Закона).

Информация о движимом имуществе в налоговой декларации

Напомним, до 2019 г. объектом обложения по налогу на имущество организаций было как движимое, так и недвижимое имущество. Однако с 2019 г. облагается только недвижимое имущество (п. 1 ст. 374 НК РФ). Несмотря на это, в налоговую декларацию по итогам 2020 г. и в дальнейшем необходимо включать сведения о среднегодовой стоимости движимого имущества, которое учтено в бухучете организации в составе основных средств. Соответствующее изменение внесено в п. 1 ст. 386 НК РФ (пп. "а" п. 48 ст. 2, п. 13 ст. 9 Закона).

Это связано с тем, что Минфин России прорабатывает возможность возвращения к обложению движимого имущества организаций при одновременном снижении предельной ставки налога. В результате ожидается упрощение администрирования налога, снижение количества налоговых споров по отнесению имущества к движимым и недвижимым вещам. (См. Приложение 3 к Основным направлениям бюджетной, налоговой и таможенно-тарифной политики на 2021 год и на плановый период 2022 и 2023 годов, которые приведены на сайте финансового ведомства).

Как действовать, если кадастровая стоимость недвижимости изменилась в течение года?

Сегодня для недвижимости (в т. ч. земельных участков) действует общее правило, согласно которому изменение кадастровой стоимости этой недвижимости в течение налогового периода (года) не учитывается при определении базы по налогу на имущество и земельному налогу (как в этом, так и в предыдущих налоговых периодах). Но из этого правила есть исключения. Эти исключения и порядок их влияния на величину налоговой базы неоднократно корректировались (см. п. 15 ст. 378.2, п. 1.1 ст. 391, п. 2 ст. 403 НК РФ).

В 2021 г. изменение кадастровой стоимости имущества в течение года по-прежнему не будет учитываться при определении налоговой базы (пп. "в" п. 45, пп. "а" п. 49, пп. "б" п. 52 ст. 2 Закона).

При этом в качестве исключения из этого правила в НК РФ оставили только изменение кадастровой стоимости объекта недвижимости вследствие установления его рыночной стоимости. Как и раньше, в этой ситуации налог пересчитывается исходя из новой кадастровой стоимости (внесенной в ЕГРН) с начала года, в котором была впервые применена ранее установленная кадастровая стоимость. Определяться новая кадастровая стоимость (в размере рыночной) будет в соответствии со ст. 22 или 22.1 Федерального закона от 03.07.2016 № 237-ФЗ "О государственной кадастровой оценке" (см. п. 2 ст. 6 Федерального закона от 31.07.2020 № 269-ФЗ).

В отношении иных исключений из общего правила теперь нужно руководствоваться Федеральным законом от 03.07.2016 № 237-ФЗ "О государственной кадастровой оценке". Так, 11.08.2020 вступила в силу новая редакция ст. 18 этого Федерального закона, в которой подробно прописали, с какой даты начинает применяться измененная по тем или иным основаниям кадастровая стоимость земельных участков и иной недвижимости. При этом действующие с 2019 г. правила учета для целей налогообложения изменения кадастровой стоимости из-за изменения характеристик объекта недвижимости (в т. ч. качественных и количественных), а также исправления технических и иных ошибок, перечисленные в п. 15 ст. 378.2, п. 1.1 ст. 391, п. 2 ст. 403 НК РФ, в 2021 г. не изменятся.

Отметим, что такое основание для исправления кадастровой стоимости, как ее пересмотр по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или по решению суда из-за недостоверности сведений, использованных при определении кадастровой стоимости, с 2021 г. не применяется.

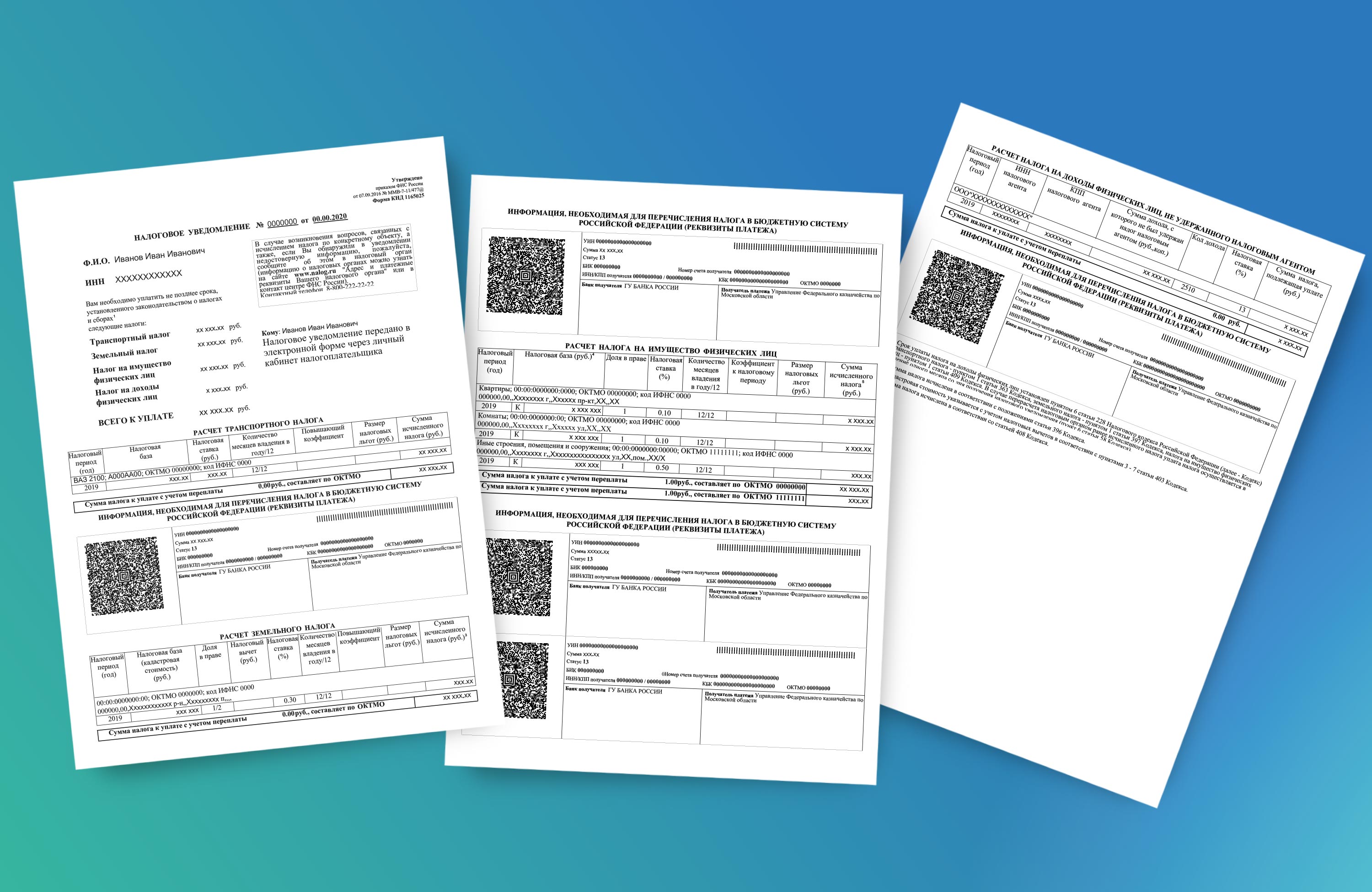

Обязанность по ежегодному исчислению для налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц и НДФЛ (в отношении ряда доходов, по которым не удержан НДФЛ) возложена на налоговые органы (ст. 52 Налогового кодекса РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока уплаты по вышеперечисленным налогам направляют налогоплательщикам-физическим лицам налоговые уведомление для уплаты налогов.

Форма налогового уведомления утверждена приказом ФНС России от 07.09.2016 № ММВ-7-11/477@ (с изменениями) и включает сведения для оплаты указанных в нем налогов (QR-код, штрих-код, УИН, банковские реквизиты платежа).

Налоги, подлежащие уплате физическими лицами в отношении принадлежащих им объектов недвижимого имущества и транспортных средств, исчисляются не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

Пример налогового уведомления

Налоговое уведомление может быть направлено по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика.

Налогоплательщик (его законный или уполномоченный представитель) вправе получить налоговое уведомление на бумажном носителе под расписку в любом налоговом органе, либо через многофункциональный центр предоставления государственных и муниципальных услуг на основании заявления о выдаче налогового уведомления. Налоговое уведомление передается в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче налогового уведомления (форма заявления утверждена приказом ФНС России от 11.11.2019 № ММВ-7-21/560@) В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма. Налоговое уведомление за налоговый период 2020 года должно быть исполнено (налоги в нём оплачены) не позднее 1 декабря 2021 года.Основные изменения в налогообложении имущества физических лиц с 2021 года

Налоговые уведомления, направленные в 2021 году, содержат расчет имущественных налогов за налоговый период 2020 года. При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения:

- при расчете налога применен новый Перечень легковых автомобилей средней стоимостью от 3 млн руб. за 2020 год, размещенный на сайте Минпромторга России (в новый Перечень дополнительно включены такие марки и модели автомобилей, как Mazda CX-9, Honda Pilot, Chrysler Pacifica, Jeep Wrangler, Jeep Grand Cherokee, Subaru Outback 2.5i-S ES Premium ES и WRX STI Premium Sport);

- применены изменения в системе налоговых ставок и льгот в соответствии с законами субъектов Российской Федерации по месту нахождения транспортных средств. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам».

- - применены изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований (законами городов федерального значения) по месту нахождения земельных участков. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам»;

- применены новые результаты государственной кадастровой оценки земель, вступившие в силу с 2020 года. С этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости;

- для расчета налога за налоговый период 2020 года во всех регионах (кроме г. Севастополь) применена кадастровая стоимость объектов недвижимости, при этом для исчисления налога использованы понижающие коэффициенты:

- 0.2 – для 10 регионов (Республики Алтай, Крым, Алтайский край, Приморский край, Волгоградская, Иркутская, Курганская, Свердловская, Томская области, Чукотский автономный округ), где кадастровая стоимость применяется в качестве налоговой базы первый год;

- 0.4 (в 2020 году был 0.2) – для 4 регионов (Республики Дагестан и Северная Осетия - Алания, Красноярский край, Смоленская область), где кадастровая стоимость применяется в качестве налоговой базы второй год;

- 0.6 (в 2019 году был 0.4) – для 7 регионов (Калужская, Липецкая, Ростовская, Саратовская, Тюменская, Ульяновская области, Пермский край), где кадастровая стоимость применяется в качестве налоговой базы третий год;

- 10-ти процентного ограничения роста налога по сравнению с предшествующим налоговым периодом – для 70 регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

- 0.6 в отношении объекта налогообложения, образованного начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения) исходя из кадастровой стоимости - применительно к первому налоговому периоду, за который исчисляется налог в отношении этого объекта налогообложения (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

Поскольку расчет налогов на имущество проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Почему в 2021 году изменились налоги на имущество

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22). Существуют и общие основания для изменения налоговой нагрузки.

![]()

Рост налога может обуславливаться следующими причинами:

- изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции субъектов РФ. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам»;

- применение повышающих коэффициентов при расчете налога за легковые автомашины средней стоимостью от 3 млн. руб. согласно размещённому на сайте Минпромторга России Перечню легковых автомобилей средней стоимостью от 3 миллионов рублей для налогового периода 2020 года;

- наличие иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от регистрирующих органов и т.п.).

Рост налога может обуславливаться следующими причинами:

- изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам»;

- изменение кадастровой стоимости земельного участка, например, в связи со вступлением в силу новых результатов кадастровой оценки, или переводом земельного участка из одной категории земель в другую, изменением вида разрешенного использования, уточнения площади. Информацию о кадастровой стоимости можно получить на сайте Росреестра;

- наличие иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от регистрирующих органов и т.п.).

Рост налога может обуславливаться следующими причинами:

- рост коэффициента к налоговому периоду. В частности, в качестве налоговой базы впервые будет применена кадастровая стоимость на территории 9 регионов (Республики Алтай, Крым, Алтайский край, Приморский край, Волгоградская, Иркутская, Курганская, Свердловская, Томская области). В 4 регионах (Республики Дагестан и Северная Осетия - Алания, Красноярский край, Смоленская область), где кадастровая стоимость используется второй год, при расчете налога будет применен коэффициент 0,4 (был в 2020 г. – 0,2). В 7 регионах третьего года применения кадастровой стоимости (Калужская, Липецкая, Ростовская, Саратовская, Тюменская, Ульяновская области, Пермский край) коэффициент достигнет значения 0,6 (был в 2020 г. – 0,4);

- изменение кадастровой стоимости объекта недвижимости, например, в связи со вступлением в силу новых результатов кадастровой оценки, или изменением вида разрешенного использования, назначения объекта. Информацию о кадастровой стоимости можно получить на сайте Росреестра;

- изменение налоговых ставок или отмена льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований (городов федерального значения). С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам».

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации по месту нахождения транспортного средства;

по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам», либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 222-22-22).

![]()

Как воспользоваться льготой, неучтенной в налоговом уведомлении

Что делать, если в налоговом уведомлении некорректная информация

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

Для пользователей «Личного кабинета налогоплательщика» - через личный кабинет налогоплательщикаСведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

для пользователей «Личного кабинета налогоплательщика» - через личный кабинет налогоплательщика;

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): обнулит ранее начисленную сумму налога и пеней; сформирует новое налоговое уведомление с указанием нового срока уплаты налога и направит Вам ответ на обращение (разместит его в Личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800 222-22-22.

![У торгово-офисного объекта нет кадастровой стоимости – облагается по среднегодовой]()

Правила скорректированы с этого года. С подачи чиновника ФНС рассказываем об этом и о других изменениях, касающихся налога на имущество организаций.

Начальник управления налогообложения имущества ФНС Алексей Лащёнов вкратце обрисовал изменения в части налога на имущество организаций.

Нет кадастровой стоимости

Если у объектов административно-делового и торгового назначения, включенных в региональный "кадастровый" перечень, кадастровая стоимость не определена, то теперь налог надо считать исходя из среднегодовой стоимости, указал чиновник.

Расшифруем эту мысль. Данное правило существовало и раньше, но касалось только жилых, садовых, гаражных и других подобных помещений, принадлежащих организациям, объектов незавершенного строительства. Законом 374-ФЗ, который был принят в прошлом году и внес массу различных поправок в НК, изменено и это. С текущего года список видов объектов, по которым применяется среднегодовая стоимость при отсутствии кадастровой, включает почти все виды "кадастровых" объектов (кроме имущества иностранных организаций). Таким образом, теперь в такой ситуации учитывается среднегодовая стоимость объектов торгового, офисного, административно-делового назначения, причем, независимо от того, включен ли объект в региональный "кадастровый" перечень.

Раньше Минфин неоднократно подчеркивал, что даже если такой объект в перечне, но без кадастровой стоимости, то налог на имущество не платится.

Изменилась кадастровая стоимость

Кроме того, подправлены основания для того, чтобы изменение кадастровой стоимости в течение налогового периода учитывалось в этом и предыдущих периодах. По общему правилу – не учитывается (как и раньше), но есть исключения. Раньше они перечислялись непосредственно в статьей 378.2 НК. Теперь НК в этой части ссылается на законодательство о кадастровой оценке. Соответственно, правила применения измененной кадастровой стоимости вписаны в названный закон.

Кстати, представители ФНС уже не впервые намекают на какие-то глобальные изменениях в этих правилах, но на самом деле это не так – по существу изменилось мало что, просто нормы перенесены из одного закона в другой.

К случаям, когда изменение учитывается в этом и прошлых периодах, по закону о кадастровой оценке теперь относятся:

- внесение изменений в акт об утверждении результатов определения кадастровой стоимости, которые ее уменьшают;

- корректировка кадастровой стоимости из-за установления рыночной стоимости объекта. Это влечет применение новой стоимости за период, с которого для целей налогообложения применялась изменяемая кадастровая стоимость;

- исправление технической ошибки и другие случаи.

Движимое имущество

Начиная с представления декларации за налоговый период 2020 года в нее включаются сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств.

Эта норма направлена на оценку объема выпадающих бюджетных доходов в связи с выведением движимого имущества из-под налогообложения, признался налоговик. В марте кабмин будет решать, а не ввести ли снова налог на движку. Возможно, именно с этим связан отложенный срок вступления в силу новой формы декларации – она уже утверждена именно с прицелом на указание в ней движки, но действовать начнет с 14 марта, то есть – за 16 дней до сдачи декларации за 2020 год.

Минфин недавно разъяснял, как считать среднегодовую стоимость "движки" в целях включения в декларацию.

Другие изменения

Лащенов заверил, что с этого года налоговики будут применять постановление КС от 12.11.2020 № 46-П. Напомним, КС в нем высказал позицию о том, законен ли "кадастровый" налог на здание только из-за вида участка. В целом КС признал правила, допускающие такое, не противоречащими Конституции РФ, однако есть случаи, когда надо смотреть на фактическое использование постройки, в частности, если она принадлежит лицу, которое участок арендует и не может повлиять на его вид разрешенного использования.

В 2021 году предельные налоговые ставки для железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью, остаются на уровне налогового периода 2020 года и не могут превышать 1,6%, также сообщил чиновник.

![]()

Новая декларация по налогу на имущество

Уже с отчёта за 2020 год организации должны сдавать новую форму, утверждённую приказом ФНС России № КЧ-7-21/889 от 09.12.2020. Вот что изменилось.

- В разделе 1 появилась строка 005 с признаком налогоплательщика.

- Если организация в 2020 году из-за коронавируса платила налог позже в связи с переносом сроков для пострадавших отраслей на основании постановления Правительства РФ, нужно проставить признак «1». Если перенос был по решению региональных властей — признак «2». Все остальные, кто платил в обычные сроки, ставят признак «3».

- Ещё один признак появился в разделах 1-3, но он касается только участников соглашений о защите и поощрении капиталовложений. Если аванс или налог рассчитан по недвижимости, связанной с исполнением такого соглашения, ставят признак «1», если не связаны — признак «2».

- В декларации по налогу на имущество теперь нужно указывать среднегодовую стоимость движимых основных средств, которое организация держит на балансе. Для этого в декларации появился новый раздел 4. Движимое имущество пока не облагается налогом, поэтому этот раздел носит справочный характер.

- В приложении 6 к Порядку заполнения декларации появились новые коды налоговых льгот, связанных с коронавирусными отсрочками и амнистией.

Проверить, правильно ли составлена декларация и нет ли в ней ошибок, можно с помощью контрольных соотношений, приведённых в письме ФНС России № БС-4-21/15947 от 30 сентября 2020 г.

Декларацию по налогу на имущество организаций за 2020 год нужно сдать до 30 марта 2021 года.

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью интернет-бухгалтерии «Моё дело». Все формы деклараций обновляются под изменения законодательства.

Единый срок уплаты земельного и транспортного налогов по всей России

Если раньше конкретный срок уплаты этих налогов устанавливали регионы, сейчас он один по всей России — 1 марта года, следующего за отчётным. Срок для авансовых платежей не позднее последнего числа месяца, следующего за истекшим кварталом.

Отмена деклараций по транспортному и земельному налогам

Начиная с отчётности за 2020 год организации не предоставляют декларации по налогам на транспорт и землю.

Особый порядок зачёта излишне уплаченного транспортного и земельного налогов для организаций

В связи с тем, что организации больше не будут сдавать декларации по налогам на транспорт и землю, может случиться несовпадение в суммах, рассчитанных и уплаченных организацией и рассчитанных ИФНС по имеющимся у неё данным.

Досрочное прекращение начисления транспортного налога по уничтоженным (погибшим) транспортным средствам

Налог в таких случаях перестают начислять с 1-го числа месяца гибели. Для этого нужно предоставить в любую ИФНС заявление о гибели или уничтожении транспортного средства и подтверждающие документы (по желанию). Заявление рассматривают в течение 30 дней.

Если ни у организации, ни у налоговиков нет подтверждающих документов, налоговые органы самостоятельно запросят их в нужных инстанциях, тогда срок рассмотрения заявления продлевается.

По результатам рассмотрения заявления налоговики направят организации уведомление о прекращении исчисления налога или об отсутствии основания для такого прекращения.

Такой порядок действовал и раньше на основании разъяснений ФНС России, но теперь его официально закрепили в Налоговом кодексе РФ (п.3.1 ст.362).

Кстати, любая отчётность в интернет-бухгалтерии «Моё дело» формируется за считанные минуты. Отчёты создаются автоматически на основе введённых вами данных и отправляются в контролирующие органы прямо из личного кабинета. Электронную подпись клиентам мы выпускаем бесплатно.

Читайте также: