Salt edge что это

Обновлено: 07.07.2024

Кого и зачем нанял PayPal, что не так с неймингом продуктов Monzo и Curve, сколько миллионов долларов нужно сжечь на развитие кредитных технологий и как 222-летний банк бросил вызов финтехам — в новостном дайджесте от Apibank.

Сентябрь выдался довольно серым и промозглым, но в мире финтеха все было как всегда ярко и жарко. Главная альтернативная новость месяца — МакДоналдс начал принимать оплату в биткойнах 😎 Но только в Сальвадоре. Остальной мир — по мнению регуляторов — пока к таким переменам не готов. Впрочем, на рынках Европы, США и Азии произошло много других интересных событий.

Первым делом спешим рассказать о свежем исследовании индустрии embedded finance от британского издания Sifted. По данным аналитиков Juniper Research, объем мирового рынка встроенных финансов в этом году составит $43 млрд. А к 2025 году, по прогнозу Lightyear Capital, достигнет $230 млрд при среднегодовом темпе роста 60%. Главными драйверами развития индустрии станут новые use cases в области встроенных платежей, инвестиций, страхования, кредитования.

Вот, правда, с кредитованием все не так просто. С одной стороны, это самая консервативная часть банкинга. А с другой, как написал в Forbes Алан Ваксман, основатель и управляющий партнер Digital Horizon: «Чтобы в сегменте кредитования произошел заметный технологический сдвиг, финтех-компаниям нужен доступ к достаточно большому кредитному плечу — от $100 млн, а также право «сжечь» часть этих средств во время обучения новых моделей». А пока все продолжают тренироваться на BNPL-сервисах 🙃

Продукты Buy Now Pay Later (купи сейчас, заплати потом) быстро трансформируются из горячего тренда в общепризнанный стандарт. Встроенные рассрочки запускают уже не только специализированные финтехи, но и сами ритейлеры, банки, международные платежные системы, необанки.

Тонной шуток обернулся маркетинговый провал британских Monzo и Curve, которые назвали свои новые BNPL продукты одинаково — Flex.

О планах представить BNPL-решение в следующем году заявил и Николай Сторонский, CEO необанка Revolut.

Mastercard запустил рассрочки и кредитование в онлайн и офлайн-магазинах Великобритании, Австралии и США.

На фоне столь быстрого роста BNPL в мире, предложение главы ЦБ России Эльвиры Набиуллиной включать покупки в рассрочку в кредитную историю пользователей выглядит очень своевременным. Российский регулятор держит руку на пульсе 😎

Другая сфера, развитие которой ускорилось, — брокерские приложения. Только в прошлом выпуске мы говорили о том, что на рынке явно не хватает встроенных инвестиционных решений, и вот уже в сентябре началось движение 🏃

Сначала Robinhood и Revolut решили зайти на территорию друг друга.

Robinhood начал тестировать криптокошелек и денежные переводы, а Revolut — собрался не только запустить кредитные карты на рынке США, но и торговать ценными бумагами.

Не остался в стороне и сервис международных переводов Wise (бывший TransferWise). Совместно с BlackRock компания запустила инвестиционный продукт Assets.

Собственную инвестплатформу запустил также банк Standard Chartered.

Интересно, кто следующим присоединится к этой гонке 👀

Весной эксперты говорили, что финтехи, работающие в сфере open banking, в основном выбирают два пути: развитие платежных либо инфраструктурных продуктов. И вот в сентябре случился настоящий бум Bank-as-a-Service 💥

Сразу два британских необанка объявили, что делают ставку на развитие в формате BaaS. Starling Bank будет таким образом продвигаться в Европе, а платформа Monese станет основой для развития банковских сервисов Investec.

Mastercard приобрел датскую платформу Aiia (бывший Nordic API Gateway), которая предоставляет подключение к 2700 банкам через единый API. Участники рынка полагают, что это поможет международной платежной системе применять в Европе скоринговые решения американского финтеха Fincity, приобретенного в ноябре 2020 года.

А что же традиционные банки? Большинство старается не замечать изменений. Но есть и исключения.

Об этом герое месяца — крупнейшем американском банке JP Morgan Chase — хотим рассказать отдельно. Посмотрите, что творят эти ребята! 😱

🎯 В сентябре JP Morgan, который до этого 222 года работал только в США, наконец запустил в Великобритании необанк Chase. Сначала Chase будет предлагать только текущие счета с кешбэком, затем добавятся кредитование и инвестиции — не зря ведь в июне JP Morgan потратил 700 млн фунтов на покупку робоадвайзера Nutmeg 😉

🎯 Американское подразделение JPMorgan Chase заменило провайдера основной банковской инфраструктуры: теперь core-транзакции проходят на платформе Vault от Thought Machine. Это в том числе позволило банку заняться процессингом транзакций по американским кредитным картам для китайской ecommerce-платформы Alibaba.

🎯 JP Morgan покупает контрольную долю в платежном бизнесе Volkswagen. Финансовое подразделение автогиганта предлагает автокредиты и лизинг, возможность оплачивать топливо, не выходя из автомобиля, встроенные услуги по подписке, например, страхование и развлечения внутри автомобиля.

🎯 А еще JPMorgan Chase приобрел платформу для образовательного финансирования Frank, которая помогла уже более 5 млн студентов пройти обучение в 6000 учебных заведений.

Получится ли у крупного банка стать резвым финтехом? Пишите в комментариях 🙃

Наверное, это самая предсказуемая рубрика в нашем дайджесте 🥱 Но и здесь мы стараемся находить интересное 🤑 По итогам первого полугодия 2021 года нас снова радуют рекордные инвестиции. На этот раз в европейский финтех, где лидерами остаются Великобритания и Германия.

А теперь несколько крупных сентябрьских сделок.

- Американский Varo Bank — первый финтех, получивший национальную банковскую лицензию — привлек $510 млн. Раунд лидировал Lone Pine Capital.

- Платежная b2b-платформа Airwallex со штаб-квартирами в Гонконге и Австралии получила от инвесторов $200 млн по оценке $4 млрд. Чуть меньше — $160 млн — привлекла американская Form3.

- Новыми «единорогами» стали американский робоадвайзер Betterment и индонезийский провайдер платежной инфраструктуры Xendit. Первый привлек $160 млн, второй — $150 млн.

- Итальянский Scalapayстал первым европейским BNPL-сервисом, в который инвестировал американский фонд Tiger Global. Общая сумма раунда А составила $155 млн.

- Open banking платформа TrueLayer привлекла $130 млн. Раунд, который позволил финтеху получить оценку $1 млрд, лидировал тот же Tiger Global.

И под конец делимся новыми словечками, которые, похоже, плотно войдут в лексикон инвесторов и стартапов 😁

Дима, привет. Помоги решить сложную задачу. Хочу сделать интервью понятным для всей своей аудитории. И вот это сложно. Мы договорились поговорить об Open Banking. Но! Я сам учился на факультете «Финансы и банки». Работал пять лет в банке. И, тем не менее, мне непросто понять то, чем занимается Salt Edge. Будь снисходительным к тому, что я буду просить мне все объяснить на пальцах.

Давай. Только не на пальцах, а на простой диаграмме.

Спасибо. Тогда cделай короткое вступление о Salt Edge и переходим к Open Banking.

Salt Edge Inc – канадская компания, созданная 31 декабря 2013 года. Сейчас в Молдове действует ее дочерняя компания, Salt Edge SRL. Мы работаем в сфере, которую уже все привычно называют FinTech, хотя, как ты понимаешь, направлений услуг в FinTech насчитывается не один десяток, а может быть и не одна сотня. Наша специализация – услуги, связанные с Open Banking. Сейчас наш сервис предоставляет доступ к более чем 3800 банкам в 70 странах.

Пока все понятно. Теперь – диаграмма и объяснение к ней.

На диаграмме минимальное количество аббревиатур. Но мне придется объяснить их все, иначе, если хоть одно звено выпадет, то все снова станет непонятным.

Тут, как раз, все очень просто. PSD2 – это вторая европейская платежная директива. Она предусматривает, что каждый банк в Европе должен открыть безопасный канал для сторонних поставщиков финансовых услуг, чтобы они могли получить доступ к информации о состоянии счета клиента или инициировать платеж по его поручению.

Формулирую пример, как я понял, а ты поправь, если я не прав. Это значит, что, допустим, появился какой-то FinTech стартап, который говорит мне: «Павел, подключитесь к нам и вам будет очень удобно платить все платежи, удобнее, чем в банке. Мы дадим вам сервис по анализу ваших трат. И еще будем кредитовать вас. И все это – в дружелюбном понятном интерфейсе». Я говорю им «Да», и с этого момента банк обязан дать этой компании доступ к распоряжению моим счетом?

В Европе и еще 30 странах мира – да. В Молдове пока нет, но это только вопрос времени, когда мы присоединимся к PSD2.

Как я понимаю, решение было принято, чтобы демократизировать финансовый рынок и дать потребителям более свободный выбор поставщика услуг, а не только его неповоротливый банк?

«Поворотливость» банка я оценивать не буду. Но, да, именно так. Двигаемся дальше. Думаю, что следующие две аббревиатуры, после расшифровки, объяснения не потребуют. EBA – это Европейское банковское управление, которое обеспечивает внедрение PSD2. А GDPR – это….

Это регламент по защите данных. Тут, действительно, все понятно.

Спускаемся вниз по диаграмме. Регулятор налаживает взаимоотношения между тремя главными участниками процессов Open Banking. Опишу коротко каждого из них.

Начнем с тебя или твоего предприятия. Вы оба – это PSU, Payment Services User. То есть вы – клиенты платежных услуг. Вы разрешите доступ к вашему счету компании-провайдеру услуг, и после этого она будет вам предоставлять информацию о ваших счетах и (или) зачислять или списывать со счетов деньги. Раньше это делал только ваш банк, теперь это может делать та FinTech компания, чьи услуги вам стали интереснее, чем услуги банка, где у вас открыт счет.

Я - PSU, Payment Services User. Ок, смирюсь с этим.

Переходим к TPP, Third Party Provider. Это авторизованный поставщик услуг, который и будет работать с твоим счетом. Таких поставщиков несколько видов. Кто-то из них может иметь право только информационного доступа к счету. Например, ты будешь получать диаграммы своих ежемесячных расходов, чтобы контролировать свои платежи. Другой сможет и списывать или зачислять деньги на твой счет. Их виды на диаграмме обозначены еще тремя сокращениями, но я не буду забивать тебе ими голову сейчас.

Итак, второй участник процессов Open Banking – это авторизованная финансовая организация, которая, с моего разрешения, работает с моим счетом либо только в информационном, либо и в «платежном» режиме?

Да. Переходим к третьему участнику. Это Account Servicing Payment Service Provider (ASPSP) — банки и электронные кошельки, которые предоставляют клиенту платежные счета. ASPSP обязаны предоставить интерфейсы, позволяющие с согласия клиента осуществлять платежи, инициированные сторонними поставщиками, а также обязаны предоставлять информацию о состоянии счета и об истории транзакций.

В целом все понятно. А где здесь Salt Edge?

Если не вдаваться в детали глубоко, то Salt Edge предоставляет два основных типа услуг. Мы помогаем банкам (ASPSP) выстроить безопасный и надежный канал для реализации требований PSD2. По сути, мы «открываем» банк для доступа других финансовых организаций к счетам клиентов банка. Естественно, что аспект безопасности здесь предельно важен, но, кроме него, есть и много других вопросов, в которых IT служба банка не всегда могла накопить необходимые компетенции. А второй тип услуг – мы реализуем сами каналы связи между всеми участниками Open Banking.

По второй части, дай для себя повторю. Допустим, я это не я, а авторизованная финансовая организация, которая хочет оказывать услуги клиентам банков в 70 странах. Я через Salt Edge подключаюсь к 3830 банкам, провожу эффектную рекламную кампанию по привлечению клиентов и, вуаля, весь мир у меня в кармане?

Вообще-то конкуренция на рынке FinTech такая высокая, что план твой выглядит абсолютной сказкой. Но – не фантастикой. С технической точки зрения все так и произойдет. Ты получишь возможность оказывать услуги клиентам почти в 4000 банков мира.

Но не в Молдове?

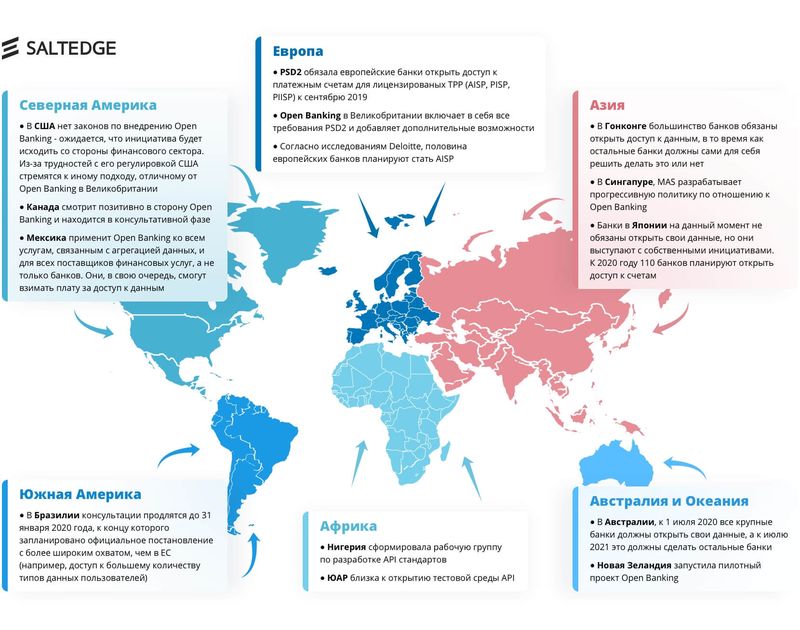

Пока даже и не в США. Но уже 30 стран утвердили у себя Open Banking. Чтобы не перечислять их всех, я дам тебе вторую диаграмму – карту распространения Open Banking по миру.

Спасибо. И тогда последний вопрос, для тех, кто дочитает до этой точки и продерется через все аббревиатуры. Salt Edge выступает генеральным партнером большой FinTech конференции в Молдове, в конце февраля. Расскажи детали…

Я думаю, это будет главный FinTech ивент года. Организатор – Tekwill. Приглашены регуляторы, банки, стартапы и инвесторы как из Молдовы, так и из-за границы. География участников и спикеров – Великобритания, Япония, Россия, Румыния, Чехия, Польша, Украина. Это будет важный шаг в развитии экосистемы FinTech Молдовы. И реальная возможность «открыть» FinTech Молдову миру и продемонстрировать, что у нас есть самые передовые решения в этой сфере.

P.S. В этом интервью точно можно обойтись без рекламной паузы. И просто еще раз анонсировать конференцию, где Salt Edge и Tekwill выступают соорганизаторами

Рубрика ”Be great together powered by Tekwill” была создана в рамках проекта “Развитие Центра превосходства в области ИКТ в Молдове Tekwill”, реализуемого Национальной ассоциацией компаний в области информационных технологий и коммуникации, при поддержке Агентства США по международному развитию (USAID) и Швеции.

Salt Edge Authenticator is your main channel for securely accessing your bank account(s) online and for authorizing remote payments, which goes in accordance with the new PSD2 requirements within the European Union. Strong Customer Authentication brings an additional layer of security to your actions, diminishing any fraud risk from external parties.

LINK BANK ACCOUNTS

Simply connect your bank to the Authenticator app to never worry about the security of your transactions again.

ABSOLUTE CONTROL

Each time you make a payment, you’ll receive a confirmation to authorize that transaction, keeping you in control at all times.

INCREASED TRANSPARENCY

Before authorizing a payment, you’ll be presented with information including payee details, fees and exchange rate (if applicable), the full amount.

INSTANT ACTIONS

Make use of the QR code scanner. When proposed by your provider, scan the QR code to instantly authenticate or take another action.

Salt Edge Authenticator является вашим основным каналом для безопасного доступа к вашим банковским счетам в Интернете и для авторизации удаленных платежей, что соответствует новым требованиям PSD2 в Европейском союзе. Надежная проверка подлинности клиента обеспечивает дополнительный уровень безопасности ваших действий, снижая риск мошенничества со стороны.

ССЫЛКИ БАНКА

Просто подключите свой банк к приложению Authenticator, чтобы больше не беспокоиться о безопасности ваших транзакций.

АБСОЛЮТНЫЙ КОНТРОЛЬ

Каждый раз, когда вы делаете платеж, вы получаете подтверждение для авторизации этой транзакции, что всегда позволяет вам контролировать ситуацию.

ПОВЫШЕННАЯ ПРОЗРАЧНОСТЬ

Перед авторизацией платежа вам будет предоставлена информация, включая информацию о получателе, комиссионные и обменный курс (если применимо), полную сумму.

МГНОВЕННЫЕ ДЕЙСТВИЯ

Воспользуйтесь сканером QR-кода. По предложению вашего провайдера отсканируйте QR-код, чтобы мгновенно подтвердить подлинность или выполнить другое действие.

Введите свой адрес электронной почты, и мы отправим Вам инструкции о том, как сбросить пароль.

Автоматизация

Эффективное управление финансами — отличная инвестиция. К Fentury вы можете подключить все свои банковские счета и электронные кошельки, а мы автоматически структурируем ваши данные и будем всегда держать вас в курсе событий, экономя не только ваши деньги, но и ваше время.

Наличные

Добавляйте транзакции вручную и не позволяйте им затеряться

Импорт Данных

Чтобы не потерять свои прошлые данные просто импортируйте их из вашего банка или другого приложения.

Глобальность

Наша сеть поддерживает более 2500 банков и более 160 валют по всему миру

Бюджеты

Чтобы тратить столько, сколько вам хочется, важно тратить с умом. Вот почему Fentury предлагает вам спланировать свой месячный бюджет, который поможет вам выставить ваши приоритеты максимально правильно. Каждый бюджет обновляется автоматически сразу после добавления новых затрат в выбранной категории. Теперь вы можете с уверенностью идти к вашей цели и избегать лишних затрат.

Метки

Новый уровень персонализаци для более удобного анализа и отслеживания ваших финансов

Категории

Узнайте куда вы потратили каждую денежную единицу путем добавления персонализированных категорий

Уведомления

Всегда будьте в курсе событий благодаря персонализированным уведомлениям.

Календарь

Планируйте расходы и будьте уверены в своем будущем. Теперь вам не нужно беспокоиться о неоплаченных счетах или забытом подарке. Добавьте будущие затраты в финансовый календарь Fentury, а мы напомним вам, когда придет время.

Обзор

Узнайте состояние ваших счетов лишь только взглянув на свой экран

Тарифы и Подписки

Перестаньте платить за вещи, которые вам больше не нужны или о которых вы давно забыли

Разбивка по Категориям

Будьте всегда в курсе куда тратятся ваши деньги

Все платформы

Будьте осведомлены о состоянии ваших финансов всегда и везде. Fentury доступен на самых известных платформах: Web, Android, iOS и Apple Watch. Выбирайте то, что вам больше по душе или пользуйтесь всем и сразу.

Мгновенная Синхронизация

Вы никогда не потеряете свои данные с мгновенной синхронизацией на всех ваших устройствах

Автономный Доступ

Вы можете следить за состоянием ваших счетов даже без доступа к сети

Абсолютная Безопасность

Дополнительный код доступа добавляет новый уровень защиты мобильному устройству

- Политика конфиденциальности

- Правила предоставления сервиса

- Безопасность

- © 2021, Salt Edge Limited. All rights reserved.

Salt Edge Limited is registered in England and Wales (registration number: 11178811) and authorized by the Financial Conduct Authority (reference number: 822499). Salt Edge Limited is a subsidiary of Salt Edge Inc.

All logos, trademarks, brand names, service marks, trade names, trade dress or company names used on this website that are not owned by Salt Edge Limited or its respective affiliates and licensors are the property of their respective owners and are used for identification purposes only. Such use or reference does not imply any product endorsement or affiliation with Salt Edge Limited.

Читайте также: