В чем выгодно хранить кэш финансовая независимость

Обновлено: 03.07.2024

1. Если вы получаете зарплату в рублях и тратить сбережения будете в них же, хранение накоплений в национальной валюте избавит вас от потерь при обмене.

2. У рублёвых банковских вкладов более высокий Средневзвешенные процентные ставки по привлечённым кредитными организациями вкладам (депозитам) физических лиц и нефинансовых организаций в рублях процент, чем у валютных депозитов. Несмотря на то что доходность вкладов в евро и долларах недавно повысилась Погоня за долларом: зачем в России повысили ставки по вкладам в валюте , российская национальная валюта всё-таки выигрывает у зарубежной в этом вопросе.

Минусы

1. Рубль нестабилен. Например, так менялся в течение последних 10 лет его курс относительно доллара.

Динамика курса доллара США с 01.07.2008 по 21.07.2018. Данные Центробанка2. Уровень инфляции в России остаётся высоким. В декабре 2017 года средняя ставка по годовым вкладам для физлиц составила 5,38% Средневзвешенные процентные ставки по привлечённым кредитными организациями вкладам (депозитам) физических лиц и нефинансовых организаций в рублях , а годовая инфляция — 2,5% Инфляция на потребительском рынке , то есть рублёвому вкладчику удалось даже немного заработать на депозите. Но в декабре 2015-го ставка была 10,04% Средневзвешенные процентные ставки по привлечённым кредитными организациями вкладам (депозитам) физических лиц и нефинансовых организаций в рублях , а годовая инфляция — 12,9% Инфляция на потребительском рынке , и вкладчики не только не приумножили, но даже потеряли часть накоплений.

Доллары

Плюсы

1. Это одна из наиболее конвертируемых валют в мире, используемая в большинстве сделок, и основная резервная валюта для множества Центробанков, что говорит в пользу стабильности доллара.

2. Доллар слабо подвержен инфляции, и его стоимость не зависит от сиюминутных тенденций.

Минусы

1. Потеря денег при обмене рублей в доллары, а затем обратно.

2. Проволочки, если вы захотите трансформировать сбережения в рубли и купить на них что-то. По закону просто прийти в банк и обменять валюту можно на сумму не более чем 40 Федеральный закон от 03.07.2016 № 263-ФЗ «О внесении изменений в статьи 7 и 7-3 Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» тысяч рублей. От 40 до 100 тысяч рублей придётся менять с паспортом, а для обмена большей суммы уже нужно заполнить анкету, указать данные паспорта, СНИЛС, ИНН и не вызвать подозрения у службы безопасности.

3. Это самая подделываемая валюта в мире, поэтому есть риск, что часть сбережений, если вы храните доллары под подушкой, окажется стопкой бумажек.

4. Существует вероятность ограничений со стороны государства на использование и обмен валюты.

Плюсы

2. Теоретически стоимость евро не зависит от состояния экономики одной страны. На практике ситуация несколько сложнее, так как стагнация производства в крупных государствах, являющихся членами Евросоюза, наверняка скажется на стабильности этой валюты. И всё же евро пока ещё выглядит устойчивым.

Минусы

2. Несмотря на общую валюту, в Еврозоне нет общего финансово-налогового регулирования.

3. При обмене можно потерять часть денег, и тут действуют те же законы, по которым сумму свыше 100 тысяч рублей менять придётся с пакетом документов.

4. У евро минимальная в триаде «рубль — доллар — евро» ставка по депозитам — 0,31% Средневзвешенные процентные ставки по привлечённым кредитными организациями вкладам (депозитам) физических лиц и нефинансовых организаций в рублях годовых для вклада на 12 месяцев (по данным на май).

Экзотические валюты

Плюсы

Тот, кто разберётся в вопросе и выберет валюту страны со стабильной экономикой, не зависимой от влияния других стран, сможет надёжно сберечь свои накопления.

Минусы

1. Если доллары и евро можно поменять практически в любом отделении банка, то за экзотическими валютами придётся побегать.

2. Сложно найти место для хранения: придётся либо положить валюту под матрас, либо озаботиться поиском банка за границей, так как в России такой депозит будет открыть крайне сложно.

3. Людям, далёким от финансового сектора, придётся провести полноценное исследование валют. Так, китайский юань выглядит перспективным: экономика страны растёт, стоимость валюты практически не зависит от экономического влияния других стран. С другой стороны, рост юаня сдерживается государством, которое не заинтересовано в укреплении валюты и следующем за ним удорожании рабочей силы. А опыт других стран показывает, что искусственное сдерживание роста зачастую завершается обесцениванием денег.

В какой валюте хранить сбережения

Несмотря на то что у доллара и евро достаточно минусов, рассматривать стоит не количество, а качество аргументов, так как стабильность крайне важна.

Хранить деньги лучше в разных валютах — долларах, евро и рублях — считает генеральный директор финансового агрегатора «Сравни.ру» Сергей Леонидов. Это помогает минимизировать риски, но скорее выступает как метод сохранения средств в случае шоковых событий, нежели инвестиции.

генеральный директор финансового агрегатора «Сравни.ру»Понятно, что валютные депозиты при девальвации 2014–2015 годов сильно выиграли по сравнению с рублёвыми вкладами. Но если брать более длительный период, то средняя динамика курсов основных стабильных валют к рублю проигрывает инфляции в России (за исключением последних двух лет).

По мнению эксперта, в долгосрочном расчёте инфляция «съест» не только рублёвые, но и валютные накопления. Поэтому, кроме пассивного хранения валюты, хорошо использовать другие инструменты вложения средств.

Основатель холдинга «Котов Групп» Роман Котов также советует диверсифицировать свой валютный портфель, но предпочтение отдать долларам — в них хранить 50% сбережений.

Доллар считается достаточно крепкой и стабильной валютой, не подверженной резким изменениям курса. Второй по популярности остаётся евро. Но из-за нестабильной обстановки в экономике Евросоюза эксперты не советуют хранить значительную часть своих сбережений в этой валюте.

А вот покупать экзотическую валюту Котов не советует, особенно новичкам: слишком высокий риск невыгодной сделки.

Основатель и руководитель компании «Русская Америка» Юрий Моша также советует обратить внимание на доллар, так как валюта в ближайшее время останется надёжной для вкладов. По его мнению, не стоит отвергать и деньги других стран, но делать это нужно с умом.

основатель и руководитель компании «Русская Америка»Я бы посоветовал обратить внимание на британский фунт стерлингов и швейцарские франки. Конечно, немного пугает Brexit и неопределённость, которая с ним связана. Однако есть все основания полагать, что в случае выхода из общей торговой зоны британская валюта только укрепится. Что касается франков, то тут и вовсе сомнений быть не может. Это одна из самых сильных и надёжных валют.

«Коронакризис» заставил многих задуматься о необходимости иметь накопления: 38% россиян в период пандемии начали откладывать небольшие суммы.

Но не всем ясно, как создавать личный резервный фонд — финансовую «подушку безопасности» — копить наличные дома, открыть пополняемый вклад, или, может быть, купить золото? Есть много способов откладывать деньги, и нет какого-то одного, который подходит сразу всем.

Что такое финансовая подушка

В идеале это сумма, на которую вы сможете прожить до полугода не меняя привычек. То есть до 6 ваших нынешних зарплат. Допустим, если вы зарабатываете 60 000 рублей в месяц, для резервного фонда вам нужно скопить 360 000 рублей.

Неважно, много или мало вы получаете, в накоплениях главное — регулярность: 1–2 раза в месяц нужно откладывать около 10-20% от доходов. Даже с небольшими регулярными отчислениями удастся накопить сумму, которая позволит продержаться на плаву, пока ищете новую работу или справляетесь с другими трудностями.

Как накопить на подушку: выбираем подходящий способ

Когда мы говорим про способ откладывать деньги, мы имеем в виду какой-то инструмент. Например:

- Просто деньги — наличные или на карте.

- Банковский продукт: вклад или счёт.

- Инвестиционный инструмент: например, драгоценный металл или ценные бумаги.

При выборе инструмента смотрите в первую очередь на три параметра:

Ликвидность: как быстро можно забрать деньги.

«Черный день» приходит, когда его не ждут, поэтому важно, чтобы сбережения было легко получить на руки.

У недвижимости ликвидность низкая: квартиру быстро не продашь. У вклада она выше: достаточно зайти в онлайн-банк и перевести сумму с вклада на карту. Но если вы можете спонтанно потратить накопления, для вас чем выше ликвидность, тем хуже.

Возможная доходность: много ли можно заработать.

Если сбережения не приносят доход, они постепенно обесцениваются из-за инфляции. Чтобы этого не произошло, нужно использовать инструменты, которые заставляют деньги работать.

Риски: высока ли вероятность потерять часть или все накопления

Для формирования финансового резерва лучше найти надёжный и безопасный инструмент — как правило, это вклад. Но небольшая его часть может быть вложена и в низкорисковые инвестиционные инструменты — не стоит упускать возможность немного повысить свой пассивный доход.

Бывают ситуации, когда некоторую сумму денежных остатков необходимо держать на счёте, или, как иногда говорят, — припарковать деньги. Можно хранить их в виде кэша, но, если парковка затягивается, появляется желание вложить эти средства с минимальным риском, но под какой-то, даже символический, процент. Часто в качестве инструментов парковки выступают короткие ОФЗ (облигации федерального займа), то есть гособлигации со сроком погашения менее года. Однако даже такой надёжный и высоколиквидный инструмент имеет некоторую волатильность и может получиться ситуация, когда вместо символической прибыли можно получить несимволические убытки. Посмотрим, какие альтернативы предлагает российский фондовый рынок для хранения денежных средств.

FXMM ETF

Фонд вкладывает деньги в краткосрочные гособлигации США и применяет валютное хеджирование для сглаживания валютных рисков. Итоговая средняя доходность равна сумме ставок доходностей по краткосрочным гособлигациям США и разницы ставок между ключевой ставкой ЦБ РФ и ставкой FED (Федеральная резервная система США). Например, доходность краткосрочных гособлигаций США — 0,5%, ставка FED — 0,25%, ставка ЦБ РФ — 4,5%. Приблизительная доходность FXMM в этом случае будет равна 0,5 + 4,5 — 0,25 = 4,75%.

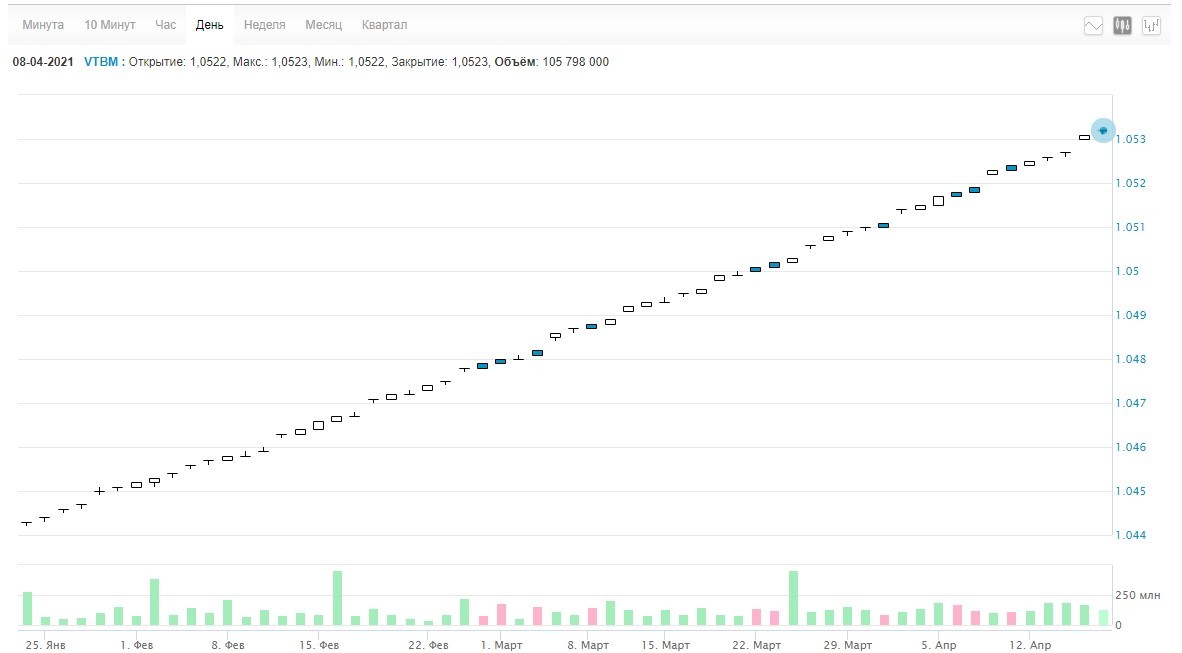

VTBM ETF

Активы фонда преимущественно размещаются в обратное репо с центральным контрагентом под залог ОФЗ и клиринговых сертификатов участия. Доходность фонда приблизительно равна ставке MOEXREPO . В среднем стоимость пая увеличивается на один пункт за один торговый день — можно легко подсчитать свою доходность на некоторое время вперёд. Отличительной особенностью этого ETF является работа маркетмейкера: он стоит со спредом в один пункт, а объёмы заявок на покупку и продажу — 200–250 млн руб.

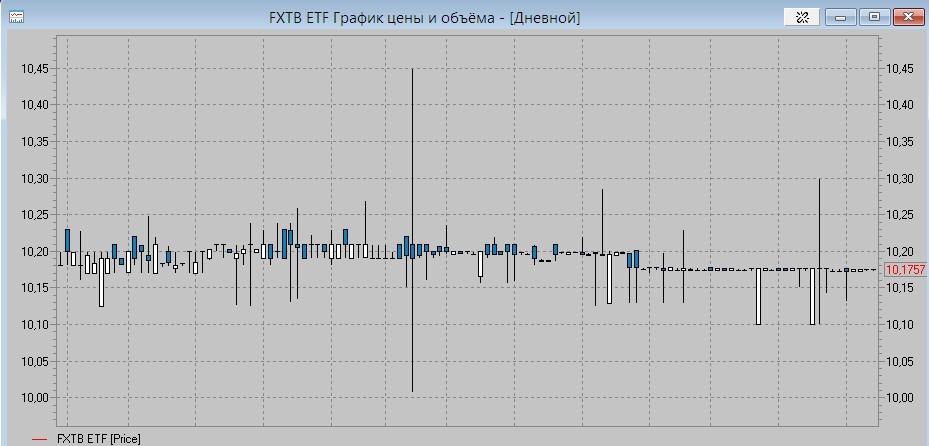

FXTB ETF

Фонд подходит для долларового хранения, он вкладывает средства в краткосрочные казначейские облигации. Доходность фонда, с поправками на комиссии управляющей компании, в отличии от рублёвых фондов, практически нулевая, а при определённых обстоятельствах можно получить убытки.

Биржевые фонды могут стать альтернативой хранению денежных средств на брокерском счёте. Однако, как и при долгосрочном инвестировании, необходимо оценивать не только доходность фондов, но и риски, а также состояние рынка в целом. Какой фонд выбрать — зависит от вашей инвестиционной стратегии.

Не является инвестиционной рекомендацией.

Что представляет собой брокерская компания с правовой точки зрения И какие требования к брокеру предъявляет регулятор? Возможно ли получать налоговые вычеты по ИИС и по брокерскому счёту одновременно? Хочу доверить управление своим брокерским счётом другу, это возможно? Интервью с Евгением Куликовым, директором департамента клиентского сервиса «Открытие Брокер» Положение компании на мировом рынке алюминия и долгосрочные тенденции спроса на этот металл В какой компании выгоднее обслуживать брокерский счёт Дивидендный портфель на 2022 год — ориентир на размер выплат Топ-10 российских эмитентов, акции которых могут принести самую высокую дивидендную доходность в следующем году Не поздно ли сейчас покупать акции компании — одного из лидеров роста этого года — или стоит подождать?Москва, ул. Летниковская, д. 2, стр. 4

Будьте в курсе новых публикаций!Подпишитесь на дайджест «Открытого журнала» и получайте подборку публикаций за неделю.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

В течение прошлого года люди с особым рвением опустошали банковские счета, переводя свои сбережения в кеш. По данным ЦБ, объем наличных в обращении на 1 января 2021 года составил рекордные 13,4 трлн рублей. Это сопоставимо, на секундочку, с объемом Фонда национального благосостояния России (ФНБ) — 13,5 трлн рублей. Население ушло в наличность из-за повышенной тревожности за свои сбережения: коронавирусный кризис спровоцировал рост недоверия к банкам. Люди всерьез опасаются полномасштабного финансового обвала и предпочитают держать деньги под подушкой, да и рухнувшие ставки по депозитам россиян явно не устроили. Эксперты дали совет, как хранить сбережения.

Фото: АГН «Москва»

Массовый уход в наличность — это традиционная реакция наших граждан в периоды кризисов, когда растет недоверие к банкам и увеличиваются опасения финансового кризиса. «В 2020 году главной причиной таких действий со стороны россиян стали именно карантинные ограничения — наши граждане запасались наличностью, чтобы как можно меньше посещать банковские отделения или банкоматы. Ну и снижение процентов по депозитам также стало причиной, почему россияне начали забирать деньги», — считает руководитель аналитического департамента AMarkets Артем Деев.

Действительно, в период весеннего локдауна 2020 года основной причиной опустошения банковских счетов было поддержание платежеспобности граждан, оставшихся без доходов, за счет имеющихся сбережений. С марта по май денежный объем наличных в обращении вырос на 15,8%, это самая высокая динамика прироста за последние 20 лет.

Но как только локдаун закончился и у людей вновь появились доходы, причины роста доли наличности поменялись. Теперь снимать деньги их вынуждала падающая процентная ставка по депозитам (в апреле 2020 года 4,83% годовых, а в декабре около 3,2%) с одновременным ростом инфляции (3,1% в апреле, 5,1% в декабре).

Помимо прочего само государство сделало максимум для того, чтобы увеличить объем хождения наличных денег, выдвинув требования максимальной прозрачности к банковским операциям и требуя доказательств «чистоты» денежных средств, говорит старший аналитик ИАЦ «Альпари» Анна Бодрова.

«Мало кому понравится, когда так безапелляционно залезают в карман проверить, что там и откуда. Люди снимают деньги с карт и тратят так же, как и тратили раньше, но делают это без внимательного взгляда «большого брата», — подчеркивает эксперт. — Кроме того, на фоне пандемии и колоссальных сложностей с рынком труда потребность в финансах постоянно увеличивается, ведь цены как росли, так и растут. С этим тоже может быть связано увеличение объема наличных денег — люди тратят сбережения».

По мнению эксперта, на запасах из персональной «кубышки» далеко не уедешь: хотя бы потому, что они не бесконечные. Аналитики советуют или пересмотреть структуру расходов, урезая те траты, с которыми сейчас можно попрощаться без потери комфорта и удобства, или переоценить доходы — может быть, пришло время что-то менять.

«Скорее всего, людям нужно время для того, чтобы привыкнуть к вниманию государства к своему кошельку, и спустя год-полтора россияне вернутся к онлайн-платежам», — рассуждает Бодрова.

Между тем рекомендации по структуре сбережений для тех, у кого они еще остались, сохраняются без изменений: часть денег хранить в рублях для текущих трат, часть — в разных валютах. Смысла в банковских депозитах при текущем размере процентной ставки практически нет, но финансовый рынок дает массу других вариантов для тех, кто может позволить деньгам работать на себя.

«На текущий момент представляется, что лучшими для сбережения своих накоплений будет группа защитных инструментов. Это иностранная валюта (доллар США, евро, швейцарский франк), а также краткосрочные инструменты с фиксированной доходностью (гособлигации, желательно номинированные не в рублях)», — говорит старший аналитик компании Forex Optimum Александр Розман.

Осень, 2014. Сергей копит на машину. Откладывает по чуть-чуть: переводит пятую часть зарплаты на счет в банке.

Так Сергей накопил уже 450 000 рублей из нужных 600 000. Вроде бы еще полгода — и у него новый автомобиль.

Но наступает конец года: рубль падает, валюта взлетает, экономику колбасит. Когда всё уляжется, машина за 600 000 рублей будет стоить 750 000. Покупательная способность рубля упала, продавцы подняли цены.

Если говорить прямо, Сергей стал беднее.

Разделите накопления на три валюты

Когда все деньги лежат в одной валюте, вы рискуете. Если стоимость валюты падает, вы теряете деньги. Надо, чтобы падение одной валюты компенсировал рост других.

Когда падает доллар, растет рубль. Когда падает рубль, растут доллар и евро. Невозможно, чтобы все три валюты упали вместе.

Сейчас в это сложно поверить, но рубль стабильно рос к доллару до кризиса 2008 года. В кризис рубль сначала упал, а потом снова вырос. Поэтому нельзя хранить деньги только в евро и долларах: рубль всегда может начать расти.

Финансисты советуют сочетать рубль с двумя самыми ликвидными валютами. Это такие, которые можно максимально дешево обменять на рубли. В России много долларов и евро, поэтому конвертировать их в рубль дешевле, чем другие валюты.

Выберите пропорцию

Теперь надо разобраться, в каких пропорциях распределять деньги между валютами. Тут строгих правил нет, есть разные подходы. Несколько мнений:

Владимир Савенок, финансовый консультант:

«Я рекомендую следующую пропорцию валют в портфеле: доллар — 40%; евро — 40%; рубль — 20%. Такой портфель защитит ваш капитал от значительных колебаний, которые мы видим сегодня на рынке».

Олег Анисимов, член совета директоров «Мое дело»:

«Какую долю валюта должна занимать в сбережениях? Ориентируйтесь на собственный душевный комфорт: для кого-то это 30%, а для кого-то и 70%»

Алексей Улюкаев, министр экономического развития с 24 июня 2013 по 15 ноября 2016:

«Если у вас есть избытки, если вы думаете о будущем, то с моей точки зрения разумна трехвалютная корзина. Скорее всего, доллар будет укрепляться, поэтому в этой корзине, допустим, 40% доллара, по 30% — рубля и евро».

Если сомневаетесь, распределите деньги поровну: по трети в рублях, долларах и евро. Но имейте в виду: когда валюты в совокупности больше, вы потеряете деньги, если рубль резко вырастет.

Если хотите сберечь

Три валюты помогут застраховать деньги от валютного риска. Метод подходит, если вы:

- копите. Например, откладываете на большую покупку: квартиру, машину или ремонт;

- создаете резервный фонд. Если вы откладываете деньги на черный день: формируете подушку безопасности размером в 1−2 зарплаты.

Если у вас уже есть накопления в рублях и вы хотите их сохранить, разделите всю сумму на три части и переведите часть денег в доллары и евро.

Не забывайте: когда вы храните деньги в виде денег, вы всегда теряете на инфляции. Если ваша цель — приумножить деньги, то вам подойдут другие инструменты. О них — в другой раз.

Читайте также: