1с ошибка в расчете среднего заработка для отпуска по работавшим в нерабочие периоды по указам

Обновлено: 07.07.2024

Дата публикации 10.11.2021

В 2020 и 2021 гг. указами президента неоднократно объявлялись нерабочие дни с сохранением заработной платы:

- с 30 марта по 3 апреля 2020 (указ от 25.03.2020 № 206);

- с 4 апреля по 30 апреля 2020 (указ от 02.04.2020 № 239);

- с 6 мая по 8 мая 2020 (указ от 28.04.2020 № 294);

- 24 июня 2020 (указ от 29.05.2020 № 345);

- 1 июля 2020 (указ от 01.06.2020 № 354);

- с 4 по 7 мая 2021 (указ от 23.04.2021 № 242);

- с 30 октября по 7 ноября 2021 (указ от 20.10.2021 № 595).

В соответствии со ст. 139 ТК РФ расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. Порядок расчета среднего заработка для начисления отпускных и компенсаций за неиспользованный отпуск установлен положением "Об особенностях порядка исчисления средней заработной платы", утв. постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение № 922).

а) получал средний заработок (за исключением перерывов для кормления ребенка), это командировки, отпуска, дни сдачи крови и т. п.;

б) находился в отпуске по беременности и родам, на больничном;

в) не работал в связи с простоем по вине работодателя или по независящим от сторон обстоятельствам;

г) не мог работать в связи с проведением забастовки, но сам в ней не участвовал;

д) брал дополнительные выходные дни по уходу за ребенком-инвалидом и инвалидом с детства;

е) в других случаях освобождался от работы с полным или частичным сохранением зарплаты или без такового.

Как видим, напрямую период нерабочих дней по указам президента не поименован в п. 5 Положения. Поэтому вопрос о включении в расчет среднего заработка указанных дней тем сотрудникам, которые не работали в этот период, является дискуссионным.

Рекомендации для осторожных работодателей

Не включать период нерабочих дней по указам президента в расчет среднего заработка.

Такое мнение неоднократно высказывал Минтруд России и Роструд. По мнению ведомств, основанием для исключения нерабочих дней по указам президента является пп. "е" п. 5 Положения № 922.

Рекомендации для работодателей, которые готовы отстаивать свою позицию

Учитывать период нерабочих дней при расчете среднего заработка. Однако, по нашему мнению, это нужно делать, только если работникам производилась выплата заработной платы.

Средний заработок рассчитывается исходя из фактически начисленной зарплаты и фактически отработанного времени за 12 календарных месяцев, входящих в расчетный период (п. 4 Положения № 922). В расчет среднего заработка включаются все предусмотренные системой оплаты труда виды выплат, начисленные сотруднику в течение расчетного периода. При этом источник выплат значения не имеет (п. 2 Положения № 922).

Таким образом, исходя из прямого указания пункта 2 и пункта 4 Положения № 922, оплата за период нерабочих дней по указам президента должна включаться в расчет среднего заработка. А значит, нет оснований исключать этот период.

Отметим, что периоды освобождения от работы – это специально поименованные в ТК РФ периоды. Например:

- день сдачи крови и ее компонентов, а также день связанного с этим медицинского осмотра (ч. 1 ст. 186 ТК РФ);

- прохождение диспансеризации в порядке, предусмотренном законодательством в сфере охраны здоровья (ч. 1 ст. 185.1 ТК РФ);

- период освобождения беременной женщины от исполнения должностных обязанностей до предоставления другой работы в соответствии с медицинским заключением ч. 2 ст. 254 ТК РФ);

- др.

Нерабочие дни, периодически объявляемые президентом, равно как нерабочие дни, которые могут устанавливать главы регионов, не относятся в соответствии с ТК РФ к периодам освобождения от работы.

Кроме того, периоды освобождения от работы необходимо оплачивать в размере среднего заработка, а за указанные нерабочие дни работодатели обязаны платить зарплату.

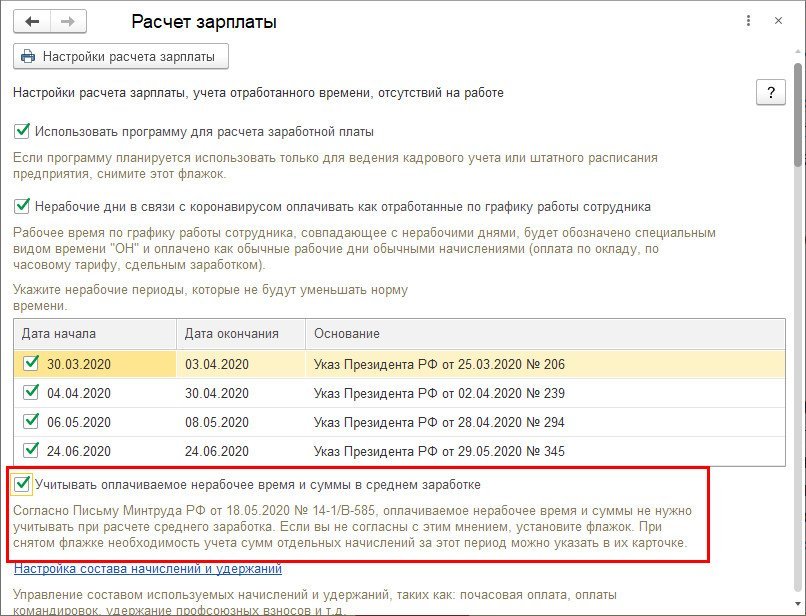

В версии 3.1.14.60 программы "1С:Зарплата и управление персоналом 8" (ред. 3) реализована данная позиция. Какие необходимо сделать настройки для этого, читайте здесь .

Исключение из среднего заработка периодов нерабочего оплаченного времени

Изначально в программе нерабочее оплачиваемое время и начисленные за него суммы включались в последующие расчеты среднего заработка. Т.е. при реализации этой методики мы посчитали, что такие нерабочие оплачиваемые периоды нужно учитывать наравне с обычным заработком. Позже публиковались комментарии различных органов (Роструд, Минпросовещения), подтверждающие выбранный нами подход.

Однако многие пользователи сразу сообщали нам о несогласии с таким подходом, поскольку формально период является нерабочим. Наконец, своё мнение высказал Минтруд в письме от 18.05.2020 № 14-1/В-585, в котором подтвердил позицию таких пользователей: если сотрудник не работал в нерабочие периоды по Указам и получал за это зарплату, то ни такое время, ни его оплату не нужно включать в расчеты среднего заработка. Поскольку Минтруд является вышестоящим по отношению к Роструду органом, и этот вопрос оплаты труда входит именно в его компетенцию (в отличие от Минпросовещения), в новой версии мы изменили поведение по умолчанию. Однако оставили возможность вернуться к прежнему подходу для тех, кто с мнением Минтруда не согласен.

Следует отметить, что нет прямой зависимости получающегося размера среднего заработка от выбора той или иной позиции. Он может получиться как меньше, так и больше в каждом из вариантов, в зависимости от того, какие конкретно суммы начислялись за эти нерабочие периоды.

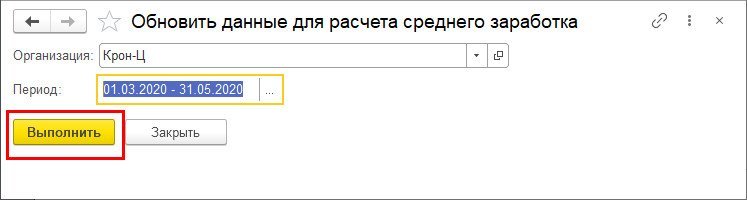

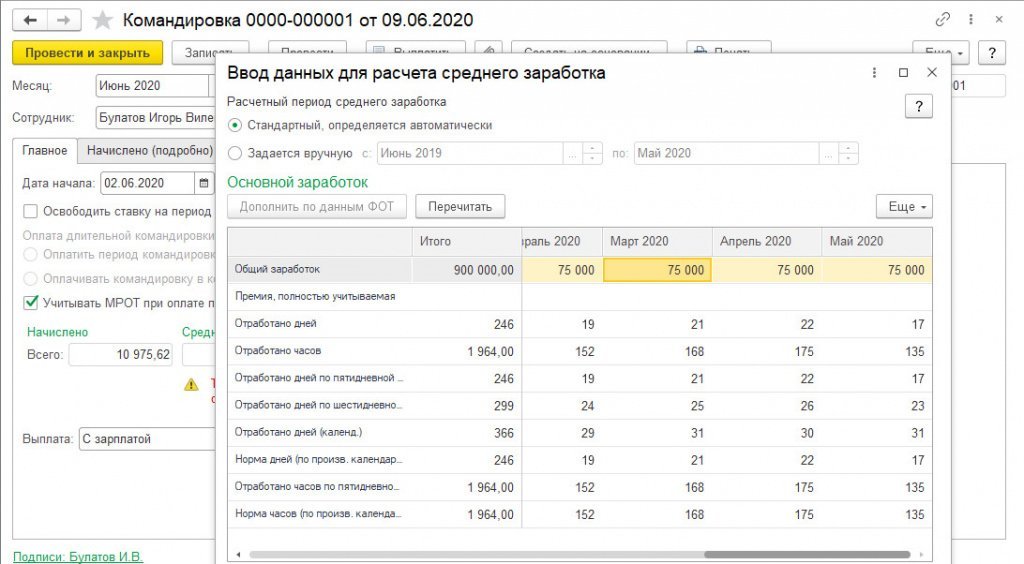

Рассмотрим на простом примере с мартом, что произойдет после такого обновления данных для среднего (они будут регистрироваться так и в дальнейшем, например, за июнь, поскольку 24 июня также является таким же нерабочим периодом).

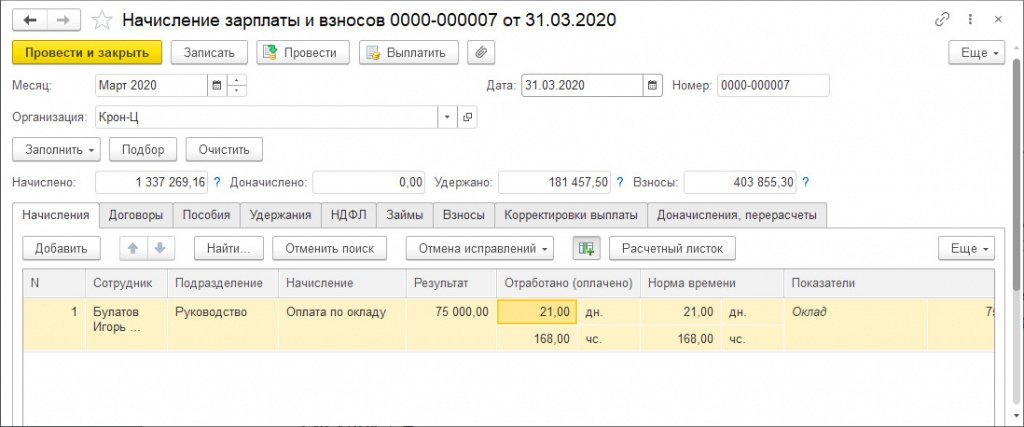

В графике сотрудника за 30-31 марта были отмечены как нерабочее оплачиваемое время, согласно Указу. Зарплата за март была начислена в полном размере.

В прошлой версии (и до обновления данных среднего в текущей) при расчете среднего время и сумма учитываются в полном размере.

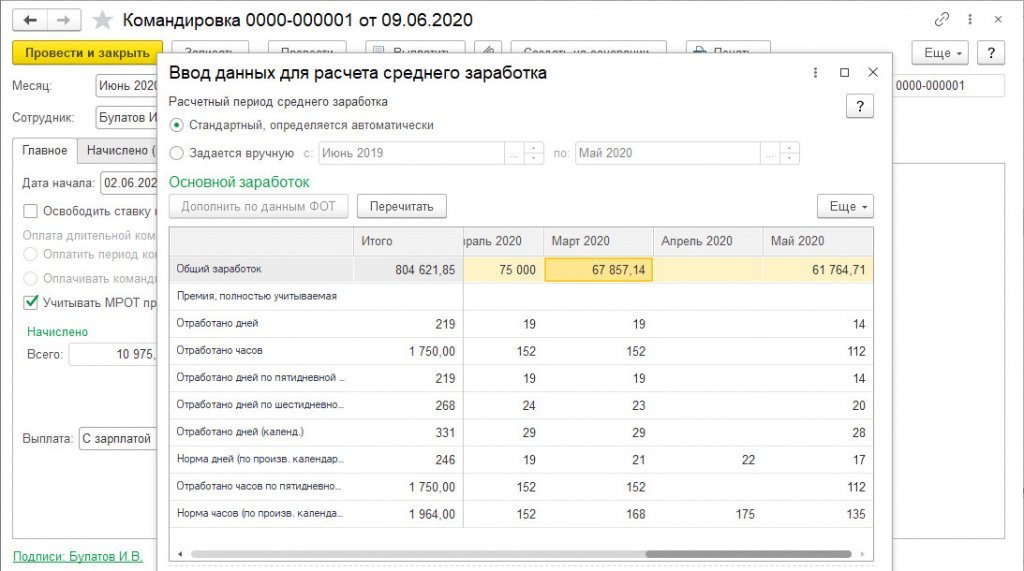

Теперь же, если обновить данные для расчета среднего (или перепровести начисление зарплаты), данные зарегистрируются за вычетом нерабочего оплачиваемого времени: сумма будет уменьшена пропорционально отношению времени за вычетом ОН ко всему времени. Т.е. 75000*19/21= 67 857,14 на примере марта. В общем случае результат будет таким, как если бы на 30-31 была введена какая-либо неявка, вытесняющая оклад.

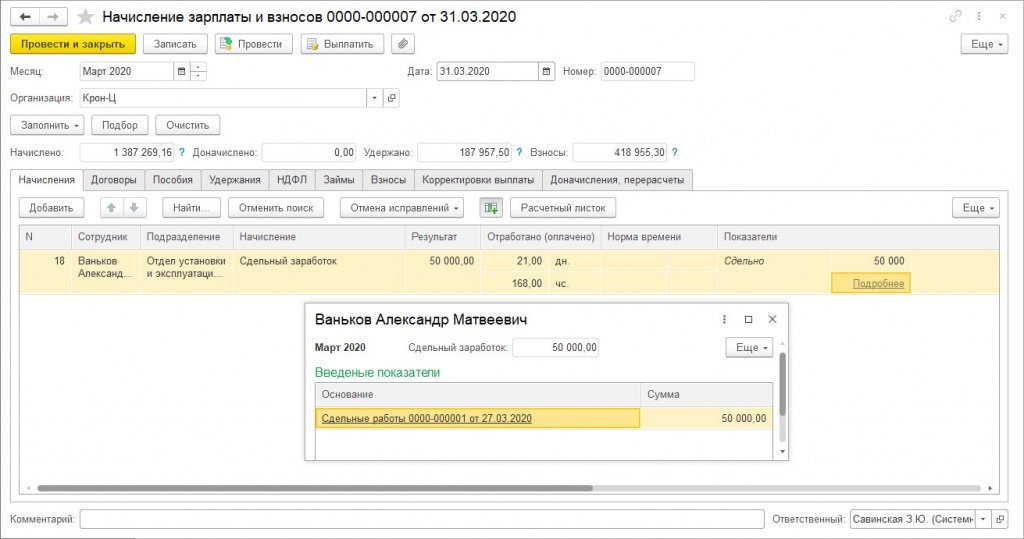

При этом в самом документе начисления зарплаты останется фигурировать полная сумма и время, как и ранее (рисунок 4).

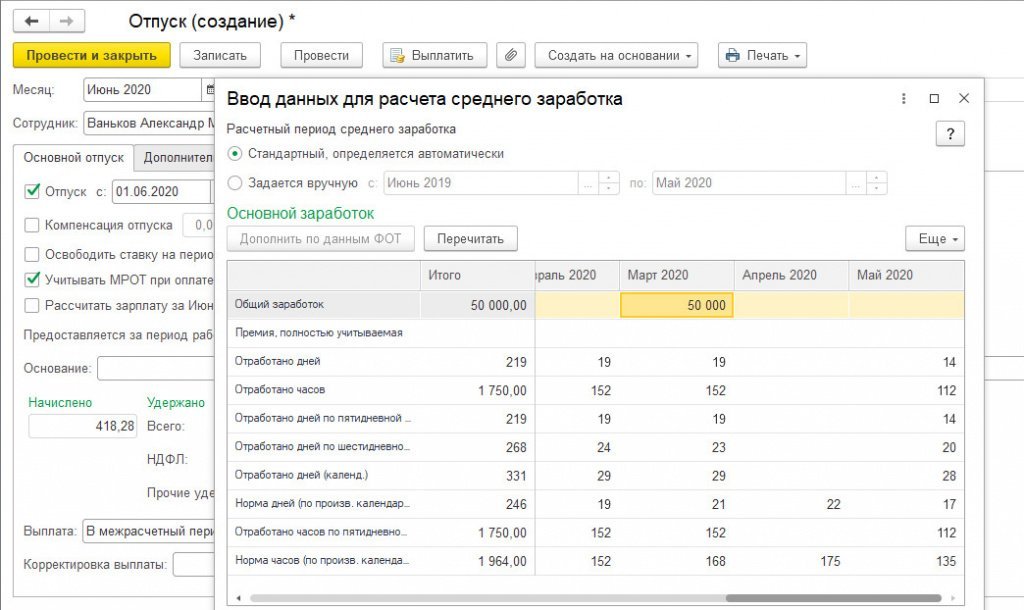

Упомянутый ранее нюанс есть с начислениями, которые начисляются не пропорционально отработанному времени. Например, сдельный заработок. Предположим, что сотрудник в марте (до начала периода нерабочих дней) успел выполнить работы на 50 000 руб.

Это значит, что в среднем мы должны учесть ровно эти 50 000 руб., без уменьшения пропорционально времени без учета ОН, потому что они были заработаны за полностью рабочий период 1-27 марта. А время мы должны учесть за вычетом времени ОН.

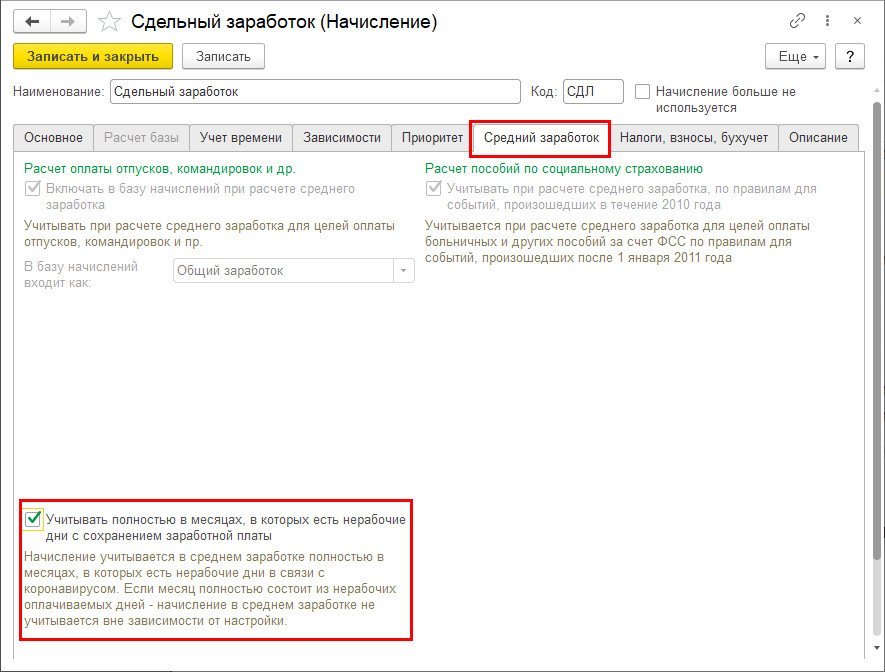

Для корректного учета подобных начислений в карточку начисления на закладку "Средний заработок" добавлен новый флажок.

По умолчанию он устанавливается только у начислений с назначением "Сдельная оплата труда". Поэтому если у вас есть другие подобные начисления, то перед обновлением прошлых данных и дальнейшим ведением учета этот флажок необходимо в них проставить.

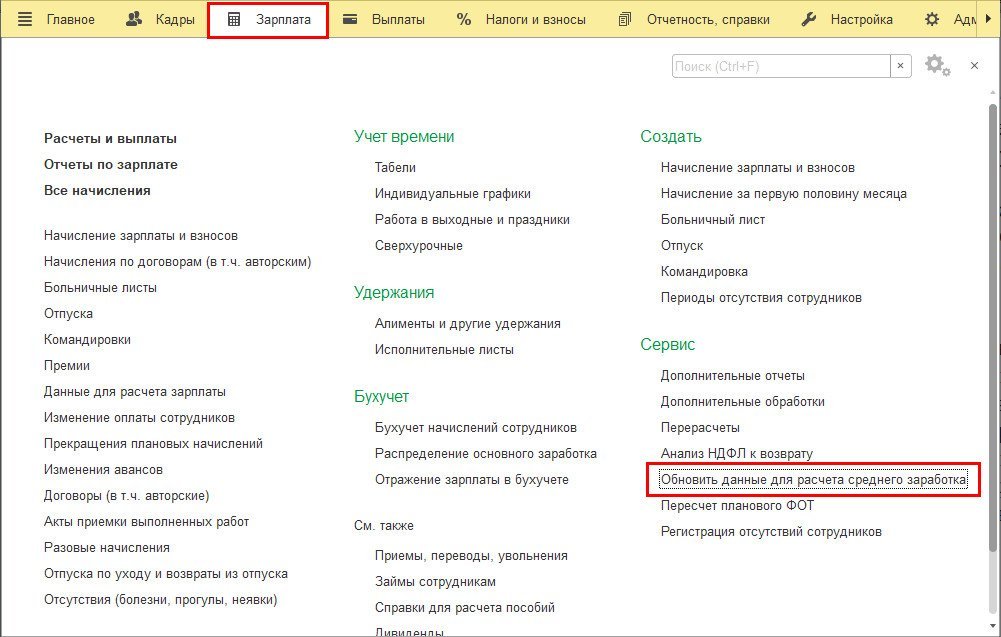

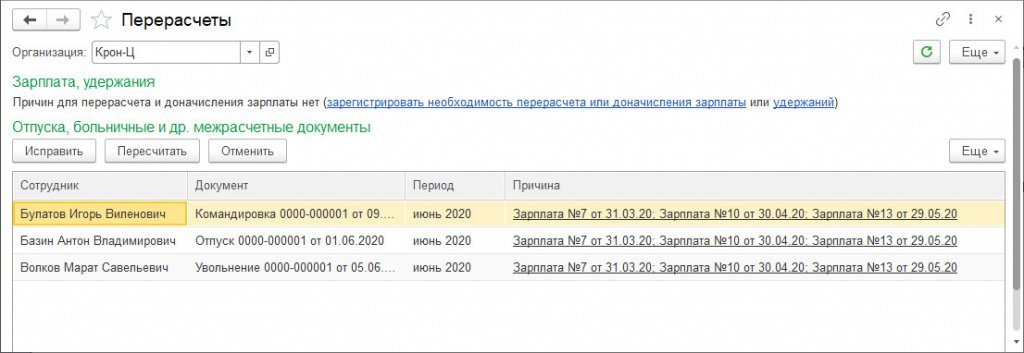

Обращаем внимание, что после обновления данных прошлых периодов зарегистрируется необходимость перерасчета ранее уже произведенных расчетов по среднему. Все эти документы будут отображены в стандартном рабочем месте по работе с перерасчетами в разделе Зарплата – Сервис – Перерасчеты, а также будет отображаться подсказка о необходимости перерасчета в самих этих документах.

Такие документы необходимо пересчитать либо введя документ-исправление, либо непосредственно в самом документе (если он "свежий").

Если же вы ранее уже корректно рассчитали в них средний заработок вручную, то записи о необходимости их перерасчета нужно просто отменить.

В определенных законодательством РФ случаях сотруднику должна производиться оплата в виде среднего заработка, а не оплата труда. Порядок расчета средней заработной платы для больничных и, например, командировок и отпусков, различается. Эксперты 1С уточняют, что нужно знать об исчислении среднего заработка в соответствии с Постановлением Правительства РФ от 24.12.2007 № 922 для случаев, предусмотренных Трудовым кодексом РФ, а также приводят примеры настройки базы расчета среднего заработка в «1С:Зарплате и управлении персоналом 8» редакции 3 и влияния отклонений от рабочего графика сотрудника на расчет.

В каких случаях рассчитывается средний заработок

Термин «средний заработок» используется в нормативных документах для описания правил расчета в разных случаях. Из расчета среднего заработка оплачиваются дни болезни, отпусков, командировок и другие. При этом рассчитывается средний заработок по-разному. Так, Федеральный закон от 29.12.2006 № 255-ФЗ и Постановление Правительства РФ от 15.06.2007 № 375 определяют порядок расчета пособий по временной нетрудоспособности, по беременности и родам и по уходу за ребенком до достижения им 1,5 лет.

Общие правила расчета среднего заработка для случаев, когда сотрудник не находился на рабочем месте, но за ним по Трудовому кодексу сохранялся такой заработок, установлены в статье 139 ТК РФ.

Порядок расчета определен в Постановлении Правительства РФ от 27.12.2007 № 922 (далее - Постановление № 922).

В этой статье рассматривается расчет среднего заработка в соответствии со статьей 139 ТК РФ и Постановлением № 922.

Указанное постановление определяет различный порядок расчета среднего заработка для двух случаев:

1. Отпуск и компенсация за неиспользованный отпуск.

2. Другие случаи, предусмотренные ТК РФ (кроме случаев определения среднего заработка работников, которым установлен суммированный учет рабочего времени).

Случаи, поименованные в Трудовом кодексе РФ, когда сохраняется средний заработок:

- командировка (ст. 167 ТК РФ);

- прохождение медосмотра (ст. 185 ТК РФ);

- перевод сотрудника на другую работу (ст. 72.2 и 182 ТК РФ);

- сдача крови и ее компонентов (ст. 186 ТК РФ);

- участие работника в коллективных переговорах (ст. 39 ТК РФ);

- невыполнение норм труда, неисполнение трудовых (должностных) обязанностей по вине работодателя (ст. 155 ТК РФ);

- и т. д.

Трудовым кодексом РФ установлен не закрытый перечень случаев сохранения среднего заработка.

Формулы расчета среднего заработка различны для первого и второго случаев, но в каждой из них нужно знать расчетный период, количество дней, отработанных в расчетном периоде, и фактический заработок сотрудника, полученный в расчетном периоде.

1С:ИТС

В «Справочнике кадровика» в разделе «Кадровый учет и расчеты с персоналом впрограммах 1С» см. подробнее о порядке расчета среднего заработка (кроме расчета отпуска и компенсации за отпуск); о расчете среднего заработка в целях исчисления отпускных и компенсации за отпуск.

Расчетный период

В общем случае расчетный период состоит из 12 месяцев, предшествующих месяцу сохранения среднего заработка (п. 4 Постановления № 922).

В соответствии со статьей 139 ТК РФ работодатель может установить иной расчетный период, если это не ухудшает положение работников.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в документах, регистрирующих дни оплаты по среднему заработку (к примеру, Отпуск, Командировка), есть иконка в виде карандаша - Изменить данные расчета среднего заработка (рис. 1).

Рис. 1. Изменение расчетного периода

При нажатии на нее открывается окно Ввод данных для расчета среднего заработка. Переключатель Расчетный период среднего заработка предоставляет возможность выбора периода: Стандартный, определяется автоматически и Задается вручную.

Если локальные нормативные документы предусматривают отличный от 12 месяцев расчетный период, то при работе с такими документами в программе пользователю следует самостоятельно контролировать, чтобы Средний заработок, исчисленный по установленному вручную расчетному периоду, был не меньше, чем по стандартному. Контроль удобно произвести в форме Ввода данных для расчета среднего заработка, переставляя переключатель.

В расчетный период включается время фактической работы. Если, к примеру, с сотрудником трудовой договор был заключен менее чем за 12 месяцев до расчета среднего заработка, то в стандартном расчетном периоде (12 предыдущих месяцев) время до приема на работу будет исключаемым.

То есть расчетный период не меняется, но в нем выделяется неотработанное время. Перечень исключаемых периодов определен в пункте 5 Постановления № 922.

Так, из расчетного периода исключается время, когда работник:

- получал средний заработок (за исключением перерывов для кормления ребенка);

- находился в отпуске по беременности и родам, на больничном;

- не работал в связи с простоем по вине работодателя или по независящим от сторон обстоятельствам;

- не мог работать из-за забастовки, в которой сам не участвовал;

- использовал дополнительные оплачиваемые дни ухода за ребенком-инвалидом;

- в других случаях освобождался от работы с полным или частичным сохранением заработка или без такового.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 предусмотрено исключение таких периодов.

Настройка исключаемых периодов осуществляется в карточке вида расчета (меню Настройка - Начисления) на закладке Средний заработок.

Если флаг Включать в базу начислений при расчете среднего заработка не установлен, то период и заработок за этот период исключается из расчета среднего.

Когда отработанные дни в расчетном периоде отсутствуют, расчет производится по текущему месяцу.

Например, командировка или отпуск наступают в том месяце, когда с сотрудником был заключен трудовой договор. В форме Ввода данных для расчета среднего заработка кнопка Дополнить по данным ФОТ заполняет данные для расчета среднего заработка информацией текущего месяца.

Фактический заработок

При расчете среднего заработка в фактический заработок работника включаются все предусмотренные системой оплаты труда виды выплат, начисленные сотруднику в расчетном периоде, независимо от источника средств. Иными словами, в расчет среднего включаются все выплаты, установленные работодателем в системе оплаты труда в качестве заработной платы.

Кроме того, включаются в расчет:

- надбавки и доплаты к тарифным ставкам и окладам за профмастерство, стаж, владение иностранным языком, совмещение профессий, увеличение объема работ и др.;

- выплаты, связанные с условиями труда (районные коэффициенты, доплаты за работу во вредных, опасных и тяжелых условиях, за работу сверхурочно в ночное время, в выходной день);

- премии и вознаграждения, предусмотренные системой оплаты труда, зафиксированные в локальных нормативных актах;

- другие виды выплат заработной платы у работодателя.

Обратите внимание, разовые премии, не входящие в систему оплаты труда, не участвуют в расчете среднего заработка. В программе «1С:Зарплата и управление персоналом 8» редакции 3 все виды расчета, у которых установлено Назначение начисления - Премия, обязательно попадают в расчет среднего заработка.

Флаг Включать в базу начислений при расчете среднего заработка в карточке вида расчета на закладке Средний заработок для таких начислений установлен по умолчанию и не доступен для переключений. Для премий, не входящих в средний заработок, следует создавать новые виды расчета с Назначением начисления - Прочие начисления и выплаты.

Расчет среднего заработка для.

. всех случаев, кроме отпуска

Расчет среднего заработка для всех случаев, кроме отпуска, производится по одинаковой формуле, но зависит от системы оплаты труда, точнее говоря - от способа учета времени.

Если сотруднику установлен режим суммированного рабочего времени, то расчет ведется по часам, и средний часовой заработок СчЗ рассчитывается по формуле:

СчЗ = ЗП / ФВч,

где:

ФВч - фактически отработанное время в часах;

ЗП - заработок, начисленный сотруднику за расчетный период.

Далее для расчета среднего заработка за период следует умножить средний часовой заработок на подлежащее оплате время по графику сотрудника в часах.

Если у сотрудника нет режима суммированного рабочего времени, то расчет ведется по дням и средний дневной заработок СдЗ исчисляется по формуле:

СдЗ = ЗП / ФВд,

где ФВд - фактически отработанное время в днях.

Для расчета среднего заработка за период в таком случае средний дневной заработок умножается на подлежащее оплате время по графику сотрудника в днях.

Однако, не во всех случаях время, подлежащее оплате, исчисляется по графику. Исключение составляет оплата донорских дней. В письмах от 01.03.2017 № 14-2/ООГ-1727 и от 31.10.2016 № 14-2/В-1087 Минтруд России разъяснил, что следует осуществлять оплату дней сдачи крови и ее компонентов исходя из восьмичасового рабочего дня, независимо от графика сотрудника.

. отпуска

При расчете среднего заработка для целей исчисления отпуска вне зависимости от способа учета рабочего времени учет ведется по дням.

Средний дневной заработок СдЗ считается по формуле:

СдЗ = ЗП / 29,3 х Мес + Днеп,

где:

Мес - число полных отработанных календарных месяцев;

Днеп - количество дней в неполных календарных месяцах, исчисленное по формуле:

Днеп = 29,3 / КД х ОД,

где:

КД - число календарных дней в месяце;

ОД - количество отработанных дней.

Примеры влияния отклонений от рабочего графика на расчет среднего заработка

Рассмотрим, каким образом на расчет среднего заработка сотрудника влияют отклонения от его рабочего графика, например, из-за нахождения в отпуске, командировке и др.

Пример 1

Сотрудник с окладом 30 000 руб. отработал весь предыдущий 2016 год, за исключением 1 дня в ноябре (причина - отпуск, болезнь, командировка или неявка, кроме отгула).

В апреле 2017 года сотрудник был 1 день - в отпуске и 1 день - в командировке.

При расчете отпуска (рис. 2) средний дневной заработок составил 1 022,68 руб. (358 571,43 руб. /350,62 дн.). В ноябре один день не был отработан, и заработок составил 28 571,43 руб. Месяц ноябрь учитывается не полностью - 28,32. Всего за расчетный период начислено 358 571,43 руб. и учтено 350,62 дней.

Рис. 2. Расчет среднего заработка для отпуска, Пример 1

При расчете командировки (рис. 3) средний дневной заработок составил 1 451,71 руб. (358 571,43 руб. / 247 дн.). Всего за расчетный период начислено 358 571,43 руб. и учтено 247 отработанных дней.

Рис. 3. Расчет среднего заработка для командировки, Пример 1

Пример 2

Сотруднику с окладом 30 000 руб., отработавшему весь предыдущий 2016 год, на 1 день в ноябре был предоставлен отгул. В апреле 2017 года сотрудник был 1 день в отпуске и 1 день - в командировке.

При расчете отпуска (рис. 4) средний дневной заработок составил 1 019,83 руб. (358 571,43 руб. / 351,6 дн.), что меньше, чем в Примере 1. Дело в том, что отгул повлиял на заработок сотрудника - в ноябре начислено 28 571,43 руб., как и при любой другой неявке. Но отгул не уменьшает числа отработанных дней, и месяц считается отработанным полностью. Всего за расчетный период начислено 358 571,43 руб. и учтено 351,6 дней.

Рис. 4. Расчет среднего заработка для отпуска, Пример 2

Однако, при расчете командировки отгул не входит в число фактически отработанных дней, и средний заработок составляет 1 451,71 руб., как и в Примере 1 (см. рис. 3).

Пример 3

Сотрудник с окладом 30 000 руб. отработал весь предыдущий 2016 год по графику и 1 день в ноябре работал дополнительно в выходной день. В апреле 2017 года сотрудник был 1 день в отпуске и 1 день - в командировке.

При расчете отпуска (рис. 5) средний дневной заработок составил 1 032,18 руб. (362 914,98 руб. / 351,6 дн.), что больше, чем в Примере 1. Дело в том, что работа в выходной день повлияла на заработок сотрудника - начислено в ноябре 32 914, 98 руб. Но работа в выходной день не изменяет факта полностью отработанного месяца, и для расчета используется коэффициент 29,3. Всего за расчетный период начислено 362 914,98 руб. и учтено 351,6 дней.

Рис. 5. Расчет среднего заработка для отпуска, Пример 3

При расчете командировки работа в выходной день увеличивает фактически отработанные дни, и средний заработок составляет 1 457,49 руб. (362 914,98 руб. / 249 дней). Всего за расчетный период начислено 362 914,98 руб. и учтено 249 отработанных дней (рис. 6).

Рис. 6. Расчет среднего заработка для командировки, Пример 3

От редакции. Получить еще больше информации о правилах расчета среднего заработка, об учете премий, об индексации среднего заработка при увеличении окладов, о положении о расчете среднего заработка в локальных документах, а также ознакомиться с другими примерами расчета среднего заработка в программе «1С:Зарплате и управлении персоналом 8» редакции 3 можно из видеозаписи лекции, которая состоялась в 1С:Лектории 25 мая.

Ошибка в среднем при нерабочих периодах при смене графика (исправлена)

До выхода исправления в этом случае помогает установка расширения, которую можно скачать на сайте «1С» внизу страницы с обновлениями и запуск обработки по обновлению данных для расчета среднего заработка ( Зарплата – Сервис – Обновить данные для расчета среднего заработка ).

Ошибка исправлена в ЗУП 3.1.10.491 и 3.1.14.97.

Ошибка в среднем при наличии «своих» нерабочих периодов, помимо периодов по Указам Президента (исправлена)

Рекомендуется после того, как ошибка будет исправлена обновить данные для расчета среднего заработка с помощью специального сервиса ( Зарплата – Сервис – Обновить данные для расчета среднего заработка ).

Ошибка исправлена в ЗУП 3.1.10.491 и 3.1.14.97

Ошибка в среднем при работе в нерабочие дни (исправлена)

До выхода исправления в этом случае помогает установка расширения, которую можно скачать на сайте «1С» внизу страницы с обновлениями и запуск обработки по обновлению данных для расчета среднего заработка ( Зарплата – Сервис – Обновить данные для расчета среднего заработка ).

Ошибка исправлена в ЗУП 3.1.10.491 и 3.1.14.97.

Ошибка в среднем при наличии ОН в Графике и Табеле (исправлена)

Ошибка исправлена в ЗУП 3.1.10.491 и 3.1.14.97.

Ошибка в среднем при наличии доначислений за период нерабочих дней (исправлена)

Ошибка исправлена в ЗУП 3.1.10.491 и 3.1.14.97.

Ошибка в среднем при наличии годовой премии, начисленной в апреле (исправлена)

Ошибка исправлена в версии ЗУП 3.1.10.511 и 3.1.14.129.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (1)

Спасибо! Вы преподносите для нас информацию структурировано. Столько вариантов ошибок, что очень тяжело все контролировать. Нам остается только ждать исправлений или использовать иные уловки.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Читайте также: