1с усн не считает налоги

Обновлено: 02.07.2024

Упрощенную систему налогообложения вправе применять ряд организаций и предпринимателей при ведении экономической деятельности. В этой статье мы поговорим о некоторых ключевых моментах применения УСН и рассмотрим основные регламентные операции в 1С: Бухгалтерии предприятия 8 редакции 3.0, связанные с расчетом и отчетностью по единому налогу.

Итак, используя УСН, следует ориентироваться на следующие ключевые моменты:

• Применяемый объект налогообложения;

• Сроки оплаты авансов;

• Сроки налоговой отчетности.

Объектом налогообложения при УСН служит общая сумма «доходов» или сумма «доходов минус расходы» за период. Авансовые платежи рассчитываются по схеме: объект налогообложения, умноженный на ставку УСН, которую применяет плательщик.

По итогам каждого квартала оплачиваются в бюджет авансовые платежи УСН:

• По итогам 1 квартала до 25 апреля;

• По итогам 2 квартала до 25 июля;

• По итогам 3 квартала до 25 октября.

Основной налог по итогам года следует оплатить в соответствии с общим правилом сдачи отчета УСН:

• Для ЮЛ до 31 марта, года наступившего за отчетным;

• Для ИП до 30 апреля, года наступившего за отчетным.

Срок переносится на ближайший рабочий день, если утвержденная дата выпадает на выходной день.

Расчет авансовых платежей в 1С

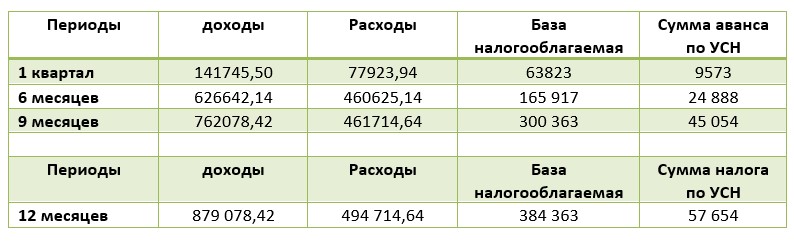

Рассмотрим пример в таблице (данные приведены в рублях). Компания работает на УСН по ставке 15% от объекта «доходы минус расходы». Показатели, рассчитанные нарастающим итогом:

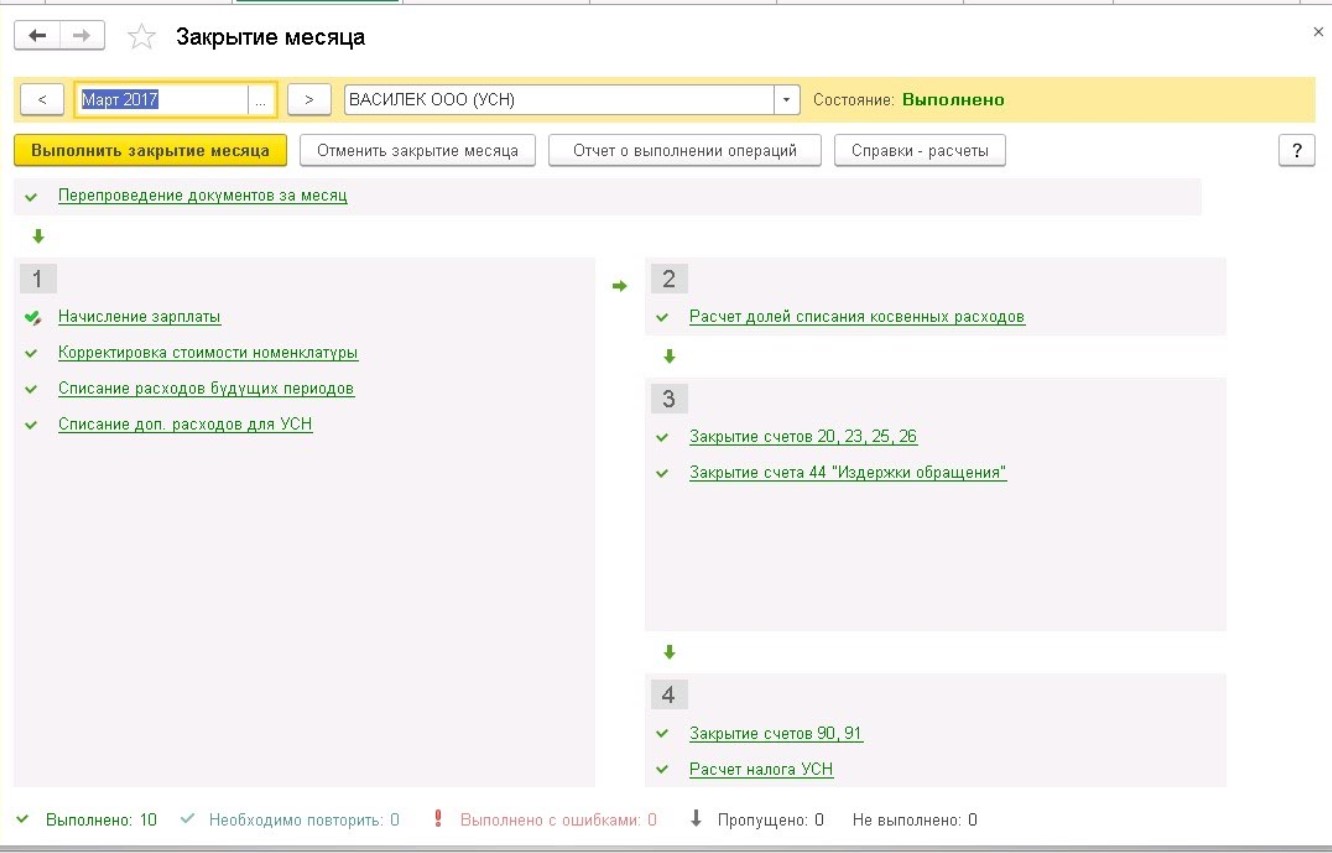

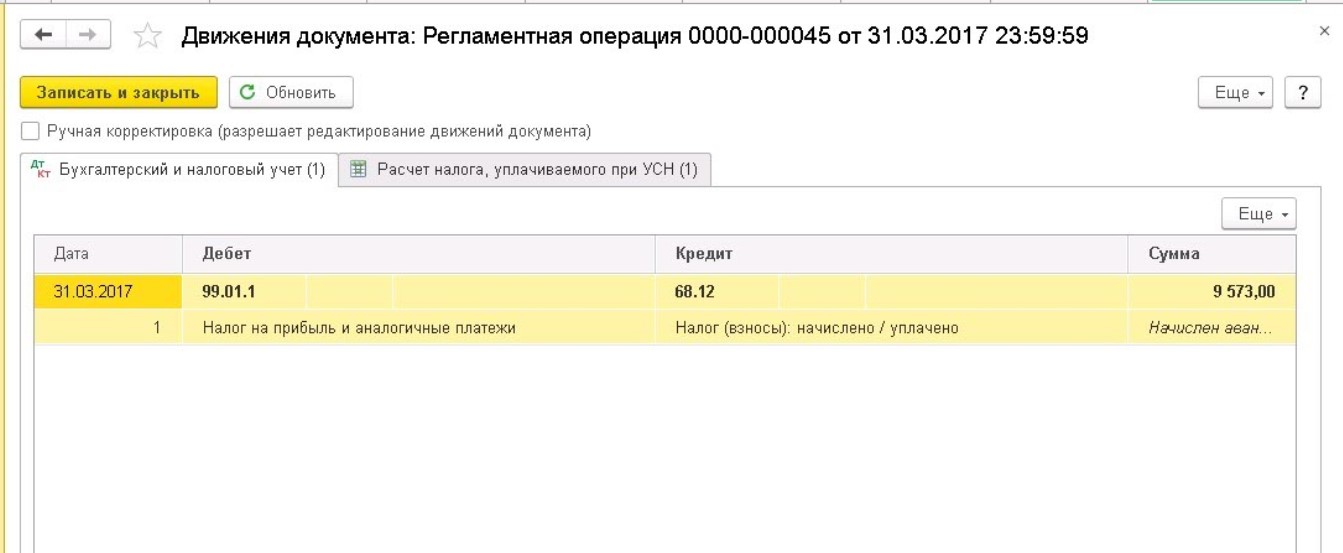

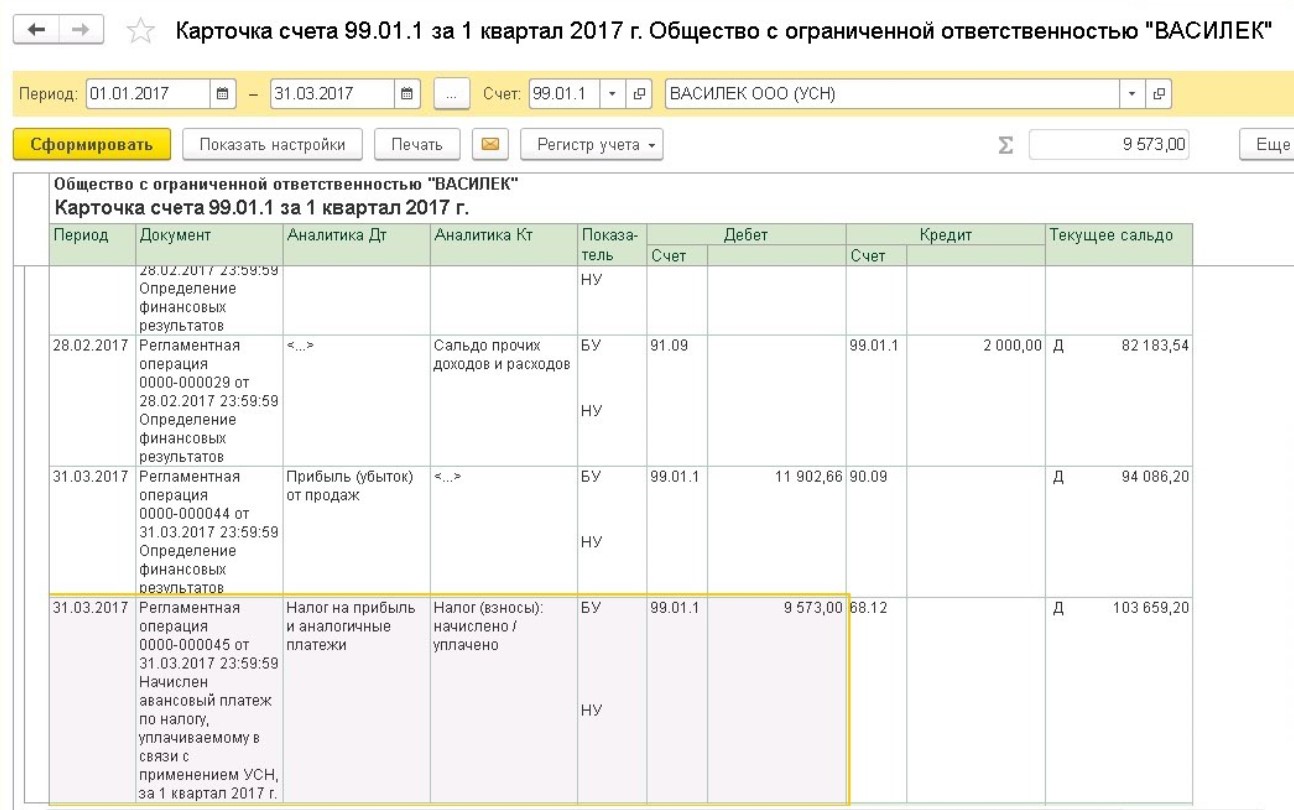

Для автоматического расчета авансов по УСН в 1С: Бухгалтерии используется операция Расчет налога УСН . Она выполняется в ходе процедуры закрытия месяца и формирует сумму авансового платежа последним днем каждого квартала.

Проводки, сформированные операцией, выглядят так:

Финансовые результаты и авансовый платеж по УСН по результатам закрытия месяца:

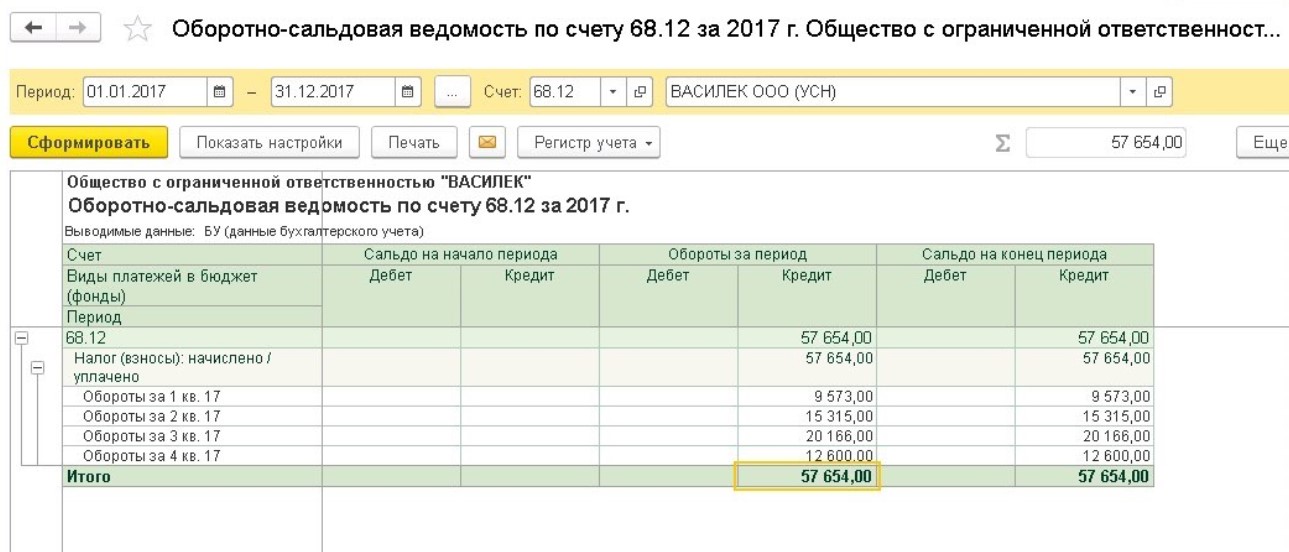

Расчеты по налогу УСН в 1С: Бухгалтерии 3.0 отражены на счете 68.12: по кредиту - суммы начисленные, по дебету - оплаченные:

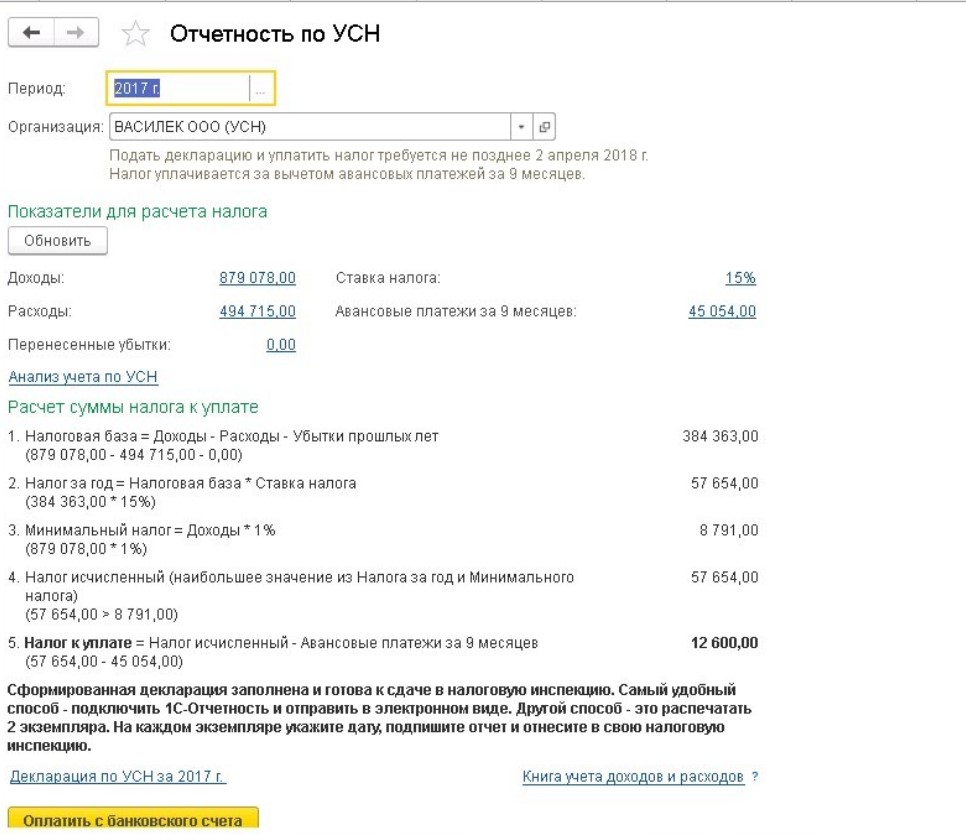

При заполнении декларации по единому налогу бухгалтеру следует обратить внимание на такой нюанс. Сумма авансов по строкам 270-273 раздела 2.2 декларации не корректируется в меньшую сторону на сумму налога, исчисленного в предыдущих периодах, поэтому сумма фактического аванса к оплате поквартально будет отличаться от показателей декларации и выглядит следующим образом:

• В 1 квартале – 9573;

• Во 2-м – 15315 (24888 – 9573);

• В 3-м – 20166 (45054 – 24888);

• По итогам года – 12600 (57654 – 45054).

Далее, бухгалтер обязан рассчитать минимальный налог по ставке 1% от дохода за весь год (не вычитая расходов) и сравнить полученный результат с суммой исчисленного налога УСН за год. Для этого сделаем подсчеты:

• 879078,42 х 1% = 8791

• (879078,42 -494714,64) х 15% = 57654

В нашем случае дополнительных проводок делать не понадобится. Но бухгалтеру следует помнить, что, получив убыток по итогам работы за год, минимальный налог по ставке 1% от всех видов дохода оплачивается не зависимо от финансовых результатов.

Если же сумма налога, исчисленного по ставке 15%, окажется меньше чем по ставке 1%, то необходимо будет доплатить разницу. В этом случае программа, закрывая период, в декабре сформирует проводку в регистре учета на недостающую сумму налога:

Дт 99.01.1 Кт 68.12

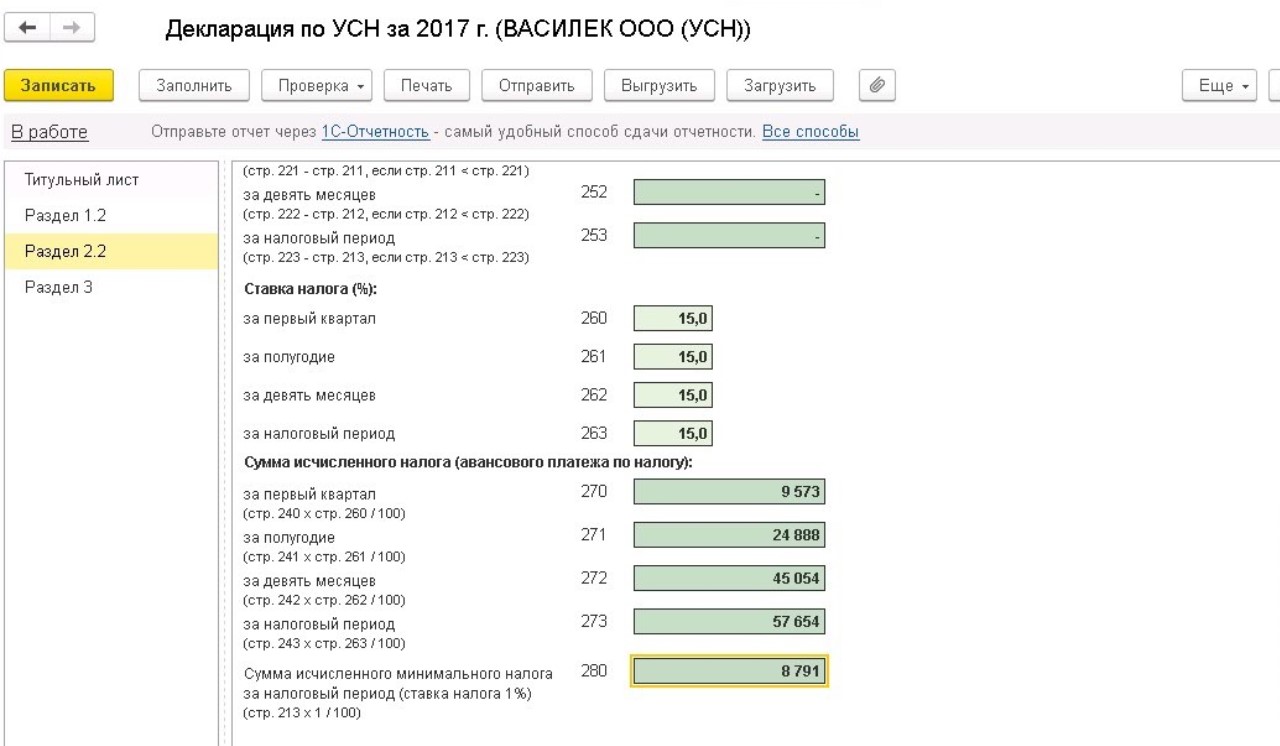

Показатель минимального налога УСН отражается в декларации по разделу 1.2 строкой 120 .

Формирование декларации по УСН в 1С

Для того, чтобы заполнить декларацию, зайдем в меню отчеты, найдем в программе раздел 1С-Отчетность . Откроется реестр созданных отчетов в течение периода. Новую декларацию формируем кнопкой: Создать , и выбираем актуальную версию отчета.

В открывшейся форме декларации данные появляются при нажатии кнопки Заполнить . Обратимся к сведениям в разделе 2.2 строки 280. Здесь находится сумма налога по минимальной ставке УСН 1%, но в нашем случае она не оплачивается, т.к. налог, исчисленный по общим правилам, больше. Итоги авансовых платежей и годового налога, рассчитанных стандартным способом, отражены в строках 270-273 данного раздела.

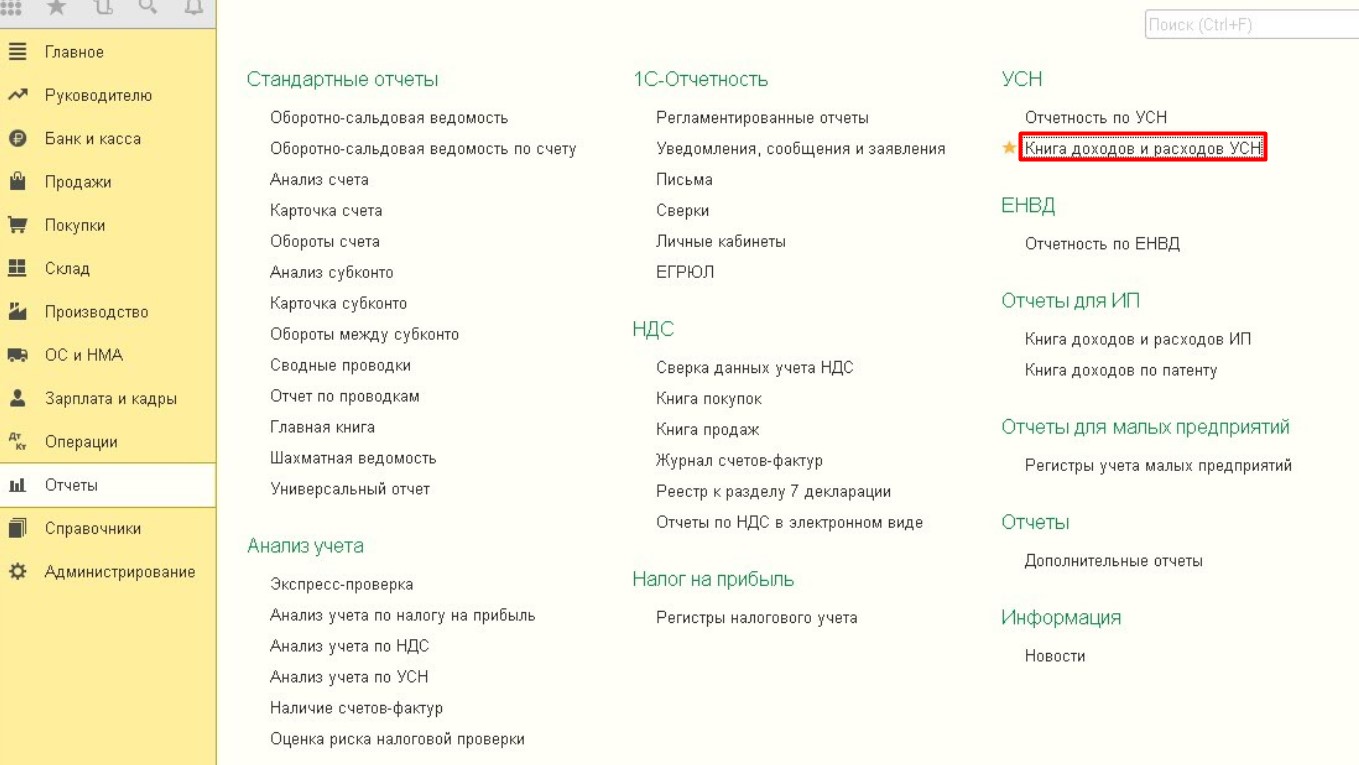

Также в разделе 2.2 содержатся данные о полученных доходах и расходах организации с начала года. Сведения программа берет из сформированной книги доходов и расходов по УСН . Найти книгу можно в общем разделе программы меню Отчеты и далее блок УСН :

В этом же разделе программы наглядно представлены все необходимые показатели, которые участвуют в формировании декларации. Если бухгалтер уверен в расчетах, то в конце страницы предусмотрена кнопка Оплатить с банковского счета , выделенная ярко-желтым цветом. Здесь же находится ссылка для быстрого перехода к декларации УСН.

Хотелось также обратить внимание на раздел 1.2 декларации, в котором отражаются суммы аванса и общего налога, которые фактически оплатит налогоплательщик в бюджет. В программе учет данных сумм осуществляется на счете 68.12.

Премьер-министр вчера анонсировал эксперимент по установлению специального налогового режима, при котором налог рассчитывает ФНС, ставки УСН увеличиваются, а обязательные страховые платежи обнуляются. В бухгалтерском ликбезе Алексей Иванов разбирает детали нового спецрежима.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Четыре месяца назад я писал о том, что ФНС готовит новый налоговый режим для малого бизнеса. Тогда информации было мало, выводы можно было делать в основном из опроса ФНС. На днях в сети появился проект федерального закона «О проведении эксперимента по установлению специального налогового режима "Автоматизированная упрощенная система налогообложения"», который внесен на рассмотрение Комиссии Правительства РФ по законопроектной деятельности и должен был рассматриваться в минувший понедельник.

Проект уже согласован федеральными органами исполнительной власти, а вчера М.М. Мишустин официально анонсировал проведение эксперимента, поэтому принятие его — дело практически решенное. Рассказываю что предусматривает АУСН.

- Эксперимент будет проведен в Москве, Татарстане, Московской и Калужской областях с 01.07.2022 по 31.12.2027.

- Применение АУСН освобождает организации от уплаты налога на прибыль, НДС и налога на имущество организаций, а ИП — НДФЛ, НДС и налога на имущество физических лиц (за рядом исключений).

- Плательщик АУСН обязан уполномочить обслуживающий банк на передачу в налоговый орган сведений об операциях по счетам и уведомить об этом налоговый орган через личный кабинет налогоплательщика или через банк. Перечень банков-участников информационного обмена утвердит ФНС.

- Среднесписочная численность работников для применения АУСН — не больше 5 человек, доходы — не больше 60 млн руб. в год.

- Не вправе применять АУСН 31 категория организаций и ИП (к традиционным ограничениям для УСН добавлены небанковские кредитные организации, НКО, крестьянские и фермерские хозяйства, работодатели с иностранными работниками и еще несколько категорий).

- Чтобы перейти на АУСН с нового года, нужно уведомить об этом налоговый орган до 31 декабря текущего года включительно через личный кабинет налогоплательщика или обслуживающий банк. Для вновь созданных налогоплательщиков — в течение 30 дней с даты регистрации.

- Объект налогообложения — доходы или разница между доходами и расходами, как в классической УСН. Налоговая база — денежное выражение этих сумм.

- В отличие от классической УСН, расходы принимаются к учету не по закрытому перечню, а при соответствии критериям п. 1 ст. 252 НК РФ — то есть обоснованные и документально подтвержденные затраты. Но есть длинный список не принимаемых расходов и расход обязательно должен быть оплачен со счета в банке или с применением ККТ.

- Доходы и расходы признаются на дату поступления / списания денег на счет / со счета в банке, а при использовании ККТ — на дату формирования фискального документа.

- Налоговая ставка при объекте налогообложения «Доходы» — 8%, при объекте налогообложения «Доходы минус расходы» — 20%. Минимальный налог во втором случае — 3%.

- Плательщик АУСН освобожден от предоставления социальных и имущественных вычетов, а сумму НДФЛ работников исчисляет и уплачивает обслуживающий банк. При этом как налоговый агент он обязан сообщить банку суммы налогооблагаемых доходов и стандартных налоговых вычетов по каждому работнику.

- Плательщик АУСН не платит страховые взносы на обязательное пенсионное, социальное и медицинское страхование. Налоговая сама уведомит о применении АУСН налогоплательщиком ПФР и ФСС.

- Налоговый период — календарный месяц.

- Налоговый орган исчисляет налог по данным, которые до 5 числа следующего месяца передал обслуживающий банк по безналичным поступлениям и выплатам, а налогоплательщик — по расчетам с использованием ККТ. До 15 числа следующего месяца сумма налога к уплате выгружается в личный кабинет, до 25 числа ее нужно оплатить. Можно уполномочить банк на автоплатеж налога (я бы не стал).

- Налоговая декларация по АУСН не представляется.

- Есть порядок перехода с ОСНО для организаций, которые считали налог на прибыль методом начисления.

- От мероприятий налогового контроля полностью не освободят: в отношении плательщиков АУСН будут проводиться камеральные налоговые проверки.

Общая направленность спецрежима, который раньше планировалось назвать «УСН-онлайн» сохранилась. Это по-прежнему модифицированная УСН, при применении которой налог считает налоговый орган фактически без участия налогоплательщика. Такую конструкцию обкатали на налоге на профессиональный доход (НПД), выведя из тени большой пласт самозанятых. Теперь ее распространяют на малый бизнес. Тренд на перенос расчета налога с налогоплательщика на налоговый орган, о котором я уже писал, продолжается.

При этом в пилотном варианте применять АУСН могут не все УСН-щики: ограничение по доходам и среднесписочной численности оставляет такую возможность только микробизнесу — тем, кто уже вырос из НПД и столкнулся с прелестями «взрослого» налогообложения. Я предсказывал отсечку по доходам на уровне 50 млн руб. в год, Минфин оказался чуть щедрее.

АУСН может оказаться выгоден для конкретного микробизнеса, но далеко не для всех.

Простой пример: если у вас в ООО 5 сотрудников с минимальной зарплатой 12792 руб. в месяц, то за год заплатите 230256 руб. страховых взносов (без учета взносов на страхование от несчастных случаев и профзаболеваний). Если при этом бизнес при неплохой рентабельности 20% имеет годовой доход 10 млн руб., а расходы 8 млн руб., то увеличение налога при применении ставки 20% вместо 15% составит 100 тыс. руб. Выгода — 130256 руб.

Но если платить налог с доходов, то ставка 8% вместо 6% даст уже прирост налога в 200 тыс. руб., который съест почти всю выгоду от неуплаты страховых взносов. Не зря авторы законопроекта в пояснительной записке пишут, что суммы выпадающих доходов государственных внебюджетных фондов будут компенсированы за счет налога.

Поэтому нужно считать будет ли выгода, а если будет — окупит ли она неизбежные ошибки расчета налога со стороны ФНС на первых порах. Фактически в первые годы работы с АУСН придется контролировать расчет налога и оспаривать некорректно исчисленные суммы, поэтому сэкономить на бухгалтерии не получится. Кстати, анонсированное летом освобождение плательщиков АУСН от обязанности вести бухгалтерский учет в текст законопроекта не попало. Все юридические лица независимо от применяемой системы налогообложения по-прежнему должны это делать.

Федеральным законом от 31.07.2020 № 266-ФЗ в Налоговый кодекс внесены поправки, которые вводят прогрессивную шкалу налоговых ставок для упрощенцев и меняют условия утраты права на УСН.

В общем случае налоговая ставка для упрощенцев установлена в размере (п. 1, 2 ст. 346.20 НК РФ):

6 %, если объектом налогообложения являются доходы;

15 %, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

При этом законами субъектов РФ могут быть установлены пониженные налоговые ставки.

До 2021 года применять УСН разрешалось тем организациям и индивидуальным предпринимателям (ИП), доходы которых не превысили 150 млн руб. в год, а среднесписочная численность работников не превысила 100 человек.

С 01.01.2021 года НК РФ предусматривает переходный период для тех плательщиков УСН, которые незначительно превысят вышеуказанные значения лимитов по доходам и численности работников. Компании, у которых максимальный размер выручки находится в пределах от 150 до 200 млн руб., а средняя численность работников - от 100 до 130 человек, сохранят право на применение УСН. При этом плательщики УСН станут уплачивать налог по повышенным налоговым ставкам:

при объекте "доходы" - по ставке 8 %;

при объекте "доходы минус расходы" - по ставке 20 %.

Причем повышенный налог будет рассчитываться не с начала года, а только с того квартала, в котором допущено превышение показателей по доходам или по количеству работников (п.п. 1.1 и 2.1 ст. 346.20 НК РФ в ред. Закона № 266-ФЗ).

С 2021 года налогоплательщик потеряет право на УСН, если доход за налоговый (отчетный) период превысит 200 млн руб. и (или) средняя численность сотрудников составит более 130 человек (п. 4 ст. 346.13 НК РФ в ред. Закона № 266-ФЗ).

В расчете налога УСН учитывается коэффициент-дефлятор. Его размер на 2021 год для целей применения УСН установлен в размере 1,032 (приказ Минэкономразвития России от 30.10.2020 № 720).

Таким образом, предельный размер дохода для применения основной ставки УСН в 2021 году составит 154,8 млн руб. (150 млн руб. х 1,032). Предельный размер дохода для применения УСН в 2021 году составит 206,4 млн руб. (200 млн руб. х 1,032).

Расчет налога при УСН в "1С:Бухгалтерии 8" с 2021 года

Начиная с версии 3.0.86 в "1С:Бухгалтерии 8" внесены изменения в расчет налога при УСН с 2021 года согласно Закону № 266-ФЗ:

внесены изменения в ставки налога при УСН с учетом прогрессивной шкалы;

предельные размеры доходов для применения УСН с учетом прогрессивной шкалы определяются с учетом коэффициента-дефлятора (см. выше);

внесены изменения в алгоритм работы и форму Помощника расчета налога УСН;

внесены изменения в справку-расчет по налогу при УСН;

при оценке риска налоговой проверки учитываются лимиты применения УСН - 200 млн руб. по доходам и 130 работников.

Настройка налогов для плательщиков УСН

В 2021 году для упрощенцев видоизменяется форма Упрощенная система налогообложения (УСН) регистра Настройки налогов и отчетов (раздел Главное - Налоги и отчеты).

В сворачиваемой группе Ставка налога теперь указывается:

основная ставка УСН (6 % или 15 %), которая действует с начала года до достижения предельного размера дохода для применения основной ставки и при средней численности наемных работников не более 100 человек;

повышенная ставка УСН (8 % или 20 %), которая действует с начала квартала, в котором доходы превысили предельный размер дохода для применения основной ставки УСН либо средняя численность наемных работников превысила 130 человек;

предельный размер дохода для применения основной ставки УСН с учетом коэффициента-дефлятора.

На рисунке 1 представлена форма Упрощенная система налогообложения (УСН) для УСН с объектом "доходы минус расходы".

Рис. 1. Ставки налога на 2021 год для УСН с объектом "доходы минус расходы"

Новый порядок расчета налога при УСН с 2021 года

Расчет налога (в т. ч. авансового платежа) по УСН рекомендуется выполнять с применением специализированного Помощника расчета налога УСН. Перейти к Помощнику можно из списка задач организации (раздел Главное - Задачи организации) либо из раздела Отчеты - УСН - Отчетность по УСН.

Рассмотрим применение Помощника на примере.

Пример

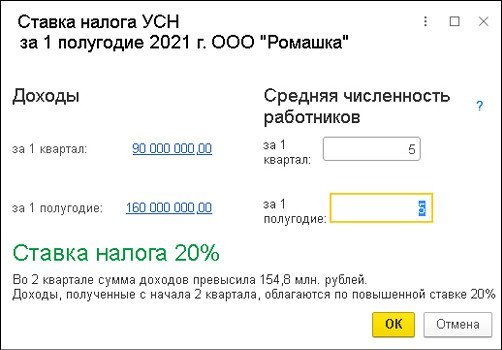

ООО "Ромашка" применяет УСН с объектом "доходы минус расходы". За I квартал 2021 года доходы составили 90 млн руб., а расходы - 60 млн руб. За II квартал 2021 года доходы составили 70 млн руб., расходов не было. Среднесписочная численность работников не превышает 100 человек.В форме Помощника за I квартал 2021 года выводятся показатели для расчета:

доходы - 90 млн руб.;

расходы - 60 млн руб.;

ставка налога в текущем квартале - 15 %.

Показатели расчета налогов можно проверить. Для этого достаточно кликнуть мышью по соответствующей гиперссылке, после чего открывается подробная расшифровка показателя.

Рекомендуется открыть расшифровку показателя Ставка налога, чтобы проконтролировать основания применения ставки налога в указанном размере.

Если учет заработной платы ведется во внешней программе, то в форме Ставка налога необходимо указать количество работников. Чтобы при расчете налога применить внесенные изменения, их следует сохранить по кнопке ОК.

Расчет налога в форме Помощника выполняется по кнопке Рассчитать налог. В результате обработки выводятся рассчитанные суммы:

налоговая база ООО "Ромашка": 90 млн руб. - 60 млн руб. = 30 млн руб.;

исчисленный компанией налог за I квартал 2021 года: 30 млн руб. х 15 % = 4,5 млн руб. Поскольку в данном отчетном периоде лимиты не превышены, то налог рассчитывается как произведение налоговой базы и основной ставки налога;

налог к уплате: 4,5 млн руб.

Непосредственно из формы Помощника можно перейти к оплате налога, а также запросить сверку с ИФНС через сервис 1С-Отчетность.

В марте 2021 года при проведении регламентной операции Расчет налога УСН, входящей в обработку Закрытие месяца (раздел Операции - Закрытие периода), налог начисляется проводкой:

Дебет 99.01.1 Кредит 68.12

- на сумму 4,5 млн руб.

Детальный расчет налога за отчетный период приводится в Справке-расчете авансового платежа по налогу УСН, за год - в Справке-расчете налога УСН.

В форме Помощника за полугодие 2021 года выводятся показатели для расчета:

доходы - 160 млн руб.;

расходы - 60 млн руб.;

ставка налога в текущем квартале - 20 %;

уплаченный авансовый платеж за I квартал - 4,5 млн руб.

Поскольку в текущем отчетном периоде применяется повышенная ставка, то дополнительно выводятся данные за отчетный период, в котором лимиты не превышались, и применялась основная ставка налога, то есть за I квартал 2021 года:

налоговая база - 30 млн руб.;

исчисленный налог - 4,5 млн руб.

Чтобы проконтролировать основания применения повышенной ставки налога, нужно открыть расшифровку показателя Ставка налога (рис. 2).

Рис. 2. Расшифровка ставки налога УСН

По кнопке Рассчитать налог в форме Помощника выводится расчет налога за полугодие 2021 года.

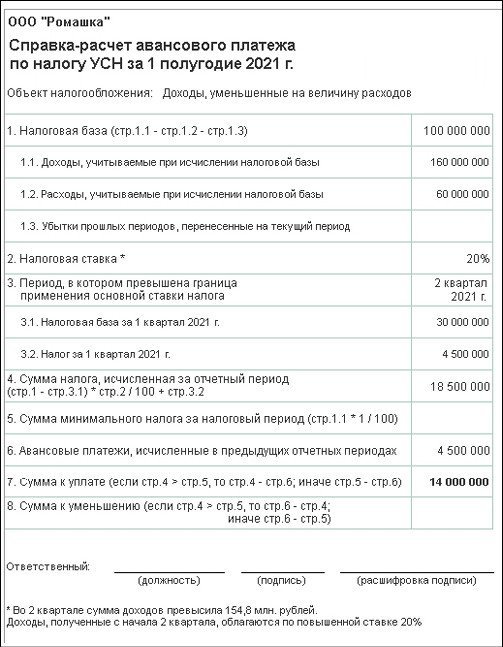

Налоговая база составляет 100 млн руб. (160 млн руб. - 60 млн руб.).

Поскольку в данном отчетном периоде лимиты превышены, то налог рассчитывается как сумма величин (п. 1 ст. 346.21 НК РФ в ред. Закона № 266-ФЗ):

налога, исчисленного по основной ставке с налоговой базы до превышения лимитов. По условиям Примера - это налог за I квартал (30 млн руб. х 15 % = 4,5 млн руб.);

налога, исчисленного по повышенной ставке с разницы налоговых баз за период превышения лимитов и период, когда лимиты не превышены. По условиям Примера - это разница налоговых баз за полугодие и I квартал 2021 года ((100 млн руб. - 30 млн руб.) х 20 % = 14 млн руб.).

Таким образом, налог за полугодие 2021 года составляет 18,5 млн руб. (4,5 млн руб. + 14 млн руб.).

Налог к уплате за II квартал 2021 года рассчитывается как исчисленный налог за полугодие за вычетом уплаченных авансовых платежей за I квартал (18,5 млн руб. - 4,5 млн руб. = 14 млн руб.).

В июне 2021 года при проведении регламентной операции Расчет налога УСН формируется бухгалтерская проводка:

Дебет 99.01.1 Кредит 68.12

- на сумму 14 млн руб. Проводка формируется исходя из сравнения налога, рассчитанного на отчетную дату, и налога, рассчитанного в предыдущих отчетных периодах и учтенного на счете 68.12 (18,5 млн руб. - 4,5 млн руб.).

Детальный расчет налога за полугодие 2021 года приводится в Справке-расчете авансового платежа по налогу УСН (рис. 3).

Рис. 3. Справка-расчет авансового платежа по налогу УСН

Оценка риска налоговой проверки при УСН

При оценке риска налоговой проверки (раздел Отчеты - Анализ учета) с 2021 года применяются лимиты применения УСН с учетом поправок, внесенных в НК РФ Законом № 226-ФЗ. Это 200 млн руб. для доходов и 130 человек для среднесписочной численности работников.

Основанием для проверки может оказаться неоднократное приближение показателей, дающих право на применение спецрежимов налогообложения, к предельным значениям. Приближением считается достижение 95 % от предельного показателя (приказ ФНС России от 30.05.2007 № ММ-3-06/333@ "Об утверждении Концепции системы планирования выездных налоговых проверок").

Чтобы в ходе проверки приближения к предельным значениям по УСН не выявились, доходы организации в 2021 году с учетом коэффициента-дефлятора не должны превышать 196,08 млн руб. (200 млн руб. х 1 032 х 95 %), а среднесписочная численность не должна превышать 124 человека (130 х 95 %).

От редакции. Актуальную информацию о новых возможностях "1С:Бухгалтерии 8" редакции 3.0 и других программ 1С см. в справочнике "Информация об обновлениях программных продуктов 1С:Предприятие" раздела "Инструкции по учету в программах 1С" .

Дата публикации 31.03.2021

Использован релиз 3.0.90

Организации и ИП, применяющие УСН с объектом "доходы, уменьшенные на величину расходов", в случае, если за налоговый период сумма исчисленного в общем порядке налога по УСН меньше суммы исчисленного минимального налога или равна нулю, должны уплатить в бюджет минимальный налог. Минимальный налог рассчитывается за налоговый период в размере 1 процента от суммы полученных доходов (п. 6 ст. 346.18 НК РФ).

Организации, включенные в реестр субъектов МСП, и ИП, занятые в сферах деятельности, в наибольшей степени пострадавших в период распространения коронавируса, освобождены от уплаты авансового платежа по налогу по УСН за 2 квартал 2020 года (пп. 6 п. 1 ст. 2 Федерального закона от 08.06.2020 № 172-ФЗ).

При расчете налога по УСН за 2020 год к уплате, в том числе минимального налога в размере 1% от доходов, учитывается сумма уплаченных за налоговый период авансовых платежей, а также сумма исчисленного авансового платежа за 2 квартал 2020 года, от уплаты которого освобождена организация (ИП).

В программе "1С:Бухгалтерия 8" расчет налога по УСН за 2020 год к уплате, в том числе минимального налога, производится автоматически. При расчете учитывается в том числе исчисленный авансовый платеж за 2 квартал 2020 года, от уплаты которого организация (ИП) освобождена.

- Раздел: Операции – Закрытие месяца.

- Установите месяц закрытия - Декабрь 2020.

- Кнопка "Выполнить закрытие месяца".

- Расчет налога, в том числе минимального налога, к уплате производится при выполнении регламентной операции "Расчет налога УСН" в составе обработки "Закрытие месяца" за декабрь отчетного года. Результат расчета суммы налога к уплате записывается в регистр сведений "Расчет налога, уплачиваемого при УСН", на сумму налога к уплате формируется проводка по начислению налога (Дебет 99.01.1 Кредит 68.12).

- Проанализировать сумму налога к уплате можно по справке-расчету "Расчет налога УСН" (раздел: "Отчеты – Справки-расчеты" или кнопка "Справки-расчеты" в форме обработки "Закрытие месяца" или ссылка с названием регламентной операции в форме обработки "Закрытие месяца") (рис. 1).

Смотрите также

Многие стандартные отчеты (Оборотно-сальдовая ведомость, Анализ счета, Анализ субконто и т. д.) позволяют одновременно отражать данные бухгалтерского и налогового учета - (БУ) и (НУ), - а также данные по постоянным и временным разницам в оценке активов и обязательств (ПР и ВР), если применяются положения ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н). Для этого в панели настроек отчета предназначена отдельная закладка Показатели, где можно установить соответствующие флаги.

Обратите внимание, что показатели НУ относятся исключительно к данным налогового учета по налогу на прибыль организаций.

Учет по налогу на прибыль организаций

Налоговый учет по налогу на прибыль в «1С:Бухгалтерии 8» ведется параллельно с бухгалтерским учетом в одном и том же регистре – регистре бухгалтерии. То есть при отражении хозяйственной операции наряду с бухгалтерскими проводками программа автоматически фиксирует сумму операции и для целей налогового учета (в специальных ресурсах Сумма НУ) отдельно для счета дебета и для счета кредита проводки (для счетов с признаком налогового учета). Об учете по налогу на прибыль организаций см. в одноименном справочнике в разделе «Бухгалтерский и налоговый учет» в 1С:ИТС.

Для налогоплательщиков, не уплачивающих налог на прибыль организаций, показатели НУ, в зависимости от конфигурации программы, либо недоступны, либо просто не отображаются. Это объясняется тем, что для указанных категорий налогоплательщиков налоговый учет ведется не в регистре бухгалтерии, а в иных регистрах, но также одновременно с бухгалтерским учетом. К таким налогоплательщикам относятся:

- организации и индивидуальные предприниматели (ИП), применяющие упрощенную систему налогообложения (УСН);

- ИП, применяющие общую систему налогообложения (ОСНО);

- ИП, применяющие патентную систему налогообложения (ПСН).

Налоговый учет при УСН

Организации и ИП, применяющие УСН, ведут налоговый учет в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (утв. приказом Минфина России от 22.10.2012 № 135н). Учет хозяйственных операций для целей УСН в «1С:Бухгалтерии 8» (ред. 3.0) построен на использовании специальных регистров УСН. О налоговом учете при применении УСН см. в справочнике «Учет при применении УСН» в разделе «Бухгалтерский и налоговый учет» в 1С:ИТС.

Учет у ИП на ОСНО

Предприниматели, применяющие ОСНО, ведут налоговый учет в Книге учета доходов и расходов и хозяйственных операций индивидуального предпринимателя (утв. приказом Минфина России от 13.08.2002 № 86н/БГ-3-04/430). Для ведения налогового учета ИП на ОСНО предназначены отдельные регистры ИП (подробнее см. в справочнике «Налоговый учет ИП на ОСН» в разделе «Бухгалтерский и налоговый учет» в 1С:ИТС).

Учет у ИП на ПСН

Предприниматели, применяющие патентную систему налогообложения, ведут налоговый учет в Книге учета доходов индивидуальных предпринимателей, применяющих ПСН (утв. приказом Минфина России от 22.10.2012 № 135н). Учет доходов при применении патентной системы налогообложения нужен для контроля условия применения ПСН (доходы по всем видам предпринимательской деятельности на патенте не должны превышать 60 млн руб. - подп. 1 п. 6 ст. 346.45 НК РФ). Именно для этого в программе предназначен регистр накопления Книга учета доходов (патент).

Универсальный отчет

Для анализа движений по любым регистрам налогового учета может быть использован Универсальный отчет (раздел Отчеты). Чтобы получить те или иные сведения в параметрах отчета, следует указать соответствующий налоговый регистр и выполнить необходимые настройки отчета.

Учет при ЕНВД

Для ИП и организаций, уплачивающих ЕНВД, налоговый учет доходов и расходов вести не требуется, поскольку налоговой базой является фиксированная величина вмененного дохода (ст. 346.29 НК РФ). При совмещении ЕНВД с другими налоговыми режимами в программе существуют специальные механизмы раздельного учета. О раздельном учете при совмещении УСН и ЕНВД см. здесь и здесь.

Читайте также: