Авансовые отчеты в 1с бгу 2 пошаговая инструкция

Обновлено: 04.07.2024

Пользователи, перешедшие с 1С:БГУ первой редакции на 1С:БГУ редакции 2 нередко задают такой вопрос - в "старой" БГУ был документ "Зачет аванса выданного", где найти такой документ в БГУ 2.0? Действительно, если начать разбираться то мы видим, что в БГУ1 такой документ был (Меню Расчеты - Расчеты с контрагентами - Зачет авансов выданных). Однако в БГУ 2.0 такого документа нет. Как же произвести зачет авансов в 1С:Бухгалтерии государственного учреждения, редакция 2.0?

Конечно, как в первой, так и во второй редакции есть механизм автоматического зачета аванса - когда мы проводим тот или иной документ поступления услуг или материальных ценностей программа смотрит есть ли суммы, которые необходимо зачесть, если конечно в документах не стоит параметры "Не зачитывать авансы автоматически" Однако, бывают ситуации, когда автоматически при проведении документа поступления аванс не был зачтен. Такое может быть, например, если документ оплаты аванса был проведен позднее, чем был проведен документ поступления (имеется ввиду не дата документа, а именно дата самого факта проведения). В этом случае, в БГУ 1 мы создавали документ "Зачет аванса", заполняли, проводили и все было замечательно.

Как же зачесть аванс вручную в 1С:БГУ 2? Конечно, можно просто перепровести документ поступления и все само собой встанет хорошо. Но, во-первых перепроводить документы задним числом считается "дурным тоном", а во-вторых элементарно может быть ситуация, когда документ поступления находится в закрытом для редактирования периоде - то есть дата документа меньше установленной даты запрета редактирования.

Многие скажут - в чем проблема? Создаем ручную операцию (документ "Операция (бухгалтерская)"), ставим проводки и сохраняем. Конечно, это можно сделать, если у вас не зачтены одна-две суммы. Как же быть, если сумм много? Ведь заполняя все руками можно элементарно допустить ошибку. Ну и опять же у нас все же автоматизированный учет, и хочется чтоб "ручных" проводок было как можно меньше.

Как ни странно, но в БГУ 2.0 зачет аванса делается именно при помощи документа "Операция (Бухгалтерская)". Однако, не ручным заполнением проводок, а автоматическим. Как это сделать?

Итак, создаем документ "Операция (Бухгалтерская)" (Учет и отчетность - операции (бухгалтерские)). Проводки не добавляем, БГУ 2 сделает это за нас сама. Для того, чтоб заполнить документ автоматически нужно поставить флажок "Использовать типовые операции", и выбрать нужную нам операцию в поле "Типовая операция". По умолчанию таких операций у нас две - "Зачет аванса выданного" (рис.1) и "Зачет аванса выданного (по документу поступления)" (рис.2).

|

| Рис.1 Реквизиты документа при операции "Зачет аванса выданного" |

|

| Рис.1 Реквизиты документа при операции "Зачет аванса выданного (по документу поступления)" |

Исходя из выбранной операции нужно заполнить соответствующие реквизиты и нажать на кнопку "Заполнить по типовой операции". Если все указано верно - при нажатию на кнопку произойдет заполнение документа суммами не зачтенных авансов, после чего документ можно записать или при необходимости отредактировать.

Статья была для Вас полезной? Поделитесь с друзьями в социальных сетях и закладках:

Один из популярных видов расчетов при ведении хозяйственной деятельности учреждений – выдача авансов под отчет.

Давайте разберем пошагово наши действия для оформления операции: завхозу необходимо заменить в актовом зале вышедшие из строя лампочки.

Согласно бюджетному законодательству, в первую очередь, у учреждения возникает обязательство, в рассматриваемом примере - перед подотчетным лицом, по выдаче денежных средств для решения административно-хозяйственных нужд.

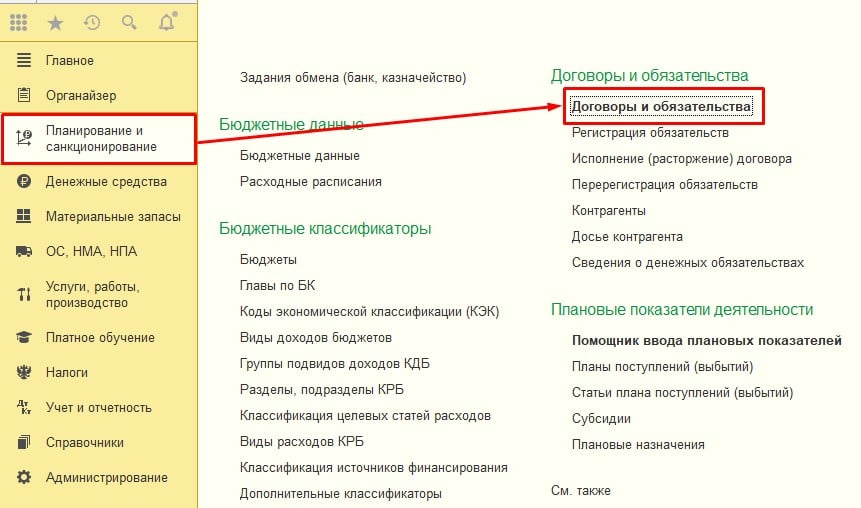

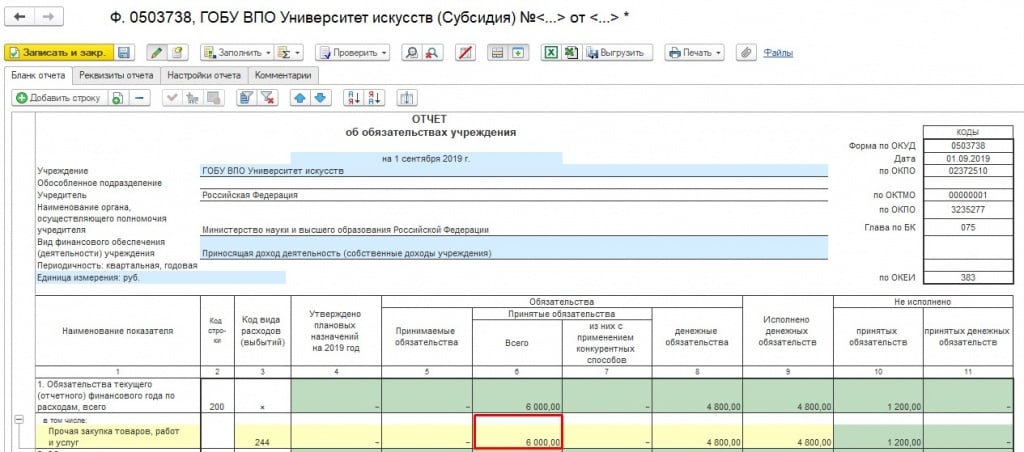

В программе должен быть создан договор, по которому в течение года мы будем регистрировать принятые обязательства по подотчету для корректного их отражения в Отчете по форме 0503128 или 0503738.

Для этого в одноименном справочнике создадим новый элемент.

Поле контрагент заполнять не будем, так как подотчетными лицами могут выступать разные сотрудники, укажем вид договора Иное основание обязательства, и для удобства зададим рабочее наименование договора.

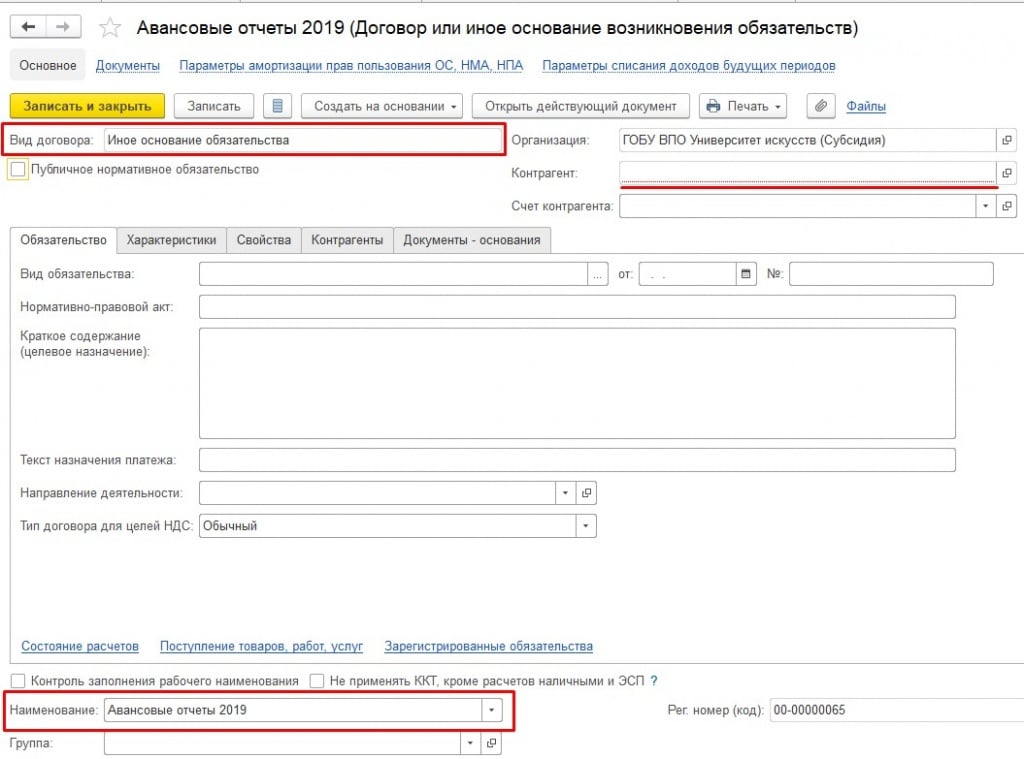

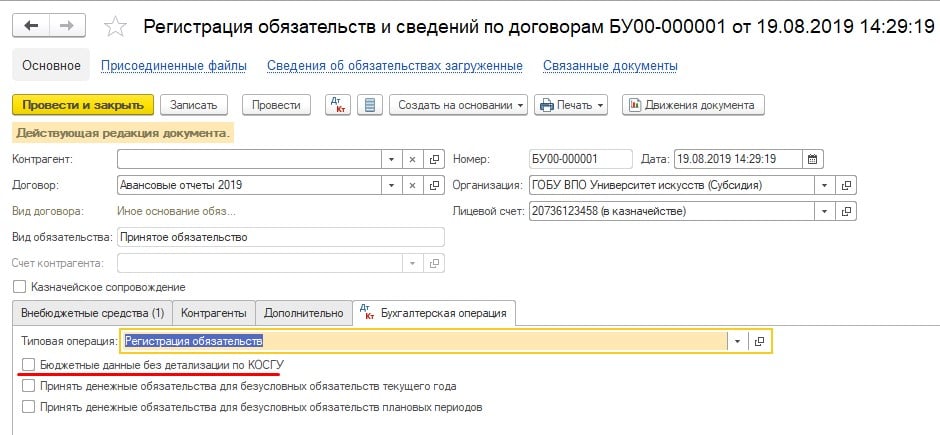

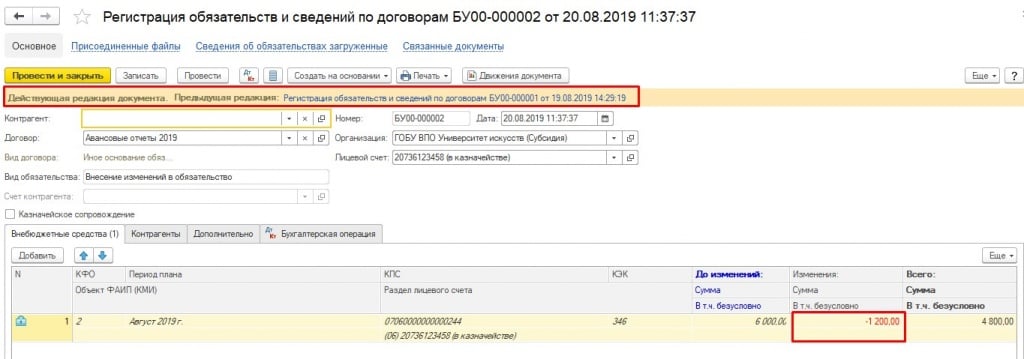

На основании договора регистрируем обязательство.

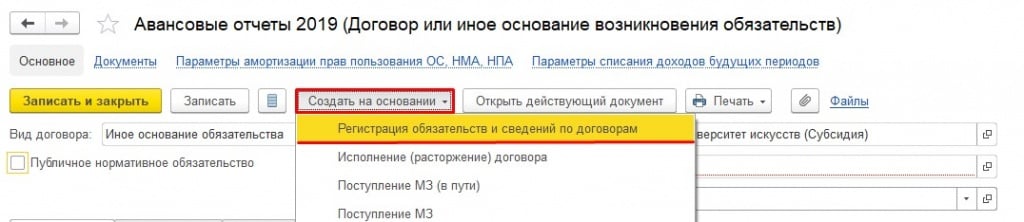

Заполняем табличную часть с указанием периода, КПС, КЭК и суммы.

Выбираем типовую операцию, и для детализации по кодам экономической классификации снимаем флажок Бюджетные данные без детализации по КОСГУ.

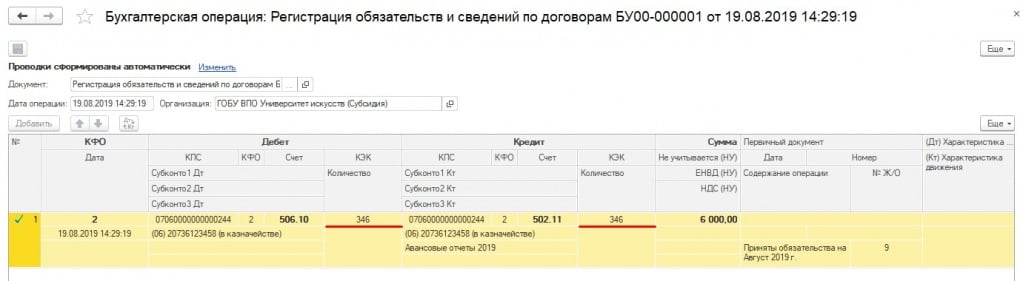

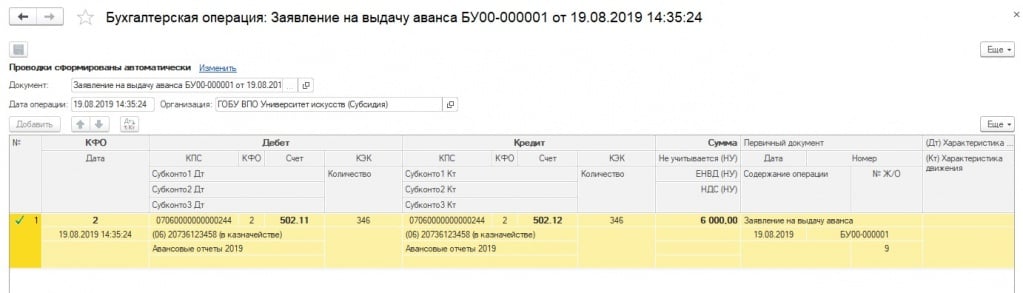

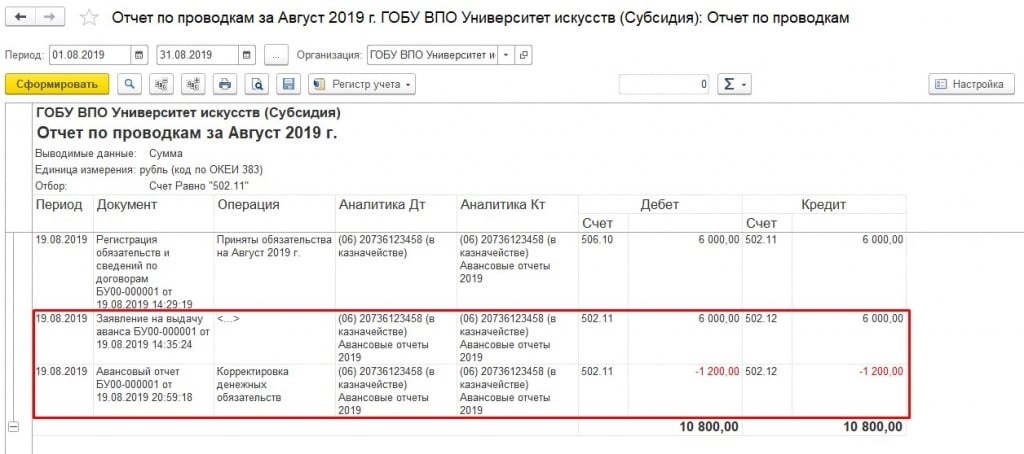

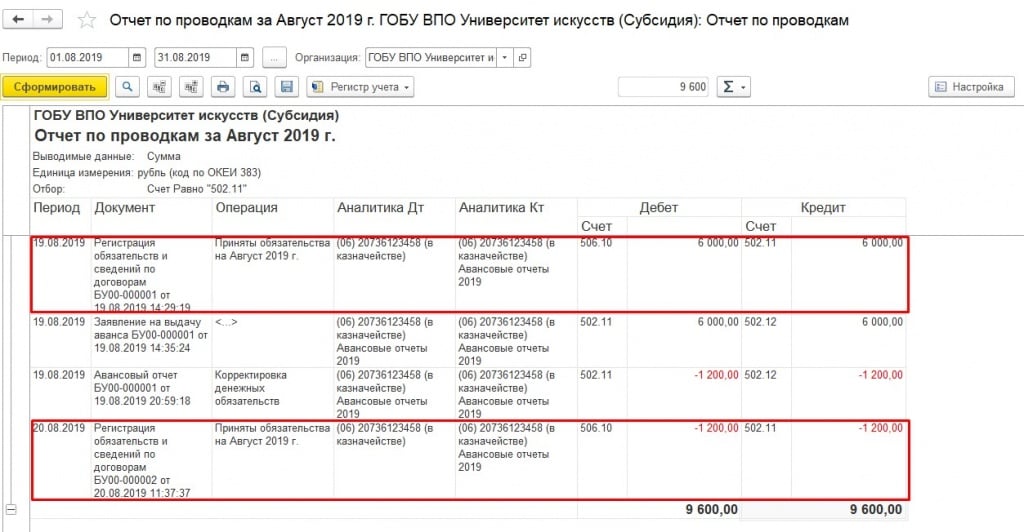

Проводим документ и проверяем результат его проведения.

Именно данная запись позволить заполнить графу 6 формы 738. Но здесь важно помнить, что после формирования авансового отчета, необходимо скорректировать обязательство на сумму фактически произведенных расходов.

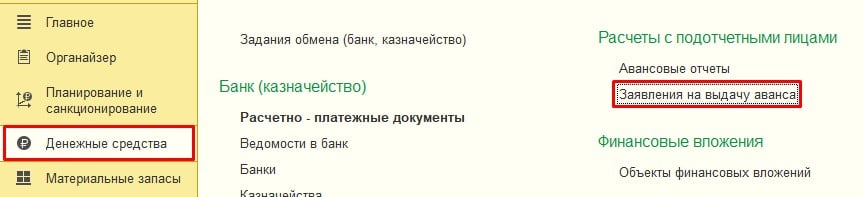

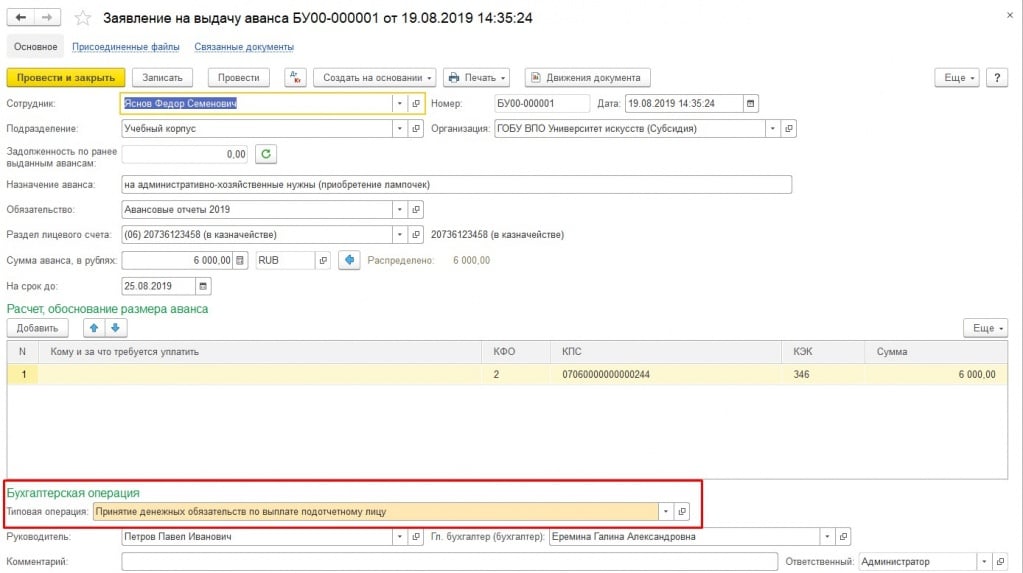

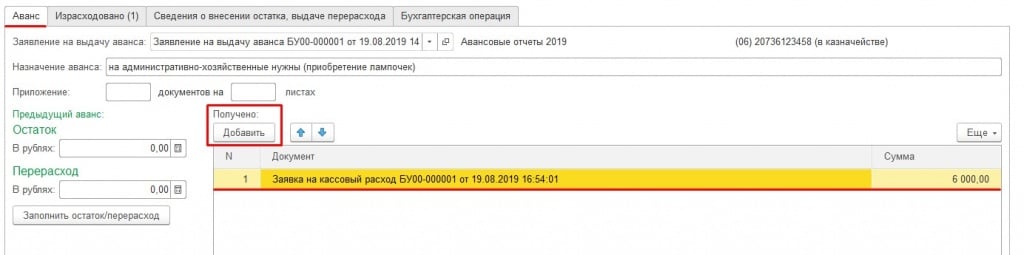

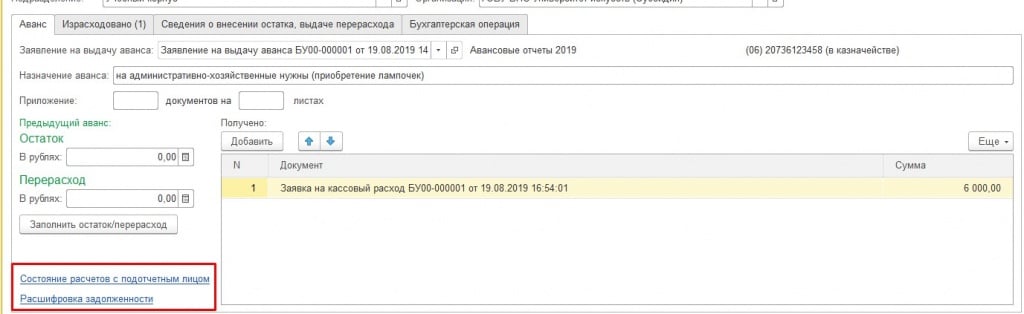

Далее наш завхоз отправляется в бухгалтерию с заявлением о перечислении ему денежных средств на покупку материалов. Бухгалтер в программе оформляет документ Заявление на выдачу аванса.

Обращаю ваше внимание на тот факт, что даже если к авансовому отчету будет подшито заявление, написанное от руки, заявление в программе ДОЛЖНО БЫТЬ ОФОРМЛЕНО, поскольку оно формирует проводки по принятию денежного обязательства.

На основании данной проводки заполняется графа 8 отчета 738 (128).

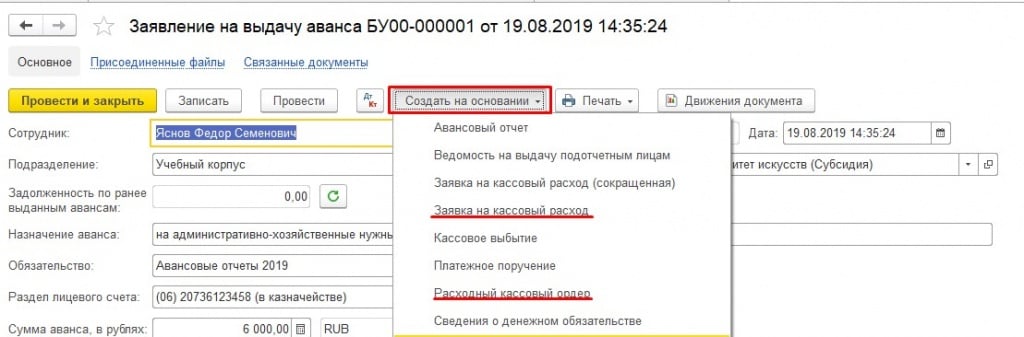

После принятия денежных обязательств производим выплату денежных средств подотчетному лицу. Расходный документ (заявка на кассовый расход или расходный кассовый ордер) можно создать на основании заявления.

В этой ситуации документы будут частично заполнены данными из заявления.

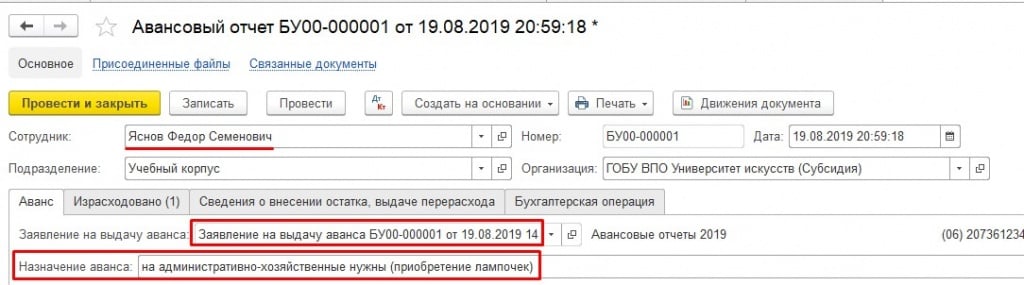

После того, как сотрудник отчитается о потраченных денежных средствах, также на основании заявления создаем авансовый отчет.

При создании авансового отчета способом «на основании» автоматически будет заполнено поле Сотрудник, назначение аванса из заявления.

На вкладке Аванс в блоке «Получено» заполняем сведения о выдаче аванса.

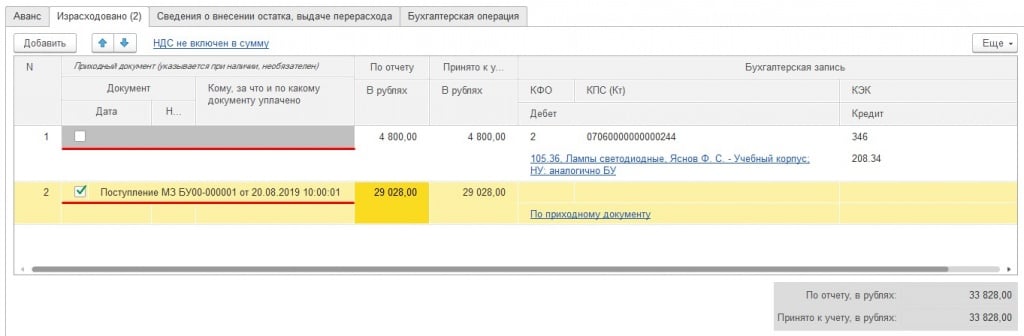

На вкладке Израсходовано отражаются данные о приобретенных материальных запасах. При чем можно непосредственно в самом документе отразить поступление материалов на счете 105, так и создать документ Поступления МЗ и «подтянуть» к авансовому отчету.

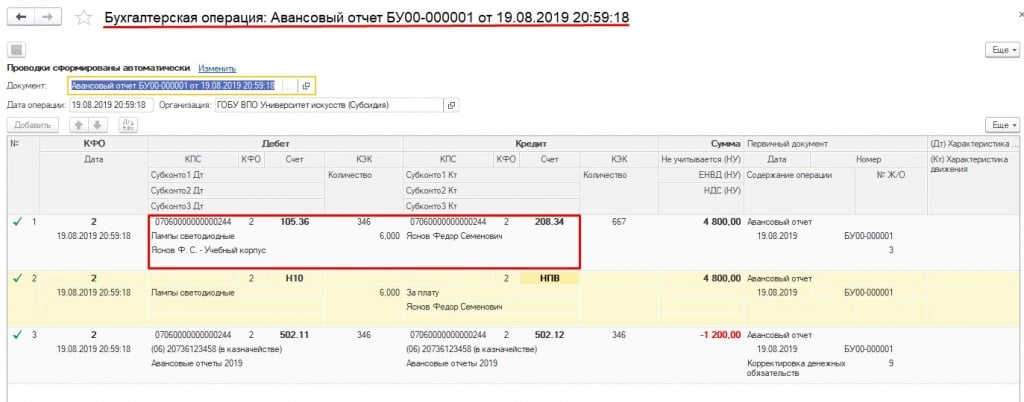

Очень важным является то, что в 1С БГУ 2.0 по сравнению с первой редакцией документ Авансовый отчет формирует проводки на счетах бухгалтерского учета.

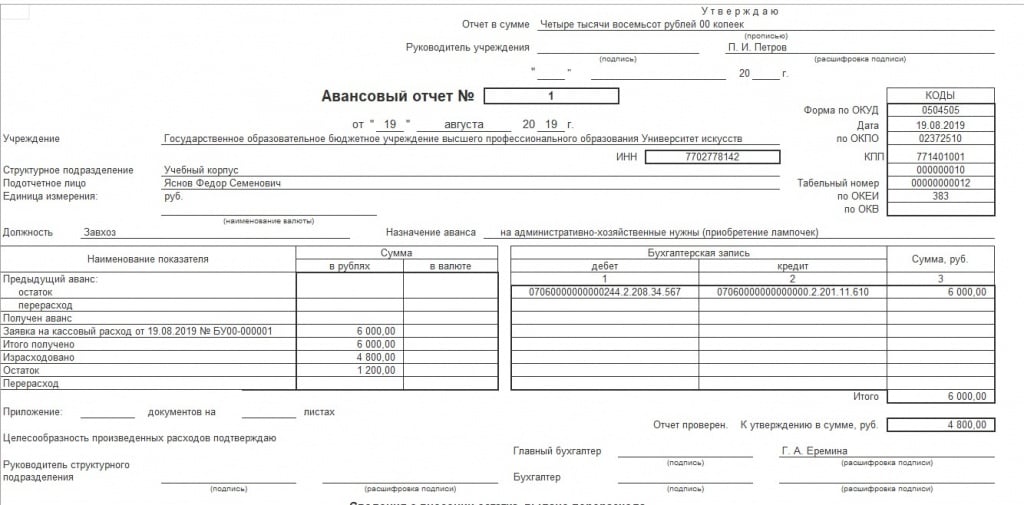

И конечно же из этого документа формируется печатная форма отчета.

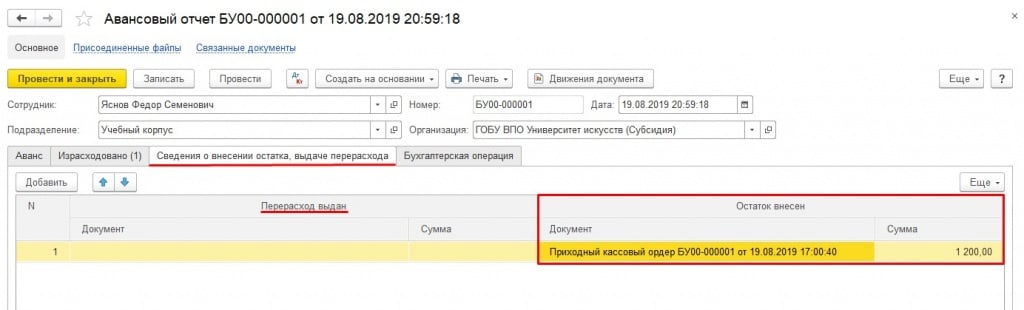

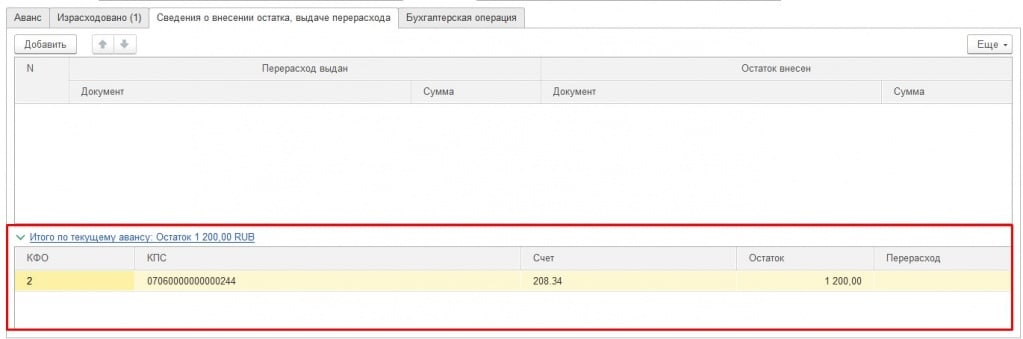

Следующим этапом оформляем возврат неиспользованных средств или выдачу перерасхода. Для этого предусмотрена следующая вкладка документа.

До того момента, пока не будет указан документ внесения остатка или выдачи перерасхода – в самом документе будет видно, завершены ли расчеты с подотчетным лицом.

После подбора документа, расчеты закрываются.

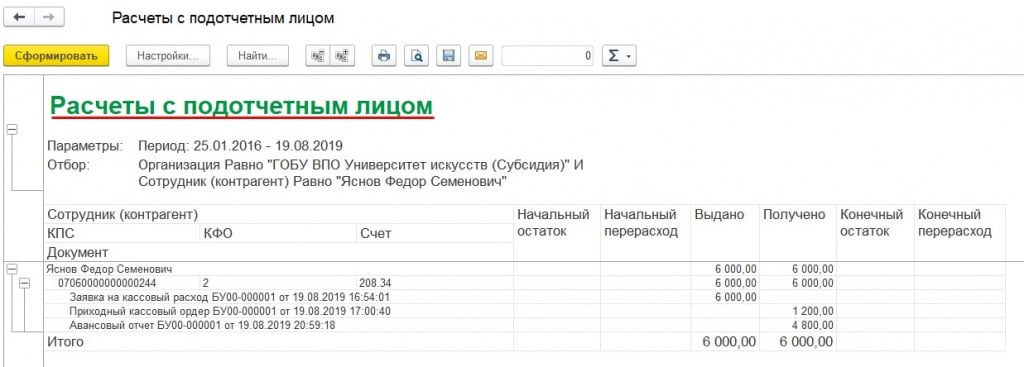

Это дополнительная возможность контроля взаиморасчетов в самом отчете. На вкладке аванс по соответствующим ссылкам также можно сформировать отчеты для контроля.

Итак, расчеты по бухгалтерскому учету у нас закрыты. Вернемся к санкционированию расчетов с подотчетными лицами.

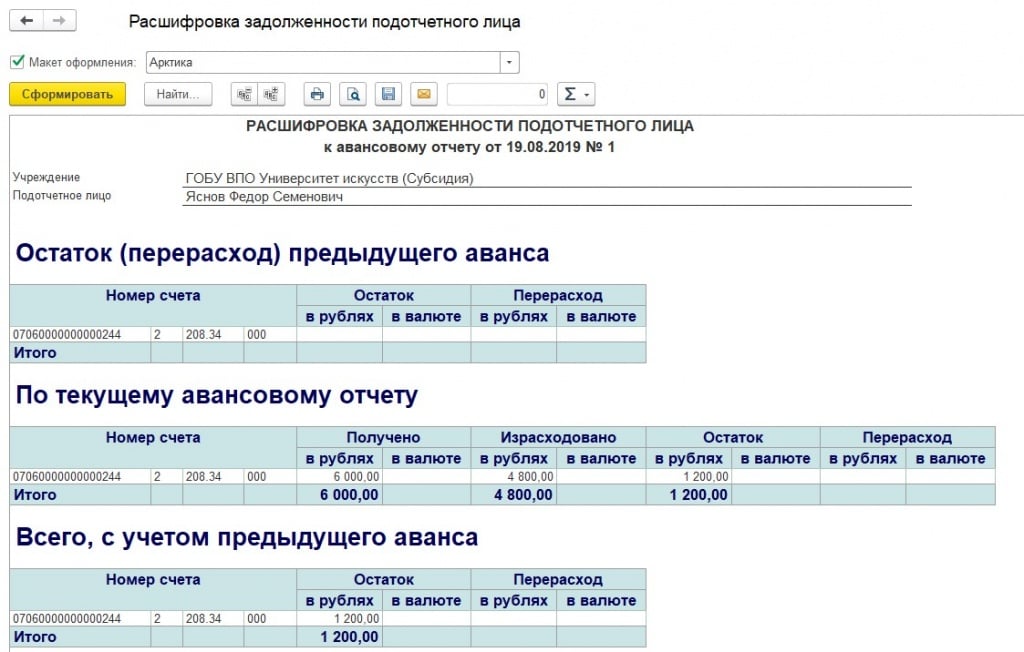

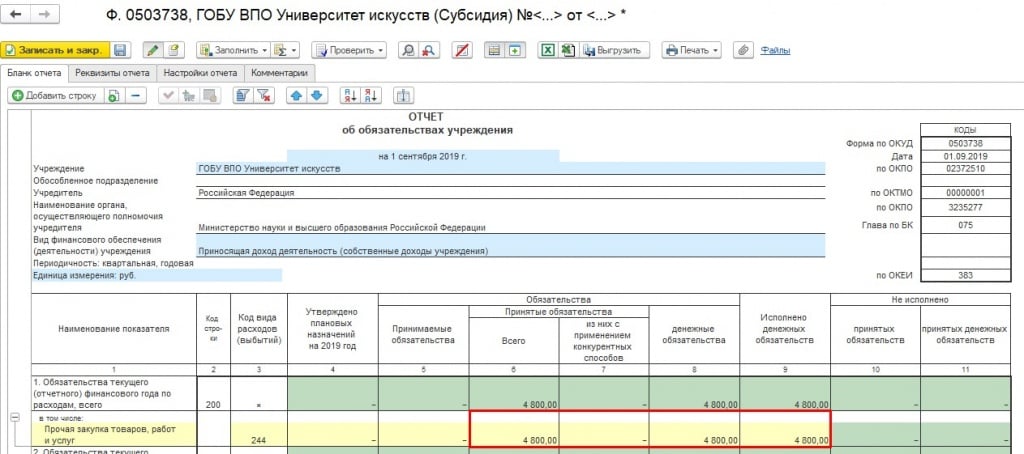

Напомню, что было выдано сотруднику шесть тысяч рублей, а потрачено четыре тысячи восемьсот рублей. Изначально денежные обязательства были приняты на сумму аванса, и скорректированы после предоставления отчета сотрудником.

Тогда и обязательства, и денежные обязательства по договору будут равны между собой.

После формирования всех документов повторно заполним отчет об обязательствах.

Пошаговая инструкция для отражения операций по расчетам с подотчетными лицами:

Регистрируем заявление сотрудника на выдачу аванса.

Выдаем денежные средства: заявка на кассовый расход, заявка на наличные (банковская карта) или расходный кассовый ордер.

После проведения расходов создаем авансовый отчет и одновременно принимаем денежные обязательства.

Завершаем расчеты по авансу: выдача перерасхода или внесение остатка.

Корректировка обязательства в сторону уменьшения или увеличения.

При соблюдении данной инструкции не будет возникать сложностей и при анализе расчетов, и при составлении отчетности.

В программе у документа Авансовый отчет есть два вида операций:

- Авансовый отчет — универсальный вариант, который подходит всем;

- Авансовый отчет по командировке — вариант для отражения только командировочных расходов. Использовать его рекомендуется при подключенном сервисе Smartway.

Рассмотрим, как отражаются операции по покупке электронных билетов организацией и отчету за них сотрудником.

При таком варианте учета билетов отражать их как денежные документы в программе не нужно.

Покупка билетов

Покупка билетов отражается одинаково независимо от того, какой вид операции для АО применяется Авансовый отчет или Авансовый отчет по командировке. Но есть некоторые особенности.

Покажите поступление билета документом Поступление билетов вид операции Покупка в разделе Покупки — Поступление билетов .

- Билет — создайте элемент справочника Билеты , заполните его данные на основании оригинала. PDF

- Контрагент — наименование перевозчика или посредника, у которого приобретен билет, выбирается из справочника Контрагенты;

- Договор — выберите договор с контрагентом при наличии из справочника Договоры;

- Сумма и НДС (в т.ч.) — заполните на основании билета.

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 60.02 — зачет аванса перевозчику;

- Дт 76.14 Кт 60.01 — принятие к учету билета.

В журнале Покупка билетов по кнопке Создать можно оформить другие действия с приобретенными билетами:

При использовании сервиса Smartway билеты автоматически загружаются в справочник Билеты .

Расходы по командировке проводятся документом Авансовый отчет вид операции Авансовый отчет по командировке .

Билеты, если используется вид операции Авансовый отчет

- авиабилет (Москва-Тюмень) на сумму 9 000 руб. (в т. ч. НДС 20% — 1 500 руб.);

- авиабилет (Тюмень-Москва) на сумму 9 000 руб. (в т. ч. НДС 20% — 1 500 руб.);

- БСО за проживание в гостинице на сумму 6 000 руб. (без НДС).

В документе Авансовый отчет вид операции Авансовый отчет доступна вкладка Билеты (раздел Банк и касса — Авансовые отчеты ).

По кнопке Добавить или Заполнить табличная часть документа автоматически заполнится данными приобретенных для указанного сотрудника билетов на текущую дату:

- Билеты — указывается нужный билет из справочника Билеты .

- Сумма — стоимость билета.

- %НДС — ставка НДС, обозначенная в билете.

- НДС (в т.ч.) — сумма НДС, указанная в билете.

- Перевозчик — наименование перевозчика или посредника, у которого приобретен билет, выбирается из справочника Контрагенты.

- Счет затрат — счет, на который будут отнесены затраты в БУ. В поле автоматически отражается счет, указанный в настройках Учетной политики как Основной счет учета затрат . При необходимости Счет затрат можно поменять вручную.

- Подразделение — подразделение учета затрат. Выбирается из справочника Подразделения то подразделение, к которому относятся произведенные затраты. Автоматически подставится то, которому присвоен признак Использовать как основное .

- Субконто — статья затрат из справочника Статьи затрат:

- Вид расхода — Командировочные расходы.

В сумму расхода по Авансовому отчету стоимость билетов не включается, но при проведении документа происходит списание расходов.

Проводки по документу

![]()

Документ формирует проводки:

- Дт 26 Кт 76.14 — принятие к учету расходов на командировку;

- Дт 26 Кт 76.14 — принятие к учету расходов на билет;

- Дт 19.04 Кт 76.14 — принятие к учету НДС по билету.

Приобретенные билеты автоматически отражаются на счете 76.14 «Приобретение билетов для командировок».

При проведении документа Авансовый отчет автоматически датой билета создается документ Счет-фактура полученный вид операции Бланк строгой отчетности .

При установленном флажке Отразить вычет НДС в книге покупок НДС будет принят к вычету автоматически.

Проводки по документу

![]()

Документ формирует проводку:

- принимается к вычету по оплаченным расходам (п. 7 ст. 171 НК РФ);

- не может быть перенесен на 3 года (п. 1 ст. 172 НК РФ, п. 18 Правил ведения книги покупок,Письмо Минфина РФ от 14.07.2020 N 03-07-14/61018).

Билеты, если используется вид операции Авансовый отчет по командировке

Создайте документ Авансовый отчет вид операции Авансовый отчет по командировке (раздел Банк и касса — Авансовые отчеты ).

![]()

Укажите сотрудника и период командировки, после этого в документ автоматически подтягиваются приобретенные на этот период билеты.

![]()

По соответствующей ссылке проверьте указанные билеты и аналитику:

- Билеты — указывается нужный билет из справочника Билеты .

- Сумма — стоимость билета.

- %НДС — указывается ставка НДС, указанная в билете.

- НДС (в т.ч.) — отражается сумма НДС, указанная в билете.

- Перевозчик — наименование перевозчика или посредника, у которого приобретен билет, выбирается из справочника Контрагенты.

- Счет затрат — счет, на который будут отнесены затраты в БУ. В поле автоматически отражается счет, указанный в настройках Учетной политики как Основной счет учета затрат . При необходимости Счет затрат можно поменять вручную.

- Подразделение — подразделение учета затрат. Выбирается из справочника Подразделения то подразделение, к которому относятся произведенные затраты. Автоматически подставится то подразделение, которому присвоен признак Использовать как основное .

- Субконто — статья затрат из справочника Статьи затрат:

- Вид расхода — Командировочные расходы.

Проводки по документу

![]()

Документ формирует проводки:

- Дт 26 Кт 71.01 — принятие к учету расходов на командировку;

- Дт 26 Кт 76.14 — принятие к учету расходов на билет;

- Дт 19.04 Кт 76.14 — принятие к учету НДС по командировочным расходам.

При проведении документа Авансовый отчет автоматически датой билета создается документ Счет-фактура полученный вид операции Бланк строгой отчетности .

![]()

При установленном флажке Отразить вычет НДС в книге покупок НДС будет принят к вычету автоматически.

Проводки по документу

![]()

Документ формирует проводки:

- принимается к вычету по оплаченным расходам (п. 7 ст. 171 НК РФ);

- не может быть перенесен на 3 года (п. 1 ст. 172 НК РФ, п. 18 Правил ведения книги покупок,Письмо Минфина РФ от 14.07.2020 N 03-07-14/61018).

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Не за горами 2020 год, а это значит, что совсем.Прямой эфир прошёл 26 мая 2020 г. Лектор: Климова М.А.Работодателям в 2020 г. предстоит выполнить ряд мероприятий для перехода..

Карточка публикации

(8 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Все комментарии (4)

Спасибо за очень подробную статью! Было бы интересно попробовать сервис Smartway.

Спасибо за обратную связь. Если сервис интересует, то можно заказать на их сайте демо. Там подробно все расскажут и покажут.

Если много командировок, а следовательно заказов билетов, гостиниц и т.д., то точно имеет смысл ознакомиться с этим сервисом.Читайте также: