Договор страхования по программе драйвер как вернуть деньги

Обновлено: 03.07.2024

Многие россияне, которые обращались в банк за кредитом , сталкивались с тем, что их убеждали одновременно оформить страховку. Еще 3-5 лет назад страховые полисы фактически навязывались, сейчас банки действуют тоньше - при согласии на страхование кредит может быть выгоднее по условиям. Напомним, в каких случаях можно отказаться от страховки по кредиту в 2021 году и как это сделать.

Как отказаться от навязанной услуги, когда договор уже подписан?

Если вы все-таки решили вернуть деньги за страхование после подписания договора, то это возможно не во всех случаях. Вам следует учесть следующие моменты:

- Отказ от страхования возможен лишь в течение двух недель со дня оформления и подписания договора . По прошествии четырнадцати дней полностью возвратить свои деньги будет невозможно.

- Если договор будет расторгнут, то банки могут поднять процентную ставку. Довольно часто встречается ситуация, когда оплата страхования становится дешевле, если выплачивать кредит в соответствии с графиком, без погашения раньше срока.

- Отказ возможен лишь от необязательного страхового договора.

- Для кредитов, которые заключены после 1 сентября 2020 года, возможен возврат части страховой премии при досрочном погашении.

Закон о страховании в 2021 году

Учащение случаев навязывания услуг вынудило законодателей ввести новый закон. ЦБ РФ запретил кредитным организациям навязывать страховку и обязал страховые компании предоставлять возможность отказа от своих услуг. Заемщику следует принять во внимание следующие нюансы законодательства:

- Не от каждого вида страхования можно отказаться.

- Период охлаждения ограничен по времени.

- Кредитные компании стараются сделать процесс отказа от страховки более сложным.

Разновидности страховок, от которых можно отказаться

Российским законодательством установлено два вида страховок для кредитования – это обязательная страховка и необязательная страховка. Для каждой из них предусмотрены различные обязательства. При ипотечном кредитовании заемщик не имеет права не страховать недвижимость от порчи и т.д. Страховой полис на имущество может быть оформлен при займе для иного залогового имущества.

Если речь идет об обязательном страховании, его отмена возможна только после полного закрытия займа. При условии, если ипотечный кредит был закрыт до наступления указанного в договоре срока, можно вернуть какую-то часть средств. В других случаях отказаться от страхования возможно, но при условии, что в документации есть соответствующие пункты. Очень часто данные моменты не оговариваются.

Стоит также помнить - вы имеете право отказаться от договора обязательного страхования, если решили сменить страховую компанию. В банке могут навязать невыгодную страховку - такой полис можно вернуть и оформить аналогичную. страховку в другой компании. Главное, чтобы новый страховщик соответствовал требованиям данного банка.

Виды страхования, которые кредитные организации предлагают оформить добровольно:

- Личное страхование.

- Титульное страхование.

- Остальные необязательные виды страхования.

При добровольном страховании можно получить назад свои денежные средства, соблюдая определенные условия.

Какой вид страхового полиса можно не приобретать

Заемщик вправе не соглашаться на такие виды страхования, все они исключительно добровольные:

- Страхование жизни.

- Страхование от болезни, несчастного случая, сокращения или полной потери трудоспособности.

- ДМС.

- Страхование имущества (кроме обязательного - например, для ипотечного кредита).

- Страхование гражданской ответственности.

- Страхование рисков в отношении финансов.

Виды кредитования, при которых отказаться от страховки невозможно:

- Автокредит – ОСАГО, КАСКО;

- Ипотечное кредитование.

Если говорить о кредитах на покупку автомобиля , многие банки в 2021 году не требуют наличия КАСКО. Условия автокредитов в последнее время стали более лояльными. ОСАГО необходимо всегда и к кредиту, строго говоря, никак не привязано - такой страховой полис должен быть у любого водителя.

В случае с ипотекой, напомним, обязательным является только страхование имущества.

«Период охлаждения» по законодательству

Первоначально кредитное страхование заменяло комиссионную выплату за обслуживание счетов. Отменить страховой полис кредитной организации было очень сложно. Государству необходимо защищать права потребителей, поэтому было отведено некоторое количество времени, за которое потребитель мог отказаться от страхования. Это время называется «периодом охлаждения».

Возврат своих средств за ненужную услугу стал возможен летом 2016 года. Первоначально данный период составлял всего пять рабочих дней. Такого срока заемщикам оказалось недостаточно, поэтому с начала 2018 года ЦБ РФ продлил этот срок до четырнадцати календарных дней.

В течение двух недель страховая компания обязана принять полис обратно и возместить страховую премию целиком. Если только не наступил страховой случай.

Коллективное страхование – еще одна навязанная услуга

Когда ЦБ РФ ввел период охлаждения, многие кредитные организации начали задействовать другие схемы. Например, навязывать заемщикам договоры коллективной страховки. Все документы хранятся у страховщика и у кредитной компании, которая и является выгодоприобретателем. Заемщику предлагается оформить договор страхования, за который впоследствии взимается плата.

Вернуть средства за коллективную страховку при кредитовании гораздо труднее. Сотрудники кредитных организаций довольно часто прибегают к обману и иногда даже отказывают в выдаче займа, если клиент не хочет приобретать страховой договор. Возвратить свои средства будет возможным лишь через суд.

С 2019 года целый ряд кредитных организаций перестали пользоваться схемами с применением услуги коллективного страхования. Таким образом, кредитные организации решили повысить свой авторитет среди собственных клиентов и привлечь новых. На вашем кредите могла быть использована схема с договором коллективного страхования, если он был оформлен с 2016 по 2019 год. Следует уточнить это в документации по займу.

Можно ли не приобретать страховой полис в 2021 году?

В 2021 году банки используют новую стандартную схему - процентная ставка по кредиту ощутимо (на 4-6 п.п.) ниже, если заемщик согласен на страхование жизни, здоровья и утраты трудоспособности. Если на обычных условиях ставка по кредиту для вас будет 15% годовых, при согласии на страховку это будет уже 9-10% в год.

С финансовой точки зрения оба варианта - со страховкой и без - примерно равны. Общая сумма переплаты во многих случаях почти не отличается. Но мы рекомендуем подсчитать заранее, что для вас выгоднее, если стоит задача максимально сэкономить на обслуживании кредита.

Такое страхование при получении потребительского кредита - дело исключительно добровольное. На решение банка по кредиту ваше согласие или несогласие никак не влияет. Вы можете отказаться от такой страховки сразу.

Если отказаться от страховки позже (например, в период охлаждения), банк просто повысит процентную ставку. Это будет указано в кредитном договоре и это совершенно законно.

Как отказать в приобретении страховки во время оформления займа?

Лучшим вариантом для заемщика будет отказаться от приобретения страховки еще на этапе оформления договора. Необходимо сообщить менеджеру о том, что вы не хотите приобретать страховку, указать это в заявлении, и обратить на это внимание в договоре.

Не забывайте! Отказаться от обязательного страхования нельзя ни во время оформления договора, ни после. Максимум - сменить страховую компанию.

Вернуть деньги за страховой полис во время периода охлаждения

Нередко встречаются случаи, когда при получении займа без приобретения страхового полиса менеджер «запугивает» клиента повышенными процентными ставками, или же вовсе отказывает в оформлении займа. По итогу, заемщику приходится согласиться на условия банка, и тогда он тратит собственные деньги на ненужные услуги. На самом деле вернуть деньги во время периода охлаждения не так уж и сложно.

Вот простая инструкция по отказу от страховки:

- Подготовьте заявку и обязательные документы (например, договор кредитования, договор страхования, и т.д.). Бланки документации и пакет необходимых бумаг можно уточнить на онлайн-сайте страховой компании.

- Передайте подготовленные бумаги в страховое агентство. Вручить документацию можно при личной встрече в офисе или передать бумаги в банк, где брался кредит.

- Получите решение и выплату. На проверку ваших документов у страхового агентства есть всего десять дней.

Если страховая компания отказала или просто проигнорировала обращение заемщика, то клиент может подать на страховое агентство в суд. Суд вынудит банк компенсировать заемщику уплаченные за страховку деньги. Кроме этого, суд может взыскать штраф с кредитной организации или страховщика в пользу потребителя за отказ добровольного возврата средств и потребовать выплатить клиенту компенсацию, равную половине от суммы, потраченной на полис.

Претензию в ЦБ РФ можно подать следующими способами:

- Официальное письмо.

- Электронное письмо через «Интернет-приемную» ЦБ РФ.

Сумма, потраченная на страховку, будет возвращена полностью в период охлаждения.

Как возвратить средства за страховку по прошествии «периода охлаждения»?

По истечении выделенных государством четырнадцати дней возвратить свои средства будет невозможно почти во всех случаях. Законодательство не сможет обязать страховую компанию выплатить потраченные клиентом деньги, если он размышлял над отказом больше положенного срока. Вернуть свои средства после окончания периода охлаждения возможно, только если это прописано в бумагах по кредитованию.

Вернуть какую-то сумму, потраченную на страховку, можно будет при досрочном погашении кредита. И только при условии, что он был получен начиная с 1 сентября 2020 года.

Возврат средств за страхование, если кредит погашен досрочно

Если заемщик досрочно погасил кредит, то риски кредитной организации становятся неактуальны до истечения срока действия полиса. В связи с этим у клиента банка встает законный вопрос о возврате части суммы за ненужный полис. Если кредит был получен на пять лет и на такой же срок оформлена страховка, то при погашении займа через один год компенсация могла бы быть существенной.

В таких случаях все зависит от даты получения кредита. Для договоров, которые оформлены начиная с 1 сентября 2020 года, действует новый порядок - заемщик может вернуть часть страховой премии за неиспользованный период страхования. При этом должно соблюдаться три дополнительных требования:

- Страхование добровольное и оформлено одновременно с получением кредита.

- Страховой случай не наступил.

- Кредит погашен полностью.

Сложнее тем, кто получил кредит до 1 сентября 2020 года и досрочно погашает его сегодня. На таких заемщиков новый порядок не распространяется. Им нужно ориентироваться на судебную практику:

- возврат части страховой премии возможен только если страховое возмещение по договору привязано к сумме долга;

- если возмещение никак с суммой долга не связано, а срок страховки не привязан к погашению кредита, досрочное погашение задолженности не позволяет отказаться от полиса и вернуть часть денег.

Можно ли возвратить деньги после закрытия займа в срок

Если клиент закрыл свой кредит в соответствии с графиком, то и срок действия страхового полиса тоже истекает. Попытки возвратить уплаченные за страховой полис средства в данной ситуации практически бесполезны. Страховая компания не нарушила условий договора и выполнила предоставленные услуги. Претензий к ней просто не может возникнуть.

Однако исключение может составить имущественное страхование по ипотечному займу. Страховой полис в данном случае будет действовать один год. Заемщик может расторгнуть соглашение со страховой компанией при условии полного досрочного погашения займа, в то время как срок действия полиса еще не вышел. При этом деньги, полученные страховым агентством, будут пересчитаны и часть от них вернется к заемщику.

Как можно оставить заявку на возврат денег за страховой полис:

- Принести готовое заявление и необходимую документацию в офис кредитной организации или страховой компании.

- Оставить online-заявку на официальном веб-сайте кредитной организации или страховщика.

Деньги за страховку вернет страховая компания, основываясь на заявлении заемщика и доказательствах о закрытии долга по ипотеке. Если же страховщик отказался добровольно вернуть денежные средства, то клиент может подать на страховщика в суд.

Банковская деятельность связана с рисками невозврата выданных займов. Причиной может быть форс-мажор, несчастный случай на производстве, увольнение или смерть заемщика. Поэтому банки вынуждены себя подстраховывать. Для оформления кредита часто требуется страхование жизни и здоровья или залогового имущества. Страховка ложится на плечи заемщиков. При наступлении страхового случая банк получает свои деньги обратно. Попробуем разобраться, можно ли отказаться от полиса и как получить свои деньги в этом случае.

- Можно ли отказаться от страховки

- О чем гласит новая редакция закона

- Какие страховки подлежат возврату

- Схема возврата страховых выплат

- Возврат в «период охлаждения»

- До и после 14 дней

- При досрочном погашении

- После уплаты кредита

- Возврат страховки самостоятельно

- Помощь юристов при возврате кредитной страховки

- Необходимые документы при возврате страховки

- Образцы заявления

- Как получить возврат по коллективной страховке

- Как возврат страховки влияет на размер кредитной ставки

- Реакция популярных банков на возврат страховки

- Дополнительные вопросы

- Заключительная часть

Можно ли отказаться от страховки

В России действует Закон «О защите прав потребителей» от 07.02.1992 №2300-1. Он запрещает коммерческим организациям навязывать гражданам дополнительные услуги. Одна из таких услуг – страхование. Приобретение страховки должно осуществляться добровольно. Следовательно, заемщик вправе отказаться от покупки полиса.

Обязанность оформить страховку должна вытекать прямо из закона (ст.935 ГК РФ). Получение банковского кредита под условием не подпадает под эту норму (исключение – залоговые займы). Поэтому человек должен сам решить, нужен ли ему полис.

Однако банкиры перекладывают потенциальные убытки на потребителей посредством договора. Например, если заемщик откажется оформить страховку, то процентная ставка по кредиту возрастает. Так они косвенно принуждают потребителей покупать полис. Во избежание недоразумений гражданам нужно внимательно изучать положения договора до его подписания.

Банки обычно пытаются навязать страхование кредитных рисков, жизни и здоровья заемщика, залогового имущества. Первые два направления являются добровольными. От этой страховки можно не только отказаться, но и произвести возврат денег. Правило действует независимо от времени уплаты человеком страховой премии. А вот страхование залогового имущества – обязательно. Отказ от такого полиса не предусмотрен.

Выбор страховых компаний также ограничен. Банки обычно предлагают страховщиков, с которыми они сотрудничают. Отдельные организации учреждают собственные страховые компании (Альфастрахование, РСХБ-Страхование).

О чем гласит новая редакция закона

В 2020 году были внесены правки в следующие законы:

ФЗ от 21.12.2013 №353-ФЗ.

ФЗ от 16.07.1998 №102-ФЗ.

Изменений коснулись положений о потребительском кредитовании, ипотечных займов и вопроса о досрочном прекращении договоров страхования. По новым правилам заемщики могут вернуть часть денег, потраченных на страховку. Например, в случае досрочного погашения кредита.

На заметку! Изменения касаются только тех договоров, которые были заключены после 01.09.2020 года.

При этом банк вправе поднять ставку по кредиту, если заемщик отказался от страховки или не оплатил страховой полис свыше 30 календарных дней (ст.11 ФЗ от 21.12.2013 №353-ФЗ).

Какие страховки подлежат возврату

Возврат денег осуществляется только при добровольном страховании. Сюда относится страхование кредитных рисков или жизни и здоровья заемщика.

Не подлежат возврату следующие виды добровольного страхования:

Схема возврата страховых выплат

Порядок действия застрахованного лица:

Подготовка пакета документов.

Подача заявления в страховую компанию.

Получение уплаченной страховой премии обратно.

Деньги перечислят на тот банковский счет, который страхователь укажет в заявлении. Обычно это происходит в течение 10-14 дней с момента обращения.

На заметку! Если во время рассмотрения заявления о досрочном прекращении договора наступит страховой случай, то страховщик может вернуть деньги и отказать в выплате компенсации. Второй вариант – он возместит убытки банка, но не вернет деньги заявителю.

Возврат в «период охлаждения»

Возврат страховки по кредиту допускается в период охлаждения – 14 дней. Отсчет времени начинается с момента оформления договора. В случае отказа от страховки заемщику возвращается вся сумма страховой премии (п.4 Указания ЦБ РФ от 20.11.2015 №3854-У). Право страхователя на отказ от полиса должно быть прописано в договоре. Это правило распространяется только на случаи добровольного страхования. Например, когда заемщик берет кредит и оформляет одновременно страхование жизни и здоровья.

Отказ от страхования залогового имущества не предусмотрен даже в период охлаждения.

На заметку! Возврат страхового возмещения допускается, при условии, что за 14-дневный период не наступил страховой случай.

До и после 14 дней

Период, в течение которого можно отказаться от страховки, должен быть указан в договоре. Минимальный срок – две недели.

В случае отказа от страховки в течение 14 дней страхователю возвращают всю сумму страховой премии. Если отказ произошел в 2-недельный срок, но после даты начала действия полиса, тогда СК вправе удержать часть премии пропорционально сроку действия договора.

Схема отказа от страховки:

При досрочном погашении

Возврат страховки при досрочном погашении кредита предусмотрен законом. В этом случае у заемщика отпадает необходимость в страховке. Он может отказаться от страховки и вернуть часть премии, которая была уплачена при оформлении договора.

Сумма возврата страховки при погашении кредита рассчитывается исходя из оставшегося количества дней до истечения срока действия договора. В случае отказа со стороны страховой компании страхователю придется обращаться в суд.

После уплаты кредита

Вернуть деньги за страховку по факту погашения кредита нельзя. Правило действует только в случае досрочного выполнения обязательств. Плановое погашение займа в законе о возврате страховки не предусмотрено. Срок действия страхового полиса и кредитного договора истекает одновременно. Следовательно, услуга со стороны страховщика предоставлена в полном объеме.

Возврат страховки самостоятельно

Механизм возврата денег в российских банках примерно одинаков. Рассмотрим порядок действий заемщика на примере ВТБ. Исходная точка – заемщик закрыл кредит досрочно. Дальнейшие действия:

Нужно взять справку в банке об отсутствии задолженности по кредиту. Документ должен содержать номер договора, сумму займа и дату его погашения.

Страхователь обращается в страховую компанию и пишет заявление о досрочном расторжении договора.

Страховщик изучает документы и производит полный (частичный) возврат страховой премии. Деньги зачисляются на реквизиты получателя.

Если страховая компания отказывается вернуть ей уплаченные деньги, тогда страхователю придется обращаться в суд.

Помощь юристов при возврате кредитной страховки

Обратиться в страховую компанию можно самостоятельно или через посредника. Первый вариант менее затратный. Однако, если страховщик или банк откажется выплатить деньги, застрахованному лицу придется обращаться в суд. В этом случае без юриста не обойтись. При этом процедура займет от 3 до 6 месяцев.

Иногда юристам удается убедить страховую компанию вернуть деньги в досудебном порядке. Это позволяет сэкономить время и деньги на оплату пошлины и судебных издержек. Услуги юриста оплачиваются в виде аванса или по факту получения выплаты от страховщика. При этом истец может взыскать потраченные деньги с ответчика по делу.

Необходимые документы при возврате страховки

Страхователю нужно подготовить следующие документы:

Заявление об отказе от Договора страхования.

Оригинал страхового полиса.

Кредитный договор и справку об отсутствии задолженности перед банком (при досрочном погашении займа).

Квитанцию об оплате страховой премии.

Реквизиты банковского счета для перечисления денег.

В страховую компанию нужно отдать только копии документов. Оригиналы требуются для проверки. Они могут позже пригодиться. Например, при обращении в суд.

Образцы заявления

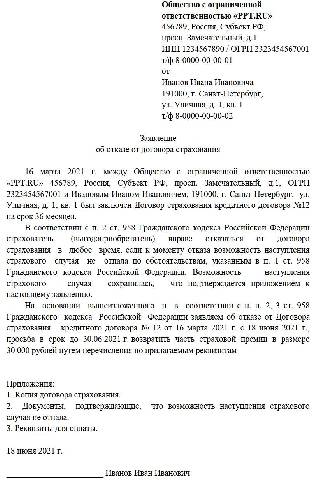

Ниже представлен образец заявления на возврат страховки по кредиту:

Подать заявление можно в течение 14 дней с момента оформления страховки. По истечении этого времени следует писать претензию в банк.

Образец заявления «Об отказе от договора страхования» нужно искать на сайте страховщика. Каждая компания разрабатывает свой формуляр.

Как получить возврат по коллективной страховке

Страховка может быть индивидуальной или коллективной. Во втором случае полис оформляется сразу на группу людей.

Как возврат страховки влияет на размер кредитной ставки

Банк заинтересован не только в возврате кредитных денег, но и в получении прибыли. Размер ставки по кредиту зависит от выбранной организации, типа и суммы займа, величины первоначального взноса и кредитной репутации заемщика. Сюда также относится наличие страховки. В случае отказа от покупки полиса ставка по кредиту может увеличиться – от 1% до 7%. Детали прописываются в кредитном договоре.

Произвести предварительные расчеты суммы переплаты можно на сайте банка. Достаточно воспользоваться онлайн-калькулятором. Пользователю нужно сравнить результаты расчетов со страховкой и без нее.

Повышенная процентная ставка позволяет банкам возместить убытки в случае несвоевременного возврата заемных денег.

Реакция популярных банков на возврат страховки

Отношение основных банков к вопросу возврата денег:

Срок возврата денег

с момента подачи заявления

Заемщик вправе отказаться от страховки в 14-дневный срок с момента заключения договора со страховщиком.

С 1 сентября заработал новый закон. Он поможет заемщикам вернуть часть страховой премии — той суммы, что уплачена за полис, который был нужен для кредита. Раньше деньги тоже возвращали, но не по умолчанию, а зачастую вообще через суд. Многое зависело от условий договора и позиции кредитора.

Теперь у всех заемщиков одинаковые условия. Погасили кредит раньше срока — заберите свои деньги. Но, как обычно, есть нюансы — разбираемся.

Кого это касается

Это касается тех, кто взял кредит, оформил при этом страхование жизни, здоровья или объекта, а потом досрочно вернул всю сумму банку. Получается, что страховка такому заемщику может быть уже не нужна и логично было бы забрать часть денег. Раньше с этим были проблемы, теперь процесс возврата должен стать понятнее, а шансов получить назад свои деньги — больше.

Новый закон коснется только тех договоров страхования, что заключены с 1 сентября 2020 года. Если договор заключен раньше, то независимо от срока погашения кредита действует прежний порядок.

Когда можно вернуть часть страховой премии

Вот при каких одновременных условиях страховая компания должна вернуть заемщику деньги по новому закону:

- Договор страхования заключен не раньше 1 сентября 2020 года.

- Страхование добровольное и оформлено при получении кредита.

- Страховой случай не наступил.

- Заемщик полностью досрочно погасил кредит.

Например, заемщик взял потребительский кредит на пять лет. И одновременно заплатил 10 000 Р за страхование жизни и здоровья на весь срок. Но кредит полностью погашен за два года. Значит, можно вернуть часть страховой премии за оставшиеся три года — пропорционально оставшемуся сроку. До нового закона банк или страховщик могли запросто отказать в возврате денег в таком случае — и это было законно.

Как вернуть деньги за страховку при погашении кредита

Чтобы забрать часть страховой премии, нужно написать заявление — в страховую компанию или в банк, если полис покупали через него.

Деньги должны вернуть в течение 7 рабочих дней со дня получения заявления. Страховую премию отдадут не за весь срок действия полиса, а только за оставшийся период. Это условие, которое теперь предусмотрено законом и касается всех.

Если страховку купили до 1 сентября

Для таких полисов новый закон не работает. По общему правилу страховая компания не обязана в любое время возвращать деньги за страховку только на том основании, что страхователь передумал или полис ему больше не нужен.

То есть сам факт досрочного погашения кредита не означает, что заемщик имеет право на возврат денег. Здесь все зависит от условий договора:

- если страховка не связана с суммой основного долга, а срок — с погашением кредита, то при досрочном отказе от договора страхования забрать деньги не получится. В этом случае погашение кредита не прекращает действие страховки. Она остается, потребовать деньги за оставшийся срок нельзя;

- если при добровольном личном страховании страховое возмещение привязано к сумме долга, то при досрочном погашении договор страхования прекращается. Можно вернуть страховую премию пропорционально оставшемуся сроку.

Например, заемщик взял кредит на год. Одновременно менеджер продал ему полис за 4500 Р . Через месяц кредит полностью погасили, но страхование жизни не привязано к кредиту, поэтому оно продолжит действовать, а деньги заемщик не заберет.

Если основания для возврата части страховой премии есть, но ее не отдают, отказ можно обжаловать. При требованиях меньше 500 тысяч рублей сначала нужно обратиться к финансовому уполномоченному и только потом — в суд.

В вашей почте дважды в неделю. Рассказываем только о том, что касается вас и ваших денегЕсли с покупки страховки прошло меньше 14 дней

Для договоров страхования действует так называемый период охлаждения. Если заемщик передумал, он может отказаться от полиса в течение 14 дней после покупки. И тогда возвращают не часть премии, а всю сумму. Для новых договоров страхования это право заемщика должны фиксировать письменно.

Это касается только добровольного страхования — например когда страхуют жизнь и здоровье при оформлении потребительского кредита или ипотеки. Страховать залог обязательно, поэтому отказаться от полиса на ипотечную квартиру нельзя. И новый закон тоже не позволит это сделать — даже в период охлаждения.

Если отказаться от страховки по кредиту

Бывает, что при оформлении кредита заемщика заставляют купить страховой полис, хотя по закону это необязательно. Навязывать такие услуги запрещено, но теперь в законе четко написано, что при отказе от добровольного страхования кредитор обязан предложить альтернативный вариант кредита — в том числе по повышенной ставке. По закону условия должны быть сопоставимыми, но не такими же. Заемщик не может потребовать, чтобы ему предоставили одинаковые условия с полисом и без.

Если по договору заемщик должен оплатить страховку, но он этого не сделал или отказался от полиса, банк имеет право расторгнуть договор и потребовать назад всю сумму долга с процентами.

Если не застраховать залог, все еще серьезнее: имущество могут забрать. Или банк застрахует его сам, а потом потребует компенсацию.

Даже в программах господдержки есть условие, что пониженная ставка действует только при добровольном страховании жизни. А если такого страхования нет — ставка вырастет и экономии не будет.

Некоторые дилеры предлагают выгодные скидки на авто при условии оформления кредита со страхованием жизни (за которое берут космические денги), при этом если позднее отказаться от СЖ, то скидка отменяется. Это вобще законно?

Алексей, что в итоге? У нас такая же ситуация вчера купили , а сегодня хотим попробовать вернуть страховки, но муж боится что подадут в суд потому что подписали это доп соглашение

lana154, Ну и что же вы выбрали? Я столкнулся тем же. В доп.соглашении договора купли-продажи автомобиля дилер Рольф ограничил покупателя в возможности отказаться период "охлаждения" от страхования жизни, либо от какого-либо дополнительного продукта, а так же при досрочном расторжении любого из договоров, лишая так называемой "скидки", которая равна стоимости доп.услуг + 150 тысяч сверху.

Делюсь положительным опытом: подали досудебную претензию страховщику, далее заявление финансовому уполномоченному через личный кабинет. Решение в пользу потребителя - деньги вернуть в полном объеме, пункты договора о частичном возврате недействительны. Могут, конечно, в суде обжаловать, но тогда будем отсуживать штраф в пользу потребителя (50%).

Елена, Спасибо за информацию. Она помогает разобраться в деталях. Пора людям быть грамотнее и отстаивать свои права шаг за шагом.

А при присоединении к коллективному договору страхования (в ВТБ вроде такой) тоже разве обязаны пересчитать?

Сергей, коллективное сейчас почти везде.

Вот Почта Банка скрытно совместно с СК Кардиф, навязал страховку, взял до 2020 года небольшой денежный кредит, страховку втулили на половину взятого кредита, где они раньше были с этими законами? В суд подавал, писал отказ, аппеляцию подавал, ничо не помогло, в Касационный суд собирался подавать, понял что бесмыслено, или юрист тупой попался, но теперь всю оставшуюся жизнь буду писать негативные отзывы и предостерегать людей, что бы не имели ни каких отношений с Почта Банк, и как нестранно я не один такой кто судился именно из за этой навязаной страховки. Будьте бдительны с этими махинаторами.

Анатолий, верный ответ вы сами высказали - ТУПОЙ ЮРИСТ ПОПАЛСЯ, а ещё есть ТУПОЙ,ЕЩЁ ТУПЕЕ и ВЫШЕ ТУПОГО. Искать нужно юриста БЕЗ ТУПОСТИ - ОТ БОГА и будет вам удача(и лучше,когда по своей специализации,а то их как собак нер. во всех вопросах разбирающихся, а чуть коснись конкретно, всё поверхностно).

Затрагивает ли это gap страхования?

Terra, GAP страхование - это защита от потери стоимости автомобиля при угоне/гибели автомобиля, которая привязывается к КАСКО. При возмещении ущерба учитывается амортизация автомобиля, поэтому докупают GAP. Но страховые так же предлагают КАСКО, в котором не учитывается амортизация.

GAP привязан к полису КАСКО и никак не связан с кредитом.

ст. 11

"10. В случае полного досрочного исполнения заемщиком обязательств по договору потребительского кредита (займа) кредитор … оказывающие услугу или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, указанному в абзаце первом части 2.1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика . "

В Годовом отчете Банка России за 2019 год (стр. 198 и 253) тоже говорится о том, что изменениями, вносимыми Федеральным законом от 27.12.2019 № 483-ФЗ предусматривается возможность возврата заёмщику - физическому лицу страховой премии, а также денежных средств за услуги по договору "коллективного страхования".

Дмитрий, МОЛОДЕЦ(я не говорю жаргонизмом"КРАСАВА") толково объясняешь людям, из тебя хороший юрист получится, а не как некоторые экономисты. Мой совет - цепляйся за каждое слово в законах, актах, постановлениях инструкциях и т.д. Из-за одного слова или предложения утверждённого балбесами-законниками возникают юридические казусы, из-за которых потом возникают проблемы как у хороших, так и у плохих людей. Юристу(адвокату) - профи(опять жаргон) нужно обойти все эти препоны и прийти к законному решению вопроса. Да здравствует Закон и Порядок на территории Российской Федерации!

если договор был пролонгирован и после оплаты следующего года действует ли период охлаждения?

Dmitry, Период охлаждения действует в первые 14 дней со дня заключения договора.

Купил авто в кредит со страховкой от РГС (КАСКО). После досрочного погашения кредита и подачи соответствующего заявления в РГС, пришел ответ "договор рассторгнут, в возврате части страховой премии отказано". Повторная подача претензии не решила ситуацию, придется долго и нудно пытаться вернуть свои деньги. Будьте внимательны. В моем договоре был пункт "о невозврате страховой премии при досрочном расторжении договора страхования".

И еще момент. При оформлении с меня взяли всю сумму полиса на 5 лет. При этом первые 7 дней стоят половину всей суммы, остальные 50% размазаны на оставшиеся пять лет.

Emil, Вы уж уточните о каких конкретно страховках идёт речь.

Если вы имели в виду КАСКО, то обычно страховка оформляется на 1 год.

Если идёт речь про страхование жизни и здоровья при кредитовании, то обычно страховка оформляется на весь период кредита, судя по всему у вас кредит на 5 лет. А вот почему стоимость полиса не пропорциональна- это вопрос к страховой компании. Ведь согласно ФЕДЕРАЛЬНОГО ЗАКОНА "О ПОТРЕБИТЕЛЬСКОМ

КРЕДИТЕ (ЗАЙМЕ) "В случае полного досрочного исполнения заемщиком, являющимся страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), страховщик на основании заявления заемщика обязан возвратить заемщику страховую премию за вычетом части страховой премии, исчисляемой пропорционально времени, в течение которого действовало страхование, в срок, не превышающий семи рабочих дней со дня получения заявления заемщика. "

Получается, что страховая компания нарушила федеральный закон, если сделала расчёт не пропорционально.

Emil, по последнему абзацу, откуда инфа, что первые 7 дней стоят половину суммы? И о каком полисе речь идет?

После досрочного погашения автокредита в ЮниКредит Банке, устно обратился в АльфаСтрахование о желании расторгнуть договор GAP и возврате средств за неиспользованные месяцы, но получил письменный отказ. Что можно предпринять, чтобы вернуть деньги? Писать заявление, о досрочном прекращении договора страхования, ссылаясь на статью 483-ФЗ, а потом с отказом идти к фин.уполномоченному?

Дмитрий, АльфаСтрахование--это банк мошенников и жуликов. Столько людей обманывают по поводу страховки. Не советую никому с ними связываться, останетесь без штанов.

Как расторгнуть договор со страховой компанией и вернуть деньги:

Нормы законодательства

Страховка, как практически любой контракт, имеет возможность отменены. На практике досрочное расторжение договора страхования — случай распространенный. Существуют определенные правила прекращения обязательств, которые необходимо учитывать. Спецификой обладают контракты, заключенные с кредитными организациями в качестве обеспечительной меры.

Существуют общие нормы, изложенные в Гражданском кодексе РФ. В соответствии со ст. 958 ГК РФ, когда прекращается договор страхования по следующим основаниям, возможен возврат страховой премии:

- гибель имущества, которое страхуется, по причинам, не связанным со страховыми случаями;

- прекращение предпринимательства лицом, которое застраховало риск своей ответственности, связанный с этой деятельностью, или предпринимательский риск.

В этих случаях возвращается страховая премия за неистекший период контракта по пропорциональному принципу. Страхователь вправе отказать от сделки, договор личного страхования можно расторгнуть и вернуть деньги по предварительному заявлению, но на страховую премию он претендовать не вправе, если только иное не указано в соглашении. Законом установлено и когда можно отказаться от договора страхования: в любое время.

Кроме того, указанием ЦБ РФ № 3854-У от 20.11.2015 введен период охлаждения длительностью 14 календарных дней, в течение которого страхователь вправе отказаться от страховки с правом на возврат средств. Страховщик (СК) обязан их выплатить.

Кроме того, существуют и специальные нормы, установленные законами о потребительском кредите и ипотеке (ФЗ 353 и ФЗ 483). Они имеют значение, так как страховка распространена как обеспечительная мера для возврата кредита. Отдельный закон о расторжении договора со страховой компанией отсутствует, законодатель предусмотрел систему правовых актов включающих общие положения ГК РФ, закон РФ от 27.11.1992 № 4015-1 .

Основные положения этого закона:

- Период охлаждения установленной длительностью распространен на страховку в рамках подготовки для взятия кредита, кроме ипотеки. Правило распространяется и на коллективные контракты при подключении к системе страховки. В этом случае банк получает право на повышение ставки.

- В случае полного исполнения обязательств по кредиту страхователь получает право на возврат части страховой премии по страховому соглашению, заключенному гражданином самостоятельно либо в рамках банковской программы в целях исполнения кредитного обязательства.

Ответ на вопрос, можно ли расторгнуть договор страхования жизни, однозначный: да. А вот вопрос возврата средств зависит от различных обстоятельств, которые указаны выше.

Основания

По закону, причины отказа от договора страхования жизни, как и любого другого, не имеют значения. Общие основания, имеющие значения по ГК РФ, указаны в ст. 958 кодекса. В условиях страхового соглашения стороны вправе согласовать случаи, когда совершается расторжение с выплатой части премии. К общим причинам расторжения относятся:

- гибель имущества;

- прекращение занятием предпринимательской деятельностью (страхование риска в коммерческой области);

- смена владельца имущества (продажа автомобиля);

- отзыв лицензии у страховой компании.

Исчерпывающий перечень оснований на законодательном уровне не устанавливается. Расторжение ставится в зависимость от возможности наступления страхового случая. Нормативными актами установлено, в каком случае производится расторжение договора страхования по инициативе страховщика, например, при не своевременном внесении суммы страховой премии. К таким основаниям относят и увеличение страхового риска при отсутствии согласия страхователя на увеличение премии.

Сроки для расторжения

Как уже сказано, расторжение без проблем происходит в период охлаждения, в первые 14 календарных дней после заключения договора. Это общее правило, судебная практика исходит из того принципа, что указание ЦБ РФ обязательно для страховых компаний. Кроме того, отказ возможен: по ст. 958 ГК РФ — в любое время

Расскажем, как расторгнуть договор со страховой компанией правильно: как сообщить о своем желании прекратить договорные отношения и какие документы подготовить.

Порядок расторжения

Прежде всего, необходимо составить письменное заявление. Не сомневайтесь, можно ли расторгнуть договор страхования по кредиту, — каждый страхователь вправе отказаться от взятых на себя обязательств в любой момент.

Пишем заявление

Унифицированного шаблона, по которому составляется заявление о расторжении договора страхования жизни, не введено законодательством, часто его разрабатывает кредитная организация. По практике принятия обращений, в заявлении потребуется указать следующие сведения:

- наименование СК, страховщика;

- наименование страхователя с указанием паспортных данных, адреса, телефона для оперативных контактов;

- название заявления;

- выраженное уведомление о расторжении страхового соглашения: укажите основания такого решения, например, период охлаждения;

- реквизиты для перечисления премии;

- подпись, дата.

Мотивационная часть документа отличается в зависимости от причин прекращения правоотношения. Например, при продаже застрахованного транспортного средства основную часть начинаем с формулировки «прошу расторгнуть договор страхования в связи со сменой владельца», после этого указываем реквизиты. После составления передаем документ посредством личного обращения или направления через почтовую службу. При личном обращении предоставьте два экземпляра заявления. На втором сотрудник страховой компании проставит отметку о дате принятии с указанием своего Ф.И.О. и должности.

Собираем документы

К заявлению приложите полис, иной подтверждающий присоединение к коллективной программе документ. Если выплачен кредит — подтверждение этого. Если страховое соглашение расторгается по причинам, указанным в ст. 958 ГК РФ, приложите подтверждающие это обстоятельство документы. На законодательном уровне не установлено какие документы нужно приложить при расторжении договора страхования от несчастных случаев, применяются общие нормы. При обращении через представителя обязательно прикладывается доверенность. Копии заверяются соответствующим образом: для простой письменной формы указывается «Копия верна, дата, подпись, расшифровка, место хранения оригинала документа»; для нотариально-заверенной доверенности требуется нотариальная копия.

Сроки рассмотрения документов

Статьей 958 ГК РФ срок возврата страховой премии при расторжении договора не установлен. Обычно он указывается в самом контракте либо в правилах СК. В соответствии с ФЗ о кредитах, премия, возвращаемая по заявлению об отказе от контракта в период охлаждения, перечисляется или выдается гражданину в течение 7 рабочих дней.

Могут ли отказать в возврате средств

Отказ СК возможен, если конкретный случай не подпадает под указанные в законе (они указаны выше) или соглашении.

Читайте также: