Если на сотрудника пришло 2 исполнительных листа по 50 как удерживать в 1с

Обновлено: 05.07.2024

Особенностей в расчете удержаний по исполнительным листам - очень много. Я бы даже назвала расчет удержаний по исполнительным листам - самым сложным алгоритмом, из тех, что реализованы в ЗУП!

В простых случаях расчет удержания понятен и легко проверяем по данным расчетного листка: из суммы базовых начислений для расчета удержания по исполнительным листам вычитаем сумму НДФЛ из расчетного листка, и полученную сумму умножаем на процент или долю удержания. Это легко проверяется! Когда все идеально!

Но! В ЗУП.3.1 1С изменила алгоритм расчета удержания по исполнительным листам! Одно из новшеств: "Обратите внимание! В расчете базы для алиментов не участвует НДФЛ, исчисленный с сумм начислений, не входящих в базу для расчета исполнительного листа" - цитата с сайта ИТС.

Первая Тайна - расчет удержания по исполнительным листам в случае, когда база для расчета удержания по исполнительным листам и база для расчета НДФЛ - отличаются! Как выше было сказано в цитате: В расчете базы для алиментов не участвует НДФЛ, исчисленный с сумм начислений, не входящих в базу для расчета исполнительного листа.

В этом случае программа распределяет итоговую сумму НДФЛ по всем начислениям, образующим базу для расчета НДФЛ. И затем при расчете удержания по исполнительным листам вычитает не весь исчисленный НДФЛ, а только тот НДФЛ, который относится к начислениям, образующим базу для расчета удержания по исполнительным листам.

Например, сотруднику назначено удержание по исполнительному листу 25% с 1 октября 2020 года. (В примерах рассматриваются "условные" начисления - главное показать принцип расчета).

В октябре сотруднику начислены:

- начисление, которое входит в базу для расчета НДФЛ и входит в базу для расчета удержания по ИЛ,

- начисление, которое входит в базу для расчета НДФЛ, но не входит в базу для расчета удержания по ИЛ,

- начисление, которое не входит в базу для расчета НДФЛ, но входит в базу для расчета удержания по ИЛ.

Итого в октябре начислено 17 000,00, НДФЛ за октябрь 1 560,00. Удержание по ИЛ составило 3 425,00.

При расчете суммы удержания по ИЛ программа сделает так:

1. По данным из расчетного листка определяем начисления, которые входят в базу для расчета НДФЛ. Находим итого базу для расчета НДФЛ.

2. Итоговую сумму НДФЛ из расчетного листка распределяем по всем видам начислений, входящим в базу для расчета НДФЛ.

З. Определяем начисления, которые входят в базу для расчета удержания по ИЛ. Находим итого базу для расчета удержания по ИЛ. - Это и будет та самая сумма, которая указывается в расшифровке расчета удержания в реквизите "Расч. база".

4. Для каждого начисления, которое входит в базу для расчета удержания по ИЛ, берем НДФЛ, который мы рассчитали в п.2. Находим итого НДФЛ для расчета удержания по ИЛ. - Это и будет та самая сумма, которая указывается в расшифровке расчета удержания в реквизите "НДФЛ".

5. Считаем базу для расчета удержания по ИЛ: сумма из п.3 - сумма из п.4.

6. Считаем сумму удержания умножив базу из п.5 на процент удержания. Это и есть та самая сумма удержания по исполнительному листу!

В таблице желтым цветом указаны ячейки, которые рассчитываются автоматически. Розовым цветом указаны ячейки, которые тоже рассчитываются автоматически и это те самые ключевые данные "Расч. база", "НДФЛ" и сумма удержания по исполнительному листу! Ячейки белого цвета - заполняем вручную.

А теперь пример, когда сотруднику назначены начисления, которые имеют вычеты, установленные законом. Например, материальная помощь, или подарки не облагаются НДФЛ в размере 4000 в год. Эти вычеты тоже влияют на расчет удержания по ИЛ.

Алгоритм в целом остается таким же - только в п.1 нам нужно еще учесть вычеты к начислениям. Т.е. базовые начисления для расчета НДФЛ берем с учетом вычетов к начислениям.

Весь остальной алгоритм остается прежним. В том числе и расчет базовых начислений для расчета удержания по исполнительным листам - сумма такого начисления в базу для расчета удержания по ИЛ берется полностью.

А теперь пример сложнее! У сотрудника есть вычеты (стандартные или имущественные). Эти вычеты не относятся к какому-то конкретному начислению, они относятся ко всем начислениям, образующим базу для расчета НДФЛ. Сумму стандартных и имущественных вычетов нужно распределить пропорционально по всем начислениям, образующим базу для расчета НДФЛ.

Алгоритм в целом остается таким же, только нам нужно еще учесть вычеты (стандартные или имущественные)! Добавляется этап, в котором сумма стандартных и имущественных вычетов распределяется по каждому начислению, входящему в базу для начисления НДФЛ. Распределяется по начислениям, входящим в базу для НДФЛ, с учетом "вычетов по начислениям" (которые рассмотрены в предыдущем примере). С учетом распределения стандартных и имущественных вычетов, рассчитываем базу для НДФЛ - для каждого начисления. Остальные этапы расчета удержания - остаются такими же.

Ну вот! Первая Тайна раскрыта! Если есть еще какие-то особенности - пишите - постараюсь разобраться!

Все примеры, которые рассматривались выше - предполагали, что удержание по ИЛ действует полный месяц! Это принципиально! Так как при неполном периоде действия удержания по ИЛ - алгоритм усложняется. И это следующая Тайна!

Вторая Тайна - расчет удержания по исполнительным листам в случае, когда удержание по исполнительному листу действует неполный месяц!

Начнем с простого примера. Удержание по ИЛ назначено с 20 октября 2020 года. Следовательно, в октябре 2020 удержание действует неполный месяц.

(Фактически, для расчета удержания по ИЛ, которое действует неполный месяц, нам нужно рассчитать зарплату за эту самую часть месяца).

В этом случае для каждого начисления из расчетного листка, которое входит в базу для расчета удержания по ИЛ, рассчитывается своя доля. Смысл в том, что для начисления доля рассчитывается от часов или дней, которые указаны в настройке "Учет времени" для этого начисления.

Если начисление рассчитывается фиксированной суммой и никакого времени в настройках начисления не указано, и нет базовых начислений, то программа считает долю по дням графика сотрудника. В последнюю очередь рассчитываются начисления, рассчитываемые по "Расчетной базе". В этом случае программа пересчитывает саму сумму "Расчетной базы" - рассчитывая ее за период действия удержания по исполнительным листам. По факту - базу составляют начисления, которые мы уже пересчитали ранее - используем эти расчеты для расчета начисления по "Расчетной базе".

Пример пересчета начислений:

- для "ЧТС", для "Оклада по часам" доля рассчитывается как отношение количества отработанных часов в период назначения удержания к количеству отработанных часов за весь месяц.

- для "Ночных" доля рассчитывается как отношение количества отработанных ночных часов в период назначения удержания к количеству отработанных ночных часов за весь месяц.

- для "Оклада по дням" доля рассчитывается как отношение количества отработанных дней в период назначения удержания к количеству отработанных дней за весь месяц.

- для "Премии", начисляемой фиксированной суммой (если сумма не зависит от отработанного времени, или какого-либо другого времени, т.е. если на закладке "Учет времени" не указан никакой вид времени), доля рассчитывается как отношение количества рабочих дней в период назначения удержания по графику работы сотрудника к количеству дней за весь месяц по графику работы сотрудника. (Не смогла сделать в тестовой базе примера с таким начислением. Но видела такое поведение в других базах).

- для "Доплаты за вредность", рассчитываемой по "Расчетной базе" (в базу входит "Оклад" и "Ночные") - рассчитаем полностью начисление по новой: рассчитаем базу по пересчитанным суммам "Оклада" и пересчитанным суммам "Ночных" и умножим на процент доплаты за вредность.

В итоге мы получим базу по начислениям для расчета удержания по исполнительным листам!

Далее, от этой базы и берется пропорционально НДФЛ.

Для расчета долей, используем данные Табеля за полный месяц октябрь и за часть месяца с 20 по 31 октября.

Отработанное время за весь месяц: с 1 - 31 октября 2020:

Отработано дней = 22

Отработано часов = 186

Отработано ночных часов = 10

Отработанное время за период действия удержания по исполнительному листу: с 20 - 31 октября 2020:

Отработано дней = 8

Отработано часов = 68

Отработано ночных часов = 4

По графику сотрудника: (эти данные в примере не используются - не смогла сделать такой пример, в этом случае у начисления в настройках вида времени пусто!):

За полный месяц: с 1 - 31 октября 2020:

Рабочих дней = 21

Рабочих часов = 168

За период действия удержания по исполнительному листу: с 20 - 31 октября 2020:

Рабочих дней = 8

Рабочих часов = 64

Расчет удержания по ИЛ:

А теперь более сложный пример. Сотруднику назначено начисление из "особых" начислений: это начисления, которых нет в Плане видов расчетов "Начисления". Это начисления из Перечисления.ВидыОсобыхНачисленийИУдержаний. В коде программы эти начисления относят к "Дополнительным" начислениям. Дополнительные особые начисления - они особым образом распределяются при расчете базы начислений и НДФЛ при удержании по ИЛ за неполный месяц (только за неполный месяц).

Вот список этих начислений:

Насколько я понимаю, логика здесь такая: у таких особых дополнительных начислений нет периода действия - они просто выплачены, вне зависимости от чего-либо. Настройки этих начислений нам недоступны, ни для редактирования, ни для визуализации. Т.е. как 1С это реализовала - так это и используется, мы ничего изменить для этих начислений не можем. Так вот! Для этих начислений мы не можем указать ни расчетную базу, ни время в зависимости, от которого рассчитывается это начисление. Поэтому при удержании по исполнительному листу, действующему неполный месяц, нам нужно как-то распределить сумму такого особого дополнительного начисления и НДФЛ с него тоже нужно распределить! Как это делает программа?

Сумму такого особого дополнительного начисления программа распределяет на суммы всех остальных типовых начислений (из ПВР.Начисления).

Все начисления из расчетного листка разделяем на два вида: типовые и особые. Итоговую сумму особых начислений распределяем на все типовые начисления. И сумму НДФЛ, относящуюся к особому начислению, тоже распределяем на НДФЛ типовых начислений.

Расчет удержания по ИЛ:

Вот! Пока это все тайны, которые я смогла обнаружить и раскрыть!

Во вложении файл Excel. С той самой табличкой из самого последнего примера - наиболее полный расчет удержания по исполнительным листам. В принципе вы и сами сможете сделать этот файл - все формулы я старалась указать на картинках.

В файле нужно заполнить ячейки белого цвета вашими данными. Все остальные ячейки (желтые и розовые) рассчитаются автоматически. Ну и при расчете удержания по ИЛ за неполный месяц - начисления, рассчитываемые по базе, для них формулу заполните сами - в соответствии с настройками начисления.

Возможно, у вас есть какие свои особенные ситуации - пишите - попробуем разобраться!

Это результат моих изысканий, расследований, раскопок, исследований. Если я в чем-то не права - напишите об этом! Надеюсь, кому-то эта статья позволит приблизиться к понимаю "как программа рассчитала удержание по исполнительному листу"!

Зачастую бухгалтеру приходится удерживать из зарплаты работников суммы по поступившим в организацию исполнительным документам. Мы расскажем об общих правилах удержания и разберем сложные случаи. На конкретных примерах будет показано, как правильно определить сумму и срок удержания в нетипичных ситуациях.

Максимальная сумма удержания

В общем случае по исполнительному документу (нескольким документам) с должника может быть удержано не более 50% заработной платы и иных доходов. Указанное ограничение не применяется при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. В этих случаях размер удержания из заработной платы и иных доходов должника-гражданина не может превышать 70%. Эти нормативы прописаны в пунктах 2 и 3 статьи 99 Федерального закона от 02.10.07 № 229-ФЗ «Об исполнительном производстве».

Таким образом, из заработной платы сотрудника в любом случае не может быть удержано более 70%. Причем, удержание в указанном размере возможно исключительно для удовлетворения приведенных выше требований (алименты на несовершеннолетних детей, вред здоровью и т.д.). Если же взыскание производится для удовлетворения прочих требований, то взыскивается не более половины заработка.

Казалось бы, простое правило, но на практике оно вызывает проблемы. Особенно, когда в организацию поступило несколько исполнительных листов, каждый из которых предписывает производить удержания в определенной сумме. Рассмотрим конкретные примеры.

Удержания по кредиту: не больше половины

У нас работает сотрудник, у которого на основании исполнительного листа удерживается 1/3 зарплаты в счет уплаты алиментов на ребенка. А теперь поступил еще один исполнительный лист на 50% удержаний из доходов для погашения взятого в банке кредита. Сколько можно удержать у сотрудника в данном случае?

Как уже упоминалось, при взыскании алиментов на несовершеннолетних детей можно удерживать до 70% заработка. А вот при взыскании в пользу банка — не более половины заработка. Как совместить эти два правила в рассматриваемом случае? Обратимся к положениям пункта 1 статьи 111 Закона № 229-ФЗ. Там сказано: если взысканной с должника суммы недостаточно для удовлетворения в полном объеме всех требований по всем исполнительным документам, устанавливается очередность.

В частности, в первую очередь погашаются требования по взысканию алиментов; возмещению вреда, причиненного здоровью; возмещению вреда в связи со смертью кормильца; возмещению ущерба, причиненного преступлением, а также требования о компенсации морального вреда. Тогда как требования банков по взысканию задолженности по договорам удовлетворяются только в четвертую очередь. Далее, в пункте 2 статьи 111 Закона № 229-ФЗ, сказано, что каждая взысканная с должника сумма сначала направляется на погашение требования первой очереди, а требования каждой последующей очереди удовлетворяются после удовлетворения требований предыдущей очереди в полном объеме.

Получается, что в рассматриваемой ситуации работодателю сначала надо полностью «расплатиться» с требованиями по алиментам, так как они относятся к первой очереди. Для этого достаточно взыскать всего лишь треть заработка. Значит, данное требование будет исполнено в полном размере, даже если удержано 50% заработка. Следовательно, оснований для взыскания за пределами 50% от заработка (до 70%) в данном случае не возникает.

Оставшуюся после перечисления алиментов часть от удержанной половины заработка нужно перечислить по второму исполнительному листу в пользу банка. И таким образом поступаем вплоть до полного удовлетворения соответствующего требования банка (п. 2 ст. 99 Закона № 229-ФЗ). При условии, конечно, что в этот период не прекратится взыскание алиментов.

Приведем пример. Предположим, заработная плата сотрудника составляет 10 000 руб. в месяц. У него есть два несовершеннолетних ребенка, на содержание которых взыскиваются алименты (1/3 зарплаты). Работник подал в бухгалтерию заявление и документы на стандартный налоговый вычет (величина его дохода с начала года не превысила 350 000 руб.). Дополнительно имеется исполнительный лист на взыскание 50% дохода в счет погашения долга по кредиту. Рассчитаем сумму удержания.

Согласно пункту 1 статьи 99 Закона № 229-ФЗ, размер удержания исчисляется из суммы, оставшейся после налогообложения. Значит, в данном случае величина удержания будет определяться исходя из 9 064 руб. (10 000 - (10 000 — 1 400×2) × 13%). Соответственно, общая сумма удержания по исполнительным листам составит 4 532 руб. (9 064 ∕ 2). Из них во исполнение требования по уплате алиментов будет переведено 3 021,33 руб. (9 064 × 1/3), а оставшаяся часть (1 510,67 руб.) будет перечислена банку для погашения долга по кредиту.

Алименты на детей и супругов

На работника поступили три постановления об удержании. Первое — на содержание супруги в размере 0,6 величины прожиточного минимума для трудоспособного населения по нашему региону ежемесячно (на данный момент это 11 907 × 0,6 = 7 144,20 руб.). Второе — на содержание сына в размере 1/4 доходов ежемесячно. И третье — на содержание дочери в размере 1/6 доходов ежемесячно. Какой будет предельный размер удержаний в этой ситуации? Как распределять взысканное между тремя иждивенцами?

Как уже говорилось, при взыскании алиментов на несовершеннолетних детей размер удержания может достигать 70% заработной платы. Как следует из статьи 90 Семейного кодекса РФ, суммы, выплачиваемые на содержание бывшего супруга, также признаются алиментами. Но поскольку они не являются алиментами на содержание детей, то для удовлетворения этих требований удержать можно не более половины заработка.

В то же время, устанавливая очередность погашения требований по нескольким исполнительным листам, законодатель не отделил алименты на детей от прочих алиментов. Значит, взыскания по всем трем исполнительным листам будут относиться к одной очереди — первой (п. 1 ст. 111 Закона № 229-ФЗ). Поэтому в данном случае нужно применить правило пункта 3 статьи 111 Закона № 229-ФЗ. Оно гласит: если взысканная с должника денежная сумма недостаточна для удовлетворения требований одной очереди в полном объеме, то они погашаются пропорционально причитающейся каждому взыскателю сумме, указанной в исполнительном документе.

Значит, алгоритм действий в данном случае будет таким. Сначала должна быть удержана сумма алиментов на содержание супруги и обоих детей в пределах 50% заработка сотрудника. Полученная величина распределяется между всеми взыскателями пропорционально причитающейся каждому из них сумме. После этого нужно произвести доудержание алиментов на детей, но так, чтобы взыскание не превышало 70% заработка. Дополнительно удержанная сумма распределяется только между детьми пропорционально причитающейся каждому из них сумме.

Посмотрим на примере. Предположим, заработная плата сотрудника составляет 10 000 руб., и он имеет право на стандартный вычет по обоим детям. Тогда сумма заработной платы, из которой возможны удержания, составит 9 064 руб. (10 000 - (10 000 — 1 400 × 2) × 13%). Теперь, исходя из этой суммы, определим причитающиеся детям выплаты: сын должен получить 2 266 руб. (9 064 × 1/4), а дочь — 1 510,67 руб. (9 064 × 1/6).

Теперь удерживаем половину заработка (4 532 руб.) и распределяем эту сумму между всеми тремя взыскателями. Доля супруги составит (4 532 ∕ (7 144,2 + 2 266 + 1 510,67)) × 7 144,2 = 2 964,74 руб. Доля сына составит (4 532 / (7 144,2 + 2 266 + 1 510,67)) × 2 266 = 940,36 руб. Доля дочери составит (4 532 ∕ (7 144,2 + 2 266 + 1 510,67)) × 1 510,67 = 626,90 руб.

Как видим, дети получили меньше положенного. Значит, переходим к дополнительным удержаниям. Для этого сначала определяем сумму, которую можно доудержать на содержание детей (в пределах 70% заработка). Она равна 1 812,8 руб. (9 064 × 70% - 4 532). Удерживаем ее и распределяем между двумя детьми пропорционально их долям. Доля сына равна (1 812,8 ∕ (2 266 + 1 510,67)) × 2 266 = 1 087,68 руб., а доля дочери — (1 812,8 ∕ (2 266 + 1 510,67)) × 1 510,67 = 725,12 руб.

Итого супруга получит 2 964,74 руб., сын — 2 028,04 руб. и дочь — 1 352,02 руб.

Сроки удержания

Не меньше сложностей возникает и при определении периода, в течение которого нужно проводить удержания. Причем, вопросы вызывает установление как начальной, так и конечной даты взыскания. Еще сложнее дело обстоит с задолженностью за прошлые периоды.

Возможны ли удержания задним числом?

В середине мая (17.05.2021 г.) в бухгалтерию поступил судебный приказ, датированный 30.01.2021 г. В нем указано, что, начиная с 20 января, необходимо ежемесячно взыскивать с сотрудника алименты на ребенка в размере 1/4 заработка. С какого срока нужно сделать расчет алиментов?

Ответ на этот вопрос содержится в пункте 3 статьи 98 Закона № 229-ФЗ. Там сказано, что лица, выплачивающие должнику зарплату или иные периодические платежи, со дня получения исполнительного документа обязаны удерживать денежные средства из доходов должника в соответствии с требованиями, содержащимися в этом документе. Здесь напомним, что судебный приказ также является исполнительным документом (подп. 2 п. 1 ст. 12 Закона № 229-ФЗ).

Таким образом, начинать удержания нужно с того момента, когда в бухгалтерию поступил судебный приказ (в данном случае — с выплаты «аванса» за май, поскольку документ получен 17 мая).

Осталось определить, какую сумму нужно взыскать при первой выплате: 1/4 от текущего дохода, или сумму, рассчитанную с учетом задолженности. В силу пункта 3 статьи 102 Закона № 229-ФЗ размер задолженности по алиментам, уплачиваемым на несовершеннолетних детей в долях к заработку, определяется исходя из заработка и иного дохода должника за период, в течение которого взыскание алиментов не производилось. Если взыскание осуществляется по решению судебного пристава, то задолженность определяется именно приставом и указывается в постановлении (п. 2 ст. 102 Закона № 229-ФЗ).

В данном случае организация проводит взыскание непосредственно на основании исполнительного документа. Это значит, что ей необходимо выполнить требование пункта 3 статьи 102 Закона № 229-ФЗ самостоятельно. То есть она должна определить размер задолженности за период с 20.01.2021 г. по дату получения приказа, в течение которого алименты, установленные этим документом, не удерживались.

Данная задолженность рассчитывается исходя из заработка сотрудника за указанный период. А удерживать ее надо из текущих выплат одновременно с алиментами за очередной месяц (с учетом ограничения в 70% от выплачиваемой суммы, установленного п. 3 ст. 99 Закона № 229-ФЗ), вплоть до полного погашения. То есть при первой после получения судебного приказа выплате у работника может быть удержано до 70% заработка, если это необходимо для погашения задолженности по алиментам, образовавшейся с января.

Рассмотрим еще один пример.

В бухгалтерию 27.09.2021 г. пришло постановление судебного пристава об обращении взыскания на зарплату должника. Постановление датировано 23.08.2021 г., а в тексте сказано, что удержания нужно производить ежемесячно в размере 1/6 от дохода с 12.07.2021 г. Как в данной ситуации должен поступить бухгалтер?

Эта ситуация является разновидностью предыдущей. Главное отличие заключается в том, что взыскание производится на основании постановления пристава. Значит, организация обязана удерживать 1/6 из заработной платы и иных доходов должника, выплачиваемых, начиная с даты получения данного постановления, то есть с 27.09.2021 г. А размер и порядок взыскания задолженности за период с 12.07.2021 г. по 26.09.2021 г. включительно обязан определить судебный пристав. Это следует из нормы пункта 2 статьи 102 Закона № 229-ФЗ.

В результате в организацию должно поступить еще одно постановление пристава. В этом документе будут прописаны величина и порядок удержания задолженности. Исполнять данное постановление нужно, начиная со дня его получения.

Достижение совершеннолетия

У сотрудника удерживаются алименты на несовершеннолетнего ребенка в размере 25% заработка. Совершеннолетие ребенка наступило 6 сентября. Как правильно произвести удержание из заработной платы сотрудника за сентябрь?

Ни Семейный кодекс, ни Закон № 229-ФЗ не содержат специальных правил определения дня, когда лицо считается достигшим совершеннолетия для целей исчисления и удержания алиментов. При этом термин «совершеннолетие» является термином гражданского законодательства (п. 1 ст. 21 ГК РФ). Это дает основание использовать правила Гражданского кодекса о сроках для установления момента наступления совершеннолетия.

Подтверждение правильности этого вывода можно найти в других документах. К примеру, в абзаце 2 пункта 5 постановления Пленума Верховного суда РФ от 01.02.11 № 1 «О судебной практике применения законодательства, регламентирующего особенности уголовной ответственности и наказания несовершеннолетних» сказано следующее. Лицо считается достигшим возраста, с которого наступает уголовная ответственность, не в день рождения, а по его истечении, то есть с ноля часов следующих суток. А в пункте 49 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей (утв. приказом Минтруда от 29.09.20 № 668н) читаем, что ежемесячное пособие по уходу за ребенком до полутора лет выплачивается по день достижения ребенком возраста полутора лет включительно.

Таким образом, в ситуации, когда исполнительным документом предписано удерживать алименты до достижения ребенком совершеннолетия, день рождения ребенка, в который ему исполнится 18 лет, должен включаться в расчет алиментов в качестве последнего дня, за который они начисляются. А значит, прекращение начисления алиментов происходит со дня, следующего за днем рождения.

Удерживать начисленную сумму (и задолженность, если имеется) нужно из доходов работника до тех пор, пока не будет взыскано все причитающееся ребенку. То есть, фактическое удержание может продолжаться и после того, как ребенок достиг совершеннолетия.

Когда в бухгалтерию поступает исполнительный документ на удержание из зарплаты работника, у бухгалтера сразу возникают вопросы: в каком объёме удерживать, в какой очерёдности (если исполнительных листов на работника поступило несколько и по разным основаниям), с какой суммы (до удержания НДФЛ или после)? В данной статье ответим на эти вопросы и рассмотрим различные ситуации с удержаниями из зарплаты работника по нескольким исполнительным листам.

Виды исполнительных документов

Согласно п. 1 ст. 12 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (далее – Закон № 229-ФЗ) к исполнительным документам, исходящим от судов, относятся исполнительные листы, судебные приказы. Они выдаются на основании судебного решения. Судебный пристав направляет в организацию для исполнения постановление о возбуждении исполнительного производства с приложением копии исполнительного документа.

Кроме того, к исполнительным документам относятся: нотариально удостоверенные соглашения об уплате алиментов; удостоверения комиссии по трудовым спорам, выдаваемые на основании её решений; постановления органов и должностных лиц, уполномоченных рассматривать дела об административных правонарушениях; постановления судебного пристава-исполнителя, оформленные в установленном порядке; требования органов, осуществляющих контрольные функции, о взыскании денежных средств с отметкой банка или иной кредитной организации о полном или частичном неисполнении взыскания в связи с отсутствием на счетах должника денежных средств, достаточных для удовлетворения требований взыскателя, если не установлен иной порядок исполнения указанных исполнительных документов.

Обязательные сведения, которые должны быть указаны в исполнительном документе, перечислены в ст. 13 Закона № 229-ФЗ. В частности, обязательно указываются причина и размер удержаний. Исполнительные документы подписываются лицами, их выдавшими, либо лицами (органами), вынесшими акт, на основании которого они выдаются и заверяются печатью. В случае же направления исполнительного документа в форме электронного документа он подписывается усиленной квалифицированной электронной подписью.

При поступлении в организацию исполнительные листы регистрируются в журнале входящей корреспонденции и передаются бухгалтеру, назначенному приказом руководителя ответственным за их хранение, под расписку. Для контроля за движением исполнительных листов бухгалтер может регистрировать полученные документы в специальном журнале (книге). Форму такого журнала (книги) организация вправе разработать самостоятельно, при этом возможность её применения должна быть предусмотрена учётной политикой.

Организация обязана обеспечить сохранность исполнительных документов.

Порядок удовлетворения требований взыскателей

При поступлении в организацию исполнительного документа, в котором работник указан в качестве должника, ей необходимо удерживать указанные в исполнительном документе суммы из зарплаты и других доходов, выплачиваемых работнику, независимо от его желания[1].

Удержание не производится, в частности, из следующих выплат:

- компенсаций в связи с командировкой (кроме среднего заработка);

- компенсаций за использование личного имущества (например, автомобиля) работника в служебных целях (ст. 188 ТК РФ);

- пособия по уходу за ребёнком и других пособий, выплачиваемых за счёт ФСС РФ. Исключение одно ‒ пособие по временной нетрудоспособности[2];

- иных доходов, на которые не обращается взыскание по исполнительным документам.

Полный перечень таких видов доходов определён ст. 101 Закона № 229-ФЗ.

Общий размер удержаний из заработной платы не может превышать 20%[3]. Однако существуют исключения. Так, размер удержаний увеличивается до 50% зарплаты и иных доходов при взыскании по нескольким исполнительным документам[4]. А при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причинённого здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причинённого преступлением, размер удержаний из зарплаты и иных доходов может быть увеличен до 70%[5].

Удержания по исполнительным документам являются обязательными для работодателя. Они осуществляются без издания приказа и письменного согласия работника. Работодатель обязан выполнять требования судебных органов и не вправе приостанавливать удержания, уменьшать или увеличивать их размер. Удержания производятся до исполнения в полном объёме содержащихся в исполнительном документе требований[6].

В случаях, когда взысканная с должника денежная сумма недостаточна для удовлетворения требований, содержащихся в исполнительных документах, в полном объёме, указанная сумма распределяется между взыскателями согласно очерёдности, установленной п. 1 ст. 111 Закона № 229-ФЗ, а именно:

1) в первую очередь удовлетворяются требования по взысканию алиментов, возмещению вреда, причинённого здоровью, возмещению вреда в связи со смертью кормильца, возмещению ущерба, причинённого преступлением, а также требования о компенсации морального вреда;

2) во вторую очередь удовлетворяются требования по выплате выходных пособий и оплате труда лиц, работающих (работавших) по трудовому договору, а также по выплате вознаграждений авторам результатов интеллектуальной деятельности;

3) в третью очередь удовлетворяются требования по обязательным платежам в бюджет и во внебюджетные фонды;

4) в четвертую очередь удовлетворяются все остальные требования. Например, требование о взыскании задолженности по уплате банковского кредита.

При этом требования одной очереди удовлетворяются пропорционально причитающейся каждому взыскателю сумме, указанной в исполнительном документе (п. 3 ст. 111 Закона № 229-ФЗ).

Размер взыскания по исполнительным листам исчисляется с сумм заработной платы, оставшихся после удержания НДФЛ[7].

Поскольку НДФЛ с суммы заработной платы исчисляется на последний день месяца, за который работнику начислена заработная плата, и удерживается при выплате, то точный размер взысканий, подлежащих удержанию, может быть определён только на дату выплаты работнику заработной платы за текущий месяц.

При исчислении НДФЛ необходимо учитывать, что если работник уплачивает алименты, то он имеет право на получение налогового вычета независимо от того, проживает ли он с ребёнком или нет, поскольку право разведённого родителя на получение стандартного налогового вычета на детей подтверждается фактом уплаты алиментов, обеспечивающих содержание детей[8].

Рассмотрим порядок удержания из зарплаты работников на примерах.

Работник получает оклад в размере 60 000 руб. С начала года доходы работника, облагаемые НДФЛ по ставке 13%, превысили 350 000 руб. На работника поступили два исполнительных листа: алименты на ребёнка в размере 25% от заработка; долг по решению суда (в связи с разделом имущества) ‒ 50% от заработка. Сколько всего можно удержать с заработка?

Ответ: При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50% от заработной платы. Ограничение удержаний из заработной платы в размере 70% распространяется только на исполнительный лист на взыскание алиментов.

Поскольку взыскания по второму исполнительному листу относятся к четвёртой очереди удержаний, то в первую очередь работодатель должен удержать алименты по исполнительному листу в размере 25%.

Далее работодатель удержит денежные суммы по второму исполнительному листу, но с тем расчётом, чтобы размер удержаний по двум исполнительным листам не превышал 50%.

Сумма НДФЛ за месяц равна 7 800 руб. (60 000 х 13%). Стандартные налоговые вычеты работнику в текущем месяце не полагаются, так как его доходы с начала года превысили 350 000 руб. (пп. 4 п.1 ст. 218 НК РФ).

Вся сумма удержаний составит: 26 100 руб. ((60 000 – 7 800) х 50%), из неё алименты – 13 050 руб. и возмещение долга по решению суда – 13 050 руб.

В организацию поступил исполнительный лист на удержание алиментов с работника на одного ребёнка в размере 25% от заработка. Также на этого же работника поступил второй исполнительный лист на удержание суммы возмещаемого ущерба, который составляет 50 000 руб.; ущерб связан с возмещением вреда, причинённого здоровью в результате ДТП, виновником которого был работник организации. Как правильно произвести удержание алиментов с данного работника, если его оклад составляет 60 000 руб. в месяц? Ребёнок, на которого уплачиваются алименты, у работника единственный. С начала года доходы работника, облагаемые НДФЛ по ставке 13%, не превысили 350 000 руб.

Ответ: В п. 3 ст. 99 Закона № 229-ФЗ указано, что при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причинённого здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причинённого преступлением, размер удержания из заработной платы и иных доходов должника-гражданина не может превышать 70%.

При определении НДФЛ, который необходимо удержать с работника, необходимо принять во внимание, что ребёнок у работника единственный, и применить стандартный налоговый вычет в размере 1 400 руб[9].

НДФЛ составит: (60 000 руб. - 1400 руб.) x 13% = 7 618 руб.

Общий размер всех удержаний не должен превышать 70%, то есть 36 667,40 руб. ((60 000 – 7 618) руб. x 70%).

Сумма алиментов, которая должна быть удержана с работника, равна 13 095,50 руб. ((60 000 – 7 618) руб. x 25%).

Требования по взысканию алиментов и требования по возмещению вреда, причинённого здоровью, относятся к первой очереди, а сумма, которую можно взыскать с должника (36 667,40 руб.), недостаточна для удовлетворения в полном объёме требований, содержащихся в исполнительных документах (13 095,50 руб. + 50 000 руб.), следовательно, указанную сумму (36 667,40 руб.) необходимо пропорционально распределить между взыскателями:

- алименты – 7 610,34 руб. (36 667,40 / (13 095,50+ 50 000) x 13 095,50);

- возмещение вреда, причинённого здоровью, ‒ 29 057,07 руб. (36 667,40 / (13 095,50+ 50 000) x 50 000).

Оставшиеся суммы подлежат удержанию в следующих месяцах:

- алименты – 5 485,16 руб. (13 095,50 – 7 610,34);

- возмещение вреда, причинённого здоровью, ‒ 20 942,93 руб. (50 000 – 29 057,07).

Оклад работника 60 000 руб. По первому исполнительному листу суд обязал организацию удерживать с работника алименты на ребёнка: 25% от ежемесячной зарплаты и задолженность за прошлые месяцы ‒ 53 592 руб. По второму исполнительному листу суд обязал удерживать алименты на беременную жену: по 4 000 руб. ежемесячно до исполнения ребёнку трёх лет. Работник также возмещает ущерб другой компании в размере 30 000 руб. Как распределять сумму удержаний за месяц, если с начала года доходы работника, облагаемые НДФЛ по ставке 13%, превысили 350 000 руб.?

Ответ: В соответствии с положениями ст. 138 Трудового кодекса РФ при удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50% от зарплаты, а при взыскании алиментов на несовершеннолетних детей размер удержаний не может превышать 70%.

Согласно ст. 111 Закона № 229-ФЗ все требования по взысканию алиментов удовлетворяются в первую очередь. Требования по возмещению материального ущерба организации удовлетворяются в четвёртую очередь.

В первую очередь с дохода работника удерживаются текущие алименты, и только после этого, если позволяет максимальный размер удержаний в 70%, нужно удерживать задолженность по прошлым периодам.

В нашем случае общая сумма возможных удержаний составит 70% доходов работника после удержания НДФЛ, а именно 36 540 руб. ((60 000 – 7 800) руб. x 70%), из неё:

- текущие алименты в сумме 17 050 руб. (13 050 + 4 000), где 13 050 руб. ((60 000 – 7 800) руб. x 25%) сумма алиментов на ребёнка и 4 000 руб. ‒ сумма алиментов на беременную жену;

- задолженность по алиментам прошлых лет в сумме 19 490 руб. (36 540 – 17 050). Оставшаяся сумма задолженности по алиментам прошлых лет будет удерживаться в следующих месяцах.

Возможности удержать с работника материальный ущерб в текущем месяце у организации отсутствует.

Ежемесячный оклад работника 60 000 руб. С начала года доходы работника, облагаемые НДФЛ по ставке 13%, превысили 350 000 руб. Организация должна по одному исполнительному листу ежемесячно удерживать алименты в размере 1/4 дохода работника, по другому ‒ удержать задолженность по налогу на имущество физических лиц, пени и штраф в сумме 12 530 руб. Также организация должна удержать с работника задолженность по кредиту банку по решению суда в размере 100 000 руб. Как правильно сделать удержания из зарплаты работника?

Ответ: Алименты относятся к первой очереди удержаний, налог на имущество физических лиц с пенями и штрафом ‒ к третьей очереди, а задолженность банку ‒ к четвёртой.

П. 2 ст. 111 Закона № 229-ФЗ установлено, что при распределении каждой взысканной с должника денежной суммы требования каждой последующей очереди удовлетворяются после удовлетворения требований предыдущей очереди в полном объёме. То есть в данной ситуации вначале должны быть удовлетворены в полном объёме требования по первой очереди, потом по третьей, затем по четвёртой.

Максимальная сумма удержаний по всем исполнительным листам не должна быть более 50% чистого дохода[10].

Рассмотрим порядок расчёта удержаний.

Чистый доход работника для расчёта удержаний (оклад за минусом НДФЛ) составляет 52 200 руб.

Сначала необходимо удержать алименты в сумме 13 050 руб. (52 200 руб. x 1/4) – удержания первой очереди.

В результате удержаний третьей очереди чистый доход не может быть уменьшен более чем на 50%, то есть не более чем на 13 050 руб. (52 500 х 50% – 13 050) Следовательно, удержания по второму исполнительному листу (налог на имущество) можно осуществить в полном объёме, то есть в сумме 12 530 руб.

Тогда сумма удержания по третьему исполнительному листу в текущем месяце составит всего 520 руб. (13 050 руб. ‒ 12530 руб.)

Расходы на перечисление денег по исполнительным документам (комиссии банка, плата за почтовый перевод) должны производиться за счёт работника[11]. При возмещении таких сумм из зарплаты работника ограничения по размеру удержаний из заработной платы не применяются.

Окончание исполнения исполнительного документа

Работодатель заканчивает исполнение исполнительного документа по следующим основаниям:

1) после перечисления денежных средств в полном объёме;

2) при перемене должником места работы, учёбы, места получения пенсии и иных доходов;

3) по заявлению взыскателя;

4) по постановлению судебного пристава-исполнителя о прекращении (об окончании, отмене) исполнения[12].

Если одно из перечисленных оснований возникло, то организация не позднее дня, следующего за днём их наступления, должна возвратить:

1) взыскателю поступивший от него исполнительный документ с отметкой, указывающей основание окончания его исполнения и период, в течение которого исполнительный документ находился у этих лиц на исполнении, а также взысканную сумму, если имело место частичное исполнение;

2) судебному приставу-исполнителю поступившую от него копию исполнительного документа с отметкой, указывающей основание окончания его исполнения, а также взысканную сумму, если имело место частичное исполнение[13].

Указанные сведения необходимо заверить подписью ответственного лица и печатью.

Все документы следует отправлять ценными отправлениями с описью вложения, чтобы на руках осталась опись вложения в письмо, заверенная почтовым отделением. Кстати, почтовый сбор за отправку исполнительного документа и уведомительного письма приставу или получателю алиментов организация вправе удержать с работника. Если же этого сделать не получится (к примеру, на момент отправки документов все выплаты работнику уже произведены), то стоимость почтовой пересылки можно учесть в составе прочих расходов для целей налогообложения прибыли[14] или в составе расходов у «упрощенца » [15] .

Обязанность уведомлять соответствующих лиц при увольнении работника может быть возложена приказом руководителя как на бухгалтера, производящего удержания, так и на других сотрудников организации, в частности на сотрудников отдела кадров.

За несвоевременный возврат исполнительного документа предусмотрен штраф[16] :

- для должностных лиц ‒ от 15 000 до 20 000 руб.;

- для юридических лиц ‒ от 50 000 до 100 000 руб.

Как видим, ничего сложного в удержаниях по исполнительным листам нет. Надо только чётко следовать законодательно установленным правилам удержаний.

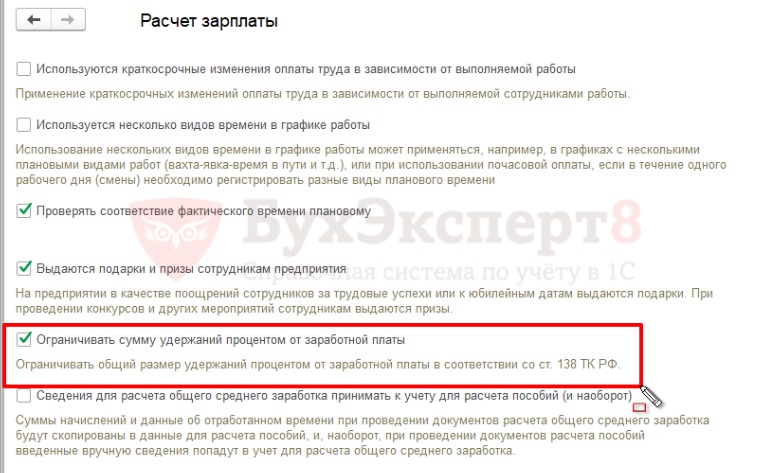

Ограничение общей суммы удержаний из заработной платы реализовано в ЗУП 3.1.5 в соответствии со статьей 138 ТК РФ.

Настройка ограничения удержаний

Механизм подключается по флажку Ограничивать сумму удержаний процентом от заработной платы в настройках расчета зарплаты ( Настройка – Расчет зарплаты ):

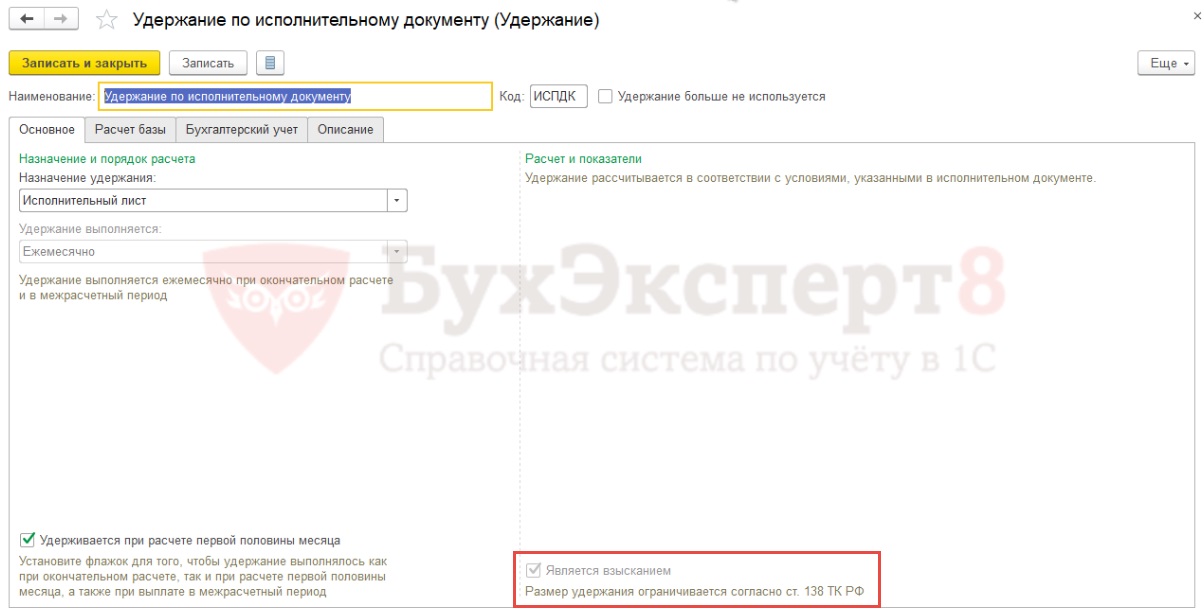

Ограничения распространяется не на все удержания, так как например, удержания по заявлению работника не подпадают под ст. 138 ТК РФ. В программе механизм применяется только для тех удержаний, которые отмечены флажком Является взысканием . Для удержания по исполнительному документу этот флажок взведен и не доступен для изменения:

Очередность взыскания

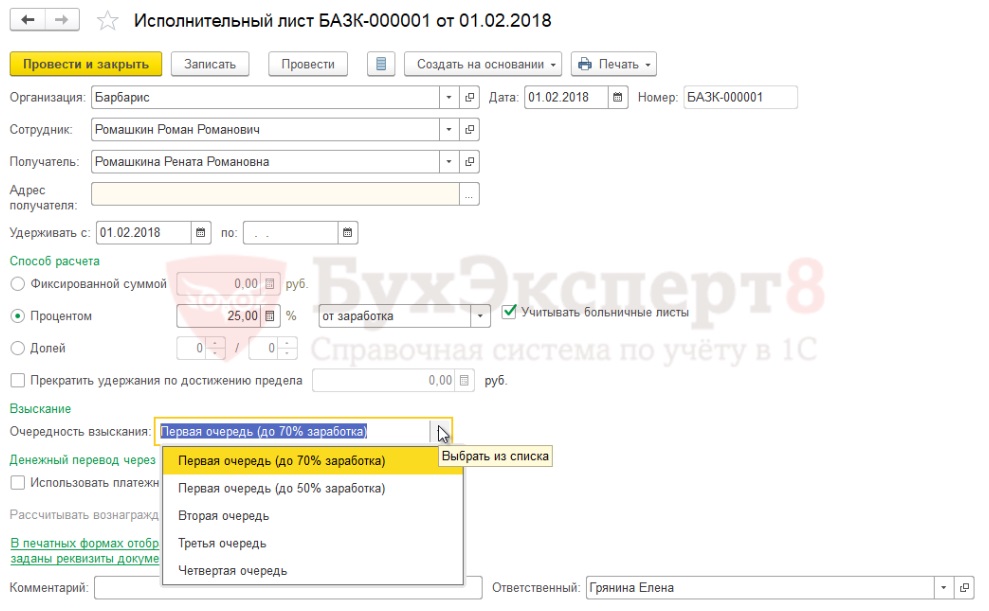

В документе Исполнительный лист появляется возможность указать Очередность взыскания :

- В случае, когда взысканная с должника денежная сумма недостаточна для удовлетворения в полном объеме требований, содержащихся в исполнительных документах, указанная сумма распределяется между взыскателями в следующей очередности:

- в первую очередь удовлетворяются требования по взысканию алиментов, возмещению вреда, причиненного здоровью, возмещению вреда в связи со смертью кормильца, возмещению ущерба, причиненного преступлением, а также требования о компенсации морального вреда;

- во вторую очередь удовлетворяются требования по выплате выходных пособий и оплате труда лиц, работающих (работавших) по трудовому договору, а также по выплате вознаграждений авторам результатов интеллектуальной деятельности;

- в третью очередь удовлетворяются требования по обязательным платежам в бюджет и во внебюджетные фонды;

- в четвертую очередь удовлетворяются все остальные требования.

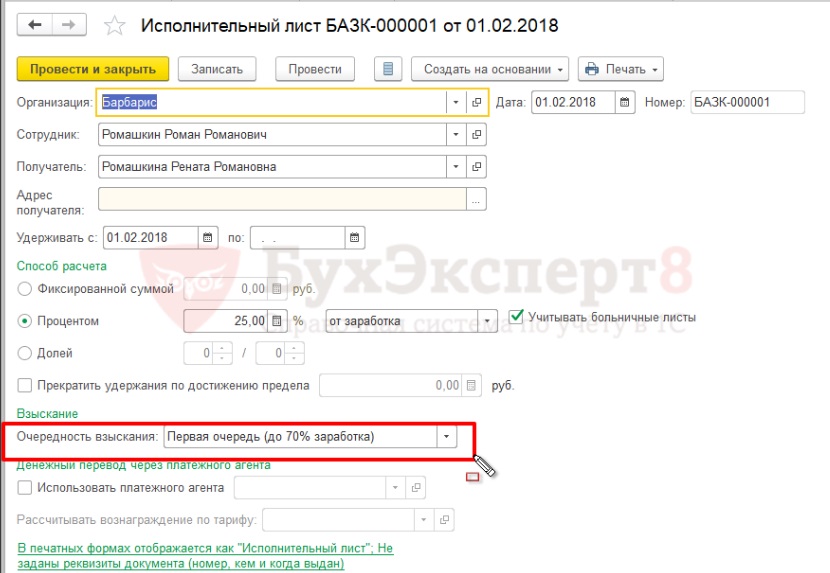

В исполнительном листе на удержание алиментов на несовершеннолетних детей указывается очередность взыскания Первая очередь (до 70% заработка) :

![]()

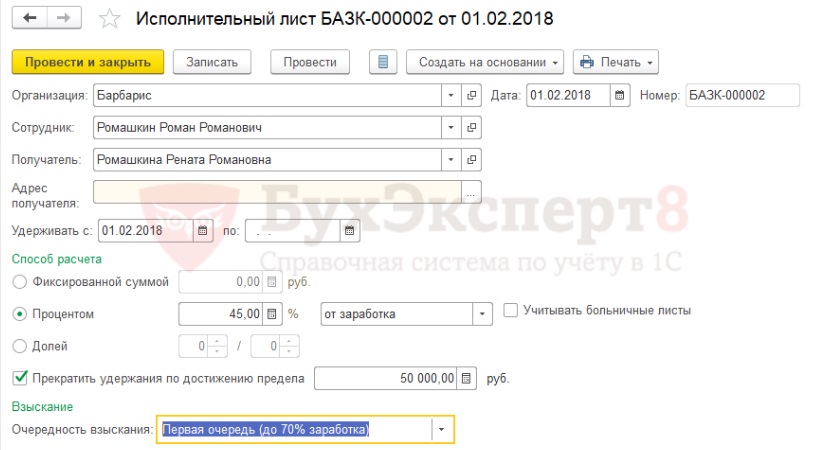

Для удержания задолженности по алиментам вводится еще один исполнительный лист с указанием предела удержания 50 000 руб., в этом документе также указывается очередность Первая очередь (до 70% заработка) :

![]()

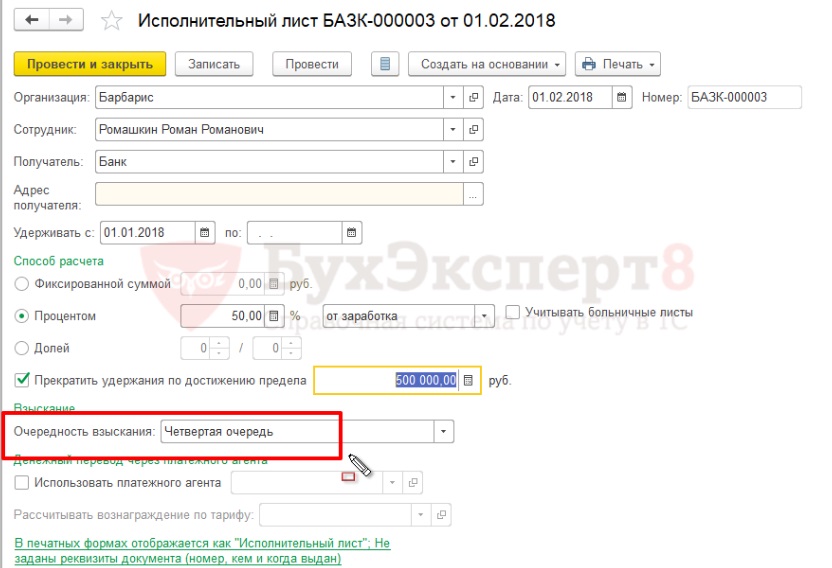

Во втором исполнительном листе указывается очередность взыскания Четвертая очередь :

![]()

Ограничение взысканий, задолженность по взысканиям

При начислении зарплаты удержания рассчитываются, исходя из их плановых размеров.

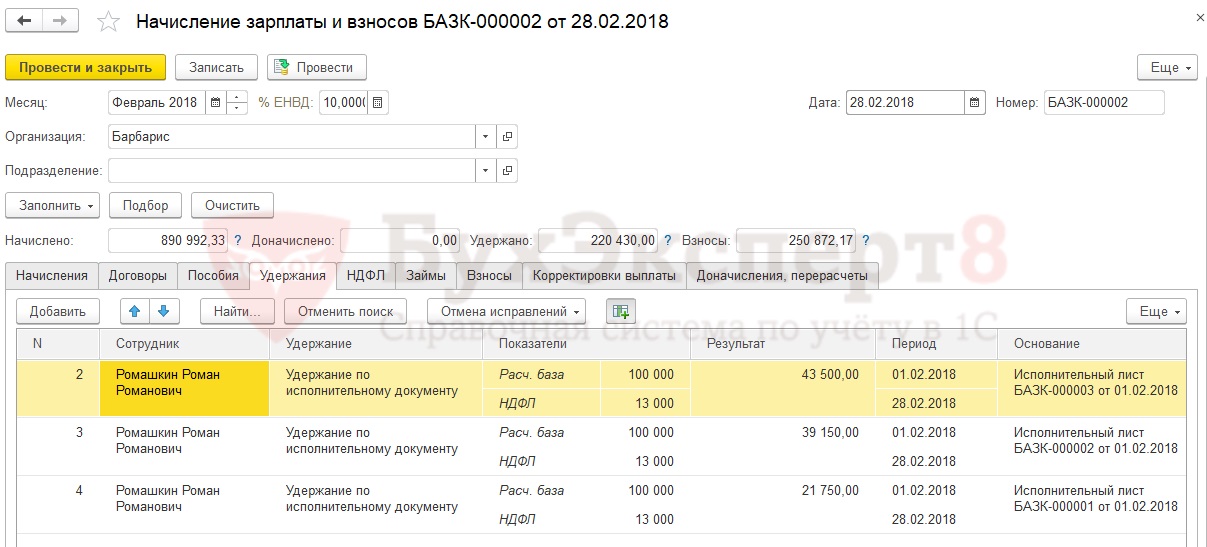

Например, для Ромашкина Р.Р. в феврале рассчитываются следующие суммы удержаний:

![]()

- 87 000 руб. * 25% = 21 750 руб.

- 87 000 руб. * 45% = 39 150 руб.

- 87 000 руб. * 50% = 43 500 руб.

В конце месяца после расчета зарплаты вводится документ Ограничение взысканий . Это документ, который появился в ЗУП 3.1.5 для уменьшения суммы удержаний в соответствии с законодательством, согласно заданной очередности. Документ автоматически заполняется сотрудниками, заработка которых недостаточно для удовлетворения всех требований.

В колонке Рассчитано отражается сумма удержания, рассчитанная при начислении зарплаты, в колонке Результат – определяется сумма удержания, которую можно произвести с сотрудника с учетом законодательных ограничений. Колонка Задолженность – сумма, которая не может быть удержана с работника, и будет перенесена для удержания в следующих месяцах.

Значение в колонке Результат определяется с учетом очередности удержания и максимального процента:

- сначала «закрываются» все удержания первой очереди, максимальный процент для них может быть 70% или 50% в зависимости от значения очередности, указанного в документе Исполнительный лист ;

- если после удовлетворения всех требований первой очереди осталась возможность удержания из заработной платы, то удовлетворяются требования второй очереди;

- и т.д. до четвертой очереди.

Максимальный процент удержания по исполнительным документам по очередностям со второй по четвертую составляет 50%.

Далее анализируются прочие удержания, отмеченные в программе как взыскания, максимальный процент для них – 20%.

Процент рассчитывается от «чистого» дохода сотрудника, т.е. от суммы начислений за вычетом НДФЛ.

В рассматриваемом примере в феврале для сотрудника Ромашкина Р.Р. имеется два удержания первой очереди с ограничением суммы удержания 70% от заработка сотрудника, и одно удержание четвертой очереди с ограничением суммы удержания 50%.

Заработка сотрудника в феврале хватает на то, чтобы удовлетворить требования по алиментам на несовершеннолетнего ребенка и задолженности по алиментам в полном объеме (70% от заработка), но уже не хватает на удержание по исполнительному документу по банковскому кредиту (50% от заработка), поэтому сумма по этому исполнительному листу полностью переходит в задолженность.

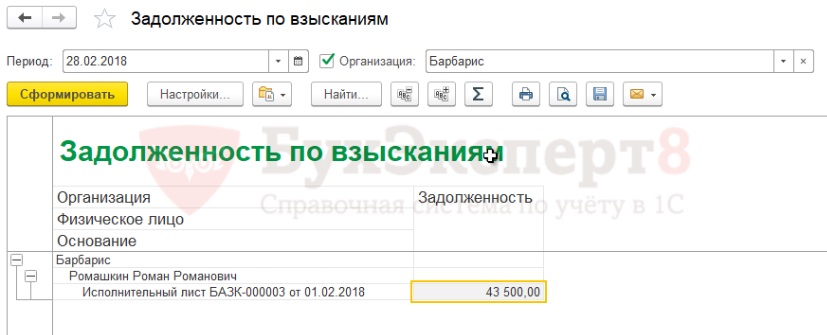

Для отслеживания такой задолженности применяется специализированный отчет Задолженность по взысканиям ( Заплата – Отчеты по зарплате – Задолженность по взысканиям ):

![]()

Документ Погашение задолженности по взысканиям позволяет «списать» задолженность по взысканиям или ее часть в случае возникновения такой необходимости.

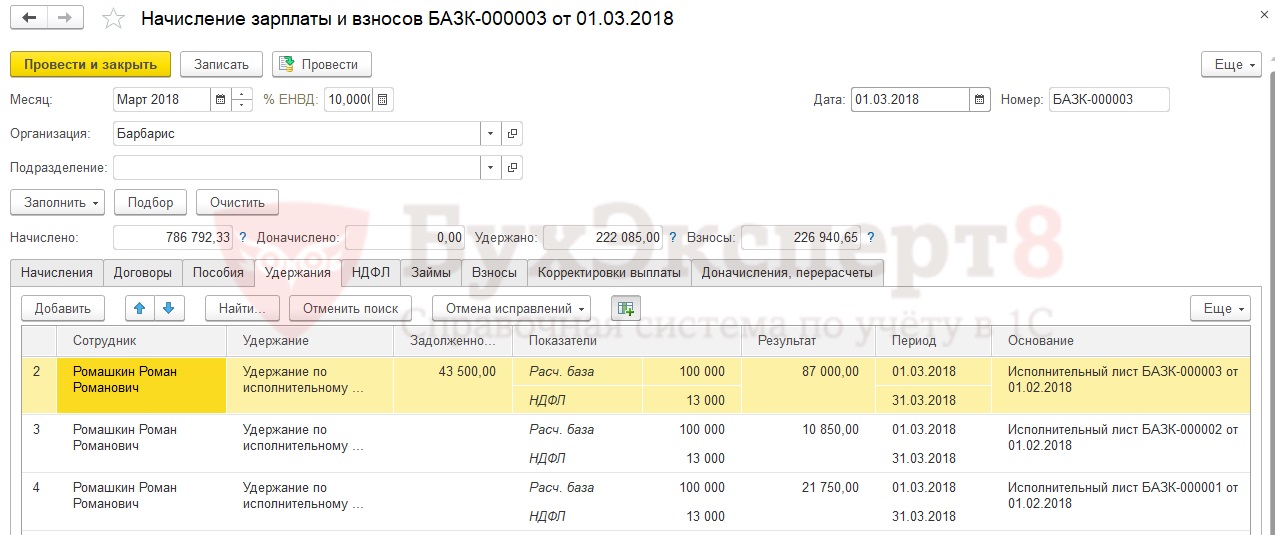

Рассмотрим, как будут производится удержания с Ромашкина Р. Р. В марте.

В марте полностью «закрывается» удержание задолженности по алиментам, и при начислении зарплаты рассчитываются следующие суммы:

![]()

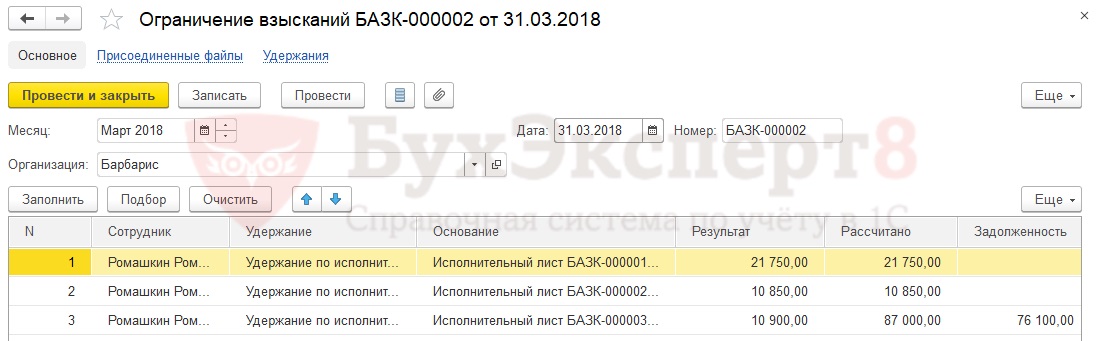

В результате расчета в документе Ограничение взысканий реально с работника удерживаются следующие суммы:

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(14 оценок, среднее: 4,86 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Все комментарии (1)

Благодарю за полезную информацию

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

В пятницу о приятном: в ЗУП 3.1.18 появились новые возможности быстрой донастройки отчетов.

регламентом БухЭксперт8.ру >>Изменения в 2021 году, о которых нужно знать бухгалтеру

В 2022 году меняются правила выплаты пособий

Заполнение статистической формы №57-Т (ЗУП 3.1.4)

Читайте также: