Форма 0504835 где найти в 1с

Обновлено: 07.07.2024

Любое предприятие, работающее с драгметаллами, должно не реже одного раза в год осуществлять их инвентаризацию. Ее проводят, чтобы оценить состояние материалов, выявить их фактическое наличие и совпадение с учетными сведениями. Результаты такой проверки вносятся в специальный бланк по форме ИНВ-8, утвержденной Пост. Госкомстата России №88 от 18 августа 1998 года. Рассмотрим тонкости формирования акта инвентаризации драгметаллов и изделий из них.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Законодательное регулирование процедуры

Все, что касается проведения инвентаризации драгметаллов на предприятиях, зафиксировано в таких нормативных актах, как:

- Пост. Правительства РФ №731 от 28.09.2000 г. В нем утверждены правила хранения и учета драгметаллов, камней и т.д.

- Инструкция о порядке хранения и учета драгметаллов, камней и т.д., утвержденная Приказом Минфина №231н от 09.12 20016 г.

Коротко об инвентаризации

Процедура инвентаризации проводится в несколько этапов. Первым делом издают приказ об инвентаризации по форме ИНВ-22. В нем указывают состав комиссии для осуществления процедуры, период ее проведения, объекты проверки. После издания приказа начинается подготовка к проверке, формируются все требуемые документы, в том числе акт инвентаризации по форме ИНВ-8. Если требуется, то проводится ознакомление сотрудников с тонкостями проверки.

Согласно Пост. Правительства №731 от 28.09.2000 г. инвентаризация драгметаллов проводится один раз в конце года.

Могут возникнуть и другие ситуации, требующие внепланового проведения проверки:

Внимание! Форма ИНВ-8 с января 2013 года не является обязательной к использованию. Предприятие может самостоятельно решить, использовать данный бланк или создать собственный. Но в обоих случаях документы надо обязательно утвердить в учетной политике специальным приказом руководства. Разработанные самостоятельно бланки должны включать все необходимые реквизиты.

Комиссия

Для проведения инвентаризации формируется специальная комиссия. В ее состав должны входить не менее трех человек. Обычно это бухгалтер, руководители отделов, старшие специалисты. Само МОЛ, на чьей ответственности находятся драгметаллы, в состав комиссии не входит. Однако оно тоже ставит свою подпись на документе.

Заполняем ИНВ-8

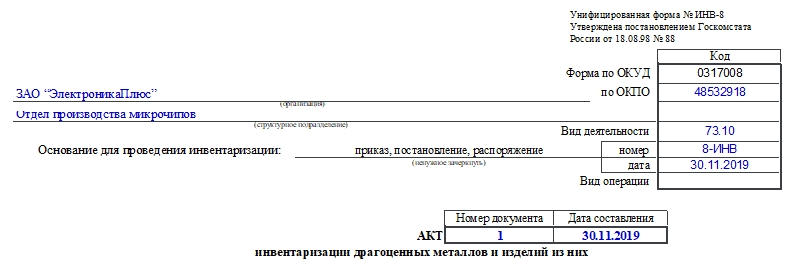

Бланк акта инвентаризации драгметаллов и изделий из них состоит из 4 страниц. Расскажем подробнее о каждой из них.

Первая страница

Здесь необходимо внести следующие данные:

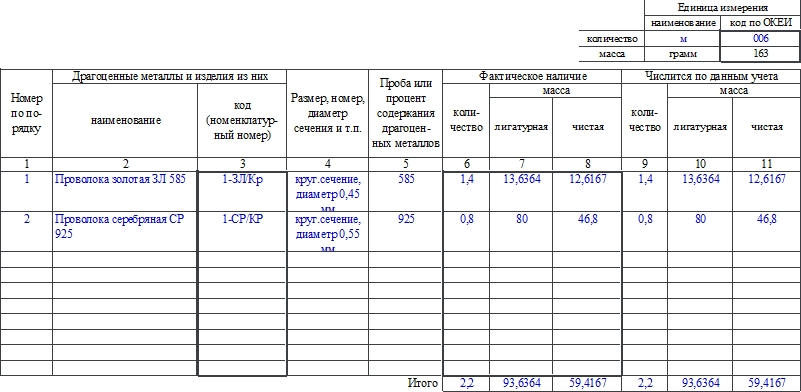

Вторая страница

Остальная часть страницы содержит таблицу, куда заносят сведения о драгметаллах, такие как:

- Номер по порядку.

- Наименование металла или изделия из него.

- Код или номенклатурный номер.

- Размер, номер или диаметра сечения изделия.

- Номер пробы или процент содержания в изделии драгметаллов.

- Информация о фактическом наличии: количество, лигатурная и чистая масса.

- Информация об учетном наличии: количество, лигатурная и чистая масса.

Внизу таблицы подводят итог по странице. Указывают сведения о фактическом и учетном наличии драгметаллов и изделий из них.

После таблицы указывают итоги прописью:

- количество порядковых номеров;

- общее количество единиц фактически;

- фактическую массу как лигатурную, так и чистую.

Третья страница

Она содержит продолжение таблицы. Если наименований мало, то эту страницу можно не использовать. Но если ее заполняют, то важно обратить внимание на тот момент, что в конце ее указывают данные по странице и по всему акту.

Прописью указывают лишь данные по странице.

Важно! Если наименований для проверки большое количество, то можно использовать необходимое количество листов с таблицей. И по каждому нужно подводить отдельный итог.

Четвертая страница

Здесь подводят итог по всему акту. Далее ставят свои подписи члены комиссии.

Затем идет указание на то, что ценности под обозначенными номерами проверены, внесены в акт и находятся на ответственном хранении МОЛ. Ставятся его подпись и дата проведения проверки.

Выпущена версия 2.0.8 конфигурации "Бухгалтерия государственного учреждения" (ред. 2.0) для "1С:Предприятия 8".

Новое в версии

План счетов ЕПСБУ

Приказом Минфина России от 24.12.2012 N 174н внесены изменения в Приказ Минфина РФ от 06.12.2010 N 162н "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению". В соответствии с требованиями приказа изменены свойства счетов конфигурации.

Налоговый учет по налогу на прибыль - новая подсистема

Налоговый учет амортизируемого имущества

Налоговый учет амортизируемого имущества ведется в соответствии с нормами главы 25 НК РФ на забалансовых (налоговых) счетах плана счетов (ЕПСБУ) конфигурации:

- учет стоимости амортизируемого имущества ведется на счетах Н01 "Основные средства" и Н04 "Нематериальные активы";

- учет сумм накопленной амортизации по объектам амортизируемого имущества ведется на счетах Н02 "Амортизация основных средств" и Н05 "Амортизация нематериальных активов";

- учет сумм расходов на приобретение, сооружение, изготовление, доставку, а также на модернизацию амортизируемого имущества ведется на счете Н08 "Вложения во внеоборотные активы";

- учет расходов на капитальные вложения, которые полежат включению в состав расходов отчетного (налогового) периода согласно абз.2 п.9 статьи 258 НК РФ, ведется на счете НКВ "Амортизационная премия".

Остальные забалансовые счета налогового учета (тип счета "Налоговый") Н10-Н99, НЕ, НПВ используются в качестве корреспондирующих в проводках по налоговому учету амортизируемого имущества. Корреспондирующие счета и аналитика отражают источники поступления имущества, причину признания доходов и расходов в налоговом учете.

В налоговом учете отражаются операции по приносящей доход деятельности учреждения (КФО 2).

Проводки по счетам налогового учета в конфигурации формируются документами на основе данных бухгалтерского учета. В некоторых документах необходимо дополнительно заполнить реквизиты налогового учета, например, статью прочих расходов. В документе "Поступление услуг, работ" счет и аналитика налогового учета могут быть указаны явно, чтобы обеспечить различный порядок отражения расходов в бухгалтерском и налоговом учете.

Данные налогового учета амортизируемого имущества доступны для анализа в стандартных бухгалтерских отчетах.

Ввод начальных остатков по счетам Н01 "Основные средства" и Н04 "Нематериальные активы" производится документом "Ввод начальных остатков" по разделу учета "Ввод остатков ОС и НМА".

Реализована возможность переноса из "Бухгалтерии государственного учреждения", ред. 1.0 остатков по счетам налогового учета амортизируемого имущества Н01-Н08, а также проводок по счетам налогового учета для документов, которые используются для учета амортизируемого имущества.

Учет с расчетов с родителями за содержание детей в ДДУ - новая подсистема

Подсистема предназначена для автоматизации расчетов с родителями за содержание детей в детских ошкольных учреждениях.

- ведение списка детей,

- хранение информации о порядке и ставках оплаты,

- автоматическое формирование начислений,

- получение информации о состоянии расчетов с родителями.

Инвентаризация

Новый документ "Ведомость расхождений по результатам инвентаризации"

В процессе инвентаризации нефинансовых и финансовых активов (денежных средств и денежных документов), бланков строгой отчетности и денежных документов составляется ведомость расхождений по результатам инвентаризации, в которой фиксируются установленные расхождения с данными бухгалтерского учета: недостачи или излишки по каждому объекту учета в количественном и суммовом выражении.

Ведомость является основанием для составления в дальнейшем акта о результатах инвентаризации (ф. 0504835).

Новый документ "Акт о результатах инвентаризации"

Документ предназначен для оформления итогов инвентаризации и печати акта о результатах инвентаризации по форме 0504835.

Акт заполняется на основании ведомости расхождений по результатам инвентаризации (ф. 0504092).

Налоговая и статистическая отчетность

Методические изменения

В декларацию по транспортному налогу (утверждена приказом ФНС России от 20.02.2012 № ММВ-7-11/99@) внесены изменения в соответствии с приказом ФНС России от 26.10.2012 №ММВ-7-11/808@: для отчетных периодов с 2013 года из списка выбора видов транспортных средств, выдаваемого при заполнении строки 030 Раздела 2, исключены коды 41123, 42020, 42021, 42022, 42031, 51001, 51002.

Релиз предназначен для обновления с конфигурации версий 2.0.7.

Приказом Минфина России от 30.03.2015 № 52н утверждены перечень унифицированных форм первичных учетных документов, перечень регистров бухгалтерского учета, применяемых органами государственной власти, органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, а также их формы и Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета. О том, что изменилось, читайте в материале экспертов 1С.

Приказом Минфина России от 30.03.2015 № 52н утверждены перечень унифицированных форм первичных учетных документов, перечень регистров бухгалтерского учета (приложения № 1, 3 к указанному приказу), применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, а также их формы (приложения № 2, 4 к указанному приказу) и Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета (приложение № 5 к указанному приказу).

Приложение 1 содержит 4 формы документов класса 03 «Унифицированная система первичной учетной документации» ОКУД, 3 формы документов класса 04 «Унифицированная система банковской документации» ОКУД, 33 формы документов класса 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации организаций государственного сектора» ОКУД, приложение 3 содержит 43 формы документов класса 05. С учетом того, что журналы операций по разделам учета формируются по единой форме 0504071, всего 76 форм класса 05.

Формы документов класса 03 «Унифицированная система первичной учетной документации» ОКУД, класса 04 «Унифицированная система банковской документации» ОКУД, включенные в приложение 1, изначально содержатся в типовых конфигурациях программы «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 (далее - БГУ1 и БГУ2 соответственно).

Изменения претерпели не все формы класса 05 по ОКУД: часть форм переутверждена без изменений, в части форм изменения косметические (исправлены технические ошибки, убрана ссылка на старый приказ) или незначительные (например, введена отметка исполнителя, введен ИНН и КПП учреждения и /или контрагента). Такие формы включены в июньские релизы 1.0.34.7 БГУ1 и 2.0.35 БГУ 2.

Значительно изменены формы по учету нефинансовых активов и материальных запасов: применяемые ранее в соответствии с Приказом № 173н формы класса 03 «Унифицированная система первичной учетной документации» ОКУД заменены формами класса 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации организаций государственного сектора».

Формы класса 05 по ОКУД, значительно измененные и новые формы – вместо класса 03 по ОКУД, вошли в версии 1.0.35.2 БГУ1 от 14.08.2015 и 2.0.36.7 БГУ2 от 18.08.2015.

Информация по обновлению форм публикуется в описании нового в версии. Также информация по наличию форм согласно приказу Минфина России от 30.03.2015 № 52н в версиях БГУ1 и БГУ2 приведена в таблице 1.

Подробнее об изменении состава форм и в порядке их заполнения в статье «Основные изменения в первичных документах и регистрах бухгалтерского учета с 2015 г.», публикуемой в сентябрьском выпуске ИТС-БЮДЖЕТ в разделе методической поддержки БГУ.

Применение приказа Минфина России от 30.03.2015 № 52н

В соответствии с пунктом 6 Приказа Минфина России от 30.03.2015 № 52н, далее – Приказ № 52н, данный документ применяется при формировании учетной политики субъекта учета, начиная с 2015 года.

Пунктом 9 Приказа № 52н признан утратившим силу приказ Минфина России от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению», далее – Приказ № 173н.

О применении Приказа № 52н говорится в письме Минфина России от 10.06.2015 № 02-07-07/33768:

С учетом изложенного, применение новых форм осуществляется учреждением с момента утверждения изменений в акты, устанавливающие правила его документооборота и технологию обработки учетной информации в целях организации и ведения бухгалтерского учета, принятые в рамках формирования его учетной политики на 2015 год с учетом своей организационно-технической готовности.»

Таким образом, при внесении изменений в учетную политику учреждения необходимо учитывать организационно-техническую готовность. Если учреждение формирует первичные документы и регистры учета в программном продукте, понятно, что формирование их по новым формам возможно только после того, как будет установлено обновление программы, в котором реализованы соответствующие изменения.

По устным разъяснениям специалистов Департамента бюджетной методологии Минфина России, для разных форм в учетной политике учреждения могут быть установлены разные даты применения.

Важно! При внесении изменений в учетную политику учреждения в части применения форм, установленных Приказом Минфина России от 30.03.2015 № 52н, рекомендуем учитывать сроки реализации изменений в программе «1С:Бухгалтерия государственного учреждения 8» (см. таблицу 1) и обновления рабочей информационной базы.

Перед составлением годовых отчетных форм казенные учреждения должны провести инвентаризацию активов и обязательств. В рамках статьи рассмотрены вопросы, касающиеся оформления результатов инвентаризации и их отражения в бюджетном учете.

Это требование установлено п. 7 Инструкции № 191н[1]. Порядок проведения инвентаризации имущества и обязательств устанавливается субъектом в учетной политике (п. 6 Инструкции № 157н[2]). Казенные учреждения, входящие в систему силовых министерств и ведомств, в большинстве своем прописывают в учетной политике порядок проведения инвентаризации, руководствуясь ведомственным нормативным актом, регулирующим его. В рамках этой статьи мы не будем акцентировать внимание на том, в каком порядке проходит инвентаризация, а поговорим об оформлении результатов инвентаризации и их отражении в бюджетном учете.

Итак, учреждение готовится к составлению годовых отчетных бухгалтерских форм. Приказом (распоряжением) руководителя учреждения утверждаются период проведения инвентаризации, объекты проверки, члены и председатель инвентаризационной группы. Инвентаризация проводится в установленные приказом (распоряжением) руководителя учреждения сроки. На момент составления годовых отчетных бухгалтерских форм необходимо:

1) наличие надлежащим образом оформленных инвентаризационных описей;

2) наличие надлежащим образом оформленного акта о результатах инвентаризации (ф. 0504835);

3) наличие оформленной в соответствии с требованиями законодательства РФ ведомости расхождений по результатам инвентаризации (ф. 0504092) (при наличии расхождений между фактическими данными и данными бухгалтерского учета);

4) наличие протокола собрания комиссии по инвентаризации;

5) отражение результатов инвентаризации на счетах бюджетного учета и в отчетности.

Для справки:

На сайте Минфина размещен проект, который вносит изменения в Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина РФ от 13.06.1995 № 49. После того, как проект приобретет статус нормативного акта, данные методические указания не будут применяться казенными учреждениями.

Инвентаризационные описи.

Формы инвентаризационных описей и порядок их заполнения утверждены Приказом Минфина РФ № 52н[3]. Казенные учреждения при проведении инвентаризации чаще всего используют следующие инвентаризационные описи.

Инвентаризационная опись остатков на счетах учета денежных средств (ф. 0504082). В этой описи указываются наименование подразделения ЦБ РФ, номер счета, код валюты по ОКВ, остаток денежных средств на дату инвентаризации. В случае если у учреждения имеется счет, открытый в кредитной организации в иностранной валюте, фиксируется курс ЦБ РФ на дату инвентаризации и приводится остаток на счете на дату инвентаризации в рублях. В инвентаризационной описи должны быть:

запись о подтверждении к началу инвентаризации данных о наличии денежных средств банковскими выписками;

подписи всех членов комиссии учреждения, осуществляющих инвентаризацию.

Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086). В описи путем сопоставления фактического наличия объекта учета с данными бухгалтерского учета выявляются расхождения. В ней отражаются:

наименование и код бланков строгой отчетности;

сведения о фактическом наличии (цена, количество);

сведения по данным бухгалтерского учета (количество, сумма);

сведения о результатах инвентаризации (по недостаче и излишкам – количество и сумма);

подписи председателя и членов комиссии, проводящих инвентаризацию;

расписка (оформляется до начала проведения инвентаризации) о том, что к началу проведения инвентаризации все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, поступающие под ответственность МОЛ, оприходованы.

Инвентаризационная опись по объектам нефинансовых активов (ф. 0504087). В описи путем сопоставления фактического наличия объекта учета с данными бухгалтерского учета выявляются расхождения. Инвентаризационная опись (ф. 0504087) составляется комиссией учреждения по материально ответственным лицам. В ней указываются:

место проведения инвентаризации;

расписка (оформляется до начала проведения инвентаризации) о том, что к началу проведения инвентаризации все документы, относящиеся к приходу или расходу ценностей, сданы в бухгалтерию и никаких неоприходованных или списанных в расход ценностей не имеется;

наименование и код объекта учета;

сведения о фактическом наличии объекта учета (цена, количество);

сведения по данным бухгалтерского учета (количество, сумма);

сведения о результатах инвентаризации (по недостаче и излишкам – количество и сумма);

подписи председателя и членов комиссии, проводящих инвентаризацию.

Инвентаризационная опись наличных денежных средств (ф. 0504088). Данная опись формируется комиссией учреждения и отражает:

сведения о наличии денежных средств в кассе учреждения фактически и по учетным данным (цифрами и прописью);

сведения по недостаче и излишкам, выявленным по результатам инвентаризации;

номера последних приходного и расходного кассовых ордеров;

подписи председателя и членов комиссии, проводящих инвентаризацию.

Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089). Эта инвентаризационная опись формируется комиссией учреждения и включает:

сведения по дебиторской (кредиторской) задолженности;

наименование дебитора (кредитора);

данные о сумме задолженности учреждения по платежам (переплатам по платежам в бюджеты) (отражаются по видам платежей в разрезе соответствующих бюджетов бюджетной системы РФ, в которые подлежит перечислению задолженность);

номер счета бюджетного учета;

общую сумму задолженности по данным бюджетного учета (в том числе подтвержденную и не подтвержденную дебиторами (кредиторами), а также сумму задолженности с истекшим сроком исковой давности);

подписи председателя и членов комиссии, осуществляющих инвентаризацию.

Акт о результатах инвентаризации (ф. 0504835).

После того, как члены комиссии провели инвентаризацию активов и обязательств на основании оформленных надлежащим образом инвентаризационных описей, составляется акт о результатах инвентаризации. В нем отражается, что было установлено по результатам инвентаризации:

соответствие данных бюджетного учета и фактических данных;

расхождение между данными бюджетного учета и фактическими данными (недостачи или излишки объектов нефинансовых активов, денежных средств, денежных документов, бланков строгой отчетности).

В случае если в ходе инвентаризации были выявлены отклонения между фактическими показателями и данными бюджетного учета, составляется ведомость расхождений по результатам инвентаризации (ф. 0504092). В этом документе фиксируются установленные расхождения с данными бюджетного учета.

Протокол заседания инвентаризационной комиссии.

По результатам инвентаризации проводится заседание инвентаризационной комиссии, итоги которого оформляются протоколом. Его форма не установлена, поэтому он составляется в произвольном виде. В протоколе указываются все данные о проведенной инвентаризации. В частности, в нем фиксируются выводы, решения и предложения по результатам проведенной проверки активов и обязательств учреждения. Составление протокола не является обязательным (за исключением случаев, когда составление протокола установлено ведомственным нормативным актом).

Отражение результатов инвентаризации.

Расхождения между фактическими данными и данными бюджетного учета, выявленные в ходе проведения инвентаризации, подлежат отражению в учете.

Излишки, выявленные в ходе проведения инвентаризации. Пунктом 31 Инструкции № 157н определено, что неучтенные объекты нефинансовых активов, выявленные при проведении проверок и (или) инвентаризации активов, принимаются к бухгалтерскому учету по их текущей оценочной стоимости, установленной для целей ведения бухгалтерского учета на дату принятия к бухгалтерскому учету. Неучтенные объекты финансовых активов (например, излишки денег, обнаруженные в кассе учреждения) принимаются к учету по фактическому номиналу.

Соответственно, перед составлением годовых отчетных форм необходимо:

правильно определить текущую оценочную стоимость объектов нефинансовых активов, выявленных в ходе инвентаризации (излишков);

верно отразить в учете факты неучтенных объектов нефинансовых и финансовых активов.

Напомним, что понятие «текущая оценочная стоимость» установлено п. 25 Инструкции № 157н. Так, под текущей оценочной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату их принятия к учету. Способы определения такой стоимости предусмотрены тем же пунктом. В нем сказано, что текущая оценочная стоимость в целях принятия к бухгалтерскому учету объекта нефинансовых активов определяется на основе цены, действующей на дату принятия к учету (оприходования) имущества, полученного безвозмездно, на этот или аналогичный вид имущества. Данные о действующей цене должны быть подтверждены документально, а в случае невозможности документального подтверждения – экспертным путем.

При определении текущей оценочной стоимости в целях принятия к бухгалтерскому учету объекта нефинансовых активов комиссией по поступлению и выбытию активов, созданной в учреждении на постоянной основе, используются данные о ценах на аналогичные материальные ценности, полученные в письменной форме от организаций-изготовителей, сведения об уровне цен, имеющиеся у органов государственной статистики, а также в средствах массовой информации и специальной литературе, экспертные заключения (в том числе заключения экспертов, привлеченных на добровольных началах к работе в комиссии по поступлению и выбытию активов) о стоимости отдельных (аналогичных) объектов нефинансовых активов.

По активам учреждения, не имеющим аналогов и не являющимся предметами договоров купли-продажи, по которым информация о стоимости изготовления отсутствует, следует применять (Письмо Минфина РФ от 11.02.2016 № 02-07-10/7458):

условную оценку «один объект – 1 руб.»;

страховую сумму, определенную договором страхования, в пределах которой страховщик при наступлении страхового случая обязуется выплатить страховое возмещение по договору имущественного страхования (в случае коллекционной, исторической и научной значимости объектов, принимаемых к учету).

На счетах бухгалтерского учета выявленные при проведении инвентаризации неучтенные объекты нефинансовых активов, а также излишки денежных средств и денежных документов отражаются следующим образом:

Оприходованы неучтенные объекты в составе нефинансовых активов:

Оприходованы в кассу учреждения излишки:

Недостачи, выявленные в ходе проведения инвентаризации. В процессе проведения инвентаризации могут быть выявлены недостачи объектов нефинансовых и финансовых активов. При определении размера ущерба, причиненного недостачами, хищениями, следует исходить из текущей восстановительной стоимости материальных ценностей на день обнаружения ущерба согласно положениям п. 220 Инструкции № 157н. Под текущей восстановительной стоимостью понимается сумма денежных средств, которая необходима для восстановления указанных активов.

На суммы недостач, хищений, потерь от порчи, иного ущерба, не признанного виновными лицами к возмещению, оформленные в установленном порядке материалы передаются для предъявления гражданского иска либо возбуждения в установленном порядке уголовного дела. При получении решения суда суммы предъявленного к возмещению ущерба уточняются в соответствии с решением суда, исполнительным листом либо по иным основаниям согласно законодательству РФ.

Учет задолженности дебиторов по ущербу и иным доходам в иностранной валюте одновременно ведется в соответствующей иностранной валюте и рублевом эквиваленте на дату начисления задолженности (признания доходов).

Недостача имущества отражается в бюджетном учете на соответствующих аналитических счетах счета 0 209 00 000 «Расчеты по ущербу и иным доходам», при этом совершаются следующие записи:

Начислена сумма ущерба, причиненного учреждению недостачей объектов нефинансовых активов, в том числе:

Начислена сумма ущерба, причиненного учреждению недостачей финансовых активов в кассе, в том числе:

– денежных документов и иных финансовых активов

Списаны объекты нефинансовых активов по причине их утраты (хищения), выявленной в ходе проведения инвентаризации, в том числе:

Списаны потери продуктов в объеме норм естественной убыли

Списаны потери, недостачи материальных запасов в пределах установленных норм естественной убыли

Списаны денежные документы, иные финансовые активы, недостача которых обнаружена в ходе инвентаризации

Списание сумм дебиторской и кредиторской задолженности. При проведении инвентаризации расчетов нередко выявляются факты дебиторской и кредиторской задолженности. При этом в ходе инвентаризации важно выявить причины образования такой задолженности и возможность ее погашения. Поэтому в ходе проведения инвентаризации:

составляются акты сверки расчетов с контрагентами и выверяются расчеты с ними;

делается анализ сумм дебиторской и (или) кредиторской задолженности, выявленной в учреждении на отчетную дату;

проверяется правильность оформления операций по списанию сумм задолженности со счетов бухгалтерского учета, забалансовых счетов;

проверяется соблюдение учреждением методологии учета при совершении операций по списанию сумм задолженности.

Напомним, что по правилам бюджетного учета списанию с баланса учреждения подлежат нереальная к взысканию задолженность неплатежеспособных дебиторов и задолженность, по которой отсутствуют требования кредиторов. Списание задолженности со счетов бюджетного учета производится при наличии фактов, подтверждающих невозможность погашения задолженности, истечение срока исковой давности.

сведений, выявленных в ходе инвентаризации, в отношении дебиторской задолженности, обладающей признаками нереальной к взысканию;

документов, подтверждающих наличие рисков невозможности взыскания дебиторской задолженности.

Если по итогам проведения инвентаризации будет выявлена дебиторская задолженность, нереальная к взысканию, такая задолженность списывается со счетов бухгалтерского учета следующими записями:

Списана задолженность по доходам

Списана задолженность по расходам

Дальнейший учет такой задолженности ведется на забалансвом счете 04 (п. 339 Инструкции № 157н). На этом счете она учитывается в течение срока возможного возобновления согласно законодательству РФ процедуры взыскания задолженности, в том числе в случае изменения имущественного положения должников, либо до поступления в указанный срок в погашение задолженности неплатежеспособных дебиторов денежных средств, до исполнения (прекращения) задолженности иным не противоречащим законодательству РФ способом.

Также по результатам проведения инвентаризации может быть выявлена кредиторская задолженность, подлежащая списанию со счетов бюджетного учета. Основаниями для списания такой задолженности являются:

истечение срока исковой давности (ст. 196 ГК РФ);

прекращение обязательства в связи с невозможностью его исполнения (ст. 416 ГК РФ);

прекращение обязательства по акту государственного органа (ст. 417 ГК РФ).

Операции по списанию кредиторской задолженности, не востребованной кредиторами, отражаются так:

Списана кредиторская задолженность по доходам, не востребованная кредиторами

Списана с балансового учета задолженность по принятым к бюджетному учету суммам произведенных подотчетным лицом расходов, не востребованным подотчетными лицами

Списана с балансового учета задолженность по принятым обязательствам, не востребованная кредиторами

Учет сумм не предъявленных кредиторами требований, вытекающих из условий договора, контракта, в том числе сумм кредиторской задолженности, не подтвержденных по результатам инвентаризации кредитором (далее – задолженность учреждения, не востребованная кредиторами), ведется на забалансовом счете 20 (п. 371 Инструкции № 157н). Списание задолженности, не востребованной кредиторами, с забалансового учета осуществляется на основании решения комиссии (инвентаризационной комиссии) учреждения в порядке, установленном для бюджетных учреждений, если иное не предусмотрено бюджетным законодательством РФ, актом учреждения в рамках формирования учетной политики.

В завершение статьи отметим, что со следующего года начинает применяться Федеральный стандарт «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержденный Приказом Минфина РФ от 31.12.2016 № 256н. В разделе VIII данного стандарта установлены основные требования к инвентаризации активов и обязательств. Из положений этого раздела следует, что инвентаризация проводится для обеспечения достоверности данных учета и составления отчетности. Инвентаризация активов и обязательств осуществляется по основаниям, в сроки и порядке, которые предусмотрены субъектом учета в рамках формирования учетной политики, а также в случаях, когда проведение инвентаризации является обязательным. Такие случаи обозначены в п. 81 данного стандарта.

Результаты инвентаризации отражаются в учете и отчетности того периода, в котором она была закончена. Результаты инвентаризации, проведенной перед составлением годовой бухгалтерской (финансовой) отчетности, показываются в данной отчетности.

[1] Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утв. Приказом Минфина РФ от 28.12.2010 № 191н.

[2] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[3] Приказ Минфина РФ от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

[4] Понятие актива дано в Федеральном стандарте «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. Приказом Минфина РФ от 31.12.2016 № 256н.

Читайте также: