Фсс не принял к зачету расходы как исправить в 1с

Обновлено: 07.07.2024

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

ФСС может не принять пособия к зачету. Предприниматель не может проигнорировать это решение органов. Он должен правильно учесть расходы, не принятые к учету, внести исправительные записи.

Вопрос: По результатам камеральной проверки ФСС РФ не принята сумма пособия к зачету из-за неправильно оформленного больничного листа. Сумма пособия с работника не взыскана. Нужно ли и каким образом внести корректировки в расчет по страховым взносам?

Посмотреть ответ

Причины неприятия пособий к зачету

Существуют различные виды зачетов: по больничным листам, декретные и детские пособия. Для чего вообще нужен их зачет? Средства изначально выплачиваются работодателем. Однако расходы последнего компенсируются ФСС. Принятие пособий выполняется по итогам их проверки. В пункте 1 статьи 4.2 и пункте 4 статьи 4.7 ФЗ №255 «Об обязательном соцстраховании» от 29 декабря 2006 года указано, что ФСС может не принимать пособия к вычету в этих случаях:

- Средства выплачены на основании неправильно оформленных документов.

- Были нарушены законы о соцстраховании.

- Документация вообще отсутствует.

Вопрос: Организация выплатила работнице пособие по беременности и родам, сумму которого ФСС РФ не принял к зачету. Организация уведомлена, что сумма пособия по беременности и родам, не зачтенная ФСС РФ, подлежит обложению страховыми взносами. Правомерно ли это?

Посмотреть ответ

К СВЕДЕНИЮ! ФСС может обнаружить признаки того, что фирма искусственно создала условия для выплаты пособий. К примеру, это могут быть подделанные листы нетрудоспособности.

Варианты действий

Если ФСС не приняла пособия к вычету, существует два варианта действий:

- Оспаривание решения.

- Внесение изменений в учет.

Варианты действий зависят от нюансов конкретной ситуации.

Вопрос: ФСС РФ отказал в зачете части пособия по беременности и родам по причине искусственного завышения оклада работнице перед декретным отпуском. Организация не согласилась и направила документы в суд. Каков порядок обложения НДФЛ в период судебного разбирательства? Должен ли страхователь после принятия решения ФСС РФ об отказе исчислить с отказной суммы пособия НДФЛ и представить налоговую отчетность?

Посмотреть ответ

Особенности оспаривания

Оспаривание возможно только в том случае, если решение о непринятии пособий принималось на базе субъективных причин. То есть служба не обосновала свое решение. Иск нужно подавать в адрес самой ФСС. В заявлении требуется изложить все обстоятельства дела, приложить подтверждающие документы.

Вопрос: В результате ошибки, допущенной при исчислении пособия по беременности и родам, организация выплатила работнице данное пособие на 2 000 руб. больше, чем положено. ФСС РФ обнаружил это при проведении камеральной проверки и не принял к зачету расходы в размере 2 000 руб. Позднее, в день выплаты годовой премии организация удержала НДФЛ с данной суммы. Как заполнить разд. 2 расчета по форме 6-НДФЛ? Вправе ли налоговый орган привлечь организацию как налогового агента к ответственности по ст. 123 НК РФ?

Посмотреть ответ

Часто незачет выполняется тогда, когда есть ошибки в листе нетрудоспособности. К примеру, это могут быть следующие ошибки:

- Неправильное указание возраста.

- Сокращено наименование фирмы.

- На листе присутствуют пустые ячейки.

- Присутствуют кавычки, запятые.

- Есть очевидные описки.

Что делать при наличии этих ошибок? Рекомендуется попросить сотрудника принести новый лист нетрудоспособности.

Отражение пособий, которые не приняты к учету

Если пособия не были приняты, бухгалтер должен действовать в соответствии с этим алгоритмом:

- Использование сторно в учете относительно сумм пособий, не принятых к зачету.

- Списание пособий в траты или их удержание с сотрудника.

- Исчисление с выплат страховых взносов.

- Начисление и удержание НДФЛ с сотрудника. Исключение составляют пособия по временной нетрудоспособности. Если ФСС не признает расходы, они перестают относиться к тратам, на которые не начисляется налог. То есть если сотрудник не вернул пособие, оно начинает считаться его доходом. С него нужно удерживать подоходный налог.

- Если сотрудник возвращает выплату, на которую уже уплачен подоходный налог, образуется переплата. О переплате нужно сказать работнику на основании пункта 1 статьи 231 НК. Переплата засчитывается в счет следующих платежей по НДФЛ. Она также может быть возвращена на р/с сотрудника.

- Перевод взносов и НДФЛ в государственную казну.

- Определение размера пени по взносам и налогам. Откуда образуются пени? В период признания расходов появляется недоимка. Выплаты становятся облагаемыми, и дата перевода выплат является стандартной.

- Изменение отчетности. Корректирующие записи вносятся и в налоговый, и в бухгалтерский учет.

То есть непризнание пособий предполагает целый ряд проблем. Бухгалтер обязательно должен предпринять соответствующие меры.

Учет пособий при их возврате сотрудником

Бухучет выплат определяется тем, вернул ли пособие сотрудник. Записи по тратам нужно сторнировать. Дата новой проводки аналогична дате решения фонда о том, что выплаты не будут приниматься к зачету. Удержание пособий может проводиться только при этих обстоятельствах:

- Сотрудник получил деньги на основании заведомо ложной информации. К примеру, он предоставил поддельный лист нетрудоспособности.

- Бухгалтер допустил ошибку счетного характера.

Если указанные условия отсутствуют, удержание может выполняться только добровольно.

В части 4 статьи 137 ТК РФ, части 4 статьи 15 ФЗ №255, части 1 статьи 138 ТК РФ указано, что подобные траты могут удерживаться из доходов сотрудника в размере не больше 20% от ежемесячного заработка.

Если сотрудник вернул средства, в учете выполняются эти проводки:

- ДТ69 КТ70. Сторно начисления пособия.

- ДТ20, 23, 25 26 44 КТ70. Сторно пособия по больничному листу за первые 3 дня (выплаты за остальные дни выполняются работодателем).

- ДТ70 КТ68. Сторно НДФЛ с выплат по листу нетрудоспособности.

- ДТ73, 76 КТ70. Пособие отнесено в категорию расчетов с сотрудниками по прочим операциям. Если трудящийся уволился, переплата возвращается на счет 76.

- ДТ50, 51, 70 КТ73, 76. Специалист вернул средства (добровольно или принудительно).

- ДТ69 КТ51. Доплата пособия. Необходимость ее связана с тем, что на сумму выплат были сокращены взносы на временную нетрудоспособность.

- ДТ70 КТ51. Переплата НДФЛ. Возврат переплаты на р/с сотрудника.

Сторно представляет собой возврат изначально указанного значения. То есть это исправление ранее внесенной записи.

Учет пособий в том случае, если сотрудник их не вернул

Если сотрудник не возвратил пособие, выполняются эти проводки:

- ДТ69 КТ70. Сторно начисленного пособия.

- ДТ91/2 КТ70. Отнесение расходов на счет прочих трат.

- ДТ91/2 КТ69. Начисление страховых взносов на сумму.

- ДТ70 КТ68. Удержание НДФЛ с выплат. Исключение составляет пособие по нетрудоспособности.

- ДТ91/2 КТ69 (специальный счет «Пени, штрафы»). Пени по взносам, выплаченным с опозданием из-за недочета.

- ДТ91/2 КТ68 (специальный счет «Пени и штрафы»). Пени по НДФЛ, внесенному несвоевременно.

- ДТ69/68 КТ51. Перечисление страховых взносов и НДФЛ в государственную казну.

С сотрудника будет удерживаться НДФЛ. Если работник уволился, о невозможности удержания налога нужно сообщить в ФНС.

Особенности составления отчетности

Если произошел незачет, нужно внести изменения и в отчетность:

- 2-НДФЛ. Нужно убрать сумму пособия. Бухгалтеру требуется составить и сдать справку по корректировкам. Актуально это в том случае, если выплаты изначально облагались НДФЛ и сотрудник вернул средства. Если работник не вернул средства, нужно составить корректирующую 2-НДФЛ. Ранее использованный код 2300 заменяется на код 4800. Если выплаты не облагались НДФЛ и сотрудник их вернул, в отчетности менять ничего не требуется. Если средства не облагались налогом и сотрудник их не вернул, у него образуется доход. Он фиксируется в отчетности под кодом 4800.

- 6-НДФЛ. Если выплата облагалась НДФЛ и сотрудник ее вернул, нужно сдать корректирующую отчетность. Ее нужно составлять и сдавать также за предыдущие периоды. Если выплаты облагались налогом, однако работник их не вернул, в отчетности ничего не меняется. Если сумма не облагалась НДФЛ и сотрудник ее не вернул, у него образуется доход. Необходимо сдать корректирующую отчетность.

Внесение изменений зависит от обложения пособий налогами и от того, возвращена ли сумма сотрудником.

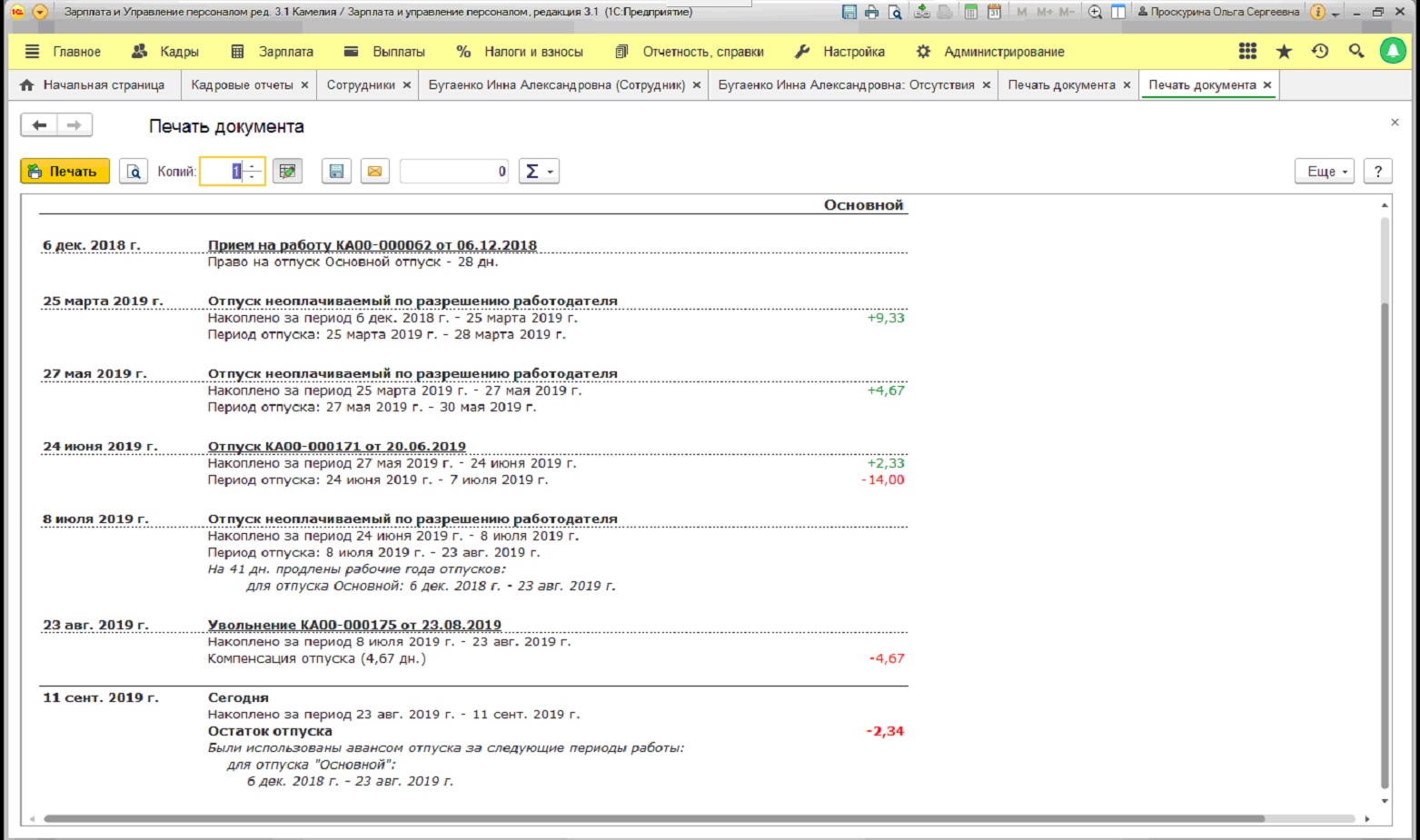

Добрый день. В марте отражен больничный лист на 18 дней. Проверка на приняла его в расходы за счет ФСС. Как правильно произвести перерасчет сумм в сентябре? Нужно ли особым способом доначислять страховые взносы за март? как это правильно сделать в ЗУП 3.1? суммы по больничному сотруднику выплачены, как теперь быть? Надо ли как-то переквалифицировать выплату в программе? удерживать ведь ничего с работника не надо, верно? Если можно, подробно укажите последовательность действий. (ЗУП 3.1.7.87)

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (12)

Здравствуйте! Извините за задержку с ответом. Обратите внимание, что мы консультируем только по вопросам ведения учета в ЗУП, а по вопросам законодательства рекомендуем обращаться к аудиторам. Поэтому я могу только предложу Вам способ, как отразить эту операцию в ЗУП. Но прежде, уточните, пожалуйста, нужно ли Вам подавать корректировки по отчетам ЕРСВ и 4-ФСС за первый квартал.

Есть такой нюанс, что в ЗУП, и при исправлении, и при сторнировании непринятого больничного листа , эта операция отразится в ЕРСВ только в месяце, в котором она произошла. Т.е. корректирущий отчет, если он требуется, не будет заполнен автоматически. Насколько я понимаю, в случае, когда ФСС не принимает расходы, корректировку подавать нужно.

Добрый день. всё верно. Нужно подать корректировку (уточненку) за соответствующий период. Интересует как доначислить взносы в сентябре за март? также интересуют все прочие пункты из первого вопроса. В том числе по расчетам с сотрудником.

Можно ли удержать суммы незачтенного пособия зависит от того, по какой причине его не зачли. Этот вопрос лучше все же адресовать аудиторам.

Я вас поняла. Огромное спасибо!! Буду пробовать.

Прошу пока не закрывать вопрос. Если что-то не будет получаться (проверю отчетами), то хотелось бы иметь возможность переспросить.

Благодарю вас!

Пособия, не принятые к зачету ФСС

Причин, по которым ФСС не принимает к зачету пособия, может быть множество:

- допущена счетная или иная ошибка;

- нет необходимых подтверждающие документов;

- у организации, выдавшей документ о временной нетрудоспособности, отсутствует лицензия;

- другие причины.

Излишне выплаченные суммы пособий можно:

- удержать с работника:

- добровольно:

- если сотрудник готов добровольно вернуть излишне выплаченные суммы и написал соответствующее заявление;

- если при расчете была допущена счетная ошибка,

- если сотрудник предоставил документы с заведомо неверными сведениями, которые повлияли на получение пособия или его размер;

Что делать, если Фонд не принял пособие к зачету:

- сторнировать суммы пособия не принятые к зачету;

- удержать их с сотрудника или списать на расходы;

- доначислить НДФЛ и взносы;

Зачастую проверяющие настаивают на доначислении НДФЛ и взносов с не зачтенных сумм, однако судебная практика сложилась в пользу работодателя. Об этом в публикации: Суды против начисления взносов по непринятым к зачету пособиям.

- отразить операции в бухгалтерском и налоговом учетах;

- уплатить в бюджет возникшую недоимку, пени, доначисленные налоги и взносы;

- сформировать корректирующую отчетность Расчет по страховым взносам .

Далее рассмотрим на примерах, какие корректировки в ЗУП необходимо сделать, чтобы сдать корректирующие отчеты Расчет по страховым взносам .

Пример 1. Корректировка в связи с ошибочным начислением пособия внешнему совместителю

Сотрудница Ноготкова Н.Н. работает в организации внешним совместителем с 01.07.2017 года. В июне 2018 года, сотрудница предоставляет в организацию больничный лист для оплаты Отпуска по беременности и родам . Сотруднице рассчитано и выплачено пособие по больничному. В ноябре 2018 сотрудница пишет заявление об Отпуске по уходу за ребенком и ей назначаются и выплачиваются Пособие по уходу за ребенком до 1,5 лет и Пособие по уходу за ребенком до 3-х лет .

В Июле 2019 года обнаруживается, что начисления по месту работы внешним совместителем выполнены ошибочно. Необходимо отсторнировать начисленные суммы пособий ( Отпуск по уходу за ребенком , Пособие по уходу за ребенком до 1,5 лет и Пособие по уходу за ребенком до 3-х лет ) и сдать корректировки Расчета по страховым взносам за все периоды, начиная с отчета за полугодие 2018 года.

Отразим сторно начисленных пособий:

- Сформируем исправление документа Больничный лист , в котором снимаем флажок Назначить пособие с на вкладке Оплата :

В результате на вкладке Пересчет прошлого периода происходит сторнирование начисления Отпуск по беременности и родам :А на вкладке Начислено(подробно) назначается неоплачиваемое начисление Неоплачиваемые дни отпуска по беременности и родам : - В документе Отпуск по уходу за ребенком ( Зарплата – Отпуска по уходу и возвраты из отпуска – Отпуск по уходу за ребенком ) также снимем флажки о назначении пособий:

После этого в сервисе Перерасчеты ( Зарплата – Сервис – Перерасчеты ) сформируются строки о необходимости перерасчета пособий:

![]()

Документ, в котором будет произведен сам перерасчет, зависит от настройки Выполнять доначисление, перерасчет отдельным документом ( Настройка –Расчет зарплаты ):

Если флажок Выполнять доначисление, перерасчет отдельным документом НЕ установлен:

- перерасчет произойдет автоматически при следующем расчете заработной платы в документе Начисление зарплаты и взносов на вкладке Доначисления, перерасчеты ;

- для перерасчета можно ввести документ Доначисление, перерасчет вручную.

Если флажок Выполнять доначисление, перерасчет отдельным документом установлен:

- перерасчет всегда происходит в документе Доначисление, перерасчет .

Документ Доначисление, перерасчет ( Зарплата – Доначисления, перерасчеты – Доначисление, перерасчет ) можно ввести непосредственно из сервиса Перерасчеты по кнопке Доначислить сейчас :

![]()

В результате перерасчета начисленные пособия будут отсторнированы:

![]()

Если сформировать Расчет по страховым взносам за периоды, за которые сделан перерасчет и за текущий период (9 месяцев 2019 года), то мы увидим, что в Приложении 3 к Разделу 1 корректирующие отчеты заполняются без изменений: исходными начисленными суммами пособий. Все сторнированные пособия попали в отчет текущего периода со знаком минус.

Корректирующий отчет за 2018 год выглядит следующим образом:

Отчет за 9 месяцев 2019 года:

![]()

Это неверно, поэтому для корректного заполнения Приложения 3 к Разделу 1 Расчета по страховым взносам в корректирующих отчетах и в отчете текущего периода внесем исправления документом Перенос данных ( Администрирование – Переносы данных ) по регистрам накопления Пособия по социальному страхованию и Пособия по уходу за ребенком .

Заполняем документ Перенос данных следующим образом:

- посмотрим движения по этим регистрам документов, которыми сделан перерасчет;

- введем в документе Перенос данных аналогичные строки с обратным знаком (со знаком «плюс») по сумме пособий и количестве случаев. Таким образом мы «обнуляем» данные в текущем периоде.

- затем введем в документе Перенос данных строки аналогичные исходным со знаком «минус», но Период установим равным Дате страхового случая . (В общем случае, нужно устанавливать в поле Период дату того отчетного периода, в котором необходимо показать данные в Расчете по страховым взносам ).

Корректировка по регистру Пособия по социальному страхованию :

![]()

Корректировка по регистру Пособия по уходу за ребенком :

![]()

После этого и в отчете за текущий период и в корректирующих отчетах Расчет по страховым взносам за прошлые периоды Приложения 3 к Разделу 1 Расчета по страховым взносам заполнятся корректно, т.е. с учетом отсторнированных сумм пособий.

![]()

Корректирующий отчет за 2018 год:

Отчет за 9 месяцев 2019 года:

![]()

Отчет за 9 месяцев 2019 года до корректировки:

![]()

Корректировка документом Перенос данных по регистру Расчеты с фондами по страховым взносам :

![]()

После корректировки строка 070 Приложения 2 к Разделу 1 отчета за 9 месяцев 2019 г. заполняется верно – нулевыми суммами расходов по страхованию:

![]()

Посмотрим также заполнение строки 070 Приложения 2 к Разделу 1 в корректирующих отчетах за прошлые периоды на примере отчета за 2018 год. До корректировки в строку 070 ошибочно включаются суммы пособий, хотя они отсторнированы:

![]()

После корректировки строка 070 Приложения 2 к Разделу 1 отчета 2018 г. заполняется верно:

![]()

Пример 2. Корректировка в связи с неверно указанной датой события по пособию

В первую очередь исправляем начисление: делаем исправление документа Единовременное пособие за счет ФСС , в котором указываем корректную Дату события :

![]()

Создаем документ Перенос данных ( Администрирование – Переносы данных ), в котором корректируем регистр накопления Пособия по социальному страхованию . Принцип корректировки аналогичен Примеру 1, но поскольку изменения происходят в течение одного календарного года, нужно изменить только сумму пособия на сумму разницы:

- 17 479,73 (исходная сумма пособия) – 16 759,09 (сумма исправленного пособия) = 720,64 руб.

![]()

Также скорректируем регистр Расчеты с фондами по страховым взносам для корректного заполнения строки 070 Приложения 2 к Разделу 1 Расчета по страховым взносам .

Отчет за 9 месяцев 2019 года до корректировки:

![]()

Корректировка документом Перенос данных по регистру Расчеты с фондами по страховым взносам :

После корректировки строка 070 Приложения 2 к Разделу 1 заполняется верно:

![]()

В корректирующем отчете за 2018 год строка 070 Приложения 2 к Разделу 1 также заполняется верно – суммой пособия с учетом исправления:

![]()

Также необходимо скорректировать и данные в Разделе 3 Расчета по страховым взносам . Исправленная сумма пособия полностью попадает в отчет за 9 месяцев 2019 года:

![]()

А в корректирующий отчет за 1 квартал 2019 сумма пособия совсем не попадает:

Необходимо, чтобы в отчете за 1 квартал 2019 была отражена сумма пособия с учетом исправления.

Добавляем в документ Перенос данных корректировку по регистру накопления Учет доходов для исчисления страховых взносов :

![]()

С помощью этой корректировки мы переносим сумму дохода в виде пособия с Июля 2019 в Февраль 2019. Обратите внимание, что для корректировки этого регистра важно правильно заполнить графу Дата получения дохода : убираем сумму с 31.07.2019 (указываем ее с «минусом») и переносим ее на 28.02.2019 (вносим ее с «плюсом»).

После этого в корректирующем отчете за 1 квартал 2019 года отражается сумма пособия с учетом корректировки:

![]()

- 44 259,09 (графа 210) – 27 500,00 (графа 220) = 16 759,09 руб.

В отчете за 9 месяцев 2019 года сумма пособия не отражается:

![]()

Пример 3. Корректировка в связи с «задвоением» справки с предыдущего места работы

По ошибке справка о заработке с предыдущего места работы для сотрудника Одуванчикова П. В. была внесена дважды. В Декабре 2018 и в Мае 2019 сотруднику было начислено пособие по больничным листам исходя из неверных данных в сумме 9 212,04 руб. и 6 615,20 руб. соответственно:

Необходимо в Июле 2019 пересчитать пособия и подать корректирующие отчеты Расчет по страховым взносам за 2018 год и полугодие 2019 года.

Одуванчиков уволен 18.06.2019 г.

Проверяющие настаивают на переквалификации излишне начисленных сумм пособий в облагаемые и доначислении страховых взносов.

![]()

![]()

- 1 578,99 (исправленная сумма пособия за счет работодателя) – 2 303,01 (исходная сумма пособия за счет работодателя) = -724,02 руб.

- 4 736,97 (исправленная сумма пособия за счет ФСС) – 6 909,03 (исходная сумма пособия за счет ФСС) = -2 172,06 руб.

- 1 977,36 (исправленная сумма пособия за счет работодателя) – 2 480,70 (исходная сумма пособия за счет работодателя) = -503,34 руб.

- 3 295,60(исправленная сумма пособия за счет ФСС) – 4 134,50 (исходная сумма пособия за счет ФСС) = -838,90 руб.

Аналогично предыдущим примерам, скорректированная сумма пособия попадает в Расчет по страховым взносам только текущего периода (9 месяцев 2019 года). Чтобы заполнить корректирующие отчеты необходимо сделать корректировку документом Перенос данных ( Администрирование – Переносы данных ) по регистру накопления Пособия по социальному страхованию .

Корректировку следует проводить также ориентируясь на исходные движения документов исправлений. Делать «перемещение» суммы сторнированных пособий с текущего периода (Июля 2019) на период корректировки (Декабрь 2018 и Май 2019) по графе Период .

![]()

Аналогичным образом следует скорректировать и регистр Расчеты с фондами по страховым взносам для корректного заполнения строки 070 Приложения 2 к Разделу 1 Расчета по страховым взносам на суммы пособий за счет ФСС:

![]()

Для перерасчета за разные календарные годы требуется создать отдельный документ, в котором в шапке указать Расчетный период – год за который проводится перерасчет, и Месяц регистрации – месяц, в котором производится перерасчет.

Данные о доходе нужно внести на вкладке Сведения о доходах :

![]()

- 2 172,06 (излишне начисленное пособие за счет ФСС) + 724,02 (излишне начисленное пособие за счет работодателя) = 2 896,08 руб.

- 838,90 (излишне начисленное пособие за счет ФСС) + 503,34 (излишне начисленное пособие за счет работодателя) = 1 342,24 руб.

Затем по кнопке Рассчитать получаем суммы взносов, которые рассчитываются автоматически:

![]()

![]()

При перерасчете взносов в течение одного расчетного периода (доход скорректирован за Май 2019 в Расчетном периоде 2019 год) перерасчет взносов ФСС (несч. случ.) отражается текущим периодом:

![]()

За 1 полугодие 2019 года корректирующий регламентированный отчет 4-ФСС сдавать не потребуется, и корректировка дохода и доначисленные взносы отразятся в 4-ФСС в периоде корректировки – Июле 2019 года. А за 2018 год потребуется сформировать также и корректирующий отчет 4-ФСС .

Заполнение Раздела 3 корректирующего Расчета по страховым взносам за 2018 год в результате такой корректировки:

![]()

Заполнение Раздела 3 корректирующего Расчета по страховым взносам за 1 полугодие 2019 года в результате корректировки:

![]()

- 22 000 (Сумма заработной платы за Май 2019) + 1 342,24 (сумма пособия переквалифицированного в облагаемый доход) = 23 342,24 руб.

- 23 342,24 (База для исчисления взносов) * 22% (Тариф по ОПС) = 5 135,29 руб.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Два свежих решения суда с одинаковым результатом ─ контролерам не.Компания выплачивала пособия по уходу за ребенком до 1,5 лет.Хотите обезопасить себя от случайных корректировок в закрытых периодах? Вам..

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Все комментарии (2)

А как быть с НДФЛ при такой корректировке?

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

В пятницу о приятном: в ЗУП 3.1.18 появились новые возможности быстрой донастройки отчетов.

регламентом БухЭксперт8.ру >>Изменения в 2021 году, о которых нужно знать бухгалтеру

В 2022 году меняются правила выплаты пособий

Заполнение статистической формы №57-Т (ЗУП 3.1.4)

Актуальный и своевременный семинар, помог учесть некоторые моменты в отчете за 2020г.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

![]()

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В ходе проверки предприятия ФСС предписал "возместить расходы, излишне понесенные страховщиком в связи с представлением недостоверных сведений и документов. ". Излишне перечисленная сумма - по больничному листу. У сотрудника эту сумму решили не удерживать. Предприятие внесло необходимую сумму.

Какие проводки нужно оформить в данной ситуации?![]()

Рассмотрев вопрос, мы пришли к следующему выводу:

В рассматриваемой ситуации возможны два подхода к отражению в регистрах бухгалтерского учета отказа ФСС России в возмещении расходов на выплату пособия по временной нетрудоспособности.

1. Ошибки в понимании ПБУ 22/2010 не возникло:

Дебет 69 Кредит 51;

Дебет 69 Кредит 70 (СТОРНО);

Дебет 20 (23, 25, 26, 44. ) Кредит 70;

Дебет 20 (23, 25, 26, 44. ) Кредит 69;

Дебет 99 Кредит 69.

2. Ошибка в понимании ПБУ 22/2010 возникла:

А) Больничный неверно рассчитан в текущем периоде:

Дебет 69 Кредит 51;

Дебет 69 Кредит 70 (СТОРНО);

Дебет 91 Кредит 70;

Дебет 91 Кредит 69;

Дебет 99 Кредит 69.

Б) Больничный неверно рассчитан в предыдущем периоде (счет 91 применяется если ошибка несущественная, 84 - если ошибка существенная):

Дебет 69 Кредит 51;

Дебет 91 (84) Кредит 69;

Дебет 99 Кредит 69.21 октября 2021 г.

ПОЛУЧИТЕ БЕСПЛАТНЫЙ ДОСТУП К СИСТЕМЕ ГАРАНТ НА 3 ДНЯ!© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+EnterЧитайте также:

- добровольно: