Изменение типа организации с бюджетного на автономное в 1с 8

Обновлено: 07.07.2024

Согласно пункту 1 статьи 17.1 Федерального закона от 12.01.1996 № 7-ФЗ "О некоммерческих организациях" изменение типа государственного или муниципального учреждения не является его реорганизацией и может производиться в течение финансового года. Поэтому не стали реализовывать перенос всех данных с ведением учета в новой базе по новому типу, как при переходе на новую инструкцию по учету, так как смена двух баз в одном году с перегрузкой всех данных - это непростая и трудозатратная задача.

Перенос остатков по счетам в связи с изменением типа учреждения реализован в программе «1С:Бухгалтерия государственного учреждения 8» в рамках одной информационной базы. Это позволяет формировать необходимые справки по переносу остатков и расчетам с учредителем, при необходимости внести необходимые изменения в учет по старому типу, перепровести документы по переносу остатков. В результате, остатки на новых счетах будут актуальными, все первичные документы за год хранятся в одной базе.

Согласно пунктам 10, 19 Методических рекомендаций по порядку отражения в бухгалтерском учете и бухгалтерской отчетности операций с активами, обязательствами и финансовым результатом при принятии решения в течение финансового года о преобразовании государственного (муниципального) учреждения путем изменения его типа, доведенных Письмом Минфина России от 22.12.2011 № 02-06-07/5236, далее - Методические рекомендации:

«В целях перевода показателей наличия активов и обязательств на дату изменения типа Учреждения, сформированных по результатам деятельности Учреждения с начала текущего финансового года, и числящихся на соответствующих счетах бюджетного учета (в разрезе аналитических данных, подтвержденных регистрами аналитического учета (ведомостями, карточками и т.д.)), Учреждением формируются Справки (ф. 0504833) по следующим бухгалтерским записям.

. Показатели расчетов, сформированных в результате перевода показателей наличия активов и обязательств на дату изменения типа Учреждения (отражаются последними (окончательными) операциями по бюджетному учету на дату изменения типа Учреждения):

по дебету счета

040130000 «Финансовый результат прошлых отчетных периодов»

и кредиту счета

030406000 «Расчеты с прочими кредиторами»;

по дебету счета

030406000 «Расчеты с прочими кредиторами»

и кредиту счета

040130000 «Финансовый результат прошлых отчетных периодов».»

Таким образом, если учреждение изменяет тип с 01.08.2011, то остатки по счетам надо переносить 31.07.2011.

Формирование бюджетной отчетности

В соответствии с разделом I «Введение» Методических рекомендаций

«б) остатки по остальным счетам бюджетного учета, содержащим в 18 разряде номера счета код вида деятельности 1 - бюджетная деятельность, переносятся на счета, содержащие в 18 разряде номера счета код вида финансового обеспечения (деятельности)

4 - субсидии на выполнение государственного (муниципального) задания;

в) остатки по счетам бюджетного учета, содержащим в 18 разряде номера счета код вида деятельности:

2 - приносящая доход деятельность (собственные доходы учреждения),

7 - средства по обязательному медицинскому страхованию,

3 - средства во временном распоряжении

переносятся на соответствующие счета рабочего плана счетов Учреждения нового типа (в отдельный лист Главной книги) без изменения вида финансового обеспечения».

Таким образом, если тип учреждения меняется в течение года, то остатки с КФО=2 переносятся на КФО=2. Аналогично по КФО = 3.

В результате при автозаполнении ф. 0503130 за 2011 год данные по КФО=2 и КФО = 3 останутся. И убрать их программно в типовом решении нет никакой возможности, поскольку дата переноса остатков входит в период составления отчета. Только вы знаете, что в отчетах, сформированных за определенный период, данных по КФО=2 и 3 быть не должно.

Поэтому после автозаполнения форм бюджетной отчетности (в связи с переносом остатков) следует удалить данные в графах по КФО=2 и КФО = 3.

Формирование бухгалтерской отчетности

За период с 1.08.2011 до конца 2011 года учреждение должно составить уже бухгалтерскую отчетность и соответственно форму 0503721.

Согласно пункту 21 Методических рекомендаций «Учреждение нового типа по результатам своей деятельности (начиная с даты изменения типа Учреждения) формирует и представляет бухгалтерскую отчетность в порядке, предусмотренном Инструкцией о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Министерства финансов Российской Федерации от 25.03.2011 № 33н (далее - Инструкция № 33н). Учитывая, что изменение типа Учреждения произведено в течение финансового года, первый отчетный финансовый год Учреждения нового типа (согласно пункту 3 Инструкции № 33н) начинается с даты изменения типа Учреждения.».

Чтобы при составлении формы 0503721 в нее не попали данные по переносу остатков при изменении типа учреждения, отчетность надо составлять за период, не с начала года, а с даты изменения типа учреждения до конца года. То есть, если изменение типа учреждения произошло на 01.08.2011, то отчет должен составляться за период с 01.08.2011 по 31.12. 2011.

Начиная с версии 2.0.14.4, комплект регламентированной отчетности государственных учреждений для программных продуктов системы "1С:Предприятие 8.2" включает формы, в которых можно указать произвольный период, за который будет производиться автозаполнение отчета.

Чтобы заполнить отчет за период с 01.08.2011 до конца 2011 года, при настройке параметров формирования отчета следует выбрать стандартный период, например 2011год.

А затем в меню кнопки «Заполнить» надо выбрать пункт «Заполнить с произвольным отбором».

В открывшейся форме «Отбор данных» следует установить период с «01.08.2011» до «31.12.2011».

При нажатии кнопки «ОК» в отчет будут включены данные только за указанный период.

Перенос данных выполняется накануне даты изменения типа учреждения, поэтому в отчетность по деятельности учреждения нового типа, составленную за период, начинающийся со следующего после переноса дня, обороты по переносу остатков в корреспонденции со счетом 0 304 06 000 не попадают.

Данные по КФО=2, как и по остальным КФО, за период с 1 января до даты изменения типа учреждения будут показаны в этом случае как входящие остатки на начало года (в данном случае – на дату изменения типа учреждения).

Серия "1С:Бухгалтерский и налоговый консалтинг. Учебные материалы"

Автор: Кадыш Е. А., Рыженкова С.Ю., Фадеева И.В., под ред. К.В.Сергеевой

В книге представлены актуальные вопросы ведения бухгалтерского учета различных хозяйственных ситуаций, возникающих в деятельности государственных и муниципальных учреждений в соответствии с нормативными документами по бюджетной классификации, бухгалтерскому учету и отчетности. Хозяйственные операции рассмотрены на практических примерах с использованием редакции 2 "1С:Бухгалтерии государственного учреждения 8".

Книга может оказать большую практическую помощь бухгалтерам государственных и муниципальных учреждений для ведения качественного учета с применением программного продукта "1С:Бухгалтерия государственного учреждения 8", а также рекомендована для использования в учебном процессе и подготовки к аттестациям "1С:Профессионал" и "1С:Специалист-консультант" по прикладному решению "1C:Бухгалтерия государственного учреждения 8".

Второе издание книги подготовлено на основе материалов семинаров 1С:Консалтинг.

КНИГУ МОЖНО ПРИОБРЕСТИ У ПАРТНЕРОВ ФИРМЫ "1С" ИЛИ В ОТДЕЛЕ РОЗНИЧНЫХ ПРОДАЖ: МОСКВА, СЕЛЕЗНЕВСКАЯ,21

Санкционирование расходов государственного (муниципального) учреждения

Для учета операций по санкционированию расходов государственных (муниципальных) учреждений предусмотрена группа синтетических счетов 500 "Санкционирование расходов экономического субъекта" или, как принято говорить, счета раздела 5 ЕПСБУ (обращаем ваше внимание, что порядок их применения описан в разделе VI Инструкции № 157н).

Несмотря на то, что процедура санкционирования расходов бюджетных и автономных учреждений, по сравнению с казенными, существенно менее строгая, а данные по остаткам на счетах 500 не включаются ни в Баланс ф. 0503130, ни в Баланс ф. 0503730, пренебрегать в процессе ведения учета своевременным отражением операций по санкционированию расходов на счетах бухгалтерского учета не следует.

Напомним, что информация по разделу 5 является основой заполнения форм 0503128 "Отчет о бюджетных обязательствах" (квартальная, годовая) и ф. 0503738 "Отчет об обязательствах учреждения" (квартальная, годовая), а также форм 0503176 "Сведения о принятых и неисполненных обязательствах получателя бюджетных средств" (для учреждений, являющихся участниками бюджетного процесса) и ф. 0503775 "Сведения о принятых и неисполненных обязательствах" для бюджетных и автономных учреждений, представляемых в составе Пояснительной записки при составлении годовой отчетности.

Рассмотрим общие требования ведения учета на счетах санкционирования расходов.

Указанные счета предназначены для ведения учета показателей

- бюджетных ассигнований,

- лимитов бюджетных обязательств,

- прогнозных показателей по доходам бюджета,

- сумм утвержденных плановых показателей доходов и расходов по приносящей доход деятельности (планом финансово-хозяйственной деятельности учреждения)

- показателей по доходам (поступлениям) и расходам (выплатам) (далее – сметные (плановые, прогнозные) назначения соответственно по доходам (поступлениям), расходам (выплатам),

- принятых учреждениями обязательств (денежных обязательств)

на текущий (очередной, первый год, следующий за очередным, второй год, следующий за очередным) финансовый год.

Учет на счетах ведется в разрезе финансовых периодов (22-й разряд кода счета):

- 10 – текущий финансовый год;

- 20 – очередной финансовый год;

- 30 – второй год, следующий за текущим (на первый, следующий за очередным);

- 40 – второй год, следующий за очередным;

- 90 – иные очередные года (за пределами планового периода).

В 24-26 разрядах указывается КОСГУ по видам расходов.

Поскольку процедуры санкционирования расходов и увязка их с фактами хозяйственной жизни учреждения, подлежащими отражению на счетах бухгалтерского учета, у казенных и у бюджетных (автономных) учреждений различны, рассмотрим порядок ведения учета на счетах раздела 5 отдельно по этим типам учреждений, одновременно знакомясь с особенностями применения программы "1С:Бухгалтерия государственного учреждения 8" в каждом случае.

Санкционирование расходов казенных учреждений

Хозяйственная деятельность государственного учреждения с типом "казенное" осуществляется за счет средств бюджетов соответствующего уровня, доводимых в виде лимитов бюджетных обязательств, бюджетных ассигнований, а также в некоторых случаях в виде предельных объемов финансирования.

Доведение бюджетных данных в программе "1С:Бухгалтерия государственного учреждения 8" осуществляется с помощью документа "Бюджетные данные" в разделе "Планирование и санкционирование".

После получения расходного расписания с доведенными бюджетными данными от финансового органа или распорядителя соответствующего уровня, для формирования в бюджетном учете соответствующих бухгалтерских записей необходимо сформировать и заполнить соответствующие закладки документа "Бюджетные данные", выбрав одну из необходимых типовых операций в соответствии с бюджетными полномочиями (рис. 1-2).

Каждая из типовых операций формирует необходимые бухгалтерские записи:

Если казенной учреждение наделено функциями распорядителя бюджетных средств, то для последующей передачи бюджетных данных подведомственным учреждениям, а также доведения себе бюджетных данных, как получателю бюджетных средств, необходимо сформировать документ "Расходное расписание" из раздела "Планирование и санкционирование".

При доведении бюджетных данных подведомственным учреждениям, первая закладка документа заполняется следующим образом (рис. 4):

Выбранная типовая операция "Бюджетные данные, переданные подведомственным распорядителям и получателям" формирует бухгалтерские записи (рис. 5).

Если же учреждение. Обладающее полномочиями распорядителя бюджетных средств, доводит бюджетные данные себе как получателю бюджетных средств, то первая закладка документа будет выглядеть таким образом (рис. 6):

Типовая операция "Бюджетные данные ГРБС, РБС доведенные себе как получателю" сформирует бухгалтерские записи (рис. 7):

Санкционирование расходов бюджетных и автономных учреждений

Операции по отражению операций на счетах раздела 5 "Санкционирование расходов" приведены ниже в таблице. Несмотря на то, что санкционированию органами, осуществляющими кассовое обслуживание исполнения бюджета, подлежат только расходы за счет субсидий на иные цели (КФО 5), на счетах раздела 5 должны своевременно отражаться все данные об обязательствах учреждения.

Таблица. Операции по санкционированию расходов бюджетного учреждения

| Операция | Счет дебета | Счет кредита | Порядок определения суммы |

| Принятие обязательств и их изменение | 0.506.00 | 0.502.01 | Согласно закону, иному НПА, договору, соглашению. Изменение – на сумму изменения, уменьшение – "красным" |

| Принятие денежных обязательств (возникновение обязанности уплатить в соответствующем финансовом году юридическому лицу, бюджету бюджетной системы РФ, физическому лицу определенную сумму денежных средств) и их изменение | 0.502.01 | 0.502.02 | В соответствии с выполненными условиями гражданско-правовой сделки или в соответствии с положениями законодательства РФ, иного правового акта, условиями договора (соглашения). При уменьшении – "красным" |

| Суммы расходов (выплат), утвержденные сметой доходов и расходов по приносящей доход деятельности (планом ФХД) на соответствующий финансовый год | 0.504.00 | 0.506.00 | В соответствии со сметой, ПФХД. Уменьшение – "красным" |

| Суммы доходов (поступлений), утвержденные сметой доходов и расходов по приносящей доход деятельности (планом ФХД) на соответствующий финансовый год | 0.507.00 | 0.504.00 | В соответствии со сметой, ПФХД. Уменьшение – "красным" |

| Исполнение в текущем финансовом году по доходам (поступлениям) | 0.508.00 | 0.507.00 | На сумму поступлений |

| Возвраты полученных ранее доходов (поступлений) | 0.508.00 | 0.507.00 | На сумму возвратов "красным" |

Помимо порядка формирования движений по каждому из счетов раздела 5 Инструкция № 174н содержит пояснения о назначении счетов и смысле сформированных на них текущих и итоговых показателей.

Дебетовый показатель по соответствующим счетам аналитического учета счетов 0.504.00 "Сметные плановые назначения" отражает сумму сметных (плановых) назначений по расходам (выплатам) бюджетного учреждения, утвержденных сметой доходов и расходов по приносящей доход деятельности (планом ФХД) бюджетного учреждения на текущий (очередной) финансовый год, с учетом изменений в показатели сметных (плановых) назначений, утвержденных в текущем финансовом году.

Кредитовый показатель по соответствующим счетам аналитического учета счетов 0.504.00 "Сметные плановые назначения" отражает сумму сметных (плановых) назначений по доходам (поступлениям) бюджетного учреждения, утвержденных сметой доходов и расходов по приносящей доход деятельности (планом ФХД) бюджетного учреждения на текущий (очередной) финансовый год, с учетом изменений в показатели сметных (плановых) назначений, утвержденных в текущем финансовом году.

Кредитовый показатель по соответствующим счетам аналитического учета счета 0.502.01 "Принятые обязательства" отражает сумму обязательств, принятых бюджетным учреждением на текущий, очередной финансовый год, первый и второй годы планового периода, с учетом изменений, утвержденных в текущем финансовом году.

Кредитовый показатель по соответствующим счетам аналитического учета счета 0.502.02 "Принятые денежные обязательства" отражает сумму денежных обязательств, принятых бюджетным учреждением, на текущий, очередной финансовый год, первый и второй годы планового периода, с учетом их изменений, принятых в текущем финансовом году.

Кредитовый показатель по соответствующим счетам аналитического учета счета 0.506.00 "Право на принятие обязательств" отражает объем обязательств бюджетного учреждения в денежном выражении, принятие которых обеспечено сметными (плановыми) назначениями по доходам (поступлениям), утвержденными (с учетом их изменений) на соответствующий финансовый год – объем права бюджетного учреждения на принятие обязательств в пределах утвержденных сметой доходов и расходов по приносящей доход деятельности (планом ФХД) бюджетного учреждения доходов (поступлений).

Дебетовый показатель по соответствующим счетам аналитического учета счета 0.508.00 "Получено финансового обеспечения" отражает сумму полученных в текущем финансовом году финансовых обеспечений (доходов (поступлений), с учетом произведенных в текущем финансовом году возвратов ранее поступивших финансовых обеспечений (доходов (поступлений) бюджетного учреждения.

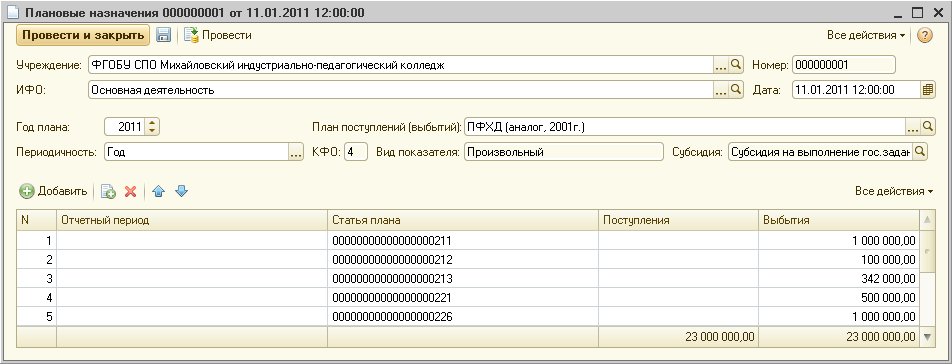

В программе "1С:Бухгалтерия государственного учреждения 8" предусмотрена регистрация данных плана ФХД с помощью документа "Плановые назначения", доступного из меню "Санкционирование" – "План ФХД" – "Плановые назначения". В документе регистрируются плановые (прогнозные) показатели поступлений и выбытий, а так же с его помощью эти показатели впоследствии корректируются. В документе должны быть указаны (рис. 8) План поступлений (выбытий) – элемент одноименного справочника, год плана, периодичность, КФО, вид показателя (тип КПС) и субсидия. В табличной части документа указываются собственно плановые назначения по поступлениям и выбытиям. При этом должны быть указаны отчетный период, статья плана и сумма поступления либо выбытия по выбранной статье. При использовании документа для регистрации изменений плановых назначений в табличной части указываются суммы изменений, при уменьшении – со знаком "минус".

Для заполнения документа (либо непосредственно в процессе его заполнения) необходимо внести соответствующие значения в справочники.

Заполнение справочника "Статьи планов поступлений (выбытий)осуществляется на основании проекта Плана ФХД или Закона (решения) о бюджете (бюджетной росписи). Элементы могут содержать и группировочные коды по бюджетной классификации.

Справочник "Субсидии" содержит сведения субсидиях как предоставленных учреждению на возмещение нормативных затрат, связанных с оказанием в соответствии с гос. заданием государственных услуг, так и целевых субсидиях, предоставленных учреждению (рис. 12).

Кроме того, для заполнения документа "Плановые назначения" необходимо указать соответствующие отчетные периоды.

Для хранения сведений об отчетных периодах в конфигурации предусмотрен одноименный справочник. Для получения единообразной структуры и, одновременно, с целью не перегружать базу данных неиспользуемыми значениями, заполнение этого справочника осуществляется автоматически на основании настроек, указанных пользователем. Для этого в форме списка справочника необходимо нажать кнопку "Заполнить". В результате открывается диалог обработки "Генерация отчетных периодов".

Автоматическое заполнение возможно двумя способами: создание новых периодов и детализация выбранного периода. Для этого пользователь должен установить переключатель в соответствующее положение. Далее необходимо указать годы начала и окончания периода автоматического формирования и необходимую периодичность.

Генерация периодов осуществляется при нажатии на кнопку "Заполнить" обработки (рис. 13).

В части санкционирования расходов бюджетных учреждений, источником финансирования которых являются субсидии на иные цели, следует руководствоваться приказом Минфина РФ от 16.07.2010 № 72н.

Сообщаю Вам следующее:

Бюджетное учреждение может быть создано по решению учредителя автономного учреждения путем изменения его типа в порядке, устанавливаемом: органом государственной власти субъекта Российской Федерации в отношении автономных учреждений, созданных на базе имущества, находящегося в собственности субъекта Российской Федерации.

При этом, следует иметь ввиду, что изменение типа муниципального учреждения не является его реорганизацией. При изменении типа автономного учреждения это учреждение вправе осуществлять предусмотренные его уставом виды деятельности на основании лицензий, свидетельства о государственной аккредитации и иных разрешительных документов, выданных этому учреждению до изменения его типа, до окончания срока действия таких документов. При этом не требуются переоформление документов, подтверждающих наличие лицензий, в соответствии с законодательством о лицензировании отдельных видов деятельности и переоформление иных разрешительных документов.

Перечень мероприятий по созданию бюджетного или казенного учреждения путем изменения типа существующего автономного учреждения с указанием сроков их проведения должны быть определены в распоряжении об изменении типа автономного учреждения в целях создания бюджетного или казенного учреждения.

Обоснование

Документ 1.

2) органом государственной власти субъекта Российской Федерации в отношении автономных учреждений, созданных на базе имущества, находящегося в собственности субъекта Российской Федерации;

Документ 2.

- Решение об изменении типа автономного учреждения в целях создания бюджетного или казенного учреждения принимается Правительством Пермского края в форме распоряжения.

Проект распоряжения об изменении типа автономного учреждения в целях создания бюджетного или казенного учреждения подлежит обязательному согласованию с Министерством по управлению имуществом и земельным отношениям Пермского края и Министерством финансов Пермского края.

- В распоряжении об изменении типа автономного учреждения в целях создания бюджетного или казенного учреждения должны быть определены:

перечень мероприятий по созданию бюджетного или казенного учреждения путем изменения типа существующего автономного учреждения с указанием сроков их проведения;

- К проекту распоряжения об изменении типа автономного учреждения в целях создания бюджетного или казенного учреждения прилагается пояснительная записка, которая должна содержать обоснование целесообразности создания бюджетного или казенного учреждения путем изменения типа автономного учреждения.

Дополнительные материалы по вопросу:

Услуга оказывается в соответствии с регламентом услуги ЛИНИЯ КОНСУЛЬТАЦИЙ. Рекомендуем заранее с ним ознакомиться.

Услуга «Линия Консультаций» включает в себя подбор, анализ и предоставление информации, а также нормативных и консультационных материалов, подготовленных с использованием СПС КонсультантПлюс, по вопросу

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Происходит смена типа учреждения с бюджетного на автономное.

Каков порядок смены типа учреждения? Каков бухгалтерский учет данной операции? Какие документы необходимо оформить?

Рассмотрев вопрос, мы пришли к следующему выводу:

Перенос остатков при смене типа бюджетного учреждения на автономное в течение года может отражаться с применением счета 0 304 06 000 при согласовании его применения и соответствующих бухгалтерских записей в порядке п. 4 Инструкции N 174н, п. 5 Инструкции N 183н.

Перечень форм отчетности, составляемых при смене типа учреждения, представлен в п. 77 Инструкции N 33н.

Отчетность автономного учреждения составляется в составе форм, предусмотренных положениями Инструкции N 33н. При этом соответствующий финансовый орган, учредитель вправе установить для представления в составе квартальной, годовой бухгалтерской отчетности дополнительные формы и порядок их составления и представления, а также дополнительную периодичность представления бухгалтерской отчетности.

Обоснование вывода:

Изменение типа существующего бюджетного учреждения в целях создания автономного учреждения не является его реорганизацией и осуществляется в порядке, установленном ст. 5 Федерального закона от 03.11.2006 N 174-ФЗ "Об автономных учреждениях" (п.п. 1, 3 ст. 17.1 Федерального закона от 12.01.1996 N 7-ФЗ).

Бюджетные учреждения при организации бухгалтерского учета руководствуются положениями Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н), Инструкции, утвержденной приказом Минфина России от 16.12.2010 N 174н (далее - Инструкция N 174н).

Пунктом 281 Инструкции N 157н предусмотрено применение счета 0 304 06 000 "Расчеты с прочими кредиторами" для учета операций по приему-передаче объектов учета в том числе при изменении типа казенного учреждения на бюджетное или автономное либо при изменении типа бюджетного или автономного учреждения на казенное, а также расчетов с кредиторами, отражение которых не предусмотрено на иных счетах учета. При этом перечень расчетов, подлежащих учету на счете 0 304 06 000 "Расчеты с прочими кредиторами", является открытым.

Таким образом, в случаях, описанных в п. 281 Инструкции N 157н, применение счета 0 304 06 000 является обязательным. В иных случаях данный счет может применяться как "промежуточный", "технический", и его использование должно быть закреплено в учетной политике учреждения.

Инструкция N 174н и Инструкция, утвержденная приказом Минфина России от 23.12.2010 N 183н (далее - Инструкция N 183н), не предусматривают бухгалтерских записей для отражения приема-передачи объектов учета при смене типа учреждения, а содержат проводки только для отражения приемо-сдаточных мероприятий при реорганизации учреждения (п.п. 146, 147 Инструкции N 174н, п.п. 174, 175 Инструкции N 183н).

В то же время бухгалтерские записи при смене типа учреждения с использованием счета 0 304 06 000 предусмотрены п. 111.1 Инструкции, утвержденной приказом Минфина России от 06.12.2010 N 162н (далее - Инструкция N 162н). При этом следует учитывать, что данные бухгалтерского учета и сформированная на их основе отчетность учреждений должны быть сопоставимы вне зависимости от их типа (п. 19 Стандарта "Концептуальные основы", п. 3 Инструкции N 157н).

Таким образом, при отсутствии в Инструкциях NN 174н, 183н конкретных бухгалтерских записей для отражения операций по смене типа бюджетного учреждения на автономное их следует разработать и согласовать в порядке п. 4 Инструкции N 174н, п. 5 Инструкции N 183н, взяв за основу, например, положения Инструкции N 162н. Главное, чтобы разработанные корреспонденции не противоречили положениям Инструкций NN 174н, 183н.

Кроме того, в целях разработки корреспонденций по отражению операций при смене типа учреждения в течение года можно воспользоваться Методическими рекомендациями, доведенными письмом Минфина России от 22.12.2011 N 02-06-07/5236 (далее - Методические рекомендации). Данное системное письмо было издано Минфином России в связи с совершенствованием правового положения государственных (муниципальных) учреждений в период, когда происходил массовый переход от учреждений "старого" типа к "новому". В последующие периоды таких детальных разъяснений специалисты финансового ведомства не давали, однако рекомендовали в схожих ситуациях (в том числе даже при реорганизации учреждения) пользоваться положениями указанных Методических рекомендаций. При этом перенос оборотов по счетам главной книги текущего финансового периода рекомендовалось отражать в корреспонденции со счетом 0 304 06 000 "Расчеты с прочими кредиторами" (смотрите, к примеру, письмо Минфина России от 18.10.2013 N 02-06-10/43734).

Подводя итог изложенному, можно сделать следующий вывод. При определении корреспонденций для отражения смены типа бюджетного учреждения на автономное в течение года может использоваться счет 0 304 06 000.

Особенности формирования бухгалтерской отчетности в случае смены типа бюджетного (автономного) учреждения регулируются разделом III Инструкции, утвержденной приказом Минфина России от 25.03.2011 N 33н (далее - Инструкция N 33н). Также информация по заполнению форм отчетности при смене типа учреждения находится в п. 21 письма Минфина России от 22.12.2011 N 02-06-07/5236. Перечень форм, формируемых при смене типа учреждения, предусмотрен п. 77 Инструкции N 33н.

Преобразуемый субъект отчетности формирует бухгалтерскую отчетность в порядке, предусмотренном разделом II Инструкции N 33н с учетом особенностей, предусмотренных разделом III Инструкции N 33н (п. 78 Инструкции N 33н).

По аналогии с положениями п. 3 Инструкции N 33н отчетным годом для автономного учреждения, созданного путем изменения типа бюджетного учреждения в течение года, будет считаться год с даты изменения типа по 31 декабря 2017 года.

Относительно формирования отчетности за 9 месяцев и год отметим, что данных за представление двух комплектов отчетности в случае смены типа учреждения в течение финансового года Инструкция N 33н не содержит. В то же время п. 8 Инструкции N 33н предусмотрено, что соответствующий финансовый орган, учредитель вправе установить для представления в составе квартальной, годовой бухгалтерской отчетности дополнительные формы и порядок их составления и представления, а также дополнительную периодичность представления бухгалтерской отчетности.

Рекомендуем также ознакомиться с материалом:

- Энциклопедия решений. Применение законов о закупках при смене типа учреждения.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Здравствуйте.

Ситуация такая. Учреждение - больница. С 12.01.2012 переходят с 162н на 174н. Как это отразить в 1С 8 БГУ?

Если бы переходили с 01.01.2012, было бы намного проще - через помощник смены типа учреждения. Но как сделать с 12.01.2012? В регистр сведений даже дату учетной политики нельзя задать с произвольной даты - можно только с 1 числа , с 12.01.2012 не ставится.

И еще один вопрос попутно. У них единственный

Последний раз редактировалось Holic; 17.03.2012 в 16:30 .

Здравствуйте. Подскажите, плз по 2 вопросам.

2) И еще один вопрос попутно. У них единственный КПС, который проходит по заявкам на кассовый расход и на наличные - с 17 нулями. Но для аналитики можно занести еще несколько произвольных (ИФО не хочется задействовать, говорили что с ними возникнут сложности при переброске с одного ИФО на другое материалов и др.) КПС - т.е. один КПС для ОМС, второй - для платных услуг, третий - для обл. программы и т.д. Можно ли как-то сделать, чтоб в заявку на касс. расход (в печатную форму и в файл) всегда выводился КПС с 17 нулями, не смотря на то, что для проводок в документ выбран другой (не нулевой) КПС. Или остается только делать как сейчас - формировать заявки сначала с нулевым КПС, а потом, после выгрузки файла уже заходить в каждую заявку и выбирать тот КПС, который нужен?

Заранее благодарю за подсказки.

Можно ли как-то сделать, чтоб в заявку на касс. расход (в печатную форму и в файл) всегда выводился КПС с 17 нулями, не смотря на то, что для проводок в документ выбран другой (не нулевой) КПС. Для этого в лицевом счете на вкладке "Доп.сведения и настройки" поставить галку "Не выводить КБК". Может быть полезно еще поставить там же галки "Не выводить код главы", "Не выводить наименование бюджета" и "Не заполнять предельную дату исполнения".Вьюн, спасибо. Правда это, к сожалению действует только на печатную форму - выводится 17 нулей+ 3 символа КОСГУ. Но вот в файл не выгружается в таком виде. Пишет, ошибку, что это поле должно содержать 20 символов, а содержит 3.

А по первому вопросу даже не знаю, что делать? Ну почему такое ограничение в 1С, что только с 1 числа смена уч. политики?

Здравствуйте.

Ситуация такая. Учреждение - больница. С 12.01.2012 переходят с 162н на 174н. Как это отразить в 1С 8 БГУ?

Если бы переходили с 01.01.2012, было бы намного проще - через помощник смены типа учреждения. Но как сделать с 12.01.2012? В регистр сведений даже дату учетной политики нельзя задать с произвольной даты - можно только с 1 числа , с 12.01.2012 не ставится.

И еще один вопрос попутно. У них единственный

Holic, у нас аналогичная ситуация. Промучившись с различными вариантами я сделала следующее:

1. Установила копию программы (для нового типа)

3) я так и не поняла почему и мне, к сожалению. так и не ответил, но у меня после свертки осталась какая то "грязь" - какие-то виртуальные входящие остатки. Поэтому мне пришлось выгружать данные в установленную чистую базу.

При выгрузке надо сделать установочные настройки (не включать перенос входящих остатков) и др.

Но возможно в последних обновлениях это убрали.

4) В документе "Корректировка записей регистров" заменила счет 000 на 304.06

и почистила, если перенеслась ерунда.

5) В справочнике КПС просто исправила вид КПС на "произвольный"

6) через обработку "поиск и замена значений" - заменила КФО 1 на КФО 4 (но это у нас так)

12 января добавила необходимые проводки в соотв. с методическими рекомендациями - по недвижимому имуществу и т.д.

тип учреждения "бюдж" установила с 01.01.2012

дату приказа по БК - 01.01.2012

. Я всё делала в январе. Так что спрашивайте. если остались вопросы.

Делается всё достаточно быстро. Основные, которых немерено - свернулись хорошо.

По МПЗ правится быстро.

Ну и издали распоряжение по переходу, где всё это прописали.

Это только чиновники думают, что всех проблем разложить документы по разным папкам.

Возможно, у кого-то получилось по-другому.

2) И еще один вопрос попутно. У них единственный КПС, который проходит по заявкам на кассовый расход и на наличные - с 17 нулями. Но для аналитики можно занести еще несколько произвольных (ИФО не хочется задействовать, говорили что с ними возникнут сложности при переброске с одного ИФО на другое материалов и др.) КПС - т.е. один КПС для ОМС, второй - для платных услуг, третий - для обл. программы и т.д. Можно ли как-то сделать, чтоб в заявку на касс. расход (в печатную форму и в файл) всегда выводился КПС с 17 нулями, не смотря на то, что для проводок в документ выбран другой (не нулевой) КПС. Или остается только делать как сейчас - формировать заявки сначала с нулевым КПС, а потом, после выгрузки файла уже заходить в каждую заявку и выбирать тот КПС, который нужен?

Для формирования заявок ввели дополнительный КПС с одними нулями. При формировании - выбирают этот. После того, как заявки прошли, перевыбирают необходимый КПС

У вас, наверное, тоже сейчас средства ОМС делят на базовые и сверхбазовые. Не вводите дополнительный КПС, запутаются. Сделайте произвольное субконто, в который введите: базовая часть и сверхбазовая часть, а статьи - через справочник доп. классификации и подложите на счет 201.11

-как учитывать различные затраты по услугам за счет ОМС - на 106.ЗИ или 109?

-чтобы за месяц собрать и списать затраты на 401.

До обновления на 1.0.10.2 Помощник работал правильно, а теперь не видит документы по МЗ и услугам. Была такая же ситуация - исправилось пересчетом итогов в режиме конфигуратора

Эх, вот жалко, что мне тогда не ответили. Время было очень мало вот и нашла выход в переносе данных.

Надеюсь, что говорим мы про бюджетные учреждения здравоохраненияДо обновления на 1.0.10.2 Помощник работал правильно, а теперь не видит документы по МЗ и услугам.

Обновления пока не устанавливаем, надоело, что вечно что-то может вылезти в неподходящий момент.

Вы имеете ввиду помощника по переносу данных при изменении типа?

Или что?

Очередной прикол. Раньше не было необходимости разделять средства ОМС для покрытия определенной части затрат . Средства ОМС делили только : ОМС (основные) и по проектам.

С 2012 года упразднили тер.фонды и ещё какая-то ерунда. Теперь все основное финансирование поступает с пометкой базовая часть или сверхбазовая часть

Базовая часть для покрытия затрат: оплата труда, страховые на ФОТ, питание, медикаменты, что-то еще

Сверхбазовая на МПЗ прочие, стройматериалы, ОС, услуги по КОСГУ 225, 226 и др.

Уточните у своих учреждений: какие у них средства и какую отчетность они сдают. В зависимости от этого и настраивайте аналитику.

Причем всё необходимое есть в режиме "предприятие"

Вот меня тоже перевели на обслуживание нескольких мед.учреждений, и возник вопрос:-как учитывать различные затраты по услугам за счет ОМС - на 106.ЗИ или 109?

-чтобы за месяц собрать и списать затраты на 401.

Xpander, в каждом медучреждении есть что-то общее, а есть своя специфика. Чтобы правильно настроить пр-му - попросите учетную политику и прочтите. Если в УП ничего толком не написано - поприставайте к главбуху (выясните специфику) и предложите свой вариант.

на 106.ЗИ (Изготовление) Вложения в материальные запасы - здесь собираем затраты по изготовлению МПЗ (НЕ услуг). Н-р: купили рулон ткани --- порезали--сшили -- получили постельное белье. З-ты МПЗ+ФОТ + страховые на ФОТ

Но, скорее всего, в учреждениях здравоохранения сейчас такого не будет.

Ну или, если формируют фактические затраты по МПЗ,т.е. если поставщик выставляет документы отдельно по собственно материалам и отдельно, например, по доставке.

сч 109 - здесь мы (я имею ввиду своих клиентов) ведем учет по платным услугам. Ежемесячно закрываем на сч.401.20. В основном в медучреждении нет НЗП (незавершенки), услугу считаем потребленной в момент посещения врача. НЗП только в стоматологии по протезированию.

затраты (расходы) по всем средствам ОМС сразу формируем на сч.401.20

Опять же, возьмите УП по бухгалтерскому и налоговому учету. Все это должно быть прописано: момент признания реализации и др. Ведь медуслуги освобождены от НДС по ст.149 НК и книгу продаж учреждение формирует, а дата отражения равна дате признания услуги реализованной, т.е. дата оформления документа.

Какой документ - опять же учреждению лучше указать в УП по налоговому учету, чтобы не загромождать учет лишними документами.

По платным услугам надо вообще смотреть конкретно.

Надо помнить, что пользователи плохо знают возможности программы, не могут сказать в каком виде им нужна аналитика. Поэтому приходится самим искать оптимальный вариант.

Xpander, учет в бюджетных учреждениях здравоохранения самый сложный (ну, возможно, еже в сельхоз учреждениях).

Ранее про средства ОМС вообще не вспоминали и учреждения вели учет кому как нравилось.

Поэтому подскажите как им правильно настроить и отражать операции в программе.

Мои клиенты, например, начиная с 2005 г. все вели учет по платным услугам на сч. 106 в такой же разбивке :прямые, косвенные (накладные) и общехозяйственные. Поэтому, когда появился счет 109 для них это оказалось просто: поменялся номер счета с одного на другой: 106 на 109.

В инструкции № 157 указано:

Сч.109 п. 134 ". чтобы оптимизировать степень полезности учетных данных для целей управления при допустимом уровне трудоемкости учетных процедур"

Сч.401. п. 299. "Формирование раздельного учета по видам доходов (расходов) на счетах финансового результата текущего финансового года, в том числе для целей налогового (управленческого) учета, осуществляется в порядке, установленном. актом учреждения, принимаемым при формировании учетной политики учреждения".

Поэтому повторюсь: всё должно быть прописано в УП или другом ЛНА (локально-нормативном акте) - положении и др., которые являются приложением к УП.

Для тех учреждений, которые у нас на полном обслуживании (бух и налоговый учет, 1С) - мы сами всё написали ив УП и в ЛНА в соответствии со спецификой каждого учреждения.

Тем, кого только сопровождаем по 1 С - всё разъяснили, дали формулировки, чтобы они включили в свои УП и сделали настройку, как я указала выше.

на 109 - только платные (гос. заданий нет)

на 401.20 - средства ОМС.

на счет 401.20 при необходимости подкладываем справочники субконто, которые опять же могут отличаться по учреждениям из-за специфики.

Если распорядитель дает указания по другому ведению учета на сч.109 и 401.20: решаем с учредителем и находим оптимальный вариант.

Основной задачей при сопровождении я вижу не внесение изменений в конфигурацию, а настройку аналитики в таком разрезе и объеме, чтобы оптимизировать время обработки документа с бумажного носителя, чтобы пользователь меньше делал ненужного выбора (аналитики по субконто) и. след.. меньше ошибок и в то же время мог получить инфу в любом необходимом разрезе.

Читайте также: