Изменить енвд на патент в 1с

Обновлено: 03.07.2024

С 2021 г. режим ЕНВД будет отменен, поскольку нормы гл. 26.3 НК РФ утрачивают силу. Перед "вмененщиками" встает вопрос - какую систему налогообложения выбрать и как грамотно на нее перейти.

Что выбрать вместо ЕНВД?

До окончания 2020 г. налогоплательщики на ЕНВД должны выбрать другую систему налогообложения. Если этого не сделать, они в автоматическом режиме будут переведены на общую систему.

Юрлица могут выбрать только ОСНО или УСН, тогда как у индивидуальных предпринимателей выбор гораздо шире - не только ОСНО или УСН, но также ПСН, ЕСХН или НПД.

При выборе другого режима налогоплательщику нужно учесть ограничения и условия применения той или иной налоговой системы. К примеру, ИП могут применять НПД, если у них нет наемных работников. Для использования НПД нужно зарегистрироваться через мобильное приложение "Мой налог".

Если налогоплательщик работает в сельскохозяйственной сфере деятельности, то он имеет право выбрать ЕСХН.

Как сняться с учета при ЕНВД?

Нужно ли хозяйствующему субъекту на ЕНВД подавать заявление, чтобы сняться с учета и перестать быть "вмененщиком"?

Нет, этого делать не надо. Налоговики в Письме от 21.08.2020 г. № СД-4-3/13544@ пояснили, что снятие с учета произойдет автоматически с наступлением 2021 г.

Нужно ли сдавать декларацию по ЕНВД за IV кв. 2020 г.?

ЕНВД будет отменен с 2021 г. Однако "вмененщики" все же должны представить в ИФНС декларацию по ЕНВД за IV кв. 2020 г. Это нужно сделать не позже 20 января 2021 г.

Как перейти на ПСН с ЕНВД?

ИП на ЕНВД могут выбрать патентный режим налогообложения. ООО данную возможность использовать не могут. При выборе ПСН нужно учитывать некоторые особенности, связанные с переходом на данный налоговый режим.

Нужно успеть подать заявление на ПСН

Чтобы перейти на патент, нужно подать заявление о применении этого спецрежима. Согласно законодательству, чтобы применять ПСН, заявление нужно подать не позже, чем за 10 рабочих дней до начала его использования. Заявление подается по форме 26.5-1.

Чтобы с 2021 г. применять патентную систему, нужно было подать заявление до 17 декабря 2020 г. Но налоговики решили продлить этот срок, чтобы все хозяйствующие субъекты успели перейти на ПСН. Об этом они указали в Письме от 09.12.2020 г. № СД-4-3/20310@.

Таким образом, крайний срок отправки заявления о переходе на ПСН - 31 декабря 2020 г.

Нужно учесть такие моменты:

- продление данных сроков является временным;

- при подаче заявления через почту день его представления - дата отправки почтового отправления;

- при подаче заявления по ТКС или через личный кабинет налогоплательщика на сайте ФНС день его представления - дата отправки.

Нужно помнить о приобретении патента в рамках календарного года

Патент приобретается на срок от 1 до 12 месяцев, но в рамках одного календарного года. Об этом указано в п. 5 ст. 346.45 НК РФ. Налоговики подробно рассказали о том, как ориентироваться по срокам применения патента, в своем Письме от 02.03.2020 г. № СД-4-3/3560.

После того, как ИП подаст заявление на получение патента, ИФНС обязана выдать этот документ в течение 5-ти рабочих дней.

Как перейти на УСН с ЕНВД?

УСН могут выбирать как юридические лица, так и ИП. Кроме того, предприниматели вправе совмещать упрощенку с патентом.

Как перейти на УСН?

При переходе на УСН нужно учесть такие моменты:

- на него разрешается перейти лишь с начала года;

- для применения УСН должны соблюдаться конкретные условия по размеру выручки, количеству работников, доле других организаций и специфике деятельности самой компании.

Для подачи уведомления о переходе на УСН применяется форма 26.2-1. В ней указывается, какой объект налогообложения выбрал хозяйствующий субъект ("доходы" или "доходы за вычетом расходов"), а также какова остаточная стоимость ОС и размер доходов на 1 октября 2020 г.

Налоговики указывают такие моменты:

- информацию о доходах за 9 мес. нужно указывать по видам деятельности, облагаемым по ОСНО (п. 4 ст. 346.12 НК РФ);

- по УСН есть ограничение по доходу - не больше 112,5 млн. руб. В эту сумму не нужно включать доходы, полученные по деятельности на "вмененке";

- хозяйствующий субъект в уведомлении указывает выбранный объект по УСН, но затем может изменить его или же вовсе отказаться от применения "упрощенки". В таких ситуациях хозяйствующий субъект вновь подает уведомление в ИФНС в тот же срок - не позже 31 декабря 2020 г. Ранее направленное уведомление прекращает свое действие.

Если опоздали со сроком подачи уведомления о переходе на УСН

К примеру, ранее хозяйствующий субъект совмещал ЕНВД и УСН. Соответственно, он ранее подавал в ИФНС уведомление о переходе на "упрощенку". В 2021 г. после отмены ЕНВД налогоплательщик будет считаться плательщиком по УСН, в т.ч. и по тем доходам, которые облагались ЕНВД. Налоговики поясняют, что не нужно дублировать уведомление о переходе на УСН.

Если налогоплательщик на УСН планирует с 2021 г. поменять объект налогообложения, то уведомление нужно подать. Это делается через форму 26.2-6.

Как поменять режим налогообложения на онлайн-кассе?

Если налогоплательщик находится на ЕНВД, то он должен не только выбрать другой режим налогообложения, но и поменять его на онлайн-кассе. Вы можете обратиться к нашим специалистам за услугой перенастройка онлайн кассы. Сделать это необходимо до 1 января 2021 года. Если вмененщик, выбрав другой режим налогообложения, не изменит настройки онлайн-кассы, то в чеке будет указываться неверная информация о налоговой системе. В этом случае налоговики могут наложить штраф на основании ч. 4 ст. 14.5 КоАП РФ:

- 1 500 - 3 000 руб. на должностных лиц;

- 5 000 - 10 000 руб. для юридических лиц.

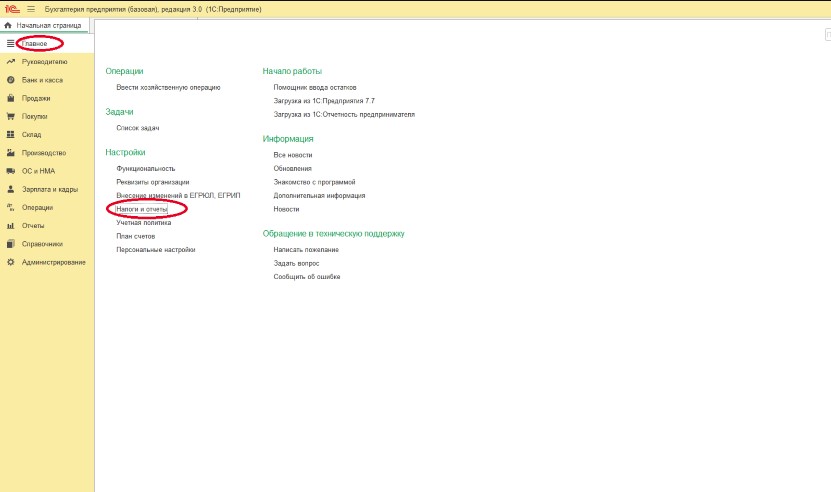

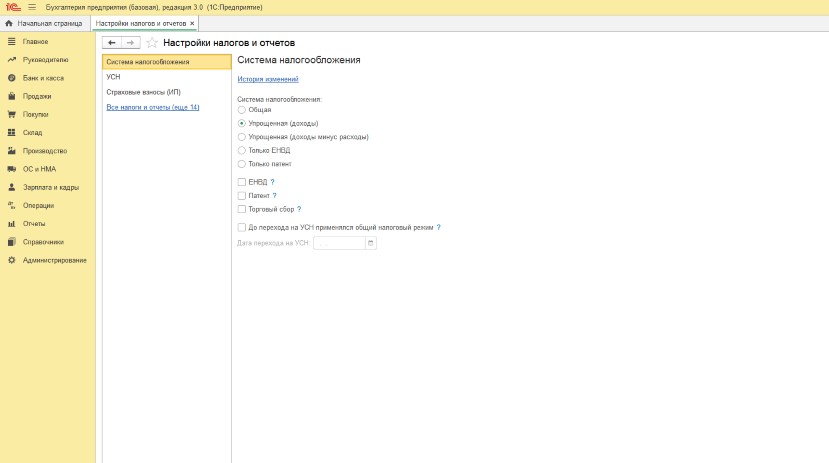

Как изменить режим налогообложения в 1С

Чтобы изменить настройки режима налогообложения, перейдите в меню Главное, подраздел Настройки — Налоги и отчеты:

Перед вами возникнет меню, в котором можно провести все необходимые настройки нового режима с 1 января 2021 года:

Теперь вы можете провести настройку всех ваших налогов и взносов по-новому.

Если провести перенастройку самостоятельно у вас не получилось, у вас иная конфигурация программы, вы не можете найти нужные разделы или боитесь совершить ошибку, обратитесь к нашим специалистам.

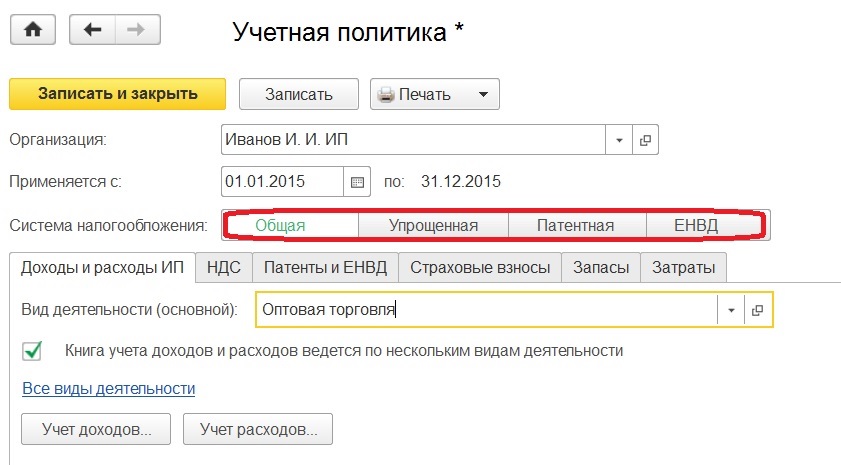

В предыдущих статьях, посвященных настройкам учетной политики, рассматривались настройки для юридического лица при разных системах налогообложения. Не хочется никого обижать, оставляя без внимания, поэтому в данной статье мы рассмотрим, как будет выглядеть настройка учетной политики для индивидуального предпринимателя.

Итак, выбрав другой вид организации, замечаем прибавление кнопок в разделе "Учетная политика", касающихся систем налогообложения. Так как индивидуальный предприниматель помимо общей и упрощенной системы налогообложения может находиться и на патентной, и на ЕНВД.

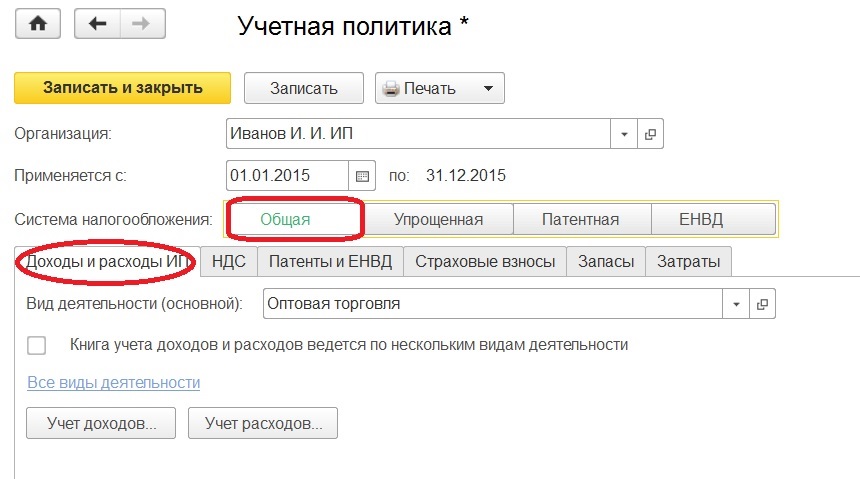

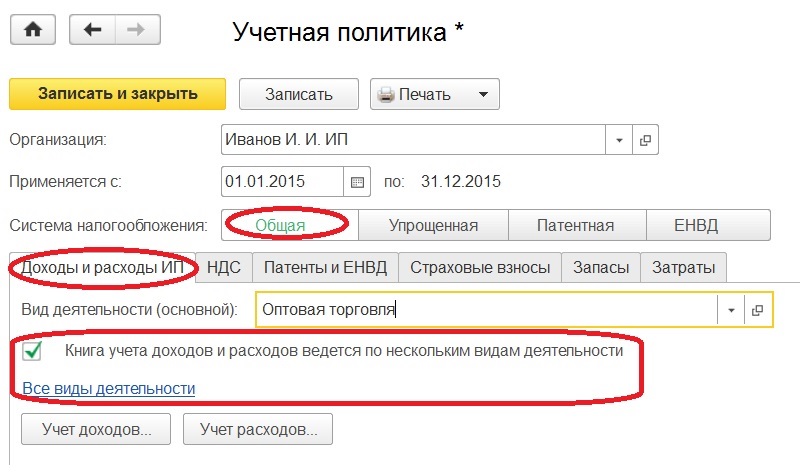

Если индивидуальный предприниматель применяет ОСН, то появляется закладка "Доходы и расходы ИП".

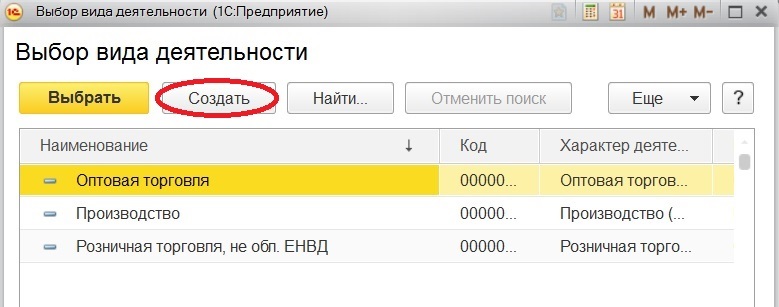

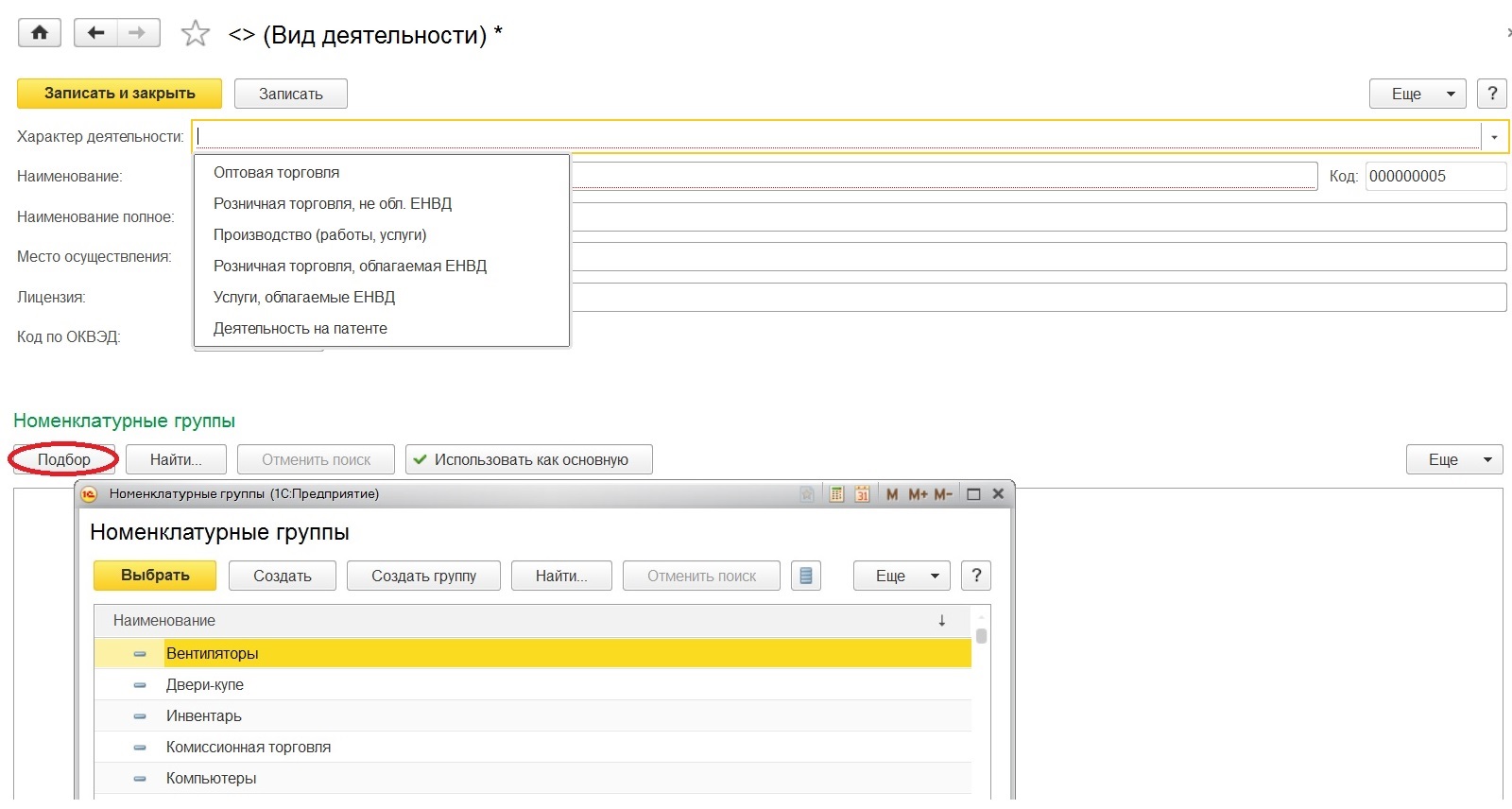

Здесь нужно определить основной вид деятельности, выбирая из одноименного справочника.

Параллельно из этой формы можно создать необходимый вид, указав характер деятельности и перечень номенклатурных групп. Данные этого справочника нужны при формировании "Книги учета доходов и расходов предпринимателя"

Если предприниматель осуществляет несколько видов деятельности, то в позиции "Книга учета доходов и расходов ведется по нескольким видам деятельности" необходимо поставить флажок. Тогда гиперссылка "Все виды деятельности" становится активной, переходим по ней и заполняем справочник.

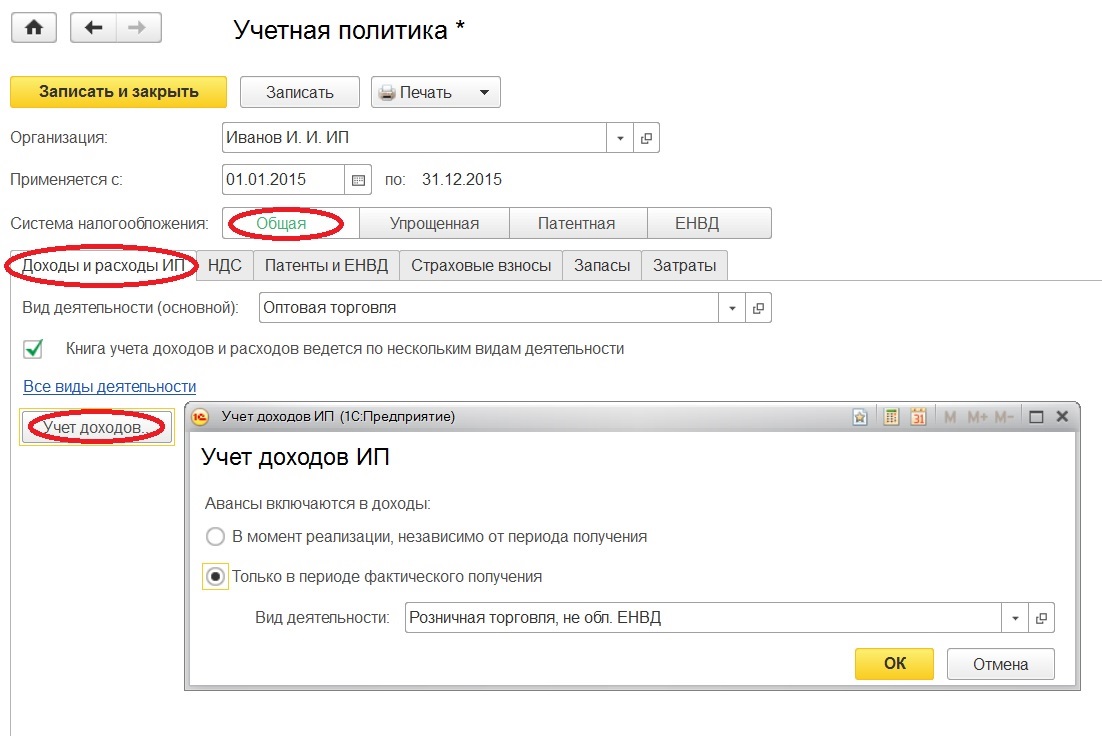

Ниже по кнопке "Учет доходов" можно настроить, когда авансы будут включаться в доходы.

На выбор предлагается либо включать в момент реализации, то есть признание дохода происходит в том периоде, когда происходит реализация. Либо только в периоде фактического получения, в этом случае, если предприниматель ведет несколько видов деятельности, требуется указать тот вид деятельности, по которому происходит такой тип включения.

И последнее, что настраиваем на этой закладке - учет расходов.

В открывшемся по кнопке окне видим список событий, при которых признаются материальные расходы. Дополнительно можно отметить условие "Получение дохода от реализации", в таком случае выбираем еще и период признания материальных расходов.

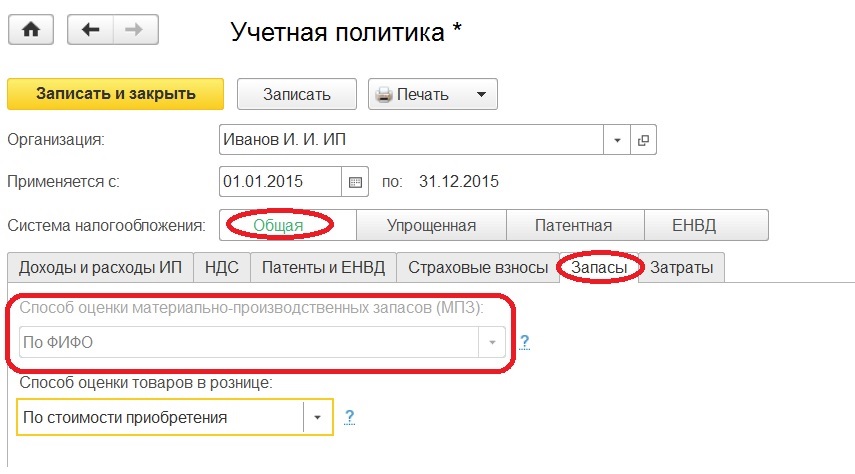

Заполнение закладок "НДС", "Запасы" и "Затраты" аналогично заполнению учетной политики для организаций на ОСН, которое рассмотрено в статье Настройка учетной политики в 1С: Бухгалтерии предприятия 8 для организаций на ОСН. Единственное - способ оценки МПЗ может быть только "ФИФО".

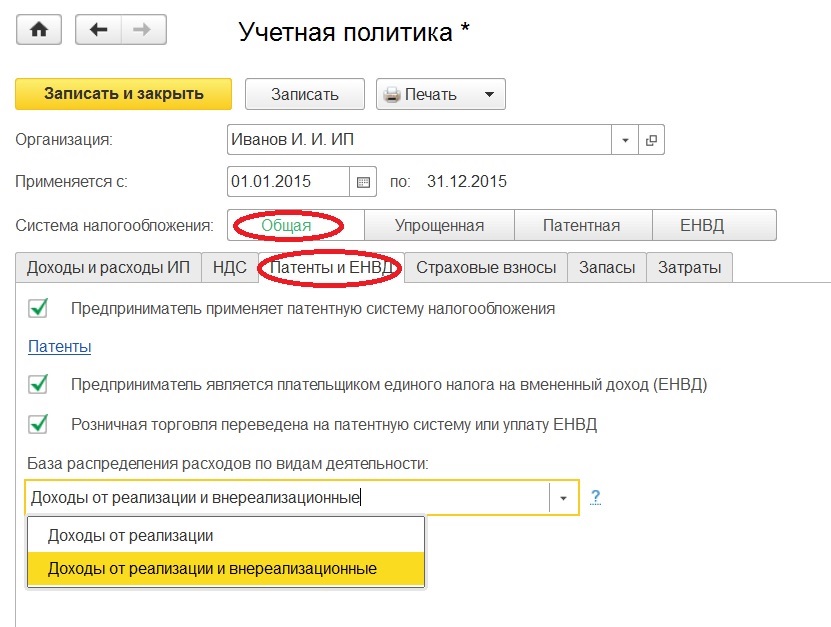

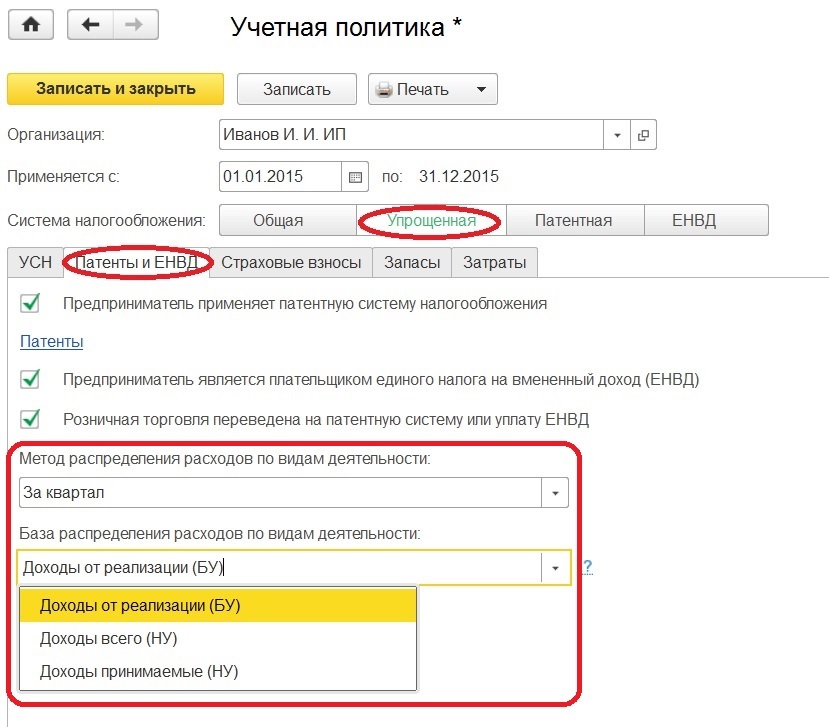

На закладке "Патенты и ЕНВД" отмечаем флажками, есть ли совмещение с патентной системой налогообложения или с ЕНВД, и если есть, то выбираем базу распределения расходов по видам деятельности.

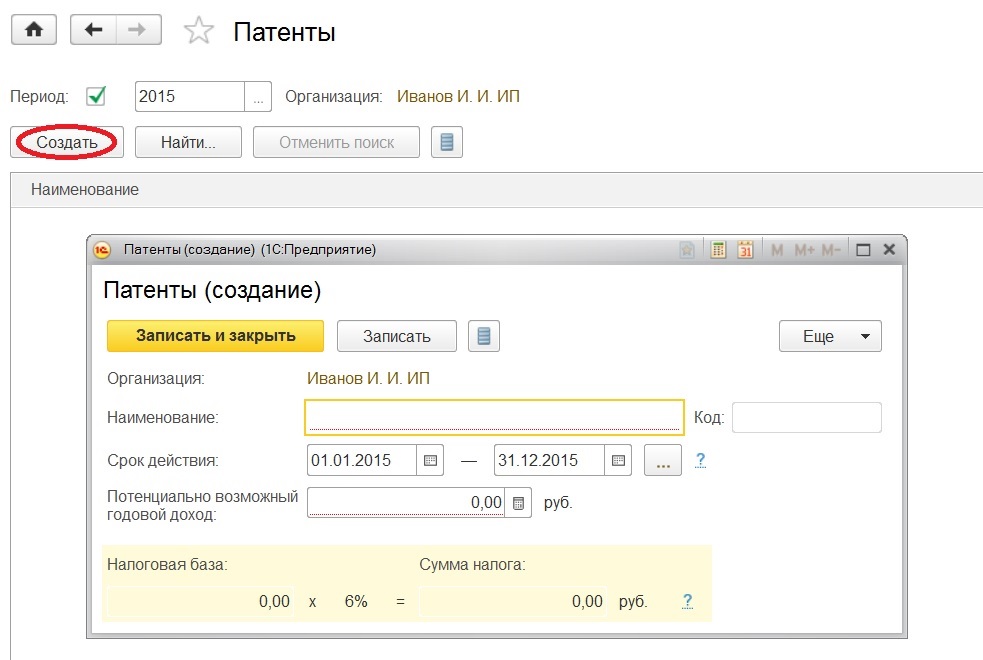

При постановке флажка в позиции "Предприниматель применяет патентную систему налогообложения" активизируется гиперссылка "Патенты" и можно создать патенты по кнопке.

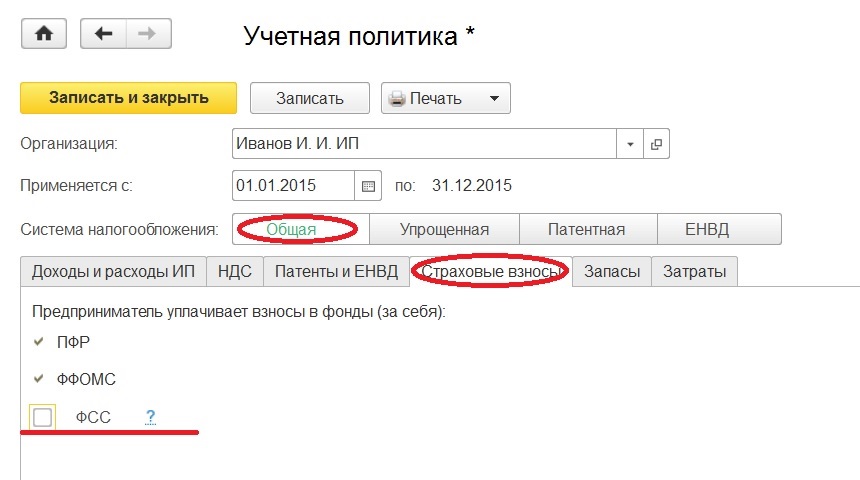

Следующая закладка "Страховые взносы", на ней видим фонды в которые предприниматель обязательно уплачивает взносы - это ПФР и ФФОМС. Отмечаем флажком ФСС, если предприниматель добровольно вступил в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

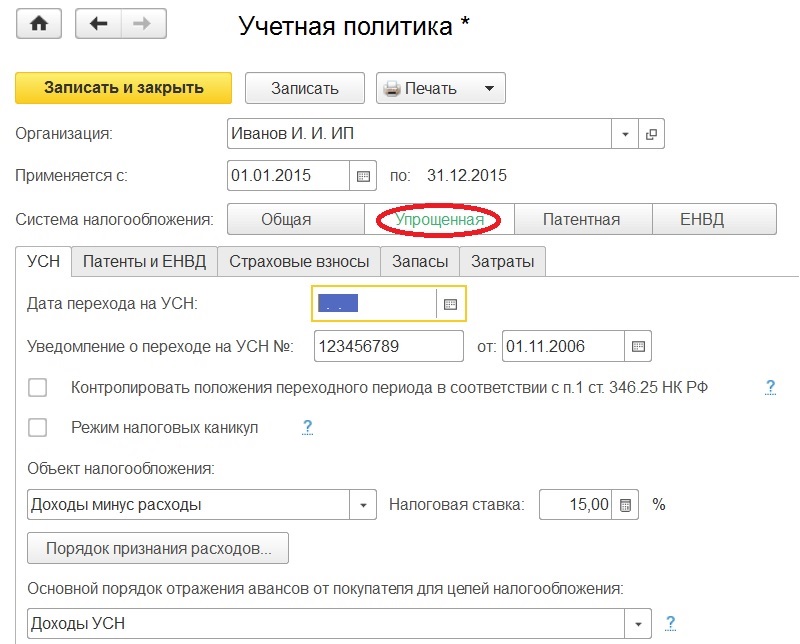

Это что касается индивидуального предпринимателя, применяющего ОСН, если система налогообложения упрощенная, то настройка будет выглядеть следующим образом.

Можем заметить, что закладка "УСН" соответствует закладке "УСН" при настройке учетной политике для организаций, так же как и закладки "Запасы" и "Затраты", поэтому при необходимости обращаемся к статье Настройка учетной политики в 1С: Бухгалтерии предприятия 8 для организаций на УСН. При изменении системы налогообложения на закладке "Патенты и ЕНВД" появился метод распределения расходов и изменился выбор базы распределения расходов по видам деятельности.

При выборе патентной системы налогообложения появляется закладка "Патенты", необходимая для заполнения одноименного справочника.

Если выбираем только ЕНВД, то остаются три основные закладки, о заполнение которых говорилось выше.

Читайте также: