Как изменить в рсв генеральный директор 1с

Обновлено: 07.07.2024

Расчет по страховым взносам сам по себе считается одним из сложных отчетов в учете заработной платы. А уж его корректировка – тем более. При всей внимательности в процессе заполнения отчета допустить ошибку можно очень даже легко. В этой статье мы не только расскажем о наиболее популярных ошибках в РСВ, которые влекут за собой необходимость подачи корректировок, но и покажем, как это сделать на примере программы 1С: ЗУП ред. 3.1

В практике бухгалтера нередко возникают ситуации, когда необходимо сделать уточнение по расчету страховых взносов (РСВ).

Условно виды исправлений можно разделить на три типа:

1. Если уменьшилась база и исчисленные страховые взносы;

2. Ошибки в персональных данных сотрудника;

3. Прочие ошибки данных.

Ситуации могут быть различны:

• исправление неточности или ошибки в расчете;

• изменение данных, в результате сторно расчетов за период, сведения за который переданы.

Так же можно выделить ситуации, когда выявляется ошибки в персональных данных сотрудников (раздел 3):

• ошибка ФИО, ошибочный или неверный СНИЛС и т.п.;

• изменение паспортных данных сотрудника и другие подобные ситуации.

Каждый вариант уточнения имеет свои особенности.

Разберем ситуации на примерах.

Рассмотрим первичный расчет по страховым взносам за 9 месяцев.

В разделе 3.2.1 отражены суммы доходов физического лица. По каждому сотруднику отдельно сформированы листы.

Ошибки в начислениях и персональных данных у нас будут у сотрудников Киселева В.М. и Свиридова М.В.

В разделе 1 отчета отражены суммы в разрезе страховых взносов и с детализацией по месяцам начисления.

Ситуация № 1: корректировка РСВ в результате сторно начисления

Рассмотрим пример, когда изменяется расчетная база и, соответственно, сумма страховых взносов за период, за который уже отчитались.

Одним из примеров может быть ситуация, когда происходит перерасчет (сторно), например, в 4 квартале, и затрагиваются суммы 3 квартала.

Если за 3 квартал отчет сдан, то подается уточнение сведений, т.е. корректировочный отчет.

Но не во всех случаях сторно приводит к подаче корректировки.

Если сумма сторнируемого дохода меньше начисленной суммы в текущем периоде, то корректировка не требуется. Если сторнируемая сумма прошлого периода превышает текущее начисление по сотруднику, то необходимо уточнение.

Рассмотрим на конкретных примерах.

Разберем параллельно две ситуации.

В октябре месяце сотрудники Свиридов М.В. и Киселев В.М. предоставили больничные листы. Зарплата за сентябрь месяц уже начислена и РСВ за 9 месяцев уже сдан. В обеих ситуациях дата начала болезни затрагивает сентябрь: с 24.09.2020 года по 29.10.2020 года.

У обоих сотрудников, произошел перерасчет оплаты труда прошлого периода – за сентябрь. И этот «минус» отразился в октябре.

Но у сотрудника Свиридова М.В. за октябрь начислена оплата больше (4806,82 руб.), чем сторнируемая сумма (1534, 09 руб.). А у Киселева В.М. начислено в октябре меньше (2045,45 руб.), чем сторно за сентябрь (10227,27 руб.).

В результате, у сотрудника Киселева В.М. программа пересчитала страховые взносы за сентябрь, т.к. сторно зарплаты за сентябрь больше текущего начисления и в этом случае изменилась база исчисления страховых взносов сентября. Если сторнируемая сумма не превышает текущее начисление (как у сотрудника Свиридов М.В.) – перерасчета не происходит и уточнение РСВ делать не нужно.

У Киселева В.М. сторно за сентябрь больше начисленной зарплаты в октябре, поэтому произошло изменение базы расчета страховых взносов, требующее корректировки РСВ.

Создадим корректировочный отчет «Расчет по страховым взносам».

Шаг 1. Зайдите в раздел «Отчетность, справки» - «1С – Отчетность».

Шаг 2. Создайте новый отчет РСВ и на титульном листе укажите номер корректировки «1».

Шаг 3. После проведения больничных и начисления зарплаты за октябрь сформируйте корректировочный отчет по кнопке «Заполнить».

В разделе 1 отражается сумма взносов, с учетом изменения – общая сумма и тот месяц, который затронул перерасчет. В нашем примере это 3 месяц периода – сентябрь.

В разделе 3 показываются только те сотрудники, по которым изменилась сумма дохода и взносы. Остальные сотрудники не повторяются.

В таблице 3.1 показываются персональные данные, которые остались без изменения – при условии, что в них не было ошибки и исправления.

В нашем примере появился лист по сотруднику Киселеву В.М., на котором в разделе 3.2.1 отражена сумма уточнения за сентябрь. Т.е. вместо 45000 руб. мы видим базу с учетом сторнируемой суммы – 34722,73 руб.

По сотруднику Свиридов М.В. суммы остались без изменения, т.к. сторно сентября не превышало начисленную зарплату в октябре и уточнение не требуется.

• Корректировка НЕ ТРЕБУЕТСЯ, если сторно-доход за 3 квартал перекрывается доходом за 4 квартал, т.е. сумма сторно-дохода меньше дохода текущего месяца.

• Корректировка ТРЕБУЕТСЯ, если перерасчет был выполнен после сдачи отчета и сторно-доход 3 квартала больше суммы дохода текущего месяца.

В журнале сохраняются все созданные виды отчетов с пометками, например К/1 – корректировочный 1.

Ситуация № 2: Корректировка РСВ в связи с изменением персональных данных

Зачастую возникают ситуации, когда допущена ошибка в персональных данных – ошибка в ФИО или СНИЛС.

Мы решили рассмотреть и такой пример. В программе изначально введена фамилия сотрудника с ошибкой и, соответственно, первичный отчет РСВ был сформирован и сдан с неверными персональными данными.

Согласно разъяснениям ФНС, уточнение делается следующим образом:

При приеме уточненного расчета по страховым взносам за соответствующий расчетный (отчетный) период сопоставляются персонифицированные сведения, отраженные плательщиком в первичном расчете, по совокупности реквизитов «СНИЛС», «Фамилия, Имя, Отчество».

В случае необходимости корректировки по отдельным застрахованным лицам показателей, указанных в подразделе 3.2. «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, а также сведения об исчисленных страховых взносах на обязательное пенсионное страхование» расчета (далее - подраздел 3.2), у которых на дату представления уточненного расчета изменились персональные данные («СНИЛС», «Фамилия, Имя, Отчество») заполнение расчета осуществляется в порядке, соответствующим разъяснениям, изложенным в письме ФНС России от 28.06.2017 N БС-4-11/12446@.

В частности, по каждому застрахованному физическому лицу, по которому на момент представления уточненного расчета изменились персональные данные («СНИЛС», «Фамилия, Имя, Отчество») в соответствующих строках подраздела 3.1 «Данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения» расчета (далее - подраздел 3.1), указываются персональные данные, отраженные в первоначальном расчете, в строках подраздела 3.2 расчета суммовые показатели заполняются значением «0».

Одновременно по указанному застрахованному физическому лицу заполняются подраздел 3.1 расчета с указанием актуальных на дату представления уточненного расчета персональных данных и строки подраздела 3.2 расчета согласно установленному порядку.

Перейдем к конкретному примеру.

Так, у сотрудника Киселева В.М. фамилия написана с ошибкой – КисИлев В.М. и это обнаружилось уже после формирования и сдачи отчета. Персонифицированные сведения о застрахованных лицах отражены в 3 разделе отчета.

Рассмотрим формирование корректирующего РСВ пошагово.

Шаг. 1. Создайте отчет в разделе «Отчетность, справки» - «1С – отчетность».

Шаг 2. В разделе «Налоговая отчетность» выберите отчет «Расчеты по страховым взносам».

Шаг 3. На титульном листе отчета установите номер корректировки. Если корректировки уже вносились, то устанавливается следующий номер (2, 3 и т.д.). Пусть в нашем случае будет корректировка № 2.

Шаг 4. После исправления ошибки в фамилии (или СНИЛС) сформируйте отчет – кнопка «Заполнить».

При изменении персональных данных в разделе 3 формируется по каждому сотруднику два листа:

• первый лист – с установленным признаком аннулирования сведений – цифра «1», где отражаются «старые» сведения», отменяющая ошибочные данные. Раздел 3.2 – не заполняется;

• второй лист – уточненные, новые данные.

И на следующем листе отражаются исправленные данные с указанием данных о доходах по «верному» сотруднику, мы исправили фамилию КисЕлев В.М.

При сохранении корректирующего отчета программа спросит создать новый отчет или сохранить текущий. Отвечаем «Да, создать новый» и тогда в журнале сохранятся отдельно все корректировки.

Таким несложным способом создается корректировка для изменения ошибочных данных о физлицах.

Ситуация № 3: Корректировка РСВ в случае прочих ошибок персональных данных

Рассмотрим еще одну частую ошибку при заполнении формы РСВ – неверное заполненные или незаполненные паспортные данные.

В этом случае исправление происходит немного в другой форме – на титульном листе указывается номер корректировки, а в разделе 3 повторяются общие данные по всему списку сотрудников и вносится исправление по сотруднику с ошибкой. Рассмотрим на примере.

В разделе 3 отчета РСВ по сотруднику Киселеву М.В. при передаче отчета не указали паспортные данные.

Перейдите в раздел «Кадры» справочник «Сотрудники» и на вкладке «Личные данные» дополните сведения о Кисилеве В.М.

Сохраните данные сотрудника и сформируйте еще один отчет «Расчеты по страховым взносам». На титульном листе установите номер корректировки (следующий порядковый» и нажмите «Заполнить».

В разделе 3 отобразятся все сотрудники повторно, а по исправляемому сотруднику два листа – первый лист с установленным признаком аннулирования – «1». Раздел 3.2. при этом не заполняется.

И второй лист – с исправленными данными сотрудника и с перенесенными сведениями о его доходах в разделе 3.2.

Таким образом, правильное устранение ошибки в первичных документах ведет к нормальному заполнению корректировочного расчета по страховым взносам.

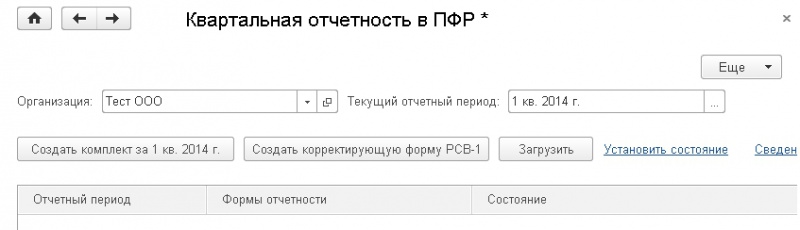

Для формирования квартальной отчетности в ПФР перейдите в раздел «Зарплата и кадры» → «Квартальная отчетность в ПФР»:

В открывшемся окне Вы можете создать комплекты отчетности, а также корректировочные формы:

Для того чтобы создать новый комплект, выберите период отчетности:

Далее нажмите «Создать комплект»:

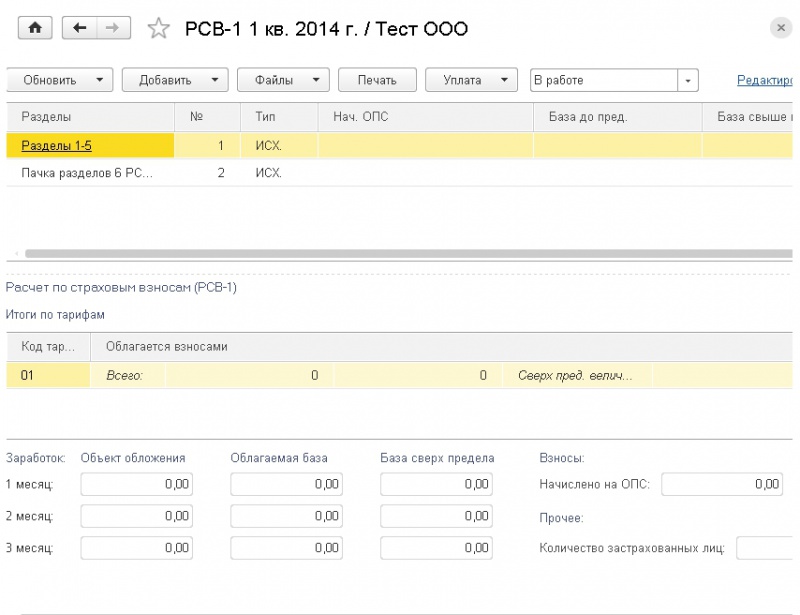

Перед Вами откроется окно РСВ-1, в котором сформируйте комплект отчетности:

Далее выберите статус «В работе» и добавьте 6 раздел. Для этого нажмите «Добавить» → «Пачку разделов 6»:

Для того чтобы перейти к редактированию, нажмите на соответствующий раздел:

Заполните форму и нажмите «Записать» → «Закрыть»:

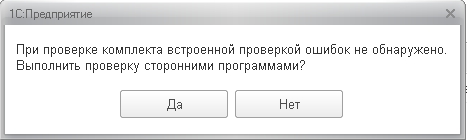

После заполнения комплекта отчетности нажмите «Файлы» → «Проверить»:

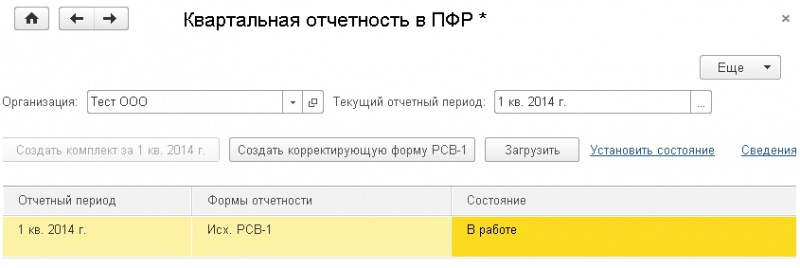

Перед Вами снова отобразится окно «Квартальная отчетность в ПФР», где уже появилась информация об отправленном отчете:

Отчетный период автоматически изменится на следующий. Появится возможность создания нового комплекта отчетности либо корректирующей формы:

Ежеквартально бухгалтеры сдают расчет по страховым взносам. После представления отчетности часто возникают вопросы по корректирующей форме. Эксперты техподдержки Контур.Экстерна рассказали, как заполнять корректировки в разных ситуациях.

Корректирующая форма всегда включает в себя Раздел 1 с приложениями 1 и 2 (или Раздел 2 в случае КФХ). Представление других разделов и приложений зависит от ситуации. Рассмотрим самые частые сценарии.

Если данные по сотрудникам корректировать не нужно

В этом случае в отчёт входят только данные по организации с номером корректировки на титульном листе. Данные по сотрудникам в отчёт включать не нужно. Чтобы убрать сотрудников из отчёта, снимите с них галочки в Разделе 3.

Если Раздел 1 находится в режиме автоматического расчета, обязательно актуализируйте список сотрудников. Например, Контур.Экстерн рассчитывает суммы по всем сотрудникам в списке, независимо от того, выбраны они или нет галочками. Галочкой отметьте только тех сотрудников, которые должны попасть в корректирующий отчет.

Также в некоторых системах, например в Экстерне, суммы по сотрудникам и по организации сверяются только в исходном отчёте. Чтобы проверить корректировку, используйте следующий алгоритм.

Алгоритм проверки корректирующего отчета

- Уберите номер корректировки с титульного листа, если он там есть.

- Актуализируйте список сотрудников в Разделе 3.

- Переведите поля в приложениях Раздела 1 в автоматический режим.

- Проверьте актуальность данных в предыдущих периодах если расчёт не за первый квартал.

- Если данные не актуальны, загрузите отчёты в режиме доимпорта в сервис.

- Запустите проверку. Исправьте ошибки, если они есть.

- Поставьте номер корректировки на титульном листе.

- Сформируйте и отправьте отчёт.

Заполнить, проверить и бесплатно сдать РСВ через интернет

Если нужно корректировать данные по сотрудникам в Разделе 3 (кроме ФИО и СНИЛС)

На титульном листе укажите номер корректировки (например, «1--», «2--» и так далее). Согласно порядку заполнения, включите в форму только тех сотрудников, по которым нужно откорректировать данные.

В 3 разделе в карточке сотрудника достаточно лишь скорректировать необходимые данные (кроме ФИО и СНИЛС).

Обратите внимание, что ИНН, дату рождения и паспорт надо корректировать таким способом, а не через аннулирование.

Если необходимо откорректировать суммы по сотруднику, то не забудьте внести изменения и в приложения раздела 1. В случае, если суммы остаются прежними, раздел 1 со всеми приложениями включается в отчёт без изменений.

Обратите внимание: проверки в сервисе работают на всех сотрудников, только если на титуле стоит номер корректировки = 0. Чтобы проверить отчёт, воспользуйтесь приведенным выше алгоритмом.

На титульном листе укажите номер корректировки. Например, «1--», «2--» и т.д. Включите в расчёт два раздела 3 с одинаковым ФИО сотрудника и отправьте их в одном расчёте:

- С неверным СНИЛС с нулевым (удалённым) Подразделом 3.2 и признаком аннулирования сведений о застрахованном лице в строке 010.

- С верным номером СНИЛС с правильными суммами в Подразделе 3.2, без признака аннулирования сведений о застрахованном лице в строке 010.

Если помимо ФИО и СНИЛС необходимо откорректировать суммы по сотруднику, то не забудьте внести изменения в раздел 1. В случае, если суммы остаются прежними, раздел 1 с приложениями включается в отчёт без изменений.

Пример 1: СНИЛС не тот, но реальный

В исходном отчёте вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-002 13 был указан Иванов Иван Иванович со СНИЛС 001-001-001 12. Оба номера СНИЛС существуют, поэтому сведения загружены в базу ФНС.

В первой карточке в Разделе 3 Иванова Ивана Ивановича с номером СНИЛС 001-001-001 12 поставьте галочку в строке «Аннулировать карточку сотрудника». Удалить подраздел 3.2.

Во второй карточке в Разделе 3 Иванова Ивана Ивановича с номером СНИЛС 001-001-002 13 не ставьте галочку «Аннулировать карточку сотрудника» и заполните подраздел 3.2 верными суммами.

Пример 2: несуществующий СНИЛС

В исходном отчёте вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-001 12 был указан Иванов Иван, Иванович со СНИЛС 001-001-002 18.

Такой СНИЛС не должен пройти проверку на контрольное соотношение, а ФИО — проверку по схеме. ФНС такой отчет не должна была принять. Если такое произошло, обратитесь за разъяснениями к инспектору.

Если забыли включить сотрудника в исходный отчет

Включите в корректирующую форму забытого сотрудника с номером корректировки в карточке сотрудника = 0. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учетом этого сотрудника и указываются такими, какими должны быть по всей организации).

Обратите внимание, что при каждой отправке новой корректировки на титульном листе надо ставить новый номер.

Отчитывайтесь за сотрудников через Контур.Экстерн. Загрузка данных в РСВ из СЗВ-М. Нулевой РСВ в два счета.

Если сотрудника включили в исходный отчет ошибочно

Отправьте корректировку с разделом 3 этого сотрудника с признаком аннулирования сведений о застрахованном лице в строке 010, удалив в его карточке Подраздел 3.2. И уменьшите количество застрахованных лиц в строках 010 и 020 (015) Приложений 1 и 2. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учетом этого сотрудника, то есть уменьшаются.

Так вы обнулите данные по нему в базе ФНС. Дальнейшие действия советуем согласовать с инспекцией.

Если включили одного сотрудника вместо другого

В корректирующий отчёт должны попасть оба сотрудника:

- Ненужный — с нулевым (удаленным) Подразделом 3.2 и признаком аннулирования сведений о застрахованном лице в строке 010.

- Нужный — с верными данными, правильными суммами в Подразделах 3.2.1 и 3.2.2 и без признака аннулирования сведений о застрахованном лице в строке 010.

Раздел 1 с Подразделами 1 и 2 нужно откорректировать: вычесть из общих суммы организации суммы ошибочно добавленного сотрудника и добавить суммы по работнику, которого забыли включить.

Если приобретено/утрачено право на применение пониженного тарифа (перерасчёт взносов с начала года)

В уточняющих расчётах за предыдущие отчётные периоды в Приложении 1 укажите новый код тарифа (08/02). Суммы взносов в Разделе 1 и Приложениях 1 и 2 к Разделу 1 поменяйте с учётом нового тарифа.

В корректирующий отчет должны попасть все сотрудники. В карточке каждого сотрудника в Подразделе 3.2.1 нужно указать две категории застрахованного лица:

- старую категорию с нулевыми суммами.

- новую категорию с верными суммами.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Расчёт по страховым взносам за 2020 год сдавайте по новой форме. Теперь в РСВ нужно указывать сведения о среднесписочной численности, новые коды тарифов и категорий плательщиков. Часть поправок будет действовать с отчётности за 2020 год, а другие надо применять с I квартала 2021 года. Разберёмся с изменениями.

С чем связаны изменения

30 октября опубликован Приказ ФНС России от 15.10.2020 № ЕД-7-11/751@. Он изменил форму, порядок заполнения и электронный формат. Приказ вступает в силу начиная с представления РСВ за 2020 год.

Поправки к форме и порядку заполнения связаны с изменениями в налоговом законодательстве. Так, в 2020 году отменили отчет о среднесписочной численности, ввели пониженные тарифы взносов для субъектов МСП, а с 1 января 2021 года снизятся взносы для IT-сферы.

Сроки сдачи остались прежними. Представьте РСВ за 2020 год не позднее 1 февраля 2021 года, так как 30 января выпадает на субботу.

Среднесписочная численность на титульном листе

На титульный лист добавили новый реквизит — «Среднесписочная численность (чел.)». Её определяют в порядке, установленном Приказом Росстата от 27.11.2019 № 711. По этим же правилам страхователи рассчитывали показатель для отменённой формы «Сведения о среднесписочной численности работников за предшествующий календарный год».

Поправки в ч.1 НК РФ внёс Федеральный закон от 28.01.2020 № 5-ФЗ. П. 3 ст. 80 НК РФ в новой редакции звучит так: «Сведения о среднесписочной численности работников представляются в налоговые органы плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, в составе расчёта по страховым взносам». По правилам старой редакции страхователи подавали сведения за предшествующий календарный год в отдельном отчёте и делали это раз в год — не позднее 20 января текущего года.

Также в перечень сведений, которые налоговые органы вправе требовать от плательщиков страховых взносов, добавили «сведения о среднесписочной численности работников, подлежащие включению в РСВ» (пп. 7 п. 7 ст. 80 НК РФ).

Положения в новой редакции применяются к правоотношениям, связанным с представлением РСВ, начиная с расчёта по итогам 2020 года.

За 2020 год не нужно сдавать сведения о среднесписочной численности до 20 января 2021 года по специальной форме. Достаточно указывать среднесписочную численность в специально отведённом поле на титульном листе РСВ за расчётный период 2020 года и в последующие периоды.

Новое приложение 5.1 для страхователей из IT-сферы и электронщиков

Раздел 1 дополнили приложением 5.1. С I-го квартала 2021 года его заполняют IT-компании и разработчики и проектировщики электроники, чтобы подтвердить соответствие условиям применения пониженного тарифа.

С 2021 года для российских организаций этих категорий действуют пониженные ставки страховых взносов (ст. 427 НК РФ в ред. Федерального закона от 31.07.2020 № 265-ФЗ): ОПС — 6 %, ВНиМ — 1,5%, ОМС — 0,1 %.

Условия для применения пониженного тарифа (ст. 427 НК РФ):

- Доля доходов от основной деятельности по итогам расчётного периода — не менее 90 % в сумме всех доходов за период;

- Организация имеет госаккредитацию или включена в реестр организаций, оказывающих услуги по проектированию и разработке электронной продукции, который ведёт Минпромторг;

- Среднесписочная численность работников за расчётный период — не менее 7 человек.

В поле 001 приложения 5.1 указывается код плательщика:

- «1» — плательщики из пп. 3 п. 1 ст. 427 НК РФ;

- «2» — плательщики из пп. 18 п. 1 с. 427 НК РФ.

Остальные строки идентичны, кроме строки 060. Она не заполняется, если в поле 001 указан код «2».

Новые коды тарифа плательщика и категорий застрахованных лиц для сферы электроники

При заполнении Приложений 1 и 2 к Разделу 1 РСВ проектировщики и разработчики изделий электронной компонентной базы и электронной (радиоэлектронной) продукции будут указывать код тарифа «22».

При заполнении Раздела 3 с I квартала 2021 года им следует применять соответствующие коды категорий застрахованных лиц из приложения № 7:

- ЭКБ — физлица, с выплат и вознаграждений которым исчисляются страховые взносы;

- ВЖЭК — застрахованные в системе ОПС лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории РФ. Сюда же относятся временно пребывающие на территории РФ иностранные граждане или лица без гражданства, которым предоставлено временное убежище, с выплат и вознаграждений которым исчисляются страховые взносы;

- ВПЭК — иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие на территории РФ, с выплат и вознаграждений которым исчисляются страховые взносы.

Елена Кулакова, эксперт по персучёту и страховым взносам

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Добрый день! В обновленной форме РСВ в программе 1 с Бухгалтерия предприятия 8.3редакция 8.2 (8,3,13,1513) релиз 2.066.126 отсутствует кнопка ЗАПОЛНИТЬ. Людмила Терещенко, напишите разработчику программы. Мы - Контур, 1С - не наша программа) Людмила Терещенко, такая же проблема. подскажите, пожалуйста, она у вас решилась? Была такая же проблема. Поменяли платформу и все заполняется. скажите пожалуйста, 2НДФЛ теперь тоже включается в РСВ или отдельный отче

т? Анна, здравствуйте! 2-НДФЛ за 2020 год надо сдавать отдельным отчетом. Потом она войдет в состав 6-НДФЛ приложением, но первый раз заполнить ее надо будет уже по итогам 2021 года. Пока тут все по-старому. А к РСВ 2-НДФЛ не имеет отношения За 2020 год среднесписочная численность в 2021 сдавать отдельно не нужно? Только рсв? Эльчин, да, за 2020 год среднесписочная численность указывается уже только в РСВ Добрый день. кто может подсказать мы показываем погребальные или их вообще не вносим ? не могу дозвонится до ФНС для консультации..Подскажите пожалуйста Андрей Сонич, добрый день!

В расчете за 2020 год , если Вы были еще в зачетной системе, расходы, понесенные плательщиком на выплату социального пособия на погребение или возмещение стоимости гарантированного перечня услуг по погребению указываются в стр.090 приложения 3 и в строке 070 приложения 2.

Если Вы были уже весь год участником проекта Прямые выплаты, то приложение 3 и строка 070 приложения 2 не заполняются.

Если вступили в Прямые выплаты с 01.07.2020, то в стр.090 приложения 3 и в строке 070 приложения 2 в годовом расчете указываются суммы по состоянию на 01.07.2020. Елена Кулакова, так вроде пособие на погребение как раз и не входит в перечень Прямых выплат. Добрый день! Подскажите, пожалуйста, будет ли влиять показатель среднесписочной численности в РСВ за 2020 год на принятие решения по кредиту господдержка 2%? Юрий Емельянов, добрый день!

Не будет.

Согласно правилам, утвержденным Постановлением Правительства РФ от 16.05.2020 N 696

"Численность работников заемщика, а также размеры надбавок и доплат, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иных выплат компенсационного характера определяются получателем субсидии на основании сведений, размещенных в информационном сервисе Федеральной налоговой службы по состоянию на 1 июня 2020 г.

В информационном сервисе Федеральной налоговой службы размещаются сведения о застрахованных лицах, подаваемые заемщиком в органы Пенсионного фонда Российской Федерации и передаваемые Пенсионным фондом Российской Федерации в Федеральную налоговую службу для целей реализации настоящих Правил."

То есть, численность определяется по данным СЗВ-М, представляемым в ПФР. Добрый день! Подскажи пожалуйста включать ли уволенных в течении года, в годовой РСВ, если после их увольнения не было никаких начислений и выплат Елена В, добрый день! В годовой расчет включать раздел 3 только тех, с кем в последние 3 месяца был действующий договор (трудовой или ГПХ), и тех, кому производили начисления после увольнения. Здравствуйте! Единственный работник был уволен в 1 квартале 2020г.

На титульном листе РСВ за 4-ый квартал (год) 2020г. ставлю ССЧ - 0 (так как на 01.01.2021г. наемных работников нет).

В Подразделе 1.1 в гр.1 - "количество застрахованных лиц Всего с начала расчетного периода" - ставлю 1 (так как РСВ заполняется в течение года с нарастающим итогом по всем отчетным периодам и "всего с начала расчетного периода" у меня был один работник в 1-ом квартале.

В "Налогоплательщике ЮЛ" при контроле выходит ошибка :

"На титульном листе отсутствует ССЧ при заполненном количестве ЗЛ по гр.1 стр.010 подраздела 1.1"

Вопрос: что не так?

ССЧ -0 ? Количество ЗЛ -1 ? Валентина Ивановна, добрый день!

В годовом расчете среднесписочная численность указывается за год. Согласно указаниям Росстата (Приказ Росстата от 27.11.2019 N 711):

Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12.

Численность показывается в целых единицах.!

Поэтому у Вас не может быть ССЧ меньше 1. Елена Кулакова, Добрый день. Подскажите, пожалуйста, если в 1 квартале было 4 сотрудника, и в отчете РСВ за 1 кв. указала ср.численность 4.

Но со второго квартала у нас работает 3 человека. В РСВ за полугодие ставлю ср. числ. 3, выводится ошибка, что мне надо поставить туже среднюю численность, что и за первый квартал. Но взносы то мы платили за троих работников. Добрый день! У нас несколько работников свыше 65 лет, которым в 2020 году Соцстрах напрямую выплачивал карантинный больничный лист. Нужно ли указывать этот больничный в отчетах РСВ, 2-НДФЛ, 6-НДФЛ? Александр Сапожников, добрый день!

Пособия, выплаченные Фондом за его счет, Вы как плательщик страховых взносов и налоговый агент в своей отчетности не отражаете. Здравствуйте! Подскажите, пожалуйста. В ООО 2 учредителя, нет заключенных ТД, на титульном листе в ССЧ ставим 2? В приложении 1 в строке кол-во застрахованных лиц всего тоже двойки ставим? Спасибо Ирина, добрый день!

Если в организации нет лиц, с которыми установлены трудовые отношения в последние 3 месяца, то в расчете по страховым взносам не заполняется раздел 3 и графы 2-4 строки 010 в приложениях к разделу 1 (нет трудовых отношений - не является застрахованным лицом). Если не было работников весь расчетный период , то ССЧ в такой ситуации указывать 0. Добрый день. Подскажите, как подать корректировку РСВ для исправления показателя ССЧ? Мария, добрый день!

Надо сформировать уточненный расчет (формат 5.03), указав на титульном листе номер корректировки отличный от 0 и правильное значение ССЧ. Добрый день. Подскажите пожалуйста, у ИП 4 сотрудника на конец 2020 года. Двое на полную ставку. Двое на неполную 0.5 и 0.3 и это их основное место работы с записью в трудовую книжку. В отчете по рсв, при формировании в программе, средне списочная численность 2. это верно? Спасибо Геннадий Горбунов, добрый день!

В расчете по страховым взносам за 2020 год надо указать ССЧ за год. ССЧ за год считается путем сложения ССЧ за все месяцы и деления полученной суммы на 12. Если в программе верно заполнен табель учета рабочего времени, по которому считается ССЧ за месяц, то и ССЧ за год она Вам рассчитала верно. Здравствуйте! У нас есть головное предприятие и обособленное подразделение. Ранее среднесписочную численность сдавали обобщенно в ИФНС по месту регистрации головы. Теперь в РСВ этот показатель каким образом указывать? Отдельно по голове и отдельно по обособке или в обоих отчетах указывать обобщенные данные по всей организации? Анастасия, добрый день!

Официальных разъяснений ФНС по этому поводу нет. Но в устных ответах инспекции отвечают, что поле должно быть заполнено каждым плательщиком страховых взносов, представляющим расчет, своими данными. Т.е. и головная организация, и ОП, наделенное полномочиями, указывают в своем расчете каждый свою численность.

На всякий случай уточните мнение своей инспекции. Здравствуйте! Подскажите, пожалуйста, учитывать ли при расчете ССЧ работниц, которые весь 2020 год находились в отпуске по уходу за ребенком? Наталья, добрый день!

Согласно Приказу Росстата от 27.11.2019 N 711, некоторые работники списочной численности не включаются в среднесписочную численность. К таким работникам относятся:

женщины, находившиеся в отпусках по беременности и родам, лица, находившиеся в отпусках в связи с усыновлением ребенка со дня рождения усыновленного ребенка, а также в отпуске по уходу за ребенком (кроме работающих на условиях неполного рабочего времени или на дому с сохранением права на получение пособия по государственному социальному страхованию); Добрый день! Подскажите, пожалуйста, в приложении 2 (количество физических лиц) РСВ за 9 мес. ошибочно поставлена цифра превышающая правильное значение. При формировании РСВ за 2020 год, программа выдает предупреждение. Надо ли создавать корректировку за 9 мес 2020г? Людмила Косарева, добрый день!

Такая ошибка не приводит к занижению базы и взносов к уплате, когда установлена обязанность представить уточнение. Но контрольными соотношениями (Письмо ФНС РФ от 07.02.2020 № БС-4-11/2002@ ) установлено, что количество физических лиц по СВ на ОСС за отчетный период должно быть больше или равно кол-ва физических лиц по СВ на ОСС за предыдущий отчетный период. Если соотношение нарушено, то НО направит налогоплательщику требование о представлении в течение пяти рабочих дней пояснений или внесении соответствующих исправлений.

Поэтому либо в годовом РСВ укажите значение не меньше , чем в РСВ за 9 месяцев, либо подайте уточнение. Добрый день! Подскажите, пожалуйста, как быть. Идет ликвидация ООО. В декабре прошлого года перед подачей комплекта документов в регистрирующий орган, в территориальную ИФНС был сдан, в том числе, РСВ-1 с кодом 90. В ликвидации было отказано. Теперь нужно подать РСВ-1 за 1-й квартал 2021 года с кодом 51. Нужно ли перед этим сдать еще раз РСВ-1 за 2020 год, но с кодом 34? Андрей, если первичный расчёт сдаёте, то 0 ставьте. Для уточнённых 1, 2, 3 итд Обновите платформу в программе 1 с Бухгалтерия предприятия 8.3 появится кнопка ЗАПОЛНИТЬ. Здравствуйте. Мы же В сумме страховых взносов стр.30, 50,110 в разделе 1 пишем суммы с нарастающим итогом .. т.е с начала года ( в годовом отчете) Или суммируем выплаты за последние три месяца? А в 2019 году тоже было с нарастающим? Юлия, нарастающим итогом с начала года. И за 2019 тоже было за год. Здравствуйте! Какую численность ставить в РСВ за 2020 год на учредителя-директора без трудового договора, сотрудники отсутствуют?

Если отсутствует деятельность и зарплата не платится, то единственный учредитель (он же собственник) не включается в списочную численность, а значит и в среднесписочную. Тогда ССЧ=0.

Но если в расчет включен раздел 3 на директора и представляются в ПФР формы СЗВ-М, СЗВ-СТАЖ с кодом НЕОПЛ, то из этого можно сделать вывод, что в организации есть застрахованное лицо (трудовые отношения), находящееся в отпуске без сохранения заработной платы. А такие лица включаются в списочную численность. В этом случае ССЧ не может быть нулевой.

Организация, которая в течение отчетного (расчетного) периода не производила начислений в пользу физических лиц, в том числе в пользу руководителя — единственного учредителя, все равно обязана сдать нулевой расчет по страховым взносам . Об этом напомнил Минфин России в письме от 18.06.18 № 03-15-05/41578.

Как известно, объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, которые подлежат обязательному социальному страхованию в соответствии с действующим законодательством, в частности, в рамках трудовых отношений (ст. 420 НК РФ). В число лиц, работающих по трудовому договору, входят руководители, являющиеся единственными участниками (учредителями), организаций. Такие работники относятся к застрахованным лицам по обязательным видам страхования. Это следует из положений статьи 7 Федерального закона от 15.12.01 № 167-ФЗ, статьи 2 Федерального закона от 29.12.06 № 255-ФЗ и статьи 10 Федерального закона от 29.11.10 № 326-ФЗ. Следовательно, организация должна начислить страховые взносы на выплаты генеральному директору — единственному учредителю и отразить их в расчете по взносам.

Как быть, если выплат не было (например, по причине приостановки деятельности организации)? Нужно ли в такой ситуации представить нулевой расчет по страховым взносам, и включить в него помимо прочего сведения на директора — единственного учредителя? Да, нужно, считают авторы письма. Обоснование следующее. Налоговый кодекс не освобождает страхователей от обязанности подавать РСВ в случае, если они не ведут финансово-хозяйственную деятельность. Поэтому организация должна представить в ИФНС нулевой расчет, даже если она не осуществляла выплат в пользу физлиц в течение отчетного (расчетного) периода. Ведь в такой ситуации работники (в том числе директор, являющийся единственным учредителем организации), не перестают быть застрахованными лицами.

Сдавая расчет с нулевыми показателями, страхователь заявляет об отсутствии выплат и вознаграждений, являющихся объектом обложения страховыми взносами, и, соответственно, об отсутствии уплаченных сумм взносов. Непредставление нулевой отчетности грозит компании штрафом в размере 1 000 рублей, предупредили в Минфине.

Обратите внимание: даже если в организации нет наемных работников, а функции генерального директора выполняет единственный учредитель без оклада (ни трудовой, ни гражданско-правовой договор с ним не заключали), нужно представить не только РСВ, но и отчетность по формам СЗВ-М и СЗВ-СТАЖ. Подробнее об этом см. « СЗВ-М на директора: ПФР требует сдавать отчеты даже за тех директоров-учредителей, с которым нет трудового договора ».

Читайте также: