Как начислить доплату до мрот в 1с зуп

Обновлено: 04.07.2024

Вопрос о необходимости осуществления доплаты до заработной платы сотрудника, чтобы последняя была не меньше минимального размера оплаты труда (МРОТ), возникает достаточно часто и является актуальным. В статье напомним, в каких случаях необходимо произвести такую доплату и каким образом это сделать.

Трудовым кодексом предусмотрено установление федерального и регионального МРОТ (ст. 133 и 133.1). Чем различаются эти минимальные размеры оплаты труда?

Федеральный МРОТ. Согласно ст. 133 ТК РФ он устанавливается федеральным законом одновременно на всей территории РФ и не может быть ниже величины прожиточного минимума трудоспособного населения. Данный МРОТ обеспечивается:

- организациями, финансируемыми из федерального бюджета, – за счет средств федерального бюджета, внебюджетных средств, а также средств, получаемых от осуществления предпринимательской и иной приносящей доход деятельности;

- организациями, финансируемыми из бюджетов субъектов РФ, – за счет средств бюджетов субъектов РФ, внебюджетных средств и средств, получаемых от ведения предпринимательской и иной приносящей доход деятельности;

- организациями, финансируемыми из местных бюджетов, – за счет средств местных бюджетов, внебюджетных средств, а также средств, получаемых от осуществления предпринимательской и иной приносящей доход деятельности.

Региональный МРОТ. В силу ст. 133.1 ТК РФ он устанавливается региональным соглашением в отдельном субъекте РФ. Данный МРОТ может быть определен для лиц, работающих на территории соответствующего субъекта РФ, за исключением работников организаций, финансируемых из федерального бюджета.

- организациями, финансируемыми из бюджетов субъектов РФ, – за счет средств бюджетов субъектов РФ, внебюджетных средств и средств, получаемых от осуществления предпринимательской и иной приносящей доход деятельности;

- организациями, финансируемыми из местных бюджетов, – за счет средств местных бюджетов, внебюджетных средств, а также средств, получаемых от ведения предпринимательской и иной приносящей доход деятельности.

Размер минимальной заработной платы в субъекте РФ не может быть ниже МРОТ, установленного федеральным законом.

Кроме того, месячная заработная плата сотрудника, работающего на территории соответствующего субъекта РФ, в котором действует региональное соглашение о МРОТ, не может быть ниже МРОТ, установленного в данном субъекте РФ, при условии что указанный сотрудник полностью отработал за этот период норму рабочего времени и выполнил нормы труда (трудовые обязанности).

Статьей 129 ТК РФ установлены составные части заработной платы. Это:

- вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой им работы;

- компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера);

- стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и другие поощрительные выплаты).

Пример 1.

Работнику учреждения установлены должностной оклад, равный 4 200 руб. в месяц, и стимулирующие выплаты в размере 1 000 руб. Данный сотрудник полностью отработал норму рабочего времени за месяц. Рассчитаем размер заработной платы, которую необходимо выплатить сотруднику.

Месячная заработная плата сотрудника равна 5 200 руб. (4 200 + 1 000). Так как он полностью отработал за этот период норму рабочего времени, согласно ст. 133 ТК РФ работодатель не имеет права выплатить ему месячную заработную плату ниже МРОТ. В связи с этим работодателю необходимо произвести ему доплату в размере 765 руб. (5 965 - 5 200).

Заработная плата работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, и МРОТ

Пример 2.

Сотрудник работает в учреждении, расположенном в местности, где применяется районный коэффициент 1,3. Кроме того, ему положена процентная надбавка за стаж работы в размере 10%. Должностной оклад работника равен 4 100 руб. Рассчитаем размер доплаты, которую необходимо выплатить ему.

Заработная плата данного сотрудника составит 5 740 руб. (4 100 руб. + 4 100 руб. х 30% + 4 100 руб. х 10%). Он полностью отработал за данный период норму рабочего времени, в связи с этим согласно ст. 133 ТК РФ работодатель не имеет права выплатить ему месячную заработную плату ниже МРОТ. Рассчитаем заработную плату исходя из федерального МРОТ. Районный коэффициент – 1 789,50 руб. (5 965 руб. х 30%), процентная надбавка – 596,50 руб. (5 965 руб. х 10%). Таким образом, заработная плата сотрудника составит 8 351 руб. (5 965 + 1 789,50 + 596,50). Итак, доплата данному работнику будет равна 2 611 руб. (8 351 - 5 740).

Пример 3.

Воспользуемся условиями примера 2. Добавим, учреждение находится в субъекте РФ, где региональным соглашением установлено, что заработная плата сотрудника за полностью отработанный месяц должна быть не ниже 6 800 руб. с учетом всех компенсационных выплат и доплат. Рассчитаем размер доплаты в этом случае.

Прежде чем рассчитать доплату, обратим ваше внимание на выводы ВС РФ, сделанные им в Обзореот 26.02.2014: районный коэффициент и процентная надбавка не начисляются на размер минимальной заработной платы, установленный в субъекте РФ (РМЗП), если заработная плата работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, определенная посредством начисления районного коэффициента и процентной надбавки на размер федерального МРОТ, превышает РМЗП в субъекте РФ.

Заработная плата данного сотрудника составит 5 740 руб. (4 100 руб. + 4 100 руб. х 30% + 4 100 руб. х 10%). Вначале рассчитаем сумму доплаты за районный коэффициент с учетом федерального МРОТ. Она будет равна 1 789,50 руб. (5 965 руб. х 30%). Процентная надбавка – 596,50 руб. (5 965 руб. х 10%). Таким образом, заработная плата составит 8 351 руб. (5 965 + 1 789,50 + 596,50). В результате заработная плата, рассчитанная с применением федерального МРОТ, оказалась больше, чем установлено региональным соглашением, а значит, РМЗП в данном случае не применяется. Соответственно, доплата этому сотруднику будет равна 2 611 руб. (8 351 - 5 740).

Пример 4.

Воспользуемся условиями примера 2. Добавим, региональным соглашением установлено, что заработная плата сотрудника за полностью отработанный им месяц должна быть не ниже 9 800 руб. с учетом всех компенсационных выплат и доплат. Рассчитаем размер доплаты в этом случае.

Из расчетов, произведенных в примере 3, видно, что заработная плата с применением федерального МРОТ равна 8 351 руб., а это меньше, чем МРОТ, установленный региональным соглашением. Значит, в данном случае сотруднику необходимо произвести доплату в размере 4 060 руб. (9 800 - 5 740).

Если учреждение финансируется за счет средств федерального бюджета, доплата до регионального МРОТ не начисляется, поскольку согласно ст. 133.1 ТК РФ региональный МРОТ на него не распространяется.

Нюансы расчета заработной платы в случае, если сотрудник не полностью отработал норму рабочего времени

Трудовое законодательство допускает работу на условиях неполного рабочего времени – неполного рабочего дня (смены) или неполной рабочей недели (ст. 93 ТК РФ). Работа по совместительству изначально является работой в режиме неполного рабочего дня (ст. 284 ТК РФ). В таких случаях оплата труда работника производится пропорционально отработанному им времени или в зависимости от выполненного им объема работ. Соответственно, проверять соблюдение требований ст. 133 ТК РФ в части начисления зарплаты надлежит в той же пропорции.Приведем примеры расчета заработной платы при выполнении сотрудником работы на условиях неполного рабочего времени.

Пример 5.

По заявлению сотрудника ему установлен режим неполного рабочего времени (с понедельника по четверг – рабочие дни (по 8 часов), пятница, суббота и воскресенье – выходные). В учреждении установлена пятидневная рабочая неделя. Оклад данного сотрудника составляет 5 600 руб. В январе 2015 года при норме рабочего времени, равной 120 часам при 40-часовой рабочей неделе, норма рабочего времени этого сотрудника составила 96 часов, так как он работает на условиях неполного рабочего времени. Рассчитаем размер доплаты данному сотруднику за январь.

Размер заработной платы сотрудника за январь 2015 года составит 4 480 руб. (5 600 руб. / 120 ч x 96 ч). В связи с тем, что он полностью отработал норму рабочего времени, его заработная плата не может быть меньше 4 772 руб. (5 965 руб. / 120 ч x 96 ч). Таким образом, работодатель должен произвести сотруднику доплату в размере 292 руб. (4 772 - 4 480).

Пример 6.

Воспользуемся условиями примера 5. Добавим, что учреждение расположено в районе, где установлен районный коэффициент в размере 1,3, и сотруднику за стаж работы положена процентная надбавка, равная 10%. Учреждение находится в субъекте РФ, где установлен региональный МРОТ в размере 6 800 руб. Рассчитаем размер необходимой доплаты данному сотруднику.

Вначале рассчитаем размер оклада сотрудника за январь 2015 года. Он составит 4 480 руб. (5 600 руб. / 120 ч x 96 ч). Заработная плата за январь с учетом районного коэффициента и процентной надбавки будет равна 6 272 руб. (4 480 руб. + 4 480 руб. х 30% + 4 480 руб. х 10%).

В связи с тем, что сотрудник работает на условиях неполного рабочего времени, его заработная плата не может быть меньше 4 772 руб. (5 965 руб. /

120 ч x 96 ч). Рассчитаем сумму доплаты за районный коэффициент с учетом федерального МРОТ. Она составит 1 431,60 руб. (4 772 руб. х 30%). Процентная надбавка – 477,20 руб. (4 772 руб. х 10%). Таким образом, заработная плата будет равна 6 680,80 руб. (4 772 + 1 431,60 + 477,20).

Из расчета регионального МРОТ минимальная величина заработной платы сотрудника за фактически отработанное им время составит 5 440 руб. (6 800 руб. / 120 ч x 96 ч).

В результате заработная плата, рассчитанная с применением федерального МРОТ, больше, чем установлено региональным соглашением. Значит, РМЗП в данном случае не применяется. Доплата работнику за январь 2015 года составит 408,80 руб. (6 680,80 - 6 272).

Нюансы расчета заработной платы в случае, если сотруднику производится доплата за совмещение профессий (должностей), расширение зон обслуживания,увеличение объема работы

Согласно ст. 60.2 ТК РФ с письменного согласия работника ему может быть поручено выполнение в течение установленной продолжительности рабочего дня (смены) наряду с работой, определенной трудовым договором, дополнительной работы по другой или такой же профессии (должности) за дополнительную плату (ст. 151 ТК РФ). При совмещении профессий (должностей), расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работникабез освобождения от работы, определенной трудовым договором, работнику производится доплата. При этом размер доплаты устанавливается по соглашению сторон трудового договора с учетом содержания и (или) объема дополнительной работы (ст. 60.2 ТК РФ).

С учетом приведенных выше статей Трудового кодекса, а также согласно положениям ст. 60.2 и 151 ТК РФ суд сделал вывод, что доплата до МРОТ должна рассчитываться независимо от суммы, причитающейся сотруднику за увеличение указанной выше дополнительной работы, так как он выполнял дополнительную работу сверх установленной нормы.

Пример 7.

Работнику учреждения установлены должностной оклад, равный 4 200 руб. в месяц, и стимулирующие выплаты в размере 1 000 руб. Он полностью отработал норму рабочего времени за месяц. Кроме того, он согласился на выполнение дополнительной работы, за которую ему производилась доплата в сумме 2 000 руб. Рассчитаем размер заработной платы, которую необходимо выплатить сотруднику.

Месячная заработная плата сотрудника составила 5 200 руб. (4 200 + 1 000). Поскольку он полностью отработал за данный период норму рабочего времени, согласно ст. 133 ТК РФ работодатель не имеет права выплатить ему месячную заработную плату ниже МРОТ. В связи с этим работодателю необходимо произвести ему доплату в размере 765 руб. (5 965 - 5 200). Общая заработная плата, которую нужно выплатить сотруднику с учетом выполненной им дополнительной работы, составит 7 965 руб. (5 200 + 765 +

2 000).

В заключение отметим, что в случае, если работодатель выдаст сотруднику заработную плату за отработанное им время в меньшем размере, чем гарантировано государством, это будет нарушением трудового законодательства. В соответствии со ст. 5.27 КоАП РФ нарушение законодательства о труде и охране труда влечет наложение административного штрафа на должностных лиц в размере от 1 000 до 5 000 руб., а на юридических лиц – от 30 000 до 50 000 руб. (или административное приостановление деятельности на срок до 90 суток).

Минимальный размер оплаты труда (МРОТ) применяется для регулирования оплаты труда и определения размеров пособий по временной нетрудоспособности, по беременности и родам, а также для иных целей обязательного социального страхования. Право работника на получение заработной платы не ниже МРОТ гарантируется ТК РФ, в соответствии со ст. 133 ТК РФ утвержденный МРОТ действует на территории всей страны и не может быть менее прожиточного минимума трудоспособного населения.

Размер МРОТ прописан в Федеральном законе от 19.06.2000 N 82-ФЗ и подлежит ежегодной индексации. Начиная с 1 января 2019 года и далее ежегодно с 1 января соответствующего года минимальный размер оплаты труда устанавливается федеральным законом в размере величины прожиточного минимума трудоспособного населения в целом по Российской Федерации за второй квартал предыдущего года. В случае, если величина прожиточного минимума трудоспособного населения в целом по Российской Федерации за второй квартал предыдущего года ниже величины прожиточного минимума трудоспособного населения в целом по Российской Федерации за второй квартал года, предшествующего предыдущему году, минимальный размер оплаты труда устанавливается федеральным законом в размере, установленном с 1 января предыдущего года.

На основании приказа Минтруда России от 24.08.2018 N 550н "Об установлении величины прожиточного минимума на душу населения и по основным социально-демографическим группам населения в целом по Российской Федерации за II квартал 2018 года" величина прожиточного минимума для трудоспособного населения составляет 11280 рублей.

Таким образом, федеральный МРОТ с 1 января 2019 года равен 11280 рублей.

В соответствии со статьей 133.1 Трудового кодекса РФ в субъекте РФ региональным соглашением может устанавливаться размер минимальной заработной платы, не распространяющийся на организации, финансируемые из федерального бюджета. Размер минимальной заработной платы в субъекте РФ не может быть ниже МРОТ, установленного федеральным законом. Если размер минимальной заработной платы в субъекте РФ не установлен, то применяется МРОТ.

Начисление доплаты до МРОТ в программе «1С:ЗУП» ред. 3

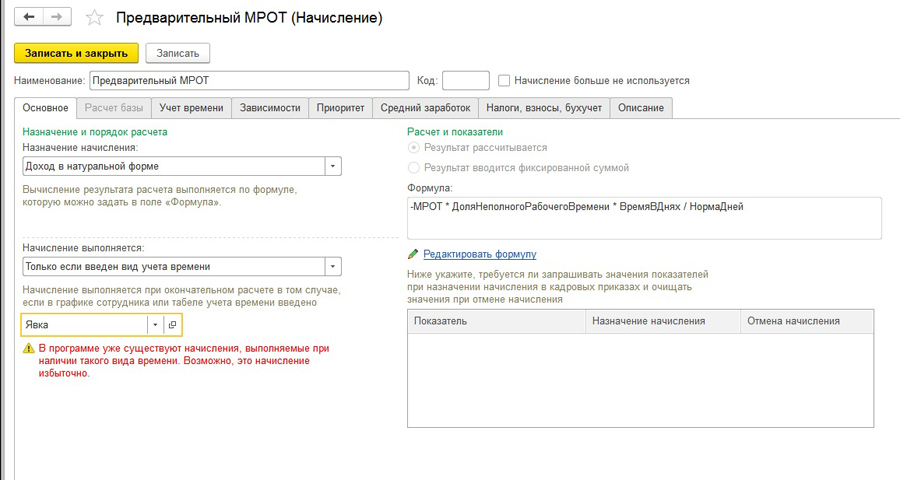

Создаем вид начисления (Настройка - Начисления).

МАКС(МРОТ * ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней - РасчетнаяБаза, 0) + НеРазделятьПоПериодам

Где: МРОТ – минимальный размер оплаты труда (значение которого будет определяться автоматически при расчете). Местный МРОТ может отличаться от общероссийского, в этом случае необходимо создать новый показатель.

На закладке Основное указываем формулу, описанную выше.

Начисление выполняется, только если введен вид учета времени Явка или Рабочее время – это нужно, чтобы не назначать данный показатель каждому сотруднику.

На закладке Расчетная база указываем список начислений, которые входят в расчетную базу.

НЕДОСТАТКИ ДАННОГО МЕТОДА:

Рассмотрим такую ситуацию:

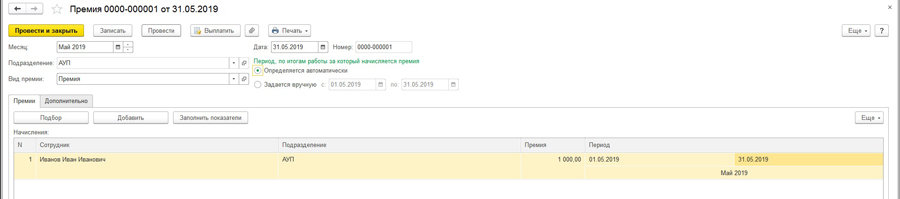

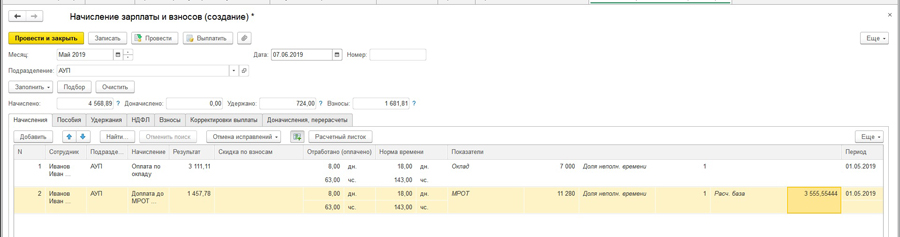

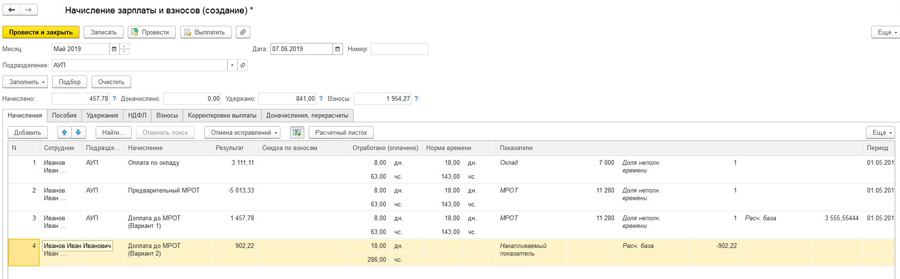

Сотрудник Иванов И.И. получает оклад 7000,00 руб. В мае 2019 года он отсутствовал с 10 по 25 мая и получил премию суммой 1000 руб.

При расчете заработной платы видим следующее:

Доплата до МРОТ рассчиталась неверно – должно быть:

11280/18 * 8 - 3111,11 – 1000 = 902,22

В документе МРОТ рассчитался неверно, т.к. неверно рассчитана расчетная база (премия также проиндексировалась на дни, хотя не должна была).

Вариант 2: Обход проблемы из варианта 1:

Настраиваем два вида Предварительного расчета МРОТ по формуле

-МРОТ * ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней

Данный вид расчета будет считать МРОТ от отработанного времени.

На закладке Основное указываем:

- Доход в натуральной форме

- Рассчитывается, если введен вид времени Явка или Рабочее время

- Формулу, указанную выше.

Закладка Зависимости должна быть пустая.

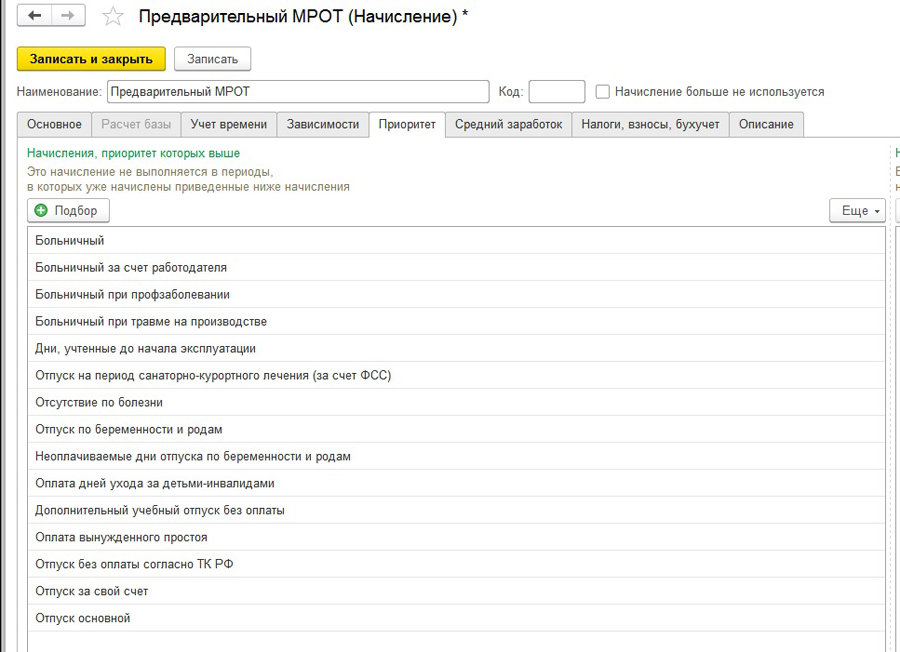

На закладке Приоритет настраиваем список вытесняющих начислений.

На закладке Средний заработок отмечаем, что данное начисление не входит в средний заработок.

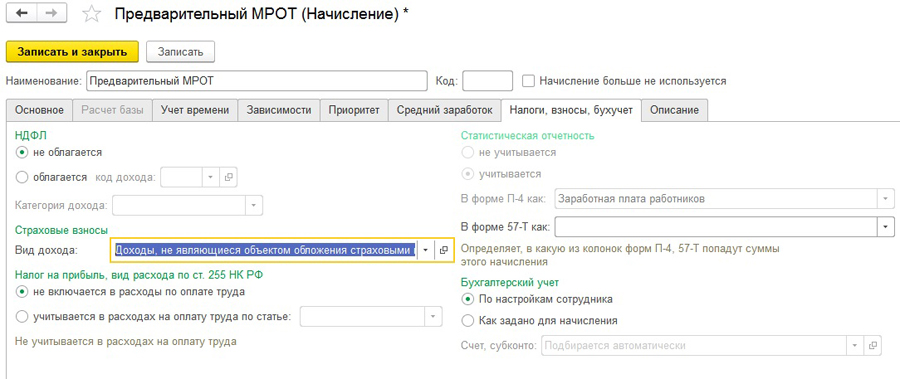

На закладке Налоги, взносы, бухучет отмечаем, что данное начисление ничем не облагается.

ПОЛУЧИЛСЯ НЕКИЙ ПРОМЕЖУТОЧНЫЙ ВИД РАСЧЕТА, КОТОРЫЙ НИКУДА НЕ ВХОДИТ, А НУЖЕН ТОЛЬКО ДЛЯ ПЕРЕСЧЕТА МРОТ ОТ ВРЕМЕНИ.

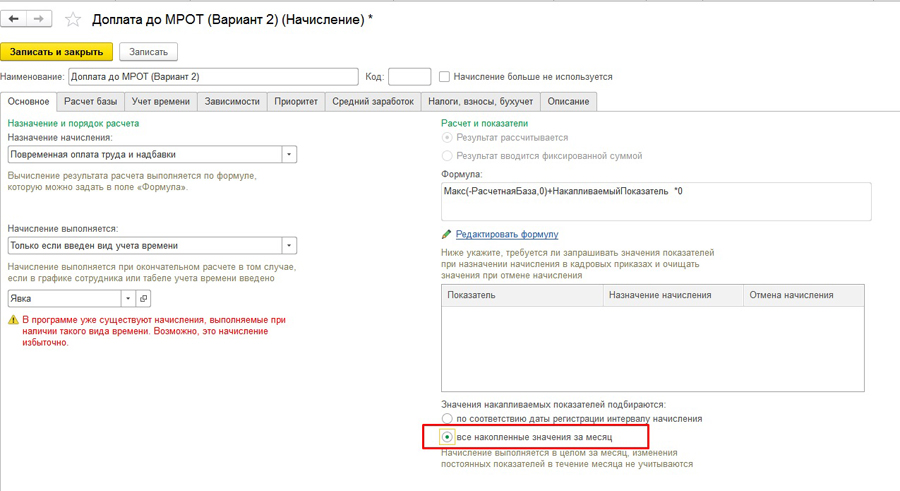

Далее настраиваем саму Доплату до МРОТ.

Макс(-РасчетнаяБаза,0) + НакапливаемыйПоказатель * 0

где РасчетнаяБаза – включает основные начисления сотрудника + минимальную оплату

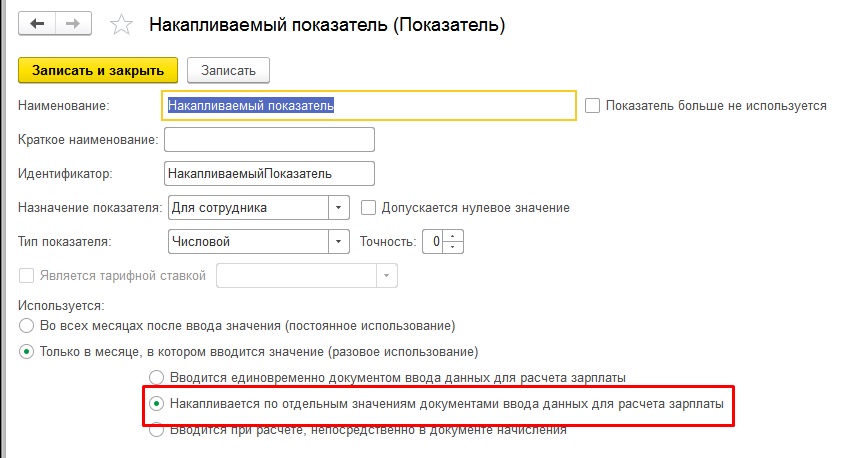

НакапливаемыйПоказатель - некий показатель, чтобы данное начисление не разделялось по периодам расчета (например, если был кадровый перевод в середине месяца).

При настройке вида расчета указываем, что в значения накапливаемых показателей подбираются все накопленные значения. Остальные параметры, кроме формулы, сохраняем в том виде, как они были настроены в Доплате до МРОТ из первого варианта.

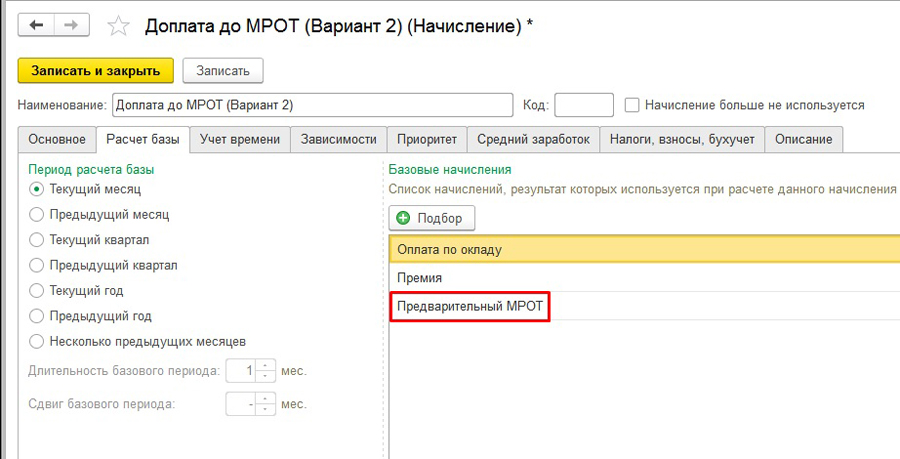

В расчетной базе указываем наши исключаемые из МРОТ виды расчета, а также добавляем туда Предварительный МРОТ.

Закладку Приоритет очищаем!

При начислении заработной платы видим следующую картину: у нас рассчитан Предварительный МРОТ минусом, и наш верный МРОТ - 902,22.

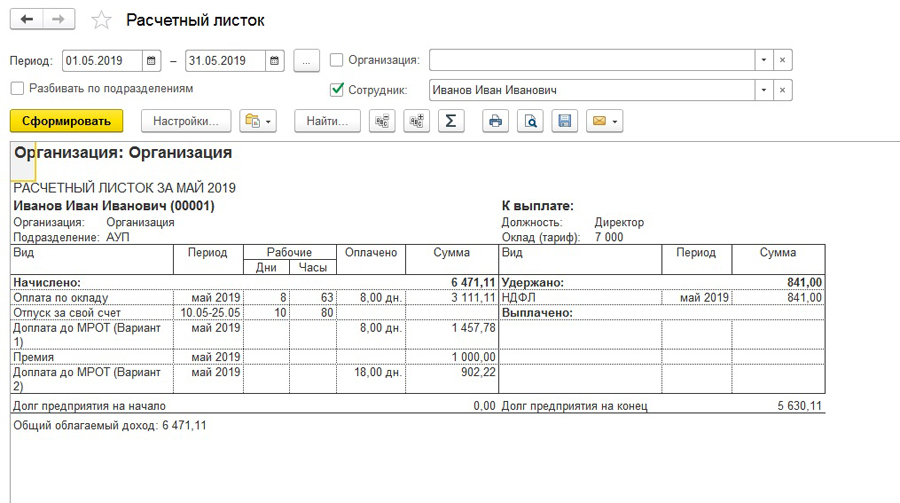

Причем, при формировании расчетного листка и в отчетах данный показатель фигурировать не будет.

Чернышова Людмила,

Старший консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Еще в начале года многие бухгалтеры сомневались в целесообразности начисления некоторых доплат работникам, заработная плата которых была ниже установленного размера МРОТ. Но в апреле этого года Конституционный суд развеял все сомнения.

Суд постановил

Конституционный суд РФ постановлением № 17-П от 11.04.2019 расставил все точки над «i» в вопросе включения компенсационных выплат в расчет МРОТ. В своем постановлении Конституционный суд указал, что каждому работнику в равной мере должны быть обеспечены, как заработная плата в размере не ниже МРОТ, так и повышенная оплата в случае выполнения работы в условиях, отклоняющихся от нормальных, в том числе за сверхурочную работу, работу в ночное время, в выходные и нерабочие праздничные дни.В противном случае месячная заработная плата работников, привлеченных к выполнению работы в условиях, отклоняющихся от нормальных, не отличалась бы от оплаты труда лиц, работающих в обычных условиях. То есть работники, выполнявшие работу сверхурочно, в ночное время, в выходной или нерабочий праздничный день, оказывались бы в таком же положении, как и те, кто выполнял аналогичную работу в рамках установленной продолжительности рабочего дня или смены, в дневное время, в будний день. А это несправедливо!

Суд проанализировал положения статей 129, 133, 133.1 Трудового Кодекса и нашел их взаимосвязанными. Поэтому конституционно-правовой смысл названных статей Трудового кодекса является общеобязательным, что исключает любое иное их истолкование в правоприменительной практике. И теперь у бухгалтеров не должно остаться никаких сомнений в необходимости начисления компенсационных выплат сверх МРОТ.

Начисление автоматом

Для выполнения решения Конституционного суда бухгалтерам не придется дополнительно тратить силы. Ведь в программе «1С:Зарплата и кадры государственного учреждения 3.1» начисление доплат до МРОТ производится автоматически. Такое автоматическое начисление производится программой в конце месяца, если сумма заработной платы работника за полный месяц при условии полного рабочего времени меньше установленного размера МРОТ. Но, если сумма заработной платы за месяц будет больше или равно МРОТ, то доначисления производиться не будетАвтоматическое доначисление зарплаты до МРОТ в 1С производится по определенной формуле. Именно правильная настройка такой формулы гарантирует отсутствие лишних забот на рабочем месте (Рис.1).

Рис. 1 Создание начисления доплаты до МРОТ

Обратите внимание! Правильная формула расчета должна выглядеть так (Рис.2):

Рис. 2 Формула доначисления зарплаты до МРОТ

В формуле используются следующие показатели:

МРОТ — минимальный размер оплаты труда (предопределенный показатель, значение которого будет определяться автоматически при расчете). Местный МРОТ может отличаться от общероссийского, в этом случае необходимо создать новый показатель;

ДоляНеполногоРабочегоВремени — доля неполного рабочего времени (ставка) (предопределенный показатель, значение которого будет определяться автоматически при расчете);

НормаДней — норма рабочего времени в днях (предопределенный показатель, значение которого будет определяться автоматически при расчете);

ВремяВДнях — отработанное время в днях (предопределенный показатель, значение которого будет определяться автоматически при расчете). При описании формулы вместо показателей времени в днях можно использовать показатели времени в часах в случае, когда оклад сотрудника рассчитывается по часам;

РасчетнаяБаза — сумма результатов начислений, указанных по рассчитываемому начислению в списке базовых, которая приходится на его период (предопределенный показатель).

В начислении заработной платы кроме оклада могут участвовать и различные доплаты. Например, в данном случае в расчетную базу включены оклад и премии (Рис. 3):

Рис. 3 Определение расчетной базы для начисления

Данный вид расчета необходимо устанавливать в плановых начислениях сотрудника с помощью документов «Прием на работу», «Кадровое перемещение», «Изменение оплаты сотруднику» и т.д. (Рис. 4).

Рис. 4 Назначение работнику доплаты до МРОТ

Затем производится расчет и начисление заработной платы работнику в обычном порядке (Рис. 5).

Рис. 5 Расчет зарплаты с учетом доплаты до МРОТ

Приведенная выше формула позволяет производить доначисление к заработной плате работников до установленного размера МРОТ автоматически. Но, если сумма заработной платы у работника за отчетный месяц получается больше МРОТ, то доплата программой не начисляется (Рис. 6):

Рис. 6 Начисление заработной платы

МРОТ и средний заработок

Напомним, что согласно п. 18 правительства РФ от 24.12.2007 № 922 во всех случаях средний месячный заработок работника, отработавшего полностью в расчетный период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть менее установленного федеральным законом МРОТ.Другими словами, если сотруднику весь расчетный период платится зарплата в размере МРОТ, то при расчете, например, отпуска за весь месяц его сумма окажется ниже, чем текущий МРОТ. Такая ситуация возможно в условиях постоянного изменения размера МРОТ в большую сторону. Чтобы реализовать требования нормативных актов в программе «1С:Зарплата и кадры государственного учреждения 3.1» во все документы с оплатой по общему среднему заработку (отпуск, командировка и т.п.) добавлен флажок «Учитывать МРОТ при оплате по среднему заработку» (Рис. 7).

Рис. 7 Расчет МРОТ при оплате по среднему заработку

Таким образом, пересчитанный на весь месяц средний заработок сравнивается с МРОТ, действующим в данном конкретном месяце. И если МРОТ оказывается больше, то расчет производится исходя из него.

Ниже приведен пример в конфигурации «1С:Зарплата и управление персоналом, редакция 3.1».

Для начисления доплаты до МРОТ нужно создать вид начисления, для этого на вкладке «Настройка» переходим по ссылке «Начисления».

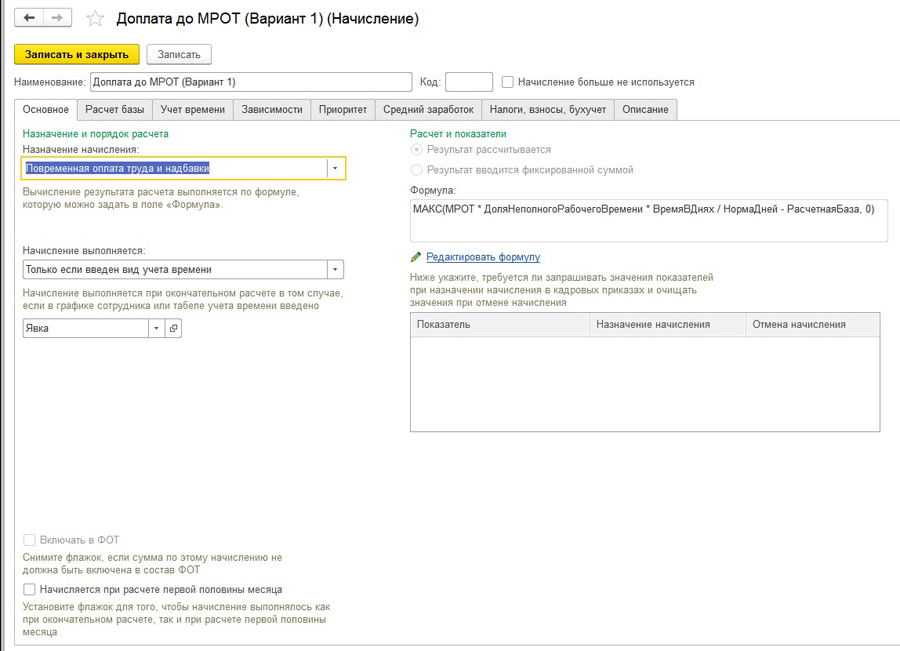

В открывшемся окне нажимаем «Создать», заполняем поле «Наименование», назначение начисления выбираем «Повременная оплата труда и надбавки», начисление выполняется «Ежедневно», пункты «Начисление при расчете первой половины месяца» и «Включить в ФОТ» включены автоматически, оставляем их, далее в разделе «Расчет и показатели» выбираем результат рассчитывается и нажимаем «Редактировать формулу» и прописываем формулу «МАКС(МРОТ * ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней - РасчетнаяБаза, 0)» и нажимаем «Ок».

Рис. 2. Создание начисления

Рис.3. Ввод формулы

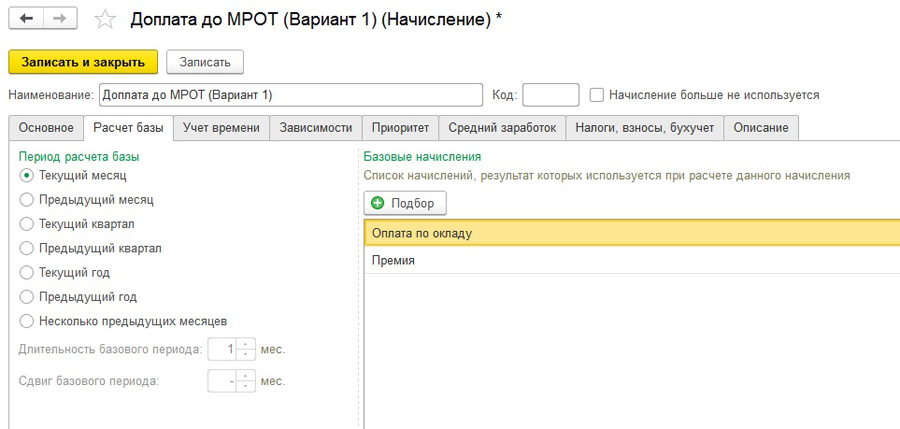

Далее переходим на вкладку «Расчет базы», выбираем период расчета базы текущий месяц и заполняем базовые начисления, которые будут входить в расчетную базу.

Рис.4. Расчет базы

На вкладке «Учет времени» выбрать пункт «Дополнительная оплата за уже оплаченное время».

Рис.5. Учет времени

Остальные вкладки заполняться по умолчанию, нам больше нечего настраивать не нужно нажимаем «Провести и закрыть». После чего с помощью документа «Кадровый перевод» назначаем наше созданное начисление сотруднику.

Рис.6. Кадровый перевод

Далее начисляем зарплату и проверяем.( в приведенном примере МРОТ составляет 7800).

Читайте также: