Как оприходовать фискальный накопитель в 1с 8 при усн

Обновлено: 07.07.2024

Согласно пункту 4 статьи 4 Федерального закона от 03.07.2018 № 192-ФЗ с 01.07.2019 контрольно-кассовую технику обязаны применять все организации и предприниматели при осуществлении расчетов как наличными денежными средствами, так и в безналичном порядке. Исключение — случаи, установленные Федеральным законом от 22.05.2003 № 54-ФЗ (ст. 1.1, п. 1 ст. 1.2 Закона № 54-ФЗ).

Контрольно-кассовая техника является основным средством (ОС) и учитывается на счете 101 04 «Машины и оборудование», поскольку онлайн-кассы являются материальными объектами:

- со сроком полезного использования более 12 месяцев;

- предназначенными для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения.

Срок полезного использования ККТ определяется согласно классификации основных средств, включаемых в амортизационные группы (утв. Постановлением Правительства РФ от 01.01.2002 № 1).

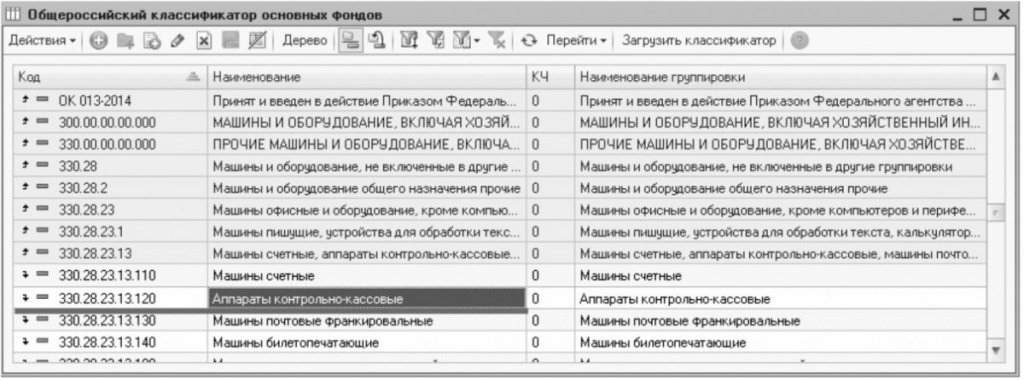

Контрольно-кассовая техника имеет код ОКОФ 330.28.23.13.120 «Аппараты контрольно-кассовые», который относится к группе 330.28.23 ОКОФ «Машины офисные и оборудование, кроме компьютеров и периферийного оборудования» (рис. 1).

Рис. 1. ОКОФ в «1С:Бухгалтерии государственного учреждения 8»

Группа 330.28.23 ОКОФ включена в четвертую амортизационную группу (имущество со сроком полезного использования свыше 5 до 7 лет включительно). Срок полезного использования в учреждениях определяется по наибольшему сроку, установленному для амортизационных групп (п. 44 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н). Таким образом, срок полезного использования ККТ составляет 7 лет.

В первоначальной стоимости ОС учитываются также затраты на его доставку и иные затраты, непосредственно связанные с приобретением ККТ. Например, в зависимости от модели ККТ фискальный накопитель может входить в состав ККТ или приобретаться отдельно.

Согласно пункту 4 статьи 4.1 «Требования к фискальному накопителю» Закона № 54-ФЗ:

Выдержка из документа

«Фискальный накопитель обеспечивает хранение в некорректируемом виде в течение 30 календарных дней, если иное не предусмотрено настоящим пунктом, реквизитов следующих фискальных документов:

- отчет о регистрации;

- отчет об изменении параметров регистрации;

- отчет об открытии смены;

- кассовый чек (бланк строгой отчетности);

- кассовый чек коррекции (бланк строгой отчетности коррекции);

- отчет о закрытии смены;

- отчет о закрытии фискального накопителя;

- отчет о текущем состоянии расчетов;

- подтверждение оператора.

Реквизиты отчета о регистрации, отчета об изменении параметров регистрации, сформированного в связи с заменой фискального накопителя, и отчета о закрытии фискального накопителя должны храниться в фискальном накопителе в течение срока его эксплуатации и в течение пяти лет со дня окончания срока его эксплуатации.»

Таким образом, на законодательном уровне регламентировано хранение фискального накопителя в течение 5 лет со дня окончания срока его эксплуатации.

В соответствии с нормами пункта 2 статьи 5 «Обязанности организаций и индивидуальных предпринимателей, осуществляющих расчеты, пользователей» Закона № 54-ФЗ пользователи контрольно-кассовой техники обязаны:

- обеспечивать сохранность фискальных накопителей в течение 5 лет с даты окончания их использования в составе контрольно-кассовой техники;

- осуществлять замену фискального накопителя и материалов, требующих регулярной замены (расходных материалов).

Следует учитывать, что согласно пунктам 4, 14 статьи 4.2 Закона № 54-ФЗ в связи с установкой в контрольно-кассовую технику нового фискального накопителя должна проводиться перерегистрация этой контрольно-кассовой техники.

Фискальный накопитель как расходный материал необходимо учитывать как материальный запас на счете 105.36 «Прочие материальные запасы».

Поскольку со дня окончания эксплуатации фискальный накопитель перестает быть активом, но согласно Закону № 54-ФЗ подлежит обязательному хранению, при замене выбывший из эксплуатации фискальный накопитель следует учитывать на забалансовом счете 02 «Материальные ценности на хранении» в условной оценке, по стоимости: один фискальный накопитель — 1 руб. (п. 335 Инструкции № 157н).

При замене расходных материалов стоимость основного средства не изменяется. Согласно последнему абзацу пункта 27 Инструкции № 157н:

Выдержка из документа

«Результат работ по ремонту объекта основных средств, не изменяющих его стоимость (включая замену элементов в сложном объекте основных средств (в комплексе конструктивно-сочлененных предметов, представляющих собой единое целое), в случае когда в результате ремонта не созданы объекты нефинансовых активов, соответствующие критериям признания объектов основных средств, подлежит отражению в регистре бухгалтерского учета — Инвентарной карточке соответствующего объекта основного средства путем внесения записей о произведенных изменениях, без отражения на счетах бухгалтерского учета.»

Учет онлайн-ККТ и фискальных накопителей в «1С:Бухгалтерии государственного учреждения 8»

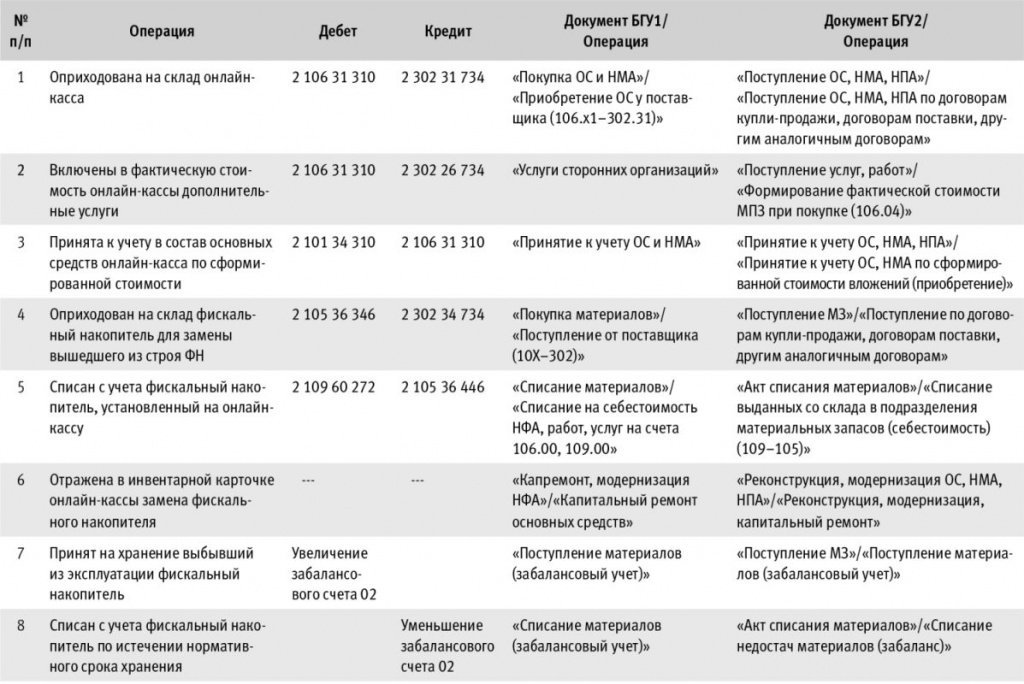

Бухгалтерские записи по отражению в учете онлайн-кассы и фискального накопителя и документы, которыми они формируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2, приведены в таблице.

Операции по принятию обязательств, в том числе денежных, по оплате договоров поставки онлайн-кассы и фискального накопителя и собственно их оплаты отражаются в обычном порядке, поэтому не включены в таблицу.

В программе «1С:Бухгалтерия государственного учреждения 8» операции 1–6 оформляются в обычном порядке.

Операция 7 отражается документом Поступление материалов (забалансовый учет), в котором следует выбрать счет 02.4 «МЗ, не признанные активом».

Счет 02.4 «МЗ, не признанные активом» применяется для учета материальных ценностей, принадлежащих учреждению, признанных неактивами, до момента принятия решения об их дальнейшей судьбе или, как в данном случае, до срока окончания их хранения в соответствии с законодательством.

Согласно пункту 335 Инструкции № 157н в случае одностороннего оформления акта учреждением, как в данном случае, материальные ценности учитываются на забалансовом счете 02 в условной оценке: один объект — один рубль. В документе следует указать количество принятых на хранение фискальных накопителей и соответствующую стоимость.

При проведении документа формируется запись по дебету забалансового счета 02.4 «МЗ, не признанные активом» без указания корреспондирующего счета.

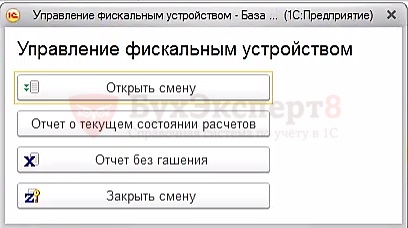

В программе 1С для управления фискальным устройством предназначена специальная обработка, которая запускается через раздел Банк и касса – Касса – Управление фискальным устройством .

С помощью обработки можно выполнить следующие операции:

- по кнопке Открыть смену открыть на ККТ кассовую смену и сформировать Отчет об открытии смены;

- по кнопке Отчет о текущем состоянии расчетов сформировать Отчет о текущем состоянии расчетов;

- по кнопке Отчет без гашения сформировать Отчет о состоянии счетчиков ККТ без гашения;

- по кнопке Закрыть смену закрыть смену на ККТ и сформировать отчеты:

- Отчет о закрытии смены;

- Отчет о состоянии счетчиков ККТ с гашением.

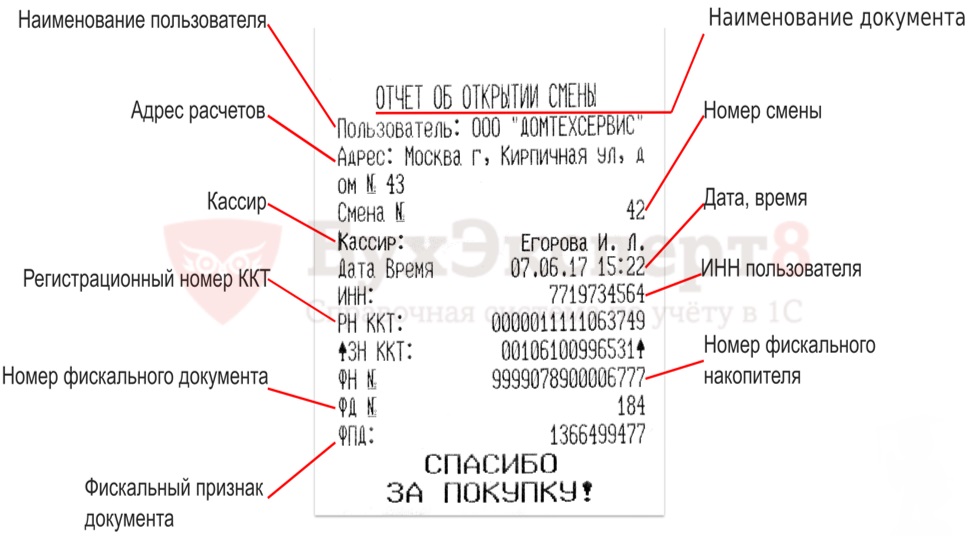

Открытие кассовой смены. Отчет об открытии смены

Отчет об открытии смены является фискальным документом, отправляется оператору фискальных данных (ОФД). Отчет формируется при открытии кассовой смены на ККТ.

![]()

Отчет содержит информацию:

- о ККТ:

- регистрационный номер;

- заводской номер;

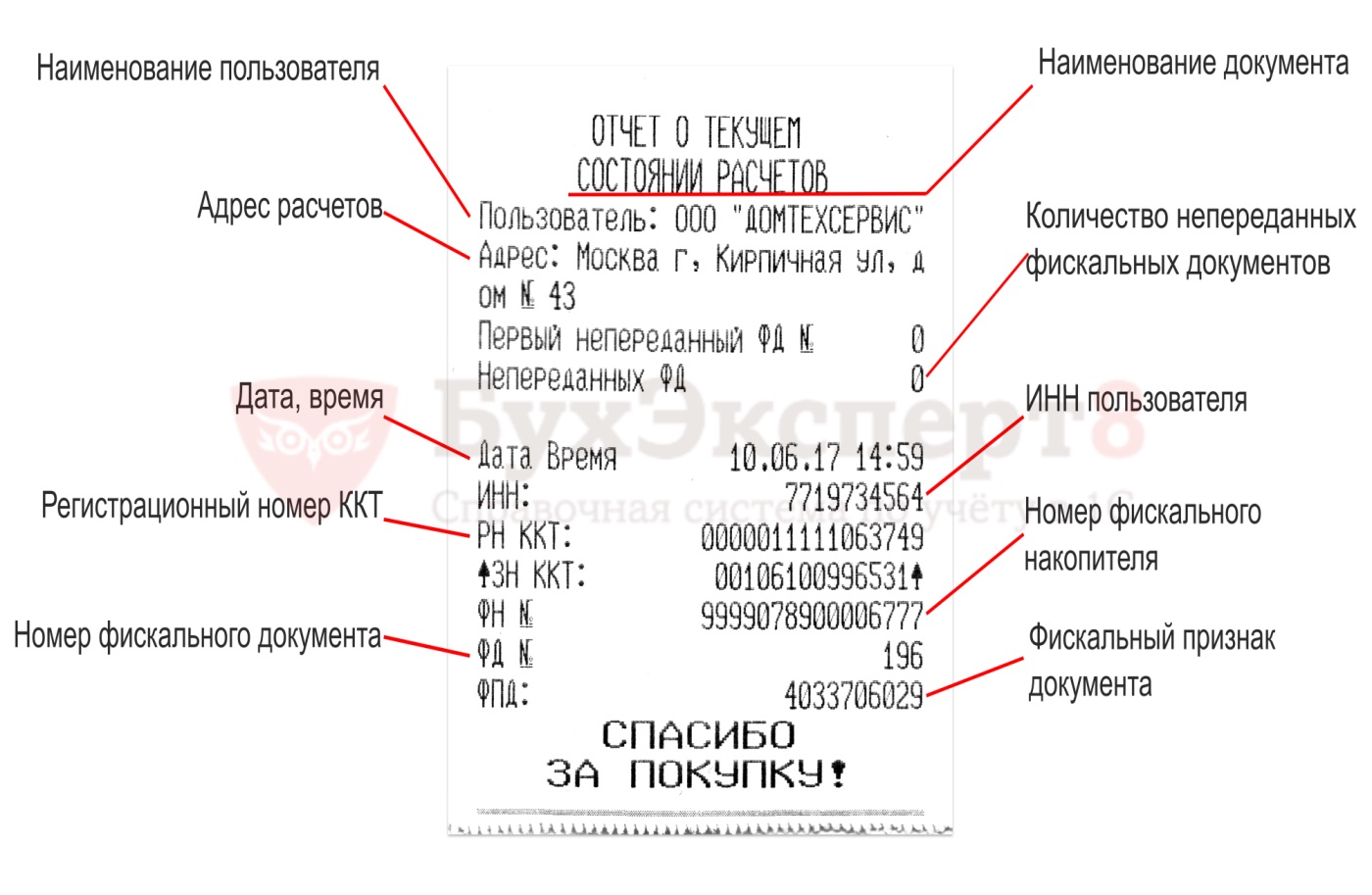

Отчет о текущем состоянии расчетов

Отчет о текущем состоянии расчетов является фискальным документом, отправляется в ОФД. Он формируется в течение кассовой смены.

![]()

Отчет позволяет проконтролировать отправку чеков в ОФД, т.к. содержит следующую информацию:

- количество непереданных фискальных документов (чеков);

- дату первого неотправленного фискального документа (чека).

Если все чеки отправлены в ОФД, то число не переданных чеков будет равно нулю.

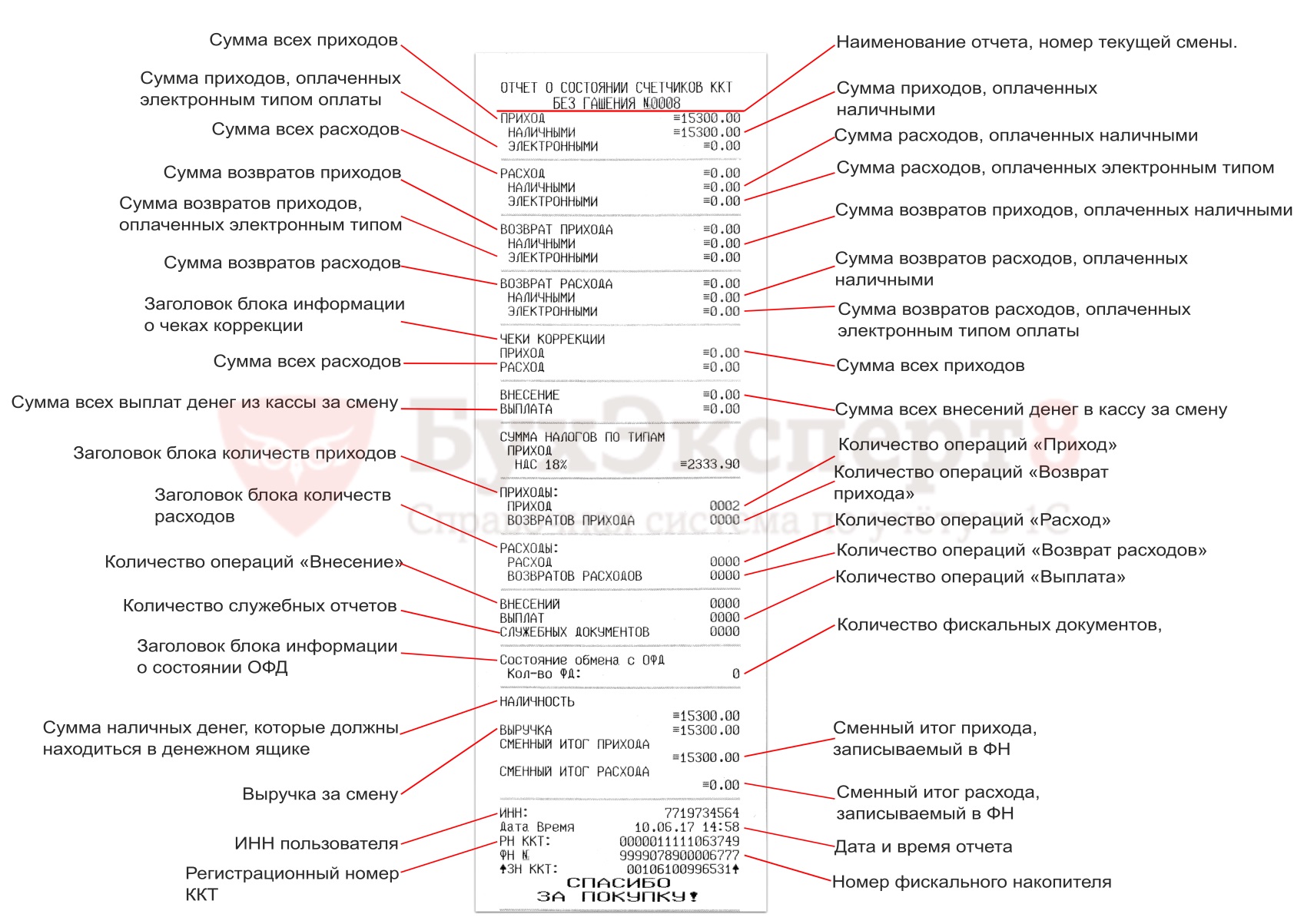

Отчет о состоянии счетчиков ККТ без гашения

Отчет осостоянии счетчиков ККТ без гашения не является фискальным документом, не меняет накопленной в ККТ информации и не передает ее в ОФД. Его можно сформировать в любой момент в течение кассовой смены.

![]()

Отчет содержит информацию о всех проведенных на момент формирования отчета денежных операциях.

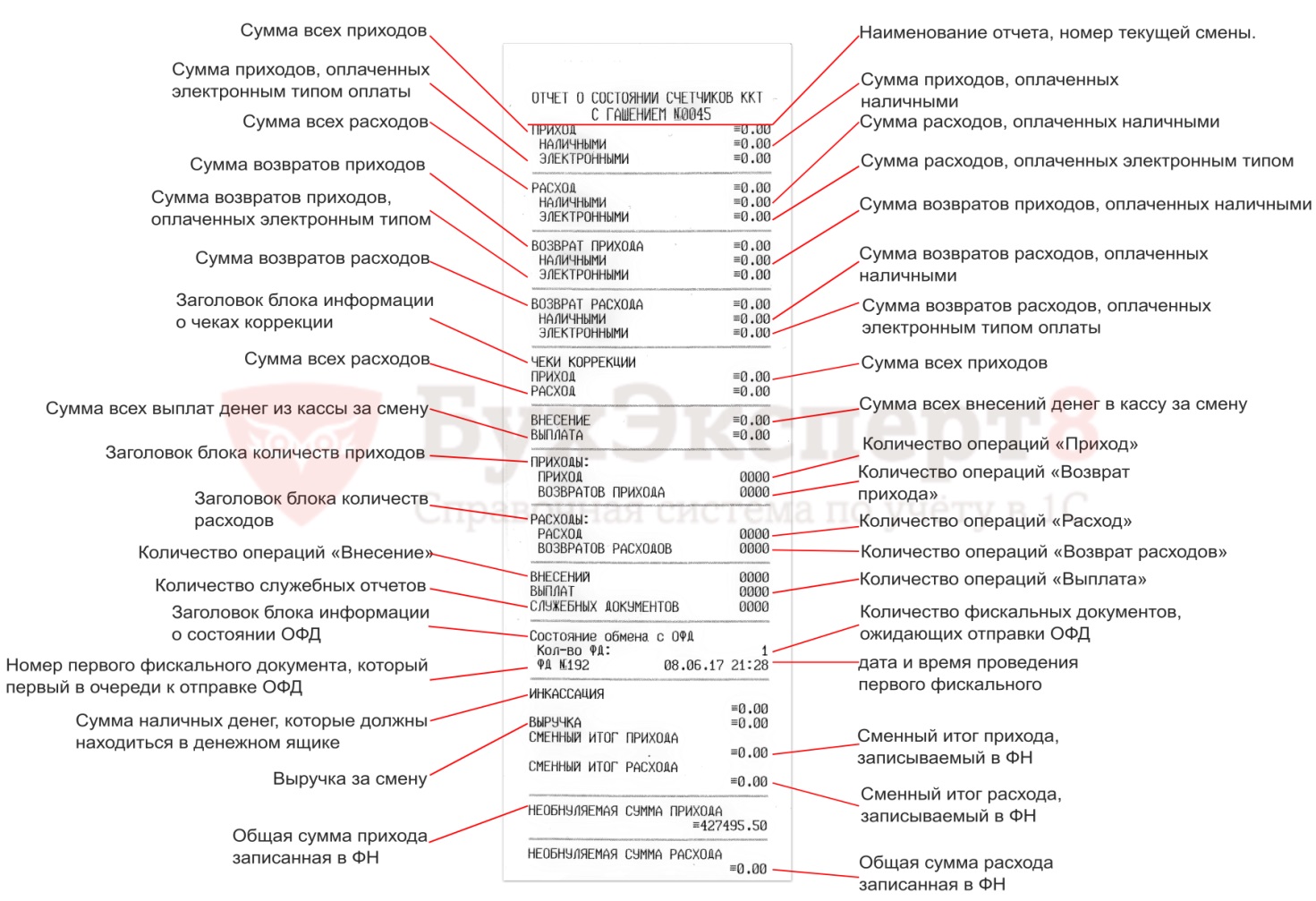

Отчет о состоянии счетчиков ККТ с гашением. Отчет о закрытии смены

Отчет о состоянии счетчиков ККТ с гашением является фискальным документом, отправляется в ОФД. Он формируется при выполнении операции закрытия кассовой смены.

![]()

Отчет содержит информацию о всех проведенных денежных операциях в течение смены.

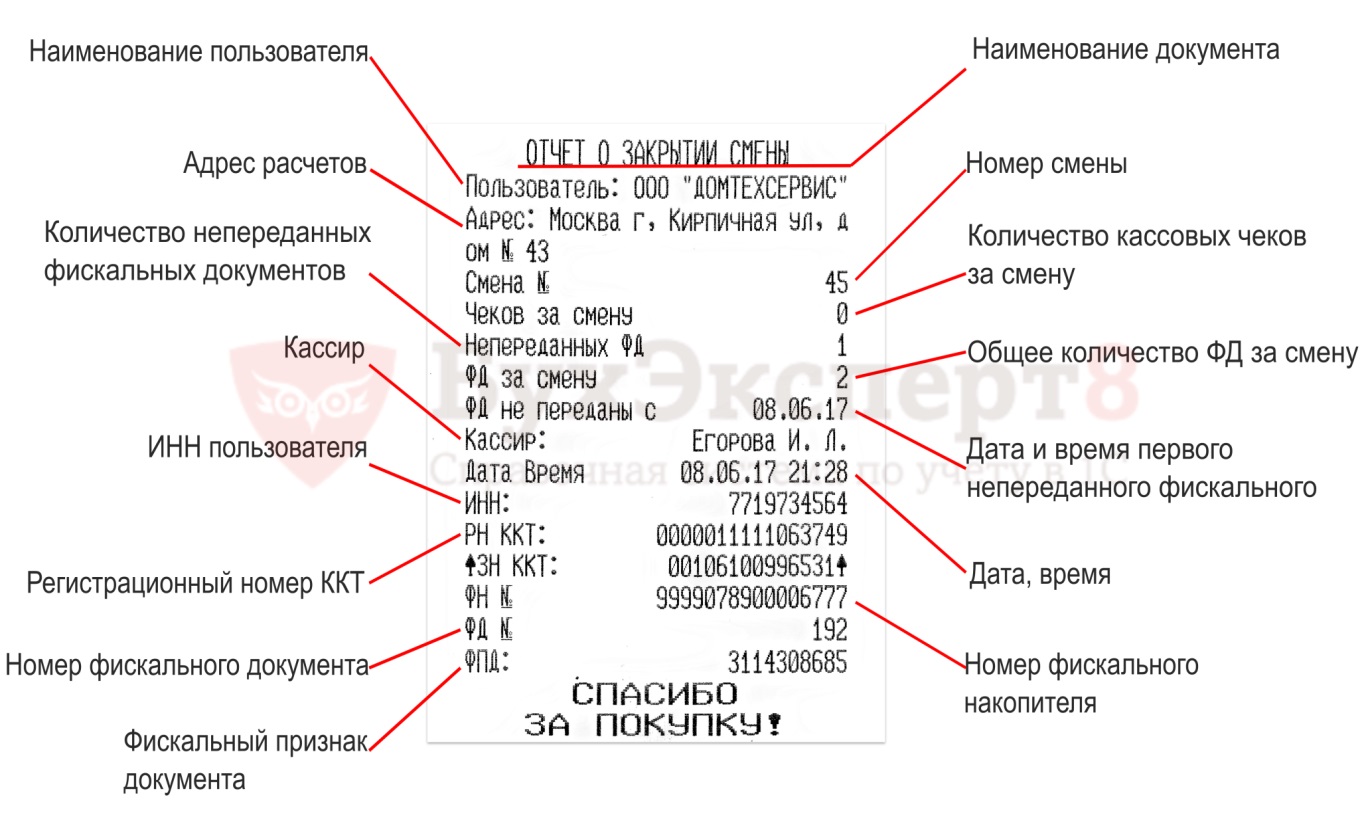

Отчет о закрытии кассовой смены формируется после печати Отчета о состоянии счетчиков ККТ с гашением. Он является фискальным документом, отправляется в ОФД.

![]()

В Отчете о закрытии смены указывается:

- количество напечатанных чеков за смену;

- количество неотправленных чеков в ОФД;

- номер кассовой смены;

- ФИО кассира.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Обработка удаляет все записи из регистра сведений Данные о времени.См. видео инструкцию по работе с обработкой.На партнерском форуме разработчики для ЗУП 3 разместили внешнюю обработку.

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Все комментарии (2)

Добрый день. Чтобы указанная обработка работала, я правильно понимаю к 1С сначала необходимо подключить онлайн кассу?

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Личный кабинет

.Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

![Учёт фискального накопителя]()

Изначальная стоимость ОС должна включать сразу все затраты, связанные с приобретением и доведением кассы до пригодного к эксплуатации состояния. То есть отдельно приобретённый фискальный накопитель входит в это сумму.

Разновидности техники

- самостоятельно (автономные аппараты);

- в составе общей системы (фискальный регистратор).

Автономные устройства работают самостоятельно, но могут подключаться к ПК или принтеру. В составе устройства: фискальный накопитель, принтер чеков и специализированное программное обеспечение.

Если говорить о фискальном регистраторе, то он представляет собой отдельный электронный блок, требующий подключения к планшету или стационарному компьютеру с предустановленной кассовой программой. Как в автономном устройстве, так и отдельном регистраторе находится фискальный накопитель, сохраняющий данные о транзакциях. Он может поставляться как сразу в составе кассы, так и отдельно (его оприходовать нужно будет с учётом затраченной суммы). Такой накопитель по закону работает 15 или 36 месяцев. В случае большой интенсивности работы кассы его память может закончиться и ранее, что потребует заменить такой накопитель на новый (с повторной регистрацией в ФНС).

Бухгалтерский учёт фискального накопителя

- приносить выгоду (экономического характера);

- не планироваться к продаже использующей организацией.

- находиться в собственности компании;

- напрямую применяться для получения дохода (приносить финансовую прибыль).

Причём чтобы оприходовать аппарат, нужно погасить его стоимость амортизационными отчислениями. В цифрах картина выглядит следующим образом: изначальная стоимость — свыше 100 тысяч руб., срок применения — год и более.

Выбрать онлайн кассу

Как получить первоначальную стоимость ККТ

- ОС (должна подтверждаться подлинными документами, предоставляемыми поставщиком);

- транспортировки и доставки ОС на объект заказчика;

- наладки ОС (специалисты поставщика запустят и наладят оборудование на объекте заказчика);

- профессиональной консультации (информационных услуг), предоставляемой перед покупкой поставщиком ОС (часто предоставляется бесплатно);

- посреднических услуг, если ОС приобреталось у них (договор прилагается);

- различных сопутствующих затрат, косвенно связанных с покупкой и внедрением ОС.

С 2017 года в РФ внедряются онлайн-кассы — аппараты весьма сложные, требующие наличия специального ПО для работы. Кроме того, ПО само по себе нуждается в постоянной технической поддержке и отладке. Расходы по этой статье выросли значительно, сейчас они составляют почти половину общей стоимости кассы (плюс периодически требует замены накопитель фискальных данных).

Как в бухгалтерском учёте провести фискальный аппарат

- ККТ и фискального накопителя;

- работ по настройке программы (установка, наладка связи с оператором данных);

- сканеров штрихкодов; ;

- ежемесячных амортизационных отчислений (месяц с момента, когда на ККТ был проведён ввод в эксплуатацию);

- услуг оператора (ежемесячное отчисление);

- кассовой программы (обычно представляет собой лицензию на год).

Следует помнить, что оприходовать можно только новое оборудование (не бывшее в эксплуатации и не приобретённое с рук).

Амортизация кассовой техники

Кассе, которую нужно учитывать в списках ОС, необходимо отыскать код и амортизационную группу. Код ищут в Общероссийском классификаторе ОК 013-2014 (утверждённый Постановлением Правительства № 1 от 01.01.2002). Классификатор устанавливает, что к кассовым аппаратам следует применять код 330.28.23.13 (звучит как «Машины счётные, аппараты контрольно-кассовые…») или же код 330.28.23.13.120 («Аппараты контрольно-кассовые»). Классификатор предполагает, что ККТ должен соответствовать амортизационной группе № 4 (эксплуатация не более 7 лет). Важно помнить, что с 2017 года этот бухгалтерский классификатор разрешается применять только для того, чтобы списать суммы затрат в налоговом учёте. Если же необходимо определить эксплуатационный срок ККТ для проводок в бухгалтерском учёте, использовать нужно положение ПБУ 6/01.

Примеры того, как следует вести учёт

Например, если касса стоит 29 тыс. рублей, можно ли оприходовать такой ККТ, признавая основным средством? В ФНС предлагают перечитать пункт 5 ПБУ 6/01 «Учёт основных средств», который предлагает лимит в 40 тыс. руб. на признание кассовой техники ОС. Однако касса и с меньшей суммарной стоимостью может быть признана ОС, если соблюдены другие критерии (в соответствии с ПБУ 6/01).

Часто бухгалтеров волнует вопрос, что можно отнести к ОС, проводя комплектацию (закупая) кассовую технику? Обычно для учётных проводок налоговиками рекомендуется в перечень основных средств включать аппараты, без которых нормальная работа кассы невозможна. Если же техника может взаимно использоваться несколькими кассами, то его нужно указать в составе МПЗ, отдельно. При учёте пункта изначальной стоимости ОС лучше сразу списать услуги по подготовке ККТ к рабочему состоянию. Прочие же работы, их стоимость списываются в обычном, установленном нормативными документами порядке.

Получить разъяснения можно или на сайте ФНС, или посетив специалистов лично. Однако правовые несостыковки описываются в литературе или на популярных порталах для бухгалтеров довольно редко. Поэтому личная консультация в отделе ФНС по месту регистрации бывает более действенной и полезной.

![]()

Повсеместное внедрение онлайн-касс привело к значительному росту расходной статьи по содержанию и обслуживанию ККТ. Какая бы техника ни применялась в компании: автономные устройства или фискальные регистраторы, требующие подключения к компьютерной системе, в ее составе находится фискальный накопитель, сохраняющий данные о транзакциях. Его необходимо отразить в учете.

Фискальные накопители в соответствии с законодательством требуют периодической замены. Эти операции бухгалтер также обязан отразить в учетных данных.

Какие бывают ФН

Срок действия ФН может составлять 13, 15 и 36 месяцев. Однако эти цифры вовсе не означают, что накопитель прослужит в течение указанного времени. На устройстве прописываются максимальные сроки. В действительности период будет зависеть от особенностей работы компании.

Для многих видов деятельности и систем налогообложения законодательством допускается применение накопителей периодом действия от 13 месяцев. Как правило, бизнесмены в попытке сэкономить приобретают ФН с максимальной продолжительностью работы. Однако в большинстве случаев забыть о накопителе в онлайн-кассе на 36 месяцев не получается. Почему?

Причин тому две:

- Указанный срок не всегда совпадает с действительностью. К примеру, на кассе, которая не направляет сведения в ОФД, устройство на 36 месяцев проработает меньше 19.

- Возможности памяти накопителей одинаковы. При пробитии 200 и больше квитанций в сутки единственного ФН на длительный срок не хватит. В такой ситуации надежнее приобрести ФН на 13 или 15 месяцев.

Таким образом, приобретение ФН на три года не всегда целесообразно. Тем не менее, выбор есть не у всех предпринимателей.

Материальные запасы или основное средство

Фискальный накопитель (ФН), как часть ККТ, при приобретении учитывается в ее составе. Техника, в свою очередь, может быть учтена как ОС и как МПЗ стандартными проводками по приобретению имущества. Фискальный накопитель в проводках не выделяется, он входит в стоимость приобретаемой ККТ.

Как в бухгалтерском учете отражаются расходы на замену фискального накопителя?

В 2021 году лимит отнесения к ОС в бухгалтерском учете — 40 тыс. руб., а в налоговом – 100 тыс. руб. Бухгалтерский лимит может быть и ниже, если принято такое решение и отражено в учетной политике. Лимит НУ неизменен.

ККТ ниже лимита БУ и выше 100 тыс. руб. учитывается в налоговом и бухгалтерском учете одинаково: как МПЗ в первом случае и как ОС – во втором. ККТ стоимостью 40-100 тыс. руб. НУ к основным средствам не относят, а в бухгалтерском учете они являются ОС.

При работе на ОСНО образуется отложенное налоговое обязательство (ОНО). К примеру, если стоимость ККТ с фискальным накопителем — 46000 руб. (без НДС), то ОНО составит 46000*20%= 9200 руб. Дт 68/расчеты по налогу на прибыль Кт 77 и Дт 77 Кт 68/РНП – начисление ОНО и списание при погашении ОНО, исчисленного в отчетном периоде.

Как в налоговом учете отражаются расходы на приобретение и замену фискального накопителя?

При замене ФН пользуются такими корреспонденциями счетов:

- Дт 10 Кт 60 (76) – приобретение;

- Дт 08 Кт 10 или Дт 26 (44) Кт 10 – списание в расходы – в зависимости от отнесения ККТ к ОС.

Среди специалистов нет единого мнения, можно ли применять для учета фискального накопителя (в том числе и при его замене) субсчета 10-5 (в плане счетов для сельхозпредприятий это 10-6) «Запасные части».

Одни считают, фискальный накопитель можно отнести к запчастям, предназначенным для замены изношенных частей машин и оборудования. Другие полагают, к запчастям относить эту часть ККТ некорректно, поскольку согласно плану счетов на с/счете 5 учитываются запчасти в запасе и обороте для основных производственных, хозяйственных нужд, ремонтов. Очевидно, использование указанного субсчета зависит от характера ее деятельности и сформированной учетной политики.

Важно! При замене фискального накопителя требуется перерегистрация техники в ФНС.

Когда замена фискального накопителя необходима

- Срок действия модуля истекает.

- Переполнена встроенная память.

- Сменился собственник контрольно-кассового аппарата.

- Переход на новую налоговую систему.

- Если произошла ошибка в настройках кассы (например, неверно написали реквизиты).

- Поломка ФН.

Если какое-то одно или несколько из перечисленных условий Вам знакомы, но Вы не знаете, как заменить фискальный накопитель, непременно обращайтесь к специалистам.Правильная замена без опозданий поможет избежать штрафов и нежелательных форс-мажоров в деятельности предприятия.

В составе основных средств

Фирма решила учитывать в БУ контрольно-кассовую технику как основное средство. Стоимость ККТ как основного средства в учете может быть сформирована:

- из стоимости ККТ, в том числе фискального накопителя;

- из услуг консультационного характера;

- из услуг по установке и отладке оборудования.

Учет кассового оборудования в составе основных средств

Для отнесения контрольно-кассовой техники к основным средствам необходимо выполнение следующих условий:

- предмет труда – самостоятельный объект, не являющийся запасной частью другого оборудования;

- срок полезного использования более года;

- применяется в процессе предпринимательской деятельности в целях извлечения прибыли;

- критерий первоначальной стоимости – не менее 100 тыс. рублей.

Если основные требования к технике удовлетворены, то по решению юридического лица в бухгалтерском учете в составе основных средств могут быть учтены активы стоимостью менее 100 тыс. рублей.

Если учетной политикой компании принято решение учитывать ККМ в составе основных средств, то первоначальная стоимость будет собираться из основных понесенных затрат:

- стоимость кассы;

- затраты на информационные и консультационные услуги;

- стоимость работ по настройке и установке оборудования, доставке и т. д.

В бухгалтерском учете формирование первоначальной стоимости основных средств отображается на активном 08 счете: дебет – формирование цены, кредит – перевод актива в состав ОС и начало использования:

- Дт 08 Кт 60 – учтены расходы на приобретение кассы и фискального накопителя;

- Дт 08 Кт 26 – списаны общехозяйственные услуги;

- Дт 01 Кт 08 – стоимость основного средства полностью сформирована, актив передан в использование.

Как заменить фискальный накопитель

Предприниматель имеет право работать автономно в течение 30 дней для замены фискального накопителя. Но если за 30 дней ФН не будет установлен, то фирма будет оштрафована. Закон не запрещает предпринимателю менять фискальный накопитель самостоятельно. Именно про физическую процедуру замены мы и поговорим ниже.

- Закройте архив фискального накопителя

Прежде, чем начать процесс, все чеки должны быть сформированы и отправлены в ОФД. Счётчик неотправленных данных должен показывать 0.

![]()

Только после этого можно выбрать в меню «Закрыть архив фискального накпоителя». Кассовая машина сформирует отчёт о закрытии и распечатает его на чеке, а электронную версию направит в ОФД.

![]()

Раньше, чем это действие будет завершено, вынимать фискальный накопитель нельзя.

Поставить или снять фискальный накопитель не сложнее, чем вставить флэшку в компьютер. Тут, вообщем-то, и рассказывать нечего. Кроме того, что если касса опломбирована, то нужно соблюдать условия её вскрытия. Но далеко не все кассы имеют встроенный в корпус накопитель. Чаще всего он расположен так, что достать его можно и без вскрытия корпуса.

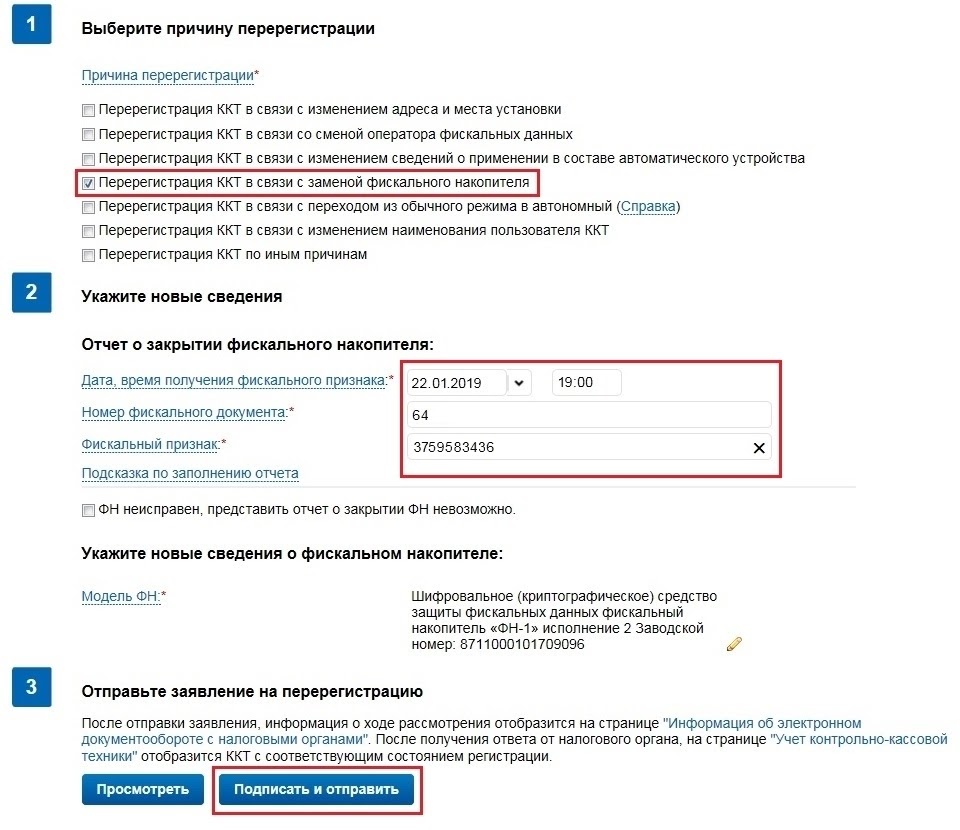

С помощью тест-драйвера или на самом кассовом аппарате в меню нужно найти пункт «Перерегистрация» и синхронизировать время начала эксплуатации нового ФН с компьютером. Кроме того, проверьте, чтобы и отклонений с точным временем не было. Имейте в виду, что у разных кассовых машин это разные меню. Но логика везде одинаковая. Выберите причину перерегистрации «Замена ФН» и проверьте все данные. Не забудьте распечатать отчёт.

Перерегистрация кассы в ФНС также необходима. Найдите ваш ККТ в списке, выберите пункт «Перерегистрировать». Заполните нужные данные и отправьте заявление на рассмотрение. Понадобится электронная подпись.

![]()

После этого дождитесь появления карточки регистрации в личном кабинете на сайте налоговой.

Читайте также:

- 500 указанный регномер пфр не совпадает с зарегистрированным 1с отчетность

- Когда нужно использовать несколько профилей в браузере google chrome

- Microsoft odbc sql server driver не удается создать контекст sspi

- Ошибка 1723 при установке microsoft office

- Как сделать чтобы в ворде не переключался текст